Perspectives du marché de l'énergie solaire photovoltaïque (PV) :

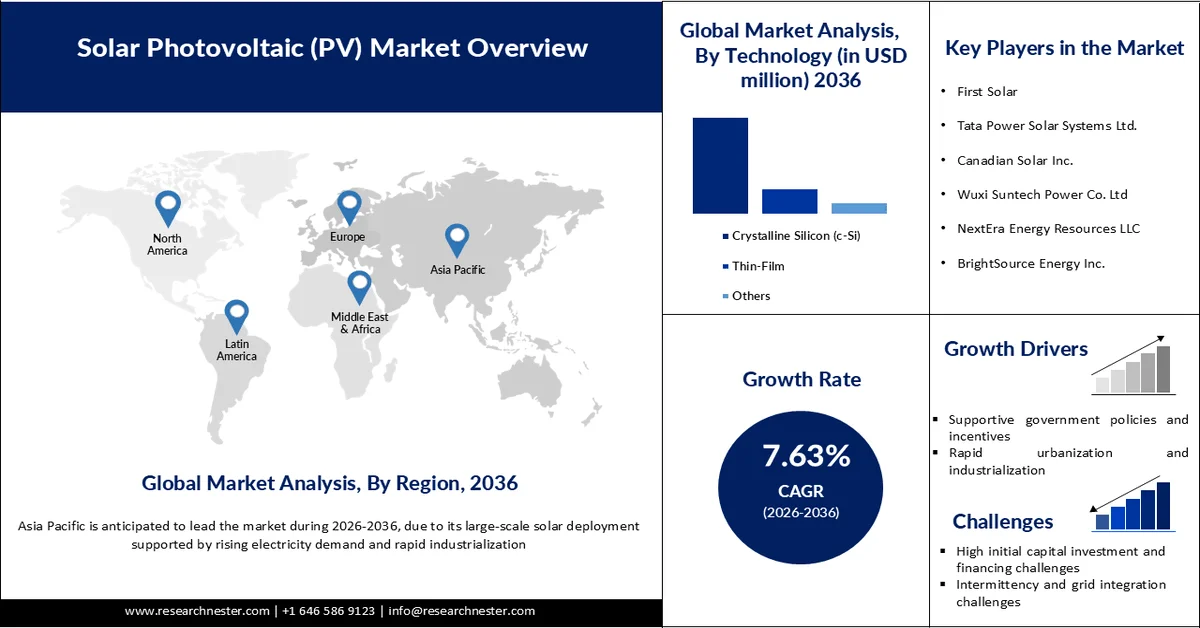

Le marché de l'énergie solaire photovoltaïque (PV) était évalué à 979,9 milliards de dollars en 2025 et devrait dépasser les 2 240 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 7,63 % sur la période de prévision, soit de 2026 à 2036. En 2026, la taille du secteur de l'énergie solaire photovoltaïque était estimée à 1 070 milliards de dollars.

Le principal moteur du marché mondial du photovoltaïque est l'expansion rapide des capacités de production à coût compétitif, soutenue par des investissements substantiels et l'accélération de la transition énergétique. La Chine a investi plus de 50 milliards de dollars dans sa production et ses capacités de fourniture de composants photovoltaïques, soit près de dix fois plus qu'en Europe, et représente actuellement plus de 80 % de la production mondiale de composants photovoltaïques, un chiffre qui devrait atteindre 95 % au cours de la période de prévision. Cette position dominante a considérablement réduit les coûts de production et amélioré l'accessibilité mondiale des technologies solaires sur le marché du photovoltaïque. Parallèlement, l'énergie solaire s'impose comme une source d'énergie majeure, et les projections indiquent qu'elle pourrait couvrir 40 % de la demande d'électricité américaine d'ici 2035. Le secteur génère également une forte dynamique économique, employant actuellement plus de 230 000 personnes aux États-Unis et devant créer entre 500 000 et 1 500 000 emplois d'ici 2030. Ces évolutions montrent comment la production à grande échelle, la baisse des coûts et l'adoption croissante de la décarbonation dans tous les secteurs contribuent collectivement à la croissance du marché mondial du photovoltaïque.

Déploiement mondial de l'énergie solaire et ajouts de capacité :

Source : Rapport NERL printemps 2024

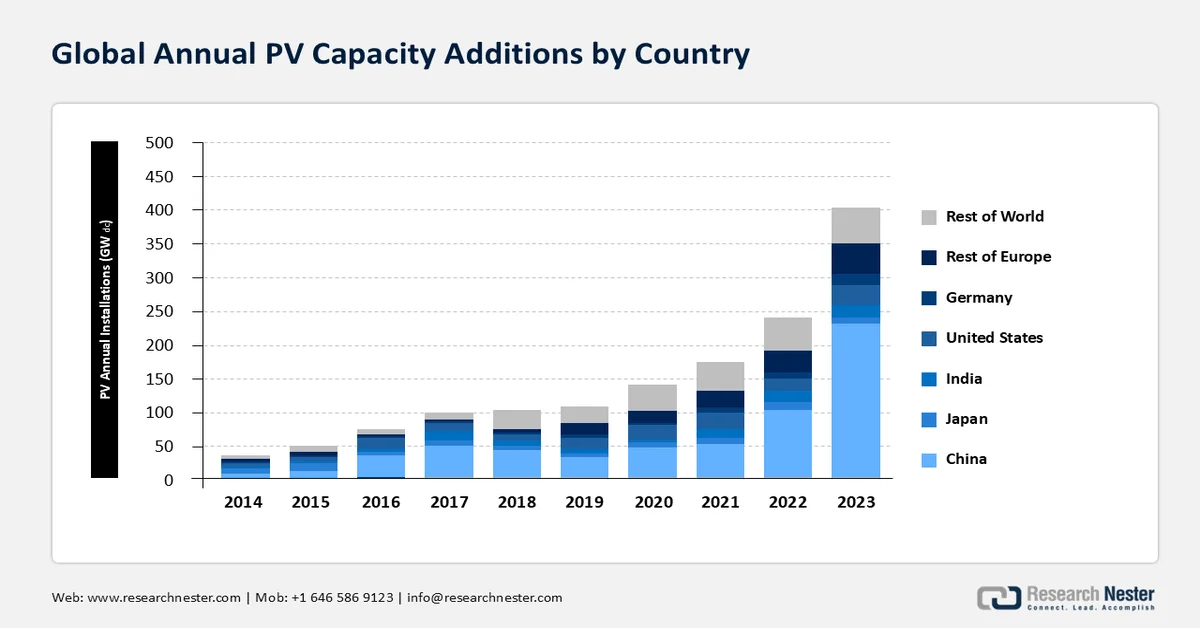

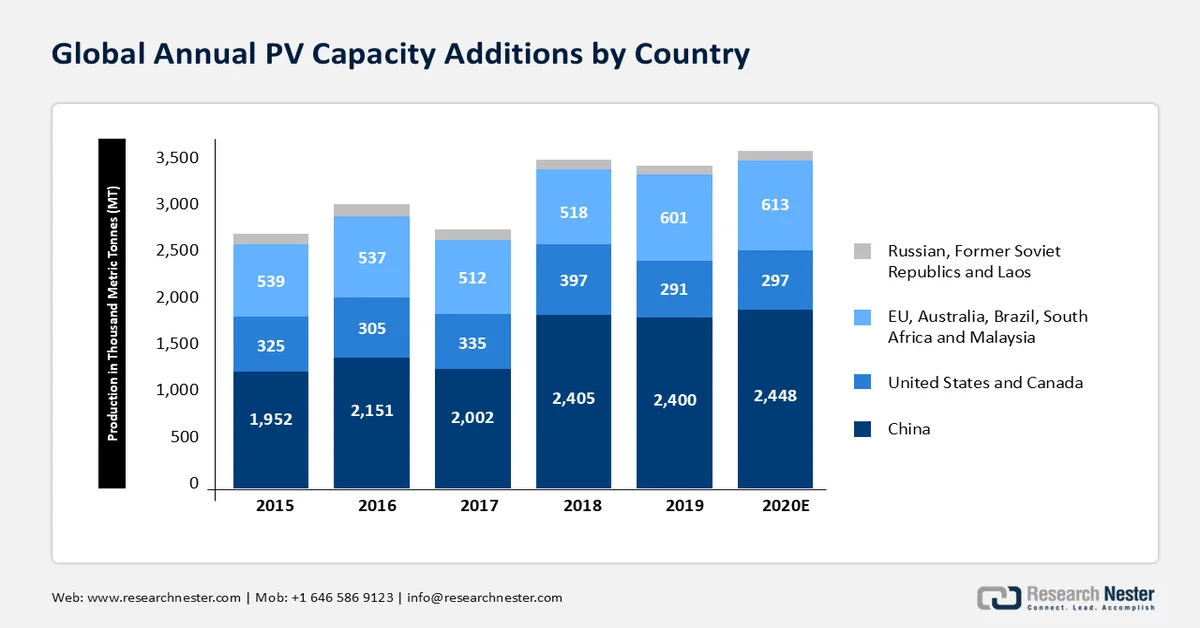

L'AIE a indiqué qu'en 2023, environ 446 GWc de capacité photovoltaïque ont été installés dans le monde, portant la capacité photovoltaïque cumulée à 1,6 TWc. La Chine, leader incontesté du marché mondial du photovoltaïque, a concentré 60 % des installations en 2023, tandis que l'Italie et l'Allemagne ont doublé leurs installations. Le reste du monde a connu une croissance de 30 % par rapport à l'année précédente, et les États-Unis se sont classés deuxièmes en termes de part de marché et de déploiements annuels. Les analystes de Research Nester prévoient que la puissance photovoltaïque mondiale cumulée atteindra 5 TWc d'ici 2030 et 15 TWc d'ici 2050. Les livraisons de cellules photovoltaïques à base de silicium monocristallin (mono c-Si) représentaient 35 % en 2015 et ont atteint 98 % en 2023, tandis que les cellules photovoltaïques monocristallines de type n représentaient 63 % des livraisons totales, passant de 5 % en 2019 à 51 % en 2022.

Tarification des systèmes photovoltaïques et de leurs composants :

En 2023, le coût médian des systèmes photovoltaïques à grande échelle appartenant aux services publics s'élevait à 1,27 USD/Wc (relativement stable depuis 2018). Le prix médian des systèmes photovoltaïques résidentiels, selon EnergySage, atteignait 2,8 USD/Wc, soit une hausse de 6,3 % sur un an. Fin avril 2023, le prix spot mondial du polysilicium était de 6,76 USD/kg, en baisse de 22 % par rapport à mi-janvier (8,70 USD/kg), enregistrant ainsi le prix le plus bas de la dernière décennie. La récente chute des prix des modules à l'échelle mondiale s'est stabilisée à 0,11 USD/Wc au premier trimestre 2024. Aux États-Unis, le prix moyen des modules au quatrième trimestre 2023 était de 0,31 USD/Wc, soit une baisse de 5 % par rapport au trimestre précédent et de 22 % sur un an.

Cartographie de la chaîne d'approvisionnement :

Dynamique de la production et du commerce des composants dans les pays clés

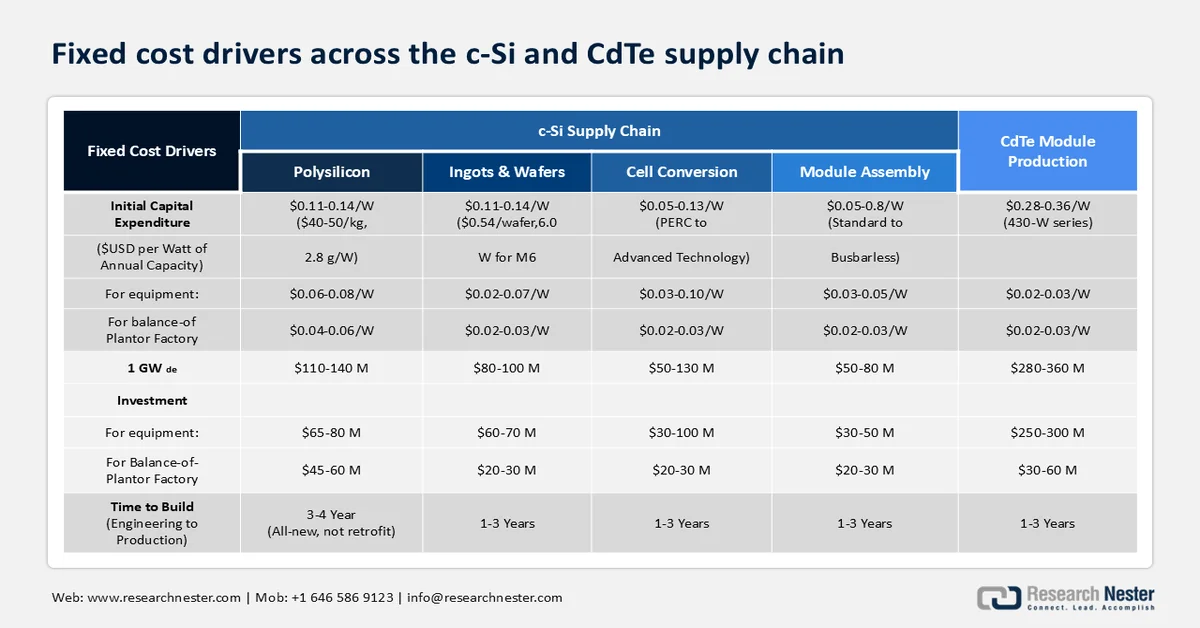

Le marché du photovoltaïque est un pilier de la production d'électricité propre et sous-tend l'objectif d'une transition énergétique durable et de la neutralité carbone d'ici 2050. La chaîne d'approvisionnement photovoltaïque débute par le raffinage du silicium polycristallin, dérivé du silicium de qualité métallurgique (MGS) et du silicium cristallin (c-Si). En 2020, environ 96 % des livraisons mondiales de modules photovoltaïques utilisaient la technologie c-Si, obtenue par fusion de blocs de polysilicium en lingots, découpe de ces lingots en fines plaquettes, puis transformation de ces plaquettes en cellules et modules photovoltaïques. Les autres modules photovoltaïques utilisent la technologie au tellurure de cadmium (CdTe), plus répandue aux États-Unis (16 % contre 4 % au niveau mondial), le c-Si représentant les 84 % restants.

Dynamique de la chaîne d'approvisionnement photovoltaïque aux États-Unis :

Le marché du photovoltaïque joue un rôle crucial dans les efforts déployés par les États-Unis pour réduire les émissions de gaz à effet de serre et minimiser l'impact du changement climatique. Des décennies d'innovation et d'importantes baisses de coûts ont fait du photovoltaïque l'une des formes de production d'électricité les plus abordables. Afin de s'affranchir de la dépendance à la Chine pour l'approvisionnement en matières premières et de son influence sur le secteur manufacturier américain, le pays s'efforce de internaliser la chaîne d'approvisionnement photovoltaïque. Les États-Unis disposent d'une certaine capacité de production de modules CdTe à couches minces qui ne dépend pas de l'approvisionnement en matières premières en provenance de Chine. Plus de 16 % des installations de modules CdTe sont fournies par une seule entreprise américaine, qui produit également un tiers de ces modules aux États-Unis. Compte tenu du rythme de la décarbonation progressive de l'économie, il est peu probable qu'une technologie alternative, y compris le CdTe, puisse totalement remplacer la production d'électricité conventionnelle avant 2050.

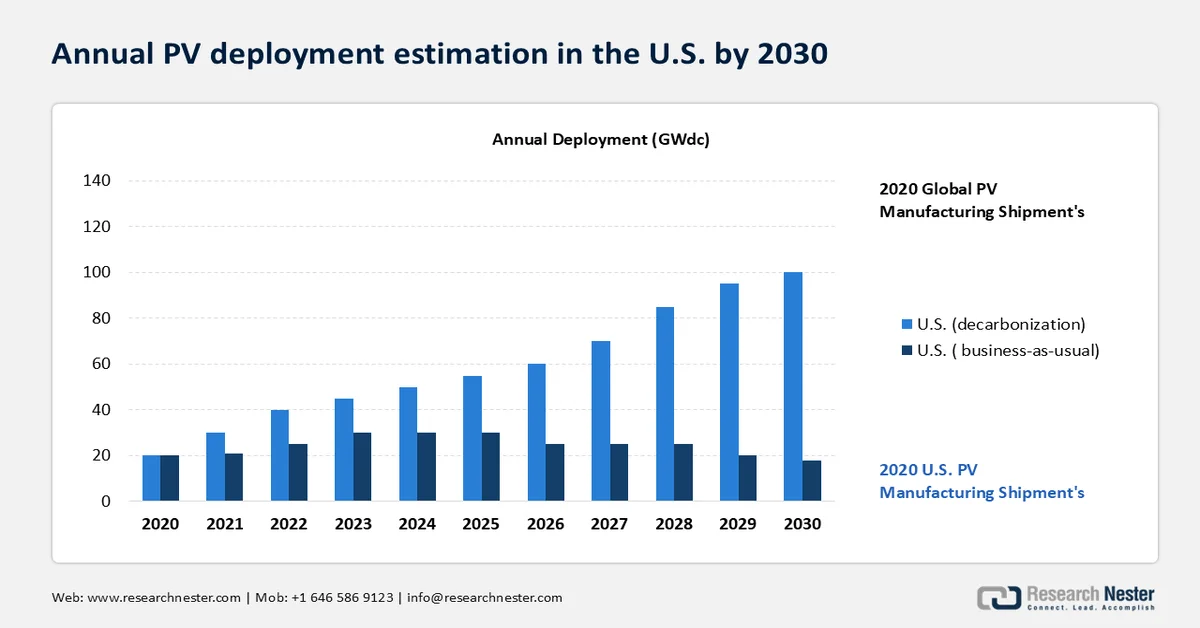

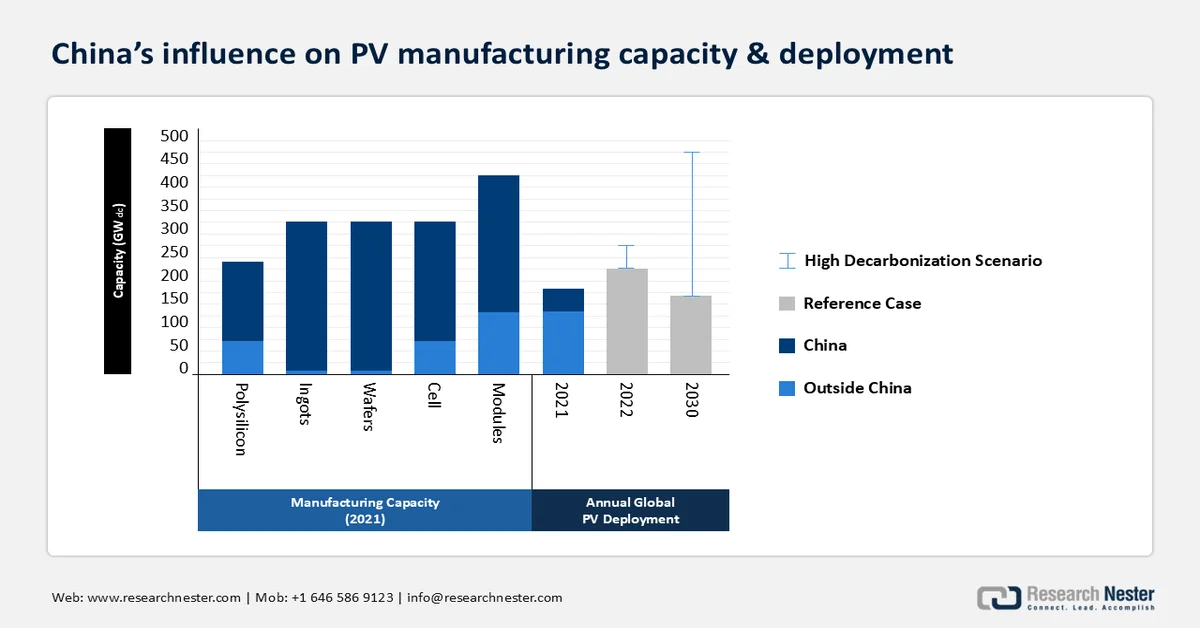

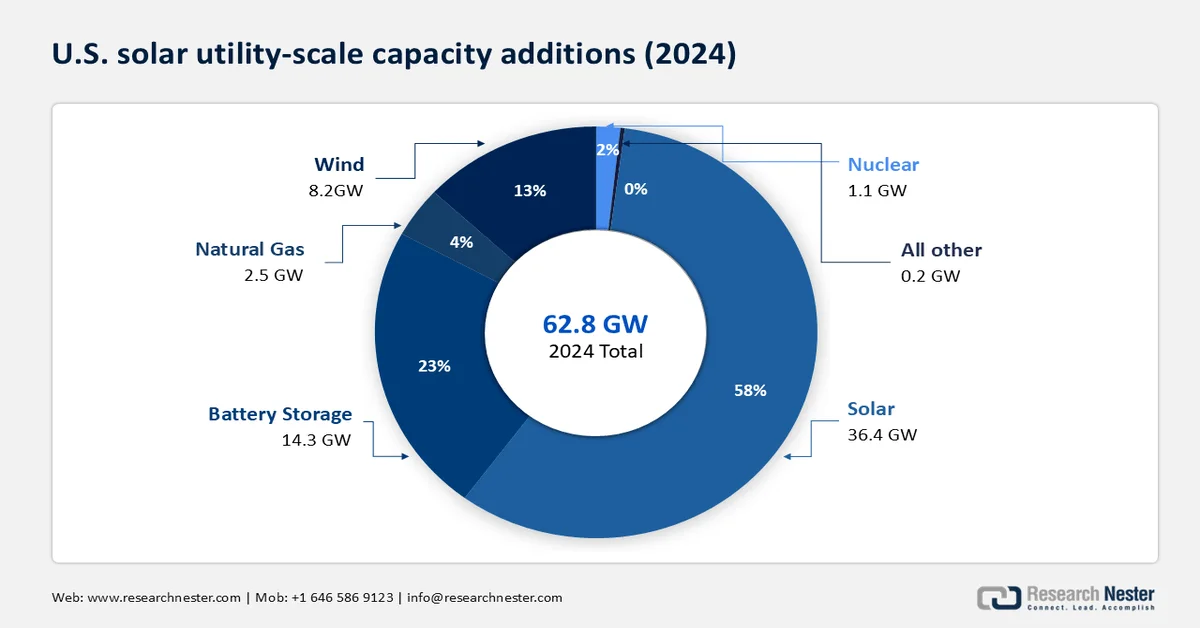

L'énergie solaire représentait 5 % des nouvelles capacités de production d'énergie en 2010 et, en 2024, sa part atteignait 58 %, soit 36,4 GW sur les 62,8 GW d'électricité totale produite aux États-Unis (près du double des 18,4 GW de 2023). Comme l'illustre le graphique ci-dessous, on estime que, dans un scénario de statu quo, les livraisons mondiales atteindront 200 GWc d'ici 2030 et, dans un contexte de décarbonation mondiale, elles pourraient dépasser les 500 GWc d'ici 2030.

Production nationale de matières premières, de lingots et de plaquettes en 2022

Acteurs clés/Fabricants | Procédés et technologies | Production totale (tonnes) |

DC Alabama | Matières premières de silicium | 42 000 |

Globe Métallurgique | Matières premières de silicium | 16 000 |

Mississippi Silicon | Matières premières de silicium | 36 000 |

WVA Manufacturing | Matières premières de silicium | 73 000 |

Globe Métallurgique | Matières premières de silicium | 24 000 |

Société de semi-conducteurs Hemlock | Polysilicium (Siemens) | 32 000 |

Polysilicium Wacker | Polysilicium (Siemens) | 19 000 |

Silicium REC | Silanes | 2 000 |

CubicPV | Plaquettes de silicium cristallin | Pas disponible (Capacité de 20 MWc/an) |

La décarbonation du secteur électrique américain nécessitera une accélération significative du déploiement annuel du photovoltaïque. Dans un scénario de décarbonation ambitieux, les installations solaires devraient quadrupler d'ici 2030, passant de 19 GWc en 2020. Selon la SEIA, 40,3 GWc de capacité photovoltaïque ont été installés en 2023, portant la capacité cumulée à 186,5 GWc. Malgré une adoption croissante, le solaire ne représentait que 5,6 % de la production totale d'électricité et 11,2 % de la capacité nette estivale en 2023. Environ 22 États ont produit au moins 5 % de leur électricité grâce au solaire, la Californie arrivant en tête avec 28,2 %. Parallèlement, le déploiement du stockage d'énergie progresse rapidement, avec 26,0 GWh (8,8 GWac) ajoutés au réseau en 2023, soit une augmentation de 34 % par rapport à l'année précédente. Selon les projections, les livraisons mondiales de panneaux photovoltaïques devraient atteindre environ 200 GWc dans un scénario de statu quo, tandis qu'une trajectoire de décarbonation complète pourrait porter les installations à plus de 500 GWc d'ici 2030, soulignant l'ampleur de la croissance nécessaire pour atteindre les objectifs climatiques.

Stratégies, actions et recommandations :

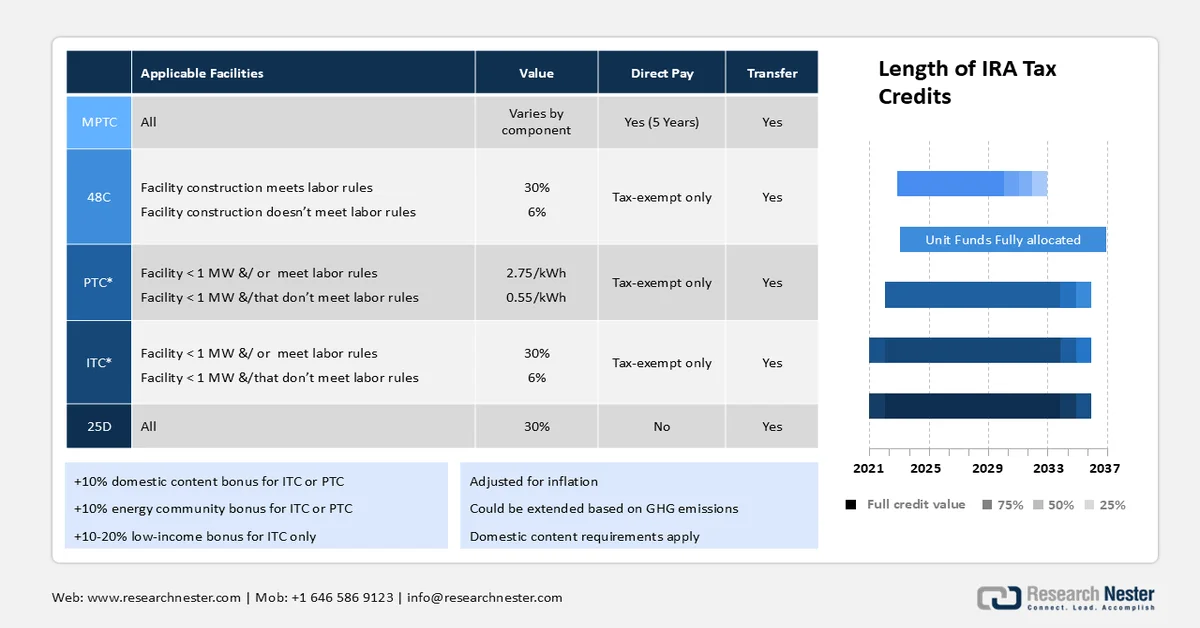

Le crédit d'impôt à la production (PTC) et le crédit d'impôt à l'investissement (ITC) constituent les principaux cadres réglementaires aux États-Unis. Toutefois, le changement le plus important apporté aux politiques de soutien direct a été mis en œuvre en 2022 avec l'adoption de la loi sur la réduction de l'inflation (IRA), une loi fédérale relative aux prêts, aux subventions et à l'élargissement des crédits d'impôt. Cette loi a joué un rôle déterminant dans le développement et l'installation de systèmes photovoltaïques, tant à petite qu'à grande échelle, de manière socialement équitable. Elle a permis de débloquer 370 milliards de dollars d'investissements, et le Fonds de réduction des GES de l'Agence américaine de protection de l'environnement (EPA) a alloué 7 milliards de dollars de subventions.

L'IRA propose les incitations suivantes à la production d'énergie solaire

Composant | Crédits d'impôt |

cellules solaires | 0,04 USD/watt |

Plaquettes | 12 USD/m³ |

Polysilicium | 3 USD/kg |

(doit être pur à 99,9 %) | |

Feuilles arrière | 0,40 USD/m² |

Modules | 0,07 USD/watt |

Onduleurs | Variable |

Tubes de couple (suiveurs) | 0,87 USD/kg |

Fixations structurelles | 2,28 USD/kg |

Source : Plateforme européenne de technologie et d'innovation pour le photovoltaïque

Résumé des crédits d'impôt applicables à PV dans le cadre de l'IRA. MPTC = Crédit d'impôt à la production manufacturière, PTC = Crédit d'impôt à la production, ITC = Crédit d'impôt à l'investissement, GES = gaz à effet de serre

Source : Plateforme européenne de technologie et d'innovation pour le photovoltaïque

L'assemblage de modules c-Si a débuté aux États-Unis en 2018 avec des cellules importées. En 2020, 4,3 GWc de modules photovoltaïques ont été assemblés, soit une augmentation de 24 % par rapport à 2019. Cette croissance est principalement due au doublement stratégique de la capacité de production de First Solar. Face à la demande croissante de cellules photovoltaïques, de nouvelles opportunités de développement de la production nationale devraient se présenter. Les restrictions à l'importation mises en place en 2021, potentiellement imputables à des entreprises chinoises, renforceront inévitablement la chaîne d'approvisionnement photovoltaïque américaine. Parmi les principaux fabricants de polysilicium du pays figurent Hemlock (Michigan, capacité de production annuelle de 35 000 tonnes), Wacker (Tennessee, capacité de 20 000 tonnes), REC Silicon (usine de 16 000 tonnes dans l'État de Washington et usine de 4 000 tonnes dans le Montana) et Mitsubishi (Alabama, capacité de 1 500 tonnes). Hemlock, REC et Wacker ont bénéficié de crédits d'impôt en vertu de l'article 48C, ce qui a ensuite contribué à l'expansion de la capacité de production de polysilicium.

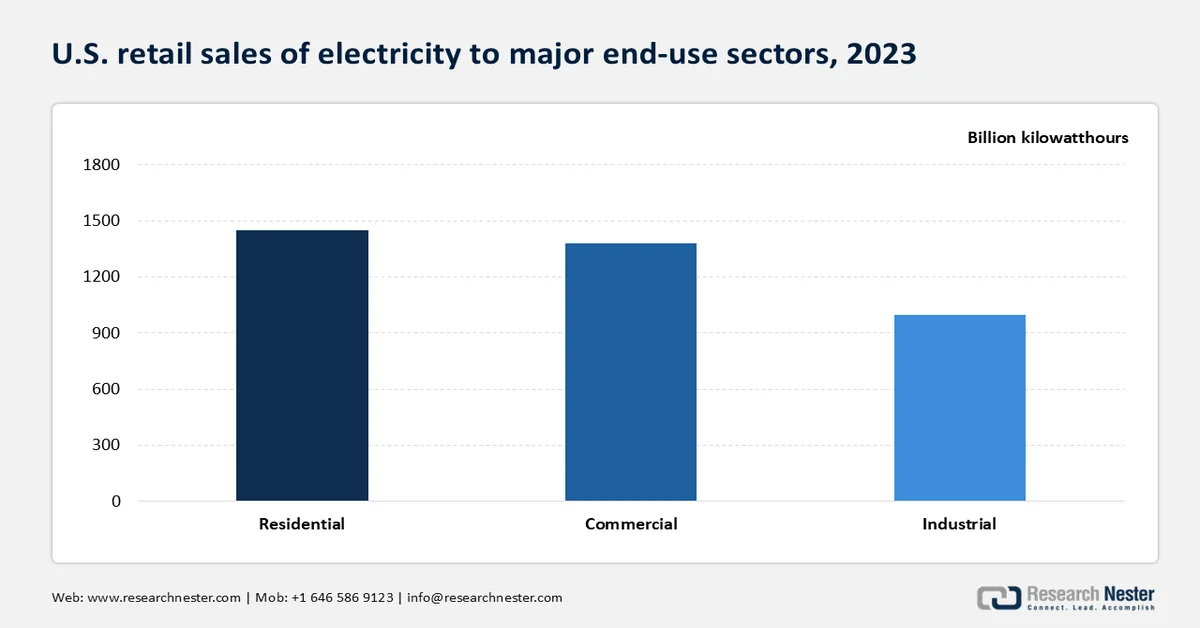

Source : EIA

Source : EIA

Selon l'EIA, les ventes d'électricité au détail aux États-Unis se sont élevées à 3 861 milliards de dollars, une hausse notable par rapport aux 66 milliards de dollars de 2022. Les ventes au détail comprennent les importations nettes, c'est-à-dire les importations moins les exportations d'électricité en provenance du Mexique et du Canada.

Ventes d'électricité aux clients particuliers américains et parts en pourcentage des ventes totales (2023)

Utilisateur final | Ventes en volume (milliards de dollars US kWh) | Actions |

Résidentiel | 1 455 milliards de kWh | 38% |

Commercial | 1 375 milliards de kWh | 36% |

Industriel | 1 025 milliards de kWh | 27% |

Transport | 7 milliards de kWh | <1% |

Analyse comparative des capacités de production des composants photovoltaïques :

Une analyse descendante de la production de polysilicium

Le polysilicium de haute pureté est généralement obtenu par raffinage du silicium de qualité métallurgique, utilisé pour la fabrication de plaquettes solaires, de silicones, de semi-conducteurs et d'alliages d'aluminium. Afin de garantir l'approvisionnement et les niveaux de pureté, les fournisseurs de silicium métallurgique (MSG) intègrent souvent la chaîne de valeur en amont et possèdent une part importante des mines de quartz. De plus, la production de MSG est généralement énergivore, ce qui rend indispensable sa fabrication dans des régions disposant de sources d'électricité abondantes et abordables, comme la Malaisie, la Norvège, les États-Unis et la région du Xinjiang en Chine. Actuellement, la Chine domine le marché du photovoltaïque avec plus de 70 % de la capacité de production mondiale de MSG, et dix entreprises chinoises représentent 35 % de la capacité nationale, tandis que les cinq premières en détiennent environ 25 %.

Source : Département de l'Énergie des États-Unis

Production et commerce mondial du c-Si et du CdTe :

Plus de 75 % des modules c-Si et CdTe importés par les États-Unis en 2020 provenaient de seulement trois pays d'Asie du Sud-Est : le Vietnam, la Malaisie et la Thaïlande, le reste étant issu de la Corée du Sud. Ces pays d'Asie du Sud-Est sont fortement dépendants de la chaîne d'approvisionnement chinoise. En 2020, les États-Unis disposaient d'une capacité de production de cellules solaires en silicium limitée. Cependant, la production en amont aux États-Unis a pris de l'ampleur et s'est avérée essentielle pour répondre à la forte croissance de la demande solaire du pays. Selon la SEIA, 8,6 GW de capacité installée ont été mis en service en 2019, soit une croissance de 21 % par rapport à l'année précédente.

Source : Mise à jour du NREL (Smith et al. 2021)

En raison des lacunes de la chaîne d'approvisionnement mondiale du photovoltaïque, notamment les coûts élevés d'investissement et de main-d'œuvre, la quasi-totalité des matières premières et des composants en silicium cristallin (c-Si) sont importés des pays d'Asie du Sud-Est vers les pays occidentaux. Ces coûts d'importation représentent environ 11 % du coût total de fabrication. Le développement de la chaîne d'approvisionnement photovoltaïque nationale permettrait de réduire considérablement ces coûts. L'automatisation des lignes d'assemblage de plaquettes et de lingots offre des pistes pour réduire cet écart de coût. En février 2024, First Solar a annoncé son intention d'investir 10 milliards de dollars dans les cellules photovoltaïques à couches minces de CdTe aux États-Unis. Les chiffres rétrospectifs de 2023 indiquent une augmentation de la capacité de production de modules de 2,75 milliards de dollars, une valeur économique de 900 millions de dollars et une production de 2 milliards de dollars.

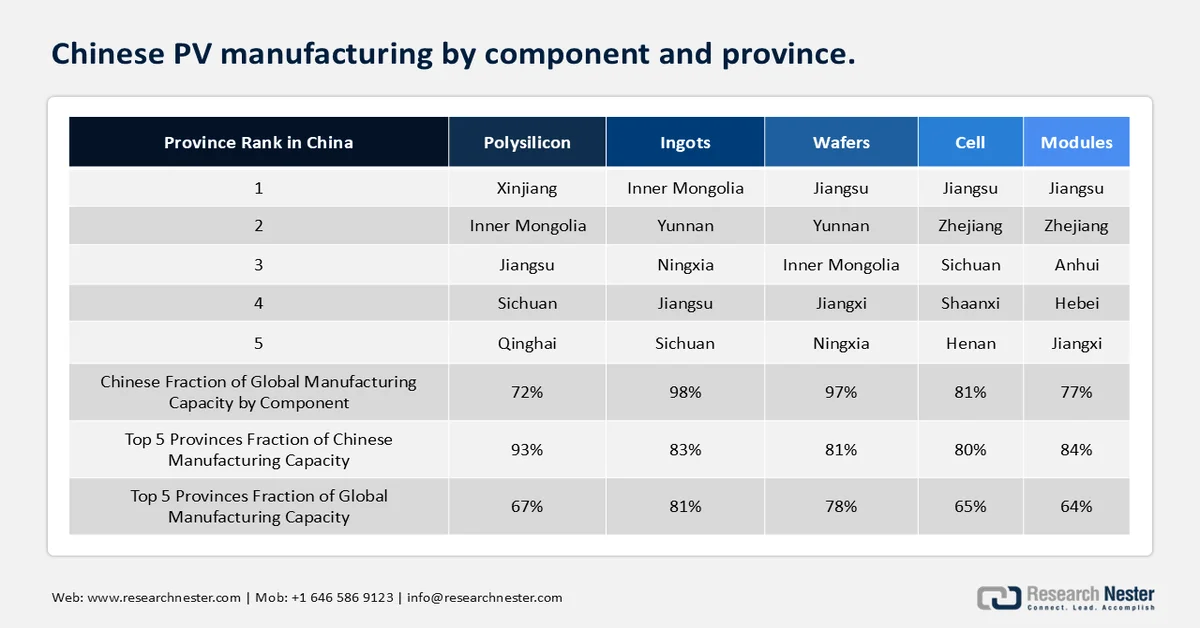

Lingots et plaquettes

En 2020, dix entreprises chinoises ont produit 98 % des plaquettes solaires mondiales. Trois d'entre elles – LONGi, GCL et Zhonghuan – ont concentré 71 % de la capacité de production. Entre 2016 et 2020, ces entreprises ont vu leur capacité de production collective passer de 29 GWc (29 % de la capacité mondiale) à 173 GWc (58 % de la capacité mondiale). Cette évolution s'est accompagnée d'une forte croissance de la part de marché des modules photovoltaïques monocristallins. Par ailleurs, sept provinces chinoises se sont vu attribuer une capacité de production de plaquettes de 10 GWc. Le Jiangsu, situé au nord de Shanghai, a notamment représenté 28 % de la capacité totale de production chinoise, tandis que l'Asie de l'Est contribue à hauteur de 10 GWc à la capacité mondiale. Enfin, le groupe chinois Jinko Solar a annoncé son projet de construction d'une usine de production de plaquettes et de lingots d'une capacité de 7 GWc au Vietnam. Ce projet vise à rationaliser la production de cellules en Malaisie et l'assemblage des modules aux États-Unis. L'entreprise a indiqué l'avoir lancé en 2020 afin de contourner les restrictions commerciales américaines sur les matériaux importés. Cette expansion stratégique témoigne de sa volonté de bâtir une chaîne d'approvisionnement robuste face à l'évolution du contexte commercial.

Module et cellules

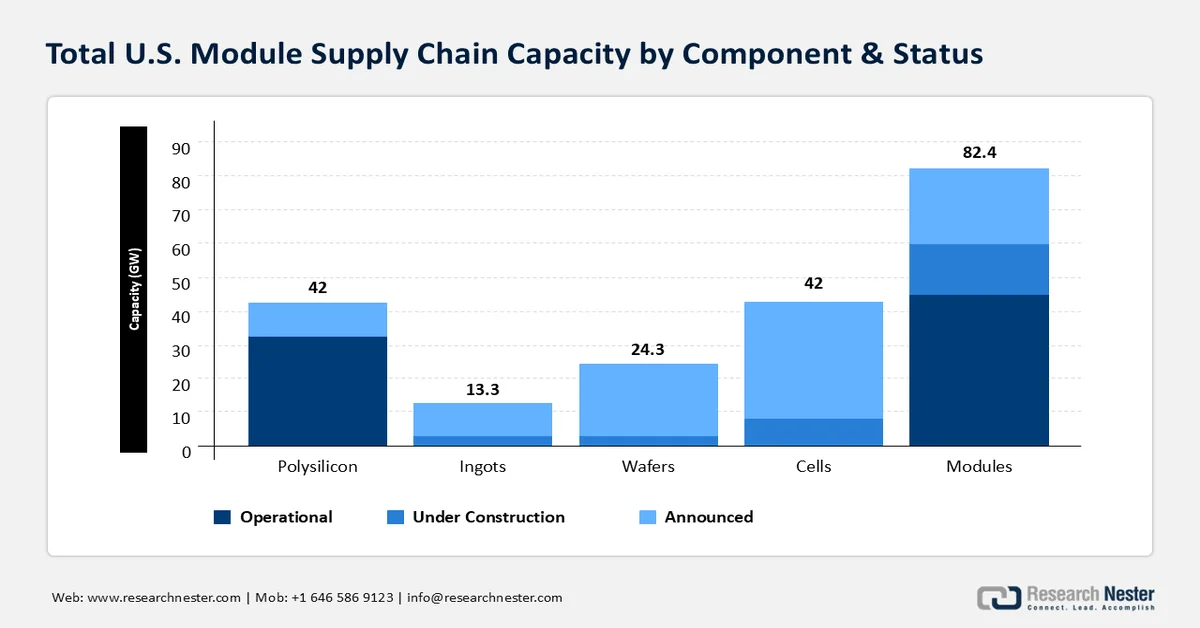

Depuis la mise en place des nouveaux crédits d'impôt pour la production industrielle, on observe un afflux important d'investissements visant à développer et à étendre l'ensemble de la chaîne d'approvisionnement des modules solaires, incluant les lingots, les modules, les plaquettes et les cellules. Avant l'adoption de ces incitations fédérales, la capacité de production de polysilicium était d'environ 16,6 GW (41 500 tonnes par an) et celle des modules de 7 GW par an. La production de cellules a été relocalisée pour la première fois depuis 2019, et l'on prévoit la mise en service de capacités supplémentaires d'ici fin 2025. À ce jour, la production de modules a connu une forte croissance, passant de 7 GW avant les crédits d'impôt fédéraux à 44,4 GW en décembre 2024, soit une augmentation de plus de 500 %.

La capacité totale de la chaîne d'approvisionnement américaine en modules photovoltaïques, incluant les projets opérationnels, en construction et annoncés, est estimée à 81,6 GW. La mise en place de cette chaîne est un processus long en raison des délais de conformité, des permis, de la construction et de la mise en service. Plus on avance dans la chaîne, plus les délais sont importants. L'expansion des usines devrait se poursuivre au cours des prochaines années.

La croissance exponentielle du marché du photovoltaïque solaire influence positivement le marché mondial des semi-conducteurs photovoltaïques. En 2022, ces dispositifs représentaient le 33e produit le plus échangé au monde, avec un volume d'échanges total de 87,7 milliards de dollars. Entre 2021 et 2022, le marché des semi-conducteurs photovoltaïques/photosensibles/LED a progressé de 21,9 %, passant de 72 milliards de dollars à 87,7 milliards de dollars, soit 0,37 % du commerce mondial total.

Croissance annuelle du commerce mondial des dispositifs semi-conducteurs photovoltaïques et LED

Année | Valeur des échanges (en milliards de dollars américains) |

2019 | 56 |

2020 | 57,4 |

2021 | 72 |

2022 | 87,7 |

Source : OEC

Commerce mondial des dispositifs semi-conducteurs photovoltaïques/LED

Pays | Exportations | Importations | ||||

Valeur totale des échanges | Part de marché | Valeur totale des échanges | Part de marché | |||

Chine | 44,7 milliards de dollars américains | 51% | 6,6 milliards de dollars américains | 3,19% | ||

Vietnam | 6,83 milliards de dollars américains | 7,79% | 693 millions de dollars américains | 1,55% | ||

Malaisie | 4,92 milliards de dollars américains | 5,61% | 321 millions de dollars américains | 0,72% | ||

Japon | 4,01 milliards de dollars américains | 4,57% | 2,05 milliards de dollars américains | 4,58% | ||

Allemagne | 3,52 milliards de dollars américains | 4,01% | 5,03 milliards de dollars américains | 5,73% | ||

Les États-Unis | 2,08 milliards de dollars américains | 2,37% | 13,2 milliards de dollars américains | 15,10% | ||

Source : OEC

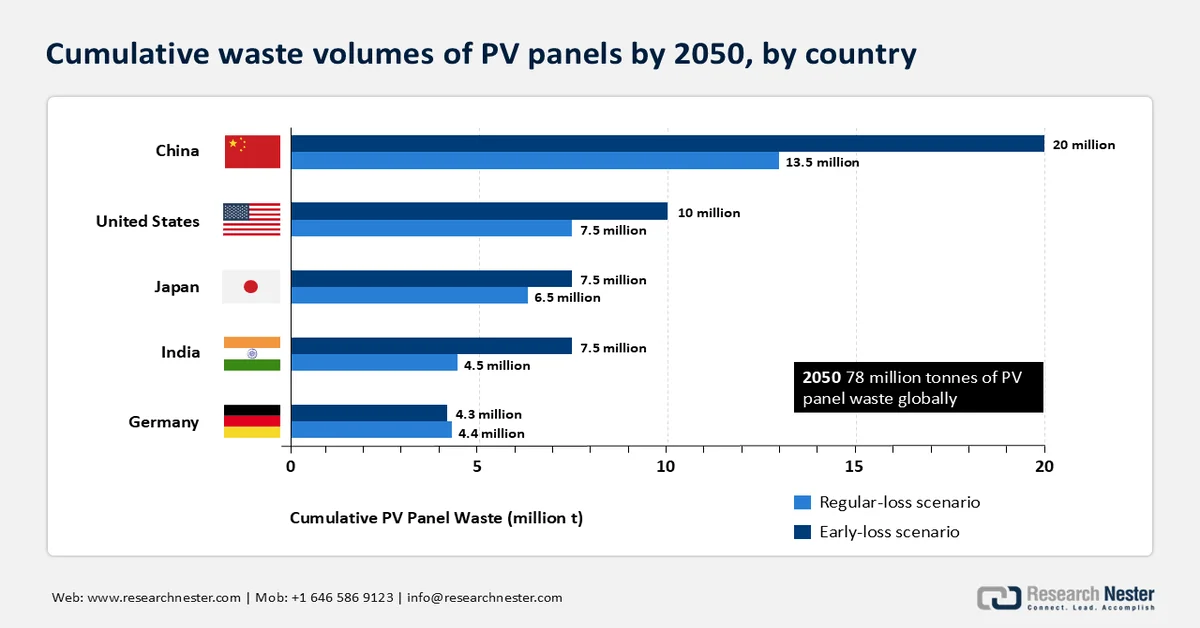

Fin de vie (EOL) des systèmes photovoltaïques

L'accent mis sur la décarbonation des réseaux électriques a entraîné une augmentation proportionnelle des capacités de production et de stockage d'énergie solaire à travers le monde. À titre d'exemple, pour atteindre les objectifs de décarbonation, les États-Unis doivent installer 30 GWac par an entre 2025 et 2030. 19 GW de capacité solaire ont été installés en 2021, et la capacité cumulée a atteint 100 GW aux États-Unis. Cela laisse présager une forte accélération des installations de nouveaux systèmes dans les années à venir.

Bien que la durée de vie d'un système photovoltaïque soit d'environ 25 à 35 ans, certains de ses composants, notamment les modules, se retrouvent déjà dans les déchets. De plus, les modules arrivent en fin de vie en raison des intempéries, de défauts de fabrication ou d'erreurs d'installation. Le volume annuel de modules photovoltaïques en fin de vie pourrait représenter jusqu'à 12 % des déchets électroniques municipaux américains d'ici fin 2050. 99 % des matériaux des modules photovoltaïques sont non dangereux et 95 % sont entièrement recyclables grâce aux technologies actuelles. Ceci constitue une base solide pour des méthodes de gestion des matériaux en fin de vie sûres et à faible impact environnemental. Actuellement, les procédés de gestion des matériaux en fin de vie sont peu favorables au recyclage. Le coût du recyclage des modules photovoltaïques pour les producteurs de déchets est de 15 à 45 USD par module, ce qui est nettement supérieur aux frais de mise en décharge (1 à 5 USD par module). Cette situation est susceptible d'influencer les politiques fédérales et étatiques en matière de traitement des déchets.

Source : IRENA

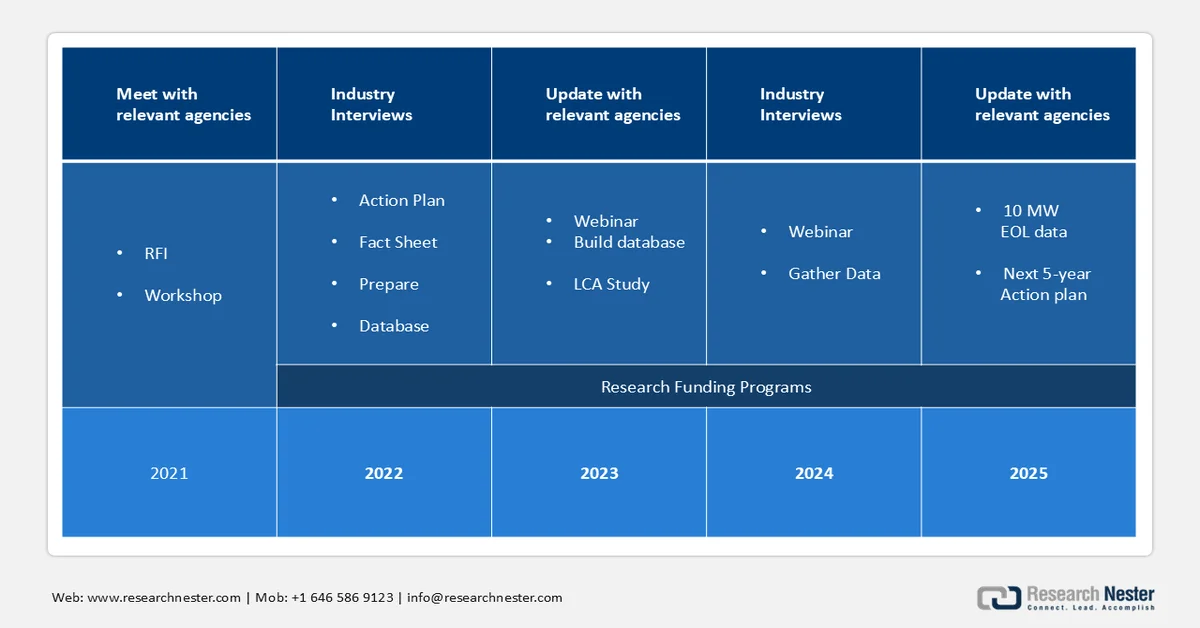

Couverture du plan d'action

En juin 2021, le Bureau des technologies de l'énergie solaire (SETO) a lancé un appel à manifestation d'intérêt (AMI) afin de recueillir les avis des acteurs de la gestion des déchets photovoltaïques concernant les principaux défis liés au traitement en fin de vie. Les réponses, les entretiens avec des experts et l'analyse documentaire ont permis d'identifier des pistes de recherche pour rationaliser et optimiser les pratiques de gestion des déchets photovoltaïques en fin de vie. Les réponses ont souligné le rôle des politiques publiques dans la gestion de ces déchets et la nécessité de développer des technologies de séparation pour améliorer la valorisation des matériaux.

En tenant compte des contributions des parties prenantes sur les défis courants en matière de conception matérielle, de collecte et d'analyse des données, et en identifiant le rôle du DOE dans la gestion de la fin de vie, le SETO a déployé, en 2021, un plan d'action quinquennal.

Le plan pluriannuel 2021 a été établi sur la base de l'atelier PV EOL 2021 et des retours d'information. Il met l'accent sur les facteurs clés suivants d'une économie circulaire :

- Collecte et analyse des données : L’analyse des volumes et du traitement des déchets modélisés met en évidence la nécessité d’une collecte, d’un tri, d’un transport et d’une valorisation réalistes des matériaux. SETO vise à créer une base de données indépendante contenant 10 MW de données sur la fin de vie des centrales photovoltaïques d’ici fin 2025 et à mettre en œuvre des normes de données exhaustives. De plus, les données non confidentielles seront accessibles au public et mises à la disposition des acteurs de la gestion des déchets, du solaire et des politiques publiques.

- Développement matériel et recherche sur les procédés : SETO met l’accent sur l’amélioration de l’efficacité énergétique et de l’utilisation des matières premières afin de minimiser les ressources nécessaires au traitement des matériaux en fin de vie et d’allonger la durée de vie des composants. Il recommande la vente de l’acier, du cuivre et de l’aluminium aux marchés de recyclage des métaux issus du photovoltaïque solaire en fin de vie. Cependant, la récupération de l’argent de la métallisation et la séparation des polymères et des composites, notamment des feuilles arrière, constituent des défis importants en matière de récupération des matériaux. Les recherches visant à améliorer le taux de récupération tout en minimisant les coûts devraient contribuer à transformer la rentabilité du recyclage du photovoltaïque solaire.

Clé Énergie solaire photovoltaïque (PV) Résumé des informations sur le marché:

Points saillants régionaux :

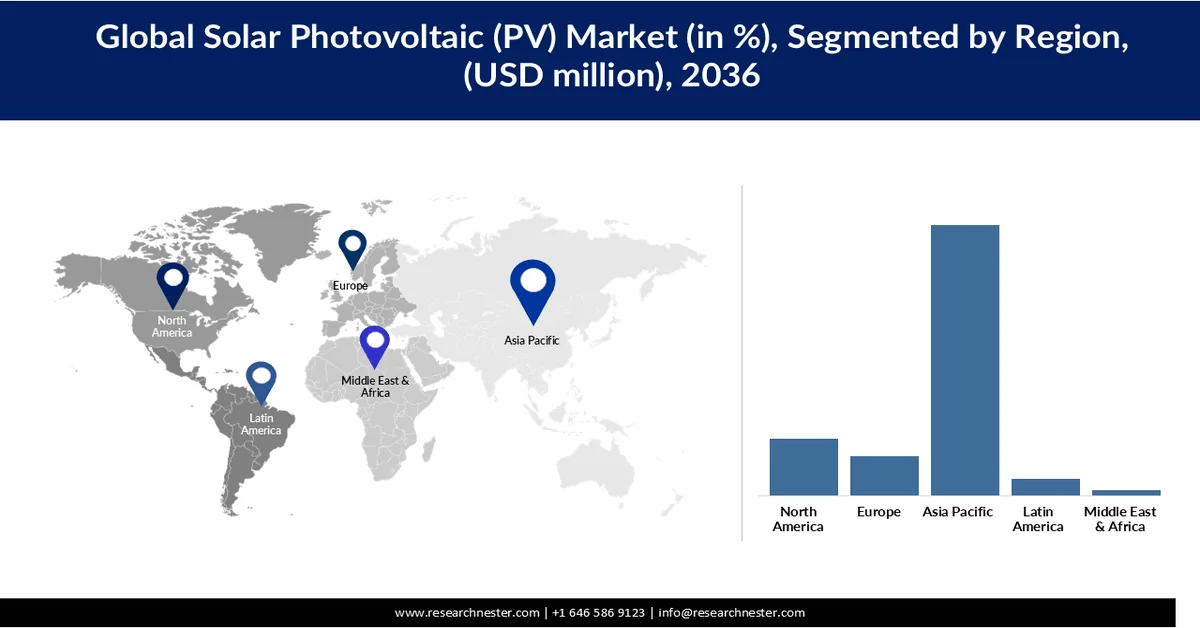

- Le marché du photovoltaïque solaire (PV) en Asie-Pacifique devrait représenter une part de 69,65 % d'ici 2036, stimulé par le déploiement à grande échelle de l'énergie solaire soutenu par la demande croissante d'électricité et l'industrialisation rapide.

- L’Amérique du Nord devrait représenter 14,09 % du marché d’ici 2036, grâce à une demande croissante d’électricité, à l’adoption accrue des énergies renouvelables et à un soutien politique fort en faveur de la transition énergétique propre.

Analyse du segment :

- Le segment du silicium cristallin (c-Si) sur le marché photovoltaïque solaire (pv) devrait représenter 71,54 % d'ici 2036, grâce à son rendement élevé, sa fiabilité et sa longue durée de vie opérationnelle.

- Le segment des installations au sol devrait connaître une croissance annuelle composée de 7,16 % d'ici 2036, grâce à son adéquation aux projets de grande envergure permettant de générer efficacement une puissance élevée.

Principales tendances de croissance :

- Politiques et incitations gouvernementales favorables

- Urbanisation et industrialisation rapides

Principaux défis :

- Défis liés à un investissement initial élevé et au financement

- Défis liés à l'intermittence et à l'intégration au réseau

Acteurs clés : First Solar (États-Unis), Tata Power Solar Systems Ltd. (Inde), Canadian Solar Inc. (Canada), Wuxi Suntech Power Co. Ltd (Chine), NextEra Energy Resources LLC (États-Unis), BrightSource Energy Inc. (États-Unis), SunPower Corporation (États-Unis), Vivaan Solar Pvt. Ltd. (Inde), Waaree Group (Inde), Jinko Solar (Chine), OMCO Solar (États-Unis).

Mondial Énergie solaire photovoltaïque (PV) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 979,9 milliards de dollars américains

- Taille du marché en 2026 : 1 070 milliards de dollars américains

- Taille du marché prévue : 2 240 milliards de dollars américains d’ici 2036

- Prévisions de croissance : TCAC de 7,63 % (2026-2036)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (part de marché de 69,65 % d’ici 2036)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Allemagne, Pays-Bas, Chine, Japon

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 12 March, 2026

Marché de l'énergie solaire photovoltaïque (PV) - Facteurs de croissance et défis

Facteurs de croissance

- Politiques et incitations gouvernementales : Les politiques et incitations gouvernementales jouent un rôle essentiel dans l’accélération de l’adoption des systèmes photovoltaïques à l’échelle mondiale. Des mesures telles que les crédits d’impôt, les subventions, les tarifs de rachat et les systèmes de comptage net réduisent considérablement le coût initial des installations solaires, les rendant ainsi plus abordables pour les consommateurs et les entreprises. De nombreux pays mettent également en œuvre des objectifs et des obligations en matière d’énergies renouvelables qui imposent une part plus importante de la production d’électricité à partir de l’énergie solaire et d’autres sources propres. Par ailleurs, des cadres politiques tels que les crédits d’impôt à l’investissement et les incitations liées à la production encouragent la fabrication nationale et le développement de projets de grande envergure. Le soutien réglementaire au raccordement au réseau et la simplification des procédures d’approbation facilitent encore davantage le déploiement des projets. Ensemble, ces initiatives réduisent les obstacles financiers, améliorent le retour sur investissement et favorisent l’adoption généralisée des systèmes photovoltaïques dans toutes les régions.

- L’urbanisation et l’industrialisation rapides engendrent des besoins énergétiques importants pour les bâtiments résidentiels, les complexes commerciaux et les infrastructures publiques, tandis que la croissance des activités industrielles exige un approvisionnement énergétique continu et à haute capacité. Pour répondre à cette demande croissante, les systèmes photovoltaïques sont de plus en plus intégrés à la planification urbaine, notamment par le biais d’installations sur les toits et de projets de villes intelligentes. Le secteur industriel adopte également l’énergie solaire afin de réduire ses coûts énergétiques et son empreinte carbone. Par ailleurs, le développement des infrastructures dans les économies émergentes crée de nouvelles opportunités pour le déploiement à grande échelle de l’énergie solaire. Face à la poursuite de l’expansion urbaine et industrielle, l’énergie solaire photovoltaïque s’impose comme une solution privilégiée pour répondre aux besoins énergétiques à long terme de manière efficace et durable.

Défis

- Investissement initial élevé et difficultés de financement : Le marché du photovoltaïque est freiné par les coûts initiaux importants liés à l’installation et à l’intégration du système, notamment pour les grands projets et les centrales électriques. Les dépenses relatives aux modules, aux onduleurs, à l’acquisition des terrains et au raccordement au réseau peuvent être considérables, en particulier dans les régions en développement où les options de financement sont limitées. Malgré des économies substantielles à long terme, le coût initial de l’investissement peut retarder l’adoption de cette technologie par les particuliers et les petites entreprises. Par ailleurs, l’accès difficile à des financements abordables et les longs délais d’amortissement peuvent également limiter la croissance du marché du photovoltaïque.

- Intermittence et défis liés à l'intégration au réseau : les systèmes photovoltaïques dépendent intrinsèquement de l'ensoleillement, ce qui engendre une variabilité de la production d'électricité et des difficultés à garantir un approvisionnement énergétique constant. Cette intermittence fragilise le réseau et nécessite des investissements supplémentaires dans les systèmes de stockage et les technologies de gestion du réseau. L'intégration d'une part importante d'énergie solaire aux réseaux existants peut mettre à rude épreuve les infrastructures, notamment dans les régions dotées de réseaux de transport et de distribution obsolètes. Ces défis techniques et opérationnels peuvent ralentir le déploiement à grande échelle et limiter le potentiel de croissance global du marché du photovoltaïque.

Taille et prévisions du marché de l'énergie solaire photovoltaïque (PV) :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

7,63% |

|

Taille du marché de l'année de référence (2025) |

979,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

2,24 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'énergie solaire photovoltaïque (PV) :

Analyse du segment technologique

Le segment du silicium cristallin (c-Si) devrait représenter 71,54 % du marché du photovoltaïque solaire entre 2026 et 2036, grâce à son rendement élevé, sa fiabilité et sa longue durée de vie, ce qui en fait la technologie de prédilection pour les installations résidentielles, commerciales et de grande envergure. Sa position dominante est soutenue par des progrès technologiques constants, notamment dans le domaine des modules monocristallins, qui offrent des performances supérieures. De plus, la production à grande échelle et des chaînes d'approvisionnement bien établies ont permis de réduire considérablement les coûts de production, améliorant ainsi l'accessibilité et l'adoption de cette technologie. Sa compatibilité avec diverses applications et ses performances éprouvées renforcent encore son déploiement à grande échelle. En conséquence, le c-Si demeure la pierre angulaire de l'expansion mondiale du photovoltaïque solaire.

Analyse du segment par type d'installation

Le segment des installations au sol devrait connaître une croissance annuelle composée de 7,16 % d'ici 2036, grâce à son adéquation aux grands projets de production d'énergie à haut rendement. Ces systèmes bénéficient d'économies d'échelle, ce qui se traduit par des coûts d'installation et d'exploitation réduits par unité d'électricité. Ils permettent également une orientation optimale des panneaux et l'utilisation de technologies de suivi solaire, améliorant ainsi la production d'énergie par rapport aux installations en toiture. Par ailleurs, l'augmentation des investissements dans les parcs solaires et les projets raccordés au réseau accélère le déploiement des installations au sol à l'échelle mondiale.

Notre analyse approfondie du marché mondial du photovoltaïque solaire (PV) comprend les segments suivants :

Segments | Sous-segments |

Technologie |

|

Type d'installation |

|

Utilisateur final |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'énergie solaire photovoltaïque (PV) - Analyse régionale

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait dominer le marché du photovoltaïque d'ici 2036, représentant 69,65 % de la part totale, grâce à un déploiement massif de l'énergie solaire, soutenu par une demande croissante d'électricité et une industrialisation rapide. Ses solides capacités de production et sa compétitivité favorisent l'adoption généralisée des systèmes photovoltaïques. Les initiatives gouvernementales en faveur des énergies renouvelables et du développement des infrastructures accélèrent encore les installations dans de nombreux pays. Par ailleurs, la présence d'importants marchés du photovoltaïque et l'augmentation continue des capacités de production positionnent l'Asie-Pacifique comme le principal moteur de la croissance du marché mondial du photovoltaïque.

En Chine , le marché du photovoltaïque est fortement dynamisé par la maîtrise quasi totale de la chaîne d'approvisionnement, garantissant ainsi des coûts compétitifs et une disponibilité à grande échelle des composants. Avec 97 % de la production mondiale de plaquettes de silicium concentrée en Chine et une part importante des cellules et modules solaires produits localement ou par des filiales chinoises en Asie du Sud-Est, le pays assure un approvisionnement constant et abordable.

De plus, la domination de la Chine s'étend à des composants essentiels tels que le polysilicium, les lingots, les équipements de production, les onduleurs et les matériaux des modules, comme les cadres en aluminium et le verre. Ce haut niveau d'intégration verticale et de contrôle de la chaîne d'approvisionnement réduit les coûts de production à l'échelle mondiale et accélère le déploiement, faisant de l'écosystème manufacturier chinois un moteur clé de la croissance du marché mondial du photovoltaïque.

L'influence de la Chine sur le photovoltaïque solaire mondial :

Environ 97 % de la production de plaquettes de silicium est réalisée en Chine, et une part importante est ensuite expédiée vers d'autres pays comme matière première pour les cellules solaires. Aux États-Unis, près de 75 % des cellules solaires en silicium intégrées aux modules et déployées sont fabriquées par des filiales chinoises en Asie du Sud-Est, notamment en Malaisie, au Vietnam et en Thaïlande. De plus, une grande partie des composants photovoltaïques provient de Chine. Bien qu'une minorité, mais une part considérable, du polysilicium, des cellules et des modules soit importée de Chine, la chaîne d'approvisionnement photovoltaïque mondiale est fortement dépendante des plaquettes et des lingots chinois. Par ailleurs, d'autres maillons de la chaîne d'approvisionnement des modules, tels que les équipements de fabrication et les composants d'assemblage (cadres en aluminium et verre, par exemple), sont majoritairement fournis par la Chine. Les fabricants locaux représentent une part importante des composants d'assemblage des systèmes photovoltaïques, notamment les onduleurs utilisés dans les réseaux électriques, ainsi que l'acier et l'aluminium nécessaires au montage des modules photovoltaïques.

Par ailleurs, la présence de matières premières clés en Chine est déterminante pour le coût des composants, notamment du polysilicium. Selon l'EIA, le prix du polysilicium a triplé, passant de 6,27 USD/kg en juin 2020 à 28,46 USD/kg en juin 2021. Cette hausse est attribuée à un déséquilibre entre l'offre et la demande, dû à l'expansion des capacités de production de plaquettes et de cellules. Le polysilicium étant devenu un goulot d'étranglement critique, les acteurs en aval, tels que les fabricants de cellules et de plaquettes, ont stratégiquement constitué des stocks de polysilicium afin de répondre à la demande anticipée, largement alimentée par le déploiement massif de centrales photovoltaïques à grande échelle en Chine. D'après les projets annoncés, la capacité de production de polysilicium devrait doubler dans les prochaines années. Certaines des nouvelles usines construites ont des capacités de production de 30 000 à 70 000 tonnes par an, et il est prévu de construire des installations d'une capacité supérieure à 100 000 tonnes.

Les entreprises chinoises s'efforcent de réduire les prix du polysilicium en implantant des sites de production dans des régions où le foncier, l'électricité et la main-d'œuvre sont abordables. Les provinces de l'ouest connaissent un développement considérable de ce secteur, notamment la Mongolie-Intérieure, le Qinghai, le Sichuan et surtout le Xinjiang. Cette région concentre actuellement 54 % de la production chinoise et 39 % de la production mondiale de composants photovoltaïques. Une estimation de la production totale de composants photovoltaïques en Chine, basée sur les projets en cours jusqu'en 2022, est présentée ci-dessous.

Le faible coût de la main-d'œuvre et la concentration de la chaîne d'approvisionnement en silicium cristallin (c-Si PV) en Chine constituent une barrière à l'entrée pour les autres acteurs. Aux États-Unis, les dépenses de main-d'œuvre représentent 22 % des coûts de fabrication contre 8 % en Chine, 36 % des coûts de fabrication des plaquettes contre 23 % en Chine et 33 % des coûts de fabrication des cellules contre 8 % en Chine.

Par ailleurs, malgré les efforts déployés pour réduire la dépendance à la Chine en matière d'approvisionnement en composants, les exportations chinoises de panneaux solaires ont bondi de 34 % au premier semestre 2023. Ce phénomène est crucial pour répondre à la forte demande énergétique en Europe et en Afrique du Sud. L'accent mis sur la transition énergétique a encore accru cette dépendance. Sur un volume total d'exportations de 90,4 %, l'Europe s'est imposée comme le principal importateur (58 %), suivie du Brésil qui a reçu 9,5 GW de panneaux solaires fabriqués en Chine au premier semestre 2023. L'Afrique devrait connaître la croissance des importations la plus rapide, à 187 %, les gouvernements cherchant des solutions pour atténuer la crise énergétique croissante, tandis que la Chine tire pleinement profit du déséquilibre actuel entre l'offre et la demande.

Exportations solaires de la Chine au premier semestre 2023, part (%) en valeur en dollars américains

Destination d'exportation | Part d'exportation |

Europe | 52,50% |

Brésil | 7,60% |

Pakistan | 3% |

Australie | 2,60% |

Japon | 2,70% |

Afrique du Sud | 2,70% |

Arabie Saoudite | 2,10% |

Reste du monde | 11,10% |

Source : Ember Energy

Par ailleurs, le marché indien du photovoltaïque connaît une forte croissance, portée par la demande croissante d'électricité et des politiques gouvernementales incitatives favorisant l'adoption des énergies renouvelables. Le pays a considérablement augmenté sa capacité solaire installée, passant d'un niveau minimal à plus de 130 GW ces dernières années, grâce à des investissements soutenus et à une politique favorable. Les projets solaires de grande envergure dominent les nouvelles capacités, soutenus par des appels d'offres concurrentiels et le développement des infrastructures. De plus, des initiatives telles que les programmes d'installation de panneaux solaires sur les toits encouragent une adoption plus large dans les secteurs résidentiel et commercial. L'électrification croissante, l'expansion industrielle et un solide portefeuille de projets devraient accélérer encore le déploiement du solaire dans les années à venir.

Aperçu du marché nord-américain

Le marché du photovoltaïque en Amérique du Nord devrait représenter 14,09 % du marché d'ici 2036, porté par la demande croissante d'électricité, l'adoption grandissante des énergies renouvelables et un soutien politique fort à la transition énergétique. L'augmentation des investissements dans les centrales solaires, la modernisation des réseaux et le stockage de l'énergie accélèrent le déploiement de cette technologie dans toute la région. La présence d'infrastructures performantes et l'électrification croissante des transports et du bâtiment contribuent également à soutenir la demande de systèmes photovoltaïques.

Parallèlement, la croissance de la production de silicium de qualité métallurgique (MGS) en Amérique du Nord renforce le marché régional du photovoltaïque en optimisant les chaînes d'approvisionnement nationales. L'augmentation de la production de MGS réduit la dépendance aux importations de matières premières essentielles à la fabrication des modules solaires, améliorant ainsi la stabilité des coûts et la sécurité d'approvisionnement. Ceci favorise la production locale de plaquettes et de cellules, tout en s'inscrivant dans les initiatives gouvernementales visant à stimuler la production nationale. De ce fait, l'expansion des capacités de production de MGS joue un rôle crucial dans la croissance du marché du photovoltaïque en Amérique du Nord.

Production de MGS en Amérique du Nord par les principaux concurrents (2022)

Usine MGS | Capacité de production (tonnes) |

Silicon Valley de Québec, Bécancour, QC | 50 000 |

Ferroglobe Chutes du Niagara | 30 000 |

Ferroglobe Beverly, OH | 16 000 |

Alliage de ferroglobe, WV | 75 000 |

Dow Corning, Mt. Meigs, Alabama | 42 000 |

Ferroglobe Selma, AL | 31 000 |

Mississippi Silicon Burnsville, MS | 36 000 |

Le principal usage du polysilicium est le photovoltaïque (qui représente 80 % de la demande), les semi-conducteurs et l'électronique grand public étant également utilisés. Malgré l'existence de plusieurs techniques de production de polysilicium, deux approches se partagent la plus grande part du marché du photovoltaïque. La méthode du réacteur à lit fluidisé (RLF) représente 3 à 5 % du marché, tandis que le procédé de dépôt chimique en phase vapeur (CVD) de Siemens en détient 90 %. Le procédé Siemens consiste à faire passer un précurseur de silane ou du trichlorosilane gazeux (TCS) sur des filaments de silicium chauffés. Les composés récupérés sont ensuite transformés pour synthétiser le polysilicium. La quasi-totalité de la capacité de production de polysilicium est concentrée dans une dizaine de pays, la Chine représentant à elle seule 72 % de la capacité mondiale.

La croissance du marché américain du photovoltaïque est alimentée par l'essor des investissements dans la fabrication et le déploiement de systèmes solaires, ainsi que par une expansion rapide des capacités de production, permettant l'installation à grande échelle de ces systèmes. Par ailleurs, le développement du stockage d'énergie renforce la fiabilité du réseau et favorise une intégration efficace de l'énergie solaire, accélérant ainsi l'adoption globale du photovoltaïque sur le marché.

Les fournisseurs d'électricité se répartissent en deux groupes : les fournisseurs de services complets, qui proposent des offres groupées de services d'électricité, et les autres fournisseurs. Les fournisseurs de services complets produisent généralement de l'électricité de manière autonome ou sous-traitée à d'autres producteurs d'énergie indépendants. Parmi ces derniers figurent les entreprises de services publics privées, telles que les sociétés d'électricité cotées en bourse, les entités publiques comme les agences d'énergie des États, les municipalités et les autorités municipales de commercialisation de l'énergie solaire photovoltaïque, les entités fédérales regroupant des négociants et des producteurs d'électricité financés ou détenus par l'État fédéral, et les coopératives détenues et gérées par leurs membres. Outre la vente aux consommateurs finaux, l'électricité est souvent négociée sur les marchés de gros de l'énergie solaire photovoltaïque ou par le biais de contrats bilatéraux.

Répartition en pourcentage des ventes d'électricité, par type de fournisseur (2022)

Type de fournisseur | part des ventes d'électricité |

Services publics appartenant à des investisseurs | 75% |

Entités publiques et fédérales | 16% |

Coopératives | 13% |

Autres | 15% |

Aux États-Unis, les investissements dans la fabrication et le stockage de l'énergie solaire ont atteint un niveau record en 2023, grâce à des financements publics et privés. Le tableau ci-dessous présente une analyse comparative des années 2023 et 2022.

Investissements américains dans le solaire jusqu'en 2023

Zone d'investissement | 2023 |

fabrication solaire | 5,1 milliards de dollars (+470 % par rapport à 2022) |

fabrication de batteries | 33,9 milliards de dollars (+240 %) |

(véhicule et papeterie) | |

Déploiement solaire à grande échelle | 35,4 milliards de dollars (+45 %) |

Déploiement de stockage à grande échelle | 17 milliards de dollars (+71 %) |

Déploiement de l'électricité distribuée et du stockage | 21,6 milliards de dollars (+18 %) |

Source : Administration américaine de l'information sur l'énergie, Inventaire mensuel préliminaire des générateurs électriques

En 2024, la production totale d'énergie a atteint environ 62,8 GW de nouvelles capacités de production d'électricité à grande échelle, soit une forte hausse par rapport aux 18,4 GW de 2023. L'énergie solaire a représenté la part la plus importante de ces nouvelles capacités, suivie du stockage par batteries. Le Texas (35 %), la Californie (10 %) et la Floride (6 %) représentent 50 % de la capacité solaire totale. Outre ces trois États, la centrale solaire Gemini du Nevada, dont la mise en service est prévue en 2025, permettra d'ajouter 690 MW de capacité photovoltaïque et 380 MW de stockage par batteries. Par ailleurs, la capacité de stockage par batteries des États-Unis a atteint environ 89 % en 2024, avec une capacité supplémentaire de 30 GW. Cela représente une augmentation de 70 % par rapport aux 6,4 GW de nouvelles capacités de stockage par batteries installées en 2023. La loi sur la réduction de l'inflation (Inflation Reduction Act) a également accéléré le développement du stockage d'énergie grâce à des crédits d'impôt à l'investissement (ITC) pour les installations de stockage autonomes. Avant l'IRA, les batteries n'étaient éligibles aux crédits d'impôt fédéraux que si elles étaient installées à proximité d'installations photovoltaïques solaires.

Le marché canadien de l'énergie solaire photovoltaïque est en croissance soutenue, grâce à l'adoption croissante des énergies renouvelables et à l'ajout constant de nouvelles capacités dans toutes les provinces. Le pays a franchi la barre des 5 GW de capacité solaire installée, témoignant d'une expansion continue ces dernières années. Cette croissance est principalement alimentée par les installations décentralisées et sur toitures, ainsi que par un portefeuille stable de projets à grande échelle. De plus, l'accent mis par le Canada sur la transition énergétique et la part importante de sa production d'électricité renouvelable favorise le déploiement de l'énergie solaire. Grâce aux investissements continus et aux politiques favorables, le marché de l'énergie solaire photovoltaïque devrait poursuivre sa croissance dans les années à venir.

Aperçu du marché européen

Le marché européen du photovoltaïque devrait atteindre une part de marché de 10,06 % d'ici 2036, porté par des objectifs ambitieux de décarbonation et des préoccupations croissantes en matière de sécurité énergétique. L'augmentation des investissements dans les énergies renouvelables et la modernisation des réseaux électriques accélèrent le déploiement du solaire dans toute la région. Les politiques et incitations gouvernementales soutiennent les installations à grande échelle et sur toitures. Par ailleurs, la volonté de réduire la dépendance aux énergies fossiles contribue également à l'essor de l'énergie solaire.

Le marché allemand du photovoltaïque est en pleine expansion, soutenu par une forte demande d'électricité et un cadre politique favorable aux énergies renouvelables. Dans le cadre de sa stratégie de transition énergétique, le pays accroît sa capacité solaire grâce à des projets de grande envergure et à l'installation de panneaux sur les toits. L'électrification croissante des secteurs industriels et des transports stimule également la demande d'énergie solaire. Les investissements continus dans la modernisation du réseau et l'intégration des énergies renouvelables soutiennent la croissance du marché du photovoltaïque.

Le marché français du photovoltaïque est en croissance soutenue, porté par un réseau électrique performant et une diversification croissante vers les énergies renouvelables. Le développement de la production solaire, en complément du nucléaire, renforce la flexibilité du mix énergétique. Les initiatives gouvernementales en faveur des énergies propres et des installations solaires stimulent leur adoption. Par ailleurs, l'électrification croissante et la modernisation des infrastructures contribuent à la croissance constante du marché du photovoltaïque.

Principaux acteurs du marché du photovoltaïque solaire (PV) :

- First Solar (États-Unis)

- Tata Power Solar Systems Ltd. (Inde)

- Canadian Solar Inc. (Canada)

- Wuxi Suntech Power Co. Ltd (Chine)

- NextEra Energy Resources LLC (États-Unis)

- BrightSource Energy Inc. (États-Unis)

- SunPower Corporation (États-Unis)

- Vivaan Solaire Pvt. (Inde)

- Groupe Waaree (Inde)

- Jinko Solar (Chine)

- OMCO Solar (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- First Solar est un acteur majeur du marché du photovoltaïque, reconnu pour sa technologie photovoltaïque à couches minces de pointe, notamment ses modules au tellurure de cadmium. L'entreprise se concentre sur les projets solaires de grande envergure et bénéficie d'une solide capacité de production aux États-Unis. Son engagement en faveur du développement durable et des modules à haut rendement renforce sa position sur le marché des installations à grande échelle.

- Jinko Solar est l'un des plus grands fabricants mondiaux de modules photovoltaïques, reconnu pour sa capacité de production élevée et son réseau de distribution international. L'entreprise investit continuellement dans la recherche et le développement afin d'améliorer le rendement des modules et d'en réduire les coûts. Sa forte présence dans de nombreuses régions favorise le développement à grande échelle de l'énergie solaire à l'échelle mondiale.

- Canadian Solar Inc. est présente sur l'ensemble de la chaîne de valeur du marché de l'énergie solaire photovoltaïque, incluant la fabrication, le développement de projets et les solutions énergétiques. L'entreprise bénéficie d'une forte présence mondiale grâce à ses projets solaires à grande échelle et distribués. Son portefeuille diversifié et son innovation constante lui confèrent une position concurrentielle solide sur le marché de l'énergie solaire photovoltaïque.

- Tata Power Solar Systems India Ltd. est un acteur majeur du marché indien du photovoltaïque, proposant des services d'ingénierie, d'approvisionnement et de construction (EPC) et fabriquant des modules solaires. L'entreprise joue un rôle clé dans les projets solaires à grande échelle et sur toitures à travers le pays. Un soutien gouvernemental important et une forte demande intérieure stimulent la croissance de son activité sur ce marché.

- Le groupe Waaree est l'un des plus importants fabricants indiens de modules photovoltaïques et bénéficie d'une présence internationale croissante. L'entreprise privilégie la production de modules de haute qualité et l'expansion de ses capacités de production. Son solide réseau de distribution et son expertise en matière de réalisation de projets favorisent le développement de l'énergie solaire.

Voici la liste des principaux acteurs opérant sur le marché mondial de l'énergie solaire photovoltaïque :

Les principaux acteurs dominent le marché du photovoltaïque grâce à leurs importantes capacités de production, leurs solides chaînes d'approvisionnement mondiales et leur innovation technologique constante. Ils investissent massivement dans la recherche et le développement afin d'améliorer l'efficacité, la durabilité et la compétitivité des modules, favorisant ainsi une adoption plus large. Les partenariats stratégiques, les fusions et les collaborations au niveau des projets contribuent également à étendre leur présence sur le marché du photovoltaïque et à accéder à de nouvelles régions. De plus, leur implication tout au long de la chaîne de valeur, de la production au développement et à l'installation des projets, leur permet de conserver un avantage concurrentiel et de capter une part significative du marché du photovoltaïque.

Paysage concurrentiel du marché mondial de l'énergie solaire photovoltaïque :

Développements récents

- En novembre 2024, Trinasolar a annoncé que ses cellules solaires industrielles bifaciales TOPCon de type n, de grande surface (350,4 cm²), avaient atteint un rendement de 2 658 % dans la catégorie des cellules TOPCon de type n. Il s'agit du 28e record mondial établi par Trinasolar en matière de rendement de conversion des cellules/modules, ce qui souligne une fois de plus sa remarquable capacité d'innovation.

- En septembre 2024, le Département de l'Énergie des États-Unis (DOE), en collaboration avec kWh Analytics, a lancé une initiative dotée d'un budget de 2,4 millions de dollars pour développer des projets photovoltaïques. Cette initiative permettra de collecter des données réelles sur les pertes d'électricité des réseaux électriques alimentés par des énergies renouvelables et contribuera à l'élaboration de nouvelles normes visant à minimiser ces pertes.

- En septembre 2024, OMCO Solar et Heleine ont collaboré au lancement de modules photovoltaïques groupés destinés au marché américain. Cette solution intégrée permet aux développeurs solaires locaux de bénéficier du crédit d'impôt avantageux prévu par l'IRA.

- Report ID: 6098

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.