Perspectives du marché du ciment :

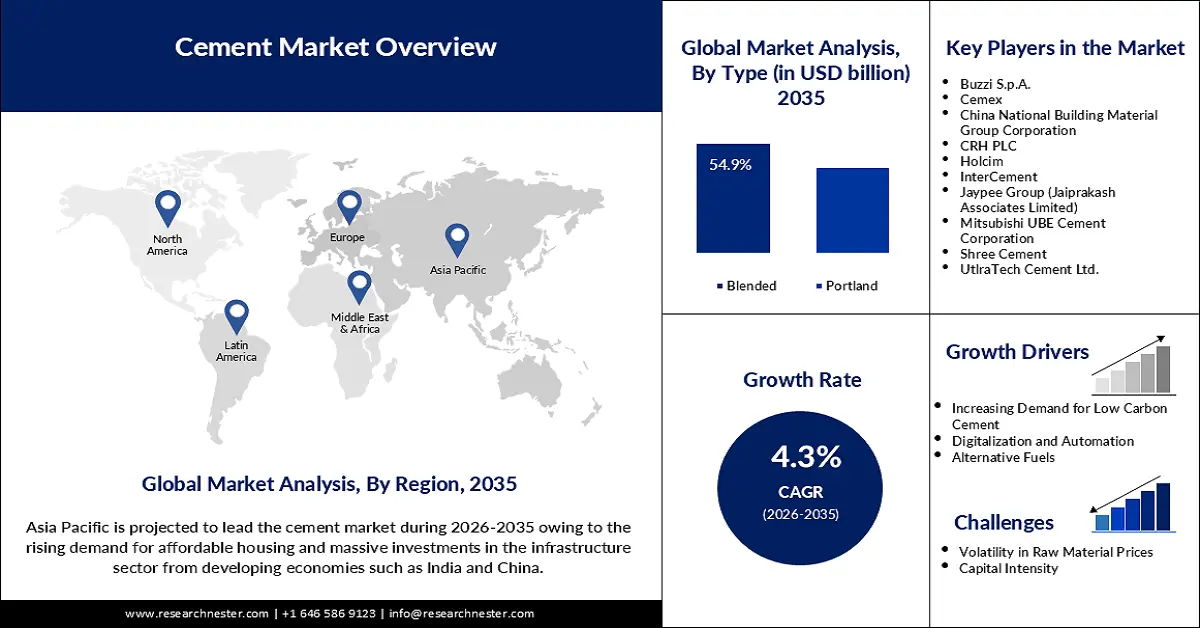

Le marché du ciment était évalué à 475,82 milliards USD en 2025 et devrait atteindre 724,91 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 4,3 % sur la période 2026-2035. En 2026, la taille de l'industrie du ciment est estimée à 494,23 milliards USD.

Le marché mondial du ciment connaît une croissance constante grâce à l'évolution des objectifs de développement durable et au développement croissant des infrastructures à travers le monde. La production de ciment représentait environ 1,5 % des émissions mondiales de CO₂ en 2021, ce qui exerce une pression considérable sur le secteur pour qu'il adopte des pratiques innovantes et durables. Par conséquent, les entreprises recherchent activement des technologies pour répondre à ces exigences. Par exemple, en août 2023, Cemex et Synhelion ont fabriqué conjointement des clinkers en utilisant uniquement la chaleur solaire, ce qui a marqué une étape décisive vers la neutralité carbone. Parallèlement, les gouvernements renforcent leurs investissements dans les infrastructures, augmentant ainsi la demande de ciment pour les projets résidentiels, commerciaux et industriels à travers le monde.

Par ailleurs, la pression en faveur de la décarbonation des matériaux de construction constitue un autre moteur essentiel de l'expansion du marché. Par exemple, UltraTech Cement s'est associé à l'Université de Californie à Los Angeles pour déployer la technologie Zero Carbon Lime en octobre 2024. Cette technologie permet de réduire jusqu'à 98 % les émissions de CO₂ issues de la décomposition du calcaire, grâce à sa conformité aux objectifs mondiaux de développement durable et à sa perspective de positionner le secteur dans une perspective avantageuse à long terme. Les initiatives gouvernementales, telles que les investissements dans le transport routier, amplifient le développement des infrastructures et créent de nombreuses opportunités pour les cimentiers.

Clé Ciment Résumé des informations sur le marché:

Points forts régionaux :

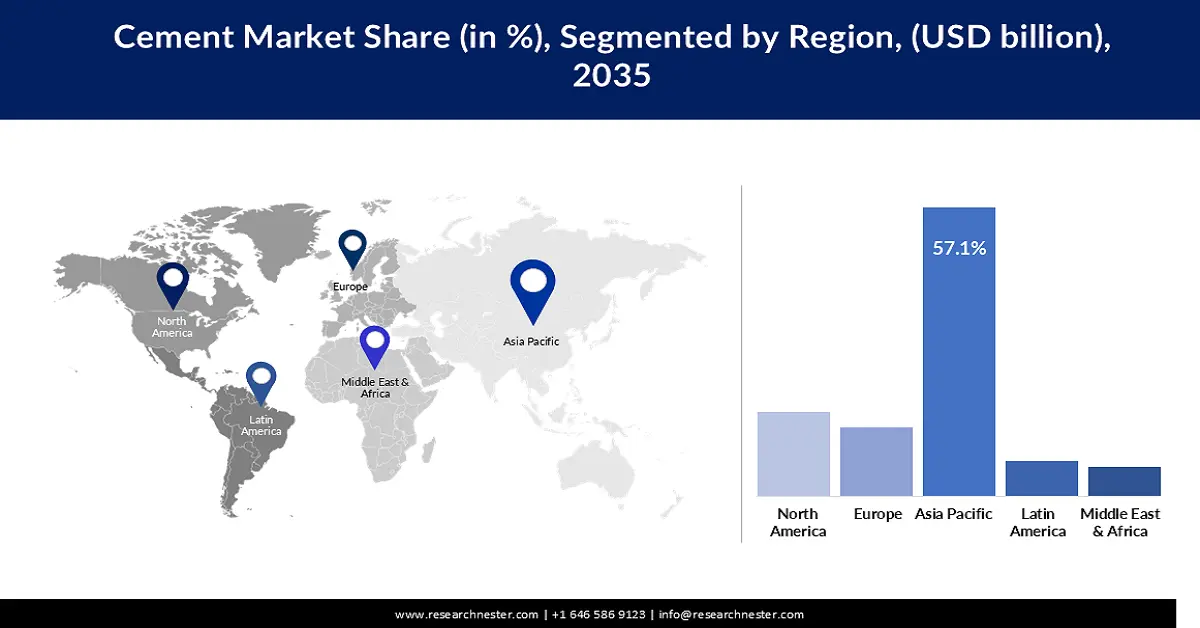

- Le marché du ciment en Asie-Pacifique devrait dominer le marché avec plus de 57,10 % d'ici 2035, porté par l'urbanisation à grande échelle et le développement des infrastructures.

Analyses sectorielles :

- Le segment résidentiel du marché du ciment devrait atteindre une part de marché de 55,70 % d’ici 2035, porté par l’urbanisation rapide et la demande de logements.

- Le segment des ciments mixtes, avec une part de marché de 54,90 %, prospère grâce à la réduction des émissions de CO2 et à une durabilité accrue (période de prévision 2026-2035).

Principales tendances de croissance :

- Développement des infrastructures

- Décarbonation

Acteurs clés :Buzzi S.p.A., Cemex, China National Building Material Group Corporation, CRH PLC, Holcim, InterCement, Jaypee Group (Jaiprakash Associates Limited), Mitsubishi UBE Cement Corporation, Shree Cement, UtlraTech Cement Ltd.

Mondial Ciment Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 475,82 milliards USD

- Taille du marché 2026 : 494,23 milliards USD

- Taille du marché projetée : 724,91 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 4,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 57,1 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Inde, États-Unis, Japon, Allemagne

- Pays émergents : Chine, Inde, Brésil, Mexique, Indonésie

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché du ciment :

Moteurs de croissance

- Développement des infrastructures : Les principaux moteurs de croissance du marché du ciment comprennent l'augmentation des projets d'infrastructures mondiaux liés aux routes, aux ponts et aux bâtiments publics. Les investissements mondiaux nécessaires chaque année pour les infrastructures atteindront environ 3 300 milliards de dollars américains, ce qui souligne la demande de ciment à long terme. En septembre 2022, Cemex a fourni 70 000 tonnes de ciment pour la liaison express Cebu-Cordova aux Philippines, soulignant ainsi le rôle essentiel du secteur dans les projets d'envergure qui façonnent les économies nationales.

- Décarbonation : L’industrie du béton adopte des comportements durables pour réduire son impact sur les émissions de carbone. En juillet 2024, Buzzi a lancé un projet pilote de capture du carbone en collaboration avec Nuada, une start-up spécialisée dans la technologie de capture du carbone qui capture une tonne de CO₂ par jour à partir des gaz de combustion des cimenteries. De telles initiatives confèrent aux entreprises un avantage concurrentiel lorsque la pression réglementaire stimule l’innovation afin de faire des offres de produits écologiques des atouts compétitifs auprès des investisseurs et des clients durables.

- Urbanisation et demande de logements : L’urbanisation rapide dans des régions comme l’Asie-Pacifique et l’Afrique entraîne une forte augmentation des activités de construction de logements, de commerces et d’infrastructures. La croissance démographique et l’expansion des villes exigent des logements et des équipements urbains modernes, ce qui accroît la consommation de ciment. Dans des pays comme l’Inde et le Nigéria, les initiatives gouvernementales en matière de logement et les investissements d’infrastructures à grande échelle stimulent l’industrie du ciment. Par ailleurs, l’essor des mégapoles et des projets de réaménagement urbain stimule la demande de matériaux de construction durables.

Défis

- Réglementations environnementales : Le durcissement des réglementations environnementales transforme l’industrie mondiale du ciment, obligeant les fabricants à se conformer aux objectifs de réduction des émissions de carbone et aux obligations de développement durable. La production de ciment, importante source d’émissions de gaz à effet de serre, fait l’objet d’une surveillance accrue à mesure que les gouvernements introduisent des taxes carbone et des plafonds d’émissions plus stricts. Ces mesures nécessitent souvent d’importants investissements dans des technologies écoénergétiques, des carburants alternatifs et des systèmes de captage du carbone, ce qui augmente les coûts d’exploitation. Les petits fabricants rencontrent des difficultés importantes pour se conformer, tandis que les grandes entreprises sont contraintes d’innover pour rester compétitives.

- Surcapacité dans certaines régions : La surcapacité dans certaines régions, dont la Chine, où l'offre est supérieure à la demande intérieure, constitue un problème majeur qui aggrave la rentabilité des fabricants. Ce déséquilibre entre l'offre et la demande est source d'inefficacité et contraint les producteurs à exporter leurs excédents, souvent avec des marges réduites. Cette surcapacité freine la croissance car elle décourage les nouveaux investissements et les mises à niveau technologiques, en particulier sur les marchés saturés. Le défi est aggravé par la réduction des dépenses d'infrastructure dans certaines régions, ce qui compromet encore davantage la capacité du secteur à équilibrer la production et la consommation.

Taille et prévisions du marché du ciment :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,3% |

|

Taille du marché de l'année de référence (2025) |

475,82 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

724,91 milliards USD |

|

Portée régionale |

|

Segmentation du marché du ciment :

Analyse des segments de type

Le segment des ciments mélangés devrait détenir plus de 54,9 % de parts de marché du ciment d'ici fin 2035. L'association de ciment conventionnel avec des matériaux supplémentaires comme les cendres volantes et le laitier réduit les émissions de CO2 et est également plus résistante. En mai 2024, Cemex s'est associé au Partenariat Mission Possible pour décarboner sa cimenterie de Balcones, soulignant ainsi l'évolution du secteur vers des matériaux durables. L'adoption croissante du ciment mélangé témoigne de sa capacité à satisfaire aux exigences réglementaires tout en offrant une durabilité et une rentabilité accrues, autant de piliers des pratiques de construction durable.

Analyse des segments d'application

Sur le marché du ciment, le segment résidentiel devrait dominer le marché avec plus de 55,7 % de parts de marché d'ici 2035, en raison de l'urbanisation rapide et de la demande croissante de logements dans de nombreuses régions du monde. L'expansion des villes entraîne une forte demande de ciment, entre autres matériaux de construction durables et abordables, notamment dans les économies en développement. En juin 2023, PT Semen Baturaja, filiale de SIG, a annoncé une augmentation de sa production en Indonésie afin de répondre à la demande croissante d'infrastructures résidentielles. Cette croissance du segment est également soutenue par les initiatives gouvernementales en faveur du logement abordable, qui continuent de façonner l'avenir de l'industrie du ciment.

Notre analyse approfondie du marché mondial du ciment comprend les segments suivants :

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du ciment :

Aperçu du marché de l'Asie-Pacifique

D'ici fin 2035, le marché du ciment en Asie-Pacifique devrait dominer avec environ 57,1 % des revenus. L'urbanisation massive, le développement des infrastructures et l'augmentation de la construction comptent parmi les forces motrices de la région, notamment dans des pays comme l'Inde et la Chine. La dynamique actuelle de décarbonation de l'industrie cimentière favorise les progrès vers des technologies de production durables. Des partenariats, comme la collaboration de la Global Cement and Concrete Association (2024) avec la China Cement Association, soulignent l'engagement de la région en faveur de pratiques plus écologiques.

L'Inde joue également un rôle crucial sur le marché Asie-Pacifique, enregistrant une forte expansion au cours de la période de prévision. Selon l'India Brand Equity Foundation (IBEF), le pays représente plus de 8 % de la capacité installée mondiale, grâce à une urbanisation rapide et au développement des infrastructures. L'accent mis par l'Inde sur les énergies renouvelables et la construction durable s'inscrit dans le cadre des efforts mondiaux de décarbonation du secteur, ce qui place le pays parmi les leaders de la production et de l'innovation dans la région.

La Chine demeure un acteur majeur du marché du ciment en Asie-Pacifique durant la période de prévision. Cependant, selon un article de World Cement, la demande intérieure a diminué et devrait passer sous la barre des 2 milliards de tonnes au cours des trois prochaines années en 2023. Cela reflète la volonté du pays de se tourner vers un secteur de la construction plus durable et plus équilibré. La coopération entre l'Association chinoise du ciment et l'Association mondiale du ciment et du béton a marqué un accord historique en 2024 visant à accélérer la décarbonation des industries.

Aperçu du marché nord-américain

L'Amérique du Nord devrait capter une part significative des revenus du marché du ciment d'ici fin 2035. L'importante activité de construction stimule généralement la demande de ciment. Les initiatives gouvernementales, notamment la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act), ont continué de soutenir la demande de ciment dans divers projets d'infrastructures publiques tels que les ponts, les autoroutes et les réseaux de transport.

Les États-Unis dominent le marché nord-américain du ciment grâce à d'importants investissements dans la construction publique et privée. Les dépenses de construction non résidentielle ont bondi de 19,8 % sur un an en 2023, soutenues par d'importantes dépenses publiques pour moderniser les infrastructures. Ces investissements ont contribué aux efforts fédéraux de modernisation des réseaux de transport et des structures écoénergétiques, contribuant ainsi à soutenir la demande de ciment. Une forte croissance de la construction durable, conjuguée à l'introduction de nouveaux ciments à faible émission de carbone, devrait propulser le marché américain.

Le marché du ciment au Canada est lucratif, grâce à un développement soutenu des infrastructures et à des investissements dans des projets de logement en milieu urbain. L'accent mis sur les infrastructures de transport et la construction résidentielle au sens large a créé une demande soutenue sur le marché du ciment. De plus, des investissements importants dans les matériaux de construction écologiques et l'urbanisme durable contribuent également à la réalisation des objectifs du pays en matière de lutte contre les changements climatiques. De plus, la priorité accordée à la modernisation des infrastructures fait du marché du ciment un contributeur essentiel au développement du secteur de la construction au Canada.

Acteurs du marché du ciment :

- Buzzi SpA

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Cemex

- Société nationale chinoise de matériaux de construction

- CRH PLC

- Holcim

- InterCement

- Groupe Jaypee (Jaiprakash Associates Limited)

- Mitsubishi UBE Cement Corporation

- Ciment Shree

- Ciment UtlraTech Ltée.

Parmi les principaux acteurs du marché mondial du ciment figurent Holcim, Cemex, UltraTech Cement Ltd., Shree Cement, Mitsubishi UBE Cement Corporation et China National Building Material Group Corporation. Ces acteurs déploient des efforts d'innovation, des initiatives en matière de développement durable et des investissements stratégiques pour rester compétitifs. De plus, ils s'attaquent aux défis des émissions de carbone et de l'efficacité des ressources en misant sur des technologies de pointe et des pratiques durables. De plus, la collaboration et les partenariats seront essentiels à l'expansion du marché, compte tenu de la demande croissante de solutions cimentières respectueuses de l'environnement.

En décembre 2024, Material Evolution a inauguré à Wrexham la première usine de production de ciment ultra-bas carbone du Royaume-Uni, ouvrant la voie à l'établissement de normes pour un ciment durable. Cette usine Mevo A1 aura une capacité annuelle de 120 000 tonnes pour la fabrication de MevoCem. Ce ciment innovant permet de réduire les émissions de carbone jusqu'à 85 % par rapport au ciment Portland traditionnel. Il utilise un procédé breveté de fusion alcaline sans four ni chaleur, réduisant ainsi considérablement la consommation d'énergie. Ces approches innovantes ouvrent la voie à la décarbonation de l'industrie cimentière et placent Material Evolution en tête, favorisant ainsi la production durable de ciment.

Voici quelques acteurs majeurs du marché du ciment :

Développements récents

- En octobre 2024, Buzzi SpA a finalisé l'acquisition de NCPAR auprès du Groupe Ricardo Brennand, prenant ainsi le contrôle de cinq cimenteries intégrées et de deux centres de broyage. Cette acquisition ajoute plus de 7,2 millions de tonnes de capacité de production annuelle au portefeuille de Buzzi, renforçant ainsi considérablement ses capacités de production.

- En septembre 2024, Cemex a lancé un ciment hydrofuge sous sa marque Vertua, répondant aux défis liés à l'humidité et améliorant la durabilité des projets de construction. Cette innovation favorise les pratiques de construction durables en prolongeant la durée de vie des bâtiments et des infrastructures, réduisant ainsi les coûts de réparation et de remplacement.

- En août 2023, Ambuja Cements Ltd , filiale du groupe Adani, a acquis 57 % du capital de Sanghi Industries Ltd pour 606,5 millions de dollars US. Cette opération stratégique accroît la capacité de production d'Ambuja et renforce sa position sur le marché concurrentiel du ciment en Inde. Cette acquisition devrait améliorer les capacités d'approvisionnement et permettre à Ambuja de pénétrer les régions à forte demande en Inde.

- Report ID: 4597

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.