Perspectives du marché de la fabrication additive :

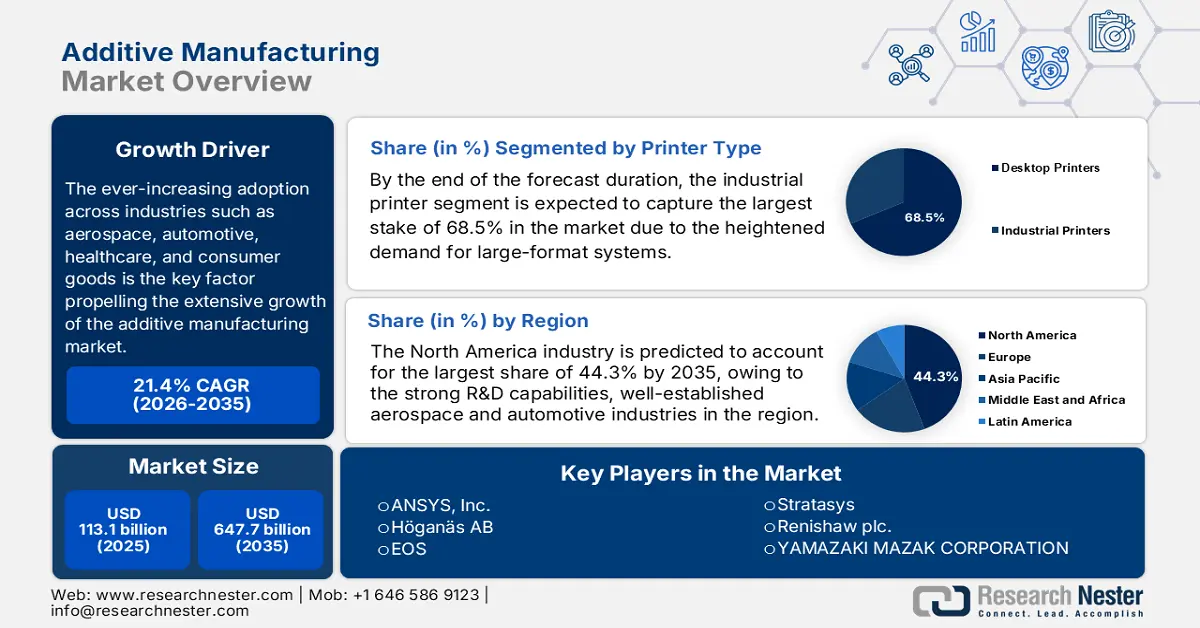

Le marché de la fabrication additive était évalué à 113,1 milliards de dollars en 2025 et devrait atteindre 647,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 21,4 % sur la période 2026-2035. En 2026, la taille du secteur de la fabrication additive est estimée à 137,3 milliards de dollars.

L'adoption de la fabrication additive est en hausse dans tous les secteurs, notamment l'aérospatiale, l'automobile, la santé et les biens de consommation, ce qui constitue le principal moteur de la forte croissance du marché. Parallèlement, du point de vue de la chaîne d'approvisionnement, les entreprises de ce secteur tirent parti de l'impression 3D pour réduire les délais de livraison, minimiser les stocks et favoriser la production nationale, atténuant ainsi les perturbations liées à la logistique mondiale. À cet égard, le ministère indien de l'Électronique et des Technologies de l'information a annoncé en février 2022 la publication de la stratégie nationale relative à la fabrication additive, axée principalement sur la fabrication numérique et le renforcement de la production nationale dans le cadre des initiatives « Make in India » et « Atmanirbhar Bharat ». Le rapport souligne également l'objectif d'accroître l'innovation grâce à un centre national, des pôles sectoriels et des partenariats public-privé (PPP) pour la R&D, afin de développer des machines, des matériaux et des produits de fabrication additive pour divers secteurs tels que l'électronique, les dispositifs médicaux et l'agroalimentaire, contribuant ainsi à la croissance du marché.

Par ailleurs, la dynamique commerciale du marché évolue : les régions à forte capacité de production investissent dans les infrastructures d'impression 3D, tandis que les économies émergentes recherchent des partenariats et des transferts de technologie pour accélérer l'adoption de cette technologie. En novembre 2024, la Defense Logistics Agency (DLA) américaine a annoncé avoir attribué son premier contrat concurrentiel pour un pare-chocs de pylône fabriqué par impression 3D pour les avions F-15. Cette décision marque un tournant majeur, passant d'un approvisionnement à fournisseur unique à un approvisionnement ouvert, et favorise la concurrence entre les fournisseurs. La DLA a également souligné que cette initiative était soutenue par son équipe de développement de produits intégrés en fabrication additive, qui intègre l'impression 3D à la chaîne d'approvisionnement militaire. Cette intégration permet une production plus rapide et à la demande de pièces critiques en réduisant les besoins en stockage et en transport, améliorant ainsi l'agilité logistique et la collaboration entre le ministère de la Défense et les fournisseurs industriels.

Statistiques du commerce mondial des pièces de machines pour la fabrication additive - 2023

Métrique | Valeur | Détails |

Valeur du commerce mondial | 9,94 milliards de dollars américains | Exportations et importations totales en 2023 |

Part du commerce mondial | 0,044% | 367e sur 4644 produits |

Indice de complexité du produit (PCI) | 1.16 | 279e sur 2913 produits |

Croissance des exportations (2022-2023) | 0,35% | Augmentation nominale par rapport aux 9,91 milliards de dollars US de 2022 |

Exportateur de premier plan | Allemagne (2,04 milliards de dollars) | Suivis par les États-Unis (1,28 milliard USD) et la Chine (1,24 milliard USD). |

Importateur de premier plan | Allemagne (987 millions de dollars) | Suivis par les États-Unis (870 millions de dollars) et la Chine (734 millions de dollars). |

Les 5 principaux pays exportateurs | 1. Allemagne - 2,04 milliards de dollars | Données pour 2023 |

Les 5 principaux pays importateurs | 1. Allemagne - 987 millions de dollars américains | Données pour 2023 |

Pays présentant les plus importants excédents commerciaux | Allemagne (1,06 milliard USD), Chine (507 millions USD), États-Unis (411 millions USD) | Exportations > Importations |

Croissance du commerce (annualisée sur 5 ans) | 1,38% | Taux de croissance annuel moyen au cours des cinq dernières années |

Source : OEC

Clé Fabrication additive Résumé des informations sur le marché:

Points saillants régionaux :

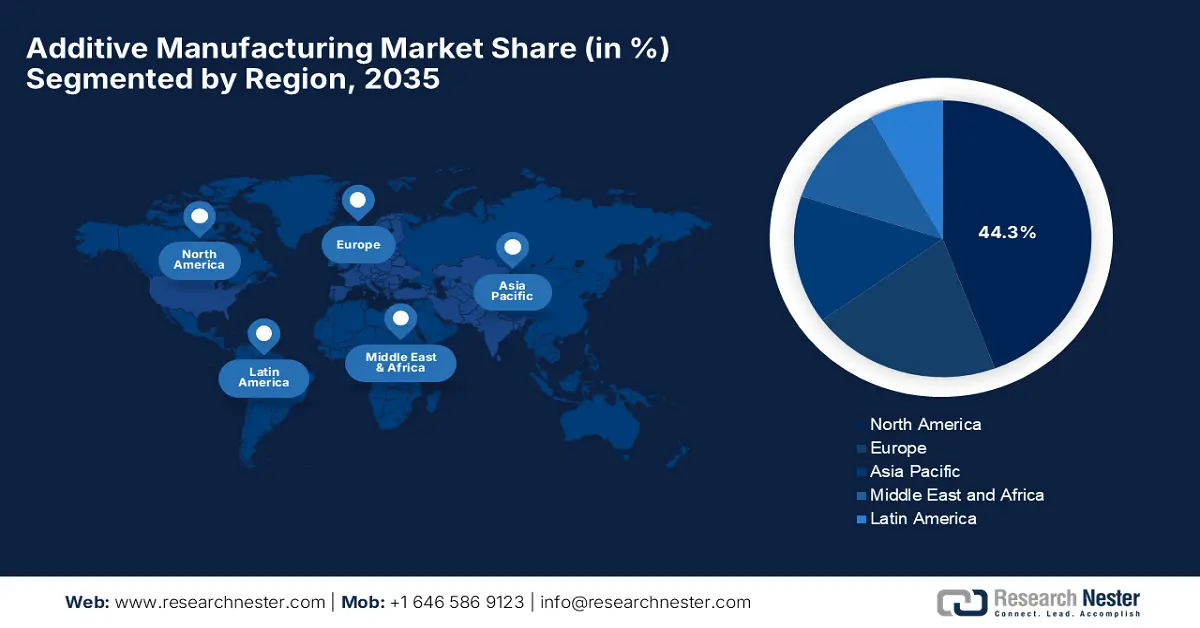

- L’Amérique du Nord devrait détenir une part de marché de 44,3 % dans le secteur de la fabrication additive d’ici 2035, grâce à de solides capacités de recherche et développement et à un financement fédéral important.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, soutenue par une industrialisation rapide, des initiatives de fabrication intelligente et un soutien gouvernemental substantiel.

Analyse du segment :

- D’ici 2035, le segment des imprimantes industrielles sur le marché de la fabrication additive devrait représenter 68,5 % de la part totale, porté par une demande croissante de systèmes fiables et grand format adaptés à la production en série.

- Le sous-type de métaux au sein du segment des matériaux devrait représenter une part importante d'ici 2035, en raison de l'adoption croissante de pièces fonctionnelles et performantes dans la fabrication avancée.

Principales tendances de croissance :

- progrès matériels

- gains de temps et d'efficacité

Principaux défis :

- Coûts d'équipement plus élevés

- Limitations matérielles

Acteurs clés : ANSYS, Inc. (États-Unis), Höganäs AB (Suède), EOS (Allemagne), Stratasys (États-Unis), Renishaw plc. (Royaume-Uni), YAMAZAKI MAZAK CORPORATION (Japon), Materialise (Belgique), Markforged (États-Unis), Titomic Limited (Australie), SLM Solutions (Allemagne), Proto Labs (États-Unis), ENVISIONTEC US LLC (États-Unis), Ultimaker BV (Pays-Bas), American Additive Manufacturing LLC (États-Unis), Optomec, Inc. (États-Unis), 3D Systems Inc. (États-Unis), ExOne (États-Unis).

Mondial Fabrication additive Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 113,1 milliards de dollars américains

- Taille du marché en 2026 : 137,3 milliards de dollars américains

- Taille du marché prévue : 647,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 21,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 44,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, France, Canada

Last updated on : 3 December, 2025

Marché de la fabrication additive : facteurs de croissance et défis

Facteurs de croissance

- Progrès des matériaux : Conjugués à l’amélioration des technologies de fabrication additive métallique, ces progrès constituent le principal moteur de croissance du marché de la fabrication additive. Les poudres métalliques, les polymères, les composites et les alliages haute performance ont connu des améliorations constantes, élargissant ainsi le champ d’application de la fabrication additive. En novembre 2024, Stratasys a annoncé avoir étendu ses activités au-delà des polymères grâce à d’importants investissements et à un partenariat avec Tritone Technologies, intégrant ainsi la fabrication additive métallique et céramique de qualité industrielle à son portefeuille de produits. Cette collaboration permet également à Stratasys d’intégrer la technologie MoldJet de Tritone, un procédé industriel de fabrication additive métallique sans poudre et à haut débit, à son écosystème, permettant ainsi une production à grande échelle de pièces métalliques destinées à l’usage final. Cette initiative accroît considérablement le marché potentiel de l’entreprise et renforce sa position de fournisseur leader de solutions de fabrication additive complètes.

- Gain de temps et d'argent : Grâce à la réduction des déchets et au prototypage rapide, la fabrication additive (FA) diminue considérablement le gaspillage de matériaux par rapport à la fabrication soustractive, notamment pour les métaux coûteux comme le titane. Dans ce contexte, les fabricants peuvent passer rapidement des modèles numériques aux pièces physiques, accélérant ainsi la prise de décision et favorisant un environnement commercial profitable. En novembre 2025, la division Propulsion et Technologies Additives de GE Aerospace a annoncé que son équipe appliquait son modèle opérationnel allégé FLIGHT DECK afin de rationaliser la manipulation des poudres métalliques utilisées pour la production des aubes de turbine en TiAl du moteur GE9X. Elle a également constaté qu'en simplifiant les flux de travail et en réduisant les risques de contamination, les équipes d'Avio Aero, de Colibrium Additive et d'AP&C réalisaient déjà des gains de productivité et réduisaient les coûts de fabrication. Ces améliorations contribuent ainsi à rendre la fabrication additive métallique plus compétitive par rapport à la fonderie traditionnelle.

- Adoption croissante de l'industrie 4.0 : l'intégration de la simulation, de l'IA, de l'analyse de données et de l'automatisation transforme efficacement les flux de travail sur le marché de la fabrication additive. Des outils comme les jumeaux numériques et les simulations de fabrication améliorent la précision et réduisent les erreurs avant l'impression. Par exemple, en novembre 2022, Siemens et GENERA ont annoncé un partenariat visant à accélérer l'industrialisation de la fabrication additive par traitement numérique de la lumière (DLP) pour la production à grande échelle. De plus, grâce aux solutions matérielles, logicielles, d'automatisation et de simulation de jumeaux numériques connectées de Siemens, les systèmes G2 et F2 entièrement automatisés de GENERA peuvent désormais être modélisés, optimisés et intégrés dans des configurations d'usine complètes. Cette collaboration améliore ainsi la planification de la production, la sécurité et l'efficacité, aidant les fabricants à adopter une fabrication additive à base de résine évolutive pour les applications industrielles.

Principales initiatives et opportunités de marché en matière de fabrication additive

Année | Entreprise / Projet | Opportunité de marché |

2025 | PioCreat au salon Additive Manufacturing Expo de Tokyo | Impression 3D industrielle et de bureau pour le prototypage, la production en petites séries et l'optimisation des flux de travail numériques dans les secteurs de l'automobile, de l'aérospatiale et de la santé. |

2025 | Programme Additive Minds Ignite de l'Université d'État de Jacksonville et d'EOS | Formation et développement de la main-d'œuvre dans le domaine de la fabrication additive métallique, permettant aux talents qualifiés d'être adoptés par l'industrie |

2023 | Systèmes 3D NextDent LCD1 et matériaux | Impression 3D dentaire pour prothèses dentaires, couronnes, bridges et modèles orthodontiques, améliorant l'efficacité et la précision dans les cliniques et les laboratoires |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Coûts d'équipement élevés : Il s'agit là d'un des principaux obstacles à l'adoption de la fabrication additive. Les coûts initiaux liés aux imprimantes 3D, aux matériaux de pointe et aux infrastructures nécessaires sont élevés, ce qui représente un frein pour les petites entreprises. Parallèlement, les machines de fabrication additive industrielles, notamment pour les métaux et les polymères haute performance, nécessitent des investissements importants, souvent prohibitifs pour les PME. De plus, l'intégration de ces systèmes aux lignes de production existantes requiert des installations spécifiques, des systèmes de contrôle environnemental et du personnel qualifié. Ainsi, ce coût initial élevé freine la généralisation de la fabrication additive, malgré le prototypage et la réduction des stocks. Les entreprises doivent donc trouver un juste équilibre entre leurs dépenses d'investissement et les gains d'efficacité escomptés.

- Limitations liées aux matériaux : Ce facteur, conjugué aux problèmes de normalisation, constitue un frein majeur au succès du marché. Les difficultés liées à la gamme, aux performances et à l’homogénéité des matériaux freinent les entreprises dans leurs investissements. Si les polymères, les métaux, les céramiques et les composites sont disponibles, tous ne répondent pas aux exigences industrielles en matière de résistance mécanique ou de tenue à la température. Cette variabilité entre les lots de matériaux et les différences de calibration des machines peuvent engendrer une qualité de produit inégale, compliquant ainsi la production à grande échelle. Par conséquent, l’absence de normes et de protocoles de test internationalement reconnus pour les matériaux nuit à la confiance dans les composants fabriqués par fabrication additive, notamment dans les secteurs réglementés tels que l’aérospatiale, les dispositifs médicaux et l’automobile.

Taille et prévisions du marché de la fabrication additive :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

21,4% |

|

Taille du marché de l'année de référence (2025) |

113,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

647,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la fabrication additive :

Analyse du segment par type d'imprimante

D'ici la fin de la période de prévision, le segment des imprimantes industrielles devrait représenter 68,5 % du marché de la fabrication additive. La demande croissante de systèmes robustes, fiables et grand format, capables de production en série, explique la domination de ce segment sur le marché. Ces imprimantes industrielles offrent également une excellente répétabilité, une qualité de pièces supérieure et une compatibilité avancée avec les matériaux, des atouts essentiels pour la fabrication des pièces finales. En juillet 2025, Philips Additive a annoncé un partenariat avec InssTek pour proposer en Inde des solutions d'impression 3D métal par dépôt d'énergie dirigée (DED) de pointe, incluant des systèmes pour les applications industrielles, de R&D, médicales et grand format. Cette collaboration offre un accompagnement complet, de l'intégration système à l'ingénierie d'applications, en passant par la formation et le service après-vente, élargissant ainsi la portée du segment.

Analyse des segments de matériaux

Dans le secteur des matériaux, le sous-groupe des métaux devrait dominer le marché d'ici fin 2035, avec une part de marché importante. Le passage du prototypage à la fabrication de pièces fonctionnelles et performantes alimente directement la demande en matériaux métalliques. De plus, des métaux tels que le titane, les alliages de nickel et l'aluminium sont essentiels pour des applications critiques dans les secteurs de l'aérospatiale, de l'automobile et des implants médicaux. Par ailleurs, leur rapport résistance/poids élevé et leur durabilité dans des conditions extrêmes les rendent indispensables. En novembre 2025, Fabric8Labs a levé 50 millions de dollars pour développer sa production de fabrication additive électrochimique aux États-Unis, augmentant ainsi sa capacité de production de 5 à 22 millions de composants par an pour la gestion thermique, les communications sans fil et l'électronique de puissance. Ce financement, mené par NEA et Intel Capital, permettra d'étoffer les équipes d'ingénierie et de production et d'accélérer les programmes dans les domaines de l'IA/HPC, des radiofréquences et des systèmes pour véhicules électriques.

Analyse des segments verticaux de l'industrie

Le secteur de l'aérospatiale et de la défense devrait dominer le marché de la fabrication additive, générant des revenus considérables au cours de la période analysée. Ce secteur s'impose comme un pionnier dans l'adoption de la fabrication additive pour les pièces finales. La croissance de ce segment est fortement tributaire de la réduction du poids, gage d'une meilleure efficacité énergétique, et de la capacité à produire des composants complexes et intégrés, généralement impossibles à réaliser avec les méthodes de fabrication traditionnelles. Selon un article publié par National Defense en juillet 2023, la fabrication additive transforme la production de défense en permettant une production rapide et sur site de composants métalliques et en béton, allant de l'outillage et des gabarits aux pièces navales et aux structures à grande échelle. L'article souligne également que l'armée américaine a intégré la fabrication additive dans la quasi-totalité de ses branches, avec des réalisations marquantes telles que la première imprimante 3D métal permanente embarquée sur un navire de la Marine et le projet Jointless Hull, qui produit des coques de véhicules de combat.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type d'imprimante |

|

Matériel |

|

Secteur d'activité vertical |

|

Technologie |

|

Logiciel |

|

Application |

|

Service |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la fabrication additive - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait conserver la part de marché la plus importante (44,3 %) durant toute la période considérée. Ce leadership régional s'explique par ses solides capacités de R&D, ses industries aérospatiale et automobile bien établies, et un financement fédéral conséquent. En juin 2025, la Fondation nationale américaine pour la science (NSF) a annoncé un investissement de 25,5 millions de dollars pour faire progresser la recherche et le développement des compétences dans le domaine de la fabrication du futur, via son programme NSF Future Manufacturing. Ce financement soutient des projets multidisciplinaires dans des domaines tels que la biofabrication, la cyberfabrication, l'écofabrication et la fabrication additive, notamment des innovations comme le recyclage basé sur l'IA et l'impression 3D multi-matériaux. En outre, en favorisant le développement de nouvelles capacités de production et en formant une main-d'œuvre qualifiée, ce programme vise à renforcer le leadership américain dans le secteur manufacturier et les technologies émergentes.

Les États-Unis occupent une position dominante sur le marché régional de la fabrication additive, grâce à une adoption croissante dans les secteurs de l'aérospatiale, de la santé et de l'industrie, et au soutien important de politiques favorisant l'Industrie 4.0. En novembre 2025, Future Foundries, développé par le Laboratoire national d'Oak Ridge, a annoncé intégrer la fabrication additive par arc fil, l'usinage, le traitement thermique et le contrôle qualité au sein d'une plateforme unique et flexible, réduisant ainsi efficacement les cycles de production et les délais. De plus, sa conception modulaire et adaptable permet aux fabricants de personnaliser leurs flux de travail, d'exploiter leurs équipements existants et d'optimiser leurs opérations, ce qui profite aux petites et grandes entreprises. Enfin, en unifiant les processus, l'entreprise renforce l'automatisation et permet une optimisation continue, contribuant ainsi à la croissance globale du marché.

Le Canada connaît une croissance continue sur le marché nord-américain de la fabrication additive, portée par la recherche sur les matériaux et les solutions de fabrication adaptées aux énergies propres, à l'aérospatiale et au secteur médical. Cette croissance est également soutenue par un financement important de l'innovation et un nombre croissant d'entreprises spécialisées dans la fabrication additive. Par exemple, en novembre 2024, Renishaw a annoncé un partenariat avec Canada Makes afin de promouvoir la fabrication additive à l'échelle nationale, combinant son expertise en la matière avec le vaste réseau d'organisations et d'initiatives de partage des connaissances de Canada Makes. Dans ce contexte, cette collaboration vise à stimuler l'innovation, à accroître la production et à étendre les applications de la fabrication additive dans des secteurs tels que la santé, l'aérospatiale et l'automobile. De plus, elle soutient la transition du prototypage à la production de masse tout en favorisant l'adoption de normes et l'accessibilité sur le marché canadien.

Perspectives du marché APAC

La région Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché mondial de la fabrication additive, grâce à une industrialisation rapide, aux initiatives de fabrication intelligente et à un soutien gouvernemental important. Des pays de premier plan comme le Japon, la Chine et l'Inde exploitent la fabrication additive pour les composants électroniques grand public, automobiles et médicaux, tandis que la numérisation régionale la rend plus accessible. En juin 2025, Shimadzu Corporation a annoncé avoir été sélectionnée par l'agence japonaise NEDO pour un programme de R&D de cinq ans visant à développer un système intégré de fabrication additive métallique, en collaboration avec des universités et des partenaires industriels. L'entreprise a également indiqué que le projet vise à produire des pièces complexes à haute valeur ajoutée, aux fonctionnalités améliorées et aux délais de livraison réduits, grâce à la technologie de dépôt d'énergie directe (DED) au laser bleu BLUE IMPACT de 6 kW de Shimadzu. Par ailleurs, le programme met l'accent sur l'établissement de normes d'assurance qualité et de flux de production optimaux afin de renforcer les capacités de production du pays.

La Chine est reconnue comme un acteur majeur du marché de la fabrication additive, un marché en pleine expansion grâce à des investissements stratégiques dans les villes intelligentes, une production nationale croissante et une industrie manufacturière à haute valeur ajoutée. Les entreprises chinoises s'efforcent constamment d'accroître leurs capacités d'impression, tant pour les polymères que pour les métaux, en tirant parti d'une importante base de production et d'une demande croissante de solutions innovantes et à la demande. Parallèlement, les fabricants du pays investissent dans la recherche et le développement afin d'améliorer les propriétés des matériaux, la vitesse d'impression et la précision. Le marché chinois bénéficie également de la collaboration entre universités, instituts de recherche et entités privées, ce qui favorise l'innovation et accélère la commercialisation des technologies additives. De plus, la Chine s'attache à établir des processus standardisés, garantissant ainsi la qualité et la fiabilité des applications à l'échelle industrielle.

Les initiatives gouvernementales, telles que « Make in India » et les objectifs de fabrication numérique, contribuent à accroître l'adoption de la fabrication additive, notamment dans des secteurs comme l'aérospatiale, l'automobile et la défense, positionnant ainsi l'Inde comme un moteur de croissance clé sur le marché de la fabrication additive. Le pays abrite également un écosystème de startups dynamique, actif dans le développement de nombreuses solutions de fabrication additive pour le prototypage et la production en petites séries. En avril 2025, EOS et Godrej Enterprises Group ont annoncé un partenariat stratégique visant à promouvoir la fabrication additive dans les secteurs aéronautique et spatial indiens, en se concentrant sur la technologie de fabrication additive multi-lasers à grande échelle. Cette collaboration a pour objectif de simplifier les assemblages complexes et de mettre en place une chaîne d'approvisionnement robuste en fabrication additive, au service des équipementiers nationaux et internationaux. Par ailleurs, cette initiative soutient les ambitions spatiales du pays et s'inscrit pleinement dans le cadre du programme gouvernemental « Make in India », comme l'a indiqué EOS.

Aperçu du marché européen

L'Europe connaît une croissance exponentielle sur le marché, portée par un important tissu industriel, des objectifs de développement durable et des programmes de R&D transfrontaliers. Les pays phares de la région utilisent la fabrication additive pour réduire les déchets, optimiser la conception allégée et digitaliser la production, notamment dans les secteurs de l'aérospatiale et de l'automobile. En novembre 2025, Renishaw a annoncé l'intégration complète de sa gamme RenAM 500 et de sa technologie TEMPUS à la machine virtuelle 3DEXPERIENCE de Dassault Systèmes. Cette dernière permet aux utilisateurs de configurer, programmer et analyser virtuellement les processus de fabrication additive. Renishaw a également indiqué que la technologie TEMPUS optimise le fonctionnement du laser lors du déplacement du système de revêtement, réduisant ainsi les temps de fabrication d'environ 50 % tout en préservant la qualité des pièces. Ce contexte, associé au potentiel de la France, pays doté d'un secteur de la fabrication additive en pleine expansion et de solides capacités industrielles, de recherche et d'innovation, crée un environnement commercial profitable pour les acteurs de la région.

France : Secteur de la fabrication additive - Indicateurs clés et perspectives

Métrique | Valeur | Détails |

Part de marché mondiale | 3% | La France se classe 4ème en AM après l'Allemagne, l'Italie et le Royaume-Uni |

Taille du marché projetée (2030) | ~700 millions de dollars américains | En supposant un taux de croissance de 17 %, |

Nombre d'entreprises AM | ~200 | Inclut les entreprises du secteur privé dans AM |

Centres de R&D | 60 | Comprend les universités, les laboratoires et les instituts de recherche |

Clusters et centres d'innovation | 40 | Dans le cadre d'initiatives telles que Additive Factory Hub |

Pièces d'outillage produites par fabrication additive | 65% | Les moules, les inserts et les pinces sont produits par fabrication additive. |

Entités de distribution | ~100 | Inclut les grossistes, les revendeurs, la vente directe et les approches hybrides. |

Source : ITA

L'Allemagne conserve son leadership indéfectible sur le marché régional de la fabrication additive, grâce à ses compétences en ingénierie, sa précision industrielle et sa culture de production à haute valeur ajoutée. Son marché bénéficie également de son intégration poussée au cadre plus large de l'Industrie 4.0, où les entreprises soutiennent la production en interne de pièces complexes et performantes par fabrication additive. En novembre 2025, Brose a lancé une imprimante 3D métal haute performance, développée en collaboration avec Farsoon Technologies, permettant la fabrication de composants plus grands et complexes ainsi qu'une production en série additive à plus grande échelle. Cette imprimante utilise de la poudre métallique entièrement recyclée provenant des ateliers de presse de l'entreprise, favorisant ainsi le développement durable et les pratiques d'économie circulaire. De plus, en intégrant les processus additifs du prototypage à la production en série, Brose améliore la flexibilité et la productivité, attirant ainsi davantage d'acteurs sur ce marché.

Le Royaume-Uni occupe une position de leader sur le marché régional de la fabrication additive, principalement grâce aux applications dans les secteurs de l'aérospatiale et du médical, et grâce à une infrastructure numérique solide et à des investissements importants en R&D. Les stratégies nationales et les pôles d'innovation aident également les entreprises du pays à généraliser l'adoption de la fabrication additive. En août 2025, Honeywell a annoncé avoir piloté un consortium financé par le gouvernement britannique dans le cadre du programme ATI afin de promouvoir la fabrication additive pour l'aérospatiale, en particulier pour les systèmes de contrôle environnemental et de pressurisation des cabines. Le rapport souligne également que le projet STRATA exploite l'IA, la simulation et la fabrication additive pour optimiser la conception des composants et regrouper des pièces complexes en une seule pièce, améliorant ainsi l'efficacité et la durabilité. Par ailleurs, des partenaires tels que 3T Additive Manufacturing, BeyondMath, Qdot Technology et l'Oxford Thermofluids Institute collaboreront pour renforcer la chaîne d'approvisionnement aérospatiale du pays.

Principaux acteurs du marché de la fabrication additive :

- ANSYS, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Höganäs AB (Suède)

- EOS (Allemagne)

- Stratasys (États-Unis)

- Renishaw plc. (Royaume-Uni)

- YAMAZAKI MAZAK CORPORATION (Japon)

- Matérialiser (Belgique)

- Markforged (États-Unis)

- Titomic Limited (Australie)

- Solutions SLM (Allemagne)

- Proto Labs (États-Unis)

- ENVISIONTEC US LLC (États-Unis)

- Ultimaker BV (Pays-Bas)

- American Additive Manufacturing LLC (États-Unis)

- Optomec, Inc. (États-Unis)

- 3D Systems Inc. (États-Unis)

- ExOne (États-Unis)

- Ansys est un acteur majeur du marché mondial des logiciels de simulation d'ingénierie et joue un rôle essentiel dans la fabrication additive grâce à sa suite logicielle Additive Suite, qui simule les procédés de fabrication additive métallique tels que la fusion sur lit de poudre et le dépôt d'énergie dirigée. L'entreprise a considérablement renforcé ses capacités de simulation en fabrication additive afin de prédire les contraintes résiduelles, les déformations et les défauts de fabrication, favorisant ainsi une adoption accrue de cette technologie.

- Höganäs est mondialement reconnu comme l'un des plus grands producteurs de poudres métalliques, fournissant des poudres haute performance optimisées pour la fabrication additive. Son outil PowderFinder aide les clients, notamment des secteurs automobile, des moteurs électriques et industriel, à sélectionner la poudre idéale pour leurs procédés de fabrication additive. Parallèlement, l'entreprise se concentre sur des solutions de poudres sur mesure et accompagne les industries dans le déploiement de pièces légères, durables et performantes issues de la fabrication additive.

- EOS est reconnue comme pionnière de l'impression 3D industrielle, notamment pour ses systèmes laser pour métaux et polymères. L'entreprise propose une gamme complète de solutions de fabrication additive, incluant machines, matériaux certifiés et paramètres de processus, le tout accompagné de services de conseil, de formation et d'assistance technique. Elle privilégie une production responsable, axée sur la durabilité, la qualité et l'évolutivité de ses solutions de fabrication additive pour la production industrielle.

- Stratasys est l'un des acteurs majeurs de l'impression 3D et propose une gamme complète de solutions, notamment l'extrusion de polymères, le SAF et le PolyJet. L'entreprise s'est lancée dans la fabrication additive à grande échelle, en utilisant sa technologie P3 pour des applications de haute précision et à haut débit, ce qui lui a permis de se constituer une clientèle importante. Par ailleurs, elle privilégie le développement durable et encourage le recyclage des poudres dans ses systèmes SAF.

- Renishaw plc est une entreprise d'ingénierie et de technologie de premier plan, reconnue pour son expertise en matière de mesures de précision, de métrologie et de solutions de fabrication additive. Spécialisée dans le développement de systèmes d'impression 3D métal de pointe, notamment la série RenAM 500, elle propose également des logiciels, des sondes et des capteurs. L'entreprise mise par ailleurs sur l'innovation et l'automatisation, permettant ainsi aux fabricants d'améliorer leur productivité et d'atteindre une production de haute qualité.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché de la fabrication additive est extrêmement concurrentiel. Les acteurs établis, tels que Stratasys, 3D Systems, EOS, HP et GE Additive, s'efforcent constamment de le dominer. Ces pionniers majeurs mettent en œuvre des stratégies distinctes, notamment le lancement de nouvelles imprimantes FDM et SAF, des acquisitions, d'importants investissements en R&D, ainsi que l'introduction de matériaux et de plateformes spécialisés, afin de répondre à la demande croissante en fabrication additive métallique. En juin 2023, Hexagon AB a annoncé l'acquisition de CADS Additive GmbH pour renforcer son flux de travail de fabrication additive métallique de bout en bout. Cette acquisition permet également d'intégrer le logiciel de préparation de fabrication de CADS Additive à la plateforme de simulation, de CAO/FAO et de réalité numérique Nexus d'Hexagon, afin d'améliorer l'efficacité et de rationaliser les processus d'impression 3D métal. Ainsi, ces initiatives stratégiques accéléreront la croissance du marché en offrant un flux de travail d'impression 3D métal plus intégré, efficace et fiable, permettant aux fabricants de passer du prototypage à la production en série.

Paysage concurrentiel du marché de la fabrication additive :

Développements récents

- En novembre 2025, Renishaw a rejoint le programme DECSAM, doté d'un budget de 38 millions de livres sterling (46,5 millions de dollars américains) et piloté par Airbus, visant à industrialiser la fusion laser sur lit de poudre (L-PBF) pour une fabrication additive aérospatiale durable. Cette initiative, qui se déroule de juillet 2024 à juin 2028, réunit 11 partenaires issus de différents secteurs : équipementiers, fournisseurs de rang 1, PME, organismes de recherche et de formation, et universités.

- En septembre 2025, Oerlikon a annoncé avoir établi un partenariat stratégique avec TRUMPF Additive Manufacturing, renforçant ainsi ses capacités de fabrication additive grâce à l'ajout de trois nouveaux systèmes d'impression 3D TRUMPF TruPrint 5000 sur son site de Huntersville, en Caroline du Nord.

- Report ID: 5009

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.