Perspectives du marché du gaz ammoniac et de l'eau ammoniacale :

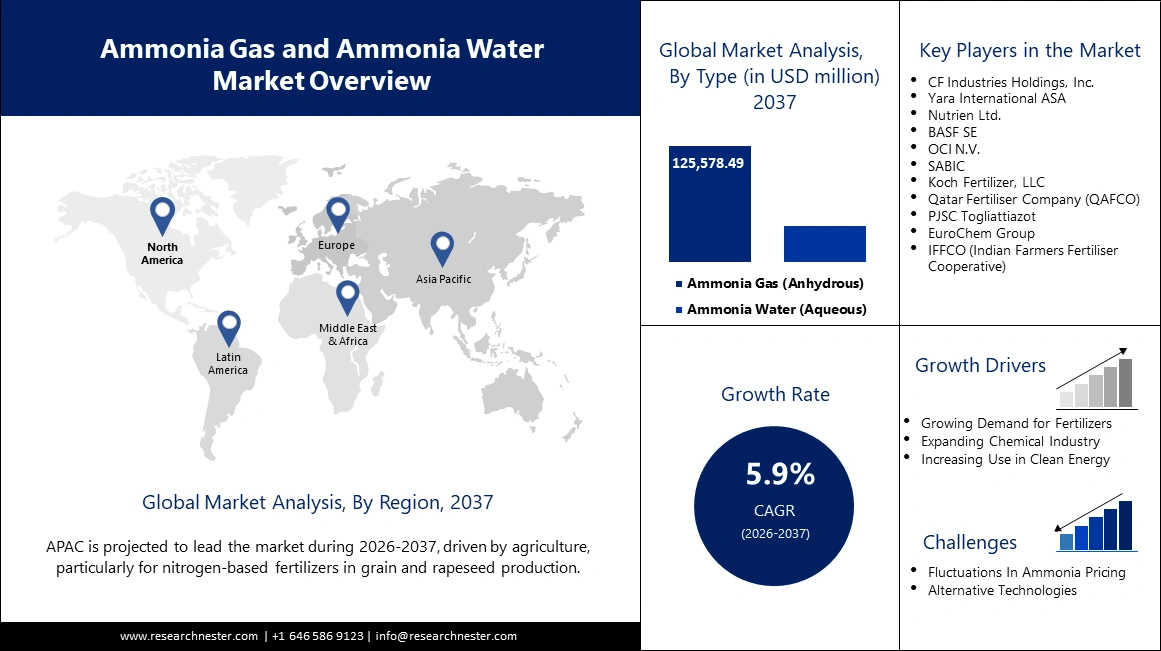

Le marché du gaz ammoniac et de l'eau ammoniacale était évalué à 90,5 milliards de dollars américains en 2025 et devrait atteindre 177,7 milliards de dollars américains d'ici fin 2037, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2037. En 2026, la taille de ce marché était estimée à 95,7 milliards de dollars américains.

Le marché de l'ammoniac gazeux et de l'ammoniac liquide connaît une transformation majeure, impulsée par la volonté mondiale de décarboner l'économie et de produire de l'ammoniac vert comme vecteur énergétique de premier plan. Les entreprises investissent massivement dans les technologies de production bas carbone et les collaborations stratégiques afin de répondre à la demande croissante des marchés finaux, tant établis qu'émergents. Parmi les avancées marquantes, citons l'accord d'approvisionnement à long terme conclu en mai 2025 entre ExxonMobil et Marubeni pour l'ammoniac bas carbone. Cette collaboration permettra la mise en place de chaînes d'approvisionnement énergétiques nouvelles et plus propres. Ce processus bénéficie d'un intérêt croissant de la part des institutions financières, avec des acteurs tels que Carlyle et GIC qui réalisent des investissements stratégiques dans des développeurs de projets d'ammoniac vert, témoignant ainsi de la grande confiance du marché dans une économie de l'ammoniac durable.

Les politiques gouvernementales et les collaborations internationales façonnent l'avenir du marché. Par exemple, en juin 2024, la Solar Energy Corporation of India (SECI) a lancé un appel d'offres record portant sur 724 000 tonnes d'ammoniac vert par an afin de verdir le secteur indien des engrais dans le cadre de son programme SIGHT (Strategic Interventions for Green Hydrogen Transition). Ce programme s'appuie sur des cadres financiers solides, tels qu'un mécanisme de sécurité des paiements (PSM) visant à sécuriser les contrats d'achat. Ces initiatives gouvernementales contribuent à stabiliser l'environnement et à le rendre plus attractif pour les investisseurs, favorisant ainsi la transition vers l'ammoniac vert et en faisant un pilier de l'économie énergétique et agroalimentaire de demain.

Marché du gaz ammoniac et de l'eau ammoniacale - Facteurs de croissance et défis

Facteurs de croissance

- Révolution mondiale des énergies vertes : L’intérêt croissant pour les énergies vertes est un moteur essentiel du marché de l’ammoniac, et l’ammoniac vert s’impose comme un vecteur important pour le transport et le stockage de l’hydrogène. En juillet 2025, China Envision Energy a mis en service le plus grand complexe mondial de production d’hydrogène et d’ammoniac vert, d’une capacité de 320 000 tonnes par an, et a conclu un important accord d’achat avec le groupe japonais Marubeni. Ce projet témoigne de l’ambition et de l’ampleur des investissements dans le secteur de l’ammoniac vert. Alors que le monde s’engage à atteindre ses objectifs climatiques, le besoin en ammoniac vert comme vecteur d’énergie propre et comme carburant restera un facteur clé de la croissance et du développement du marché dans les années à venir.

- Décarbonation des secteurs maritime et industriel : La recherche de carburants bas carbone par le secteur du transport maritime crée un marché dynamique pour l’ammoniac. Amon Maritime et Navigator Gas ont créé une coentreprise en juillet 2025, grâce à un financement public norvégien, pour la construction de deux méthaniers. Cette initiative témoigne de la dynamique de croissance de l’ammoniac en tant que carburant marin zéro carbone. En dehors du transport maritime, les industriels se tournent également vers l’ammoniac bas carbone afin de réduire leurs émissions, créant ainsi une demande réciproque qui stimule les investissements dans les nouvelles technologies de production et les transactions d’achat à grande échelle.

- Applications croissantes dans les technologies de pointe : L’utilisation accrue d’ammoniaque de haute pureté dans les nouveaux procédés de fabrication constitue un autre facteur important de croissance. Le marché de l’ammoniaque de qualité électronique devrait connaître une forte croissance grâce à l’essor de l’industrie des semi-conducteurs. Ce produit chimique est un matériau essentiel à la fabrication de microélectronique, de circuits intégrés et de cellules photovoltaïques. La 5G, l’Internet des objets (IoT) et d’autres technologies émergentes ont engendré une forte demande de solutions à base d’ammoniaque sur mesure, ouvrant ainsi des perspectives lucratives pour le marché de l’ammoniaque gazeuse et de l’ammoniaque aqueuse, au-delà des usages traditionnels.

Dynamique du commerce mondial de l'ammoniac

La transition énergétique propre redessine les schémas commerciaux du marché mondial de l'ammoniac. Historiquement, environ 10 % de la production mondiale d'ammoniac (19 à 21 millions de tonnes) est commercialisée chaque année, les principaux canaux d'exportation s'effectuant depuis les plateformes gazières à bas coût, comme la Russie, Trinité-et-Tobago et le Moyen-Orient, vers les grands centres d'importation en Europe, en Inde et en Asie de l'Est. Cette tendance se poursuit, mais ses fondements sont en pleine mutation. La crise énergétique européenne a entraîné une réorientation des importations, et les États-Unis sont passés du statut d'importateur à celui d'exportateur net. Le changement majeur réside dans le développement anticipé de nouveaux circuits commerciaux mondiaux pour l'ammoniac propre. Les régions disposant de ressources en énergies renouvelables (comme l'Australie et le Chili) ou de capacités de séquestration du carbone (comme l'Amérique du Nord et le Moyen-Orient) sont bien placées pour devenir les futurs fournisseurs d'énergie propre pour les centres de consommation européens et asiatiques.

Analyse des exportations mondiales d'ammoniac (2019-2021)

Pays | Valeur des exportations (2019) | Valeur des exportations (2020) | Valeur des exportations (2021) |

Canada | 941813,00 | 1052308,00 | 1196041,00 |

NOUS | 289p24.82 | 40072,96 | 281923,24 |

ROYAUME-UNI | 232059,69 | 311981,24 | 111764,85 |

Chine | 192,54 | 31,55 | 70,27 |

Inde | 1526,80 | 1511,91 | 2592,48 |

Japon | 120,73 | 210,6 | 164,25 |

Analyse des importations mondiales d'ammoniac (2019-2021)

Pays | Valeur des importations (2019) | Valeur des importations (2020) | Valeur des importations (2021) |

Canada | 1057,98 | 8512,87 | 3676,92 |

NOUS | 25690,15 | 20,76 | 28878.19 |

ROYAUME-UNI | 25690,15 | 20,76 | 28878.19 |

Japon | 234958,84 | 213078,84 | 217446,57 |

Inde | 1526,80 | 1511,91 | 2592,48 |

Chine | 96,60 | 98,44 | 124,58 |

Défis

- Impact des risques géopolitiques sur les chaînes d'approvisionnement en ammoniac : L'un des principaux risques pesant sur le marché de l'ammoniac est l'impact de l'incertitude géopolitique sur les chaînes d'approvisionnement. En juin 2025, le retard pris dans la réouverture de l'oléoduc Togliatti-Odessa et les attaques de drones qui ont suivi contre des sites de production ont fortement affecté la production et les exportations régionales d'ammoniac de la Russie. Ces événements exercent une pression considérable sur l'ensemble de la chaîne d'approvisionnement européenne, qui dépend fortement de ces approvisionnements pour la production d'engrais et de produits chimiques industriels. Ces perturbations entraînent une volatilité des prix et une incertitude sur le marché, et renforcent la nécessité de réseaux d'approvisionnement plus diversifiés et plus résilients.

- Défis logistiques et risques liés à la sécurité dans le traitement de l'ammoniac : La complexité logistique et les risques pour la sécurité du stockage et de la manipulation de l'eau ammoniacale constituent un autre enjeu majeur. Une étude de marché de mars 2025 soulignait que, l'ammoniac étant corrosif et très volatil, il exige des conditions de stockage particulières garantissant sa stabilité et sa sécurité. Les entreprises sont soumises à des réglementations environnementales et sanitaires strictes, ce qui complexifie et renchérit leurs opérations. Concilier ces exigences et la compétitivité représente un défi de taille pour les acteurs du secteur, notamment face à la pression réglementaire croissante.

Taille et prévisions du marché du gaz ammoniac et de l'eau ammoniacale :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2037 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

90,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2037 |

177,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du gaz ammoniac et de l'eau ammoniacale :

Analyse de segmentation par type

Le segment de l'ammoniac anhydre devrait conserver une part de marché dominante de 91 % jusqu'en 2037, grâce à son rôle essentiel dans la fabrication d'engrais et de nombreux produits chimiques industriels. L'ammoniac anhydre est la matière première de choix pour les engrais azotés et, de ce fait, indispensable à l'agriculture mondiale. En décembre 2024, CF Industries a concrétisé son ambition de produire de l'ammoniac bas carbone sur son site de Donaldsonville en séquestrant et en capturant jusqu'à 2 millions de tonnes de CO₂, le plus important projet de conversion de ce type à ce jour. Cela témoigne de la volonté du secteur de décarboner son produit phare tout en répondant à une demande croissante. La position dominante de ce segment est également illustrée par son rôle grandissant de vecteur d'énergie propre. De nouvelles technologies de production d'ammoniac vert et bas carbone ouvrent la voie à de nouvelles applications dans les secteurs de l'énergie et des transports.

Analyse du segment d'application du gaz ammoniac (anhydre)

Le segment des engrais devrait représenter 48,5 % du marché de l'ammoniac anhydre en 2037, compte tenu de son rôle crucial dans la sécurité alimentaire mondiale. La croissance démographique mondiale engendre un besoin croissant d'engrais azotés pour améliorer les rendements agricoles, ce qui constitue un moteur puissant et récurrent du marché de l'ammoniac gazeux et de l'ammoniac liquide. En août 2024, le gouvernement indien a porté à 750 000 tonnes par an le quota d'importation d'ammoniac vert pour le secteur des engrais, dans le cadre de son programme SIGHT. Cette mesure vise à promouvoir l'utilisation d'ammoniac durable dans la production indienne d'engrais et à réduire l'empreinte carbone. La croissance de ce marché est également alimentée par une tendance mondiale en faveur de pratiques agricoles plus durables.

Analyse du segment d'application de l'eau ammoniacale (aqueuse)

Le segment du caoutchouc et des plastiques devrait représenter 30 % du marché d'ici fin 2037, grâce à son utilisation comme agent de traitement et stabilisant dans de nombreuses applications industrielles. Si les évolutions propres à ce segment s'inscrivent dans des tendances industrielles plus larges, la demande croissante de produits haute performance dans les secteurs de l'automobile, de la construction et des biens de consommation génère une demande constante d'eau ammoniacale. Le recours accru à des applications industrielles spécialisées crée de nouvelles opportunités pour les solutions à base d'ammoniac de haute pureté et fonctionnelles dans le secteur manufacturier. Les applications industrielles plus générales de l'eau ammoniacale, notamment dans le domaine pharmaceutique, contribuent également largement à sa présence sur le marché.

Notre analyse approfondie du marché mondial du gaz ammoniac et de l'eau ammoniacale comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application du gaz ammoniac (anhydre) |

|

Application d'eau ammoniacale (aqueuse) |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du gaz ammoniac et de l'eau ammoniacale - Analyse régionale

Perspectives du marché APAC

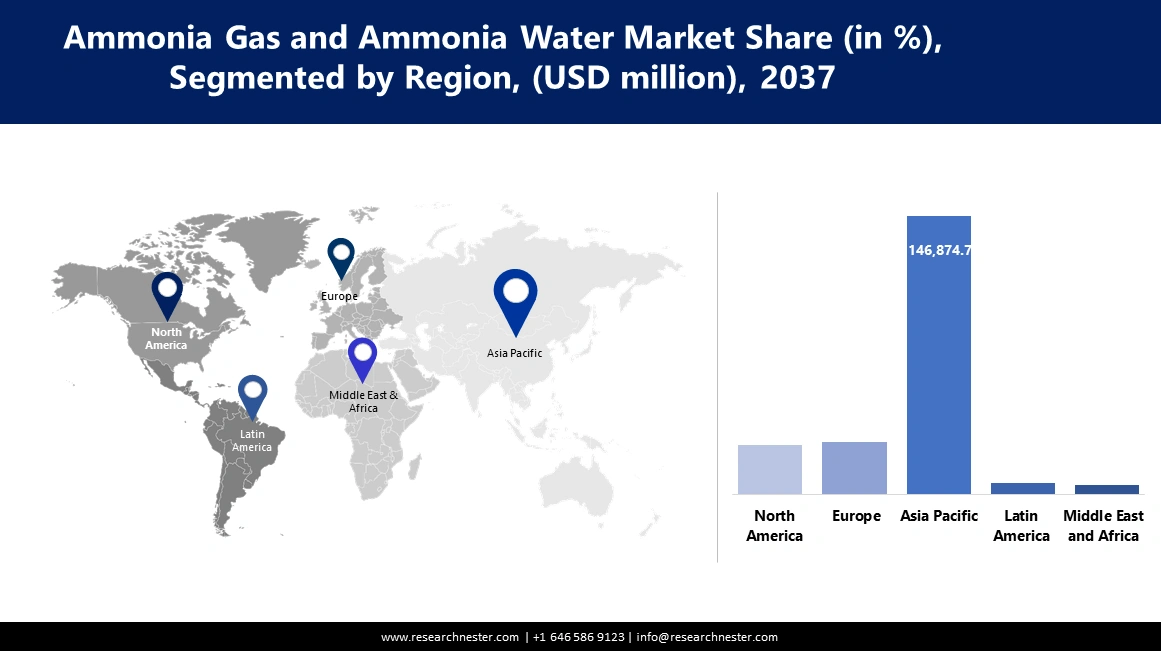

Le marché de l'ammoniac (eau et gaz) en Asie-Pacifique devrait représenter 62,5 % du marché mondial au cours de la période de prévision. Cette position dominante s'explique par l'importance de son secteur agricole, sa croissance industrielle rapide et le soutien gouvernemental conséquent au développement d'une économie fondée sur l'hydrogène vert. En janvier 2024, le ministère indien des Énergies nouvelles et renouvelables a lancé de nouveaux appels d'offres pour l'utilisation des subventions à l'hydrogène vert dans la production d'ammoniac et le raffinage du pétrole. Cette initiative s'inscrit dans une stratégie régionale plus large visant à accroître la capacité de production nationale d'énergie propre et à réduire la dépendance aux combustibles importés, positionnant ainsi la région Asie-Pacifique comme un pôle de croissance future pour les marchés de l'ammoniac.

La Chine domine le marché de l'ammoniac, tant en termes de production que de consommation. Le pays déploie des efforts concertés pour réduire l'intensité carbone de son important secteur de l'ammoniac grâce à des mesures technologiques et politiques. En décembre 2024, CHN Energy a lancé un projet au Ningxia visant à remplacer partiellement l'hydrogène issu du charbon par de l'hydrogène propre dans l'une de ses usines d'ammoniac. Cette initiative représente une transition opérationnelle majeure vers une production plus propre et s'inscrit dans la stratégie nationale chinoise de réduction des émissions industrielles. Alors que la Chine continue d'investir massivement dans les technologies vertes et les énergies renouvelables, sa position dominante sur les marchés de l'ammoniac se renforcera encore.

L'Inde se positionne stratégiquement pour devenir un pôle mondial de production et de consommation d'ammoniac vert, grâce à des politiques gouvernementales visionnaires et à d'importants programmes de financement. En juillet 2024, le gouvernement envisageait un programme de financement du déficit de viabilité (VGF) d'environ 898 millions de dollars américains afin de rendre les projets d'ammoniac vert commercialement viables. Ce programme, qui devrait être intégré au budget 2024-2025, vise à stimuler la production nationale et à réduire la dépendance du pays aux importations d'ammoniac. Ce programme gouvernemental visionnaire crée un marché très dynamique pour les investisseurs nationaux et internationaux.

Capacités de production d'ammoniac : aperçus spécifiques à chaque région

Région | 2025 | 2026 | 2027 | 2028 | 2029 |

Europe occidentale | 8 298 | 8 298 | 8 298 | 8 293 | 8 318 |

Europe Centrale | 5 835 | 5 835 | 5 835 | 5 835 | 5 835 |

Europe de l'Est et Asie centrale | 27 950 | 29 020 | 30 411 | 30 411 | 31 937 |

Amérique du Nord | 20 763 | 20 763 | 20 783 | 20 783 | 21 934 |

l'Amérique latine | 9 717 | 10 499 | 10 514 | 10 514 | 10 854 |

Afrique | 11 442 | 12 237 | 12 763 | 14 209 | 15 567 |

Asie occidentale | 18 694 | 19 643 | 21 414 | 21 414 | 21 414 |

Asie du Sud | 20 974 | 20 974 | 21 572 | 21 572 | 22 170 |

Asie de l'Est | 74 419 | 74 067 | 74 527 | 74 296 | 74 897 |

Océanie | 1 615 | 1 615 | 2 748 | 2 753 | 2 753 |

Aperçu du marché nord-américain

Le secteur nord-américain de l'ammoniac, de l'eau et du gaz devrait connaître une croissance annuelle composée de 5,5 % entre 2026 et 2037, portée par d'importants investissements dans la production d'ammoniac bas carbone et des acquisitions stratégiques visant à tirer parti du potentiel de croissance du secteur émergent des énergies propres. En septembre 2024, Woodside Energy a finalisé l'acquisition du projet OCI Clean Ammonia au Texas, rebaptisé Beaumont New Ammonia Project, ce qui positionne l'entreprise parmi les plus importants futurs producteurs d'ammoniac bas carbone. Cette acquisition s'inscrit dans une tendance plus large observée dans toute la région, où les acteurs du secteur énergétique diversifient leurs portefeuilles et investissent dans les infrastructures afin de faciliter la transition vers des carburants et des produits chimiques plus propres.

Le marché américain du gaz ammoniac et de l'eau ammoniacale est porté par d'importants investissements dans les infrastructures et par une forte volonté de protéger l'environnement. En avril 2024, l'Agence américaine de protection de l'environnement (EPA) a présenté ses priorités pour l'exercice 2025-2026, notamment la mise en œuvre réussie de la loi bipartisane sur les infrastructures et son allocation de 50 milliards de dollars pour la modernisation des infrastructures hydrauliques. Ce programme, ainsi que d'autres initiatives comme le programme « Élimination du plomb » annoncé en novembre 2023, stimule la demande d'ammoniac pour le traitement de l'eau. L'accent mis par l'EPA sur l'assistance technique et le soutien en ingénierie accélère également ces projets, créant ainsi une demande durable pour les solutions à base d'ammoniac.

Le Canada est influencé par les tendances de l'offre internationale et les décisions stratégiques de ses principaux producteurs sur le marché de l'ammoniac gazeux et de l'ammoniac liquide. En septembre 2024, Nutrien a annoncé la fermeture définitive de l'une de ses quatre usines d'ammoniac à Trinité-et-Tobago, le plus grand complexe de production au monde. Cette fermeture devait réduire davantage l'offre mondiale d'ammoniac et accentuer la pression sur les prix, notamment sur le marché nord-américain. De telles décisions stratégiques prises par les géants canadiens de l'industrie ont une incidence importante sur la stabilité des marchés régionaux et l'équilibre entre l'offre et la demande, témoignant du rôle stratégique du Canada dans le commerce mondial de l'ammoniac.

Aperçu du marché européen

L'Europe devrait connaître une croissance industrielle significative au cours de la période prévisionnelle, grâce à des politiques fortes axées sur la décarbonation et le développement d'une économie de l'hydrogène vert. Le programme EUDP de l'Union européenne, lancé en novembre 2024, a financé un important projet d'ammoniac vert mené par Skovgaard Invest, Vestas et Haldor Topsoe. Cette installation de 10 MW, directement intégrée aux énergies éolienne et solaire locales, constitue une étape importante vers la mise en place d'une production d'ammoniac durable dans la région. Les projets innovants financés par l'UE créent un environnement propice à l'investissement et à l'innovation technologique sur les marchés européens de l'eau et du gaz ammoniacaux.

L'Allemagne est en passe de devenir un leader européen du marché de l'ammoniac, grâce à son industrie de pointe et à sa forte volonté de transition énergétique. La demande d'ammoniac bas carbone et propre devrait croître en Allemagne, les secteurs de la chimie et de la production manufacturière s'efforçant de décarboner leurs activités. Bien que des projets spécifiques existent ailleurs dans l'UE, les entreprises allemandes de technologie et d'ingénierie sont généralement à la pointe du développement des composants et systèmes nécessaires, tels que les électrolyseurs et les catalyseurs. La position de l'Allemagne au cœur de l'économie industrielle européenne la place au centre de la demande et de l'innovation sur le marché régional de l'ammoniac en eau et en gaz.

Le Royaume-Uni se positionne stratégiquement à l'avant-garde de la décarbonation du marché de l'eau et du gaz ammoniacaux, l'ammoniac vert étant au cœur de sa stratégie zéro émission nette. Il investit dans des centrales d'énergies renouvelables et explore les applications de l'ammoniac vert dans le transport maritime, la production d'électricité et le transport d'hydrogène. En décembre 2023, le ministère indien des Ports, de la Navigation et des Voies navigables a instauré un système d'incitations pour les navires utilisant des carburants alternatifs, notamment l'ammoniac – une orientation politique que le Royaume-Uni reprend dans sa démarche de décarbonation du secteur maritime. À mesure que le Royaume-Uni développe ses capacités en matière d'énergies vertes, son marché intérieur de l'ammoniac propre connaîtra une croissance significative.

Principaux acteurs du marché du gaz ammoniac et de l'eau ammoniacale :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché de l'ammoniac gazeux et de l'ammoniac liquide est dominé par de grandes multinationales qui s'orientent vers le développement durable et réalisent des investissements stratégiques pour maintenir leur position de leader. Ce secteur se caractérise par une combinaison de production traditionnelle et d'investissements futurs dans les technologies de décarbonation, permettant ainsi de s'adapter à l'évolution des besoins du marché et aux objectifs de développement durable. À mesure que le marché se consolide, la capacité d'adaptation et la réussite de la transition écologique seront déterminantes. En décembre 2024, CF Industries a franchi une étape importante dans son projet de production d'ammoniac bas carbone sur son site de Donaldsonville, grâce à la capture et au stockage de jusqu'à 2 millions de tonnes de CO₂, soit le plus grand projet de conversion de ce type à ce jour. Ceci illustre l'engagement du secteur à décarboner son produit phare tout en répondant à une demande soutenue. Ces géants de l'industrie s'attachent à accroître leurs capacités et à réaliser d'importants progrès stratégiques pour consolider leur place dans l'avenir des énergies propres.

Voici quelques entreprises leaders sur le marché du gaz ammoniac et de l'eau ammoniacale :

Entreprise | Pays d'origine | Part de marché 2037 (%) (prévisionnelle) |

CF Industries Holdings, Inc. | NOUS | 16.7 |

Yara International ASA | Norvège | 13,5 |

Nutrien Ltd. | Canada | 10.0 |

BASF SE | Allemagne | 9,5 |

OCI NV | Pays-Bas | 8.0 |

SABIC | Arabie Saoudite | xx |

Koch Fertilizer, LLC | NOUS | xx |

Société qatarie d'engrais (QAFCO) | Qatar | xx |

PJSC Togliattiazot | Russie | xx |

Groupe EuroChem | Suisse | xx |

IFFCO (Coopérative indienne d'engrais) | Inde | xx |

Sumitomo Chemical Co., Ltd. | Japon | xx |

CSBP Limited | Australie | xx |

Société chimique Lotte | Corée du Sud | xx |

PETRONAS Chemicals Group Berhad | Malaisie | xx |

Vous trouverez ci-dessous les zones couvertes par chaque entreprise sur le marché du gaz ammoniac et de l'eau ammoniacale :

Développements récents

- En juin 2025, le projet Beaumont New Ammonia de Woodside Energy, au Texas, prévoyait de démarrer sa production initiale d'ammoniac au cours du second semestre. Le projet prévoit de passer à la production d'ammoniac à faible intensité carbone au cours du second semestre 2026. Ce calendrier positionne Woodside comme un acteur précurseur sur le marché en pleine croissance de l'ammoniac à faible intensité carbone.

- En avril 2025, JERA , en partenariat avec CF Industries et Mitsui & Co. , a annoncé sa décision finale d'investissement concernant l'usine de production d'ammoniac bas carbone de Blue Point, en Louisiane. Conçue pour être la plus grande usine de ce type au monde, elle aura une capacité annuelle d'environ 1,4 million de tonnes. La production devrait démarrer en 2029, marquant une étape importante dans l'augmentation de l'approvisionnement en ammoniac bas carbone.

- En décembre 2024, Yara Cubatão a lancé la production d'ammoniac renouvelable à partir de biométhane dans son usine brésilienne. Ce projet consiste à convertir une usine conventionnelle pour utiliser une matière première plus propre. Cette initiative s'inscrit dans une tendance croissante de modernisation des infrastructures existantes afin de réduire les émissions et de produire plus rapidement des produits à faible teneur en carbone, et ce, à moindre coût.

- Report ID: 7967

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2037

Droits d’auteur © 2026 Research Nester. Tous droits réservés.