Perspectives du marché des catalyseurs au méthanol :

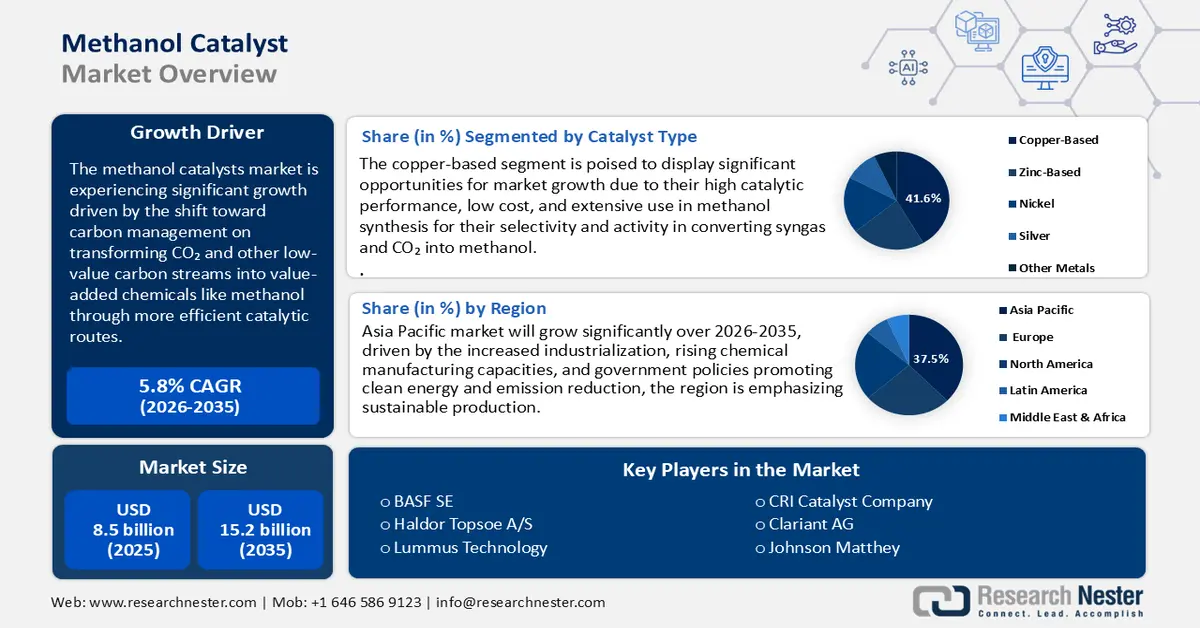

Le marché des catalyseurs de méthanol était évalué à 8,5 milliards de dollars américains en 2025 et devrait atteindre environ 15,2 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,7 milliards de dollars américains.

Le marché mondial des catalyseurs pour la production de méthanol devrait connaître une croissance significative au cours des prochaines années, principalement sous l'effet de la transition vers une gestion optimisée du carbone, avec la transformation du CO₂ et d'autres flux de carbone à faible valeur ajoutée en produits chimiques à valeur ajoutée, tels que le méthanol, via des procédés catalytiques plus efficaces. Les initiatives de recherche du gouvernement américain, notamment le Programme de conversion du carbone du Département de l'Énergie (DOE) mené par le NETL, financent la synthèse de catalyseurs, les réacteurs et les procédés d'activation afin de faciliter des procédés de conversion du CO₂ en méthanol et du gaz de synthèse en méthanol rentables. Par exemple, un système modulaire financé par le DOE pour la conversion directe du méthane en méthanol par photocatalyse se concentre sur des catalyseurs qui réagissent sélectivement avec le méthane pour obtenir un rendement élevé de produits liquides ; ce projet bénéficie d'un financement de 1 300 000 USD (part du DOE) et d'un financement équivalent. Un second projet, financé par la NSF, a démontré qu'un système à deux catalyseurs (nickel et cobalt sur nanotubes) permettait d'améliorer l'efficacité de conversion du CO₂ en méthanol d'environ 66 % par rapport aux meilleures pratiques actuelles. Ces efforts témoignent du soutien du gouvernement en matière de recherche et développement et de déploiement, ce qui répond aux besoins du marché des catalyseurs de méthanol en catalyseurs plus performants et plus stables.

La chaîne d'approvisionnement, les matières premières du catalyseur de méthanol sont généralement constituées de métaux non ferreux (par exemple le cuivre, le zinc, le nickel) et de leurs oxydes, qui sont fondus et raffinés dans des procédés de fusion/raffinage primaires et secondaires. D'après les données du Bureau des statistiques du travail des États-Unis, l'indice des prix à la production (IPP) de la fusion secondaire, du raffinage et de l'alliage des métaux non ferreux (à l'exception du cuivre et de l'aluminium), y compris les métaux divers (dont la plupart des métaux utilisés comme catalyseurs), s'établissait à environ 86,569 en août 2025. Si l'on considère l'ensemble des métaux et produits métalliques (toutes les pièces moulées non ferreuses, etc.), l'IPP de la région du Mid-Atlantic affiche des valeurs mensuelles en hausse, atteignant environ 331,86 en juin 2025. Concernant le commerce et les capacités de production, selon les statistiques d'exportation américaines, les États-Unis ont importé un total de 5 488 produits, dont 552 produits parmi les plus importés. Parmi ces 552 produits, les catalyseurs supportés (à base de métaux précieux) représentaient le produit le plus importé en 2024, pour un montant de 881 millions de dollars. Les principaux fournisseurs étaient le Canada (534 millions de dollars), l'Allemagne (145 millions de dollars), le Japon (53,2 millions de dollars) et le Mexique (33,8 millions de dollars). Parallèlement, en juin 2025, les États-Unis ont exporté la grande majorité de leurs catalyseurs vers le Mexique (51 millions USD), l'Inde (18,1 millions USD) et la Belgique (5,61 millions USD), pays où les filières du méthanol étaient en plein développement. Le Canada et l'Allemagne (avec des importations respectives de 52 millions USD et 11,7 millions USD) ont continué de fournir la majeure partie des catalyseurs américains, illustrant ainsi la forte dépendance des États-Unis vis-à-vis des fournisseurs de catalyseurs haute performance. Ces volumes importants d'importations et d'exportations témoignent de la demande intérieure croissante de catalyseurs efficaces et durables, liée à une production accrue de méthanol dans les industries chimiques, énergétiques et des carburants. Concernant le commerce des matières premières, les documents stratégiques de l'UE et les rapports de la CNUCED sur le commerce des minéraux critiques indiquent que les pays tiers appliquent généralement des droits de douane ou des limitations à l'exportation, ce qui impacte l'approvisionnement en métaux essentiels à la fabrication des catalyseurs.

Clé Catalyseur au méthanol Résumé des informations sur le marché:

Points saillants régionaux :

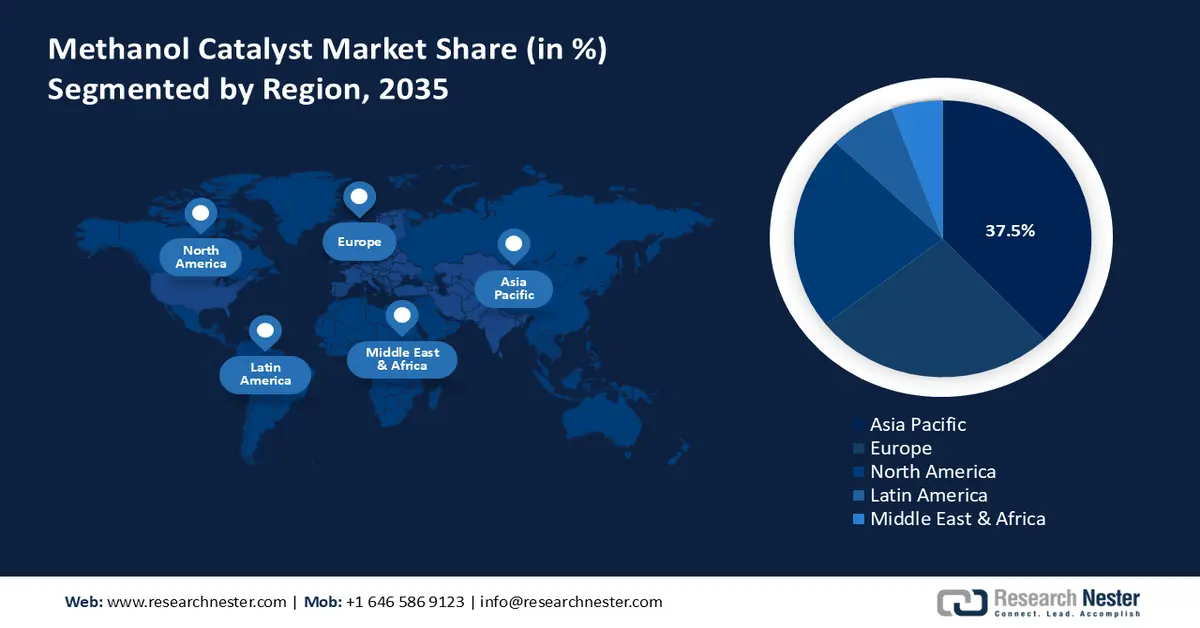

- Entre 2026 et 2035, le marché des catalyseurs de méthanol en Asie-Pacifique devrait représenter 37,5 % des revenus, soutenu par une industrialisation accélérée et des capacités de production chimique croissantes.

- L’Amérique du Nord devrait capter une part de marché de 22,5 % entre 2026 et 2035, grâce à l’expansion des investissements dans les énergies propres et aux initiatives de production chimique durable.

Analyse du segment :

- D’ici 2035, le segment à base de cuivre du marché des catalyseurs de méthanol devrait représenter 41,6 % du chiffre d’affaires total, grâce à une efficacité catalytique élevée et à des avantages en termes de coûts.

- Le segment de l'activation thermique devrait représenter 40,8 % du marché d'ici 2035, grâce à sa capacité à améliorer la stabilité et l'efficacité opérationnelle des catalyseurs.

Principales tendances de croissance :

- Amélioration de l'applicabilité des catalyseurs cuivre-zinc dans la production de méthanol vert

- Catalyseurs supportant le reformage autothermique (ATR)

Principaux défis :

- Investissements massifs dans les technologies de production plus propres

- Les chocs sur la chaîne d'approvisionnement affectent la stabilité de la production

Acteurs clés : BASF SE (Allemagne), Haldor Topsoe A/S (Danemark), Lummus Technology (États-Unis), CRI Catalyst Company (États-Unis), Clariant AG (Suisse), Johnson Matthey (Royaume-Uni), WR Grace & Co. (États-Unis), Synfuels China Technology Co., Ltd. (Chine), Albemarle Corporation (États-Unis), KBR, Inc. (États-Unis), Sinopec Catalyst Co., Ltd. (Chine), NE Chemcat Corporation (Japon), Mitsubishi Chemical Corporation (Japon), Sumitomo Chemical Co., Ltd. (Japon), Ube Industries, Ltd. (Japon).

Mondial Catalyseur au méthanol Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 8,5 milliards de dollars américains

- Taille du marché en 2026 : 8,7 milliards de dollars américains

- Taille du marché prévue : 15,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 37,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Vietnam, Mexique, Indonésie

Last updated on : 8 December, 2025

Marché des catalyseurs au méthanol - Facteurs de croissance et défis

Facteurs de croissance

- Amélioration de l'applicabilité des catalyseurs cuivre-zinc dans la production de méthanol vert : Les catalyseurs cuivre-zinc jouent un rôle clé dans la production de méthanol vert, notamment dans l'hydrogénation du CO₂ et du gaz de synthèse renouvelable. La directive européenne sur les énergies renouvelables (RED II) impose le recours accru aux carburants renouvelables, ce qui favorise le méthanol vert en tant que carburant renouvelable et matière première chimique. La Commission européenne fixe comme objectif qu'au moins 32 % de la consommation énergétique mondiale provienne d'énergies renouvelables d'ici 2030, ce qui renforce l'importance de catalyseurs performants pour la conversion des matières premières renouvelables en méthanol. Les catalyseurs cuivre-zinc sont également privilégiés en raison de leur activité et de leur sélectivité élevées, même en cas de variations des conditions d'alimentation, ce qui garantit une production stable de méthanol dans les installations de biométhanol et de transformation du CO₂. La transition vers les carburants renouvelables devrait exercer une pression accrue sur ces catalyseurs, stimulant ainsi leur développement d'ici 2030.

- Catalyseurs pour le reformage autothermique (ATR) : Les catalyseurs de reformage autothermique (ATR) réalisent une oxydation partielle et un reformage à la vapeur d'eau au sein d'une même unité de production, optimisant ainsi la consommation d'énergie et réduisant les émissions d'une unité de synthèse du méthanol. La révision de la loi américaine sur la qualité de l'air (Clean Air Act) par l'Agence américaine de protection de l'environnement (EPA) a imposé des exigences d'émissions plus strictes aux installations industrielles, incitant les exploitants à adopter des procédés catalytiques plus propres et plus efficaces. Par exemple, le plan « Good Neighbour », annoncé en mars 2023, impose aux centrales électriques de réduire de moitié leurs émissions de NOx pendant la saison de l'ozone d'ici 2027, ce qui concerne 23 États. De plus, l'EPA a proposé des normes d'émissions plus strictes pour certains types de chaudières industrielles, renforçant ainsi la réglementation des émissions industrielles. Ces exigences réglementaires encouragent les exploitants à utiliser des procédés catalytiques plus efficaces et plus propres afin de respecter les nouvelles normes. La sélectivité et la stabilité thermique élevées des catalyseurs ATR sont indispensables pour permettre l'utilisation de différents ratios d'oxygène et de vapeur d'eau. Cette technologie permet de respecter les limites d'émissions et de produire du méthanol de manière flexible. Des recherches menées par le DOE montrent que plus de 20 % du CO2 peuvent être éliminés grâce à l'utilisation de catalyseurs ATR dans les usines, ce qui a entraîné une augmentation de la demande.

- Longévité et régénération des catalyseurs : Les politiques de développement durable des États-Unis et de l’UE en matière de réduction des déchets et d’économie circulaire incitent les producteurs de méthanol à privilégier les catalyseurs à durée de vie prolongée et régénérables. Des programmes de subventions, notamment du Département de l’Énergie (DOE), ont été mis en place pour financer la recherche et le développement de catalyseurs visant à améliorer leur durée de vie et leur recyclabilité, afin de minimiser les déchets dangereux et la consommation de matières premières. Par exemple, le Département de l’Énergie américain a octroyé jusqu’à 17 millions de dollars à 14 projets destinés à réduire la dépendance aux métaux précieux par l’amélioration de leur récupération, de leur substitution et de leur recyclabilité. Ces initiatives favorisent le développement de technologies plus propres, comme les catalyseurs, en réduisant la consommation de matières premières et la quantité de déchets dangereux. Par ailleurs, dans le cadre du programme européen FP7 NEXT-GEN-CAT, des catalyseurs automobiles nanostructurés ont été développés. Ces catalyseurs permettent une substitution partielle des métaux précieux par des métaux de transition moins coûteux, une stabilité thermique et mécanique accrue, et une analyse complète du cycle de vie des catalyseurs usés recyclables. La récupération des métaux précieux ainsi que les techniques de régénération permettant de restaurer l'activité catalytique contribuent toutes deux à la croissance prévue de la demande de catalyseurs avancés d'ici 2030.

Défis

- Investissements massifs dans les technologies de production plus propres : les fabricants de catalyseurs pour méthanol doivent réaliser d'importants investissements afin de se conformer aux exigences environnementales toujours plus strictes. Par exemple, en 2024, BASF a investi plusieurs dizaines de millions d'euros dans le nouveau Centre de développement des catalyseurs et de traitement des solides de Ludwigshafen, indispensable au développement de nouvelles technologies catalytiques. Ces investissements de grande envergure constituent un frein important pour les petits producteurs de méthanol souhaitant adopter des systèmes catalytiques de nouvelle génération et plus performants. En effet, ces petits fabricants peinent souvent à être compétitifs et à se développer, car de tels investissements dépassent généralement leurs capacités financières. Le coût élevé de la modernisation des équipements, de la gestion de la pollution et de l'optimisation des procédés représente donc un obstacle majeur à la croissance et à l'innovation sur le marché des catalyseurs pour méthanol.

- Les perturbations de la chaîne d'approvisionnement menacent la stabilité de la production : les vulnérabilités de la chaîne d'approvisionnement constituent une menace majeure pour les fournisseurs de catalyseurs de méthanol, notamment en raison de leur dépendance à des métaux tels que le cuivre, le zinc et le nickel. Le différend porté devant l'OMC concernant les restrictions à l'exportation imposées par la Chine met en lumière l'impact de ces restrictions sur les terres rares et les métaux critiques, entraînant des pénuries et des retards d'approvisionnement à l'échelle mondiale. Ces difficultés ont représenté un défi majeur pour les industries consommatrices de ces matériaux. Ces limitations d'approvisionnement ont directement influencé le développement et la croissance du marché des catalyseurs de méthanol, en provoquant un ralentissement de la production et une hausse des coûts. Il en a résulté des chocs sur le marché mondial des catalyseurs de méthanol, freinant la modernisation rapide des installations et l'expansion des capacités de production. La nécessité de s'orienter dans un contexte de politiques commerciales internationales complexes et de garantir un accès stable aux métaux essentiels est devenue une préoccupation majeure pour les fabricants soucieux d'assurer une qualité de produits constante et de satisfaire la demande mondiale croissante.

Taille et prévisions du marché des catalyseurs au méthanol :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

8,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des catalyseurs au méthanol :

Analyse du segment de type catalyseur

Le segment des catalyseurs à base de cuivre devrait connaître la plus forte croissance, représentant 41,6 % des revenus d'ici 2035, grâce à leurs performances catalytiques élevées et à leur faible coût. Ces catalyseurs sont largement utilisés dans la synthèse du méthanol en raison de leur haute sélectivité et de leur activité, notamment pour la transformation du gaz de synthèse et du CO₂ en méthanol. Le Département de l'Énergie des États-Unis souligne l'importance du cuivre dans le développement de procédés chimiques durables, tels que la production de méthanol vert par hydrogénation du CO₂. Le recours accru aux catalyseurs à base de cuivre est également accéléré par des politiques environnementales comme le Pacte vert pour l'Europe, qui favorise une production chimique bas carbone et contribue ainsi au fort développement de ce segment. La capacité de ces catalyseurs à utiliser des matières premières renouvelables en fait les leaders du marché des catalyseurs pour le méthanol, face à une demande croissante de production de méthanol respectueux de l'environnement.

Analyse de segmentation par méthode d'activation

Le segment de l'activation thermique devrait représenter 40,8 % du marché des catalyseurs de méthanol au cours des prochaines années. Cette méthode, appelée activation catalytique à haute température, améliore la surface et l'efficacité des catalyseurs, deux facteurs essentiels à une production de méthanol stable. Selon l'Agence américaine de protection de l'environnement (EPA), l'activation/oxydation thermique prolonge la durée de vie des catalyseurs et permet de contrôler les émissions, ce qui permet aux fabricants de respecter les normes de qualité de l'air. Les applications industrielles à grande échelle exigent également l'activation thermique, plus stable et plus économique, d'où la demande sur les marchés des catalyseurs de méthanol, tant établis qu'émergents. De plus, son utilisation avec différents mélanges de matières premières et pour les réactions utilisant des énergies renouvelables consolide sa position dominante sur le marché des catalyseurs de méthanol.

Analyse des segments du processus de réaction

D'ici 2035, le segment du reformage à la vapeur devrait connaître une croissance substantielle, la part de marché des catalyseurs de méthanol atteignant 39,2 %. Ce procédé demeure en effet le plus prisé grâce à ses rendements élevés en méthanol et à son efficacité. Il consiste à reformer des hydrocarbures à la vapeur pour produire du gaz de synthèse, lequel est ensuite transformé en méthanol à l'aide d'un catalyseur. La modernisation du reformage à la vapeur vise à réduire les émissions et la consommation d'énergie, conformément aux normes de qualité de l'air et aux enjeux du développement durable. Sa capacité à traiter différentes matières premières, comme le gaz naturel et la biomasse, en fait un procédé essentiel de la transition énergétique. L'innovation constante dans la conception des catalyseurs se poursuit afin d'optimiser les performances du reformage à la vapeur et de garantir la forte croissance de ce segment.

Notre analyse approfondie du marché des catalyseurs de méthanol comprend les segments suivants :

| Segment | Sous-segment |

Type de catalyseur |

|

Processus de réaction |

|

Application d'utilisation finale |

|

Méthode d'activation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des catalyseurs au méthanol - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des catalyseurs de méthanol en Asie-Pacifique devrait dominer le secteur, représentant 37,5 % des revenus au cours de la période 2026-2035, grâce à l'industrialisation croissante et à l'augmentation des capacités de production chimique. Les politiques gouvernementales favorisant les énergies propres et la réduction des émissions encouragent une production durable dans la région. En 2024, PAG a augmenté de 550 millions de dollars son fonds initial d'investissements dans les énergies renouvelables, notamment dans l'énergie solaire au Japon, avec l'arrivée de Mubadala sur le marché des énergies propres. Parallèlement au développement de l'énergie solaire et renouvelable, la région Asie-Pacifique connaît une forte croissance dans la production de catalyseurs de méthanol, portée par l'essor de la production de carburants plus propres et de produits chimiques verts. Ces tendances témoignent de l'engagement de la région en faveur des technologies propres et de la réalisation d'objectifs climatiques ambitieux, grâce à une offre énergétique durable et diversifiée. Les nouvelles réglementations environnementales, conformes aux objectifs climatiques internationaux, encouragent l'utilisation de nouveaux catalyseurs de méthanol qui améliorent l'efficacité de la production et réduisent l'empreinte carbone. L'accord commercial régional favorise le développement de la chaîne d'approvisionnement afin d'accroître les importations et les exportations de catalyseurs. Les programmes qui renforcent la recherche et le développement en catalyse dynamisent également le marché des catalyseurs pour le méthanol, la région Asie-Pacifique devenant un pôle d'innovation majeur dans les technologies de catalyse du méthanol.

D’ici 2035, le marché chinois des catalyseurs pour le méthanol devrait dominer la région Asie-Pacifique, grâce aux importants financements publics accordés aux technologies propres en chimie. À titre d’exemple, citons le projet pilote intégré de production de méthanol vert à grande échelle, combinant énergie éolienne et biomasse, lancé par Shanghai Electric dans la province de Jilin. Ce projet, qui représente un investissement de 5,6 milliards de yuans (environ 780 millions de dollars), produira 250 000 tonnes de méthanol vert par an et témoigne de la volonté de la Chine de développer les technologies d’énergie verte. La réglementation environnementale stricte du ministère de l’Écologie et de l’Environnement (MEE) contraint les fabricants à utiliser des catalyseurs à faibles émissions afin d’atteindre la neutralité carbone d’ici 2060. Par ailleurs, la modernisation des activités industrielles en Chine contribue à l’augmentation des volumes de production de méthanol utilisé comme catalyseur, ce qui accroît la demande en catalyseurs. Les initiatives de recherche et développement soutenues par le gouvernement visent à améliorer l’efficacité et les autres caractéristiques des catalyseurs, facilitant ainsi une production chimique durable. Cette pression réglementaire, conjuguée aux financements et à la croissance du secteur industriel, consolide la position de la Chine sur le marché des catalyseurs de méthanol comme une force majeure dans la région Asie-Pacifique.

Le marché des catalyseurs pour la production de méthanol en Inde devrait connaître une forte croissance grâce aux initiatives de développement durable du gouvernement et à la croissance du secteur. À titre d'exemple, le partenariat entre NTPC et l'Institut indien du pétrole vise à créer un catalyseur permettant de transformer le CO₂ des gaz de combustion des centrales thermiques en méthanol d'une pureté supérieure à 99 %. Par ailleurs, NLC India construit une usine de transformation de lignite en méthanol d'un coût de 43,5 milliards de roupies (environ 5,5 millions d'euros), d'une capacité annuelle de 400 000 tonnes, ce qui permettra d'économiser 10 milliards de roupies (environ 1,8 million d'euros) d'importations de pétrole brut. Ces programmes témoignent de la volonté de l'Inde de rendre les technologies énergétiques et les carburants plus propres et durables. L'expansion du marché est également stimulée par la demande commerciale croissante de carburants, de formaldéhyde et de DME. L'accent mis par l'Inde sur la réduction de la consommation de combustibles fossiles encourage les investissements dans la production de méthanol vert, ce qui accroît la demande de catalyseurs. Enfin, la coopération entre les organismes gouvernementaux et les acteurs du secteur privé peut accélérer la recherche sur l'amélioration des performances des catalyseurs. Tous ces éléments font de l'Inde un marché de catalyseurs pour méthanol à croissance rapide en Asie-Pacifique.

Aperçu du marché nord-américain

Le marché nord-américain des catalyseurs pour le méthanol devrait connaître une croissance soutenue, avec une part de marché de 22,5 % entre 2026 et 2035. Cette croissance sera stimulée par l'augmentation des investissements dans les énergies propres et la production chimique durable, encouragée par les politiques gouvernementales. Par exemple, Saint-Gobain Ceramics investit plus de 40 millions de dollars dans la construction d'une usine de pointe de fabrication de supports de catalyseurs à Wheatfield, dans l'État de New York. Cette expansion, menée par sa filiale Saint-Gobain NorPro, vise à répondre à la demande croissante de supports de catalyseurs céramiques dans les secteurs de la production d'énergie, du raffinage, des biocarburants et de la chimie. Les programmes d'investissement économique de l'État et des collectivités locales, tels que le programme Excelsior de l'État de New York (doté d'un million de dollars), qui devrait créer une trentaine d'emplois à temps plein une fois l'usine achevée, soutiennent ce projet. Par ailleurs, les programmes de conformité en matière de sécurité et d'environnement favorisent l'adoption de technologies catalytiques modernes. En Amérique du Nord, les programmes de prévention de la pollution encouragent notamment le recours à ces technologies grâce à la mise en œuvre de réglementations environnementales strictes qui minimisent les émissions et les déchets industriels. Ces programmes incitent les industries à utiliser des catalyseurs de pointe pour se conformer aux normes et améliorer leurs performances en matière de développement durable. Ces initiatives offrent une solution catalytique plus propre et plus efficace, et favorisent l'innovation grâce à la collaboration avec les organismes de réglementation et les acteurs du secteur.

Le marché américain des catalyseurs pour la production de méthanol devrait dominer la région nord-américaine d'ici 2035, grâce à un soutien gouvernemental important, notamment en matière d'investissements et de réglementation. En 2022, le gouvernement américain a investi environ 3 milliards de dollars dans la promotion des technologies d'énergie propre, dont les procédés catalytiques de production de méthanol, soit une augmentation de 22 % par rapport à 2020. L'Agence de protection de l'environnement (EPA) applique une réglementation très stricte en matière d'émissions, incitant les fabricants à privilégier des catalyseurs plus efficaces et respectueux de l'environnement, ce qui stimule la demande sur le marché des catalyseurs pour la production de méthanol. Par ailleurs, l'Administration de la sécurité et de la santé au travail (OSHA) encourage les programmes de sécurité chimique qui renforcent les normes de production des catalyseurs, contribuant ainsi au développement durable. Ces trois éléments (financement, réglementation et sécurité) positionnent le marché américain des catalyseurs pour la production de méthanol comme un marché en pleine croissance, axé sur les innovations permettant de réduire les émissions de gaz à effet de serre et d'améliorer l'efficacité de la production de méthanol.

Le marché des catalyseurs pour la production de méthanol au Canada devrait connaître une croissance soutenue au cours des prochaines années, principalement grâce aux efforts du gouvernement pour assurer la durabilité et le développement des énergies propres. Le gouvernement du Canada intensifie ses investissements dans l'innovation en fabrication de pointe, en allouant jusqu'à 427 millions de dollars canadiens (environ 300 à 350 millions de dollars américains) en octobre 2023 pour renouveler le pôle de fabrication de pointe dans le cadre des Clusters d'innovation mondiaux, afin de faciliter le déploiement à grande échelle de solutions technologiques de pointe dans le secteur manufacturier. La Loi canadienne sur la protection de l'environnement, qui encourage la fabrication de produits chimiques à faibles émissions, favorise la mise en œuvre de technologies catalytiques de pointe pour la production de méthanol. Par exemple, Ressources naturelles Canada finance le projet de conversion du CO₂ en méthanol (Methanol+) à Edmonton, en Alberta, sous la direction de Quantium Technologies Inc. Ce projet, dont le coût total est estimé à 4,9 millions de dollars canadiens (dont 3,15 millions sous forme de contribution du Programme d'investissement environnemental), vise à valider les technologies de catalyseurs et de procédés pour convertir le CO₂ capturé et l'hydrogène solaire en méthanol. Ce projet pilote, mené à l'échelle du laboratoire, vise à produire du méthanol à bilan carbone négatif et contribue également à la formation et à l'emploi. Les initiatives fédérales soutiennent la recherche sur les catalyseurs de méthanol renouvelables et l'élimination sécuritaire des déchets chimiques, ce qui devrait réduire l'impact environnemental. La collaboration entre le gouvernement et l'industrie peut accélérer le développement de catalyseurs efficaces, conformément aux objectifs climatiques du Canada. Ces programmes renforcent la position du Canada comme marché émergent des catalyseurs de méthanol au sein de l'industrie chimique nord-américaine.

Aperçu du marché européen

Le marché européen des catalyseurs pour la production de méthanol devrait connaître une croissance soutenue, atteignant une part de marché de 26,1 % d'ici 2035. Cette croissance est stimulée par une réglementation environnementale stricte et des investissements publics visant à réduire les émissions industrielles et à promouvoir une production chimique durable. L'Agence européenne des produits chimiques (ECHA) impose des exigences rigoureuses en matière de sécurité chimique et d'émissions, contraignant les fabricants à utiliser des catalyseurs plus performants et moins nocifs pour l'environnement. Par ailleurs, le Pacte vert pour l'Europe et le plan d'action pour l'économie circulaire de l'Union européenne encouragent l'innovation dans les technologies catalytiques de production de méthane neutre en carbone.

Au Royaume-Uni , la commercialisation de catalyseurs pour la production de méthanol vert est encouragée par des initiatives gouvernementales, conformément à l'objectif de neutralité carbone d'ici 2050. À titre d'exemple, le UK Catalysis Hub III, un pôle de recherche axé sur la neutralité carbone et la durabilité, a été lancé grâce à un investissement de 12,5 millions de livres sterling du Conseil de la recherche en ingénierie et en sciences physiques (EPSRC). Ce projet rassemble 46 universités autour de la recherche sur les enjeux liés à la fabrication, au recyclage et à la réduction de la pollution, notamment la production de catalyseurs pour le méthanol vert. En Allemagne, le gouvernement reste à la pointe de l'innovation en matière de catalyseurs, avec le soutien du ministère fédéral de l'Économie et de l'Action climatique, en faveur d'une production chimique plus respectueuse de l'environnement.

Le marché allemand des catalyseurs pour le méthanol devrait connaître une croissance soutenue, le pays accélérant sa transition vers une chimie bas carbone, des carburants durables et des procédés de production d'hydrogène vert. L'investissement croissant dans les technologies propres du méthanol, notamment le méthanol renouvelable et les procédés intégrant la capture du carbone, crée des opportunités pour des catalyseurs performants et durables. Le solide tissu industriel allemand, qui couvre la chimie, l'automobile et l'énergie, continue de stimuler la demande de méthanol, matière première essentielle, tandis que la modernisation continue des usines chimiques renforce le besoin d'améliorer les catalyseurs.

Principaux acteurs du marché des catalyseurs au méthanol :

- BASF SE (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Haldor Topsoe A/S (Danemark)

- Lummus Technology (États-Unis)

- CRI Catalyst Company (États-Unis)

- Clariant AG (Suisse)

- Johnson Matthey (Royaume-Uni)

- WR Grace & Co. (États-Unis)

- Synfuels China Technology Co., Ltd. (Chine)

- Société Albemarle (États-Unis)

- KBR, Inc. (États-Unis)

- Sinopec Catalyst Co., Ltd. (Chine)

- NE Chemcat Corporation (Japon)

- Société chimique Mitsubishi (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- Ube Industries, Ltd. (Japon)

- BASF SE est un fournisseur mondial de premier plan de catalyseurs utilisés dans la synthèse du méthanol. L'entreprise propose des catalyseurs à base de cuivre-zinc-alumine et d'autres formulations avancées qui garantissent une activité, une stabilité et une efficacité énergétique élevées. Ses catalyseurs sont utilisés dans les grandes usines de méthanol, pour l'optimisation du gaz de synthèse et pour les procédés de production à faible émission de carbone. BASF investit massivement dans la R&D de procédés chimiques durables, notamment la conversion du CO₂ en méthanol et l'intégration de l'hydrogène vert. Son réseau de production mondial et son solide réseau de services techniques permettent à ses clients d'optimiser leurs procédés et de bénéficier d'un accompagnement tout au long du cycle de vie de leurs produits.

- Haldor Topsoe A/S est un leader technologique dans le domaine des catalyseurs pour la production de méthanol. L'entreprise propose une vaste gamme de catalyseurs de synthèse de méthanol à base de cuivre à haute efficacité, des catalyseurs de reformage et des solutions de procédés complètes. Ses technologies prennent en charge les procédés conventionnels de production de gaz de synthèse ainsi que la production de méthanol renouvelable et bas carbone. Stratégiquement, l'entreprise se concentre sur la décarbonation et investit dans les solutions Power-to-X, la valorisation du carbone et les usines de méthanol intégrant l'hydrogène vert. La force de son ingénierie, son expertise en conception d'installations et ses partenariats clients internationaux renforcent son influence sur le marché des catalyseurs pour le méthanol.

- Lummus Technology est un fournisseur majeur de technologies et de catalyseurs pour la production de méthanol, grâce à ses plateformes de synthèse de méthanol exclusives. Reconnue pour son ingénierie et la conception modulaire de ses installations, Lummus propose des catalyseurs adaptés à une conversion du méthanol à haut rendement et à l'optimisation de la production de gaz de synthèse. Stratégiquement, l'entreprise se développe en concédant des licences pour ses technologies de pointe en matière de méthanol et en nouant des partenariats intégrant des matières premières renouvelables et des solutions de réduction des émissions de carbone. Sa forte présence dans les secteurs de la pétrochimie, du raffinage et de la conception d'usines de traitement permet un déploiement aisé des unités de production de méthanol à l'échelle mondiale.

- CRI Catalyst Company , filiale du groupe Shell, est spécialisée dans les catalyseurs de synthèse du méthanol haute performance et les technologies de conversion du gaz de synthèse associées. Ses catalyseurs à base de cuivre sont largement utilisés dans les grandes usines de méthanol pour leur durabilité, leur stabilité thermique et leur productivité élevée. Stratégiquement, CRI axe ses efforts sur le développement de catalyseurs favorisant la production de carburants plus propres, la conversion du CO₂ en méthanol et les filières chimiques bas carbone. L'entreprise bénéficie du réseau mondial de Shell, qui lui assure un soutien technique solide et une intégration aisée aux systèmes énergétiques de pointe.

- Clariant AG est un fournisseur majeur de catalyseurs pour la synthèse du méthanol, reconnus pour leur haute sélectivité, leur longue durée de vie et leur grande résistance au frittage. Sa gamme de catalyseurs MegaMax® est largement utilisée dans les usines de méthanol du monde entier, garantissant des performances constantes même dans des conditions exigeantes. Clariant investit stratégiquement dans l'innovation axée sur le développement durable, notamment avec des catalyseurs adaptés à la production de méthanol bas carbone, au recyclage du CO₂ et à la production d'hydrogène vert. Son réseau mondial de sites de production et ses équipes de services techniques contribuent à optimiser l'exploitation des usines pour une efficacité accrue et un impact environnemental réduit.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des catalyseurs de méthanol :

Le marché mondial des catalyseurs pour la production de méthanol est extrêmement concurrentiel. Les principaux acteurs s'efforcent d'améliorer l'efficacité de leurs catalyseurs, de minimiser l'impact environnemental et de répondre aux besoins croissants en méthanol vert. Des entreprises telles que BASF SE, Haldor Topsoe A/S et Clariant AG sont à la pointe du secteur et investissent massivement dans la recherche et le développement afin d'innover et d'optimiser les formulations de catalyseurs. Leurs stratégies incluent des fusions-acquisitions, comme le rachat de Johnson Matthey par Honeywell International, dans le but de se diversifier sur le marché des carburants moins polluants, tels que le méthanol durable et le carburant d'aviation. De même, les coentreprises et les accords sont fréquents : des entreprises comme Albemarle Corporation et KBR, Inc. collaborent pour développer des catalyseurs de pointe destinés à la production de méthanol. Ces positionnements stratégiques permettront aux entreprises de conserver un avantage concurrentiel sur ce marché en pleine expansion.

Paysage concurrentiel du marché des catalyseurs de méthanol :

Développements récents

- En avril 2025, Clariant a mis en service un catalyseur MegaMax 900 pour la conversion d'éthanol en méthanol dans l'usine d'e-méthanol d'European Energy à Kasso, au Danemark. Cette usine est l'une des premières et des plus importantes usines commerciales d'e-méthanol au monde, produisant annuellement jusqu'à 42 000 tonnes de méthanol vert à partir de CO₂ biogénique et d'hydrogène vert. Le catalyseur MegaMax 900 offre une activité, une stabilité et une sélectivité élevées à basse température et pression, contribuant ainsi à améliorer la durabilité et la rentabilité de la production de méthanol vert.

- En mars 2025 , Mitsubishi Gas Chemical Company (MGC) a lancé la construction d'une unité de démonstration de production de méthanol sur son site de Mizushima. Cette unité, d'une capacité de production annuelle de 100 tonnes, utilisera divers gaz, tels que le CO₂ et des gaz issus de la production industrielle. Ce projet s'inscrit dans la volonté du Japon de recycler le carbone et de réduire ses émissions de gaz à effet de serre. L'unité mobile devrait permettre de tester la technologie de production de méthanol à partir de gaz issus de la sidérurgie, mélangés à de l'hydrogène. Ce dispositif contribue à la réalisation de la vision de MGC : une société durable, fondée sur le recyclage des ressources grâce au méthanol.

- En janvier 2024, BASF s'est associée à Envision Energy pour développer des technologies d'e-méthanol. BASF propose des catalyseurs SYNSPIRE haut de gamme, conçus pour une production de méthanol vert à haut rendement à partir de CO₂ et d'hydrogène renouvelable. Le concept d'Envision intègre une gestion de l'énergie basée sur l'IAoT afin d'optimiser l'efficacité du procédé en fonction de la disponibilité des énergies renouvelables. Ce projet collaboratif prévoit la mise en place d'une usine pilote en Mongolie-Intérieure (Chine), dont la commercialisation est prévue pour 2025. Cette collaboration favorisera le développement de carburants alternatifs durables, en permettant une optimisation dynamique des procédés et une réduction significative des émissions de carbone.

- Report ID: 8283

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.