Perspectives du marché des catalyseurs à base de métaux précieux :

Le marché des catalyseurs à base de métaux précieux était évalué à 14,89 milliards de dollars en 2025 et devrait atteindre 31,18 milliards de dollars d'ici fin 2036, avec un taux de croissance annuel composé (TCAC) de 7,02 % sur la période 2026-2036. En 2026, la taille de ce marché devrait s'élever à 15,81 milliards de dollars.

Le principal moteur de croissance du marché mondial des catalyseurs à base de métaux précieux est le durcissement des réglementations sur les émissions des véhicules et la demande croissante de pots catalytiques utilisant des métaux du groupe platine (Pt, Pd, Rh) pour respecter les limites plus strictes d'émissions de NOx, CO et HC. Face au renforcement des normes et à l'allongement des exigences en matière de durée de vie et de durabilité routière, les constructeurs automobiles doivent soit incorporer davantage de métaux précieux actifs, soit adopter des formulations plus avancées, ce qui accroît directement la demande de catalyseurs métalliques. Parallèlement, la croissance du parc automobile mondial et la forte pénétration continue des systèmes catalytiques (plus de 90 % des voitures neuves dans le monde et environ 600 millions de véhicules équipés de catalyseurs depuis leur création) soutiennent une demande importante et constante sur le marché du remplacement et des pièces de rechange.

Au-delà du transport routier, les catalyseurs utilisés pour le raffinage du pétrole et les procédés chimiques (qui dépendent également des métaux du groupe du platine) contribuent de manière constante à la croissance du marché des catalyseurs à base de métaux précieux. Le recyclage et la valorisation compensent partiellement la demande en métaux bruts. Selon l'USGS, environ 120 000 kg de palladium et de platine ont été récupérés à l'échelle mondiale à partir de déchets en 2024, dont environ 45 000 kg de palladium et 8 500 kg de platine provenant de pots catalytiques de véhicules américains. Cependant, la consommation primaire demeure importante. La volatilité des prix et les risques d'approvisionnement pour les principaux producteurs de métaux du groupe du platine (Afrique du Sud, Russie) incitent les acheteurs à sécuriser leurs chaînes d'approvisionnement et à privilégier le recyclage, ce qui influence la dynamique des investissements et des prix sur le marché des catalyseurs. En résumé, le durcissement des réglementations mondiales sur les émissions, l'expansion du parc automobile, les cycles de remplacement continus et la consommation industrielle soutenue de catalyseurs, conjugués à l'évolution de l'offre et du recyclage, font des applications automobiles, axées sur la réduction des émissions, le principal moteur de croissance du marché des catalyseurs à base de métaux précieux.

Clé Catalyseurs à base de métaux précieux Résumé des informations sur le marché:

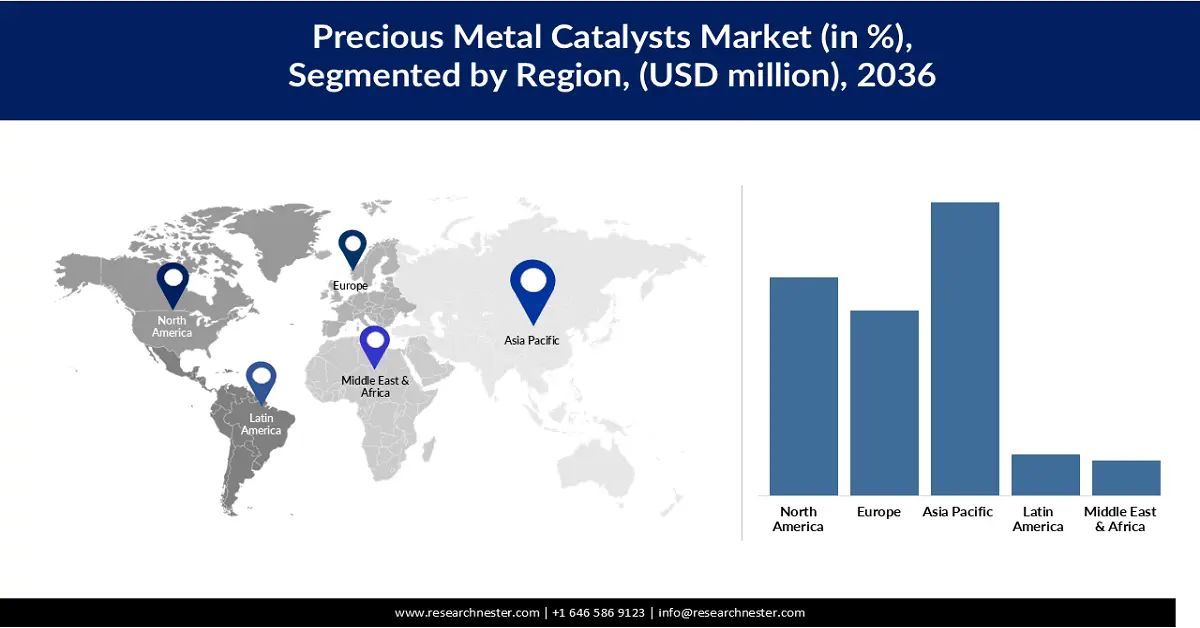

Points saillants régionaux :

- D’ici 2036, le marché des catalyseurs à base de métaux précieux en Asie-Pacifique devrait atteindre une part de marché de 40,50 %, grâce à l’expansion de la production automobile, aux ajouts de capacités pétrochimiques et à l’accélération des investissements dans l’hydrogène et les piles à combustible.

- La région Amérique du Nord est en passe de capter 27,20 % de la part mondiale d'ici 2036, grâce à son important parc automobile, à une demande constante de convertisseurs catalytiques et au déploiement croissant de la technologie de l'hydrogène.

Analyse du segment :

- D’ici 2036, le segment du platine sur le marché des catalyseurs à base de métaux précieux devrait représenter une part de 43,12 %, renforcée par l’augmentation des capacités pétrochimiques, l’adoption des piles à combustible et des réglementations plus strictes en matière d’émissions de véhicules.

- Le segment des poudres devrait connaître une croissance annuelle composée de 7,39 % entre 2026 et 2036, grâce à sa grande surface spécifique, sa dispersion supérieure et son adaptabilité à diverses applications catalytiques industrielles.

Principales tendances de croissance :

- Demande croissante de convertisseurs catalytiques

- Expansion dans les produits chimiques et pétrochimiques

Principaux défis :

- Volatilité des matières premières et fluctuations des prix

- contraintes de la chaîne d'approvisionnement

Acteurs clés : Johnson Matthey (Royaume-Uni), Heraeus Holding (Allemagne), Evonik Industries (Allemagne), Umicore (Belgique), Clariant International (Suisse), TANAKA Holdings / Tanaka Kikinzoku (Japon), Alfa Aesar / Alfa Chemistry (États-Unis), American Elements (États-Unis), Haldor Topsøe (Danemark), Sino-Platinum Metals Co., Ltd. (Chine), Kaili Catalyst & New Materials Co. (Chine).

Mondial Catalyseurs à base de métaux précieux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 14,89 milliards de dollars américains

- Taille du marché en 2026 : 15,81 milliards de dollars américains

- Taille du marché prévue : 31,18 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 7,02 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 40,50 % d’ici 2036)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 2 December, 2025

Marché des catalyseurs à base de métaux précieux - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante de pots catalytiques : Avec la prolifération des véhicules à moteur à combustion interne et le durcissement des normes d’émissions, la quantité de métaux du groupe platine (MGP), notamment de palladium, de platine et de rhodium, nécessaire par pot catalytique augmente. Selon l’Institut d’études géologiques des États-Unis (USGS), les pots catalytiques représentaient environ 83 % de la demande primaire de palladium et 92 % de celle de rhodium en 2021. Par ailleurs, l’OCDE indique que les pots catalytiques représentent environ 40 % de la demande mondiale de platine. Cette forte corrélation entre les exigences en matière de contrôle des émissions des véhicules et l’utilisation de MGP dans les pots catalytiques explique en grande partie l’expansion actuelle du marché des catalyseurs à base de métaux précieux.

- Expansion des produits chimiques et pétrochimiques : La croissance de la production pétrochimique, notamment le développement des usines de para-xylène (PX) et de déshydrogénation du propane (PDH), accroît directement la demande en catalyseurs à base de platine utilisés dans les procédés de déshydrogénation, d’isomérisation et de reformage. Le Conseil mondial des investissements dans le platine (WPIC) indique que la demande de platine pour les applications chimiques a progressé à un TCAC de 3,4 % depuis 2013, reflétant l’expansion constante des capacités pétrochimiques mondiales. Au deuxième trimestre 2023, la demande industrielle de platine a bondi de 12 % sur un an, principalement sous l’effet d’une consommation accrue de catalyseurs par l’industrie chimique, elle-même liée à la croissance de la production de PX. Les catalyseurs à base de métaux précieux améliorent l’efficacité des réactions, permettant d’obtenir des rendements supérieurs et de réduire la consommation d’énergie. Ils deviennent ainsi indispensables dans les usines chimiques modernes de grande envergure et positionnent fermement le secteur chimique et pétrochimique comme un moteur essentiel de la croissance du marché.

- Expansion des piles à combustible et formulation de l'hydrogène : L'investissement croissant dans les infrastructures hydrogène et le déploiement des piles à combustible stimule fortement la demande de catalyseurs à base de métaux précieux, notamment les métaux du groupe platine (MGP). Selon l'AIE, la demande mondiale d'hydrogène a atteint 97 millions de tonnes en 2023, en partie grâce aux politiques de soutien aux technologies hydrogène à faibles émissions. Les électrolyseurs à membrane échangeuse de protons (PEM) et les piles à combustible, largement utilisés dans les secteurs de la mobilité et de la production d'énergie stationnaire, nécessitent du platine (environ 0,3 kg Pt par MW dans les électrolyseurs PEM actuels), selon les estimations de l'AIE. Avec le déploiement à grande échelle de l'hydrogène, la demande accrue de métaux précieux pour les électrolyseurs et les piles à combustible crée un marché nouveau et en pleine croissance pour le platine. Cette expansion redessine le paysage des catalyseurs à base de métaux précieux : les fabricants cherchent des moyens de réduire la quantité de MGP, tandis que les recycleurs et les fournisseurs s'adaptent à une demande croissante et durable.

Défis

- Volatilité des matières premières et fluctuations des prix : La volatilité des prix des métaux du groupe platine (MGP), notamment le platine, le palladium et le rhodium, engendre une forte incertitude pour les producteurs de catalyseurs et les industries utilisatrices. Les fortes variations des prix des métaux augmentent les coûts de production et compliquent la planification contractuelle à long terme pour les clients des secteurs automobile, chimique et du raffinage. Cette forte instabilité des prix affecte également les stratégies de gestion des stocks, contraignant souvent les fabricants à reporter leurs achats ou à réduire la quantité de catalyseurs utilisés. Cette imprévisibilité diminue les marges bénéficiaires et freine la croissance du marché. En définitive, la volatilité persistante des prix constitue un frein important à l’investissement tout au long de la chaîne de valeur des catalyseurs à base de métaux précieux.

- Contraintes d'approvisionnement : Le marché mondial des catalyseurs à base de métaux précieux est confronté à des risques structurels d'approvisionnement liés à sa forte dépendance à quelques régions minières, notamment l'Afrique du Sud et la Russie, pour la production primaire de platinoïdes. Toute perturbation, qu'il s'agisse de grèves, de tensions géopolitiques, de problèmes logistiques ou d'arrêts de production minière, entraîne directement des pénuries. La capacité de raffinage limitée et les longs délais de livraison restreignent davantage la disponibilité des catalyseurs pour les fabricants. Ces goulets d'étranglement accroissent les risques d'approvisionnement, font grimper les coûts et retardent le développement des produits. Par conséquent, la fragilité de la chaîne d'approvisionnement freine considérablement la croissance stable et fiable du marché des catalyseurs à base de métaux précieux.

Taille et prévisions du marché des catalyseurs à base de métaux précieux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

7,02% |

|

Taille du marché de l'année de référence (2025) |

14,89 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

31,18 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des catalyseurs à base de métaux précieux :

Analyse de segmentation par type

Le segment du platine sur le marché des catalyseurs à base de métaux précieux devrait atteindre une part de revenus de 43,12 % d'ici 2036. Le platine est le principal moteur de ce segment, car il constitue le matériau actif essentiel dans des applications majeures telles que les pots catalytiques automobiles, le reformage pétrochimique, les piles à combustible à hydrogène et les procédés chimiques. Ses propriétés catalytiques exceptionnelles, notamment sa grande stabilité thermique et sa forte résistance à l'empoisonnement, le rendent indispensable dans des réactions comme la déshydrogénation, l'oxydation et l'isomérisation. L'augmentation des capacités pétrochimiques et l'adoption croissante des technologies de piles à combustible continuent de stimuler la demande de platine, tandis que le durcissement des réglementations sur les émissions des véhicules renforce sa position dominante dans les formulations de catalyseurs. Malgré les efforts déployés pour réduire la quantité de platine grâce à des conceptions avancées et au recyclage, ses performances supérieures maintiennent une forte consommation. Par conséquent, le platine demeure le type de catalyseur le plus important et le plus influent, façonnant les tendances de croissance globales du marché des catalyseurs à base de métaux précieux.

Analyse du segment de forme du catalyseur

Le segment des catalyseurs en poudre à base de métaux précieux devrait connaître une croissance annuelle composée de 7,39 % au cours de la période de prévision. La poudre de catalyseur domine le marché grâce à sa grande surface spécifique, son excellente dispersion et son efficacité réactionnelle supérieure, ce qui en fait un choix privilégié pour de nombreux procédés industriels. Sa structure particulaire fine assure un contact optimal entre les réactifs et les métaux précieux actifs, améliorant considérablement les performances catalytiques en synthèse chimique, raffinage du pétrole, industrie pharmaceutique et applications de contrôle des émissions. Les fabricants apprécient les catalyseurs en poudre pour leur adaptabilité : ils s’incorporent facilement aux formulations et se déposent aisément sur les substrats. Face à la demande croissante de solutions catalytiques performantes et flexibles, les poudres de catalyseur continuent de consolider leur position de moteur de croissance clé au sein du segment des catalyseurs.

Analyse des segments du processus de fabrication

L'imprégnation à l'humidité naissante est un procédé de fabrication clé du marché mondial des catalyseurs à base de métaux précieux. Elle permet un dépôt précis et uniforme de métaux du groupe platine sur les supports catalytiques, améliorant ainsi l'activité et la stabilité catalytiques. Cette méthode permet aux fabricants d'obtenir une dispersion optimale du métal avec un minimum de déchets, ce qui la rend particulièrement rentable compte tenu de la valeur élevée des métaux précieux. Sa polyvalence permet de développer une large gamme de formulations de catalyseurs pour les secteurs automobile, pétrochimique, chimique et environnemental. Le procédé offre également une excellente adaptabilité à différentes échelles, le rendant idéal aussi bien pour le développement en laboratoire que pour la production industrielle à grande échelle. Face à la demande croissante de catalyseurs haute performance, à charge contrôlée et à qualité constante, l'imprégnation à l'humidité naissante confirme sa position de technique de fabrication privilégiée et moteur de croissance.

Notre analyse approfondie du marché mondial des catalyseurs à base de métaux précieux comprend les segments suivants :

Segments | Sous-segments |

Taper |

|

Forme de catalyseur |

|

processus de fabrication |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des catalyseurs à base de métaux précieux - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des catalyseurs à base de métaux précieux en Asie-Pacifique devrait représenter la plus grande part de revenus (40,50 %) d'ici 2036, tiré par l'important secteur de la construction automobile, la croissance rapide des capacités pétrochimiques et l'accélération des investissements dans l'hydrogène et les piles à combustible. La production et la croissance du parc automobile dans la région maintiennent une forte demande de systèmes de contrôle des émissions à base de métaux du groupe du platine (MGP) de la part du marché de la rechange et des constructeurs automobiles. L'expansion des raffineries et des complexes pétrochimiques, qui utilisent des catalyseurs de reformage et de déshydrogénation à base de platine, stimulera davantage la demande industrielle. Le soutien politique et la production d'électrolyseurs et de piles à combustible augmentent les besoins en platine pour la transition vers une économie bas carbone. Les risques liés à l'approvisionnement, dus à la concentration géographique des mines de MGP, influencent également les activités d'approvisionnement et de recyclage en Asie-Pacifique.

La demande de catalyseurs à base de métaux du groupe platine en Chine est alimentée par un parc automobile considérable et en pleine expansion, une croissance industrielle rapide et d'importants investissements dans la pétrochimie, qui nécessitent des catalyseurs haute performance. Le Bureau national des statistiques indique que le nombre total de véhicules à moteur à usage civil a atteint 336,18 millions fin 2023, soit une hausse de 17,14 millions par rapport à l'année précédente, soutenant ainsi une demande soutenue de convertisseurs catalytiques de la part des constructeurs automobiles et du marché de la rechange. La forte production des raffineries et des industries pétrochimiques (avec des volumes croissants d'éthylène et de pétrole brut traités) accroît les besoins en catalyseurs de reformage et de déshydrogénation à base de platine. Les ambitieux programmes relatifs à l'hydrogène et aux piles à combustible, conjugués à l'augmentation significative de la production d'électrolyseurs, créent un nouveau canal de demande pour le platine. La concentration de l'approvisionnement primaire en métaux du groupe platine hors de la région et les programmes de recyclage actifs en Chine influencent également les stratégies d'approvisionnement et de tarification. En définitive, le parc automobile important de la Chine, l'accélération de son expansion industrielle et ses investissements importants dans les énergies propres font du pays le principal moteur de la demande de catalyseurs à base de métaux précieux dans la région.

Le marché indien des catalyseurs à base de métaux précieux connaît une expansion rapide, portée par une production automobile soutenue, une capacité de raffinage et de pétrochimie en hausse, et un soutien politique croissant aux carburants plus propres et à l'hydrogène. La SIAM prévoit une production automobile totale de 31 034 174 unités pour l'exercice 2024-2025, avec des ventes de véhicules particuliers et de deux-roues atteignant des niveaux records, ce qui stimule la demande de catalyseurs par les constructeurs automobiles et sur le marché de la rechange. Le gouvernement prévoit d'accroître la capacité de raffinage (avec un objectif de millions de tonnes par an d'ici 2030), et les récents investissements dans la pétrochimie augmentent la demande de catalyseurs à base de platine pour les unités de reformage et de déshydrogénation. Les initiatives émergentes dans le domaine de l'hydrogène et des piles à combustible, ainsi que la transition croissante vers les véhicules électriques qui repose encore sur l'utilisation de métaux du groupe du platine dans certains segments, complexifient davantage la demande de métaux. Les contraintes liées à la chaîne d'approvisionnement et les initiatives de recyclage influencent les choix d'achat des constructeurs, qui doivent trouver un équilibre entre coût, disponibilité et performance. Ainsi, la croissance du parc automobile et le développement industriel de l'Inde en font un marché en forte croissance pour les catalyseurs à base de métaux précieux dans la région Asie-Pacifique.

Aperçu du marché nord-américain

Le marché nord-américain des catalyseurs à base de métaux précieux, qui devrait représenter 27,20 % du marché mondial d'ici 2036, est soutenu par un parc automobile très important et une demande soutenue de convertisseurs catalytiques de la part des constructeurs et du marché de la rechange. Il est également alimenté par une activité pétrochimique et de raffinage continue utilisant des catalyseurs au platine, ainsi que par des investissements croissants dans l'hydrogène et les piles à combustible, qui génèrent une nouvelle demande de platine. Les réglementations strictes en matière d'émissions automobiles et les exigences d'efficacité industrielle placent les catalyseurs à base de métaux du groupe du platine au cœur du respect des normes et des performances opérationnelles. Le recyclage et les mesures de sécurité d'approvisionnement prennent une importance croissante face à la volatilité des prix et à la concentration de l'offre primaire. Globalement, les données gouvernementales sur les immatriculations de véhicules et l'utilisation de catalyseurs industriels confirment la position de la région en tant que marché stable et à forte demande.

Le marché américain des catalyseurs à base de métaux précieux est porté par un parc automobile très important (284,6 millions de véhicules immatriculés en 2023), ce qui soutient une forte demande de convertisseurs catalytiques de la part des constructeurs automobiles et du marché de la rechange. Les convertisseurs catalytiques demeurent la principale application des métaux du groupe du platine (MGP) à l'échelle mondiale (représentant notamment une part importante de la consommation de palladium et de rhodium), faisant du contrôle des émissions automobiles le principal moteur de croissance du marché des catalyseurs. L'expansion rapide de la production et des exportations pétrochimiques (avec des exportations record de produits pétrochimiques à base d'éthane en 2023) soutient la demande industrielle de catalyseurs pour les procédés de reformage et de déshydrogénation. Les investissements parallèles dans les technologies de l'hydrogène et des piles à combustible ajoutent un canal émergent, mais en pleine croissance, pour l'utilisation du platine. Ensemble, la taille du parc automobile, l'activité industrielle et les politiques de transition énergétique soutiennent une demande soutenue de catalyseurs à base de MGP sur le marché américain.

La croissance du marché canadien est alimentée par un parc automobile mature et une hausse des immatriculations de véhicules neufs, avec 25,7 millions de véhicules routiers immatriculés en 2023 et environ 1,85 million en 2024, soutenant ainsi la demande de catalyseurs tant pour les équipementiers que pour le marché de la rechange. Les véhicules légers représentent la majorité des immatriculations, tandis que la part des véhicules électriques est en augmentation (3,9 % des immatriculations de véhicules légers en 2023), une tendance qui modifiera progressivement les tendances de la demande de platinoïdes, tout en préservant les circuits de remplacement et industriels. L’activité de raffinage et de pétrochimie du Canada, conjuguée aux liens avec la chaîne d’approvisionnement nord-américaine, maintient les besoins en catalyseurs industriels pour le reformage et les procédés connexes. Les stratégies de recyclage et d’approvisionnement sont essentielles compte tenu de la volatilité des prix des platinoïdes et de la concentration de l’offre mondiale.

Aperçu du marché européen

Le marché européen des catalyseurs à base de métaux précieux, qui devrait représenter 22,30 % du marché mondial d'ici 2036, est en pleine expansion grâce à des normes d'émissions strictes (par exemple, Euro 6/Euro 7), à un secteur automobile mature et à la croissance des industries chimiques et de raffinage qui utilisent des métaux du groupe platine (MGP). Par ailleurs, l'augmentation des investissements dans les technologies de l'hydrogène, notamment les piles à combustible, crée une nouvelle demande de catalyseurs à base de métaux précieux. La forte pression réglementaire en faveur de la décarbonation et les initiatives d'économie circulaire (dont le recyclage avancé des MGP) continuent de soutenir les marchés des catalyseurs primaires et secondaires. Ces tendances, conjuguées à la forte maturité technologique de l'Europe, positionnent fermement la région comme un pôle d'excellence pour l'innovation, le déploiement et l'adoption des technologies de nouvelle génération en matière de catalyseurs.

L'Allemagne joue un rôle central sur le marché européen des catalyseurs à base de métaux précieux, grâce à son important parc automobile et à son industrie chimique très développée. En janvier 2024, on comptait environ 49,1 millions de voitures particulières immatriculées en Allemagne. Les réglementations strictes en matière d'émissions automobiles (notamment la législation européenne) entraînent une forte utilisation de catalyseurs à base de métaux du groupe du platine (MGP) dans les véhicules essence et diesel. Ses secteurs chimique et pharmaceutique dynamiques, soutenus par d'importants investissements en R&D (par exemple, 13,2 milliards d'euros consacrés à la R&D dans les secteurs chimique et pharmaceutique allemands), contribuent également à la demande de catalyseurs homogènes au platine et au palladium. Par ailleurs, le rôle de l'Allemagne dans le domaine de l'hydrogène se développe et les catalyseurs à base de MGP pour les piles à combustible et les électrolyseurs sont de plus en plus importants. La combinaison de la pression réglementaire, des capacités industrielles et de l'innovation fait de l'Allemagne un acteur incontournable de la demande européenne de catalyseurs.

En France , le marché des catalyseurs à base de métaux précieux est soutenu par une forte demande, tant du secteur automobile que par un large éventail d'applications industrielles. Les immatriculations de voitures particulières neuves ont atteint 1 774 729 unités en 2023, stimulant la demande de pots catalytiques à base de métaux du groupe du platine (MGP) sur les marchés de la première monte et de la rechange. Si l'adoption des véhicules électriques progresse, avec 291 143 immatriculations en 2024, représentant 16,9 % des ventes de voitures neuves, les moteurs à combustion interne constituent encore une part importante du parc automobile, maintenant ainsi la demande de catalyseurs. Sur le plan industriel, les secteurs français de la chimie et du raffinage de pointe nécessitent des catalyseurs au platine et au palladium pour des réactions à haute performance. Le durcissement des normes européennes d'émissions et les politiques en faveur des énergies propres favorisent également l'adoption des catalyseurs à base de MGP, tandis que les stratégies de recyclage et de sécurité d'approvisionnement façonnent la dynamique du marché à long terme.

Acteurs clés du marché des catalyseurs à base de métaux précieux :

- Johnson Matthey (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Heraeus Holding (Allemagne)

- Evonik Industries (Allemagne)

- Umicore (Belgique)

- Clariant International (Suisse)

- TANAKA Holdings / Tanaka Kikinzoku (Japon)

- Alfa Aesar / Alfa Chemistry (États-Unis)

- Éléments américains (États-Unis)

- Haldor Topsøe (Danemark)

- Sino-Platinum Metals Co., Ltd. (Chine)

- Kaili Catalyst & New Materials Co. (Chine)

- Johnson Matthey est l'un des plus grands producteurs mondiaux de catalyseurs à base de métaux précieux, notamment pour le contrôle des émissions automobiles et les procédés industriels. L'entreprise développe des technologies de pointe en matière de catalyseurs au platine, au palladium et au rhodium afin de répondre aux normes d'émissions mondiales de plus en plus strictes. Sa forte présence dans les secteurs de la chimie, de l'hydrogène et des catalyseurs pour piles à combustible renforce son influence sur le marché. JM exploite également d'importantes installations de recyclage de métaux du groupe du platine, améliorant ainsi la sécurité et la durabilité de l'approvisionnement. Des investissements continus en R&D positionnent l'entreprise comme un chef de file technologique en matière d'innovation dans le domaine des catalyseurs.

- Heraeus est un fournisseur mondial majeur de catalyseurs à base de métaux du groupe platine pour les industries chimique, pétrochimique, pharmaceutique et environnementale. L'entreprise est reconnue pour ses matériaux catalytiques haute performance, son raffinage de précision et son expertise en gestion des métaux. Ses opérations de recyclage avancées favorisent les modèles d'économie circulaire et réduisent la dépendance à l'égard des approvisionnements primaires en métaux du groupe platine. Heraeus contribue également au développement des technologies de l'hydrogène grâce à ses catalyseurs pour piles à combustible et électrolyseurs. De solides partenariats industriels lui permettent d'étendre sa présence sur le marché des catalyseurs à haute valeur ajoutée.

- Evonik fournit des catalyseurs à base de métaux précieux, principalement via sa division Catalyseurs, offrant des solutions pour l'hydrogénation, la déshydrogénation et la synthèse de produits chimiques fins. L'entreprise propose des catalyseurs PGM neufs et recyclés, optimisant ainsi les coûts pour ses clients. Ses laboratoires de catalyse internationaux se concentrent sur l'amélioration de l'activité, de la sélectivité et de la dispersion des métaux pour les réactions industrielles. Les services de recyclage et de gestion du cycle de vie des catalyseurs d'Evonik renforcent la durabilité et la fiabilité de l'approvisionnement. Son portefeuille de produits innovants soutient des secteurs clés tels que la pharmacie, la pétrochimie et l'automobile.

- Umicore est un fournisseur mondial de premier plan de catalyseurs à base de métaux précieux pour les applications automobiles, chimiques et de l'hydrogène. L'entreprise est spécialisée dans les catalyseurs de contrôle des émissions pour véhicules légers et poids lourds, et s'appuie sur une solide expertise en chimie des métaux du groupe du platine (MGP). Son système de recyclage en boucle fermée performant permet de récupérer et d'affiner les MGP à grande échelle, favorisant ainsi un approvisionnement durable. Umicore investit également de manière significative dans les catalyseurs pour piles à combustible à hydrogène et les technologies de transition écologique. La diversité de ses applications en fait un acteur majeur du progrès mondial dans le domaine des catalyseurs.

- Clariant propose une vaste gamme de catalyseurs à base de métaux précieux utilisés dans la pétrochimie, la production d'hydrogène, la chimie de spécialité et les applications environnementales. Son portefeuille comprend des catalyseurs au platine, au palladium et au rhodium, adaptés aux procédés de déshydrogénation, d'oxydation, de reformage et de synthèse. L'entreprise privilégie l'efficacité, la stabilité et la distribution optimale des métaux pour améliorer les performances des réactions industrielles. Clariant propose également des services de récupération des métaux du groupe du platine (MGP), contribuant ainsi à la réduction des coûts et à la durabilité. Un programme de recherche et développement ambitieux et une présence industrielle mondiale renforcent sa compétitivité sur le marché des catalyseurs.

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché des catalyseurs à base de métaux précieux :

Les entreprises leaders du marché mondial des catalyseurs à base de métaux précieux stimulent la croissance grâce à des formulations de catalyseurs avancées, une durabilité accrue et une meilleure efficacité d'utilisation des métaux, afin de répondre aux normes d'émissions et de durabilité plus strictes. Les principaux acteurs développent leurs capacités de recyclage et de raffinage en circuit fermé pour sécuriser l'approvisionnement en métaux du groupe du platine (MGP) et réduire la volatilité des coûts. Les investissements dans les technologies de l'hydrogène, les piles à combustible et les procédés de chimie verte ouvrent de nouvelles perspectives de demande au-delà des applications automobiles traditionnelles. Des partenariats stratégiques avec les constructeurs automobiles, les producteurs de produits chimiques et les entreprises énergétiques accélèrent la commercialisation des catalyseurs de nouvelle génération. Ensemble, ces efforts renforcent le leadership technologique et favorisent l'adoption de ces catalyseurs sur les marchés de l'automobile, de l'industrie et des énergies propres.

Paysage concurrentiel du marché des catalyseurs à base de métaux précieux :

Développements récents

- En novembre 2024, BASF a annoncé son intention d'accroître sa capacité de production pour sa technologie X3D, un procédé de fabrication additive avancé basé sur l'impression 3D pour les catalyseurs. La nouvelle usine permettra une production de catalyseurs à l'échelle industrielle et devrait être opérationnelle en 2026.

- En avril 2024, Umicore a lancé Nexyclus, le portefeuille le plus complet au monde de métaux précieux entièrement recyclés, incluant les métaux du groupe platine (MGP), assorti de trois options de certification distinctes. Cette offre novatrice répond à la raréfaction croissante des ressources et à la demande grandissante de métaux recyclés, issus de sources responsables et à faible empreinte carbone. Elle s'appuie également sur le leadership mondial de longue date d'Umicore dans la récupération des métaux précieux et sur son modèle d'économie circulaire éprouvé.

- Report ID: 7514

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.