Perspectives du marché des systèmes de combat naval :

Le marché des systèmes de combat naval était évalué à 53,9 milliards de dollars en 2025 et devrait atteindre 98,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 57,6 milliards de dollars.

Le marché des systèmes de combat naval présente un immense potentiel de croissance, fortement influencé par la modernisation des flottes, la montée des tensions géopolitiques et les progrès des nouvelles technologies telles que les systèmes sans pilote et les armes à énergie dirigée. À cet égard, l'article publié par Securing Defense-Critical Supply Chains en février 2022 indique que la recommandation M1.5 souligne la nécessité de suivre et de prévenir la contrefaçon de composants microélectroniques tout au long des chaînes d'approvisionnement de la défense. Il précise également que le ministère de la Défense devrait s'appuyer sur les systèmes de contrôle du programme de lutte contre la contrefaçon du Naval Air Systems Command afin de mettre en œuvre des initiatives similaires dans toutes les forces armées. Cette approche garantira ainsi un suivi et un signalement systématiques des composants microélectroniques contrefaits au sein du système d'approvisionnement. Elle améliorera par conséquent la fiabilité et la disponibilité opérationnelle, renforçant ainsi l'efficacité et la résilience globales du marché mondial des systèmes de combat naval.

Par ailleurs, une étude du Département de l'Énergie (DOE) publiée en août 2022 a révélé que l'industrie du forgeage est un fournisseur essentiel du secteur de la défense, produisant des composants fiables et à haute résistance, indispensables aux systèmes de combat naval. Simultanément, le Département de la Défense (DoD) a identifié la chaîne d'approvisionnement en fonderie et forgeage comme une vulnérabilité critique, soulignant les difficultés liées au vieillissement des infrastructures nationales, à l'imprévisibilité de la demande et à la complexité des procédures contractuelles. En conséquence, le DoD élabore une stratégie de renforcement de la résilience, qui prévoit d'investir dans le tissu industriel, d'explorer la fabrication additive pour certaines pièces et de créer des données techniques publiques afin d'élargir le réseau de fournisseurs et de garantir des prix compétitifs pour les composants critiques de la défense, contribuant ainsi positivement au marché des systèmes de combat naval.

Clé Système de combat naval Résumé des informations sur le marché:

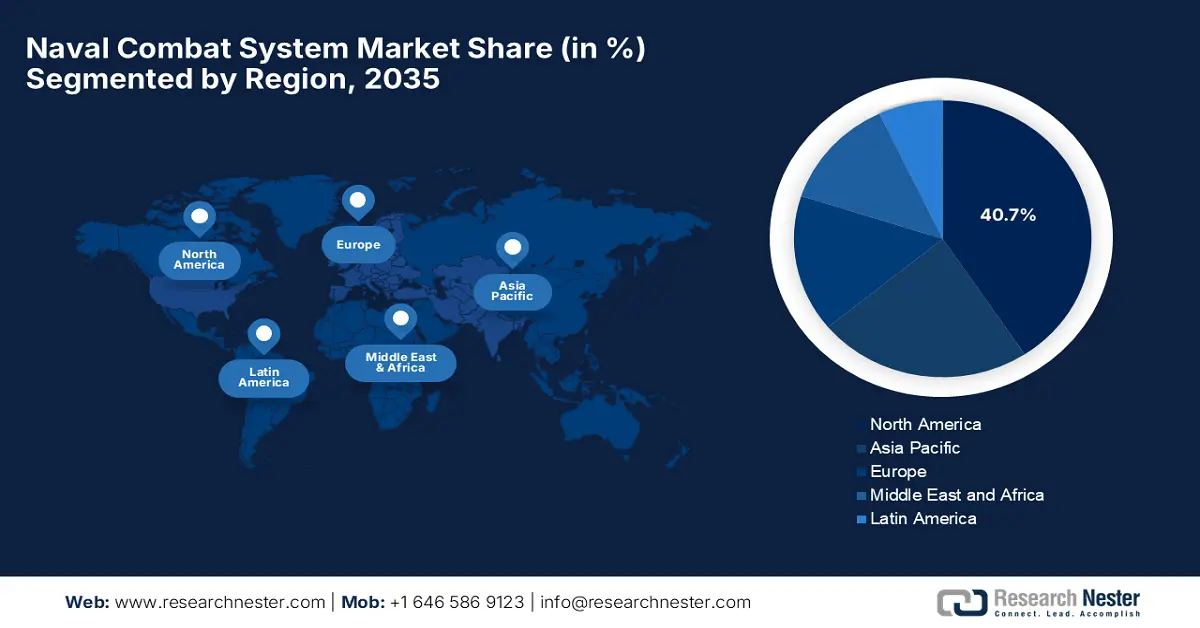

Perspectives régionales :

- On prévoit que l'Amérique du Nord détiendra une part de 40,7 % d'ici 2035 (en raison de la nécessité de maintenir une supériorité technologique dans les domaines de surface, souterrains et aériens).

- La région Asie-Pacifique affiche une forte croissance au cours de la période prévisionnelle 2026-2035 (en raison des préoccupations croissantes en matière de sécurité maritime et de la priorité accordée aux navires de guerre modernes et aux plateformes de combat intégrées sur le marché des systèmes de combat naval).

Analyse du segment :

- La catégorie des systèmes de gestion des opérations de combat devrait représenter une part de 44,3 % entre 2026 et 2035 (en raison de la nécessité, pour les gouvernements, de disposer de systèmes d’aide à la décision intégrés qui améliorent la coordination des flottes).

- Les systèmes d'intégration d'armements devraient représenter une part importante du marché des systèmes de combat naval d'ici 2035 (sous l'effet de programmes gouvernementaux accrus visant à moderniser la létalité navale et les capacités de lancement de missiles).

Principales tendances de croissance :

- Augmentation des dépenses de défense

- Modernisation des flottes navales vieillissantes

Principaux défis :

- Composants contrefaits et de qualité inférieure

- progrès technologiques

Acteurs clés : BAE Systems plc (Royaume-Uni), Raytheon Technologies Corporation (États-Unis), Thales Group (France), Northrop Grumman Corporation (États-Unis), General Dynamics Corporation (États-Unis), Leonardo SpA (Italie), Saab AB (Suède), L3Harris Technologies, Inc. (États-Unis), Elbit Systems Ltd. (Israël), Kongsberg Gruppen ASA (Norvège), Rheinmetall AG (Allemagne), DCNS / Naval Group (France), Huntington Ingalls Industries, Inc. (États-Unis), Mitsubishi Heavy Industries, Ltd. (Japon).

Mondial Système de combat naval Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 53,9 milliards de dollars américains

- Taille du marché en 2026 : 57,6 milliards de dollars américains

- Taille du marché prévue : 98,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Brésil, Chine, Norvège, Royaume-Uni

- Pays émergents : Chine, Inde, Singapour, Corée du Sud, Japon

Last updated on : 5 December, 2025

Marché des systèmes de combat naval - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses de défense : La hausse des budgets militaires, tant dans les économies établies que dans les économies émergentes, alimente d'importants investissements dans les capacités de guerre maritime avancées, stimulant ainsi l'activité du marché des systèmes de combat naval. La préférence croissante pour les bâtiments de combat de surface modernes, les sous-marins et la modernisation des systèmes de combat intégrés favorise également la croissance de ce secteur. Les données du SIPRI d'avril 2025 ont révélé que les dépenses militaires mondiales ont atteint 2 718 milliards de dollars en 2024, soit une augmentation de 9,4 % par rapport à 2023, la plus forte hausse depuis la fin de la Guerre froide. Le rapport indique également que cette augmentation est principalement due à l'Europe et au Moyen-Orient, les cinq principaux pays contributeurs (États-Unis, Chine, Russie, Allemagne et Inde) représentant à eux seuls près de 60 % du total mondial. Cette tendance à la hausse souligne donc l'augmentation des investissements dans les capacités navales et de défense avancées.

Statistiques des dépenses militaires (2024)

Pays/Région | Dépenses militaires (milliards de dollars américains) | Variation en pourcentage par rapport à l'année | % du total mondial |

NOUS | 997 | 5,7% | 37% |

Chine | 314 | 7,0% | 11,5% |

Russie | 149 | 38% | 5,5% |

Allemagne | 88,5 | 28% | 3,3% |

Inde | 86.1 | 1,6% | 3,2% |

Europe (total incluant la Russie) | 693 | 17% | 25,5% |

Moyen-Orient (total) | 243 | 15% | 9% |

Total global | 2 718 | 9,4% | 100% |

Source : SIPRI

- Modernisation des flottes navales vieillissantes : La plupart des marines entreprennent des programmes de modernisation à grande échelle afin de remplacer ou de mettre à niveau les systèmes existants par des capteurs avancés, des logiciels de gestion de combat, des plateformes de lancement de missiles et des solutions de guerre électronique. Ce cycle de remplacement stimule la demande sur le marché des systèmes de combat intégrés. En avril 2024, le ministère australien de la Défense a annoncé que l’Australie, le Royaume-Uni et les États-Unis avaient réaffirmé leur engagement envers le partenariat AUKUS en faisant progresser l’acquisition par l’Australie de sous-marins nucléaires à armement conventionnel dans le cadre du programme Optimal Pathway. Il a également indiqué que des partenariats industriels stratégiques avec ASC Pty Ltd et BAE Systems soutiendraient la construction et le maintien en condition opérationnelle des sous-marins, ainsi qu’une chaîne d’approvisionnement trilatérale résiliente. Par ailleurs, les rotations de sous-marins nucléaires d’attaque (SNA) britanniques et américains en Australie, dans le cadre de la Force de rotation des sous-marins – Ouest, renforceront la capacité opérationnelle et la sécurité régionale dans l’Indo-Pacifique.

- Évolution vers des opérations maritimes multidomaines : La marine moderne

Les missions exigent une intégration des domaines cyber, de surface, sous-marin et aérien, ce qui stimule fortement l'acquisition de produits auprès du marché des systèmes de combat naval. En septembre 2025, l'US Navy a indiqué que son programme de base industrielle maritime (Maritime Industrial Base Program) mentionnait des réalisations clés, notamment la modernisation de la production grâce à des techniques de fabrication améliorées, telles que les réparations par projection à froid certifiées SUBSAFE sur l'USS Virginia et certains composants de l'USS Sampson, améliorant ainsi la disponibilité opérationnelle tout en réduisant les temps de maintenance. De plus, d'ici fin 2028, le programme vise à livrer annuellement un sous-marin lanceur d'engins balistiques de classe Columbia et deux sous-marins d'attaque de classe Virginia, ainsi que plusieurs classes de navires de surface et une base industrielle robuste pour soutenir les capacités navales. Par ailleurs, les importantes commandes d'armements en cours, comprenant des avions de combat, des navires de guerre et des systèmes de missiles, témoignent des tendances futures du marché naval et de la défense parmi les principaux exportateurs mondiaux.

Armes majeures sélectionnées en commande ou présélectionnées pour une livraison future après 2024, par les 10 principaux pays exportateurs

Armes majeures | NOUS | France | Russie | Chine | Allemagne | Italie | ROYAUME-UNI | Israël | Espagne | Corée du Sud |

avions de combat | 996 | 214 | 71 | 57 | – | 50 | 14 | – | – | 140 |

hélicoptères de combat | 342 | 3 | 13 | – | – | 26 | – | – | – | – |

principaux navires de guerre | 7 | 22 | 4 | 10 | 26 | 8 | 29 | – | 3 | 4 |

Systèmes SAM | 41 | – | 55 ans et plus | – | 33+ | – | 2 | 31 ans et plus | – | 26 |

Chars et véhicules d'appui-feu | 403 | – | 454 | 500 | 416 | 96 | – | 19 | – | 916 |

Autres véhicules blindés | 1 706+ | 537 | – | 2+ | 1 404+ | 1 865 | – | 124+ | 517 | 626+ |

Artillerie | 678+ | 251 | – | 128+ | 72+ | – | – | 51 ans et plus | – | 1 203+ |

Source : SIPRI

Défis

- Composants contrefaits et non conformes : La prolifération de composants microélectroniques et autres pièces critiques non conformes constitue un obstacle majeur au développement du marché des systèmes de combat naval et à l’atteinte du succès escompté. L’utilisation de composants de faible qualité peut réduire les performances opérationnelles, ce qui peut accroître les coûts de maintenance et engendrer des risques de sécurité. Par conséquent, garantir une authenticité constante exige des protocoles de suivi, de vérification et de test, ce qui complexifie et renchérit les processus d’approvisionnement et de production. Cela nécessite également des programmes de lutte contre la contrefaçon, ce qui rend difficile leur déploiement à l’échelle internationale auprès de multiples fournisseurs et prestataires de services. Ainsi, tout manquement à ces exigences peut réduire l’efficacité du système et créer des vulnérabilités que des adversaires pourraient exploiter, nuisant ainsi au marché.

- Progrès technologiques : Il s’agit d’un défi supplémentaire pour le marché des systèmes de combat naval, car ces systèmes doivent intégrer des technologies telles que le radar, la détection des menaces par IA et les capacités de guerre électronique. S’adapter à l’évolution technologique est complexe, car les délais de recherche, de développement et d’intégration sont longs, tandis que les adversaires peuvent déployer de nouvelles capacités encore plus rapidement. De plus, les fabricants doivent concilier innovation et fiabilité des systèmes, ce qui nécessite des investissements importants en R&D et en formation du personnel. Parallèlement, les plateformes existantes doivent être modernisées pour intégrer les nouvelles technologies, ce qui accroît la complexité et les coûts. Enfin, un retard dans l’adoption des technologies peut freiner la croissance du marché des systèmes de combat naval.

Taille et prévisions du marché des systèmes de combat naval :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

53,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

98,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de combat naval :

Analyse du segment de gestion des combats

Le segment des systèmes de gestion de combat devrait dominer le marché des systèmes de combat navals, représentant 44,3 % des parts de marché totales durant la période de prévision. Cette position dominante s'explique principalement par la demande croissante des gouvernements pour des systèmes d'aide à la décision intégrés, capables d'améliorer la coordination des flottes. En septembre 2025, Thales a annoncé avoir finalisé les essais de réception en usine du système de mission et du système de gestion de combat TACTICOS sur les frégates Type 31 de la Royal Navy, une étape majeure du programme. L'entreprise a également précisé que le système de gestion de combat constitue le cœur opérationnel des frégates, assurant le contrôle des capteurs, l'évaluation de la situation et la gestion des armements, tandis que le système de mission garantit la disponibilité opérationnelle. Le programme se poursuivra par des essais à terre, au sein du centre d'intégration côtière, avant l'installation du système sur le HMS Venture, première des cinq frégates de la classe Inspiration Type 31.

Analyse du segment des systèmes de combat

D'ici 2035, le segment des systèmes d'intégration d'armements devrait représenter une part importante du marché des systèmes de combat naval . La croissance de ce segment est fortement alimentée par l'intensification des programmes gouvernementaux de modernisation de la puissance de feu navale et des capacités de lancement de missiles. Ceci inclut l'intégration de plateformes de lancement de missiles, de systèmes d'artillerie automatisés et de solutions de conduite de tir avancées, compatibles avec les réseaux radar, sonar et de guerre électronique. La demande est également alimentée par le besoin d'architectures de défense multicouches capables de contrer les menaces émergentes telles que les missiles hypersoniques, les attaques en essaim et les opérations navales asymétriques. Par ailleurs, les investissements continus en recherche et développement et les programmes d'acquisition de matériel de défense publique accélèrent l'adoption de ces systèmes d'armes hautement intégrés, consolidant ainsi leur position sur le marché des systèmes de combat naval dans les années à venir.

Analyse du segment Capteurs et Surveillance

En matière de capteurs et de surveillance, les systèmes radar devraient conserver la part de marché prépondérante des systèmes de combat naval durant la période considérée. La croissance de ce segment est fortement tributaire des améliorations obligatoires en matière de connaissance du domaine maritime et de détection des menaces à longue portée. En novembre 2025, HENSOLDT a lancé TAERVUS, une solution de guerre électromagnétique de pointe conçue pour le renseignement intégré sur le champ de bataille et le brouillage électronique. Ce système combine des radiogoniomètres, des récepteurs et des brouilleurs radio avancés, ainsi que la suite de gestion du spectre de HENSOLDT, afin de fournir des capacités de renseignement d'origine électromagnétique (COMINT) et électronique (ELINT) sur les bandes HF, VHF, UHF et micro-ondes supérieures. Ainsi, l'entreprise permet aux utilisateurs d'acquérir rapidement une connaissance situationnelle et de prendre des décisions tactiques plus rapidement, leur conférant un avantage informationnel décisif sur le champ de bataille moderne et ouvrant la voie à un segment de marché plus vaste.

Notre analyse approfondie du marché des systèmes de combat naval comprend les segments suivants :

Segment | Sous-segments |

Gestion des combats |

|

Systèmes de combat |

|

Capteurs et surveillance |

|

Application |

|

Plate-forme |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de combat naval - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir une part prépondérante de 40,7 % du marché mondial des systèmes de combat naval d'ici fin 2035. Cette domination s'explique principalement par la nécessité de maintenir une supériorité technologique dans les domaines de surface, sous-marin et aérien. Parallèlement, les marines de la région s'attachent à intégrer des capteurs de nouvelle génération, des systèmes C4ISR et des plateformes autonomes à leurs flottes existantes, ce qui dynamise l'activité dans ce secteur. En novembre 2025, l'US Navy a annoncé avoir officiellement réceptionné l'USS Cleveland (LCS 31), le 16e et dernier navire de combat littoral de la classe Freedom, construit par Fincantieri Marinette Marine, couronnant ainsi plus de vingt ans de travaux et de développement. Le navire sera mis en service à Cleveland (Ohio) et basé à Mayport (Floride), où il assurera des missions de sécurité maritime, de contrôle des mers et de présence avancée, contribuant ainsi à la croissance globale du marché des systèmes de combat naval.

Les États-Unis constituent le principal moteur de croissance du marché des systèmes de combat naval en Amérique du Nord, une croissance alimentée principalement par d'importants investissements publics dans la modernisation et l'innovation des flottes. Par ailleurs, les programmes mettent l'accent sur l'intégration de systèmes de défense antimissile avancés, de capacités de guerre électronique et d'aide à la décision basée sur l'IA au sein des systèmes de gestion de combat. À titre d'exemple, en juin 2025, Leonardo DRS a annoncé avoir remporté un contrat de 41 millions de dollars auprès du Commandement des systèmes navals américains (NAVSEA) pour la fourniture de matériel de gestion de combat destiné aux navires de surface de l'US Navy, aux marines alliées et aux garde-côtes américains. Ce contrat inclut également des consoles opérateur, des écrans et des périphériques de pointe prenant en charge le système de combat AEGIS et le système d'autodéfense du navire, conçus pour l'interopérabilité et l'évolutivité sur de multiples plateformes. Enfin, les travaux seront réalisés sur le site de Leonardo DRS à Johnstown, en Pennsylvanie, renforçant ainsi le rôle de l'entreprise dans l'amélioration des capacités opérationnelles multidomaines.

Le marché canadien des systèmes de combat naval est axé sur le renouvellement de la flotte et les opérations arctiques. Parallèlement, la modernisation des frégates et des patrouilleurs hauturiers vise à améliorer la connaissance de la situation, l'interopérabilité avec les forces alliées et les capacités de lutte anti-sous-marine. En novembre 2025, le gouvernement du Canada a annoncé un contrat intergouvernemental avec l'Office fédéral allemand de l'équipement, des technologies de l'information et du soutien en service de la Bundeswehr. Ce contrat, d'une valeur de plus d'un milliard de dollars américains, permettra à la Marine allemande de se doter du système de gestion de combat CMS 330 de Lockheed Martin Canada, initialement développé pour les frégates de classe Halifax de la Marine royale canadienne. Cet accord renforce ainsi la base industrielle de défense du Canada, stimule les exportations et favorise l'innovation, marquant une étape importante dans la coopération bilatérale en matière de sécurité et d'économie entre le Canada et l'Allemagne.

Perspectives du marché APAC

La région Asie-Pacifique connaît une forte croissance du marché des systèmes de combat naval, favorisée par l'intensification des préoccupations en matière de sécurité maritime et la volonté de projection de puissance régionale. Les pays de cette région privilégient les navires de guerre modernes, les sous-marins et les plateformes de combat intégrées pour sécuriser les routes commerciales et les eaux territoriales. En septembre 2022, l'UNSI a révélé que le ministère japonais de la Défense prévoyait la construction de deux destroyers de défense antimissile balistique Aegis de 20 000 tonnes, les plus grands navires de guerre de la Force maritime d'autodéfense japonaise (JMSDF) depuis la Seconde Guerre mondiale, afin d'améliorer l'interception des missiles et de soulager les destroyers Aegis existants. L'UNSI précise également que chaque navire pourra accueillir 110 personnes dans des quartiers d'habitation modernisés pour les déploiements prolongés et sera capable d'opérer par gros temps tout en contrant les menaces avancées, notamment les planeurs hypersoniques, contribuant ainsi à la croissance globale du marché des systèmes de combat naval.

La Chine a acquis une position dominante sur le marché régional des systèmes de combat naval grâce à la modernisation de sa marine. Les investissements dans le pays se concentrent sur l'intégration de systèmes radar, sonar et de défense antimissile de pointe dans ses nouveaux destroyers, frégates et sous-marins. La Chine développe également des systèmes autonomes, des capacités de guerre électronique et des opérations en réseau afin de renforcer sa dissuasion maritime. Par exemple, en novembre 2025, comme l'a rapporté News on Air, Taïwan a détecté neuf aéronefs militaires basés en Chine (quatre navires de guerre et deux bâtiments de guerre) opérant à proximité de ses eaux territoriales, dont deux incursions dans sa zone d'identification de défense aérienne du sud-ouest. Face à cette situation, le ministère taïwanais de la Défense nationale a surveillé la situation et réagi. Ces incursions ont coïncidé avec l'annonce par la Chine d'exercices de tirs réels de missiles en mer Jaune, soulignant ainsi les préoccupations croissantes en matière de sécurité dans la région.

La priorité croissante accordée à la modernisation des capacités de combat naval de l'Inde pour relever les défis sécuritaires régionaux et protéger l'océan Indien est le principal moteur de la croissance du marché indien des systèmes de combat naval. En mai 2025, le ministère de la Défense a révélé que l'Organisation de recherche et de développement pour la défense (DRDO) et la marine indienne avaient mené avec succès des tirs d'essai de la mine sous-marine multi-influence de conception locale, renforçant considérablement les capacités de lutte contre les navires et sous-marins furtifs modernes. Développée par le Laboratoire des sciences et technologies navales (NSTL), avec le soutien d'autres laboratoires de la DRDO, sa production est assurée par Bharat Dynamics Limited et Apollo Microsystems Limited. Le ministère a également confirmé qu'après cet essai concluant, le système est prêt à être intégré à la marine indienne, renforçant ainsi les capacités de guerre sous-marine du pays et augurant de perspectives favorables pour le marché des systèmes de combat naval.

Aperçu du marché européen

L'Europe a acquis une part significative du marché mondial des systèmes de combat naval au cours de la période analysée. Cette progression rapide est alimentée par une forte priorité accordée à l'interopérabilité et à la modernisation des flottes existantes au sein des pays membres de l'OTAN. Les investissements portent sur les systèmes de gestion de combat intégrés, les systèmes de guerre électronique et les plateformes de capteurs multirôles afin de maintenir la compétitivité lors d'opérations maritimes de haute intensité. En juin 2025, Saab a annoncé avoir reçu une commande de l'Organisation danoise d'acquisition et de logistique de la défense pour un centre d'entraînement au combat. Ce centre comprendra des systèmes d'entraînement pour soldats et véhicules, des armes antichars et de précision, des systèmes de communication et un logiciel de contrôle des exercices pour l'analyse après action. Ce projet dotera le Danemark de l'un des centres d'entraînement militaire en conditions réelles les plus modernes et les plus flexibles d'Europe, soutenant ainsi les opérations sur quatre sites désignés.

L'Allemagne conserve une position de premier plan sur le marché régional des systèmes de combat naval grâce à son engagement fort dans la modernisation de ses frégates, corvettes et sous-marins par des systèmes de commandement, de contrôle et de capteurs. Sa participation à des programmes navals régionaux conjoints favorise également le partage de technologies et le développement collaboratif. En février 2025, Rheinmetall a annoncé avoir été mandatée par la Marine allemande pour fournir six systèmes d'entraînement par simulation VTAM répartis sur six bases navales : Wilhelmshaven, Rostock-Warnemünde, Bremerhaven, Eckernförde, Kiel et Nordholz. Ce système en réseau permet un entraînement intégré au déploiement d'armements, à la maîtrise des avaries, aux liaisons de données tactiques et aux communications vocales, permettant ainsi aux corvettes, frégates et unités aériennes de participer à des exercices virtuels conjoints. Ce projet, d'une durée de quatre ans et d'un coût de plusieurs dizaines de millions d'euros, marque la première introduction de ce type d'entraînement opérationnel par simulation au sein de la Marine allemande.

L'augmentation des investissements dans la modernisation de la Royal Navy, notamment des frégates de type 26 et 31, est le principal facteur de la forte croissance du marché des systèmes de combat naval au Royaume-Uni. L'intégration des systèmes de combat, les systèmes de défense antimissile avancés et la connaissance de la situation multidomaine sont au cœur de ces programmes. En janvier 2025, le ministère britannique de la Défense a annoncé avoir attribué à BAE Systems un contrat de 285 millions de livres sterling pour moderniser les systèmes de gestion de combat des navires de la Royal Navy, dont les frégates de type 23 et 26, les destroyers de type 45 et les porte-avions de la classe Queen Elizabeth. Ces améliorations s'inscrivent dans le cadre du programme RECODE, qui vise à renforcer la connaissance de la situation, l'évaluation des menaces, l'affectation des armements et les capacités opérationnelles globales en développant l'industrie de défense nationale. Cet investissement témoigne ainsi de la volonté du gouvernement britannique de moderniser ses capacités navales et de renforcer leur interopérabilité.

Principaux acteurs du marché des systèmes de combat naval :

- Lockheed Martin Corporation (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BAE Systems plc (Royaume-Uni)

- Raytheon Technologies Corporation (États-Unis)

- Groupe Thales (France)

- Northrop Grumman Corporation (États-Unis)

- General Dynamics Corporation (États-Unis)

- Leonardo SpA (Italie)

- Saab AB (Suède)

- L3Harris Technologies, Inc. (États-Unis)

- Elbit Systems Ltd. (Israël)

- Kongsberg Gruppen ASA (Norvège)

- Rheinmetall AG (Allemagne)

- DCNS / Groupe Naval (France)

- Huntington Ingalls Industries, Inc. (États-Unis)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Lockheed Martin Corporation est reconnue comme l'acteur le plus influent du secteur des systèmes de combat naval, grâce notamment à ses partenariats de longue date. L'entreprise pilote des programmes portant sur la modernisation du système de combat Aegis, les architectures radar avancées, l'intégration d'armements sur les navires de surface et les technologies de guerre sous-marine. Son principal axe stratégique est la modernisation continue par l'ingénierie numérique, les systèmes à architecture ouverte et la gestion intégrée du cycle de vie des systèmes de combat.

- BAE Systems plc joue un rôle central dans les systèmes de combat naval en Europe en proposant des suites intégrées de gestion de combat, des systèmes de guerre électronique, des canons navals et des solutions de cybersécurité. L'entreprise apporte son soutien aux grands chantiers navals grâce à son expertise en intégration de systèmes pour les frégates, les sous-marins et les patrouilleurs hauturiers. Par ailleurs, sa stratégie privilégie les partenariats gouvernementaux à long terme, notamment avec la Royal Navy britannique et les marines européennes alliées, soutenus par des investissements dans les domaines numériques C4ISR.

- Raytheon Technologies Corporation est l'un des principaux fournisseurs de systèmes de missiles navals, de technologies radar et de composants intégrés de défense aérienne et antimissile. Sa position dans le secteur des systèmes de combat naval est largement confortée par des programmes tels que le radar SPY-6, les améliorations apportées au système ESSM et les capacités d'engagement coopératif. De plus, sa collaboration avec les marines du monde entier et ses investissements continus dans le traitement radar avancé consolident sa position d'intégrateur de systèmes de défense de premier plan.

- Le groupe Thales est également un fournisseur majeur dans ce domaine, notamment pour les flottes européennes, moyen-orientales et Asie-Pacifique. Il est reconnu pour ses systèmes de gestion de combat, ses technologies sonar, ses systèmes de guerre électronique et ses plateformes de communication maritime. Par ailleurs, l'entreprise est fortement implantée dans le domaine de la guerre sous-marine et des systèmes de frégates multimissions. Thales apporte son soutien à de nombreux programmes de construction navale à travers le monde.

- Northrop Grumman Corporation conserve une position de premier plan dans les domaines de la surveillance navale, de la guerre électronique, de l'intégration C4ISR et des plateformes navales sans pilote. L'entreprise privilégie les réseaux avancés, l'interopérabilité interarmées et la miniaturisation des systèmes de mission. Par ailleurs, ses investissements dans les systèmes maritimes autonomes et les architectures cyber-résilientes lui permettent de rester un acteur majeur des programmes de systèmes de combat navals actuels et futurs, au sein des flottes américaines et alliées.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des systèmes de combat naval :

Le marché mondial des systèmes de combat naval est dominé par les grands groupes de défense multidomaines et les intégrateurs de systèmes spécialisés. Les entreprises pionnières, telles que Lockheed Martin, BAE Systems, Raytheon, Thales et Northrop Grumman, maintiennent une forte présence mondiale en fournissant aux principales marines des systèmes intégrés de gestion de combat, de capteurs et d'armement. En septembre 2025, Rheinmetall a annoncé que son projet d'acquisition de Naval Vessels Lürssen (NVL) constituait une étape décisive vers la création d'un pôle d'excellence en systèmes navals entièrement intégré en Allemagne. Cet accord étend les capacités de l'entreprise des domaines terrestre et aérien à la construction navale, lui permettant ainsi de fournir des solutions complètes, de la plateforme au système de combat, grâce aux chantiers navals, aux effectifs et à la longue expérience de NVL dans la construction de navires militaires.

Paysage concurrentiel du marché des systèmes de combat naval :

Développements récents

- En novembre 2025, BAE Systems a annoncé avoir décroché un nouveau contrat de 22 millions de dollars avec l'US Navy pour la fabrication de conteneurs de missiles du système de lancement vertical Mk 41, la valeur totale potentielle pouvant atteindre 317 millions de dollars si toutes les options sont exercées, renforçant ainsi le rôle de l'entreprise en tant que principal fournisseur de conteneurs de lancement pour les flottes navales américaines et alliées.

- En mai 2025, Elbit Systems a annoncé avoir remporté un nouveau contrat international d'une valeur d'environ 330 millions de dollars, attribué par plusieurs clients internationaux et membres de l'OTAN, renforçant ainsi sa présence dans le domaine de la défense navale. Les programmes comprennent des systèmes de lutte anti-sous-marine avancés, des suites de guerre électronique, des systèmes de gestion de combat, la modernisation des plateformes et des capacités pour navires de surface sans équipage.

- En octobre 2023, Thales a annoncé avoir signé un contrat avec Polska Grupa Zbrojeniowa pour équiper les frégates MIECZNIK de la marine polonaise du système de gestion de combat TACTICOS, de sonars, de radars et d'un capteur infrarouge à 360°.

- Report ID: 1682

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.