Perspectives du marché des systèmes de services au sol aéroportuaires :

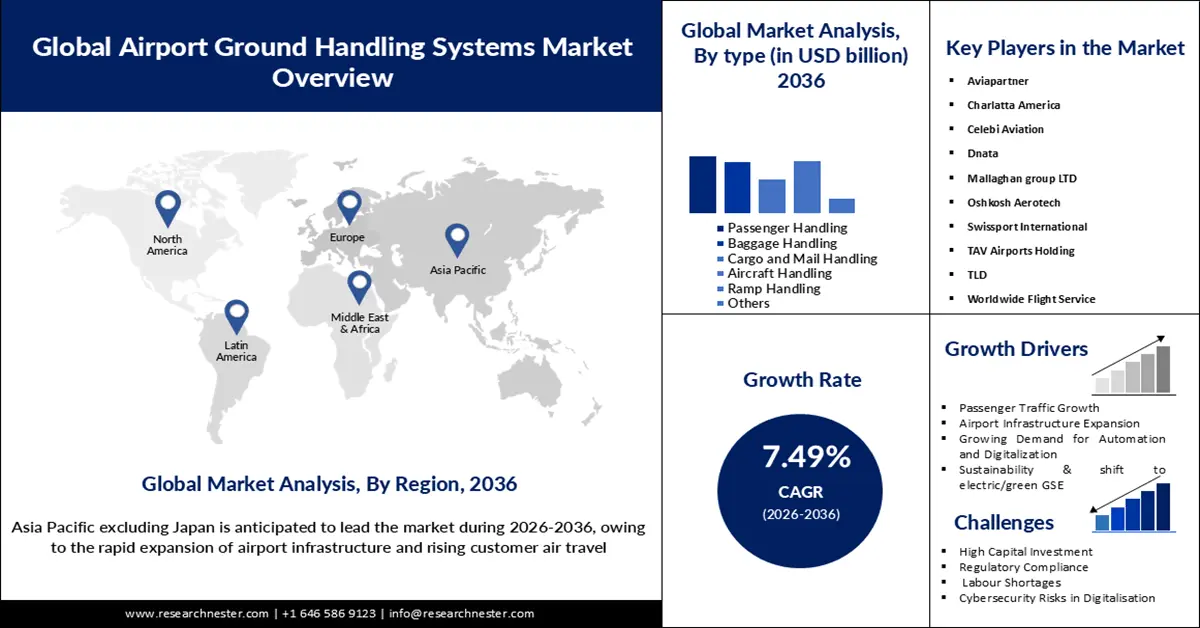

Le marché des systèmes de services au sol aéroportuaires était évalué à 42,31 milliards de dollars en 2025 et devrait atteindre 96,15 milliards de dollars d'ici fin 2036, avec un taux de croissance annuel composé (TCAC) de 7,49 % sur la période 2026-2036. En 2026, la taille de ce marché était estimée à 46,68 milliards de dollars.

Les principaux moteurs du marché sont la croissance rapide du transport aérien de passagers et la nécessité d'assurer la durabilité des opérations aéroportuaires. En 2025, les aéroports du monde entier ont enregistré une hausse de 3,7 % du trafic aérien de passagers, ce qui accroît la demande en systèmes d'assistance au sol performants. Cette augmentation du nombre de passagers nécessitera la mise en place de systèmes plus intelligents et plus efficaces pour répondre à la demande constante et offrir un service optimal aux clients. L'adoption de véhicules écologiques, plus respectueux de l'environnement, constitue un autre facteur de croissance important pour le marché des systèmes d'assistance au sol aéroportuaires. Les opérations aéroportuaires impliquent l'utilisation de bus et d'autres équipements pour les déplacements entre les terminaux et les avions. Or, ces bus et autres véhicules fonctionnent souvent à des énergies fossiles, ce qui engendre une importante consommation de carburant et alourdit les coûts d'exploitation. L'adoption de véhicules électriques et à hydrogène permettrait de réduire considérablement ces coûts. Les aéroports du monde entier accueillent chaque jour des millions de passagers, pour lesquels des avancées telles que l'automatisation, la durabilité et la sécurité sont essentielles. Ainsi, l'adoption de nouvelles infrastructures garantira la sécurité des passagers et l'efficacité des aéroports, entraînant une croissance cumulative du marché.

Clé Systèmes de manutention au sol aéroportuaires Résumé des informations sur le marché:

Points saillants régionaux :

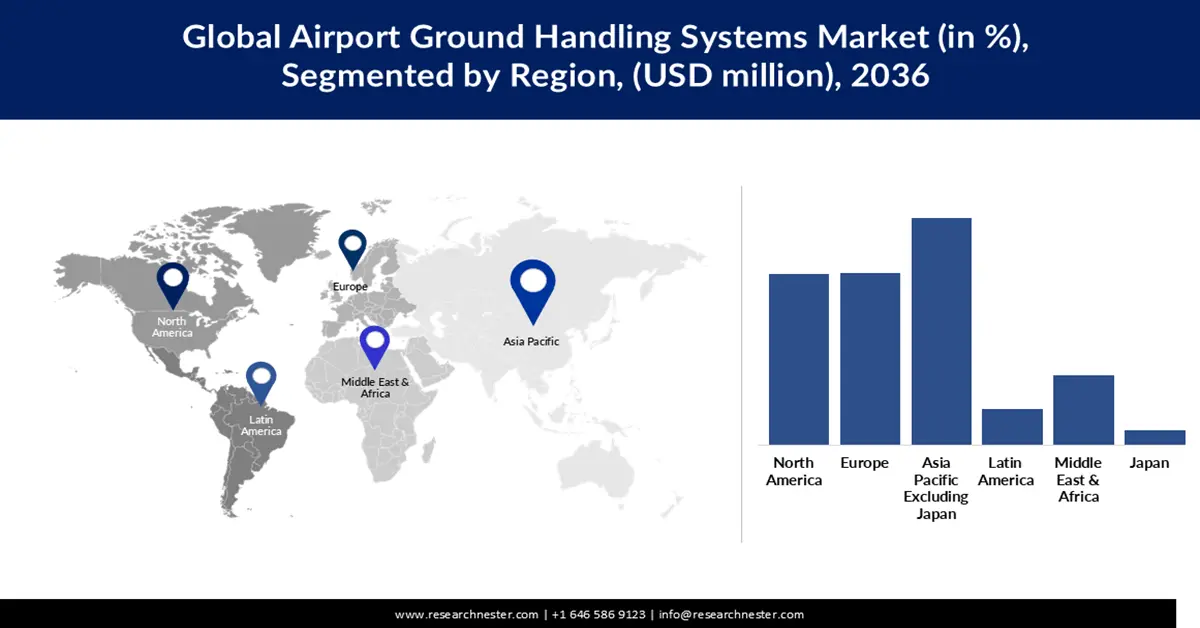

- D’ici 2036, la région Asie-Pacifique (hors Japon) devrait détenir une part de marché de 34,67 % sur le marché des systèmes de services au sol aéroportuaires, portée par une forte demande de voyages aériens.

- Le marché nord-américain devrait représenter 11 % du marché d'ici 2036, grâce à l'expansion du transport aérien et du fret due à l'automatisation et à la numérisation croissantes des aéroports.

Analyse du segment :

- Le segment de la prise en charge des passagers sur le marché des systèmes d'assistance au sol aéroportuaires devrait représenter 27,06 % d'ici 2036, porté par la hausse du volume mondial du transport aérien et les attentes croissantes en matière d'expérience aéroportuaire sans faille.

- Entre 2026 et 2035, le segment diesel et essence devrait connaître une croissance substantielle, stimulée par la demande des véhicules terrestres.

Principales tendances de croissance :

- Préoccupations croissantes en matière de durabilité

- Demande croissante d'automatisation et de numérisation

Principaux défis :

- Investissements en capital élevés

- Pénurie de main-d'œuvre

Acteurs clés : Charlotte America (États-Unis), Celebi Aviation (Allemagne), Dnata (Émirats arabes unis), Mallaghan Group Ltd (Royaume-Uni), Oshkosh Aerotech (États-Unis), Swissport International (Suisse), TAV Airports Holding (Turquie), TLD (France), Worldwide Flight Service (États-Unis).

Mondial Systèmes de manutention au sol aéroportuaires Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 42,31 milliards de dollars américains

- Taille du marché en 2026 : 46,68 milliards de dollars américains

- Taille du marché prévue : 96,15 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 7,49 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique hors Japon (part de marché de 34,67 % d’ici 2036)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Émirats arabes unis, Brésil, Singapour

Last updated on : 1 December, 2025

Marché des systèmes de services au sol aéroportuaires - Facteurs de croissance et défis

Facteurs de croissance

- Préoccupations croissantes en matière de développement durable : les opérations aéroportuaires utilisent souvent des véhicules et des équipements fonctionnant à l’essence et au diesel, ce qui garantit une meilleure puissance pour les opérations intensives. Ces véhicules et équipements à moteur thermique émettent d’importantes quantités de carbone, ce qui a un impact négatif sur l’environnement. Les mesures et plans de traitement ambitieux mis en place par le gouvernement en matière de développement durable ont favorisé l’adoption de véhicules propres dans les aéroports. Le développement de ces véhicules propres a incité les constructeurs à se tourner vers des systèmes et des véhicules de services au sol de nouvelle génération, stimulant ainsi la croissance du marché.

- Développement des infrastructures aéroportuaires : Les aéroports se modernisent afin d’améliorer le confort et la commodité des passagers, notamment ceux effectuant de longs trajets. Pour faciliter leurs déplacements, les aéroports ont mis en place des systèmes automatisés de traitement des bagages et d’enregistrement automatique, réduisant ainsi les files d’attente et facilitant l’accès aux portes d’embarquement. L’automatisation des aires de trafic et des équipements de service au sol (GSE) contribue également à réduire le temps d’attente. Les véhicules GSE à commande manuelle sont progressivement remplacés par de nouveaux véhicules électriques et durables, plus performants. La Chine construit des aéroports dans des villes de taille plus modeste afin de décentraliser le trafic aérien et de répartir l’afflux de passagers. Cette stratégie favorise l’automatisation et l’utilisation d’équipements plus écologiques pour répondre à la demande, contribuant ainsi à la croissance du marché. L’aéroport de Narita, au Japon, prévoit d’étendre sa piste afin d’augmenter sa capacité de décollage de 300 000 à 500 000 vols par an, en raison de la croissance du trafic aérien commercial, tant pour le fret que pour le transport de passagers.

- Face à l'augmentation du trafic passagers dans les aéroports, il est essentiel d'assurer un service rapide et précis. La digitalisation des services clients, notamment l'enregistrement et le dépôt de bagages en libre - service, a stimulé l'automatisation et la numérisation , impactant ainsi le marché des systèmes d'assistance au sol. Par ailleurs, l'intégration de l'IA et de l'analyse de données a optimisé la gestion du trafic aérien, permettant d'estimer les horaires d'arrivée des avions et de réduire la fréquence des rotations pour un confort accru des passagers. Selon un rapport de SITA, plus de 85 % des passagers utilisent désormais l'enregistrement en libre-service pour un passage plus rapide et une expérience simplifiée. De nombreuses régions en développement souffrent d'une pénurie de main-d'œuvre, notamment de personnel qualifié pour les opérations sur piste et en vol, ce qui favorise l'adoption de l'automatisation et de la numérisation dans les aéroports.

Défis

- Investissement initial important : Le développement des infrastructures aéroportuaires représente un investissement conséquent, assorti de coûts récurrents. L’acquisition des machines et équipements, ainsi que leur maintenance régulière, absorbent une part importante des fonds. Le retour sur investissement est par ailleurs minimal, ce qui engendre un déficit de plus-value. De nombreux aéroports régionaux fonctionnent manuellement et dépendent fortement d’équipements traditionnels, ce qui limite leur efficacité. Les progrès technologiques et l’automatisation peuvent s’avérer onéreux pour ces aéroports, qui fonctionnent déjà avec un budget restreint et subissent une forte ingérence gouvernementale.

- Pénurie de main-d'œuvre : De nombreuses régions connaissent une pénurie de personnel qualifié pour gérer les opérations au sol. Pour des postes tels que chargeur et opérateur de piste, l'obtention d'une licence, qui exige une formation rigoureuse et une parfaite connaissance des réglementations en vigueur, est essentielle. Ces ressources qualifiées sont très rares, ce qui complique l'exploitation des équipements et véhicules automatisés. Alors que les aéroports misent sur l'automatisation et la numérisation, la cybersécurité représente une menace pour la sécurité des données des passagers. Pour faire face à ces menaces, les aéroports font souvent appel à des experts ; cependant, dans certains marchés émergents, ces experts sont rares, ce qui empêche les aéroports de moderniser leurs systèmes et de les rendre plus performants, grâce à l'intelligence artificielle et à la numérisation.

Taille et prévisions du marché des systèmes de services au sol aéroportuaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

7,49% |

|

Taille du marché de l'année de référence (2025) |

42,31 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

96,15 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de services au sol aéroportuaires :

Analyse de segmentation par type

Le segment de la gestion des passagers est un moteur essentiel du marché des systèmes d'assistance au sol aéroportuaires et devrait atteindre une part de marché de 27,06 % d'ici 2036. Cette croissance est soutenue par l'augmentation du trafic aérien mondial et les attentes croissantes des passagers en matière d'expérience aéroportuaire rapide et fluide. Les aéroports investissent massivement dans des systèmes avancés tels que les bornes d'enregistrement automatiques, les portiques d'embarquement biométriques et les systèmes intelligents de dépôt de bagages afin de réduire les files d'attente et d'améliorer l'efficacité opérationnelle. L'essor du tourisme international, conjugué à l'expansion des projets d'infrastructures aéroportuaires, notamment en Asie, au Moyen-Orient et en Europe, continue de stimuler la demande en technologies de gestion modernes. Par ailleurs, les compagnies aériennes et les aéroports privilégient les solutions de gestion des passagers sans contact et intégrées numériquement depuis la pandémie, ce qui accélère encore leur adoption par le marché. L'ensemble de ces facteurs fait de la gestion des passagers l'un des principaux moteurs de la croissance globale du marché.

Analyse du segment de propulsion

Le segment des carburants diesel et essence est le plus demandé et devrait connaître une croissance notable d'ici 2036, tirée par la demande des véhicules terrestres. De nombreux pays émergents et développés utilisent l'essence et le diesel comme carburant pour leurs engins. Tracteurs, engins à chenilles et véhicules de remorquage fonctionnent à l'essence et au diesel pour une puissance accrue. Par ailleurs, la robustesse et la capacité de transport de charges lourdes des véhicules à essence et diesel expliquent leur utilisation généralisée.

Analyse du segment des utilisateurs finaux

Le segment commercial devrait dominer le marché des systèmes d'assistance au sol aéroportuaires d'ici 2036, porté par l'expansion rapide des aéroports, l'aviation commerciale et la croissance du trafic de fret. Par ailleurs, l'ajout de nouvelles flottes, de pistes et la demande croissante du commerce électronique contribuent également à la croissance de ce segment. Bien que le segment militaire détienne une part plus modeste, l'aviation commerciale connaîtra une croissance significative dans les prochaines années. La modernisation des aéronefs engendre un besoin croissant de véhicules au sol spécialisés, ce qui stimule la croissance de ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

Segments | Sous-segments |

Taper |

|

Propulsion |

|

Type d'aéroport |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de services au sol aéroportuaires - Analyse régionale

Aperçu du marché Asie-Pacifique hors Japon

La région Asie-Pacifique (hors Japon) devrait représenter la plus grande part des revenus, soit 34,67 %, d'ici 2036. Les aéroports connaissent un trafic aérien important en raison d'une forte demande de voyages aériens dans plusieurs pays, alimentée par la croissance du tourisme, l'expansion des voyages d'affaires et le développement de la connectivité internationale. Le secteur du fret et du traitement du courrier est également en plein essor dans la région, soutenu par la croissance du commerce électronique et la disponibilité de matières premières à bas prix. On estime par ailleurs que 40 % du commerce mondial est réalisé par la seule région Asie-Pacifique (hors Japon), ce qui contribue davantage à la croissance du marché.

La Chine , l'un des centres de production électronique les plus compétitifs au monde, exporte un volume important de marchandises vers différentes villes et pays. Par ailleurs, le tourisme y est en plein essor, ce qui entraîne une augmentation du nombre de passagers. La Chine exploite plus de 245 aéroports, témoignant ainsi de la forte demande croissante en matière de transport de passagers et de marchandises. Le pays a investi dans des technologies et des machines autonomes permettant de réduire le besoin de main-d'œuvre et de minimiser les temps de trajet des passagers.

L'Australie développe également ses systèmes d'assistance au sol aéroportuaire face à l'augmentation considérable du trafic passagers dans ses aéroports. Ces passagers, principalement des touristes et des voyageurs d'affaires, dépendent fortement des systèmes intelligents pour un déplacement plus rapide et plus pratique. L'aéroport international de Sydney-Ouest, dont l'ouverture est prévue en 2026, est conçu avec des technologies de pointe et une infrastructure terminale étendue, ce qui lui permettra d'accroître sa capacité d'accueil de plus de 50 %.

Aperçu du marché européen

L'UE a imposé des politiques strictes et des normes de conformité rigoureuses aux aéroports opérant sous son égide en matière d'émissions. Ceci a contraint ces aéroports à intégrer des véhicules électriques et des équipements respectueux de l'environnement, stimulant ainsi la croissance du marché dans la région. Un autre facteur majeur de cette croissance est l'augmentation du trafic de fret dans des plateformes aéroportuaires telles que Paris, Francfort et Amsterdam. Une association professionnelle du secteur aéroportuaire européen a indiqué en 2025 que le nombre de passagers dans les aéroports européens avait progressé de près de 4,5 %. Cette forte augmentation a engendré une demande croissante de systèmes d'assistance au sol performants et ultramodernes, capables d'accroître l'efficacité et d'améliorer l'expérience des voyageurs.

L'Allemagne abrite des aéroports majeurs comme celui de Francfort, qui connaissent une forte augmentation du nombre de passagers exigeant des équipements de service au sol (GSE) de pointe. Pour répondre à cette demande croissante, des équipements plus performants et plus rapides sont nécessaires. La croissance combinée du trafic passagers et du fret stimule le marché des systèmes de service au sol aéroportuaires en Allemagne. Par ailleurs, le Royaume-Uni a mis l'accent sur l'adoption de véhicules GSE écologiques afin de respecter les normes de développement durable. De plus, sa stratégie de décarbonation a dynamisé le marché des systèmes de service au sol aéroportuaires. Le Royaume-Uni constitue une importante plateforme de fret, permettant le transit de volumes importants de marchandises nécessitant des systèmes performants et numérisés.

Aperçu du marché nord-américain

Le marché nord-américain des systèmes d'assistance au sol aéroportuaire est en pleine expansion, porté par la croissance du trafic passagers, la modernisation des infrastructures aéroportuaires et l'adoption rapide des technologies d'automatisation dans les principaux aéroports américains et canadiens. L'accent mis dans la région sur l'amélioration de l'efficacité opérationnelle, la réduction des temps d'escale et le renforcement des normes de sécurité incite les opérateurs à investir dans des systèmes de pointe pour la manutention des bagages, le remorquage des aéronefs et la gestion du fret. Les vastes programmes d'expansion aéroportuaire, tels que les modernisations des principaux hubs comme Los Angeles (LAX), New York (JFK) et Toronto Pearson, accélèrent encore la demande en équipements d'assistance au sol de dernière génération. Par ailleurs, la forte présence d'entreprises aérospatiales et technologiques de premier plan favorise l'innovation continue dans le domaine des flottes d'assistance au sol électrifiées et autonomes. L'ensemble de ces facteurs positionne l'Amérique du Nord comme un moteur de croissance essentiel pour le marché mondial des systèmes d'assistance au sol aéroportuaire.

Aux États-Unis, l'aéroport de San Antonio a reçu une subvention fédérale de 13,3 milliards de dollars pour la construction d'un nouveau terminal qui facilitera les opérations et soutiendra la croissance de ses services au sol. Ce financement permettra à l'aéroport d'intégrer des technologies et des systèmes d'automatisation afin d'améliorer le confort des passagers. Le taux d'adoption des équipements intelligents est très élevé aux États-Unis, car la plupart des aéroports privilégient des services sans tracas pour les passagers, ce qui stimule la croissance du marché mondial. Le Canada connaît également une forte croissance du transport aérien. Le grand nombre d'universités et d'étudiants alimente la demande. De plus, l'essor du commerce électronique a contribué à la croissance du marché, notamment grâce à l'adoption massive de véhicules et d'équipements écologiques. Le développement durable est un atout majeur pour le Canada, qui s'est engagé à utiliser des carburants alternatifs, en particulier dans le secteur de la mobilité, afin de minimiser ses émissions de carbone.

Principaux acteurs du marché des systèmes d'assistance au sol aéroportuaires :

- Charlotte, Amérique (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Celebi Aviation (Allemagne)

- Dnata (Émirats arabes unis)

- Groupe Mallaghan Ltd (Royaume-Uni)

- Oshkosh Aerotech (États-Unis)

- Swissport International (Suisse)

- TAV Airports Holding (Turquie)

- TLD (France)

- Service aérien mondial (États-Unis)

- Aviapartner est l'un des principaux fournisseurs de services au sol, spécialisé sur les marchés européens et africains. L'entreprise, qui propose des services de transport de passagers et de fret, dispose d'un fort potentiel de croissance. Récemment, elle a intégré des véhicules et des équipements au sol électriques dans sa démarche de développement durable.

- Charlatta America est une entreprise américaine spécialisée dans les équipements de soutien au sol (GSE) tels que les tours, les tracteurs, les chargeuses à bande et les rampes. Une partie de son activité est consacrée à la remise à neuf d'équipements GSE plus anciens, à moteurs électriques et thermiques, pour différents marchés. L'entreprise domine largement le marché nord-américain, notamment grâce à son implantation aux États-Unis et au soutien direct des gouvernements régionaux.

- Celebi Aviation dispose d'un réseau mondial couvrant tous les principaux aéroports. Son principal atout réside dans le service client et l'efficacité. L'entreprise ambitionne de développer une équipe et une infrastructure technologiquement performantes afin de répondre à la croissance rapide du transport aérien. Outre ses activités principales dans le fret et le transport de passagers, elle a également connu une expansion rapide de son segment premium et jets privés, contribuant ainsi à la croissance du marché.

- Dnata, l'agence nationale de voyages aériens de Dubaï, est actuellement le leader des services au sol et de la gestion du fret, présent dans plus de 84 pays. Spécialisée dans la restauration en vol, elle utilise des véhicules à chambre thermique pour garantir la sécurité et l'hygiène des aliments. Consciente des enjeux du développement durable, Dnata a opté pour des véhicules 100 % électriques pour ses activités en vol, de fret et de transport de passagers.

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché :

Les acteurs du marché mondial des systèmes d'assistance au sol aéroportuaires devraient faire face à une concurrence intense durant la période de prévision. Ce marché est composé d'acteurs clés établis et de nouveaux entrants. Il est toutefois relativement fragmenté. Les nouveaux entrants exercent une forte pression sur les acteurs existants, les empêchant d'acquérir la majorité des parts de marché. Les fabricants spécialisés contribuent au dynamisme concurrentiel du marché. Les principaux acteurs du marché bénéficient d'un soutien gouvernemental important en matière de recherche et d'innovation.

Paysage concurrentiel du marché des systèmes de services au sol aéroportuaires

Développements récents

- En avril 2025, Dnata a géré avec succès un million de cargaisons entre 2024 et 2025, témoignant ainsi de la solidité et de la fiabilité de ses opérations d'assistance au sol. Dnata a atteint ce résultat grâce à son réseau de 120 compagnies aériennes partenaires.

- En octobre 2023, Aviapartner a conclu une coentreprise avec Colossal Africa afin de renforcer sa présence sur le marché local, forte de sa connaissance approfondie du marché européen. Cette coentreprise s'inscrit dans le cadre de l'expansion rapide de l'entreprise à l'international.

- Report ID: 8273

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.