Perspectives du marché des systèmes d'information aéroportuaires :

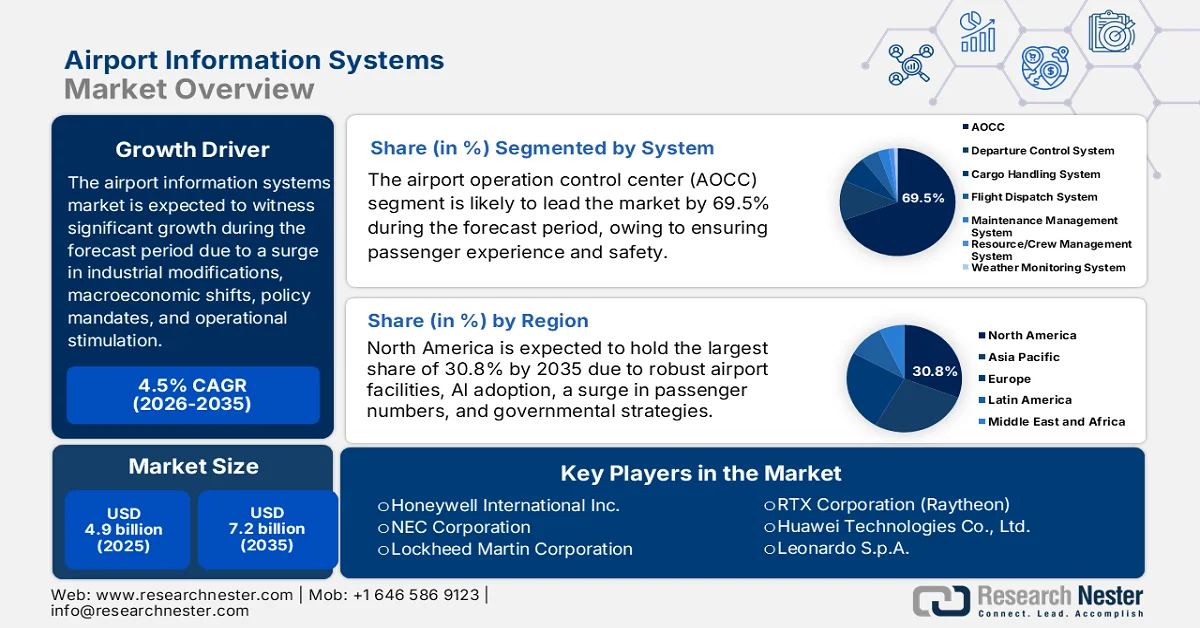

Le marché des systèmes d'information aéroportuaires était évalué à plus de 4,9 milliards de dollars en 2025 et devrait atteindre 7,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,1 milliards de dollars.

Le marché mondial des systèmes d'information aéroportuaires évolue progressivement sous l'influence de plusieurs facteurs fondamentaux et durables, tels que les modifications structurelles du secteur, les orientations politiques et les transitions macroéconomiques, qui contribuent à une demande soutenue. Selon les statistiques officielles publiées par l'IATA en juin 2025, le bénéfice net du secteur aérien s'élevait à 6 milliards de dollars américains, contre 32,4 milliards en 2024. La marge bénéficiaire nette atteignait 3,7 %, contre 3,4 % en 2024 et 3,6 % en 2023. Le rendement des capitaux investis s'établissait à 6,7 %, en hausse par rapport aux 6,6 % de l'année précédente, tandis que les bénéfices d'exploitation atteignaient 66 milliards de dollars américains et le chiffre d'affaires total un niveau record de 979 milliards de dollars américains, stimulant ainsi la croissance du marché.

Par ailleurs, l'adoption du jumeau numérique pour la simulation opérationnelle, la présence de couloirs biométriques sans contact, le déploiement de l'informatique de périphérie et les modèles de contrats axés sur les résultats sont autant de tendances susceptibles de dynamiser le marché mondial des systèmes d'information aéroportuaires. Selon un article publié par l'ITF Global Organization en 2025, la levée des restrictions de voyage en 2022 a marqué un tournant pour l'ensemble du secteur aérien, avec une augmentation du nombre de passagers atteignant 9,4 milliards, contre 9,2 milliards les années précédentes. De plus, l'aviation commerciale représente près de 87,7 millions d'emplois dans le monde. En outre, 6 aéroports sur 10 ont signalé une pénurie de personnel, ce qui représente seulement 50 % des effectifs en 2023. De même, en Europe, on prévoit qu'un poste vacant sur neuf restera non pourvu. Malgré ces difficultés, grâce à la numérisation et aux progrès technologiques, le marché des systèmes d'information aéroportuaires continue de croître dans différentes régions.

Clé Système d'information aéroportuaire Résumé des informations sur le marché:

Points saillants régionaux :

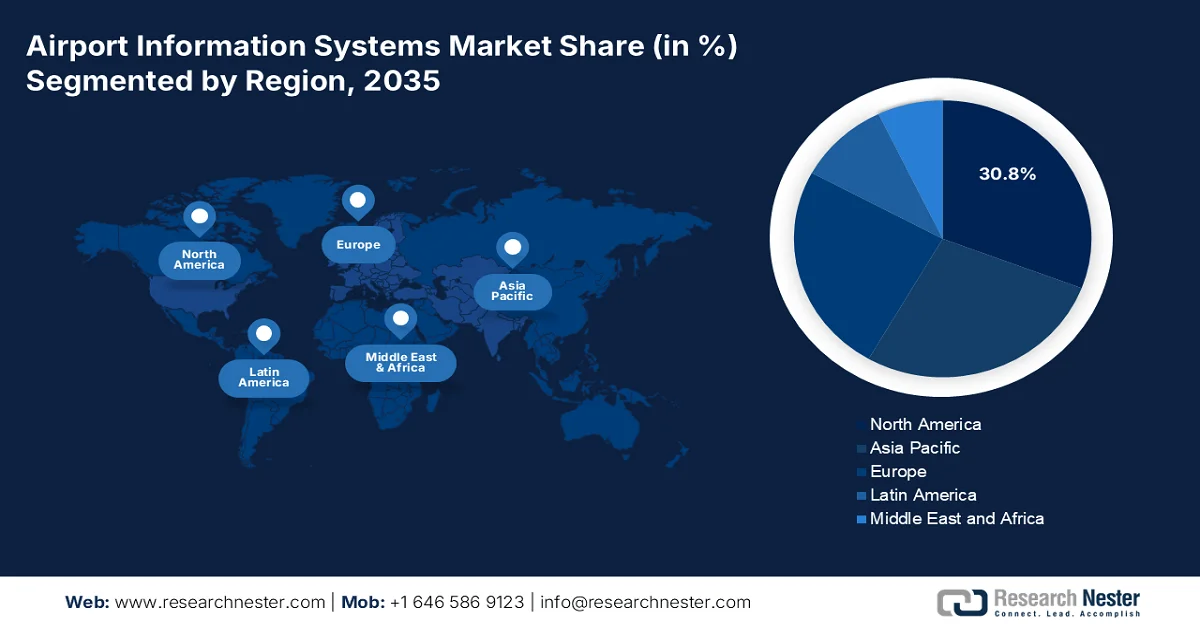

- Le marché des systèmes d'information aéroportuaires en Amérique du Nord devrait représenter 30,8 % du marché d'ici 2035, grâce à d'importants investissements dans les infrastructures et à l'adoption croissante de l'intelligence artificielle pour les opérations aéroportuaires.

- L'Europe devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, sous l'effet des améliorations réglementaires apportées aux systèmes biométriques et de l'attention croissante portée aux opérations aéroportuaires durables.

Analyse du segment :

- Le sous-segment des centres de contrôle des opérations aéroportuaires (AOCC) du marché des systèmes d'information aéroportuaires devrait représenter une part de marché de 69,5 % d'ici 2035, grâce à son rôle de plateforme opérationnelle centralisée améliorant la sécurité, l'efficacité et l'expérience des passagers.

- Le segment côté terminal devrait représenter une part importante du marché entre 2026 et 2035, porté par la hausse du trafic passagers mondial et la demande croissante d'expériences de voyage fluides et sans contact.

Principales tendances de croissance :

- Renforcement de l'intégration de la mobilité aérienne urbaine

- Forte augmentation des mandats en matière de résilience climatique

Principaux défis :

- Coûts de mise en œuvre et d'intégration élevés

- contraintes liées à l'infrastructure existante et à l'interopérabilité des systèmes

Acteurs clés : SITA NV (Belgique), Siemens AG (Allemagne), Amadeus IT Group, SA (Espagne), Thales SA (France), International Business Machines Corporation (IBM) (États-Unis), Northrop Grumman Corporation (États-Unis), Honeywell International Inc. (États-Unis), NEC Corporation (Japon), Lockheed Martin Corporation (États-Unis), L3Harris Technologies, Inc. (États-Unis), Indra Sistemas, SA (Espagne), RTX Corporation (Raytheon) (États-Unis), Huawei Technologies Co., Ltd. (Chine), Leonardo SpA (Italie), Saab AB (Suède), Inform GmbH (Allemagne), RESA Airport Data Systems (France/International), Intersystems Group (Australie), Tata Consultancy Services Limited (TCS) (Inde), ADB SAFEGATE (Belgique), Collins Aerospace (États-Unis), Alstom (France), Assaia (Suisse), SITA (Belgique).

Mondial Système d'information aéroportuaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,9 milliards de dollars américains

- Taille du marché en 2026 : 5,1 milliards de dollars américains

- Taille du marché prévue : 7,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 30,8 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Brésil, Émirats arabes unis, Indonésie, Vietnam

Last updated on : 27 March, 2026

Marché des systèmes d'information aéroportuaires - Facteurs de croissance et défis

Facteurs de croissance

- Développement de la mobilité aérienne urbaine : L’émergence d’aéronefs électriques à décollage et atterrissage vertical (EADAV), conjuguée à la mise en place de corridors de mobilité aérienne urbaine, crée une nouvelle catégorie d’infrastructures aéroportuaires nécessitant des systèmes d’information dédiés. Selon les statistiques officielles publiées par le gouvernement indien en janvier 2026, la flotte aérienne indienne est en constante expansion, avec plus de 1 500 avions commandés. Par ailleurs, le pays comptait 70 aéroports, contre plus de 160 actuellement, ce qui favorise le développement des corridors de mobilité aérienne. De plus, le gouvernement a déployé plus de 100 drones aériens, permettant ainsi à 15 millions de passagers d’emprunter ces itinéraires dans le cadre du programme UDAN, et contribuant à la croissance du marché des systèmes d’information aéroportuaires.

- Renforcement des exigences en matière de résilience climatique : La présence d’aéroports côtiers est menacée par la montée du niveau de la mer, les ondes de tempête et les phénomènes météorologiques extrêmes, ce qui incite les gouvernements à mettre en œuvre des programmes de renforcement des infrastructures sur le marché des systèmes d’information aéroportuaires. Par ailleurs, les autorités aéronautiques nationales des pays insulaires, des Pays-Bas et de la côte du Golfe du Mexique exigent des aéroports qu’ils appliquent des plans d’adaptation au changement climatique comprenant une infrastructure informatique redondante, des centres de contrôle opérationnel décentralisés et des systèmes d’intégration des prévisions météorologiques. Cette exigence dépasse le simple cadre du développement durable pour englober la continuité des activités, obligeant les aéroports à investir dans des solutions garantissant la résilience de leurs opérations face aux perturbations liées au climat.

- L'impératif d'automatisation face à la pénurie de main-d'œuvre : La pénurie structurelle de personnel aéronautique qualifié, notamment d'agents de sécurité, de personnel au sol et de contrôleurs aériens, contraint les aéroports à accélérer l'automatisation, non par simple commodité, mais par nécessité opérationnelle. Selon un rapport de l'IATA publié en juin 2023, l'économie mondiale du transport aérien a progressé de 3 % en 2023, contre 3,4 % en 2022 et 6,3 % en 2021. Par ailleurs, si les économies émergentes peuvent atteindre 3,9 % du produit intérieur brut (PIB), 56 % des pays en développement à faible revenu sont généralement confrontés à un endettement important. Ces défis engendrent une pénurie de main-d'œuvre, ce qui favorise le développement des systèmes d'information aéroportuaires, qui mettent en œuvre des systèmes numériques pour optimiser leurs activités opérationnelles.

Défis

- Coûts élevés de mise en œuvre et d'intégration : Le déploiement de systèmes d'information aéroportuaires complets exige des investissements considérables, bien au-delà de l'acquisition initiale de licences logicielles ou de matériel. Les aéroports doivent investir massivement dans la modernisation de leurs infrastructures, notamment l'installation de réseaux de fibre optique à haut débit, de scanners biométriques, d'écrans numériques, de systèmes automatisés de traitement des bagages et de centres de contrôle centralisés, tout en assurant un fonctionnement continu 24 h/24 et 7 j/7. Pour de nombreux aéroports, en particulier les plateformes régionales de taille moyenne et ceux des économies émergentes, l'obtention des financements nécessaires, qu'ils proviennent de budgets publics, d'investisseurs privés ou de partenariats public-privé, demeure un obstacle majeur sur le marché des systèmes d'information aéroportuaires.

- Infrastructures existantes et contraintes d'interopérabilité des systèmes : Une part importante des infrastructures aéroportuaires mondiales repose sur des systèmes anciens, conçus il y a plusieurs décennies pour des opérations cloisonnées et autonomes, et non pour les environnements intégrés de partage de données qu'exigent les concepts modernes d'aéroports intelligents. Ces systèmes vieillissants, allant des systèmes d'affichage des informations de vol et de traitement des bagages à l'éclairage des pistes et aux radars au sol, dépendent souvent de protocoles propriétaires, de matériel obsolète et de compétences de maintenance spécialisées de plus en plus rares. La dette technique accumulée au fil des années par des mises à niveau successives constitue un obstacle majeur à la mise en place de centres de contrôle des opérations aéroportuaires (AOCC) unifiés, qui nécessitent la fusion de données en temps réel entre les zones côté piste, côté terminal et côté ville, freinant ainsi la croissance du marché des systèmes d'information aéroportuaires.

Taille et prévisions du marché des systèmes d'information aéroportuaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,5% |

|

Taille du marché de l'année de référence (2025) |

4,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'information aéroportuaires :

Analyse des segments du système

Le sous-segment des centres de contrôle des opérations aéroportuaires (AOCC), qui fait partie du segment des systèmes, devrait représenter la plus grande part du marché des systèmes d'information aéroportuaires d'ici fin 2035, soit 69,5 %. Cette croissance est largement due à son rôle central et stratégique au sein des installations aéroportuaires, essentiel pour améliorer l'expérience des passagers, l'efficacité et la sécurité. Par ailleurs, selon les statistiques officielles publiées par l'Organisation de l'aviation civile internationale (OACI) en août 2025, le nombre de vols mondiaux s'élevait à 37 millions en 2024, transportant 4,5 milliards de passagers. De plus, le taux d'accidents atteignait 95 %, dont 10 % d'accidents mortels (296 décès et 134 blessés graves), soit 2,5 accidents par million de départs et 65 décès par milliard de passagers. Face à cette situation, la demande pour ce sous-segment est en forte croissance à l'échelle mondiale.

Analyse du trafic mondial des passagers et des départs de vols (2019-2024)

Année | Passagers (milliards) | Départs de vols (millions) |

2019 | 4.5 | 38,7 |

2020 | 1.8 | 22.4 |

2021 | 2.3 | 24.9 |

2022 | 3.2 | 31.2 |

2023 | 4.1 | 35.2 |

2024 | 4.5 | 37 |

Source : Organisation de l'aviation civile internationale

Analyse de segmentation par type

Selon le type de système, le segment côté terminal du marché des systèmes d'information aéroportuaires devrait représenter la deuxième part la plus importante au cours de la période de prévision. La croissance de ce segment est fortement stimulée par la priorité immédiate accordée par les aéroports à l'amélioration de l'expérience passager et à la rationalisation des opérations en face à face. De plus, les principaux moteurs de ce segment sont l'essor du trafic aérien mondial et la demande croissante de voyages fluides et sans contact. Les technologies clés comprennent les bornes libre-service, les systèmes d'embarquement biométriques, les dispositifs de dépôt automatique des bagages et les écrans d'information de vol en temps réel, tous conçus pour réduire les temps d'attente et améliorer la fluidité des passagers. Les obligations réglementaires, telles que le système d'entrée/sortie européen (EES) et l'extension du contrôle biométrique de la TSA aux États-Unis, accélèrent encore les investissements, les aéroports devant moderniser leurs infrastructures terminales pour se conformer aux exigences renforcées en matière de sécurité et de gestion des identités.

Analyse du segment d'application

D'ici la fin du calendrier prévu, le sous-segment des systèmes d'information passagers, qui fait partie du segment des applications, devrait détenir la troisième part de marché la plus importante des systèmes d'information aéroportuaires. Le développement de ce sous-segment est fortement stimulé par son rôle essentiel dans la modernisation des transports, notamment grâce à la diffusion de données en temps réel sur les retards, les itinéraires et les horaires, contribuant ainsi à améliorer l'expérience globale des passagers. De plus, ce sous-segment constitue l'interface de communication principale entre les exploitants aéroportuaires et les voyageurs tout au long de leur parcours. Ces systèmes englobent une gamme complète de solutions, incluant les systèmes d'affichage des informations de vol (FIDS), les systèmes de sonorisation, les bornes d'orientation, les applications mobiles et les réseaux d'affichage numérique, qui diffusent des mises à jour en temps réel sur l'état des vols, l'attribution des portes d'embarquement, les annonces d'embarquement, l'emplacement des zones de récupération des bagages et les notifications d'urgence.

Notre analyse approfondie du marché des systèmes d'information aéroportuaires comprend les segments suivants :

Segment | Sous-segments |

Système |

|

Taper |

|

Application |

|

Composant |

|

Mode de déploiement |

|

Classe aéroportuaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'information aéroportuaires - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché des systèmes d'information aéroportuaires, soit 30,8 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due à la présence d'infrastructures aéroportuaires performantes, à l'augmentation du nombre de passagers, aux stratégies de modernisation gouvernementales soutenues, à l'intégration de l'IA et de l'analyse de données dans les opérations aéroportuaires, permettant ainsi une allocation prédictive des ressources et une meilleure gestion des flux de passagers. Selon les statistiques officielles publiées par le ministère des Transports en octobre 2024, la loi bipartite sur les infrastructures prévoit un financement sans précédent de 20 milliards de dollars pour les infrastructures aéroportuaires. Ce financement est essentiel pour optimiser l'expérience des passagers, renforcer la compétitivité du secteur aérien et moderniser les aéroports de la région. Par ailleurs, un investissement supplémentaire de 5 milliards de dollars a été réalisé pour garantir des améliorations critiques des infrastructures, contribuant ainsi à la croissance du marché des systèmes d'information aéroportuaires.

Loi bipartisane sur les infrastructures : Investissements aéroportuaires en Amérique du Nord (2024)

Composants | Nombres/Montant |

Manœuvres de vol | Plus de 16 400 000 personnes par an dans plus de 19 600 aéroports américains. |

Contrôle des passagers | 3 millions |

Taux d'annulation des vols | 1,2 % en plus de 10 ans |

Dispositions relatives aux sanctions | 225 millions de dollars américains versés par l'administration Biden-Harris |

Opérations aériennes | Plus de 45 000 vols réguliers transportant 2,9 millions de passagers |

Journées chargées à l'aéroport | 10 |

Remboursements et dédommagements | 4 milliards de dollars américains |

Nombre de compagnies aériennes garantissant le changement de réservation et les repas gratuits | 10 |

Source : Ministère des Transports

Le marché des systèmes d'information aéroportuaires aux États-Unis connaît une croissance significative, portée par les impératifs de modernisation réglementaire, l'augmentation du nombre de passagers, des stratégies de transformation numérique ambitieuses, l'adoption de plateformes de partage de données avancées, de bases de données opérationnelles en temps réel et de tours de contrôle numérisées. Selon un article du Bureau des statistiques des transports publié en novembre 2025, les compagnies aériennes nationales ont transporté 86,8 millions de passagers sur l'ensemble du réseau, tous vols confondus, en août 2025. Par ailleurs, le nombre de passagers embarqués sur les vols intérieurs s'élevait à 74,5 millions, et celui des vols internationaux à 12,2 millions au cours de la même année. Après ajustement saisonnier, le nombre total de passagers embarqués atteint 82 millions, dont 71,1 millions pour les vols intérieurs et 10,9 millions pour les vols internationaux, ce qui contribue à l'expansion du marché.

Le soutien gouvernemental important à la modernisation des infrastructures, l'augmentation du trafic aérien, la mise en œuvre rapide de technologies de pointe pour le traitement des passagers et la priorité accordée à la modernisation des infrastructures aéroportuaires afin d'améliorer l'efficacité opérationnelle, la sécurité et la sûreté sont autant de facteurs qui stimulent le marché des systèmes d'information aéroportuaires au Canada . Selon un article publié par Statistique Canada en août 2025, 5,8 millions de passagers ont passé le contrôle de sécurité avant l'embarquement aux différents points de contrôle des huit plus grands aéroports du pays, ce qui représente une hausse de 3,6 % en juillet 2024 et de 7,8 % par rapport au niveau atteint pendant la pandémie. De plus, en juillet 2025, 1,6 million de passagers ont été contrôlés pour des vols internationaux, soit une augmentation de 9,4 % par rapport à l'année précédente, ce qui a un impact positif sur la demande du marché.

Aperçu du marché européen

Le marché européen des systèmes d'information aéroportuaires devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par une réglementation ambitieuse favorisant la modernisation des systèmes de traitement des passagers et des systèmes biométriques côté terminal, l'accent mis sur des opérations aéroportuaires durables, des systèmes d'information performants et économes en énergie, et la réduction des coûts d'exploitation. Selon les statistiques officielles publiées par le Conseil international des aéroports d'Europe (ACI Europe) en janvier 2025, chaque augmentation de 10 % de la connectivité aérienne génère une hausse de 0,5 % du PIB et de 1,6 % de l'emploi. Les aéroports de la région sont donc autorisés à s'agrandir pour répondre à la demande future, ce qui dynamise l'activité économique globale. Par conséquent, le marché des systèmes d'information aéroportuaires en Europe représente une formidable opportunité de croissance.

Le marché des systèmes d'information aéroportuaires en Allemagne connaît une forte croissance, grâce à des stratégies de numérisation ambitieuses, un soutien gouvernemental important à la modernisation des infrastructures aéroportuaires et de traitement des bagages, ainsi qu'à des financements conséquents pour les projets de numérisation des aéroports dans le cadre de la stratégie aéronautique du gouvernement allemand. Selon les estimations gouvernementales publiées par l'ITA en décembre 2024, le secteur aérospatial allemand a généré un chiffre d'affaires de 48,2 milliards de dollars en 2023, avec pour objectif de devenir une référence en matière d'aviation neutre en carbone. Par ailleurs, l'utilisation obligatoire de carburant d'aviation durable (SAF) a été mise en place dans le pays par le biais d'une législation régionale imposant un taux minimal de SAF de 2 % pour tous les vols à destination de l'Europe, quel que soit l'aéroport de départ ou d'arrivée, ce qui stimule l'expansion du marché.

La croissance continue du trafic touristique, les investissements massifs dans les infrastructures aéroportuaires, la présence d'acteurs majeurs du secteur et les importants financements alloués à la durabilité et à la numérisation des aéroports contribuent à l'essor du marché des systèmes d'information aéroportuaires en Espagne . Selon les estimations gouvernementales publiées par le ministère de l'Industrie et du Tourisme en mars 2026, le secrétaire d'État au Tourisme a déclaré que 45 % de la Stratégie Tourisme Espagne 2030 est actuellement mise en œuvre, ce qui profite aux destinations touristiques, aux résidents, aux travailleurs, aux entreprises et aux touristes. Par ailleurs, pour atteindre cet objectif, le secrétaire d'État a placé le tourisme au service du pays, intégrant les résidents à l'écosystème touristique national et faisant de leur bien-être un axe central de la stratégie, stimulant ainsi le développement du marché espagnol.

Perspectives du marché APAC

Le marché des systèmes d'information aéroportuaires en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par des investissements sans précédent dans la construction de nouveaux aéroports en Asie du Sud-Est, en Inde et en Chine, ainsi que par la modernisation à grande échelle des infrastructures aéroportuaires existantes à Singapour, au Japon et en Corée du Sud. Selon les statistiques officielles publiées par l'ACI Asie-Pacifique en juillet 2025, la région représente 127 aéroports membres et exploite plus de 600 aéroports dans 44 pays. Elle compte également 5 aéroports membres affiliés, 9 membres associés et 104 partenaires commerciaux. Par ailleurs, en 2023, les aéroports de la région ont accueilli 3,4 milliards de passagers et traité 51 millions de tonnes de fret, contribuant ainsi fortement à la croissance du marché.

Le marché des systèmes d'information aéroportuaires en Chine bénéficie d'une visibilité accrue, grâce aux programmes de construction d'aéroports, au soutien important du gouvernement central aux infrastructures aéronautiques intelligentes, aux plans approuvés pour l'expansion du réseau commercial et à l'existence d'un important portefeuille de projets de développement aéroportuaire. Selon un article publié par le Conseil des affaires d'État en janvier 2025, l'Administration de l'aviation civile de Chine (CAAC) a annoncé que le secteur avait enregistré un volume de transport total de 148,5 milliards de tonnes-kilomètres en 2024, soit une hausse de 25 % par rapport à l'année précédente et de 14,8 % par rapport aux années précédentes. De plus, le trafic passagers dans le pays a atteint 730 millions de personnes, ce qui représente une augmentation de 17,9 % par rapport à 2023 et de 10,6 % par rapport aux années précédentes. Par ailleurs, le volume de courrier et de fret a atteint 8,9 millions de tonnes, en hausse de 22,1 % et de 19,3 % respectivement par rapport à l'année précédente, contribuant ainsi à la forte croissance du marché à l'échelle nationale.

Le vaste programme de modernisation des infrastructures aéroportuaires, la demande croissante de voyages aériens de la part de la classe moyenne, les initiatives gouvernementales ambitieuses mises en œuvre dans le cadre de la Politique nationale de l'aviation civile 2026 et la conception d'aéroports intelligents et numériques sont autant de tendances qui dynamisent le marché des systèmes d'information aéroportuaires en Inde . Selon les estimations gouvernementales publiées par le PIB Government en avril 2025, l'aviation est l'un des secteurs à la croissance la plus rapide, avec une population de 4 milliards d'habitants et une classe moyenne en forte expansion. Par ailleurs, le trafic aérien intérieur du pays a franchi une étape historique en dépassant les 500 000 passagers par jour dès 2024. De plus, le programme UDAN a permis la mise en service de 619 liaisons et de 88 aéroports, et prévoit de l'étendre à 120 destinations supplémentaires, ce qui augure bien de l'expansion du marché.

Principaux acteurs du marché des systèmes d'information aéroportuaires :

- SITA NV (Belgique)

- Siemens AG (Allemagne)

- Groupe informatique Amadeus, SA (Espagne)

- Thales SA (France)

- International Business Machines Corporation (IBM) (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- NEC Corporation (Japon)

- Lockheed Martin Corporation (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Indra Sistemas, SA (Espagne)

- RTX Corporation (Raytheon) (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Leonardo SpA (Italie)

- Saab AB (Suède)

- Inform GmbH (Allemagne)

- Systèmes de données aéroportuaires RESA (France/International)

- Intersystems Group (Australie)

- Tata Consultancy Services Limited (TCS) (Inde)

- ADB SAFEGATE (Belgique)

- Collins Aerospace (États-Unis)

- Alstom (France)

- Assaïe (Suisse)

- SITA (Belgique)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- SITA NV est un acteur incontournable du secteur technologique aéronautique mondial, fournissant à la majorité des compagnies aériennes et des aéroports du monde des systèmes essentiels de traitement des passagers, de suivi des bagages et de communication. L'entreprise se concentre sur la fourniture de plateformes intégrées, natives du cloud, qui unifient les opérations aéroportuaires côté piste et dans les terminaux.

- Siemens AG s'appuie sur son expertise pointue en automatisation industrielle et en jumeaux numériques pour proposer des solutions complètes de gestion des bagages, de gestion des bâtiments et de contrôle opérationnel aux principaux aéroports internationaux. L'entreprise privilégie une infrastructure écoénergétique et entièrement intégrée, en phase avec les initiatives plus larges en matière d'aéroports intelligents et de développement durable.

- Amadeus IT Group, SA est spécialisée dans les systèmes de services aux passagers, le contrôle des départs et les bases de données opérationnelles aéroportuaires avancées qui facilitent une collaboration optimale entre les compagnies aériennes et les exploitants d'aéroports. L'entreprise poursuit son expansion en intégrant à son offre principale des outils de gestion d'identité biométrique et d'optimisation des ressources en temps réel.

- Thales SA allie son expertise aérospatiale aux technologies numériques de pointe pour proposer des solutions à haute fiabilité couvrant la gestion du trafic aérien, la cybersécurité, le contrôle biométrique des flux de passagers et les centres de commandement et de contrôle aéroportuaires. L'entreprise est reconnue pour son engagement fort en faveur de systèmes sécurisés et interopérables, garantissant la conformité réglementaire et la résilience opérationnelle.

- International Business Machines Corporation (IBM) apporte aux systèmes d'information aéroportuaires des solutions d'intelligence artificielle de pointe, de cloud hybride et d'analyse prédictive, permettant une prise de décision basée sur les données dans des environnements opérationnels complexes. L'entreprise collabore avec les autorités aéroportuaires pour déployer des solutions cognitives qui optimisent les temps d'escale, les programmes de maintenance et l'expérience des passagers à grande échelle.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes d'information aéroportuaires :

Le marché mondial des systèmes d'information aéroportuaires se caractérise par la présence de géants établis de l'aérospatiale et de la défense, ainsi que de fournisseurs de technologies spécialisés. L'Amérique du Nord et l'Europe demeurent les régions dominantes grâce à leur forte maturité numérique et à leurs budgets de modernisation importants. Des acteurs majeurs privilégient les acquisitions stratégiques, telles que le rachat de CCM par SITA, l'analyse de données basée sur l'IA pour des opérations prédictives et la création de laboratoires d'innovation conjoints avec les autorités aéroportuaires afin de co-développer des solutions biométriques et de traitement des passagers de nouvelle génération. Par ailleurs, en mai 2024, Collins Aerospace, une filiale de RTX, a lancé le système Collins Airport Surface Awareness System (ASAS) pour assurer la surveillance, l'enregistrement et le suivi en temps réel des équipements au sol et des aéronefs dans les aéroports, contribuant ainsi à dynamiser le secteur des systèmes d'information aéroportuaires à l'échelle mondiale.

Paysage concurrentiel du marché des systèmes d'information aéroportuaires :

Développements récents

- En mars 2026, Alstom a décroché un contrat de 437 millions de dollars pour la modernisation et la rénovation du système de transport automatisé de personnes Skyway à l'aéroport intercontinental de Houston, ainsi que pour l'extension des services de maintenance et d'exploitation pour les 15 prochaines années.

- En décembre 2025, Assaia a levé avec succès 26,6 millions de dollars américains lors d'un tour de table de série B sursouscrit, mené par la société d'investissement européenne Armira Growth, ainsi que par des investisseurs existants.

- En avril 2024, SITA a dévoilé son outil novateur de gestion aéroportuaire, connu sous le nom de SITA Airport Operations Total Optimizer, notamment lors du Passenger Terminal Expo 2024 en Allemagne.

- Report ID: 506

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.