Perspectives du marché des systèmes SONAR :

Le marché des systèmes SONAR était évalué à 5,6 milliards de dollars en 2025 et devrait atteindre 8,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,2 % sur la période 2026-2035. En 2026, la taille du marché des systèmes SONAR est estimée à 5,8 milliards de dollars.

Le marché mondial des systèmes SONAR est principalement tiré par des investissements publics soutenus. L'acquisition mondiale de systèmes SONAR est en pleine expansion, parallèlement à la modernisation des flottes navales et à l'augmentation des investissements dans la connaissance du domaine maritime par les ministères de la Défense et les agences intergouvernementales. Selon un rapport du Service de recherche du Congrès américain publié en avril 2023, la demande budgétaire de la Marine américaine pour 2024, d'un montant de 32,8 milliards de dollars, est consacrée à la construction navale, notamment aux nouveaux sous-marins et aux navires de surface capables de lutte anti-sous-marine (ASM). Ce budget est directement lié au marché, car chacune de ces plateformes requiert des systèmes sonar de pointe, remorqués et intégrés à la coque ou aux sous-marins, pour ses capacités opérationnelles essentielles. Par ailleurs, les investissements dans la supériorité acoustique des sous-marins et la modernisation des systèmes SONAR des navires de surface sont principalement liés à l'acquisition des plateformes des classes Virginia et Columbia.

Partout dans le monde, les gouvernements et les organisations consacrent des budgets importants à l'amélioration des capacités de détection sous-marine. Le département de la Défense américain indique ainsi que les dépenses consacrées aux technologies acoustiques sont élevées dans le cadre d'un vaste programme de modernisation de sa flotte. Ces investissements soutiennent les contrats d'acquisition qui profitent aux fournisseurs grâce à des accords à long terme, assurant ainsi des revenus stables aux fabricants. Selon les données du gouvernement britannique de juillet 2025, le Royaume-Uni prévoit de porter ses dépenses de défense à 2,5 % du PIB d'ici 2027, pour atteindre 3 %. Ces données montrent que l'augmentation des budgets se traduit généralement par un élargissement des acquisitions pour la modernisation navale, les moyens de lutte anti-sous-marine et les capacités de surveillance sous-marine, autant de domaines fortement dépendants des systèmes sonar avancés. Cette trajectoire budgétaire claire souligne des perspectives de demande stables et croissantes pour les fabricants de systèmes sonar dans le secteur de la défense.

Clé Système SONAR Résumé des informations sur le marché:

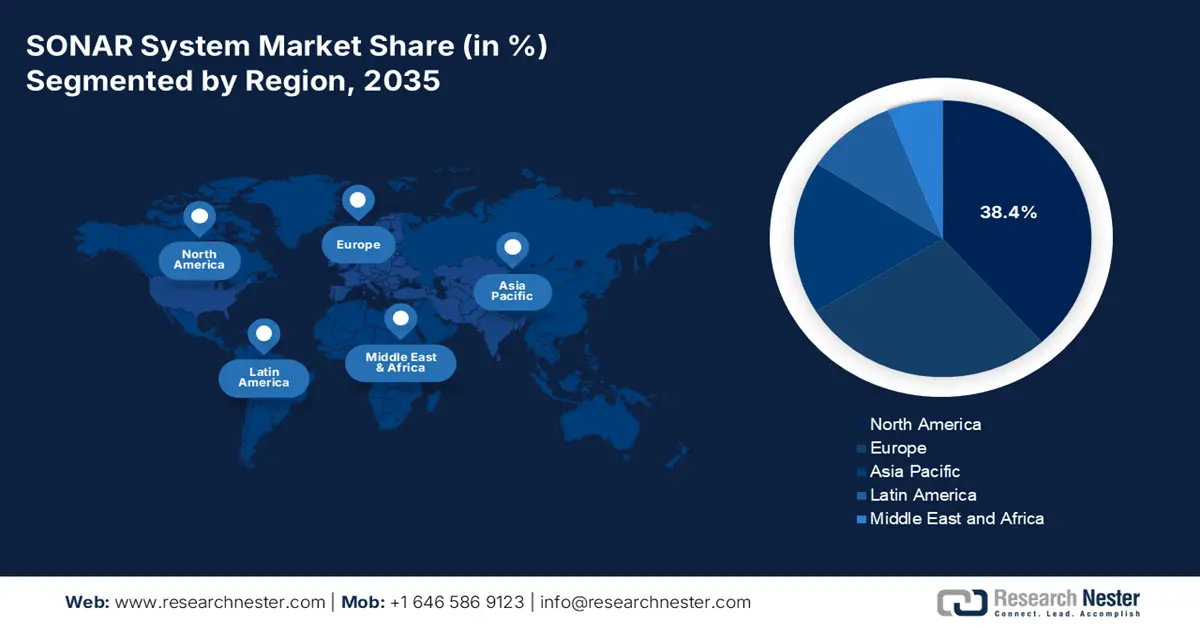

Points saillants régionaux :

- L'Amérique du Nord devrait s'assurer une part de marché de 38,4 % d'ici 2035 sur le marché des systèmes SONAR, grâce à des dépenses de défense importantes et à des programmes de guerre sous-marine de nouvelle génération, dus à sa souveraineté technologique.

- D’ici 2035, la région Asie-Pacifique devrait enregistrer un TCAC de 7,5 % entre 2026 et 2035, propulsée par la modernisation navale régionale et l’intensification des exigences en matière de sécurité maritime.

Analyse du segment :

- Le segment des systèmes sur le marché des systèmes SONAR devrait représenter une part de 68,4 % d'ici 2035, soutenu par des priorités d'approvisionnement favorisant les plateformes matérielles intégrées telles que les réseaux de sonars et les unités de traitement intégrées aux navires de guerre.

- On prévoit que les eaux profondes représenteront le principal segment en profondeur d'ici 2035, soutenues par le développement des initiatives de défense et d'exploration en eaux profondes, impulsées par les besoins croissants en matière de lutte anti-sous-marine et de cartographie des fonds marins.

Principales tendances de croissance :

- La compétition entre grandes puissances et la modernisation navale

- Expansion des infrastructures éoliennes offshore

Principaux défis :

- Cycles d'approvisionnement public prolongés et imprévisibles

- Coûts de recherche et développement colossaux

Acteurs clés : Raytheon Technologies (États-Unis), Présentation de l’entreprise, Stratégie commerciale, Offres de produits clés, Performance financière, Indicateurs clés de performance, Analyse des risques, Développements récents, Présence régionale, Analyse SWOT, Lockheed Martin (États-Unis), L3Harris Technologies (États-Unis), General Dynamics (États-Unis), Northrop Grumman (États-Unis), Thales Group (France), Atlas Elektronik (Allemagne), Saab AB (Suède), Kongsberg Gruppen (Norvège), Leonardo SpA (Italie), Mitsubishi Heavy Industries (Japon), Furuno Electric Co., Ltd. (Japon), Hanwha Group (Corée du Sud), LIG Nex1 (Corée du Sud), Bharat Electronics Limited (Inde), Hindustan Aeronautics Limited (Inde), Sonartech Atlas (Australie), Sinar Jernih Sdn Bhd (Malaisie), Ultra Electronics (Royaume-Uni), ASELSAN (Turquie).

Mondial Système SONAR Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,6 milliards de dollars américains

- Taille du marché en 2026 : 5,8 milliards de dollars américains

- Taille du marché prévue : 8,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, France, Japon

- Pays émergents : Inde, Corée du Sud, Australie, Norvège, Singapour

Last updated on : 5 December, 2025

Marché des systèmes SONAR - Facteurs de croissance et défis

Facteurs de croissance

- Compétition entre grandes puissances et modernisation navale : L’intensification de la compétition stratégique, principalement dans la région indo-pacifique, est le principal moteur du marché. Les nations font de la modernisation navale une priorité afin d’assurer leur suprématie sous-marine. En témoigne le rapport du sous-secrétaire adjoint à la Marine (Budget) de février 2024, qui indique que la demande budgétaire de l’US Navy pour 2025 s’élève à 32,4 milliards de dollars pour la construction navale, principalement axée sur les nouveaux sous-marins et les navires de lutte anti-sous-marine. Les alliances stratégiques telles que l’accord AUKUS renforcent encore la demande en technologies sonar avancées. Ce contexte génère des contrats d’approvisionnement à long terme et à forte valeur ajoutée pour les fabricants capables de fournir des systèmes de guerre sous-marine intégrés. Une tendance émergente essentielle est l’accent mis sur l’interopérabilité des systèmes sonar entre les marines alliées afin de permettre des opérations conjointes fluides et de maintenir un avantage maritime collectif.

- Développement des infrastructures éoliennes en mer : Ce secteur représente un moteur commercial majeur pour le marché des systèmes SONAR. Cette dynamique des énergies renouvelables génère une demande B2B soutenue pour les sonars multifaisceaux et à balayage latéral haute résolution, indispensables à la caractérisation des sites avant construction, au levé topographique des tracés de câbles et à la surveillance continue des infrastructures. À titre d'exemple, un rapport du Département de l'Énergie des États-Unis, publié en mars 2023, souligne que l'éolien en mer est une source d'énergie propre en pleine croissance, avec 50 GW installés répartis sur plus de 250 projets en 2022. Les États-Unis disposent de 42 MW installés et d'un portefeuille de projets de 40 GW, soutenu par des objectifs fédéraux de 30 GW d'ici 2030 et de 15 GW d'éolien flottant en mer d'ici 2035, auxquels s'ajoutent des engagements au niveau des États totalisant au moins 39 GW d'ici 2040. Ces données mettent en évidence la nécessité d'une caractérisation approfondie des fonds marins, de levés topographiques des tracés de câbles sous-marins, d'une surveillance des structures et d'évaluations environnementales, autant d'éléments qui reposent sur des technologies sonar commerciales avancées pour garantir la sécurité de la construction et l'exploitation à long terme.

- Protection des infrastructures sous-marines critiques : La protection des infrastructures sous-marines critiques, telles que les câbles de communication et les oléoducs, est devenue le principal moteur du marché des systèmes SONAR. Les récents événements géopolitiques ont mis en évidence leur vulnérabilité, entraînant une augmentation des investissements publics et privés dans la sécurité des fonds marins. En réponse, l’OTAN a créé une cellule de coordination dédiée aux infrastructures sous-marines critiques et ses États membres renforcent leurs capacités de guerre sous-marine. Cette priorité stratégique génère une forte demande en systèmes de sonar de surveillance en réseau avancés, en véhicules sous-marins autonomes équipés de sonars de pointe et en sonars d’inspection spécialisés pour la surveillance continue, la détection des menaces et l’évaluation des dommages après incident.

Défis

- Cycles d'approvisionnement public longs et imprévisibles : la dépendance aux budgets de la défense soumet les fournisseurs à un processus d'approvisionnement long et souvent politisé. Un programme peut s'étendre sur une décennie, de l'appel d'offres au déploiement. Par exemple, le programme de sous-marins nucléaires d'attaque (SSN(X)) de nouvelle génération de l'US Navy nécessite une nouvelle suite sonar, dont la construction ne devrait pas débuter avant les années 2030. Cela exige une immense résilience financière de la part des fabricants, qui doivent maintenir leurs activités de R&D sans revenus garantis. Les petites entreprises manquent souvent de capitaux pour faire face à ces cycles, ce qui les contraint à jouer un rôle de sous-traitant plutôt que d'intégrateur de systèmes principal.

- Coûts de recherche et développement colossaux : le développement d’une technologie sonar avancée, notamment dans des domaines tels que le traitement du signal basé sur l’IA et les systèmes multistatiques, exige un investissement massif et soutenu. Par exemple, Raytheon, leader du marché, investit massivement dans la R&D des capteurs pour l’ensemble de son portefeuille. Or, un nouvel entrant souhaitant rivaliser devrait investir des centaines de millions d’euros sur plusieurs années rien que pour atteindre la parité technologique, ce qui crée une barrière à l’entrée quasi insurmontable et consolide la domination des grands acteurs de la défense déjà établis.

Taille et prévisions du marché des systèmes SONAR :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,2% |

|

Taille du marché de l'année de référence (2025) |

5,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

8,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes SONAR :

Analyse des segments de solutions

Au sein du marché des systèmes sonar, segmenté par solution, ce système domine et devrait détenir une part de marché de 68,4 % d'ici 2035. Cette position dominante s'explique par le fait que les contrats d'acquisition financent principalement le matériel, comme les antennes sonar, les émetteurs, les unités de traitement et les écrans intégrés à des plateformes telles que les navires et les sous-marins. Bien que les logiciels et les services de données connaissent une forte croissance, ils sont souvent inclus dans les systèmes initiaux indispensables à la construction de nouveaux navires, et les modernisations majeures consolident leur avantage financier. À titre d'exemple, l'investissement de l'US Navy dans ces systèmes est manifeste dans le financement continu du Surface Ship Combat System, une suite intégrée de lutte anti-sous-marine qui combine plusieurs technologies sonar en un système unique et cohérent pour sa flotte de surface.

Analyse des segments de profondeur

Au sein du segment « profondeur », les eaux profondes constituent le sous-segment le plus important et devraient représenter une part considérable du marché d'ici 2035. Ce segment est porté par la défense et l'exploration des ressources dans les zones océaniques. Cette croissance est alimentée par l'accent stratégique mis sur la lutte anti-sous-marine en haute mer et l'expansion des prospections minières en eaux profondes. Les opérations navales nécessitent des sonars d'eaux profondes pour détecter les sous-marins de pointe, tandis que des organisations telles que la NOAA et des entreprises commerciales les utilisent pour cartographier et surveiller de vastes zones inexplorées des fonds marins. Un indicateur statistique clé est que l'US Navy a demandé 2,4 milliards de dollars de financement pour l'acquisition du deuxième sous-marin de classe Columbia en 2024 et 3,4 milliards de dollars d'acomptes pour les futurs sous-marins, soit un total de 5,8 milliards de dollars, selon le Service de recherche du Congrès en octobre 2023. Cela renforce l'engagement à long terme de la Marine américaine à construire 12 sous-marins de classe Columbia, considérés comme le volet le plus résistant de la triade nucléaire, de multiples sources gouvernementales confirmant la priorité de financement du programme pour 2024.

Analyse du segment de plateforme

D'ici 2035, le segment des navires de guerre dominera le marché des plateformes et représentera près de la moitié du chiffre d'affaires total. Cette situation résulte directement des dépenses mondiales de défense soutenues, consacrées à la sécurité maritime et à la modernisation des flottes. Le principal moteur de cette croissance est le besoin de capacités de lutte anti-sous-marine avancées, qui requièrent les systèmes sonar les plus performants et les plus coûteux, notamment les sonars remorqués de coque et les sonars à profondeur variable. L'engagement financier est clair : des investissements importants sont consentis pour la construction navale, notamment pour les nouveaux sous-marins de classe Virginia et les destroyers de classe Arleigh Burke, dont l'efficacité repose fondamentalement sur leurs systèmes sonar intégrés, garantissant ainsi la position dominante de ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Plate-forme |

|

Produit |

|

Application |

|

Solution |

|

Gamme |

|

Profondeur |

|

Installation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes SONAR - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché et devrait représenter 38,4 % des revenus d'ici 2035. Cette domination s'explique par les importants budgets de défense consacrés à la guerre sous-marine et à la souveraineté technologique. Le département de la Défense américain privilégie la supériorité acoustique afin de contrer les investissements de ses concurrents dans les systèmes de nouvelle génération destinés aux sous-marins des classes Columbia et Virginia et au programme de destroyers DDG(X). Les principales tendances du marché incluent l'intégration de l'IA/ML pour le traitement des données, le déploiement de réseaux de sonars multistatiques et distribués utilisant des drones sous-marins (UUV), et la modernisation des flottes existantes. Des alliances stratégiques telles qu'AUKUS accélèrent le développement de sonars avancés et la collaboration transfrontalière avec les pays alliés. Le rythme soutenu des fusions-acquisitions garantit le maintien du leadership technologique et commercial de la région tout au long de la période de prévision.

Fusions et acquisitions de SONAR Systems aux États-Unis et au Canada

Année | Acquéreur | Société cible/acquise | Pays | Description/Objectif |

2023 | NORBIT ASA | Ping DSP | Canada | Acquisition d'une société canadienne de technologies maritimes spécialisée dans la technologie avancée des sonars interférométriques à balayage latéral pour la cartographie des eaux peu profondes et l'exploration sous-marine. |

2024 | Kraken Robotics | - (Attribution de contrats) | Canada | Obtention de contrats d'une valeur de 1,1 million de dollars pour des systèmes de sonar à synthèse d'ouverture AquaPix, élargissant ainsi sa présence technologique dans le domaine des sonars, sans toutefois constituer une acquisition. |

2025 | Découverte de Kongsberg | Sonatech | NOUS | Acquisition destinée à développer les capacités des systèmes acoustiques et sonars sous-marins, notamment pour les applications de défense. |

2023 | Océans généraux | Tritech International (mentionné indirectement) | NOUS | Acteur majeur des systèmes de sonar sous-marin, impliqué dans divers projets d'expansion et de développement. |

Sources : Kraken Robotics (octobre 2022), Kongsberg (juin 2025), General Oceans (2023), Ping DSP (novembre 2023)

Le marché américain se caractérise par des investissements massifs dans les systèmes de guerre sous-marine intégrés. Ce marché est stimulé par l'accent mis par la Stratégie de défense nationale sur la compétitivité maritime. Une tendance majeure est le passage à des réseaux de sonars multistatiques et distribués, utilisant des véhicules sans pilote comme nœuds de télédétection pour étendre les zones de surveillance. Le projet « Ocean of Things » de la DARPA en est un exemple. Par ailleurs, d'importants efforts de recherche et développement sont consacrés au traitement du signal par intelligence artificielle afin de contrer les menaces acoustiques avancées. Le principal moteur de cette croissance demeure le programme de construction navale de la Marine, le seul programme de la classe Columbia représentant un investissement de 130 milliards de dollars pour l'acquisition de 12 sous-marins nucléaires lanceurs d'engins balistiques de cette classe. Ces données soulignent que l'importance du budget d'acquisition engendre une forte demande à long terme pour les technologies de sonar naval haute performance.

Le marché canadien des sonars est principalement motivé par l’impératif de protéger la souveraineté arctique et de moderniser les capacités du Commandement de la défense aérospatiale de l’Amérique du Nord (NORAD). La tendance majeure est l’acquisition de nouvelles plateformes équipées de systèmes de lutte anti-sous-marine (LASM) modernes, notamment le programme des bâtiments de combat de surface canadiens qui comprendront des systèmes sonar de pointe pour les opérations en haute mer et dans l’Arctique. Cette orientation s’inscrit dans le cadre de la politique de défense « Forte, sécuritaire et engagée », qui prévoit un investissement de 62,3 milliards de dollars américains sur 20 ans, pour un total de dépenses de défense de 553 milliards de dollars américains. Les investissements visant à relever les défis acoustiques uniques de l’environnement arctique nécessitent des sonars spécialisés pour la détection et la surveillance sous la glace, une capacité essentielle à la connaissance du domaine dans ses approches nordiques. Cette orientation stratégique positionne le Canada comme un marché clé et un chef de file en matière de technologies sonar spécialisées pour l’Arctique.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des systèmes sonar qui connaît la croissance la plus rapide et devrait afficher un taux de croissance annuel composé (TCAC) de 7,5 % entre 2026 et 2035. Ce marché est porté par l'intense modernisation navale, les différends territoriaux et la nécessité de sécuriser les voies maritimes stratégiques. L'expansion navale massive de la Chine, notamment sa flotte sous-marine, est un facteur clé qui incite les pays voisins à investir massivement dans la lutte anti-sous-marine. Parmi les principales tendances, on note le développement national de systèmes sonar afin de réduire la dépendance aux importations, principalement en Corée du Sud et en Inde, ainsi qu'un intérêt croissant pour l'intégration du sonar aux véhicules de surface et sous-marins autonomes. Les accords de sécurité, tels que le pacte Australie-Royaume-Uni-États-Unis, accélèrent le transfert de technologies de pointe et créent une structure de demande à plusieurs niveaux entre les pays alliés et non alliés de la région.

Le marché chinois est caractérisé par une expansion rapide, impulsée par l'État, visant à atteindre la parité acoustique avec les puissances occidentales. Le principal moteur de cette expansion est la croissance sans précédent de la marine de l'Armée populaire de libération, devenue la plus importante au monde en nombre de navires. Cette expansion comprend une flotte massive de sous-marins, nucléaires et conventionnels, chacun nécessitant des sonars de conception indigène de pointe. Une tendance majeure est l'investissement massif dans la recherche pour pallier les faiblesses traditionnelles de la Chine en matière d'acoustique sous-marine et de traitement du signal. Cette tendance est corroborée par les données de la Brussels School of Governance de juin 2024, qui indiquent que le budget de la défense chinois a atteint 1 670 milliards de yuans en 2024, garantissant un financement soutenu pour les systèmes de nouvelle génération, couvrant les plateformes de surface, sous-marines et autonomes, afin de sécuriser les eaux proches de la Chine et ses intérêts maritimes mondiaux.

Le marché des systèmes sonar au Japon est marqué par une évolution stratégique induite par la montée des menaces maritimes régionales. Cette évolution se traduit par un changement de politique fondamental, illustré par la nouvelle Stratégie de défense nationale, qui considère les capacités de contre-attaque comme essentielles. Un facteur déterminant est le besoin urgent de renforcer les capacités de lutte anti-sous-marine face à des sous-marins de plus en plus actifs et discrets dans les eaux environnantes. La tendance majeure est la modernisation de la flotte, avec des investissements importants dans de nouveaux sous-marins d'attaque de classe Taigei et des frégates polyvalentes de classe Mogami, tous équipés des systèmes sonar japonais les plus avancés. Selon le Forum Asie de l'Est de mai 2023, le Japon prévoit d'investir 43 000 milliards de yens dans la défense entre 2023 et 2027, ce qui alimente directement l'acquisition et la recherche et développement dans le domaine des sonars. Cet effort national concerté renforce la position du Japon en tant que leader des technologies de lutte anti-sous-marine avancées et acteur clé du marché régional des sonars.

Aperçu du marché européen

Le marché des systèmes sonar en Europe est en pleine expansion, porté par les initiatives de défense collaborative et les programmes nationaux de modernisation visant à renforcer la sécurité maritime et les capacités de lutte anti-sous-marine. Ce développement est principalement dû à la réponse collective face à l'intensification de l'activité sous-marine dans l'Atlantique Nord et la mer Baltique, qui exige des systèmes de détection avancés. Parmi les tendances clés, on note le développement de systèmes sans pilote, avec des projets tels que le Fonds européen de défense qui alloue des fonds importants aux systèmes navals sans pilote intégrant des sonars. On observe également une forte volonté d'interopérabilité entre les alliés de l'OTAN, conduisant à des acquisitions standardisées. Par ailleurs, des programmes nationaux, comme les frégates britanniques Type 26 et françaises FDI, intègrent des systèmes sonar de nouvelle génération, stimulant ainsi la croissance du marché régional et les progrès technologiques.

Le Royaume-Uni devrait détenir la plus grande part de revenus en Europe d'ici 2035, grâce à sa stratégie navale indépendante et à son engagement en faveur d'une présence mondiale. Parmi les principaux facteurs de croissance figurent la livraison en cours du programme de huit frégates Type 26 destinées à la lutte anti-sous-marine et le projet de frégates Type 32. L'engagement du Royaume-Uni se traduit par sa promesse d'accroître ses dépenses de défense, dont une part importante est allouée à la Royal Navy. La stratégie nationale de construction navale définit un programme de nouveaux navires afin de garantir une demande soutenue en systèmes sonar avancés et ainsi maintenir la supériorité sous-marine dans l'Atlantique Nord et au-delà. Par ailleurs, les fusions-acquisitions d'entreprises dynamisent le marché ; par exemple, en septembre 2025, HII et Thales ont annoncé l'intégration réussie et la réalisation d'un exercice sur le terrain du sonar Thales SAMDIS1 600 avec le drone sous-marin de nouvelle génération REMUS 620 de HII. Cette synergie entre la stratégie nationale et la collaboration industrielle renforce la position du Royaume-Uni en tant que pôle central des technologies de guerre sous-marine de nouvelle génération.

La France devrait dominer le marché européen des systèmes sonar, portée par son engagement en faveur de la souveraineté de défense et par un marché de l'exportation navale florissant. Cette croissance est alimentée par l'acquisition en cours de cinq frégates FDI pour la Marine nationale, toutes équipées du sonar Kingclip Mk II, et par le développement du sous-marin lanceur de missiles balistiques de nouvelle génération SNLE 3G. Selon le rapport RFI de juillet 2025, la loi de programmation militaire 2024-2030 du ministère des Armées alloue 413 milliards d'euros, dont un investissement substantiel dans les forces de défense. Une tendance majeure est la collaboration européenne, à l'instar du programme de lutte contre les mines maritimes mené avec le Royaume-Uni, qui utilise des navires de surface sans équipage dotés de sonars intégrés, renforçant ainsi le rôle de la France comme acteur clé du développement des technologies de guerre sous-marine en Europe.

Principaux acteurs du marché des systèmes SONAR :

- Raytheon Technologies (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Lockheed Martin (États-Unis)

- L3Harris Technologies (États-Unis)

- General Dynamics (États-Unis)

- Northrop Grumman (États-Unis)

- Groupe Thales (France)

- Atlas Elektronik (Allemagne)

- Saab AB (Suède)

- Kongsberg Gruppen (Norvège)

- Leonardo SpA (Italie)

- Mitsubishi Heavy Industries (Japon)

- Furuno Electric Co., Ltd. (Japon)

- Groupe Hanwha (Corée du Sud)

- LIG Nex1 (Corée du Sud)

- Bharat Electronics Limited (Inde)

- Hindustan Aeronautics Limited (Inde)

- Atlas Sonartech (Australie)

- Sinar Jernih Sdn Bhd (Malaisie)

- Ultra Electronics (Royaume-Uni)

- ASELSAN (Turquie)

- Raytheon Technologies fait progresser le marché des systèmes SONAR en misant sur une meilleure connaissance du domaine et une autonomie accrue. Ses initiatives stratégiques consistent à développer des capteurs acoustiques avancés et des algorithmes de traitement du signal pour la flotte de surface et les sous-marins de l'US Navy. L'intégration de l'intelligence artificielle représente une avancée majeure, permettant d'améliorer la classification des cibles et de réduire la charge de travail des opérateurs. Ces efforts, souvent menés dans le cadre de contrats avec les agences de recherche du Pentagone, visent à fournir des capacités de guerre sous-marine supérieures afin de maintenir un avantage stratégique dans les environnements maritimes contestés.

- Lockheed Martin façonne le marché des systèmes SONAR grâce à son expertise en systèmes de combat intégrés et en plateformes sans pilote. L'entreprise est pionnière dans l'utilisation de systèmes sonar avancés pour les véhicules sous-marins autonomes, permettant des missions de renseignement, de surveillance et de reconnaissance continues. Parmi ses avancées majeures figurent les systèmes sonar multistatiques, où un réseau de nœuds distribués, incluant des véhicules sans pilote, collaborent pour créer une image sous-marine plus complète et fiable. L'entreprise a réalisé un chiffre d'affaires net de 71 043 millions de dollars en 2024.

- L3Harris Technologies innove sur le marché en privilégiant les déploiements compacts et les solutions en réseau. Son expansion stratégique repose sur la création de sonars de pointe pour les véhicules sous-marins autonomes de petite et moyenne taille, rendant ainsi les capacités avancées accessibles à un plus large éventail de plateformes. Un progrès majeur réside dans son approche des systèmes à architecture ouverte, qui permet l'intégration rapide des nouvelles technologies sonar et un partage de données fluide au sein des réseaux navals, améliorant ainsi l'interopérabilité des flottes et la rapidité de décision.

- General Dynamics est un acteur incontournable du marché des systèmes sonar, notamment grâce à son rôle de constructeur de sous-marins nucléaires pour l'US Navy. Ses initiatives stratégiques sont axées sur le développement et l'intégration des réseaux sonar les plus performants, tels que le sonar de proue à grande ouverture et les réseaux à grande ouverture légers pour les classes Virginia et Columbia. Cette supériorité acoustique garantit aux sous-marins de nouvelle génération une furtivité et des capacités de détection inégalées, contribuant ainsi de manière essentielle à la domination sous-marine. Pour l'exercice 2024, le chiffre d'affaires de l'entreprise a progressé de 12,9 % pour atteindre 47,7 milliards de dollars.

- Northrop Grumman fait progresser le marché des systèmes SONAR en étant à la pointe de l'innovation dans le domaine des capteurs acoustiques et du traitement des données. Sa stratégie est axée sur le développement et la production des composants sonar essentiels, notamment les antennes actives passives sphériques et les sonars remorqués, qui constituent l'épine dorsale des bâtiments de combat de surface de l'US Navy. Un progrès majeur réside dans son investissement dans les technologies de calcul avancé et de fusion de données, qui ont permis de traiter les données complexes du marché des systèmes SONAR afin de fournir aux commandants des systèmes de combat une vision opérationnelle commune, claire et exploitable.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial est très concurrentiel et se caractérise par un mélange de géants de la défense bien établis et d'entreprises technologiques spécialisées. Les principaux acteurs américains et européens dominent le secteur de la défense haut de gamme, portés par la modernisation et des budgets considérables. Les initiatives stratégiques se concentrent fortement sur la recherche et le développement afin d'améliorer le traitement du signal, l'autonomie et les capacités multistatiques. Les entreprises multiplient les partenariats stratégiques, les fusions et les acquisitions pour élargir leur portefeuille technologique et leur présence sur le marché mondial. Par exemple, Coda Octopus Group, Inc., fournisseur de technologies de sonar d'imagerie pour le renseignement sous-marin en temps réel et de technologies de plongée de pointe, a annoncé avoir finalisé l'acquisition de Precision Acoustics Limited, basée à Dorchester (Royaume-Uni), en novembre 2024. Par ailleurs, on observe une tendance croissante à adapter les sonars de qualité militaire à des applications commerciales dans les secteurs de l'énergie offshore, de la sécurité maritime et de l'exploration sous-marine, afin de diversifier les sources de revenus et de conquérir les marchés émergents.

Paysage concurrentiel du marché des systèmes SONAR :

Développements récents

- En juin 2025, Wavefront Systems a annoncé avoir étendu sa gamme de sonars Solstice MAS pour eaux profondes avec des variantes de 1500 m et 3000 m afin d'améliorer la compatibilité avec les plateformes en eaux profondes et les systèmes autonomes.

- En avril 2025, Kraken Robotics Inc. a annoncé le lancement d'un service de sonar à synthèse d'ouverture (SAS) destiné au marché mondial de l'énergie offshore. L'équipe des services commerciaux de Kraken proposera à la location des systèmes SAS remorqués KATFISH dédiés à partir de juillet 2025.

- Report ID: 2794

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.