Perspectives du marché des systèmes de positionnement dynamique :

Le marché des systèmes de positionnement dynamique était évalué à 6,9 milliards de dollars en 2025 et devrait atteindre 13,1 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 6,6 % sur la période 2026-2035. En 2026, la taille du marché des systèmes de positionnement dynamique est estimée à 7,3 milliards de dollars.

Le marché mondial des systèmes de positionnement dynamique (DP) est étroitement lié à l'activité énergétique offshore, aux réglementations en matière de sécurité maritime et aux programmes de modernisation des flottes soutenus par les gouvernements et les organismes intergouvernementaux. Selon les données d'Earth Justice d'octobre 2024, la production pétrolière offshore représentait près de 30 % de la production mondiale de pétrole brut en 2023, les investissements soutenus dans les gisements en eaux profondes et ultra-profondes exigeant des capacités de maintien de position des navires de haute précision. Par ailleurs, l'Organisation maritime internationale (OMI) continue d'appliquer des cadres stricts en matière de sécurité et d'environnement, notamment par le biais de conventions telles que SOLAS, ce qui stimule la demande de systèmes de contrôle des navires avancés afin de réduire les risques de collision et d'échouement. De plus, les dépenses d'investissement mondiales dans le secteur offshore devraient connaître une croissance soutenue au cours de la décennie, renforçant ainsi les cycles d'acquisition de navires intégrant des systèmes de positionnement dynamique dans les secteurs du pétrole et du gaz et des énergies renouvelables.

Par ailleurs, les administrations maritimes et les agences de défense allouent des budgets à la modernisation des flottes et aux capacités de navigation autonome intégrant des architectures de positionnement dynamique (DP). Selon les données du Département de la Guerre américain (avril 2024), le budget du Département de la Défense comprend plus de 48 milliards de dollars pour la construction navale et les systèmes maritimes, soutenant l'intégration et les technologies avancées de navigation et de contrôle sur les plateformes navales. De même, on observe une adoption croissante des systèmes numériques de navigation et de positionnement en Europe afin d'améliorer la sécurité opérationnelle et de réduire les émissions dans les eaux de l'UE. Les programmes de recherche halieutique et océanographique financés par des agences telles que la NOAA (National Oceanic and Atmospheric Administration), selon les données de septembre 2023, utilisent également des navires équipés de systèmes DP pour des opérations de levés de précision. La NOAA exploite une flotte de plus de 15 navires de recherche et de levés. Ces données alimentent la demande sur le marché des applications maritimes commerciales et gouvernementales.

Clé Système de positionnement dynamique Résumé des informations sur le marché:

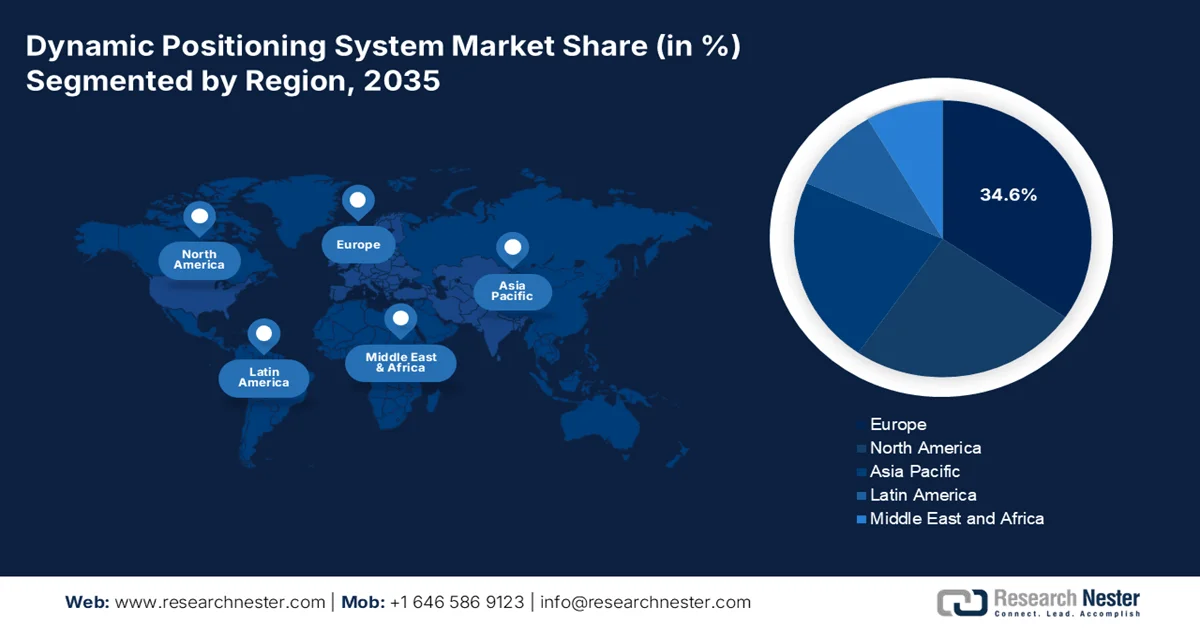

Points saillants régionaux :

- Le marché européen des systèmes de positionnement dynamique devrait représenter 34,6 % du marché d'ici 2035, sous l'impulsion du développement de l'éolien offshore en mer du Nord et en mer Baltique, ainsi que de la modernisation des flottes navales des États membres de l'OTAN.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % sur la période 2026-2035, grâce à la modernisation croissante des forces navales, à l'exploration énergétique en mer et à l'expansion des parcs éoliens.

Analyse du segment :

Le sous-segment des activités de modernisation/mise à niveau du marché des systèmes de positionnement dynamique devrait représenter 58,7 % de ce marché d'ici 2035, sous l'effet du vieillissement des flottes offshore et du durcissement des réglementations en matière d'émissions.

Le sous-segment diesel-électrique de la propulsion devrait conserver une position dominante jusqu'en 2035, grâce à son adoption généralisée dans la modernisation des navires et l'exploitation des ferries, ainsi qu'au respect des normes d'émission strictes.Principales tendances de croissance :

- Croissance des installations et de la maintenance des éoliennes offshore

- Réglementations environnementales et objectifs de réduction des émissions

Principaux défis :

- défis complexes d'intégration et techniques

- Conformité réglementaire et audits périodiques des systèmes

Acteurs clés : ABB Ltd., Navis Engineering, Rolls-Royce Solutions, Wärtsilä Corporation, Praxis Automation & Technology BV, Reygar Ltd, Marine Technologies, LLC, Norcontrol, Mitsui E&S Shipbuilding Co., Ltd., Tokyo Keiki Inc., Navis Navtech, L3Harris Technologies, Offshore Systems & Marine Dynamics.

Mondial Système de positionnement dynamique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,9 milliards de dollars américains

- Taille du marché en 2026 : 7,3 milliards de dollars américains

- Taille du marché prévue : 13,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,6 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Europe (part de marché de 34,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Norvège, Corée du Sud, Allemagne

- Pays émergents : Inde, Brésil, Vietnam, Indonésie, Arabie saoudite

Last updated on : 30 April, 2026

Marché des systèmes de positionnement dynamique : facteurs de croissance et défis

Facteurs de croissance

- Croissance de l'installation et de la maintenance de l'éolien offshore : les financements publics et les politiques en faveur des énergies renouvelables stimulent le déploiement des systèmes de positionnement dynamique (DP). Selon le Département de l'Énergie des États-Unis (données de mars 2023), le pays vise une capacité éolienne offshore de 30 GW d'ici 2030. De son côté, la Commission européenne ambitionne d'atteindre 300 GW d'ici 2050, d'après les données de l'Observatoire européen de l'hydrogène (juin 2025). Ces rapports alimentent la demande de navires spécialisés équipés de systèmes DP pour l'installation des turbines et le câblage sous-marin. Ces opérations exigent une grande précision de positionnement dans les environnements marins difficiles, rendant les systèmes DP indispensables. Les partenariats avec les chantiers navals et les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) spécialisées dans les énergies renouvelables peuvent déboucher sur des contrats à long terme. Par ailleurs, les opérations de maintenance des parcs éoliens installés génèrent une demande pour des navires de service équipés de systèmes DP, assurant ainsi un flux de revenus régulier sur le marché de l'après-vente.

- Réglementations environnementales et objectifs de réduction des émissions : les objectifs de réduction des émissions imposés par les gouvernements influencent la conception des navires et l’intégration des systèmes de positionnement dynamique (DP). Selon les données du Climate Action Accelerator d’octobre 2025, l’OMI vise une réduction de 50 % des émissions de gaz à effet de serre du transport maritime d’ici 2050, incitant les opérateurs à privilégier les navires économes en carburant et hybrides équipés de systèmes DP optimisés. Ces systèmes réduisent la consommation de carburant en améliorant l’efficacité du maintien en position et en minimisant l’utilisation inutile de la propulsion. Par ailleurs, les politiques nationales promouvant les corridors de navigation écologiques et les navires à faibles émissions stimulent la demande de modernisation et de construction neuve. Cette transition vers des opérations maritimes durables offre des opportunités d’innovation dans les architectures DP basse consommation et l’optimisation logicielle.

- Numérisation et initiatives maritimes autonomes : les programmes de transformation numérique soutenus par les gouvernements stimulent l’adoption des systèmes de positionnement dynamique avancés dans le cadre des navires autonomes. L’Agence européenne pour la sécurité maritime (AESM) met l’accent sur la navigation numérique et l’automatisation pour améliorer la sécurité et l’efficacité maritimes. De même, les stratégies maritimes nationales de pays comme le Japon et la Norvège encouragent les essais de navigation autonome, où les systèmes de positionnement jouent un rôle crucial dans le maintien de la position du navire sans intervention manuelle. Ces initiatives bénéficient de financements publics et de cadres réglementaires expérimentaux, permettant le déploiement concret des technologies autonomes. L’évolution vers l’autonomie représente une perspective de croissance à long terme, les gouvernements jouant un rôle de pionniers et de facilitateurs grâce à des financements et un soutien réglementaire.

Défis

- Intégration complexe et défis techniques : la mise en œuvre d’un système de positionnement dynamique (DPS) ne se résume pas à une simple installation plug-and-play ; elle exige une intégration parfaite avec les systèmes de propulsion, de navigation, de communication et d’alimentation électrique du navire. Une intégration inadéquate peut engendrer des performances irrégulières, des temps d’arrêt accrus et des risques opérationnels plus importants. L’étalonnage des capteurs et la personnalisation du logiciel de contrôle nécessitent une expertise technique et des compétences d’ingénierie spécialisées, ce qui entraîne fréquemment des retards de mise en service et une période d’apprentissage plus longue pour les équipages. Ces difficultés freinent l’adoption de ces systèmes par les entités maritimes moins avancées technologiquement.

- Conformité réglementaire et audits périodiques des systèmes : Les fabricants de systèmes de positionnement dynamique doivent composer avec la complexité des réglementations maritimes internationales, notamment les directives de l’OMI et les exigences des sociétés de classification. Chaque classe de navire impose des niveaux de redondance spécifiques, des mécanismes de sécurité intégrés et des audits périodiques pour garantir la conformité aux normes de sécurité. Par ailleurs, la conformité réglementaire et les audits périodiques des systèmes constituent un frein majeur au développement du marché, car ils augmentent les coûts opérationnels et créent des obstacles à l’entrée sur le marché pour les nouveaux fournisseurs ne disposant pas de procédures de certification établies.

Taille et prévisions du marché des systèmes de positionnement dynamique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

6,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

13,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de positionnement dynamique :

Analyse du segment de réaménagement

Dans le secteur de la rénovation, le sous-segment des activités de modernisation/mise à niveau domine le marché des systèmes de positionnement dynamique et devrait représenter 58,7 % de la valeur totale d'ici fin 2035. Ce segment est porté par le vieillissement des flottes offshore et les nouvelles réglementations en matière d'émissions. Selon les données de l'Administration maritime américaine (novembre 2022), les armateurs modernisent de plus en plus leurs navires existants afin d'améliorer leur rendement énergétique et d'atteindre les objectifs de développement durable. Par exemple, la compagnie Yang Ming Marine Transport a enregistré des économies d'énergie de 3 % à 5 % après la modernisation de deux navires avec des hélices à vitesse réduite Wärtsilä et le système EnergoProFin. Cette modernisation a consisté à réduire la vitesse de croisière de 24 à 18 nœuds et à remplacer les hélices d'origine par des hélices à pas fixe 27 % plus légères, grâce à une vitesse de rotation et une charge sur les pales réduites. Ces solutions de modernisation illustrent l'importance croissante accordée à l'optimisation des performances et à la réduction des émissions à moindre coût, sans nécessiter d'investissements dans de nouveaux navires.

Analyse du segment de propulsion

Au sein du segment de la propulsion des systèmes de positionnement dynamique (SPD), le diesel-électrique demeure le sous-segment dominant grâce à son rendement énergétique supérieur et à ses faibles émissions lors du maintien à poste. De plus, son adoption croissante, notamment pour la modernisation des navires et l'exploitation des ferries, en raison de son efficacité et de sa conformité aux normes d'émissions strictes, contribue également à son essor. Par exemple, les données EPD de mai 2021 indiquent que la modernisation d'un ferry a permis de remplacer un moteur diesel conventionnel de 357 kW (datant d'avant 1990) par un système diesel-électrique comprenant deux générateurs diesel Caterpillar de 275 kW, deux variateurs de fréquence et deux moteurs électriques de 350 kW, ainsi que l'équipement de contrôle intégré. Le système fonctionne avec un générateur alimentant les moteurs de propulsion tandis que le second sert de groupe électrogène de secours pour assurer la conformité aux normes de sécurité imposées par les autorités maritimes. Par ailleurs, les générateurs respectent les normes d'émissions IMO Tier II et USEPA Tier III, soulignant ainsi les avantages environnementaux des systèmes diesel-électriques.

Analyse de segmentation par type

Le segment des systèmes de positionnement dynamique (DP) est dominé par la classe 2, qui offre une redondance sans compartimentage complet, la rendant idéale pour la plupart des opérations en eaux profondes et éoliennes offshore. Contrairement à la classe 1, qui perd sa position en cas de simple panne, les systèmes DP de classe 2 intègrent des composants redondants tels que les alimentations, les calculateurs de contrôle et les propulseurs, permettant ainsi à un navire de maintenir sa position même après une défaillance. C'est pourquoi la classe 2 est privilégiée pour la plupart des navires de forage en eaux profondes, d'installation d'éoliennes offshore et de construction sous-marine. La classe 3 offre la plus grande redondance avec compartimentage, mais est réservée aux navires spécialisés, qu'ils opèrent en eaux ultra-profondes ou en eaux profondes, en raison de son coût élevé. De plus, la classe 2 domine le segment des systèmes DP, répondant aux besoins de la majorité des opérations offshore commerciales exigeant une disponibilité maximale sans les coûts exorbitants des systèmes de classe 3.

Notre analyse approfondie du marché des systèmes de positionnement dynamique comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Composant |

|

Type de navire |

|

Utilisateur final |

|

Propulsion |

|

Niveau d'autonomie |

|

Réaménagement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de positionnement dynamique - Analyse régionale

Aperçu du marché européen

Le marché des systèmes de positionnement dynamique (DP) en Europe est dominant et devrait représenter 34,6 % des revenus régionaux d'ici fin 2035. Cette croissance est portée par le développement de l'éolien offshore en mer du Nord et en mer Baltique, conjugué aux programmes de modernisation navale des États membres de l'OTAN. Le plan REPowerEU de la Commission européenne a accéléré la demande de navires pour l'installation d'éoliennes, la pose de câbles et les opérations de maintenance. La Norvège, le Royaume-Uni, l'Allemagne et le Danemark sont en tête en matière de navires de soutien aux parcs éoliens équipés de systèmes DP. Par ailleurs, l'EMSA a mis à jour les protocoles d'inspection des systèmes DP, exigeant des systèmes de classe 2 sur tous les navires opérant dans les infrastructures énergétiques offshore. Parmi les principales tendances, on note l'intégration du DP à la propulsion hybride à batteries pour la réduction des émissions, la surveillance à distance du DP depuis des centres terrestres et la standardisation des interfaces de référence de position pour tous les types de navires opérant dans les parcs éoliens à forte densité.

L'expansion du parc éolien offshore, conformément aux objectifs légaux fixés et à un portefeuille de projets actifs, stimule le marché des systèmes de positionnement dynamique (DP) en Allemagne . Selon les données de DEUTSCHE WINDGUARD 2023, l'Allemagne exploitait 1 566 éoliennes offshore d'une capacité de 8,5 GW, et de nouvelles installations, dont 74 fondations, témoignent d'une activité de construction soutenue. En vertu de la loi sur l'énergie éolienne offshore, le gouvernement vise au moins 30 GW d'ici 2030, entre 40 et 50 GW d'ici 2035 et 70 GW d'ici 2045, assurant ainsi une visibilité à long terme pour le développement des infrastructures offshore. Le plan de développement des sites de l'Agence fédérale maritime et hydrographique (AMH) soutient cette demande, avec 8 GW prévus d'ici 2030 et 16 GW programmés entre 2031 et 2035. Cette expansion continue alimente la demande de navires de pose de câbles et de maintenance équipés de systèmes DP, positionnant l'Allemagne comme un marché clé pour les systèmes de positionnement et de contrôle avancés.

Le déploiement de l'éolien offshore et les investissements maritimes, soutenus par le gouvernement, façonnent le marché des systèmes de positionnement dynamique (DP) au Royaume-Uni . Les données d'avril 2023 du gouvernement britannique indiquent une capacité éolienne offshore installée de plus de 14 GW en 2023, la plus élevée d'Europe. Le gouvernement s'est fixé un objectif contraignant de 50 GW de capacité éolienne offshore d'ici 2030, dont jusqu'à 5 GW d'éolien flottant, ce qui stimule la demande de navires d'installation et de service équipés de systèmes DP. Par ailleurs, les données de REGEN de juillet 2022 indiquent que le gouvernement a investi 205 millions de dollars dans un programme d'investissement dans la fabrication d'éoliennes offshore afin de soutenir les infrastructures portuaires et navales, favorisant ainsi l'adoption des systèmes de positionnement dynamique dans les activités de construction et de maintenance offshore.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de croissance la plus rapide du marché des systèmes de positionnement dynamique (DP), avec un taux de croissance annuel composé (TCAC) estimé à 7,8 % sur la période 2026-2035. Cette croissance est portée par la modernisation navale, l'exploration énergétique offshore et le développement des parcs éoliens. La Chine est en tête en matière de navires de forage équipés de systèmes DP pour l'exploitation pétrolière et gazière en eaux profondes en mer de Chine méridionale. Le Japon et la Corée du Sud privilégient les navires de guerre équipés de systèmes DP et les pétroliers navettes à destination de l'Arctique. En Inde, le marché est dynamisé par les incitations à l'exploration en eaux profondes du ministère du Pétrole et du Gaz naturel et par l'expansion de la flotte de la marine indienne. La Malaisie dispose d'une flotte stable de navires DP soutenant les activités nationales de production et de démantèlement offshore. Parmi les principales tendances, on note l'intégration du DP à la navigation autonome pour les navires de levés sans équipage, l'adoption de la propulsion hybride pour se conformer aux normes d'émissions IMO Tier III et le développement des centres de formation au DP en Inde et en Malaisie afin de pallier la pénurie d'équipages qualifiés.

L'augmentation des dépenses de défense, les politiques de production locale et l'expansion de la flotte navale stimulent le marché des systèmes de positionnement dynamique (DP) en Inde . Selon les données du PIB de décembre 2024, le ministère de la Défense a alloué 75 milliards de dollars, dont 27,66 % aux dépenses d'investissement et 75 % des acquisitions réservées à l'industrie nationale, ce qui renforce la demande en systèmes navals avancés et en technologies embarquées. Par ailleurs, l'acceptation du programme « Necessity », d'une valeur de 51 milliards de dollars, dont plus de 94 % sont destinés à l'approvisionnement local, stimule la production locale de composants critiques tels que les capteurs, les systèmes de contrôle et les modules d'alimentation nécessaires aux architectures DP. Des programmes comme les listes d'indigénisation positive et les contrats relatifs aux patrouilleurs, aux intercepteurs, aux vedettes et aux plateformes navales consolident davantage les chaînes d'approvisionnement nationales. Cet écosystème, façonné par des politiques publiques efficaces, positionne l'Inde comme un pôle d'intégration croissant des systèmes de positionnement dynamique pour les applications de défense et maritimes offshore.

Le déploiement à grande échelle de l'éolien offshore et les importants projets d'énergies renouvelables en cours de développement façonnent le marché des systèmes de positionnement dynamique en Chine . Selon le rapport Global Energy Monitor de juillet 2025, la capacité éolienne offshore chinoise a atteint 42,7 GW, soit près de 50 % de la capacité mondiale installée, ce qui souligne sa position dominante dans le développement des infrastructures offshore. Le pays développe également un portefeuille de projets solaires et éoliens d'une capacité totale de 1,3 TW, dont 510 GW sont déjà en construction, ce qui indique une demande soutenue de navires pour les activités d'installation et de maintenance. Par ailleurs, l'éolien offshore représente à lui seul une part importante, la Chine contribuant à plus de 50 % de la capacité mondiale en construction. Cette ampleur de développement stimule la demande de navires d'installation, de pose de câbles et de service équipés de systèmes de positionnement dynamique, positionnant la Chine comme un pôle de croissance clé pour les systèmes de positionnement et de contrôle avancés dans le secteur de l'énergie offshore.

Aperçu du marché nord-américain

Le marché des systèmes de positionnement dynamique (DP) en Amérique du Nord est principalement déterminé par les opérations pétrolières et gazières en eaux profondes menées par les États-Unis dans le golfe du Mexique. Dans cette région, les navires de forage, les semi-submersibles et les navires de production équipés de systèmes DP sont indispensables au maintien de la position au-dessus des puits sous-marins qui ne permettent pas l'ancrage traditionnel. Le Canada contribue également à ce marché par le biais de sa réglementation relative aux navires de l'Arctique, qui impose des classes de DP à redondance accrue pour les navires opérant dans les eaux nordiques sujettes aux glaces. Les agences maritimes fédérales des deux pays continuent d'exiger des systèmes DP pour les nouveaux navires de la garde côtière et de recherche océanographique, assurant ainsi une demande stable. La concurrence entre les fournisseurs de systèmes DP porte sur la fiabilité du système, l'intégration de la cybersécurité et la compatibilité avec les architectures de propulsion hybrides.

Les investissements massifs dans l'éolien offshore et les programmes fédéraux de location de concessions stimulent le marché des systèmes de positionnement dynamique (DP) aux États-Unis. Selon les données d'American Clean Power de juillet 2024, le secteur devrait attirer 65 milliards de dollars d'investissements d'ici 2030, avec 56 GW de capacité éolienne offshore en développement sur 37 zones de location. Cette situation engendre une demande soutenue pour les navires d'installation, de service et de maintenance équipés de systèmes DP. Plus de 40 navires, dont des navires de transfert d'équipage et d'exploitation, sont déjà en commande ou en construction, ce qui accroît directement l'acquisition de systèmes DP. Par ailleurs, le Bureau de la gestion de l'énergie océanique (BOEM) prévoit d'ouvrir 1,9 million d'acres de nouvelles concessions à la vente, ce qui pourrait ajouter plus de 20 GW de capacité future. Avec des projections de 14 GW d'ici 2030 et de 40 GW d'ici 2035, le développement des projets continue de renforcer la demande à long terme de systèmes de positionnement avancés pour les opérations offshore américaines.

Le développement de l'énergie extracôtière, le financement de la recherche marine et les initiatives de modernisation de la flotte stimulent le marché des systèmes de positionnement dynamique au Canada . Selon les données de Production canadienne de pétrole et de gaz d'octobre 2025, la production pétrolière extracôtière représentait 4 % de la production totale de pétrole brut du Canada, maintenant ainsi la demande de navires de soutien extracôtiers équipés de systèmes de positionnement dynamique. Les données du gouvernement du Canada de septembre 2025 indiquaient que 3,5 milliards de dollars américains étaient alloués dans le cadre du Plan de protection des océans pour améliorer l'infrastructure de sécurité maritime et les capacités des navires, favorisant ainsi l'adoption de systèmes de positionnement avancés. De plus, les données du gouvernement du Canada de mars 2025 soulignaient que 2,3 milliards de dollars américains étaient alloués annuellement aux programmes de renouvellement des flottes côtières et navales, y compris les navires de recherche et de patrouille nécessitant des technologies de maintien de position précises. Ces investissements renforcent la demande de systèmes de positionnement dynamique pour les applications de défense et scientifiques en mer.

Principaux acteurs du marché des systèmes de positionnement dynamique :

- Kongsberg Maritime (Norvège)

- Compagnie générale d'électricité (États-Unis)

- ABB Ltd. (Suisse)

- Navis Engineering (Finlande)

- Rolls-Royce Solutions (Allemagne)

- Wärtsilä Corporation (Finlande)

- Praxis Automation & Technology BV (Pays-Bas)

- Reygar Ltd (Royaume-Uni)

- Marine Technologies, LLC (États-Unis)

- Norcontrol (Norvège)

- Mitsui E&S Shipbuilding Co., Ltd. (Japon)

- Tokyo Keiki Inc. (Japon)

- Navis Navtech (Inde)

- L3Harris Technologies (États-Unis)

- Systèmes offshore et dynamique marine (Australie)

- Hyundai Marine Solutions Co., Ltd. (Corée du Sud)

- Daewoo Construction navale et ingénierie maritime (Corée du Sud)

- Cadeler (Danemark)

- Association internationale des entrepreneurs maritimes (Royaume-Uni)

- Sonardyne (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Kongsberg Maritime est un leader mondial incontesté du marché des systèmes de positionnement dynamique, reconnu pour ses systèmes DP de classe 3 de pointe et ses solutions intégrées de contrôle des navires. L'entreprise innove constamment avec une technologie DP verte, alliant positionnement dynamique et optimisation énergétique pour les navires offshore. Ses initiatives stratégiques comprennent des simulations de jumeaux numériques et des essais de navires autonomes. En 2024, son chiffre d'affaires opérationnel a progressé de 20 %.

- General Electric Company s'est taillé une place de choix sur le marché des systèmes de positionnement dynamique (DP) en tirant parti de son expertise en conversion d'énergie et en automatisation maritime. Les systèmes DP de GE sont reconnus pour leur grande fiabilité et leur intégration parfaite aux systèmes de propulsion électrique. Parmi ses principales initiatives stratégiques figurent le développement de commandes DP cybersécurisées et la création d'une alliance avec la construction navale afin de proposer des solutions marines entièrement automatisées.

- ABB Ltd. se distingue sur le marché des systèmes de positionnement dynamique par sa capacité à unifier le contrôle du positionnement dynamique avec les réseaux électriques embarqués et les systèmes de stockage d'énergie. ABB s'attache à améliorer l'efficacité et la redondance des navires tout en réduisant leur consommation de carburant. Parmi ses initiatives stratégiques figurent le lancement de services de diagnostic à distance et d'opérations de positionnement dynamique assistées par l'IA afin de soutenir le positionnement dynamique pour la construction offshore de nouvelle génération. En 2024, l'entreprise a réalisé un chiffre d'affaires de 1,47 milliard de dollars américains.

- Navis Engineering s'est imposée sur le marché des systèmes de positionnement dynamique (DP) en proposant des solutions modulaires et économiques, adaptées aux navires de petite et moyenne taille. D'origine finlandaise, l'entreprise privilégie la simplicité, la fiabilité et la facilité d'installation. Ses initiatives stratégiques comprennent l'élargissement de sa gamme de produits au mouillage assisté par DP et le développement de systèmes DP hybrides.

- Rolls-Royce Solutions demeure un acteur majeur de l'innovation sur le marché des systèmes de positionnement dynamique, notamment grâce à sa marque MTU et à ses solutions d'automatisation marine intelligentes. L'entreprise s'attache à intégrer la fonctionnalité de positionnement dynamique à ses moteurs diesel et à ses systèmes de commande de propulsion. Parmi ses initiatives stratégiques figurent le lancement d'une fonctionnalité de positionnement dynamique autonome pour les remorqueurs et les navires de ravitaillement, ainsi que le développement d'une surveillance intelligente de l'état des systèmes afin d'améliorer leur disponibilité et la sécurité opérationnelle des flottes à l'échelle mondiale.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes de positionnement dynamique :

Le marché mondial des systèmes de positionnement dynamique (DP) est fortement consolidé et dominé par quelques géants multinationaux des technologies marines, ainsi que par des acteurs régionaux spécialisés. Les principales stratégies consistent en des investissements importants dans les systèmes DP de nouvelle génération, avec une redondance accrue, une maintenance prédictive pilotée par l'IA et l'intégration aux plateformes de navires autonomes. Les acteurs majeurs privilégient les partenariats stratégiques avec les chantiers navals et la modernisation numérique des flottes existantes afin de pallier les perturbations de la chaîne d'approvisionnement. Par exemple, en mai 2025, Cadeler a annoncé l'acquisition du Boqiang 3060, un navire autoélévateur d'installation d'éoliennes de construction récente. Pour conquérir des marchés de niche, les entreprises proposent des solutions personnalisées et économiques pour l'éolien offshore et les navires de plus petite taille. Les fusions-acquisitions demeurent une stratégie essentielle pour étendre leur présence géographique et leurs portefeuilles technologiques.

Paysage concurrentiel du marché des systèmes de positionnement dynamique :

Développements récents

- En janvier 2026, l' International Marine Contractors Association (IMCA) a annoncé le lancement de son nouveau système de signalement des incidents liés au positionnement dynamique (DP), désormais accessible via le portail IMCA. Cette plateforme moderne et intuitive permettra aux professionnels et aux entreprises du secteur du DP de soumettre plus facilement et plus rapidement des rapports et de contribuer ainsi à la sécurité des opérations en mer.

- En octobre 2025, Navis Engineering OY , en collaboration avec son partenaire Lido Marine, a achevé l'installation et la mise en service complète des systèmes de contrôle de positionnement dynamique NavDP4000 sur cinq nouveaux navires pour Jana Marine Services en Arabie saoudite.

- En février 2025, Sonardyne a annoncé le lancement de son nouveau système de positionnement dynamique (DP) pour eaux peu profondes. S'appuyant sur une expertise de plus de dix ans dans les systèmes de navigation hybrides acoustiques-inertiels, le SPRINT-Nav DP intègre une navigation inertielle de haute précision et la technologie Doppler Velocity Log (DVL) dans une seule unité pré-calibrée.

- Report ID: 8543

- Published Date: Apr 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.