Perspectives du marché des systèmes de propulsion satellitaire :

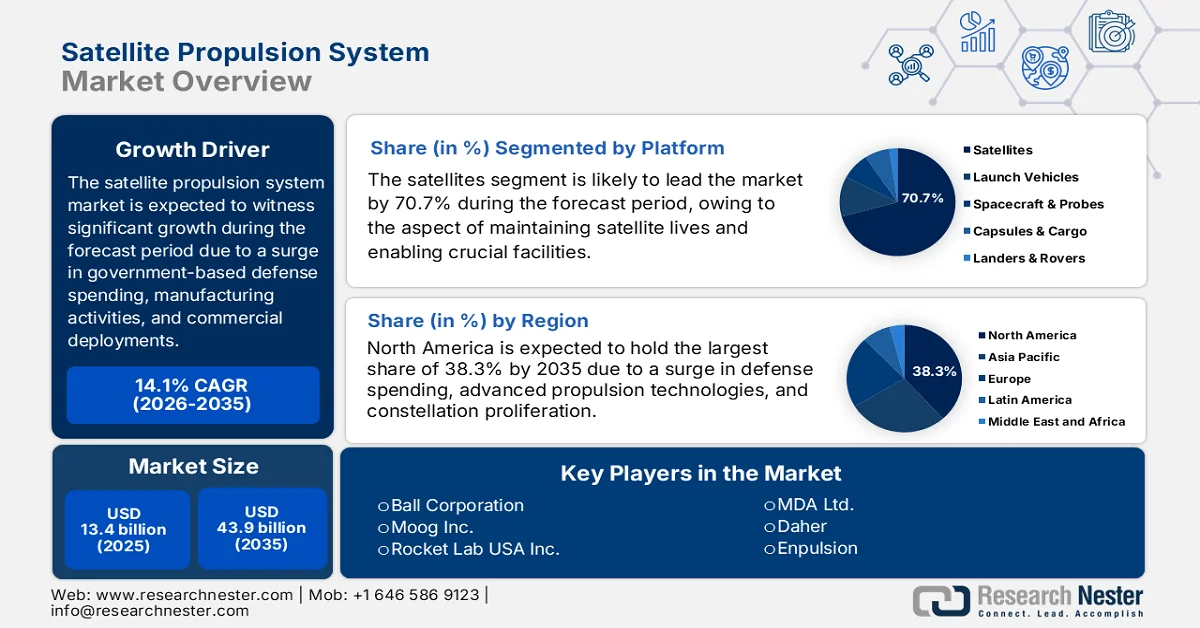

Le marché des systèmes de propulsion par satellite était évalué à plus de 13,4 milliards de dollars en 2025 et devrait atteindre 43,9 milliards de dollars d'ici la fin de 2035, avec un TCAC de 14,1 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des systèmes de propulsion par satellite est estimée à 15,2 milliards de dollars américains.

Le marché mondial des systèmes de propulsion satellitaire est en forte expansion, portée par des facteurs fondamentaux tels que les dépenses publiques de défense, le déploiement de méga-constellations commerciales, la transformation structurelle des modèles de production, la réorientation stratégique vers les services en orbite et l'intégration de l'intelligence artificielle dans la gestion de la propulsion. Selon les statistiques officielles publiées par la Satellite Industry Association (SIA) en juin 2022, 1 713 satellites commerciaux ont été déployés, soit une augmentation de plus de 40 %. Par ailleurs, 4 582 satellites orbitent autour de la Terre, ce qui représente une hausse de 179 % au cours des cinq dernières années. De plus, le secteur des satellites commerciaux continue de dominer le marché, avec un chiffre d'affaires de 279 milliards de dollars et représentant 72 % du marché spatial mondial, contribuant ainsi fortement à sa croissance.

Par ailleurs, la fabrication additive pour les composants de propulsion, le développement des infrastructures de ravitaillement en ergols et de maintenance en orbite, les systèmes de gestion de la propulsion basés sur l'IA et la disponibilité de kits de propulsion modulaires pour une intégration rapide sont autant de tendances qui alimentent le marché mondial des systèmes de propulsion satellitaire. Selon un article publié par l'International Journal of Hydrogen Energy en novembre 2024, le secteur de l'aviation devrait connaître une croissance de 20 % d'ici fin 2040, ce qui représente une augmentation de la demande de carburant de près de 38 %, soit 120 milliards de litres, rien qu'aux États-Unis. Cette croissance devrait également entraîner une hausse de 12 % des émissions de ce secteur. De plus, l'industrie aéronautique s'efforce d'atteindre des objectifs ambitieux : réduire de 75 % les émissions de dioxyde de carbone par passager et de 90 % les émissions d'oxydes d'azote d'ici fin 2050, ce qui contribue positivement au développement du marché.

Clé Système de propulsion satellitaire Résumé des informations sur le marché:

Points saillants régionaux :

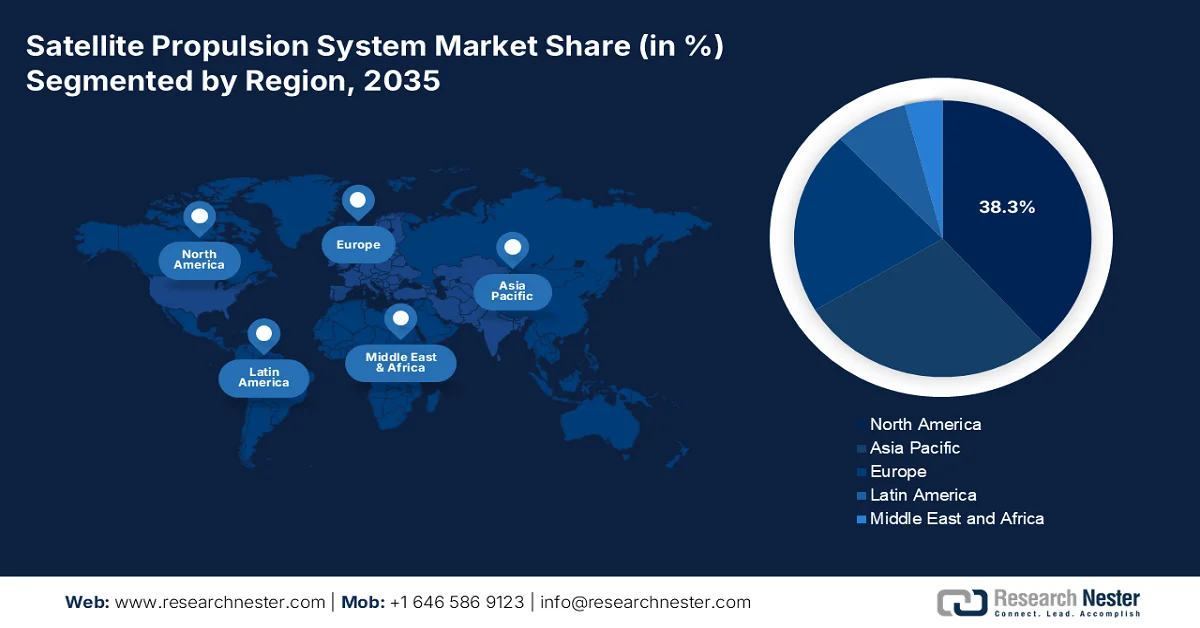

- L'Amérique du Nord devrait s'emparer d'une part dominante de 38,3 % du marché des systèmes de propulsion par satellite d'ici 2035, grâce à la hausse des dépenses de défense et à l'expansion rapide des constellations de satellites en orbite basse.

- L’Europe devrait connaître la croissance la plus rapide entre 2026 et 2035, portée par l’augmentation des investissements publics et une forte transition vers les technologies de propulsion vertes.

Analyse du segment :

- Le sous-segment des satellites devrait représenter une part prépondérante de 70,7 % du marché des systèmes de propulsion de satellites d'ici 2035, grâce à son rôle essentiel dans la manœuvre des satellites, l'allongement de leur durée de vie et les fonctions orbitales essentielles.

- Le segment des grands satellites (>1 000 kg) est en passe de se tailler la deuxième part la plus importante d'ici 2035, grâce à son utilisation intensive dans la défense, les télécommunications et les missions spatiales de haute puissance.

Principales tendances de croissance :

- La commercialisation des infrastructures spatiales et lunaires lointaines

- Le passage à la propulsion électrique sans xénon

Principaux défis :

- Complexités réglementaires, de contrôle des exportations et de conformité

- Obsolescence technologique et risques d'intégration

Acteurs clés : Northrop Grumman Corporation (États-Unis), Lockheed Martin Corporation (États-Unis), The Boeing Company (États-Unis), L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (États-Unis), Space Exploration Technologies Corp. (SpaceX) (États-Unis), Blue Origin LLC (États-Unis), Safran SA (France), Airbus Defence and Space (France), Thales Alenia Space (France), ArianeGroup GmbH (France/Allemagne), OHB SE (Allemagne), Mitsubishi Electric Corporation (Japon), IHI Corporation (Japon), Ball Corporation (États-Unis), Moog Inc. (États-Unis), Rocket Lab USA Inc. (États-Unis), Bellatrix Aerospace Private Limited (Inde), Indian Space Research Organization (ISRO) (Inde), Rafael Advanced Defense Systems Ltd. (Israël), MDA Ltd. (Canada), Daher (France), Enpulsion (Autriche).

Mondial Système de propulsion satellitaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 13,4 milliards de dollars américains

- Taille du marché en 2026 : 15,2 milliards de dollars américains

- Taille du marché prévue : 43,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 14,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,3 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Allemagne, Pays-Bas, Chine, Japon

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 27 March, 2026

Marché des systèmes de propulsion satellitaire - Facteurs de croissance et défis

Facteurs de croissance

- La commercialisation des infrastructures spatiales lointaines et lunaires : la mise en place réussie des stations lunaires, des stations spatiales commerciales et des habitats de surface prévus a engendré un besoin accru en systèmes de propulsion, stimulant ainsi le marché mondial des systèmes de propulsion satellitaire. Selon un article publié par Georgia Tech en octobre 2025, entre 10 et 20 missions satellitaires devraient se diriger vers la Lune dans les prochaines années. Par ailleurs, l'espace cislunaire s'étend de l'orbite géostationnaire jusqu'à la Lune, offrant un volume 2 000 fois supérieur à celui de l'orbite terrestre. Enfin, chacun des 50 satellites en orbite lunaire doit pouvoir effectuer en moyenne quatre manœuvres par an pour éviter les collisions, ce qui est propice au développement du marché des systèmes de propulsion satellitaire.

- Le passage à la propulsion électrique sans xénon : La volatilité des prix et la disponibilité limitée du xénon, propergol de prédilection des propulseurs électriques, ont accéléré l’adoption et le développement de propergols alternatifs, stimulant ainsi le marché des systèmes de propulsion satellitaire. Cette évolution est fortement motivée par les impératifs économiques des méga-constellations, qui nécessitent des propulseurs variés et pour lesquelles les dépenses liées au propergol représentent un poste de dépenses opérationnel important. Selon un rapport publié par le Laboratoire de propulsion électrique de haute puissance (HPPL) en décembre 2024, le propulseur à effet Hall HET 3000, lancé en 2022, développe une puissance de 150 à 500 watts, une poussée de 9 à 22 mN, une accélération de 1 100 à 1 700 kJ/s et un rendement de 0,2 à 0,3 , ce qui représente un fort potentiel de croissance pour le marché.

- Intégration verticale chez les opérateurs de satellites : La présence d’opérateurs de constellations de satellites conduit à une internalisation croissante des capacités de fabrication de systèmes de propulsion, réduisant ainsi leur dépendance à l’égard de fournisseurs tiers. Selon un article publié par l’ISRO en avril 2023, le système de propulsion des objets spatiaux comprend actuellement plus de 7 000 satellites opérationnels orbitant autour de la Terre à différentes altitudes, entourés de divers débris spatiaux. De plus, en 2022, 2 533 objets issus de 179 lancements ont été mis en orbite avec succès, contre 1 860 objets issus de 135 lancements l’année précédente. Ces lancements représentent une augmentation de 32 % du nombre total de lancements et de 36 % du nombre d’objets placés en orbite. Par conséquent, face à ces développements constants dans l’exploitation des satellites, la demande en systèmes de propulsion verticale est forte, stimulant ainsi le marché des systèmes de propulsion satellitaire.

Défis

- Complexité des réglementations, du contrôle des exportations et de la conformité : Le marché des systèmes de propulsion satellitaire est fortement contraint par un réseau dense de réglementations internationales, nationales et intergouvernementales qui encadrent le développement, le transfert et le déploiement des technologies spatiales. Par ailleurs, les régimes de contrôle des exportations, notamment la réglementation américaine sur le trafic international d’armes (ITAR), classent de nombreux systèmes de propulsion, composants et données techniques comme articles de défense, imposant des restrictions strictes à la collaboration étrangère, au partage de données et aux ventes internationales. Si l’ITAR sert les objectifs de sécurité nationale, elle fragmente simultanément la chaîne d’approvisionnement mondiale, limite l’accès au marché pour les fabricants non américains et complique les programmes de développement conjoints entre pays alliés.

- Obsolescence technologique et risques d'intégration : Le rythme rapide des progrès technologiques sur le marché des systèmes de propulsion satellitaire engendre un risque constant d'obsolescence, tant matérielle que intellectuelle, obligeant les fabricants à concilier innovation et exigences de long cycle de vie des systèmes spatiaux. Un système de propulsion conçu aujourd'hui pourrait, avant même d'être qualifié pour le vol, être concurrencé par des propulseurs électriques plus performants, de nouvelles combinaisons de propergols ou des paradigmes architecturaux entièrement nouveaux, tels que la maintenance et le ravitaillement en vol. Cette compression des cycles technologiques est particulièrement marquée dans le secteur commercial, où les opérateurs de grandes constellations exigent des améliorations continues de l'impulsion spécifique, du rapport poussée/puissance et du coût unitaire.

Taille et prévisions du marché des systèmes de propulsion satellitaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,1% |

|

Taille du marché de l'année de référence (2025) |

13,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

43,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de propulsion satellitaire :

Analyse du segment de plateforme

Le sous-segment des satellites, qui fait partie du segment des plateformes, devrait représenter la plus grande part du marché des systèmes de propulsion satellitaire, soit 70,7 %, d'ici fin 2035. Cette croissance est principalement due à son rôle crucial dans l'extension, la manœuvre et la maintenance de la durée de vie des satellites, ainsi que dans la garantie de fonctions essentielles telles que la mise en orbite, le contrôle d'attitude et le maintien à poste. Selon les statistiques officielles publiées par la Space Foundation Organization en janvier 2025, le nombre de lancements orbitaux a augmenté de 16 %, et la masse des engins spatiaux mis en orbite de 40 %. Cela a permis de recenser 259 lancements de satellites en 2024, soit en moyenne un lancement toutes les 34 heures, cinq heures de plus qu'en 2023. Ce rythme de lancement s'est encore accéléré en 2025, grâce aux améliorations apportées aux sites de lancement, à la fréquence des lancements et aux premiers vols de 24 lanceurs , contribuant ainsi à la forte croissance de ce sous-segment.

Analyse du segment de masse du satellite

Durant la période de prévision, le segment des grands satellites (plus de 1 000 kg), qui représente une part importante de la masse totale des satellites, devrait occuper la deuxième place du marché des systèmes de propulsion satellitaire. La croissance de ce segment est fortement influencée par son rôle crucial dans la défense, les télécommunications, la navigation et l'exploration scientifique. Ces satellites, généralement déployés en orbite géostationnaire (GEO) et en orbite terrestre moyenne (MEO), sont privilégiés pour les missions exigeant des charges utiles à forte puissance, une électronique robuste durcie aux radiations et une durée de vie opérationnelle supérieure à 15 ans. La croissance de ce segment est également stimulée par l'augmentation des investissements de la défense dans les capacités C4ISR spatiales, visant à moderniser les actifs spatiaux stratégiques, dont une grande partie est allouée à des satellites de grande taille et à haute résilience.

Analyse du segment de type de propulsion

Le segment de la propulsion électrique sur le marché des systèmes de propulsion satellitaire devrait occuper la troisième place d'ici la fin de la période prévue. Son développement est fortement stimulé par son application dans les secteurs maritime et aérospatial modernisé, et il permet une consommation de carburant réduite par rapport aux systèmes chimiques. Selon un rapport de données publié par l'OEB en mai 2024, les systèmes de propulsion spatiale ont connu une forte augmentation de l'activité de dépôt de brevets au cours des 20 dernières années, avec une croissance annuelle moyenne significative de 9 %. Par ailleurs, le nombre de satellites a considérablement augmenté, passant d'une moyenne de 300 par an à plus de 2 800 en 2023 , ce qui a stimulé la demande mondiale en propulsion électrique.

Notre analyse approfondie du marché des systèmes de propulsion satellitaire comprend les segments suivants :

Segment | Sous-segments |

| |

Masse du satellite |

|

Type de propulsion |

|

Utilisateur final |

|

Type d'orbite |

|

Composant |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de propulsion par satellite - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché des systèmes de propulsion satellitaire, soit 38,3 %, d'ici fin 2035. Cette croissance est principalement due à l'augmentation des dépenses de défense et gouvernementales, à la prolifération rapide des constellations commerciales en orbite terrestre basse (LEO) et à une réorientation stratégique vers des technologies de propulsion plus efficaces et avancées. Selon les statistiques officielles publiées par l'Aerospace America Organization en janvier 2026, le Jet Propulsion Laboratory de la NASA a évalué, pour les systèmes de haute puissance, une cathode creuse en LaB6 à 250 A afin d'établir des références pour les propulseurs à effet Hall de classe 200 kW. Cette évaluation a dépassé les 2 500 heures de fonctionnement, après avoir achevé un essai total de 4 000 heures , ce qui la rend apte à dynamiser le marché dans toute la région.

Le marché des systèmes de propulsion satellitaire aux États-Unis connaît une croissance significative, portée par l'augmentation des dépenses de défense, le dynamisme du secteur spatial commercial, le soutien constant du gouvernement au développement technologique de pointe, la priorité accrue accordée aux opérations militaires et l'urgence de disposer de réseaux satellitaires résilients. Selon les estimations gouvernementales publiées par la GSA en septembre 2022, le pays compte près de 5 500 satellites actifs en orbite et prévoit le lancement de 58 000 satellites supplémentaires d'ici fin 2030. Par ailleurs, cette augmentation prévue des lancements de satellites entraîne une hausse des débris spatiaux, des émissions dans la haute atmosphère et des perturbations des observations astronomiques. Afin de lutter contre ces problèmes, le gouvernement américain a mis en place des politiques adaptées, qui laissent entrevoir des perspectives de croissance favorables pour ce marché.

La présence de programmes de financement gouvernementaux, la participation croissante aux collaborations spatiales internationales, l'émergence d'une base industrielle spécialisée axée sur les technologies spatiales de nouvelle génération et l'engagement soutenu envers la recherche et le développement spatial par le biais du Programme de développement des technologies spatiales (PDTS) sont autant de facteurs qui contribuent à la croissance du marché des systèmes de propulsion de satellites au Canada . Selon un article publié par l'Agence spatiale canadienne en novembre 2025, les organismes sans but lucratif et les entreprises sont fortement impliqués dans l'économie spatiale nationale : 64 % des grandes entreprises génèrent les revenus les plus élevés et 39 % des petites et moyennes entreprises (PME) s'accaparent une part importante du secteur des exportations. De plus, les centres de recherche et les universités emploient près de 2 800 personnes , ce qui stimule la croissance du marché des systèmes de propulsion de satellites.

Aperçu du marché européen

Le marché européen des systèmes de propulsion satellitaire devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par des investissements publics importants, un secteur aérospatial solide, une augmentation des activités liées aux satellites commerciaux et la transition vers des technologies de propulsion vertes et électriques, soutenue par des initiatives et des réglementations strictes en matière de développement durable. Selon les estimations du gouvernement britannique publiées en 2025, le Royaume-Uni représente 17 % de l'industrie aérospatiale mondiale et emploie plus de 100 000 personnes directement. De plus, ce secteur a généré 32,5 milliards de dollars de recettes nationales, dont 75 % sont exportés . Par conséquent, ces facteurs de croissance offrent d'immenses perspectives au marché européen.

Le marché français des systèmes de propulsion par satellite connaît une forte croissance, grâce à une concentration exceptionnelle d'infrastructures spatiales, un engagement gouvernemental fort, un leadership technologique reconnu, des financements importants, le développement de véhicules aérospatiaux et l'intégration de systèmes de propulsion chimique. Selon un rapport de l'Organisation pour la sécurité aérospatiale (OSA) publié en mars 2024, le Centre national d'études spatiales (CNES) contribue largement à l'industrie spatiale française, avec le plus important budget d'une agence spatiale civile, s'élevant à 2,5 milliards de dollars. Par ailleurs, l'OTAN a investi 1,1 milliard de dollars , un montant qui devrait être débloqué d'ici fin 2034, pour le développement de services de communication par satellite adaptés en France, stimulant ainsi l'expansion du marché.

La combinaison d'investissements publics stratégiques, du développement d'une industrie satellitaire à petite échelle, de l'émergence de jeunes entreprises spécialisées dans la propulsion de pointe, de financements substantiels alloués à la création de technologies de propulsion et d'une attention accrue portée aux matériaux innovants pour les applications aérospatiales dynamise le marché des systèmes de propulsion satellitaire en Italie . Comme indiqué dans un article publié par l'IAI en janvier 2023, le pays a su tirer parti des opportunités offertes par le Fonds de relance européen pour allouer des ressources importantes aux activités spatiales, à hauteur de plus de 2,3 milliards de dollars, jusqu'à fin 2026. Grâce à ces fonds, l'Italie reste pleinement engagée dans ce secteur technologique en constante évolution, où la prise de décision éclairée et rapide est essentielle, contribuant ainsi positivement au développement du marché.

Perspectives du marché APAC

Le marché des systèmes de propulsion satellitaire en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par d'importants investissements gouvernementaux dans les programmes spatiaux nationaux de la Corée du Sud, du Japon, de l'Inde et de la Chine, ainsi que par la prolifération rapide des constellations de satellites commerciaux, le développement de lanceurs nationaux, l'augmentation des budgets de défense spatiale et l'accent mis sur l'autonomie en matière de technologies de propulsion. Selon les statistiques officielles publiées par l'Institut international d'études stratégiques (IISS) en février 2026, les dépenses de défense dans la région ont augmenté, atteignant un total de 573 milliards de dollars américains. De plus, en 2025, la région a enregistré une hausse de 5,7 %, légèrement supérieure à la croissance annuelle de 5,5 % observée en 2024. Par ailleurs, Military Balance estime le budget de défense de base à 251,3 milliards de dollars américains , ce qui renforce la dynamique du marché.

Le marché des systèmes de propulsion satellitaire en Chine bénéficie d'une visibilité accrue, grâce à un programme de déploiement de satellites des plus ambitieux, des capacités industrielles verticalement intégrées, des investissements gouvernementaux sans précédent et le développement de moteurs cryogéniques et semi-cryogéniques sophistiqués à hydrogène-oxygène pour les étages supérieurs destinés aux missions de lancement de charges lourdes. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en mai 2025, la valeur totale de la production du secteur chinois des services de navigation et de positionnement par satellite a atteint 79,9 milliards de dollars américains en 2024, soit une augmentation de 7,3 % par rapport à l'année précédente. Par ailleurs, le nombre de demandes de brevets pour la navigation par satellite a augmenté de 129 000 et environ 288 millions de téléphones mobiles sont progressivement équipés du système de navigation par satellite BeiDou (BDS), ce qui contribue fortement à la croissance du marché des systèmes de propulsion satellitaire.

Les programmes de développement technologique ambitieux de l'Organisation indienne de recherche spatiale (ISRO), l'essor des start-ups spatiales privées grâce aux politiques du secteur spatial, et l'augmentation des financements alloués aux matériaux innovants et au développement de propergols écologiques sont autant de facteurs qui dynamisent le marché des systèmes de propulsion satellitaire en Inde . Selon les estimations gouvernementales publiées par l'ISRO en mai 2025 , 261 tentatives de lancement ont été recensées, dont 254 ont été couronnées de succès, permettant la mise en orbite de 2 578 satellites supplémentaires. Par ailleurs, 2 963 objets ont été placés en orbite, un chiffre inférieur aux 3 135 objets issus de 212 lancements en 2023. De plus, le nombre d'incidents de fragmentation dus aux débris spatiaux s'est élevé à 702 en 2024, contre 69 en 2023. Enfin, l'amélioration des performances des manœuvres d'évitement de collision (CAM) des satellites en orbite terrestre contribue également à la croissance du marché dans le pays.

Nombre cumulé de performances des CAM pour les satellites en orbite terrestre en Inde (2010-2024)

Année | Nombre cumulé de CAM |

2010 | 1 |

2011 | 3 |

2012 | 4 |

2013 | 8 |

2014 | 8 |

2015 | 11 |

2016 | 16 |

2017 | 21 |

2018 | 29 |

2019 | 37 |

2020 | 49 |

2021 | 68 |

2022 | 89 |

2023 | 112 |

2024 | 122 |

Source : ISRO

Principaux acteurs du marché des systèmes de propulsion par satellite :

- Northrop Grumman Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- La société Boeing (États-Unis)

- L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (États-Unis)

- Space Exploration Technologies Corp. (SpaceX) (États-Unis)

- Blue Origin LLC (États-Unis)

- Safran SA (France)

- Airbus Defence and Space (France)

- Thales Alenia Space (France)

- ArianeGroup GmbH (France/Allemagne)

- OHB SE (Allemagne)

- Société Mitsubishi Electric (Japon)

- IHI Corporation (Japon)

- Ball Corporation (États-Unis)

- Moog Inc. (États-Unis)

- Rocket Lab USA Inc. (États-Unis)

- Bellatrix Aerospace Private Limited (Inde)

- Organisation indienne de recherche spatiale (ISRO) (Inde)

- Rafael Advanced Defense Systems Ltd. (Israël)

- MDA Ltd. (Canada)

- Daher (France)

- Enpulsion (Autriche)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Northrop Grumman Corporation est un acteur majeur du marché des systèmes de propulsion satellitaire, s'appuyant sur sa vaste expérience dans les systèmes de propulsion solide, liquide et électrique pour des applications spatiales civiles et de sécurité nationale. L'entreprise intègre des capacités de propulsion à ses plateformes spatiales complètes, se positionnant ainsi comme un fournisseur verticalement intégré pour les missions critiques de défense et d'exploration.

- Lockheed Martin Corporation est un intégrateur majeur de systèmes de propulsion avancés pour son vaste portefeuille de satellites militaires, civils et commerciaux, privilégiant la fiabilité et la réussite des missions. L'entreprise investit massivement dans les technologies de propulsion électrique et hybride de nouvelle génération afin de répondre aux besoins croissants des constellations en orbite basse et de l'exploration spatiale lointaine.

- La société Boeing bénéficie d'une longue expérience dans le secteur de la propulsion satellitaire, grâce à son expertise reconnue dans les grands satellites de communication géostationnaires et les systèmes spatiaux de pointe nécessitant une propulsion chimique et électrique robuste. Elle poursuit le développement de solutions de propulsion spatiale innovantes, notamment des systèmes de propulsion électrique pour sa plateforme satellitaire, afin de répondre aux besoins de ses clients commerciaux et gouvernementaux.

- L3Harris Technologies Inc. a consolidé sa position de fournisseur de premier plan de systèmes de propulsion, proposant une gamme complète de moteurs-fusées à propergol liquide, solide et électrique pour satellites, lanceurs et systèmes de défense antimissile. Cette stratégie d'intégration verticale lui permet d'offrir des composants de propulsion essentiels à la mission, couvrant l'ensemble des applications spatiales et de défense.

- Space Exploration Technologies Corp. (SpaceX) a révolutionné le secteur de la propulsion satellitaire grâce à son modèle d'intégration verticale, en fabriquant ses propres propulseurs à effet Hall et systèmes de propulsion pour la méga-constellation Starlink et d'autres plateformes spatiales. Son approche axée sur une production à grande échelle et rentable a établi de nouvelles normes en matière d'évolutivité et de déploiement rapide dans le secteur de la propulsion satellitaire commerciale.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes de propulsion par satellite :

Le marché des systèmes de propulsion satellitaire se caractérise par un paysage concurrentiel consolidé, les cinq principaux acteurs détenant collectivement la majorité des parts de marché mondiales. Ce secteur est dominé par de grands groupes de défense américains verticalement intégrés et des conglomérats aérospatiaux européens qui tirent parti d'importants contrats gouvernementaux et d'un solide héritage technologique. Par ailleurs, des initiatives stratégiques notables incluent l'intégration verticale par acquisitions, telle que le rachat d'Aerojet Rocketdyne par L3Harris, afin de consolider les chaînes d'approvisionnement en systèmes de propulsion. De plus, en août 2024, Safran Electronics & Defense a développé ses capacités de production aux États-Unis pour les systèmes de propulsion satellitaire de petite taille, afin de répondre à la demande croissante des secteurs de la défense et commercial. Cette initiative stratégique a soutenu la croissance attendue du marché des petits satellites en Amérique du Nord, qui devrait atteindre plus de 5 milliards de dollars d'ici fin 2030, stimulant ainsi le secteur des systèmes de propulsion satellitaire à l'échelle mondiale.

Paysage concurrentiel du marché des systèmes de propulsion satellitaire :

Développements récents

- En juin 2025, Daher , ainsi que Safran, Collins Aerospace et Ascendance, soutiennent pleinement les feuilles de route internationales et nationales visant à décarboner l'industrie aéronautique en ciblant les avions de 6 à 10 places, représentant 25 000 appareils en service dans le monde.

- En mai 2025, Enpulsion a lancé Nexus, son système de propulsion le plus avancé, conçu spécifiquement pour les engins spatiaux de 500 kilogrammes. Ce système permet d'accroître significativement la poussée et d'améliorer les capacités de mise en orbite, répondant ainsi au besoin croissant de propulsion électrique performante et réactive pour les petites missions.

- En février 2023, Thales Alenia Space , formée par la coentreprise entre 67 % de Thales et 33 % de Leonardo, a signé avec succès un contrat avec le Korea Aerospace Research Institute (KARI) pour fournir une propulsion électrique à intégrer sur leur propre satellite GEO-KOMPSAT-3 (GK3).

- Report ID: 8476

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.