Perspectives du marché des systèmes de détection de la foudre aéroportés :

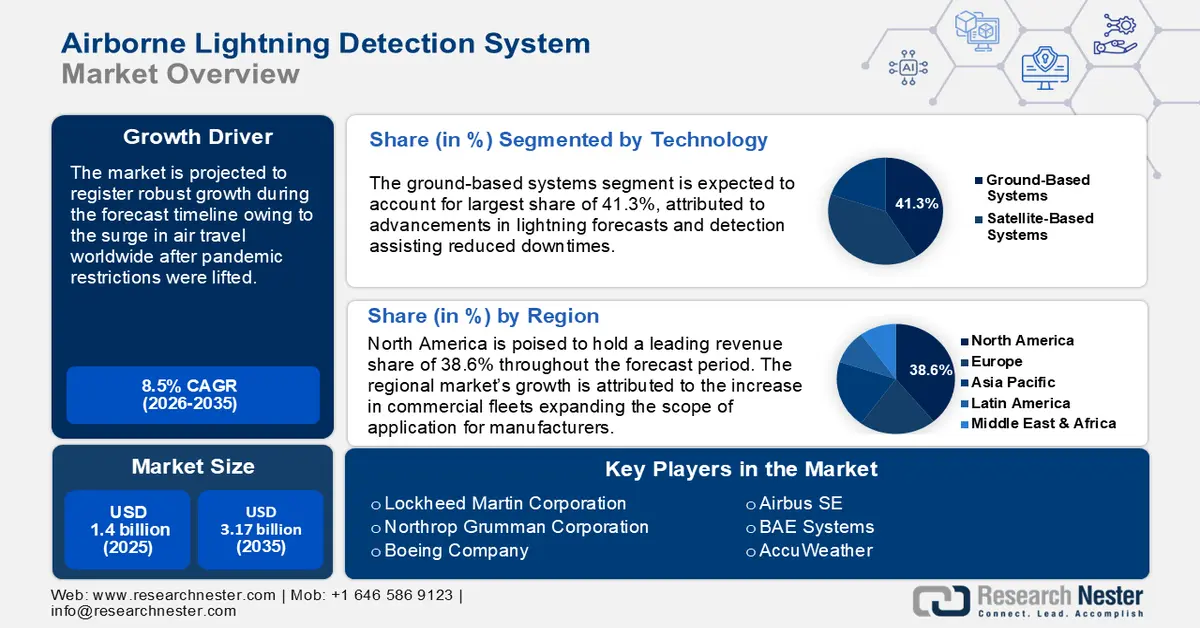

Le marché des systèmes de détection de la foudre aéroportés représentait plus de 1,4 milliard de dollars en 2025 et devrait atteindre 3,17 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 8,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,51 milliard de dollars.

Le marché des systèmes de détection de la foudre embarqués devrait connaître une croissance rapide, portée par la demande croissante d'une sécurité aérienne renforcée et la nécessité de limiter les risques liés à la foudre en vol. Déployés sur les aéronefs commerciaux et militaires, ces systèmes utilisent des capteurs de pointe pour surveiller l'activité électrique en temps réel. Par ailleurs, l'essor du trafic aérien devrait être un facteur déterminant de la croissance de ce marché. Le tableau ci-dessous illustre cette croissance mondiale.

Demande mondiale de voyages aériens

Détails | Détails |

Le trafic aérien en 2024 | une augmentation de 10,4 % par rapport à 2023 |

Le trafic aérien en 2024 par rapport aux niveaux pré-pandémiques | Augmentation de 3,8 % par rapport aux niveaux pré-pandémiques (2019) |

Trafic aérien en décembre 2024 | Augmentation de 8,6 % en glissement annuel, la demande internationale a augmenté de 10,6 % et le facteur de charge de décembre a atteint un niveau record de 84 %. |

Source : Association internationale du transport aérien (IATA)

La reprise rapide du trafic aérien à ses niveaux pré-pandémiques a multiplié les opportunités d'intégration des systèmes de détection de la foudre embarqués dans les flottes en expansion. Par ailleurs, des normes de conformité rigoureuses, telles que la circulaire consultative 20-155A de la FAA, soulignent l'importance d'intégrer ces systèmes aux processus de certification des aéronefs. Les innovations en matière de miniaturisation des capteurs et d'analyse pilotée par l'intelligence artificielle ont amélioré les capacités de détection de la foudre. En août 2022, Inside Climate News a rapporté que les impacts de foudre avaient augmenté en raison du changement climatique. Cette augmentation de fréquence devrait impacter le marché des systèmes de détection de la foudre embarqués, car, conjuguée à la hausse du trafic aérien, elle accroît les risques de foudroiement des avions. Le Service météorologique national américain (NWS) a indiqué que les avions commerciaux sont frappés par la foudre en moyenne une à deux fois par an, la plupart des impacts se produisant lors de la descente.

Clé Système de détection de la foudre aéroportée Résumé des informations sur le marché:

Points saillants régionaux :

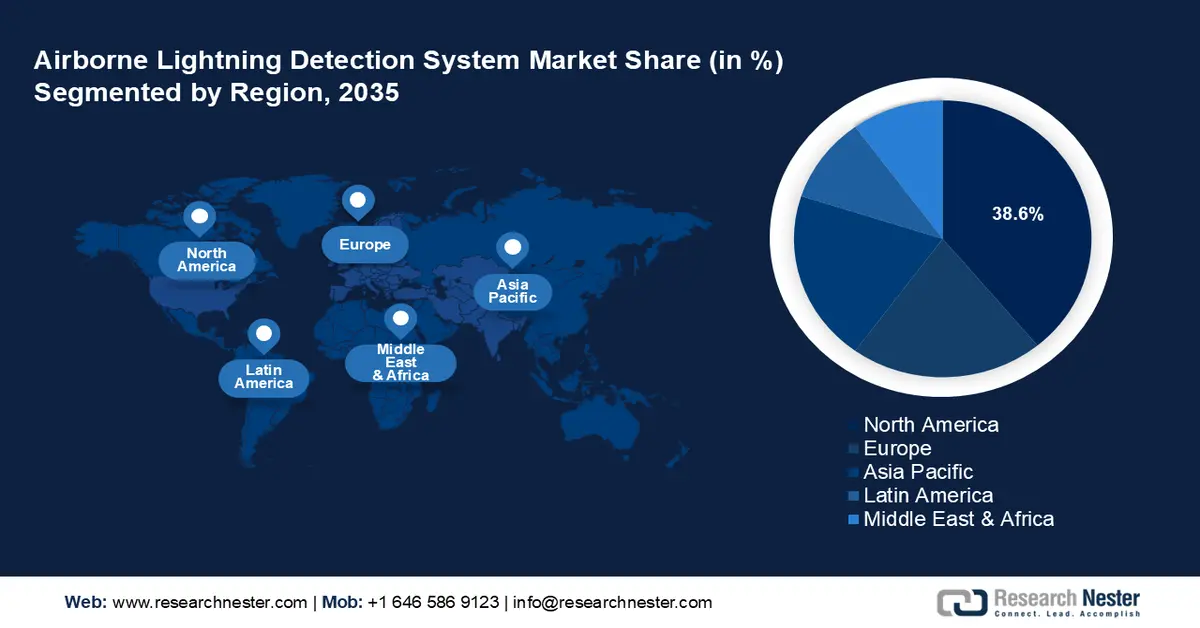

- L'Amérique du Nord devrait détenir la plus grande part du marché des systèmes de détection de la foudre aéroportés, soit 38,6 %, grâce à la densité opérationnelle croissante des aéronefs commerciaux et militaires qui nécessite une intégration météorologique en temps réel améliorée.

- Entre 2026 et 2035, l'Europe devrait connaître une croissance rapide, ses initiatives solides en matière de sécurité aérienne et ses programmes d'avionique résiliente aux intempéries stimulant une adoption plus large des technologies de détection de la foudre embarquées.

Analyse du segment :

- Le segment des systèmes terrestres devrait représenter plus de 41,3 % du marché des systèmes de détection de la foudre aéroportés, grâce aux progrès des technologies de fusion de données qui améliorent la précision du suivi de la foudre en temps réel.

- Entre 2026 et 2035, le secteur de l'aviation civile devrait conserver la plus grande part d'utilisateurs finaux, car la hausse du trafic aérien mondial et le renforcement des exigences en matière de sécurité météorologique amplifient l'adoption des technologies de détection de la foudre embarquées.

Principales tendances de croissance :

- Intégration croissante des données de foudre satellitaires aux systèmes aéroportés

- Demande croissante de véhicules aériens sans pilote (UAV)

Principaux défis :

- Complexité de la précision de détection et interférences environnementales

- Obstacles à l'intégration avec les systèmes avioniques existants

Acteurs clés : Lockheed Martin Corporation, Northrop Grumman Corporation, Boeing Company, Airbus SE, Honeywell International Inc., BAE Systems, Elbit Systems, Aselsan, AccuWeather, Leonardo SpA, Garmin Ltd., Mitsubishi Electric Corporation.

Mondial Système de détection de la foudre aéroportée Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,4 milliard de dollars américains

- Taille du marché en 2026 : 1,51 milliard de dollars américains

- Taille du marché prévue : 3,17 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 8,5 %

Dynamiques régionales clés :

- Région la plus importante : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Singapour, Australie

Last updated on : 3 December, 2025

Marché des systèmes de détection de la foudre aéroportés : facteurs de croissance et défis

Facteurs de croissance

Intégration croissante des données de foudre satellitaires aux systèmes aéroportés : L’intégration des données de foudre issues de l’observation satellitaire aux systèmes de détection aéroportés est un moteur essentiel du marché des systèmes de détection de la foudre aéroportés. Le Geostationary Lightning Mapper (GLM) de la NASA, embarqué à bord des satellites de la série GOES-R, fournit des données en temps réel et à haute résolution sur l’activité orageuse. Ces données sont intégrées aux systèmes de diagnostic embarqués pour une précision accrue. Par ailleurs, l’Organisation européenne pour l’exploitation des satellites météorologiques (EUMETSAT) a souligné le rôle des satellites Meteosat de troisième génération (MTG) dans l’amélioration de la détection de la foudre en Europe et en Afrique. La synergie entre les systèmes spatiaux et aéroportés a permis aux compagnies aériennes d’optimiser leurs trajectoires de vol au-dessus des zones à forte activité orageuse afin de réduire les temps d’immobilisation.

La demande croissante de drones (UAV) : le développement des plateformes de mobilité aérienne urbaine (UAM), notamment les drones et les taxis aériens, a stimulé la demande de systèmes de détection de la foudre compacts et légers. Le plan de mise en œuvre de la mobilité aérienne avancée de la FAA, annoncé en 2023, vise à permettre des opérations de mobilité aérienne avancées via le programme Innovate28 d'ici 2028, ce qui devrait favoriser l'intégration de systèmes embarqués de détection de la foudre. Des entreprises telles qu'Archer Aviation et Joby Aviation fusionnent les conceptions d'eVTOL (véhicules électriques à décollage et atterrissage) afin de se conformer aux normes de sécurité. Par ailleurs, la feuille de route 2005-2030 du département de la Défense des États-Unis (DoD) relative aux systèmes sans pilote devrait renforcer le déploiement de drones pour la surveillance et la logistique, créant ainsi des applications durables pour les systèmes embarqués de détection de la foudre.

- Progrès dans l'analyse prédictive de la foudre : L'intégration de l'apprentissage automatique (ML) et de l'intelligence artificielle (IA) a amélioré les capacités de prédiction des impacts de foudre. L'IA, entraînée sur des ensembles de données pertinents, est capable de prévoir les impacts de foudre à l'avance, ce qui facilite l'élaboration d'itinéraires de vol permettant de les éviter. Ces progrès réduisent les temps d'arrêt en vol, et la course mondiale à l'IA a accéléré l'amélioration des ensembles de données, ce qui pourrait renforcer la précision de l'analyse prédictive de la foudre. Par exemple, en septembre 2023, FLASH Weather AI et SmartSky ont annoncé une collaboration visant à introduire la suite de données prédictives sur la foudre FLASH dans le secteur de l'aviation. De tels progrès offrent aux nouveaux acteurs la possibilité de fournir des solutions de prédiction de la foudre aux secteurs aérospatiaux commerciaux et militaires.

Défis

Complexité de la précision de détection et interférences environnementales : les systèmes de détection de la foudre aéroportés reposent sur des signaux électromagnétiques, mais des interférences dues à l’électronique embarquée, au bruit atmosphérique, etc., peuvent nuire à leur précision. De plus, ces systèmes peuvent avoir des difficultés à différencier en temps réel la foudre intra-nuageuse et la foudre nuage-sol. Pour surmonter ces difficultés, les entreprises doivent fournir des solutions de détection de la foudre minimisant les fausses alarmes.

Obstacles à l'intégration avec les systèmes avioniques existants : Une part importante des flottes d'aéronefs est équipée de systèmes avioniques anciens incompatibles avec les systèmes modernes de détection de la foudre embarqués. La modernisation des aéronefs plus anciens nécessite des modifications considérables pour une compatibilité optimale, ce qui peut engendrer des coûts d'exploitation supplémentaires. Par ailleurs, les flottes utilisant des systèmes analogiques rencontrent des problèmes de compatibilité susceptibles de restreindre le champ d'application des acteurs du marché des systèmes de détection de la foudre embarqués.

Taille et prévisions du marché des systèmes de détection de la foudre aéroportée :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,5% |

|

Taille du marché de l'année de référence (2025) |

1,4 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,17 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de détection de la foudre aéroportée :

Analyse du segment technologique

Le segment des systèmes au sol devrait dominer le marché des systèmes de détection de la foudre aéroportés, avec une part de marché supérieure à 41,3 % d'ici 2035. Les progrès des technologies de fusion de données optimisent le suivi de la foudre en temps réel pour la sécurité aérienne, ce qui constitue un moteur essentiel de la croissance de ce segment. Des réseaux tels que le National Lightning Detection Network (NLDN) américain utilisent l'interférométrie à haute vitesse avec des capteurs de temps d'arrivée pour atteindre un taux de détection quasi parfait. Par ailleurs, l'utilisation des systèmes au sol devrait s'accélérer dans les régions à fort trafic aérien.

Le segment des systèmes satellitaires devrait connaître une forte croissance durant la période de prévision. Ces systèmes permettent une détection de la foudre sur de vastes zones, ce qui favorise leur adoption. De plus, la demande croissante de systèmes de détection de la foudre performants dans les régions isolées et océaniques, où les réseaux terrestres peuvent présenter des limitations, offre des opportunités aux principaux acteurs du secteur. Le lancement de satellites de nouvelle génération, tels que le MTG européen et le FY-4B chinois, a permis d'assurer une surveillance continue de la foudre à l'échelle de l'hémisphère, stimulant ainsi les investissements dans ce segment.

Analyse des segments d'utilisation finale

Le segment de l'aviation civile du marché des systèmes de détection de la foudre embarqués devrait rester le principal utilisateur final tout au long de la période de prévision. La rentabilité de ce segment s'explique en grande partie par l'augmentation du trafic aérien mondial. Par ailleurs, la priorité accordée par les autorités aéroportuaires aux mesures de sécurité météorologique afin de minimiser les perturbations de vol stimule la demande de systèmes de détection de la foudre embarqués pour les vols commerciaux. Les organismes de réglementation, tels que l'Organisation de l'aviation civile internationale (OACI) et la Federal Aviation Administration (FAA), ont souligné l'importance des technologies de pointe de détection de la foudre dans les avions commerciaux.

Notre analyse approfondie du marché mondial des systèmes de détection de la foudre aérienne comprend les segments suivants :

Solution |

|

Utilisation finale |

|

Application |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de détection de la foudre aéroportés - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des systèmes de détection de la foudre embarqués devrait représenter la plus grande part de revenus (38,6 %) au cours de la période de prévision, en raison de la demande croissante de densité d'aéronefs commerciaux et militaires. Le programme NextGen de la FAA privilégie l'intégration de données météorologiques en temps réel dans les systèmes aéronautiques. Par ailleurs, les retards et perturbations liés à la foudre s'avèrent coûteux pour les opérateurs commerciaux, ce qui favorise l'intégration de systèmes dotés de capacités de prévision accrues.

Le marché américain des systèmes de détection de la foudre embarqués devrait connaître une croissance lucrative durant toute la période prévue. Les réglementations, telles que la circulaire consultative 20-155A de la FAA, imposent l'installation de systèmes de détection de la foudre sur les nouveaux avions commerciaux. Par ailleurs, l'armée américaine cherche à conserver sa position dominante dans le domaine des avions de nouvelle génération, la production croissante de chasseurs de sixième génération offrant des contrats de défense lucratifs pour la fourniture de systèmes de détection de la foudre embarqués de pointe. À titre d'exemple, le département de la Défense a indiqué que les capteurs prototypes de Northrop Grumman avaient atteint des taux de détection supérieurs à 95 % lors d'essais menés en 2024.

Le marché canadien des systèmes aéroportés de détection de la foudre devrait connaître une expansion au cours de la période prévue. Transports Canada, la principale autorité de l'aviation civile, applique des normes de sécurité rigoureuses, ce qui favorise l'intégration de systèmes de détection de la foudre dans les flottes. Les orages fréquents en été exigent une technologie de détection fiable. Parmi les tendances clés, on note la collaboration du Canada avec l'ESA concernant la constellation de satellites météorologiques arctiques, dont le lancement est prévu en 2025 et qui pourrait améliorer la surveillance de la foudre dans les régions où les données sont rares.

Aperçu du marché européen

L'Europe devrait connaître une croissance rapide au cours de la période de prévision. Son engagement en faveur de la sécurité aérienne a créé des opportunités lucratives pour l'intégration de systèmes embarqués de détection de la foudre. L'initiative « Ciel unique européen » de l'UE met l'accent sur une avionique résiliente aux intempéries, et l'entreprise commune SESAR finance des projets tels que LIREA (Lightning Resilience for European Aviation), qui a intégré des données de foudre au sol et par satellite dans les systèmes de gestion de vol. L'Allemagne, la France et le Royaume-Uni devraient détenir les principales parts de marché en Europe.

Le marché allemand des systèmes de détection de la foudre embarqués devrait représenter une part importante des revenus au cours de la période de prévision. Le trafic aérien dense en Allemagne et les innovations dans le secteur aérospatial ont permis à ce marché d'afficher une croissance lucrative. Les acteurs de ce marché privilégient l'intégration de systèmes de détection de la foudre de pointe afin d'améliorer la sécurité des vols et de se conformer à la réglementation de l'AESA. Par ailleurs, le secteur de l'aviation militaire allemande devrait devenir un utilisateur final régulier de ces systèmes d'ici fin 2035.

Le secteur français des systèmes aéroportés de détection de la foudre devrait connaître une croissance soutenue au cours de la période de prévision. La Direction générale de l'aviation civile (DGAC) s'est alignée sur les exigences de sécurité de l'AESA pour 2024, ce qui élargit le champ d'application des systèmes aéroportés de détection de la foudre. Les Pyrénées et le littoral méditerranéen français sont des zones à forte activité orageuse, ce qui accroît le risque de foudroiement. Par ailleurs, l'initiative européenne Clean Sky 2 a stimulé l'innovation dans le domaine des systèmes de détection à faible consommation d'énergie, en accord avec les objectifs mondiaux de décarbonation.

Acteurs du marché des systèmes de détection de la foudre aéroportée :

- Société Lockheed Martin

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Northrop Grumman

- Compagnie Boeing

- Airbus SE

- Honeywell International Inc.

- Systèmes BAE

- Systèmes Elbit

- Aselsan

- IA météo flash

- AccuWeather

- Leonardo SpA

- Garmin Ltd.

- Société électrique Mitsubishi

Le marché des systèmes aéroportés de détection de la foudre devrait connaître une expansion durant la période de prévision. Les entreprises leaders stimulent l'innovation dans les algorithmes de prédiction de la foudre basés sur l'IA, intégrant des données satellitaires et terrestres. Par ailleurs, de nombreuses opportunités s'offrent aux principaux acteurs proposant des technologies de capteurs miniaturisés, permettant ainsi la conception de systèmes légers pour les drones de nouvelle génération. Les entreprises capables de fournir des systèmes plus rapides et plus précis sont bien positionnées pour accroître leurs parts de marché sur ce marché concurrentiel.

Voici quelques acteurs clés du marché :

Développements récents

- En juillet 2025, Aerospace Corporation et Google Public Sector ont annoncé une collaboration visant à révolutionner les prévisions météorologiques spatiales. L'utilisation de l'intelligence artificielle et du calcul haute performance devrait permettre d'améliorer la prévision des orages géomagnétiques plusieurs jours à l'avance, avec une précision accrue.

- En janvier 2024, AccuWeather a annoncé l'acquisition de TOA Systems, Inc. Cette acquisition devrait renforcer le nouveau réseau AccuWeather Lightning Network afin d'améliorer les capacités mondiales de détection de la foudre en combinant le réseau matériel de pointe de TOA avec la précision d'AccuWeather.

- Report ID: 7286

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.