Perspectives du marché de l'après-vente des systèmes de diagnostic embarqués :

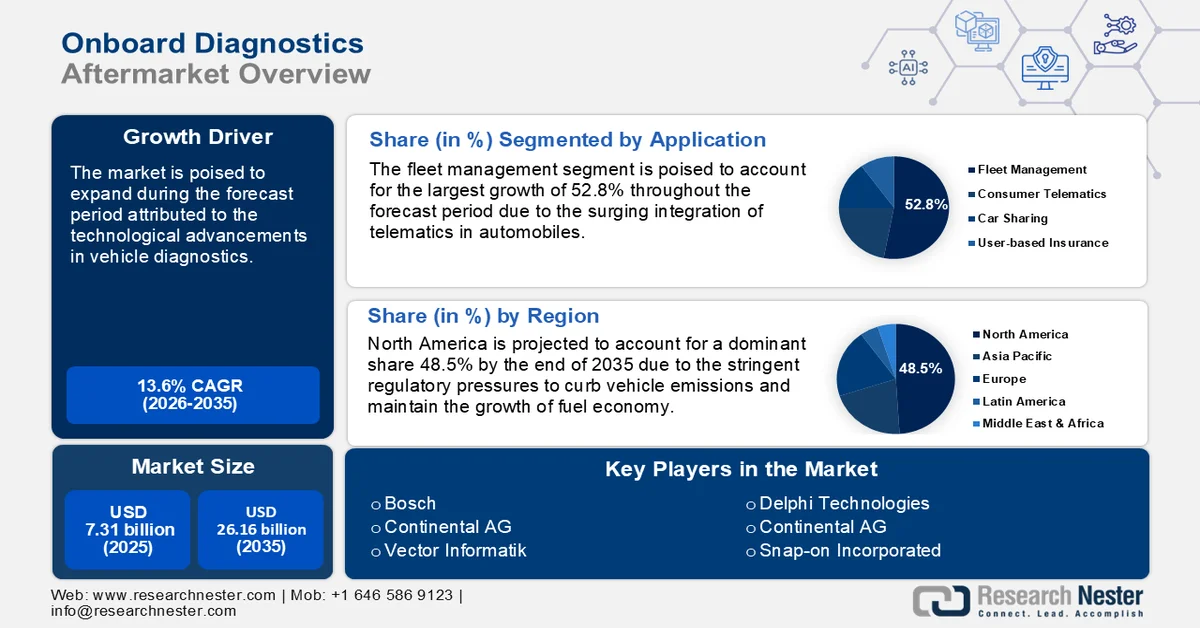

Le marché de l'après-vente des systèmes de diagnostic embarqués (OBD) était évalué à 7,31 milliards de dollars en 2025 et devrait dépasser 26,16 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 13,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,2 milliards de dollars.

La préférence croissante des consommateurs pour la sécurité des véhicules a favorisé la croissance du marché de l'après-vente des systèmes de diagnostic embarqués (OBD). Conçus initialement pour surveiller les performances et les émissions des véhicules, les systèmes OBD sont devenus indispensables au diagnostic automobile, fournissant des données en temps réel. Le marché de l'après-vente des systèmes OBD repose sur une chaîne d'approvisionnement complexe, reliant les fabricants de composants aux utilisateurs finaux. Les entreprises du secteur investissent dans le renforcement des chaînes d'approvisionnement régionales afin d'atténuer les perturbations. Par ailleurs, plusieurs tendances macroéconomiques influencent ce marché, telles que la sensibilisation et la demande croissantes des consommateurs pour les véhicules électriques , la transition numérique de l'industrie automobile et la modernisation des parcs automobiles vieillissants. L'âge moyen croissant des véhicules à l'échelle mondiale est un facteur important de croissance. Le tableau ci-dessous présente les données relatives au vieillissement des véhicules aux États-Unis, qui devraient stimuler la demande de services après-vente OBD.

Âge moyen des véhicules aux États-Unis

Année | Âge moyen des véhicules légers |

2023 | 12.1 |

2022 | 11.9 |

2021 | 11.8 |

Source : Département de l'Énergie des États-Unis

De plus, les mesures visant à améliorer le rendement énergétique favorisent l'adoption de systèmes OBD avancés qui surveillent les émissions et la consommation de carburant. Par exemple, le rendement énergétique des États-Unis s'est amélioré ces dernières années, comme le montre le tableau ci-dessous.

Particulier | Détails |

Amélioration de la consommation de carburant en 2023 | Une augmentation de 1,1 mpg et un record de 27,1 miles par gallon (mpg). |

Taux d'augmentation de la consommation de carburant de 2004 à 2023 | 40 %, soit 7,8 mpg |

Source : Agence américaine de protection de l'environnement (EPA)

Il est dans l'intérêt des parties prenantes de maintenir les progrès en matière de consommation de carburant, la croissance du marché américain devant encourager le renforcement des réglementations à l'échelle mondiale. Le comportement des consommateurs lors de l'achat d'automobiles indique une demande accrue de véhicules économes en carburant, ce qui est de bon augure pour l'avenir du secteur des systèmes de diagnostic embarqués (OBD). Par ailleurs, les investisseurs souhaitant pénétrer le marché de l'après-vente des systèmes OBD devraient tenir compte de l'alignement de ce secteur avec les grandes tendances automobiles, telles que l'intégration croissante de l'Internet des objets (IoT) et de la télématique, qui a élargi le champ d'application potentiel des systèmes OBD.

Clé Systèmes de diagnostic embarqués (OBD) après-vente Résumé des informations sur le marché:

Perspectives régionales :

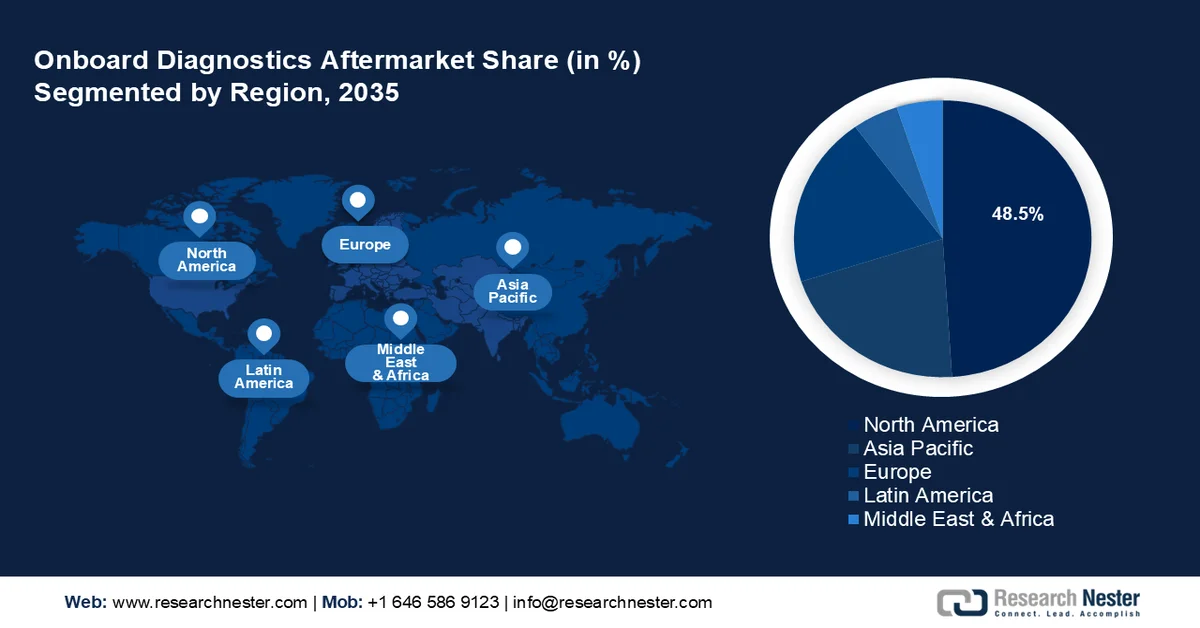

- L'Amérique du Nord devrait représenter plus de 48,5 % des revenus du marché de l'après-vente des systèmes de diagnostic embarqués (OBD) d'ici 2035, grâce à la prolifération des systèmes OBD avancés destinés à surveiller et à neutraliser les émissions dans le cadre de normes réglementaires strictes.

- La région Asie-Pacifique devrait connaître une expansion rapide au cours de la période de prévision 2026-2035, stimulée par la prolifération d'appareils OBD multilingues à bas coût sur le marché automobile fragmenté de la région.

Analyse du segment :

- Sur le marché de l'après-vente des systèmes de diagnostic embarqués (OBD), le segment de la gestion de flotte devrait représenter plus de 52,8 % des revenus d'ici 2035, grâce à l'intégration croissante de la télématique.

- Le segment des avions à voilure fixe sur le marché de l'après-vente des systèmes de diagnostic embarqués (OBD) devrait connaître une expansion régulière jusqu'en 2035, alimentée par la hausse du trafic aérien mondial qui accroît la demande de services de maintenance et de réparation.

Principales tendances de croissance :

- Progrès technologiques dans le diagnostic des véhicules

- Intégration avec les solutions de gestion de flotte

Principaux défis :

- Problèmes de compatibilité avec divers systèmes de véhicules

- Préoccupations liées à la cybersécurité

Acteurs clés : Astellas Pharma Inc., tVns Technologies GmbH, Novartis AG, Sanofi-Aventis Groupe, Abbott Laboratories, Merck & Co., Inc., Siemens Healthcare GmbH, Pfizer Inc., Eli Lilly and Company, BioControl Medical.

Mondial Systèmes de diagnostic embarqués (OBD) après-vente Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,31 milliards de dollars américains

- Taille du marché en 2026 : 8,2 milliards de dollars américains

- Taille du marché prévue : 26,16 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 48,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Brésil, Mexique, Indonésie

Last updated on : 25 February, 2026

Marché de l'après-vente des systèmes de diagnostic embarqués : facteurs de croissance et défis

Facteurs de croissance

Progrès technologiques dans le diagnostic automobile : L’arrivée de l’IA dans les systèmes OBD a considérablement étendu leurs capacités de diagnostic. En janvier 2024, Microsoft a mis en avant les architectures de référence Mobility Copilot pour de multiples cas d’usage tout au long de la chaîne de valeur, afin de stimuler la créativité grâce à l’IA. L’entreprise a également salué les efforts de l’industrie automobile pour développer une norme pour les systèmes OBD des véhicules électriques, les plaçant ainsi à l’avant-garde de la révolution des solutions. Les assistants IA pour les ateliers de réparation automobile devraient améliorer significativement le diagnostic des véhicules et fournir aux mécaniciens des informations en temps réel. Selon une étude de SAE International, plus de 70 % des ateliers de réparation automobile investissent activement dans des outils de diagnostic compatibles avec les véhicules électriques pour rester compétitifs sur le marché de l’après-vente.

- Intégration aux solutions de gestion de flotte : La généralisation de la télématique dans les flottes commerciales a accru la dépendance aux données OBD pour la surveillance en temps réel des véhicules. En février 2025, Car IQ, en collaboration avec Visa, a mis en avant les avantages des paiements sans carte pour les flottes. Ces solutions offrent aux entreprises du marché de l’après-vente OBD des opportunités pour permettre aux gestionnaires de flotte d’automatiser les diagnostics, de prévoir la maintenance et d’optimiser les coûts en temps réel. La maintenance prédictive basée sur l’IA a permis de réduire les émissions, ce qui est de bon augure pour l’intégration des systèmes de diagnostic embarqués afin de fournir des analyses précises de l’état des véhicules. Par ailleurs, l’évolution des comportements des consommateurs souligne une préférence accrue pour la maintenance préventive, afin d’assurer une plus grande longévité aux véhicules et de limiter les dépenses de réparation au fil des ans.

- Forte demande en matière de conformité aux normes d'émissions et de durabilité : L'un des principaux moteurs du marché des systèmes de diagnostic embarqués (OBD) est l'application de normes d'émissions strictes par les organismes de réglementation du monde entier. Les normes Euro 7, China VI et Tier 5 ne sont que quelques exemples des directives réglementaires exigeant de faibles émissions des véhicules de tourisme. Les garages indépendants et les particuliers utilisent de plus en plus de scanners OBD du marché secondaire pour effectuer des tests d'émissions et diagnostiquer les problèmes de manière préventive. Par ailleurs, le Conseil international des transports propres (ICCT) constate que l'utilisation d'outils de diagnostic après achat a fortement augmenté dans les régions où la réglementation des émissions est mise en place progressivement, comme en Europe et en Asie-Pacifique, afin de prolonger la durée de vie des véhicules conformes aux normes.

Défis

Problèmes de compatibilité avec les différents systèmes des véhicules : L’absence de standardisation entre les constructeurs, les types de véhicules et les régions constitue un obstacle pour les développeurs d’outils OBD du marché secondaire. Les constructeurs automobiles utilisent souvent des protocoles de communication, des logiciels et des méthodes de chiffrement propriétaires, ce qui limite l’accès aux données pour les outils de diagnostic universels. Par exemple, les constructeurs de voitures de luxe comme Mercedes-Benz et BMW emploient un chiffrement avancé qui restreint l’accès des tiers aux systèmes critiques.

- Préoccupations liées à la cybersécurité : L’ hyperconnectivité de l’Internet des objets (IoT) dans les dispositifs OBD, via l’intégration des smartphones, des plateformes cloud et des systèmes télématiques, a accru les risques de vulnérabilité. Si ces défis offrent aux fournisseurs des opportunités uniques de proposer des outils OBD à sécurité renforcée, toute faille de sécurité dans la protection des données peut nuire à la réputation d’une entreprise. Il est donc impératif pour les fabricants du marché secondaire d’adopter des mesures de chiffrement robustes afin de limiter les risques de sécurité.

Taille et prévisions du marché de l'après-vente des systèmes de diagnostic embarqués :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,6% |

|

Taille du marché de l'année de référence (2025) |

7,31 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

26,16 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'après-vente des systèmes de diagnostic embarqués :

Sur le marché de l'après-vente des systèmes de diagnostic embarqués (OBD), le segment de la gestion de flottes devrait représenter plus de 52,8 % des revenus d'ici 2035, grâce à l'intégration croissante de la télématique. Les gestionnaires de flottes exploitent les systèmes télématiques basés sur l'OBD pour optimiser leur efficacité opérationnelle et surveiller le comportement des conducteurs. L'essor des services de covoiturage et de transport de personnes à l'échelle mondiale constitue un facteur clé de ce segment, car il multiplie les opportunités pour les fournisseurs d'outils de diagnostic destinés aux grandes flottes. Le développement de plateformes d'analyse avancées exploitant les données OBD pour anticiper les besoins de maintenance représente également une opportunité.

Le segment de la télématique grand public devrait connaître une croissance rapide, portée par l'essor du e-commerce et des services de livraison du dernier kilomètre. Cette croissance est illustrée par les conclusions du Département du Commerce américain concernant la progression du commerce en ligne, liée à la demande de suivi des véhicules en temps réel et de transparence des livraisons. Par ailleurs, la sécurité des conducteurs est une priorité pour les gestionnaires de flottes opérant sur les marchés de consommation, et peut être améliorée par l'intégration d'outils de diagnostic embarqués avancés. Enfin, les systèmes OBD basés sur l'IA peuvent prédire les retards de livraison à partir des données de santé des véhicules, optimisant ainsi les performances.

Analyse du segment de plateforme

Le segment des aéronefs à voilure fixe du marché de l'après-vente des systèmes de diagnostic embarqués devrait connaître une expansion significative d'ici fin 2035, offrant ainsi de nombreuses opportunités aux investisseurs et aux entreprises. La croissance de ce segment est notamment due à la reprise du trafic aérien mondial, favorisée par la levée des restrictions liées à la COVID-19. Cette hausse du trafic aérien accroît les besoins en services de maintenance et de réparation (MRO) pour les aéronefs à voilure fixe. L'accent mis sur la maintenance prédictive et la surveillance de l'intégrité structurelle alimente une demande soutenue en systèmes de diagnostic embarqués. Par ailleurs, la recherche de solutions économiques par les exploitants de flottes élargit le champ des opportunités pour les fournisseurs d'outils de diagnostic embarqués sur le marché de l'après-vente.

Notre analyse approfondie du marché mondial des systèmes de diagnostic embarqués (OBD) de rechange comprend les segments suivants :

Application |

|

Plate-forme |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Systèmes de diagnostic embarqués après-vente - Analyse régionale

Aperçu du marché nord-américain

Le marché des systèmes de diagnostic embarqués (OBD) en Amérique du Nord devrait représenter plus de 48,5 % des revenus d'ici 2035, grâce à la prolifération de systèmes OBD avancés permettant de surveiller et de réduire les émissions polluantes, conséquence de l'application de normes d'émissions strictes. Le cadre réglementaire a stimulé la demande d'outils de rechange facilitant la conformité. Par ailleurs, le marché de l'après-vente automobile en Amérique du Nord, notamment aux États-Unis et au Canada, est en plein essor et contribue à la croissance du marché des systèmes de diagnostic OBD. Ce dernier devrait demeurer une opportunité d'investissement lucrative en Amérique du Nord, portée par la croissance du revenu disponible des ménages et la demande croissante de véhicules personnels.

Le marché américain des systèmes de diagnostic embarqués (OBD) devrait connaître une forte croissance tout au long de la période de prévision, en raison des obligations imposées par l'EPA en matière de surveillance et de signalement des dysfonctionnements liés aux émissions. Les outils disponibles sur le marché secondaire, capables de diagnostiquer et de réparer efficacement ces problèmes, devraient se généraliser. Outre les réglementations fédérales, les normes étatiques, telles que les normes OBD-II du CARB en Californie, ont établi une référence en matière de diagnostic automobile. Parmi les principaux moteurs de croissance du marché américain figurent l'essor de l'assurance au kilomètre et de la télématique embarquée, qui incitent les assureurs et les gestionnaires de flottes à s'appuyer sur les données OBD pour obtenir en temps réel des informations sur le comportement de conduite, la consommation de carburant et les besoins d'entretien.

Le marché canadien des systèmes de diagnostic embarqués a été façonné par les exigences relatives aux véhicules zéro émission (VZE), qui encouragent l'adoption d'outils de diagnostic compatibles avec les véhicules électriques. Environnement et Changement climatique Canada administre le Règlement sur les émissions des véhicules routiers et des moteurs afin de garantir que les véhicules vendus au Canada respectent des normes strictes en matière d'émissions et de consommation de carburant. De plus, la Norme d'information sur les services automobiles (NAISA) facilite l'accès aux données OBD pour les ateliers de réparation indépendants, assurant ainsi la compétitivité du marché. Enfin, les conditions climatiques du Canada influent sur la demande de systèmes de diagnostic automobile robustes capables de surveiller le fonctionnement des véhicules par temps froid.

Aperçu du marché Asie-Pacifique

Le marché de l'après-vente des systèmes de diagnostic embarqués (OBD) en Asie-Pacifique devrait connaître une croissance rapide au cours de la période de prévision. Une tendance générale en Asie-Pacifique est la prolifération d'appareils OBD multilingues à bas coût, adaptés au marché automobile fragmenté de la région, caractérisé par les véhicules KEI japonais, les véhicules compacts indiens et les importations européennes. Le Japon, la Chine et la Corée du Sud constituent des marchés de l'après-vente matures pour les systèmes de diagnostic embarqués en Asie-Pacifique, tandis que l'Inde représente une économie émergente en forte croissance dans la région. Les efforts constants de la Communauté économique de l'ASEAN en faveur de l'harmonisation des tests d'émissions renforcent encore les opportunités de normalisation transfrontalière des outils de diagnostic.

Grâce à une politique d'électrification ambitieuse, le marché chinois des systèmes de diagnostic embarqués (OBD) est en passe de représenter une part prépondérante des revenus en Asie-Pacifique. Les normes d'émissions chinoises VI imposent une surveillance OBD en temps réel des filtres à particules, engendrant une demande accrue de systèmes de diagnostic avancés pour les véhicules utilitaires et particuliers. L'intégration à l'écosystème des véhicules à énergies nouvelles (NEV) constitue une caractéristique distinctive de ce marché. Les outils OBD dotés de normes et de paramètres spécifiques aux véhicules électriques (VE) devraient connaître une adoption plus large d'ici fin 2035. La double priorité accordée au respect des normes d'émissions et à la mobilité intelligente caractérise le dynamisme du marché chinois.

Le marché indien des systèmes de diagnostic embarqués devrait connaître une expansion durant la période de prévision. Le vaste réseau de garages indépendants du pays, qui s'adresse à une clientèle soucieuse de son budget, est un moteur important de ce marché. Le déploiement national des normes d'émissions BS-VI en 2020 a entraîné une transformation majeure du marché, les véhicules plus anciens nécessitant désormais l'installation de scanners OBD-II pour se conformer aux contrôles techniques annuels obligatoires. Le marché est également influencé par des solutions locales, avec des start-ups telles que GoMechanic et RevX proposant des outils OBD destinés aux ateliers des zones semi-urbaines. Les réglementations B5.6 et B6.7 imposent aux principaux acteurs du marché indien d'obtenir la certification pour conserver leur avantage concurrentiel.

Acteurs du marché secondaire des systèmes de diagnostic embarqués :

- Bosch

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Continental AG

- Technologies Delphi

- Autel Intelligent Technology

- Snap-on Incorporated

- Harman International

- Vector Informatik

- Innova Electronics Corporation

- Société Denso

- Technologie de lancement

- Technologies KPIT

- Actia Group

- Softing AG

Le marché de l'après-vente des systèmes de diagnostic embarqués (OBD) devrait connaître une forte croissance durant la période prévue. Les entreprises leaders de ce marché diversifient leurs gammes de produits et nouent des alliances stratégiques pour gagner des parts de marché. L'arrivée d'outils de diagnostic basés sur l'IA a révolutionné le secteur et amélioré la prédiction des pannes de composants. Microsoft prévoit que la normalisation des systèmes OBD pour les véhicules électriques engendrera la prochaine vague d'innovations dans le domaine du diagnostic embarqué.

Voici quelques acteurs clés du marché de l'après-vente des systèmes de diagnostic embarqués (OBD) :

Développements récents

- En janvier 2024, Forward Thinking Systems (FTS) a annoncé l'intégration des données de diagnostic et de télématique OBD-II (On-Board Diagnostics II) à sa caméra embarquée FleetCam Pro. La mise à jour du micrologiciel par liaison sans fil permettra à la FleetCam Pro de se connecter directement au calculateur moteur (ECU) du véhicule via un port OBD-II.

- En février 2023, Cummins Group India a annoncé avoir réussi les tests de certification de conformité à la norme d'émissions Bharat Stage-VI (BS6) OBD II auprès de l'Automotive Research Association of India (ARAI). Le processus de certification comprenait des essais moteur, une démonstration du système de diagnostic embarqué (OBD) et des tests d'émissions au niveau du véhicule à l'aide du système portable de mesure des émissions (PEMS).

- Report ID: 7186

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.