Perspectives du marché des essais cliniques :

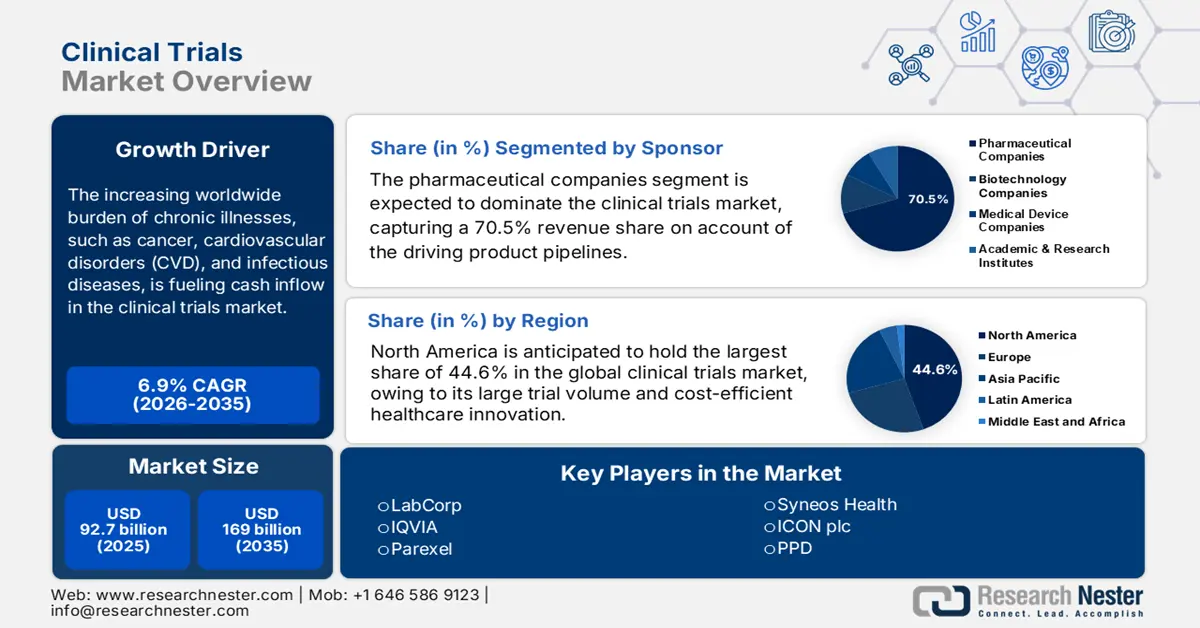

Le marché des essais cliniques représentait 92,7 milliards de dollars en 2025 et devrait atteindre 169 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille du secteur des essais cliniques est estimée à 99,1 milliards de dollars.

L'augmentation mondiale du fardeau des maladies chroniques, telles que le cancer, les maladies cardiovasculaires et les maladies infectieuses, alimente les investissements sur le marché. Selon un article publié par la NLM en octobre 2022, ClinicalTrials.gov recense, depuis son lancement, plus de 400 000 études cliniques enregistrées et accessibles dans 220 pays. De plus, le nombre d'essais cliniques a augmenté, notamment suite aux recommandations du Comité international des rédacteurs de revues médicales (ICMJE). Par ailleurs, comme l'indique le rapport de l'OCDE de 2023, les maladies cardiovasculaires représentaient près de 33 % des décès en Allemagne, ce qui offre un potentiel de croissance considérable pour ce marché, avec pour objectif de proposer des traitements standardisés.

Par ailleurs, malgré une participation accrue, les pressions sur les coûts persistent sur le marché en raison de la forte hausse des prix facturés par les organismes payeurs pour la R&D et la mise en conformité réglementaire. Selon un article publié par l'Organisation mondiale de la Santé en décembre 2024, 14 888 essais cliniques ont été menés en Europe en 2022, suivis de 11 683 en Amérique, 7 872 dans le Pacifique Ouest, 248 en Méditerranée orientale et 18 en Afrique. Ainsi, la réalisation de tous ces essais cliniques contribue fortement à accroître la visibilité du marché à l'échelle mondiale. De plus, les promoteurs et les CRO s'attachent à optimiser l'efficacité des essais tout en garantissant la conformité réglementaire afin d'avoir un impact positif sur le marché dans différents pays.

Marché des essais cliniques - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des investissements en R&D pharmaceutique : Face à la demande croissante de traitements adaptés, les autorités sanitaires et les entreprises pharmaceutiques du monde entier investissent massivement dans ce marché. De plus, la tendance actuelle à investir dans la R&D pharmaceutique assure un flux de capitaux constant dans ce secteur. Selon un article publié par la NLM en juin 2024, environ 172,7 millions de dollars sont nécessaires au développement de nouveaux médicaments, dont 72,5 millions pour les affections génito-urinaires et 297,2 millions pour l’anesthésie et le traitement de la douleur. Cependant, en raison de dépassements de coûts, ce montant a grimpé à 515,8 millions de dollars, portant le coût total de capitalisation pour le développement de médicaments à 879,3 millions de dollars.

- Innovations tactiques et partenariats industriels : les partenariats stratégiques et les innovations technologiques sont les principaux moteurs de l’expansion et du développement du marché. Par exemple, en 2024, Johnson & Johnson a touché avec succès plus d’un million de professionnels de santé dans le monde, renforçant ainsi la qualité de ses soins. De plus, comme indiqué dans l’article de la NLM d’octobre 2023, BeenvolentAI a révélé qu’en mai 2022, AstraZeneca avait identifié une nouvelle cible thérapeutique prometteuse pour la fibrose pulmonaire idiopathique afin d’initier le développement de son médicament grâce à la découverte de médicaments basée sur l’IA. Ainsi, ces initiatives commerciales et ces intégrations technologiques permettent d’obtenir des résultats plus rapides et plus rentables, incitant davantage d’organisations à investir dans ce secteur.

- Le vieillissement de la population mondiale joue un rôle essentiel sur le marché, car il garantit la sécurité des traitements et des médicaments pour les personnes âgées, dont la majorité bénéficie de thérapies. À cet égard, selon un rapport de l'OMS d'octobre 2024, une personne sur six aura plus de 60 ans d'ici fin 2030, et la population mondiale atteindra 2,1 milliards d'habitants fin 2050. De plus, le nombre de personnes âgées de plus de 80 ans devrait tripler d'ici 2050 pour atteindre 426 millions, soit une augmentation de 12 % à 22 %. Ce contexte est donc extrêmement favorable à la croissance du marché dans différents pays.

Conduite des essais cliniques par différents groupes de revenus

Groupes/Années | 2022 | 2023 |

Revenus élevés | 31 477 | 28 758 |

Faibles revenus | 368 | 291 |

revenu moyen inférieur | 16 599 | 19 047 |

Inconnu | 3 872 | 4 816 |

revenus moyens supérieurs | 23 800 | 21 776 |

Source : OMS

Réalisation d'essais cliniques par pays (2024)

Pays | Nombre d'essais |

NOUS | 186 497 |

Chine | 135 747 |

Inde | 74 031 |

Japon | 65 167 |

Allemagne | 54 902 |

ROYAUME-UNI | 49 145 |

France | 46 309 |

Canada | 35 700 |

Source : OMS

Défis

- Contraintes de rentabilité et contrôle des prix par les pouvoirs publics : Afin de garantir le rapport coût-efficacité des produits pharmaceutiques et des médicaments, les organismes administratifs des régions sensibles aux prix imposent fréquemment des directives strictes en matière de tarification, limitant ainsi les médicaments de marque et les marges bénéficiaires. Ce critère particulier entrave inévitablement le processus de conformité des acquisitions, car il devient difficile pour les entreprises de maintenir des coûts bas tout en garantissant la qualité. Par exemple, l’entrée en vigueur de la loi AMNOG en Allemagne a rendu obligatoire la justification de l’accessibilité financière, ce qui a entraîné un retard dans les essais cliniques en oncologie. Toutefois, pour pallier ce problème, les acteurs du secteur nouent des partenariats avec les compagnies d’assurance afin de contourner ces exigences dans le cadre du remboursement.

- Confidentialité des données et réglementations éthiques : Outre la sécurité clinique et l’efficacité thérapeutique, le respect obligatoire des réglementations éthiques et relatives à la confidentialité des données constitue un obstacle majeur sur le marché. En Europe, le RGPD a engendré des frais juridiques supplémentaires par essai, provoquant fréquemment un dépassement du budget de production et une hausse du prix des produits. Pour pallier ces difficultés, des leaders pharmaceutiques, tels que Johnson & Johnson, ont adopté avec succès des outils de consentement basés sur la blockchain, ce qui a permis de réduire les coûts de mise en conformité et de favoriser ainsi le développement du marché international.

Taille et prévisions du marché des essais cliniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

92,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

169 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des essais cliniques :

Analyse du segment des sponsors

Selon le commanditaire, le segment des entreprises pharmaceutiques devrait représenter 70,5 % du marché des essais cliniques d'ici fin 2035. La croissance de ce segment est largement attribuable à des investissements massifs et soutenus en R&D, permettant d'alimenter rapidement leurs portefeuilles de produits. De plus, ces entreprises sont confrontées à l'expiration de brevets, notamment pour les médicaments à succès, ce qui les incite à investir massivement. L'objectif est de créer des produits biologiques de pointe, des thérapies complexes et des médicaments de précision pour les maladies rares et oncologiques, qui nécessitent des évaluations cliniques coûteuses et prolongées. Par ailleurs, les importantes ressources financières des entreprises pharmaceutiques permettent de financer des essais internationaux à grande échelle et multiphases, ce qui a un impact positif sur le segment.

Analyse des segments de phase

Selon la phase considérée, le segment de phase III du marché des essais cliniques devrait détenir la deuxième part de marché la plus importante au cours de la période prévue. La croissance de ce segment est fortement alimentée par une demande accrue d'études pivots à grande échelle dans des domaines tels que l'oncologie et les maladies cardiovasculaires, ce qui a un impact direct sur sa position de leader, avec une participation et des investissements de capitaux plus importants. D'après un article de la NLM de mai 2023, une régression logistique a été effectuée sur 24 295 cas d'essais de phase I à IV portant sur de nouvelles entités moléculaires et des produits biologiques. Cette analyse a révélé un taux de succès de 120,2 % pour le modèle 1, de 112,9 % pour le modèle 2 et de 115,2 % pour le modèle 3, en particulier pour les essais cliniques de phase III, ce qui est favorable à la croissance de ce segment.

Analyse des segments thérapeutiques

Selon le domaine thérapeutique, le segment de l'oncologie devrait représenter la troisième part de marché la plus importante sur le marché des essais cliniques d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par l'augmentation actuelle de la prévalence du cancer à l'échelle mondiale, qui se traduit par une hausse des nouveaux cas dans différents pays. Cette croissance démographique reflète le besoin urgent de traitements innovants à l'échelle mondiale, faisant de ce segment une priorité pour les entreprises pharmaceutiques. D'après un article de la NLM de mars 2023, on dénombre 19,3 millions de nouveaux cas de cancer. Par ailleurs, un article de l'Institut national du cancer de mai 2025 indique qu'environ 2 041 910 nouveaux cas de cancer seront diagnostiqués aux États-Unis d'ici la fin de 2025, ce qui laisse entrevoir des perspectives optimistes pour l'ensemble du segment à l'échelle internationale.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Parrainer |

|

Phase |

|

Domaine thérapeutique |

|

Conception |

|

Type de service |

|

Produit et solution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des essais cliniques - Analyse régionale

Aperçu du marché nord-américain

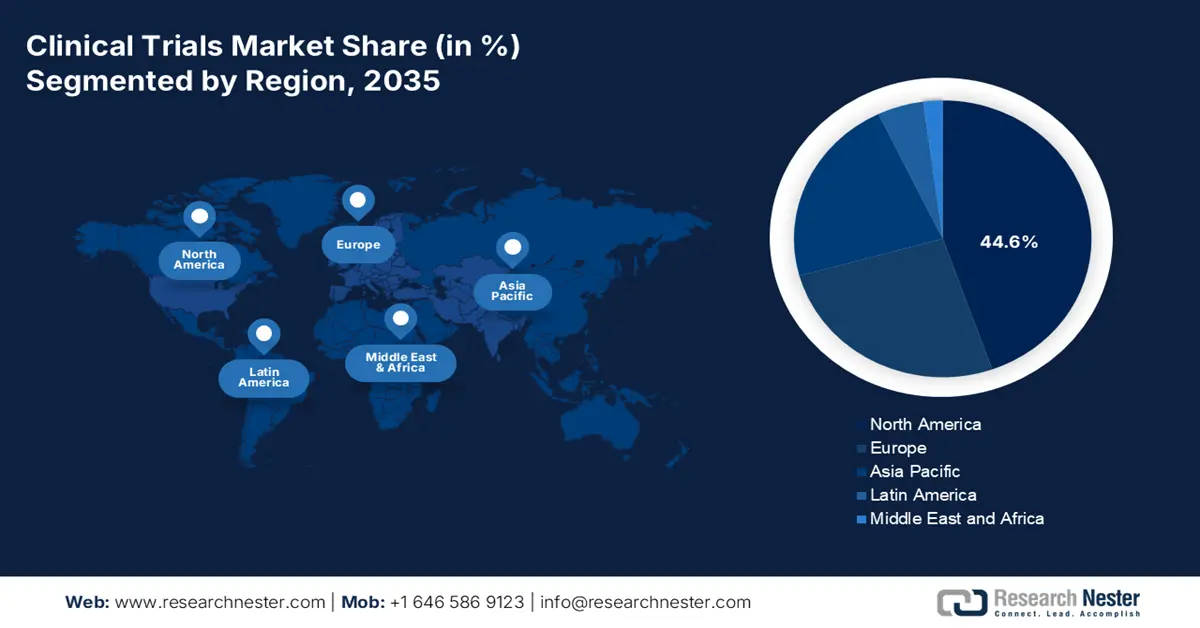

L'Amérique du Nord devrait détenir la plus grande part du marché des essais cliniques d'ici fin 2035, avec 44,6 %. Cette croissance est fortement stimulée par l'augmentation du nombre de patients et la multiplication des essais en oncologie, qui contribuent à l'accroissement du nombre total de participants. L'impact de la région sur le marché ne se limite pas au recrutement : des essais cliniques précoces sur le diabète ont démontré une réduction des hospitalisations et ont permis de sauver des vies. Par ailleurs, un article publié par la NLM en novembre 2022 indiquait que le taux d'hospitalisations pour diabète aux États-Unis avait fortement augmenté, passant de 3 079,0 à 3 280,8 pour 100 000 habitants, ce qui a un impact positif sur le marché dans son ensemble.

Les États-Unis consolident leur position de leader sur le marché régional grâce à un important afflux de capitaux soutenu par le gouvernement, un vaste bassin de patients et une couverture d'assurance élargie. Cette tendance est corroborée par un rapport de données publié par la KFF en avril 2022, qui indique que les dépenses de Medicare par personne sont passées de 5 800 USD à 16 700 USD entre 2020 et 2023, soit une croissance annuelle moyenne de 4,7 % sur trois ans. Par ailleurs, selon un article de Medical Buyer d'août 2025, le marché des affaires réglementaires relatives aux dispositifs médicaux représente 6,7 milliards USD et devrait atteindre 18,3 milliards USD d'ici 2034, contribuant ainsi positivement à la croissance du marché américain.

Le marché canadien des essais cliniques est en pleine expansion, stimulé par une hausse des investissements fédéraux dans le système de santé. Selon un article paru en Ontario en janvier 2025, le gouvernement fédéral a approuvé la création de 18 nouveaux centres de traitement pour les personnes sans-abri et toxicomanes (HART) afin de contribuer à la sécurité des communautés. Pour ce faire, il a alloué 529 millions de dollars américains à la création de 27 centres HART dans toute la province, tout en interdisant l'exploitation de salles de consommation supervisée à moins de 200 mètres des garderies et des écoles agréées. Cette situation laisse entrevoir un fort potentiel de croissance pour le marché canadien.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché mondial des essais cliniques au cours de la période analysée. Cette progression est principalement due à l'optimisation des coûts de recrutement, aux récentes réformes réglementaires, à l'augmentation de l'incidence des maladies chroniques et à l'essor de l'industrie pharmaceutique. De plus, dans ce contexte, les pays se positionnent en leaders de la médecine de précision, grâce aux investissements de l'AMED (Agence malaisienne de recherche et développement) et aux crédits d'impôt pour la recherche et le développement (R&D) dans les essais cliniques sur les maladies chroniques. Parallèlement, la Malaisie et la Corée du Sud se positionnent comme des pôles d'innovation de premier plan en proposant des coûts compétitifs. Cette expansion rapide souligne le rôle transformateur et déterminant de la région Asie-Pacifique dans le développement mondial du secteur.

La Chine exerce une influence prépondérante sur le marché Asie-Pacifique, détenant la majorité des autorisations de mise sur le marché délivrées par l'Administration nationale des produits médicaux (NMPA) en 2023 et réduisant drastiquement les délais d'approbation. Selon un article publié par la NLM en septembre 2024, les dépenses de santé du pays ont atteint 8 532,7 milliards de yuans (1 268,6 milliards de dollars), soit 7 % du PIB. Par ailleurs, les dépenses de santé par habitant s'élevaient à 6 044 yuans (898,6 dollars) en 2022, ce qui augure bien pour le développement du marché chinois.

L'Inde s'impose comme un acteur clé du marché des essais cliniques en Asie-Pacifique, grâce à l'augmentation significative du nombre de patients et à la croissance soutenue de sa production de produits biologiques. Le gouvernement renforce la capacité du pays à exploiter ses ressources nationales afin de mettre l'accent sur le secteur biopharmaceutique et celui des instruments médicaux. Selon le rapport du PIB d'août 2024, le secteur de la santé indien couvre actuellement 7,5 millions de personnes, et les dépenses publiques représentent 2,5 % du budget de la santé, ce qui témoigne de l'impact positif du développement du marché dans le pays.

Dépenses de santé en 2022 dans la région Asie-Pacifique

Pays | % du PIB |

Australie | 9.9 |

Chine | 5.3 |

Indonésie | 2.6 |

Japon | 11.4 |

Malaisie | 3.9 |

Singapour | 4.9 |

Source : Banque mondiale

Aperçu du marché européen

On estime que le marché des essais cliniques en Europe connaîtra une croissance considérable entre 2025 et 2037. Les avancées réglementaires et un soutien gouvernemental important, notamment l'initiative EHDS qui a renforcé le partage transfrontalier de données et simplifié les procédures d'autorisation, sont les principaux moteurs de cette croissance. Selon un article publié par l'EMA en juillet 2023, le réseau européen est en pleine transition, 18 mois après la mise en place du Système d'information sur les essais cliniques (CTIS). Plus de 1 700 demandes d'essais cliniques ont été rapidement soumises via le CTIS, et plus de 700 essais cliniques sont autorisés dans le cadre du CTR, ce qui contribue à dynamiser le développement du marché.

Le Royaume-Uni conserve son leadership sur le marché européen des essais cliniques en y consacrant la majeure partie de son budget de santé en 2023, soit une augmentation par rapport aux cinq dernières années. Selon un article publié par le gouvernement britannique en juillet 2025, l'Agence de réglementation des médicaments et des produits de santé (MHRA) a pris des mesures essentielles pour garantir l'accès des patients britanniques aux technologies médicales les plus récentes disponibles dans la région. Par ailleurs, le système intégré mis en place par le Service national de santé (NHS) permet un recrutement efficace, soutenant ainsi la majorité des essais en cours et contribuant à la croissance du marché.

L'Allemagne consolide sa deuxième place sur le marché mondial des essais cliniques. Cette position est largement soutenue par l'augmentation des dépenses du ministère fédéral de la Santé (BMG) ces quatre dernières années, qui a permis de prioriser la recherche en oncologie et sur les maladies rares. Par ailleurs, la vigueur de l'écosystème allemand en matière d'essais cliniques est également illustrée par la hausse du nombre d'essais en cours, grâce à une collaboration étroite entre le monde universitaire et l'industrie, comme le souligne l'Association médicale allemande. Cet investissement stratégique et ce cadre de collaboration continuent de consolider le leadership du pays dans ce secteur, renforçant ainsi sa présence sur le marché.

Essais cliniques historiques de phase I à phase IV menés en Europe

Phases/Années | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Phase 1 | 84 | 88 | 105 | 86 | 82 | 97 | 138 | 132 | 110 | 122 | 8 |

Phase 2 | 266 | 239 | 229 | 255 | 258 | 305 | 330 | 271 | 214 | 236 | 14 |

Phase 3 | 316 | 316 | 269 | 314 | 310 | 350 | 344 | 305 | 311 | 284 | 14 |

Phase 4 | 70 | 81 | 51 | 48 | 44 | 48 | 52 | 46 | 25 | 32 | 7 |

Principaux acteurs du marché des essais cliniques :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des essais cliniques actuel se caractérise par une forte compétitivité des leaders internationaux. Dans ce contexte, les CRO américaines, telles que Parexel, LabCorp et IQVIA, se distinguent par leur approche décentralisée et l'intégration des essais cliniques basée sur l'IA. Parallèlement, les pionniers européens, comme Eurofins et ICON, tirent pleinement parti de leur expertise respective en matière de conformité réglementaire et de données en vie réelle. Dans le même temps, les organisations de la région Asie-Pacifique, telles que Novotech et WuXi AppTec, s'attachent à optimiser le recrutement et les coûts. Enfin, la dynamique commerciale du marché est encore renforcée par des fusions-acquisitions stratégiques et une pénétration accrue de l'IA, contribuant ainsi à sa croissance globale.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Focus sur l'industrie | Part de marché (2025) |

IQVIA | Plus grande CRO, proposant des analyses de données, des essais décentralisés et des solutions basées sur des données probantes en situation réelle. | 12,9% |

LabCorp | Diagnostic et gestion des essais cliniques, spécialisés dans les services de laboratoire centralisés. | 10,5% |

Parexel | Organisme de recherche sous contrat (CRO) offrant une gamme complète de services et possédant une expertise dans les essais cliniques sur les maladies rares et l'oncologie. | 8,8% |

PPD | Acquise par Thermo Fisher, forte d'une expertise reconnue dans les essais cliniques de phase I à IV et la recherche sur les biomarqueurs. | 8,1% |

Syneos Santé | Modèle hybride CRO + CMO, axé sur le soutien aux phases tardives et à la commercialisation. | 7,3% |

ICON plc | Organisme de recherche sous contrat (CRO) offrant une gamme complète de services, avec des outils d'optimisation des essais cliniques et de recrutement des patients pilotés par l'IA. | xx% |

Laboratoires Charles River | CRO préclinique avec un solide soutien en matière de toxicologie et d'essais de thérapie génique. | xx% |

Covance | Filiale de LabCorp, spécialisée dans les essais de laboratoire centralisés et de médecine de précision. | xx% |

Medpace | Spécialisation de niche dans les essais cliniques de biotechnologie de petite et moyenne envergure, notamment en cardiologie. | xx% |

Sciences de la santé PRA | Faisant désormais partie d'ICON, reconnu pour ses protocoles d'essais adaptatifs et ses solutions basées sur des données réelles. | xx% |

WuXi AppTec | CRO asiatique de premier plan, offrant des services complets allant des essais précliniques aux essais cliniques. | xx% |

SGS SA | CRO diversifiée avec une forte présence en Europe dans les domaines de la bioanalyse et de la conformité réglementaire. | xx% |

Eurofins Scientifique | Analyses de laboratoire et soutien aux essais cliniques, notamment en génomique et bioanalyse. | xx% |

Novotech | Leader en Asie-Pacifique, avec des approbations d'essais cliniques accélérées en Australie et en Corée du Sud. | xx% |

Samsung Bioepis | CRO spécialisée dans les biosimilaires, avec de solides partenariats en Europe et aux États-Unis. | xx% |

Jubilant Biosys | Organisme de recherche sous contrat (CRO) rentable pour les génériques et la recherche contractuelle sur les marchés émergents. | xx% |

Pharmaron | CRO intégrée possédant une solide expertise en essais précliniques et en essais sur les petites molécules. | xx% |

Groupe Clinigen | Spécialisée dans les solutions d'approvisionnement pour les essais cliniques en phase finale et post-approbation. | xx% |

Bioequivalence Sdn Bhd | Acteur de niche dans les essais de bioéquivalence et de médicaments génériques pour les marchés de l'ASEAN. | xx% |

Sources : IQVIA, LabCorp, Parexel, PPD, Syneos Health, ICON plc, Charles River Labs, Covance, Medpace, PRA Health Sciences, WuXi AppTec, SGS SA, Eurofins Scientific, Novotech, Samsung Bioepis, Jubilant Biosys, Pharmaron, Clinigen Group, Bioequivalence Sdn Bhd

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En mars 2025, Italfarmaco SpA a annoncé une mise à jour importante concernant les progrès cliniques et réglementaires du givinostat, médicament de l'entreprise destiné à aider les patients atteints de dystrophie musculaire de Duchenne (DMD), soulignant les essais cliniques en cours.

- En février 2025, AbbVie et Xilio Therapeutics, Inc. ont annoncé un accord de collaboration et d'option de licence visant à créer de nouvelles immunothérapies à base d'anticorps activées par les tumeurs, y compris des activateurs de lymphocytes T masqués, afin de tirer parti de la technologie exclusive de Xilio.

- En février 2025, Novotech a signé avec succès un protocole d'accord (MOU) avec l'hôpital chrétien Wonju Severance pour développer une collaboration tactique axée sur l'optimisation de l'innovation médicale et de la recherche clinique.

- En janvier 2024, Accenture a annoncé avoir réalisé avec succès un investissement stratégique par le biais de QuantHealth et d'Accenture Ventures, permettant aux entreprises biotechnologiques et pharmaceutiques de développer rapidement et à moindre coût des traitements standard pour les patients.

- Report ID: 4215

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.