Perspectives du marché des systèmes de gestion des données cliniques :

Le marché des systèmes de gestion des données cliniques (SGDC) représentait plus de 6,35 milliards USD en 2025 et devrait atteindre 18,19 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 11,1 % sur la période 2026-2035. En 2026, le secteur des SGDC est estimé à 6,98 milliards USD.

Le marché des systèmes de gestion des données cliniques (SGDC) devrait connaître une expansion significative dans les années à venir en raison de la demande croissante d'essais cliniques, de la rigueur des réglementations et de l'adoption accélérée de la transformation numérique. Ce marché est également stimulé par des facteurs déterminants tels que les avancées en médecine de précision, en biotechnologie et en recherche sur les maladies rares, qui ont intensifié le besoin de solutions de gestion des données efficaces.

De plus, l'intelligence artificielle et l'apprentissage automatique sont de plus en plus intégrés aux SGDC pour la validation automatisée des données, la détection des anomalies et l'analyse prédictive, afin de stimuler la demande du marché. Par exemple, en avril 2024, Quanticate a annoncé son partenariat avec Phase V pour améliorer l'optimisation des essais grâce à l'IA et à l'apprentissage automatique. Cette collaboration stratégique vise à accélérer le développement de médicaments en améliorant l'efficacité et la qualité des essais afin de soutenir les entreprises de biotechnologie. Le partenariat entre les CRO et les organisations technologiques devrait stimuler la croissance du marché des systèmes de gestion des données cliniques en augmentant la demande de solutions d’essai.

Clé Système de gestion des données cliniques Résumé des informations sur le marché:

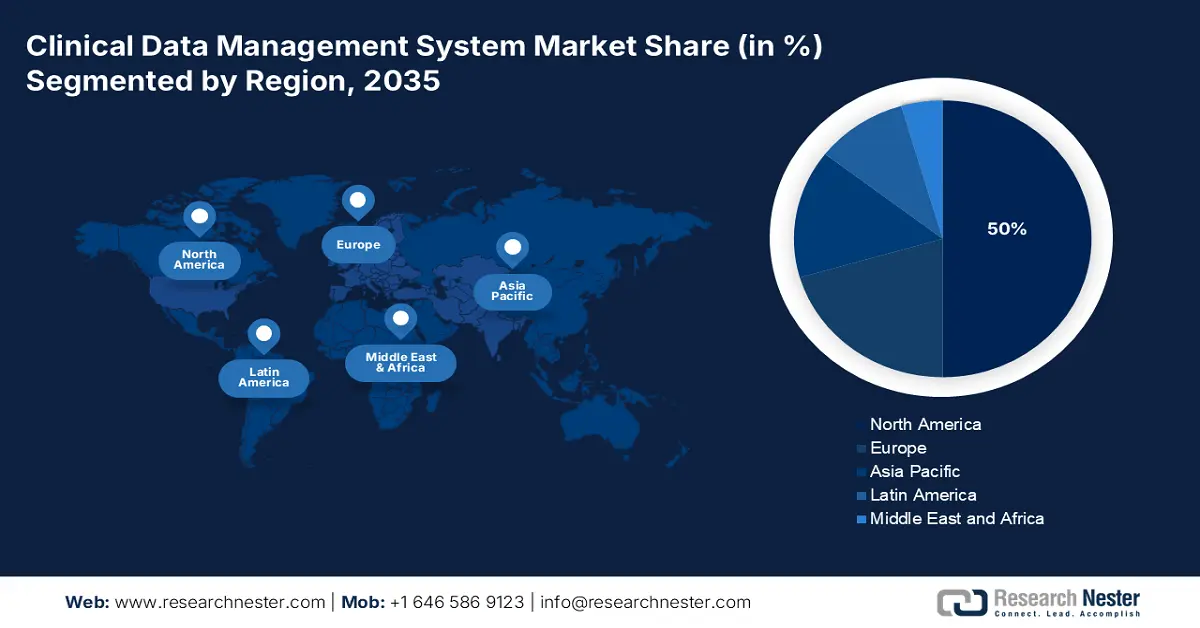

Points forts régionaux :

- L'Amérique du Nord domine le marché des systèmes de gestion des données cliniques avec une part de marché de 50 %, grâce à la présence de l'industrie biopharmaceutique et à des initiatives de recherche clinique axées sur les données, consolidant ainsi son leadership jusqu'en 2035.

- Le marché des systèmes de gestion des données cliniques en Asie-Pacifique devrait connaître une croissance rapide entre 2026 et 2035, propulsé par l'essor de l'externalisation clinique et la diversité des populations de patients.

Analyses sectorielles :

- Le segment des organismes de recherche sous contrat (ORC) devrait conserver sa position dominante avec une forte croissance du TCAC entre 2026 et 2035, alimentée par un recours croissant aux ORC pour la collecte de données dans un contexte de complexité croissante des études interventionnelles.

- Le segment des SaaS basés sur le cloud devrait atteindre une part de marché de 60,1 % d’ici 2035, grâce à une sécurité renforcée, à la personnalisation et aux avantages réglementaires de la gestion des données cliniques.

Principales tendances de croissance :

- Augmentation du nombre d'essais cliniques

- Adoption de solutions basées sur l'IA

Défis majeurs :

- Défis d'investissement initial

- Intégration système complexe

- Acteurs clés :Oracle Corporation, Medidata Solutions (une société Dassault Systems), Veeva Systems, Parexel International Corporation, IBM Watson Health, BioClinica.

Mondial Système de gestion des données cliniques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 6,35 milliards USD

- Taille du marché 2026 : 6,98 milliards USD

- Taille du marché projetée : 18,19 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,1 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 50 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des systèmes de gestion des données cliniques :

Moteurs de croissance

-

Augmentation du nombre d'essais cliniques : Le principal moteur du secteur des systèmes de gestion des données cliniques (SGDC) est l'augmentation du nombre d'essais cliniques. Selon l'Observatoire mondial de la recherche et du développement en santé (2024) de l'OMS, les États-Unis arrivent en tête avec 186 497 essais cliniques enregistrés, suivis par la Chine avec 135 747 essais et l'Inde avec 74 031 essais. Des secteurs tels que la biotechnologie et l'industrie pharmaceutique intensifient leurs efforts de recherche pour développer de nouveaux médicaments, dispositifs médicaux et traitements, ce qui peut accroître le besoin de plateformes SGDC robustes. Ces solutions jouent un rôle essentiel dans la rationalisation de la collecte de données, l'amélioration de la précision et la conformité réglementaire, ce qui améliore nécessairement l'efficacité des essais.

-

Adoption de solutions basées sur l'IA : L'adoption croissante de solutions hébergées en externe stimule la croissance du marché des systèmes de gestion des données cliniques (SGDC) en permettant l'accès aux données en temps réel, l'évolutivité et la validation des données, ce qui en fait un choix privilégié pour la transformation des systèmes de gestion des données. Par exemple, en juin 2024, Medidata a lancé un studio de données cliniques intégrant des données provenant de sources multiples afin d'accélérer jusqu'à 80 % le processus d'examen et de rapprochement des données en réduisant les erreurs manuelles. De plus, ces technologies réduisent les coûts opérationnels, ce qui favorise l'expansion du marché des systèmes de gestion des données cliniques (SGDC) pendant la période de prévision.

Défis

-

Défis d'investissement initial : La mise en œuvre d'un SGDC performant implique des investissements financiers importants, ce qui peut constituer un frein pour les petites et moyennes entreprises pharmaceutiques et les instituts de recherche. Outre les coûts liés aux licences logicielles, l'intégration des systèmes, la formation des employés et la maintenance constituent un obstacle à l'entrée pour les acteurs disposant de capitaux limités. Bien que les solutions web réduisent le coût de l'infrastructure informatique, le coût initial de mise en place complique l'adoption d'un CDMS pour les organisations à budget limité.

- Intégration système complexe : La plupart des entreprises pharmaceutiques et biotechnologiques utilisent plusieurs plateformes numériques, telles que la saisie électronique de données (SED), la gestion de la chaîne d'approvisionnement des essais randomisés (RTSM) et les dossiers médicaux électroniques (DME). L'intégration d'un CDMS à ces systèmes existants peut s'avérer techniquement exigeante, ce qui entraîne des problèmes d'incompatibilité et des inefficacités opérationnelles. L'incompatibilité entre les systèmes existants et les nouvelles solutions CDMS peut réduire la vitesse d'échange de données, augmenter les coûts et exiger un support informatique important. Les organisations doivent investir dans des solutions d'intégration personnalisées, ce qui complique encore davantage la mise en œuvre d'un CDMS.

Taille et prévisions du marché des systèmes de gestion des données cliniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,1% |

|

Taille du marché de l'année de base (2025) |

6,35 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

18,19 milliards USD |

|

Portée régionale |

|

Segmentation du marché des systèmes de gestion des données cliniques :

Mode de livraison (Solutions d'entreprise sous licence, Solutions cloud, Solutions web hébergées)

Selon le mode de livraison, le segment SaaS cloud devrait dominer le marché des systèmes de gestion de données cliniques avec une part de marché d'environ 60,1 % d'ici fin 2035. Grâce à sa sécurité renforcée, ses capacités de personnalisation et ses avantages en matière de conformité réglementaire, ce segment offre aux organisations un contrôle total sur leurs données. Par exemple, en juin 2021, IQVIA a lancé Clinical Data Analytics Solutions (CDAS), une plateforme SaaS consolidant les données d'essais cliniques structurées et non structurées, facilitant ainsi l'accès et la conformité réglementaire. De plus, il facilite les essais décentralisés en standardisant les données réelles et celles des patients pour une meilleure compréhension.

Utilisation finale (organismes de recherche sous contrat, fabricants de dispositifs médicaux, entreprises pharmaceutiques/biotechnologiques)

Selon l'utilisation finale, le segment des organismes de recherche sous contrat devrait dominer le marché des systèmes de gestion des données cliniques en raison de leur rôle clé dans les industries pharmaceutiques, biotechnologiques et de dispositifs médicaux. Face à la complexité et au volume croissants des études interventionnelles, les promoteurs font appel à des CRO pour la collecte des données. En 2023, Saama a lancé la première plateforme de données du secteur basée sur l'IA. Cette plateforme accélère le développement clinique et aide significativement les promoteurs et les CRO à réduire de 90 % les temps d'identification et de génération des requêtes, ainsi que de 50 % le temps de conversion des données d'étude. Ce qui souligne la position dominante des systèmes de gestion des données cliniques sur le marché en matière d'expansion.

Notre analyse approfondie du marché mondialinclut les segments suivants :

|

Mode de diffusion |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des systèmes de gestion des données cliniques :

Analyse du marché nord-américain

Le marché nord-américain des systèmes de gestion des données cliniques devrait représenter plus de 50 % du chiffre d'affaires d'ici fin 2035. Cette domination s'explique par la présence de nombreuses entreprises pharmaceutiques et biopharmaceutiques de premier plan, ainsi que d'organismes de recherche sous contrat (CRO). En septembre 2024, P95 a acquis Assign DMB afin d'étendre ses services de gestion de données et de biostatistiques, notamment pour les maladies infectieuses et les vaccins, ce qui souligne la demande croissante de solutions CDMS dans le secteur.

Les leaders américains investissent sur ce marché, en raison de l'augmentation des études de recherche clinique et de l'abandon progressif de la collecte manuelle traditionnelle des données au profit de l'analyse en temps réel. Cela incite les entreprises à intégrer des systèmes de gestion de données dans leur secteur. Par exemple, en décembre 2024, ClinChoice a prolongé son partenariat de 13 ans avec Medidata en y ajoutant un studio de données cliniques qui améliore la gestion des données et renforce les capacités des essais cliniques.

Le marché des systèmes de gestion des données cliniques au Canada devrait connaître une croissance substantielle, portée par l'accent mis sur la recherche continue, la sensibilisation croissante aux besoins en matière de soins de santé et les collaborations avec des entreprises du secteur. En décembre 2024, HEALWELL a annoncé l'acquisition d'Orion Health, créant ainsi un leader mondial de l'interopérabilité des données de santé et de l'IA, avec un financement de 50 millions de dollars américains.

Prévisions du marché Asie-Pacifique

L'Asie-Pacifique est le marché des systèmes de gestion des données cliniques (SGDC) qui connaîtra la croissance la plus rapide au cours de la période de prévision, en raison de la croissance rapide des industries pharmaceutique et biotechnologique, de l'externalisation clinique croissante et de l'hétérogénéité de la population de patients. Les pays de cette région offrent un environnement propice à diverses études cliniques, notamment en oncologie et dans le domaine des maladies rares. En février 2025, LabConnect et Australian Clinical Labs ont annoncé leur partenariat pour aider les consommateurs et les fabricants du pays.

Le marché chinois des systèmes de gestion des données cliniques (SGDC) connaît une croissance significative, portée par l'essor des secteurs pharmaceutique et biotechnologique. De plus, les cadres réglementaires stricts mis en place par le gouvernement chinois pour la gestion des données favorisent la transformation numérique des soins de santé. Des technologies telles que l'IA, le cloud computing et la blockchain améliorent l'efficacité et la conformité de la gestion des données cliniques, positionnant la Chine comme un leader mondial du secteur des SGDC.

Le marché indien devrait connaître une croissance soutenue, principalement tirée par l'adoption de solutions numériques pour la gestion des données. Face à la demande croissante de systèmes de gestion des données efficaces, sécurisés et conformes, les entreprises indiennes se concentrent sur l'automatisation et les plateformes technologiques. Par exemple, en août 2024, Verdix AI, une partie du groupe Emmes, a introduit de nouvelles capacités de numérisation de protocole pour améliorer l'efficacité et la précision des données.

Principaux acteurs du marché des systèmes de gestion des données cliniques :

-

Le paysage des entreprises sur le marché des systèmes de gestion des données cliniques est principalement déterminé par les mesures concurrentielles prises par les entreprises pour révolutionner le marché grâce aux technologies émergentes. La collaboration entre les organisations contribue également à la croissance du marché. Par exemple, en octobre 2024, Harmony Healthcare IT a annoncé l'acquisition de Trinisys afin de soutenir la gestion des données dans le secteur de la santé.

- Oracle Corporation

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Medidata Solutions (une société Dassault Systèmes)

- Veeva Systems

- Parexel International Corporation

- IBM Watson Health

- BioClinica

- DATATRAK International

- Medrio

- Forte Research Systems

- OmniComm Systems

Voici quelques acteurs majeurs du secteur :

Développements récents

- En octobre 2024, MaxisIT a lancé DTect AI, une plateforme d'analyse de données cliniques basée sur l'IA, visant à améliorer l'analyse et la gestion de la qualité des données. Cela garantit l'intégrité des données et accélère le cycle de gestion des données.

- En juin 2021, IQVIA a lancé Clinical Data Analytics Solutions (CDAS) pour permettre des essais plus intelligents et plus rapides tout au long du processus. Cela favorise l'analyse prédictive et permet de prendre des décisions plus éclairées tout au long du processus.

- Report ID: 7454

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.