Perspectives du marché de l'apprentissage automatique :

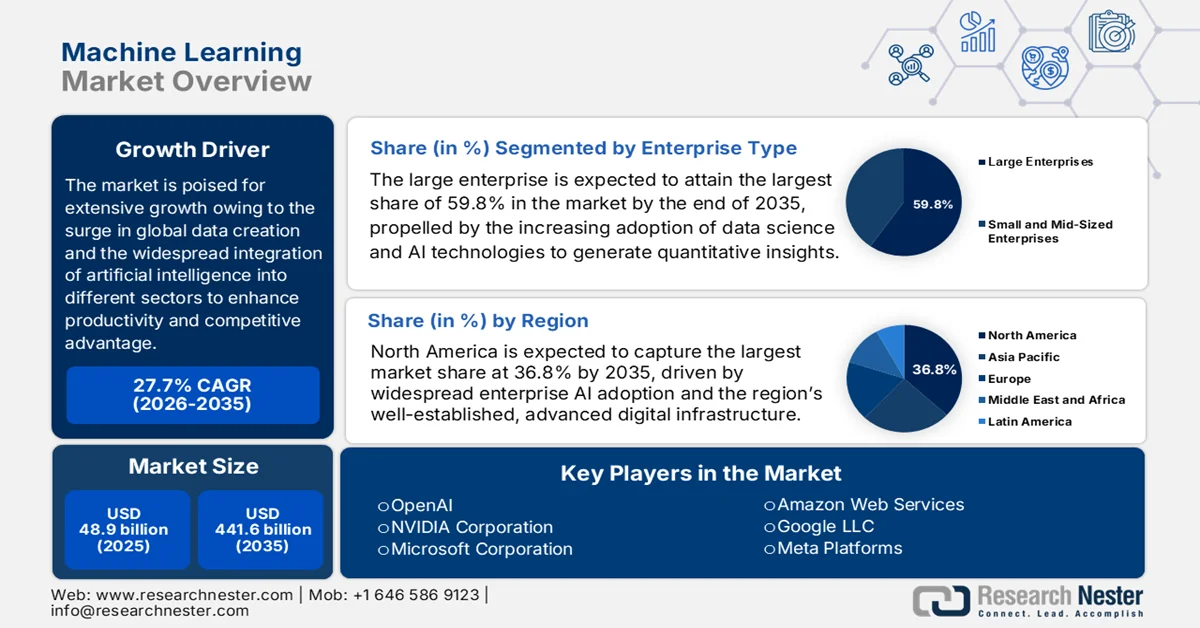

Le marché de l'apprentissage automatique était évalué à 48,9 milliards de dollars en 2025 et devrait connaître une croissance significative, atteignant 441,6 milliards de dollars d'ici 2035, soit un TCAC de 27,7 % sur la période de prévision (2026-2035). En 2026, la taille du secteur de l'apprentissage automatique est estimée à 62,4 milliards de dollars.

Le marché de l'apprentissage automatique est promis à une forte croissance dans les années à venir, grâce à l'explosion de la production mondiale de données et à l'intégration généralisée de l'intelligence artificielle dans différents secteurs afin d'améliorer la productivité et la compétitivité. Dans ce contexte, les gouvernements de nombreux pays investissent massivement pour étendre ses applications à divers domaines. En décembre 2025, le Département de l'Agriculture des États-Unis (USDA) a annoncé que le Centre d'excellence en intelligence artificielle de l'ARS (AI-COE) financerait 4 à 6 projets au cours de l'exercice 2026, à hauteur de 100 000 USD chacun, afin de soutenir le développement ou l'adaptation de méthodes d'IA et d'apprentissage automatique pour relever les défis de la recherche agricole ou créer des prototypes d'outils numériques pour les producteurs. Les projets financés devront démontrer leur applicabilité concrète, tirer parti des clusters de calcul haute performance de SCINet, notamment des nœuds GPU et à haute capacité de mémoire, et se concentrer sur la recherche scientifique axée sur l'IA et l'apprentissage automatique, contribuant ainsi positivement à la croissance et à la visibilité du marché dans le secteur agricole.

Par ailleurs, la demande spécifique à certains secteurs comme la santé et la finance, influencée par le besoin de maintenance prédictive, de détection des fraudes et de diagnostics personnalisés, favorise également l'innovation et un déploiement à grande échelle sur le marché. La Bibliothèque du Congrès a révélé en mars 2024 que le secteur financier adopte l'intelligence artificielle et l'apprentissage automatique, principalement pour améliorer l'efficacité, la prise de décision, la gestion des risques et le service client. Les investissements américains dans l'IA devraient atteindre le montant considérable de 100 milliards de dollars en 2025, et les investissements mondiaux avoisinent les 200 milliards de dollars. Dans le même temps, les progrès en matière de puissance de calcul, d'analyse des mégadonnées et d'accès aux données alternatives et non structurées permettent aux systèmes d'IA et d'apprentissage automatique d'analyser des ensembles de données complexes, d'automatiser les processus et de fournir des informations plus précises que les méthodes traditionnelles.

Clé apprentissage automatique Résumé des informations sur le marché:

Points saillants régionaux :

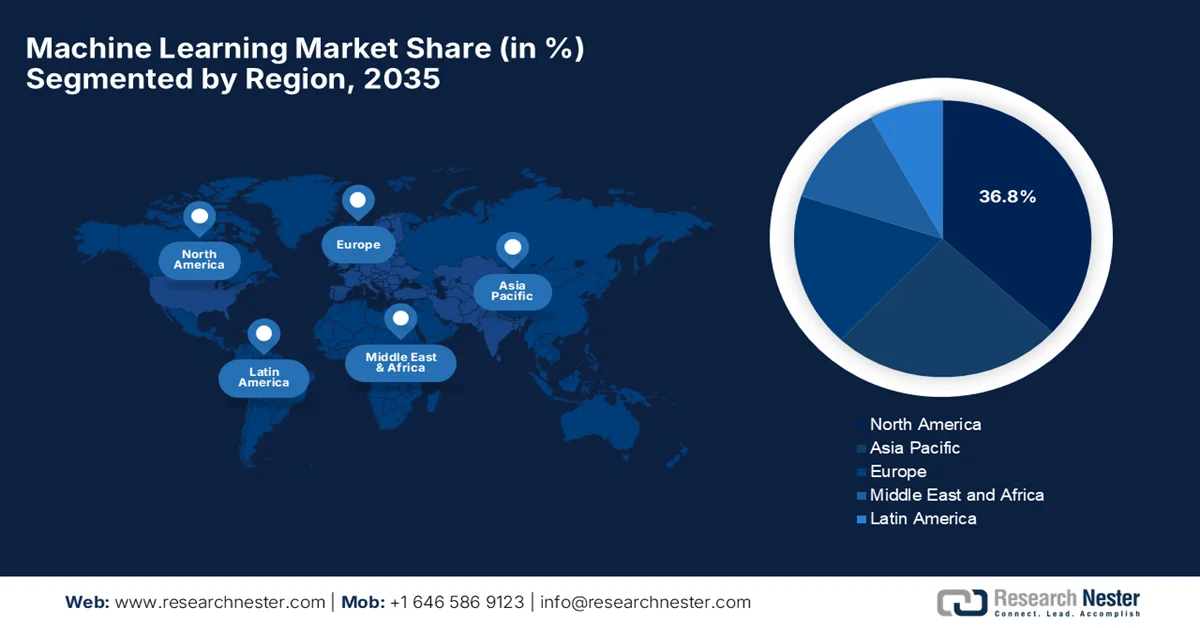

- La région Amérique du Nord devrait détenir une part de marché de 36,8 % sur le marché de l'apprentissage automatique d'ici 2035, stimulée par une forte adoption de l'IA en entreprise et une infrastructure numérique avancée.

- La région Asie-Pacifique devrait connaître une expansion rapide au cours de la période de prévision 2026-2035, alimentée par les initiatives gouvernementales en matière d'IA et par l'intégration croissante de l'apprentissage automatique dans tous les secteurs.

Analyse du segment :

- Sur le marché de l'apprentissage automatique, le segment des grandes entreprises devrait représenter 59,8 % des parts de marché d'ici 2035, porté par l'adoption croissante des technologies de la science des données et de l'IA pour générer des informations quantitatives.

- Le segment basé sur le cloud devrait dominer le marché d'ici 2035, grâce à une infrastructure cloud évolutive permettant un déploiement et une utilisation plus larges de l'IA à l'échelle de l'entreprise.

Principales tendances de croissance :

- Explosion des données et initiatives de transformation numérique

- Adoption croissante des plateformes d'apprentissage automatique basées sur le cloud

Principaux défis :

- Qualité et disponibilité des données

- Pénurie de talents et déficits de compétences

Acteurs clés : OpenAI (États-Unis), NVIDIA Corporation (États-Unis), Microsoft Corporation (États-Unis), Amazon Web Services (États-Unis), Google LLC (États-Unis), Meta Platforms (États-Unis), IBM Corporation (États-Unis), Intel Corporation (États-Unis), Salesforce (États-Unis), SAP SE (Allemagne), Seldon.io (Royaume-Uni), Mind Foundry (Royaume-Uni), Sony Corporation (Japon), Fujitsu Limited (Japon), Samsung SDS (Corée du Sud), Upstage Co. Ltd. (Corée du Sud), Tata Consultancy Services (Inde), Axiata Group (Malaisie), Siemens AG (Allemagne), Xanadu Quantum Technologies Inc. (Canada), Lockheed Martin Corporation (États-Unis), RADCOM Ltd. (Israël), Fractal Analytics Limited (Inde)

Mondial apprentissage automatique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 48,9 milliards de dollars américains

- Taille du marché en 2026 : 62,4 milliards de dollars américains

- Taille du marché prévue : 441,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 27,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Canada, Singapour, Australie

Last updated on : 11 September, 2025

Marché de l'apprentissage automatique : facteurs de croissance et défis

Facteurs de croissance

- Explosion des données et initiatives de transformation numérique : L’augmentation des données numériques issues des objets connectés, des transactions en ligne et des interactions clients alimente la demande de solutions d’apprentissage automatique capables d’en extraire des informations et d’automatiser les analyses. Dans ce contexte, l’apprentissage automatique joue un rôle crucial dans le traitement plus efficace d’immenses volumes de données structurées et non structurées. En décembre 2024, le gouvernement indien a annoncé une série d’initiatives visant principalement à renforcer l’infrastructure numérique et les services publics du pays, en s’appuyant sur des plateformes telles qu’Aadhaar, UPI, DigiLocker et DIKSHA, ainsi que sur des centres de données avancés et des technologies basées sur l’intelligence artificielle. Ces efforts comprennent également l’extension des services aux citoyens via UMANG, MeriPehchaan, API Setu et les centres de services communautaires (CSC), l’amélioration de la connectivité rurale, l’inclusion financière et l’accès au numérique, et, par conséquent, le bénéfice de l’ensemble du marché.

- Adoption croissante des plateformes d'apprentissage automatique (ML) dans le cloud : L'infrastructure cloud rend le ML plus accessible, évolutif et économique. De ce fait, les organisations de la plupart des pays privilégient les déploiements cloud en raison de la réduction des coûts d'infrastructure, de la flexibilité et des cycles de déploiement plus rapides, permettant même aux PME d'adopter le ML. Un article publié par le National Institutes of Health (NIH) en mars 2024 indique qu'un essai clinique a permis de développer une plateforme d'apprentissage automatique dans le cloud utilisant des dispositifs portables pour surveiller l'activité physique de patients hospitalisés pour des affections cardiovasculaires. L'analyse de plus de 17 000 points de données par personne et par jour, grâce à un algorithme XGBoost, a permis au système de prédire avec précision les résultats cliniques, avec une précision globale de 85 %, une sensibilité de 87 % et une spécificité de 79 %. Ces études illustrent donc le potentiel des outils de ML dans le cloud pour un suivi médical à domicile précis et la réduction des réhospitalisations, contribuant ainsi à la croissance du marché mondial du ML.

- Demande croissante d'analyses prédictives et d'informations en temps réel : les entreprises de divers secteurs, tels que la finance, la santé, la distribution et l'industrie manufacturière, s'appuient sur l'apprentissage automatique pour réaliser des analyses prédictives, anticiper les tendances et prendre des décisions fondées sur les données. Dans ce contexte, la Banque mondiale a indiqué en juin 2025 que les gouvernements d'Amérique latine et des Caraïbes collectent d'énormes quantités de données administratives, dont 96 % des données des systèmes d'information de gestion sont utilisées pour des analyses descriptives, et parmi celles-ci, 50 % servent à des fins de diagnostic ou de prédiction. Par ailleurs, les analyses prédictives, comme les systèmes d'alerte précoce dans les domaines de la santé et de l'éducation, doivent être améliorées, et seulement 8 % des systèmes d'information de gestion de la santé sont entièrement numérisés. Enfin, le renforcement des capacités analytiques, les investissements dans les unités d'analyse et l'amélioration de l'infrastructure des données sont essentiels pour transformer les données en informations exploitables en vue d'une gouvernance fondée sur des données probantes, stimulant ainsi le marché dans son ensemble.

Adoption de l'IA prédictive dans les hôpitaux américains selon la taille, le type de propriété et la localisation : 2023-2024

Catégorie | Métrique | 2023 | 2024 |

Adoption globale | Hôpitaux utilisant l'IA prédictive (intégrée au dossier médical électronique) | 66% | 71% |

Par taille d'hôpital | Petit (<100 lits) | 53% | 59% |

Moyen (100-399 lits) | 75% | 80% | |

Grand (>400 lits) | 90% | 96% | |

Par propriété | Gouvernement | 39% | 44% |

À but non lucratif | 75% | 80% | |

À but lucratif | 60% | 69% | |

Par emplacement | Rural | 48% | 56% |

Urbain | 77% | 81% |

Source : ASTP

Défis

- Qualité et disponibilité des données : L’un des principaux défis du marché de l’apprentissage automatique est de garantir l’accès à des données de haute qualité et bien étiquetées. Les modèles d’apprentissage automatique reposent généralement sur de vastes ensembles de données pour l’entraînement, la validation et les tests, mais la plupart des organisations sont confrontées à des sources de données fragmentées, incohérentes ou biaisées. Par conséquent, la mauvaise qualité des données affecte négativement la précision, la fiabilité et l’équité des modèles, ce qui peut entraîner des prédictions erronées et des risques opérationnels. Dans les secteurs réglementés tels que la santé et la finance, les lois sur la protection des données imposent des restrictions d’accès aux ensembles de données exploitables. De plus, l’étiquetage des données est long et coûteux, en particulier pour les domaines spécialisés, ce qui représente un obstacle pour les entreprises des régions où les prix sont un facteur déterminant.

- Pénurie de talents et lacunes en compétences : La pénurie de main-d’œuvre qualifiée constitue un obstacle majeur à la croissance du marché. Parallèlement, le développement, le déploiement et la maintenance des systèmes d’apprentissage automatique (ML) requièrent de solides connaissances en science des données, en statistiques, en programmation, en expertise métier et en pratiques MLOps. Dans ce contexte, la demande d’ingénieurs en ML et de chercheurs en IA expérimentés dépasse l’offre, ce qui entraîne une forte hausse des coûts de recrutement et une concurrence accrue pour attirer les talents. De plus, les PME et les marchés émergents peinent à recruter et à fidéliser des professionnels qualifiés. Enfin, les progrès constants en ML et en outils numériques nécessitent une formation continue, faisant du développement des compétences un enjeu crucial dans ce domaine.

Taille et prévisions du marché de l'apprentissage automatique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

27,7% |

|

Taille du marché de l'année de référence (2025) |

48,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

441,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'apprentissage automatique :

Analyse du segment par type d'entreprise

Dans le segment des grandes entreprises, ces dernières devraient détenir la plus grande part de marché (59,8 %) dans le domaine de l'apprentissage automatique d'ici fin 2035. Leur domination s'explique principalement par l'adoption croissante des technologies de science des données et d'IA pour générer des analyses quantitatives. Les grandes entreprises tirent également parti de l'apprentissage profond et des techniques d'IA avancées pour améliorer la qualité de service et l'efficacité opérationnelle. En mai 2025, IBM a annoncé, lors de son événement THINK, le lancement de nouvelles technologies d'IA hybrides permettant aux entreprises de créer et de déployer rapidement des agents d'IA à partir de leurs propres données grâce à watsonx Orchestrate. Ces solutions s'intègrent à plus de 80 applications d'entreprise et fournissent des agents de domaine préconfigurés, l'orchestration des agents et l'observabilité, aidant ainsi les entreprises à automatiser leurs flux de travail et à optimiser leurs opérations, ce qui élargit considérablement le champ d'application de ce segment.

Entreprises européennes envisageant l'adoption de l'IA par catégorie de taille : statistiques officielles publiées par les gouvernements pour 2024 et 2025

Source : Eurostat

Analyse des segments de type de déploiement

D'ici fin 2035, le segment du cloud devrait dominer le marché du machine learning avec une part de marché considérable. L'adoption croissante des technologies d'IA par les entreprises, soutenue par une infrastructure cloud évolutive, démontre que le cloud est un facteur clé du déploiement à grande échelle du ML. Par exemple, Salesforce a annoncé en juin 2023 le lancement d'AI Cloud, une plateforme cloud native intégrant l'IA générative, l'analyse de données et l'automatisation des processus métier, avec pour objectif principal d'améliorer la productivité et l'expérience client. L'entreprise précise également que ce cloud s'appuie sur la couche de confiance Einstein GPT, garantissant la sécurité et la conformité des données et permettant à des organisations telles que AAA, Gucci et RBC US Wealth Management d'exploiter l'IA à grande échelle. Cette plateforme illustre ainsi le rôle prépondérant de l'infrastructure cloud dans la généralisation du machine learning et des technologies d'IA au sein des entreprises.

Analyse des segments industriels d'utilisation finale

Le segment des technologies de l'information et des télécommunications devrait représenter une part importante du marché au cours de la période de prévision. Cette croissance est principalement due à la dépendance des entreprises du secteur à l'égard de l'analyse avancée des données et de l'automatisation pour améliorer les performances de leurs réseaux. L'adoption de chatbots basés sur l'IA, de systèmes de recommandation et de solutions de routage intelligent dans les opérations de télécommunications stimule également le déploiement du machine learning. Les entreprises utilisent des algorithmes de machine learning pour la gestion du trafic et la détection d'anomalies, améliorant ainsi la fiabilité des services. Par ailleurs, l'essor des réseaux 5G et du edge computing accélère efficacement l'adoption du machine learning en fournissant l'infrastructure nécessaire aux applications à faible latence et gourmandes en données. Enfin, les fournisseurs de services informatiques et de télécommunications exploitent les informations issues du machine learning pour améliorer la fidélisation et développer des services numériques innovants, consolidant ainsi l'importance stratégique de ce segment dans l'ensemble du secteur du machine learning pour les années à venir.

Notre analyse approfondie du marché de l'apprentissage automatique comprend les segments suivants :

Segment | Sous-segments |

Taille de l'organisation |

|

Type de déploiement |

|

Industrie utilisatrice finale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'apprentissage automatique - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain de l'apprentissage automatique devrait dominer le secteur d'ici 2035, représentant 36,8 % des revenus, grâce à une adoption rapide de l'IA en entreprise et à une infrastructure numérique avancée. La région bénéficie également d'un environnement d'innovation bien établi, soutenu par des institutions de recherche publiques, la collaboration avec l'industrie et des initiatives fédérales promouvant activement des normes d'IA fiables. En juillet 2025, la Fondation nationale américaine pour la science (NSF) a annoncé un investissement de 100 millions de dollars pour soutenir cinq instituts nationaux de recherche en intelligence artificielle (NIRI), dont l'objectif principal est de faire progresser la recherche en IA, le développement des compétences et le bien public. Ces instituts se concentrent sur la découverte de matériaux, l'IA générative, l'enseignement des sciences, technologies, ingénierie et mathématiques (STEM), la création de molécules et les assistants IA, en tirant parti des plateformes cloud et de l'apprentissage automatique pour accélérer l'innovation, ce qui augure bien des perspectives de marché.

L'augmentation des investissements dans la recherche en IA et les normes techniques contribue largement à la croissance du marché américain de l'apprentissage automatique. Les organismes de recherche du pays jouent un rôle de premier plan en promouvant l'utilisation de l'apprentissage automatique dans les services publics, l'industrie et les chaînes d'approvisionnement critiques. Parallèlement, leurs initiatives créent un environnement favorable qui encourage les entreprises à adopter l'apprentissage automatique en toute confiance, en leur permettant de répondre à des exigences élevées en matière de performance et de fiabilité. En octobre 2024, le projet pilote américain NAIRR (National Artificial Intelligence Research Resource), lancé par la NSF en janvier 2024, a permis aux chercheurs et aux enseignants de tout le pays d'accéder à une infrastructure de pointe en IA et en apprentissage automatique, incluant le calcul haute performance, les ressources cloud et les masters en apprentissage (LLM). Ce projet pilote, mené en partenariat avec des agences fédérales, des leaders du secteur tels que Microsoft, NVIDIA et OpenAI, ainsi que des organisations à but non lucratif, soutient des projets dans les domaines de la découverte de matériaux, de l'apprentissage augmenté par l'IA et de l'accessibilité pour les apprenants sourds, contribuant ainsi à une croissance durable du marché.

Le financement fédéral massif et continu accordé à la recherche et aux infrastructures est le principal moteur de croissance du marché canadien . La présence d'un bassin de talents important, l'adoption rapide de l'IA pour l'automatisation et les investissements dans l'informatique en nuage contribuent également à cette croissance. Selon les données officielles publiées en novembre 2025, le gouvernement fédéral a investi 42,5 millions de dollars américains dans l'infrastructure de calcul en IA de l'Université de Toronto, dans le cadre de la Stratégie canadienne de calcul souverain en IA, afin de soutenir les chercheurs en santé, en sciences, en génie et en sciences humaines. Cette initiative vise également à renforcer le leadership national en IA, à faciliter l'accès à des capacités d'apprentissage automatique avancées et à consolider la collaboration en recherche entre les universités, les communautés autochtones et les partenaires industriels.

Perspectives du marché APAC

Le marché de l'apprentissage automatique en Asie-Pacifique devrait connaître une forte croissance, portée par ses principaux pays acteurs qui développent activement les technologies d'apprentissage automatique dans l'industrie et les services publics. Les programmes administratifs mis en œuvre dans cette région témoignent d'une volonté d'intégrer l'apprentissage automatique dans divers secteurs, de l'agriculture à la santé, grâce au soutien d'initiatives gouvernementales et de plateformes de développement d'écosystèmes. En janvier 2026, la loi sud-coréenne sur les fondamentaux de l'IA est entrée en vigueur, établissant un cadre juridique et de gouvernance pour renforcer les capacités du pays en matière d'IA et d'apprentissage automatique. Selon les données gouvernementales, cette loi soutient la recherche et le développement, la création d'ensembles de données d'entraînement pour l'IA, les infrastructures telles que les centres de données dédiés à l'IA, ainsi que le déploiement éthique et sécurisé de l'IA dans les industries et les services publics, contribuant ainsi à la croissance et à la visibilité du marché.

Le déploiement rapide de l'apprentissage automatique et des systèmes autonomes, considéré comme une priorité économique et technologique compétitive, dynamise le marché chinois . Les initiatives gouvernementales visent à renforcer la capacité d'innovation et l'intégration dans les secteurs public et privé. En janvier 2026, le gouvernement a publié un plan d'action pour garantir un approvisionnement national fiable en technologies d'IA fondamentales d'ici 2027, en mettant l'accent sur l'intégration de l'intelligence artificielle dans le secteur manufacturier. Ce plan prévoit également le déploiement de trois à cinq grands modèles d'IA généralistes, le développement de modèles sectoriels et la création de 100 ensembles de données industrielles de haute qualité afin d'accélérer la production intelligente. Ainsi, d'un point de vue stratégique, ces plans contribuent efficacement à la croissance du marché en accélérant l'adoption industrielle de l'apprentissage automatique, en renforçant les capacités nationales en IA et en stimulant l'innovation dans les principaux secteurs.

Le marché de l'apprentissage automatique en Inde est dynamisé par des missions gouvernementales qui centralisent les ressources pour le développement de l'IA et de l'apprentissage automatique. Ces initiatives soutiennent les startups, les institutions publiques et les programmes éducatifs afin de favoriser l'adoption des technologies d'apprentissage automatique. En mars 2025, selon un article du Bureau d'information de la presse (PIB), le ministère indien de l'Électronique et des Technologies de l'information a présenté une feuille de route nationale pour l'IA dans le cadre de la mission IndiaAI, dotée d'un budget de 1,24 milliard de dollars. Cette mission vise à développer l'IA, l'infrastructure d'apprentissage automatique, le développement de modèles locaux et l'accès abordable à des GPU haute performance. L'initiative comprend 18 693 GPU, un accès libre à la puissance de calcul à tarifs subventionnés, des centres d'excellence intersectoriels et un soutien aux modèles fondamentaux tels que BharatGen et Sarvam-1, contribuant ainsi à stimuler la croissance du marché dans le pays.

Aperçu du marché européen

Le marché européen connaît une croissance significative, principalement portée par des stratégies continentales coordonnées qui favorisent l'adoption de l'IA en mettant l'accent sur une approche éthique, sécurisée et socialement responsable. Les initiatives gouvernementales, les cadres réglementaires et la transition vers le déploiement dans le cloud contribuent également à ce dynamisme. En août 2024, conformément à la législation européenne, le règlement relatif à l'IA est entré en vigueur, instaurant un cadre réglementaire harmonisé et fondé sur les risques pour l'intelligence artificielle dans tous les États membres. Ce règlement définit des obligations claires pour les systèmes d'IA à haut risque, tels que ceux utilisés dans les secteurs de la santé, du recrutement et des infrastructures critiques, en promouvant la transparence et en interdisant les usages inacceptables comme la notation sociale. De plus, il établit des normes de conformité uniformes et encourage l'innovation responsable afin de renforcer le déploiement fiable de l'apprentissage automatique et de positionner l'Europe comme un leader incontesté de l'IA sûre et centrée sur l'humain.

Entreprises européennes utilisant l'intelligence artificielle en 2025 : adoption par pays et par secteur

Catégorie | Métrique | Valeur (2025) |

Par pays (plus élevé et plus bas) | Danemark | 42,03% |

Finlande | 37,82% | |

Suède | 35,04% | |

Roumanie | 5,21% | |

Pologne | 8,36% | |

Bulgarie | 8,55% | |

Par secteur (taux d'adoption le plus élevé) | Information et communication | 62,52% |

Services professionnels, scientifiques et techniques | 40,43% | |

Immobilier | 24,82% | |

Construction | 10,79% |

Source : Eurostat

Les stratégies gouvernementales en matière d'IA, visant à combler l'écart avec les leaders mondiaux grâce au renforcement des infrastructures de recherche, constituent le principal moteur du marché allemand. L'accent est mis sur le développement d'applications innovantes d'apprentissage automatique dans des secteurs stratégiques tels que l'industrie manufacturière et les technologies quantiques. En février 2025, la Deutsche Forschungsgemeinschaft (DFG) a annoncé la poursuite de son initiative de financement en intelligence artificielle, en soutenant jusqu'à 15 groupes Emmy Noether spécialisés dans les méthodes d'IA. Ce programme vise à offrir aux jeunes chercheurs les conditions optimales pour mener des recherches de pointe en IA et former la prochaine génération d'experts allemands de premier plan dans ce domaine. L'initiative comprend également des appels à projets supplémentaires pour identifier les besoins de recherche spécifiques à l'IA, garantissant ainsi que le financement soit aligné sur les priorités émergentes dans toutes les disciplines et consolidant de ce fait la position de l'Allemagne dans le secteur de l'apprentissage automatique.

La croissance du marché britannique de l'apprentissage automatique s'explique par la création d'instituts de sécurité et l'accent mis sur l'évaluation collaborative de l'IA, témoignant d'un engagement national à concilier innovation et déploiement responsable. Ces facteurs contribuent à un environnement favorable à l'adoption et à la gouvernance de l'apprentissage automatique. Selon les données communiquées par le gouvernement britannique en janvier 2026, son Plan d'action pour les opportunités offertes par l'IA met l'accent sur les initiatives en la matière, notamment le diagnostic assisté par IA de 2,4 millions de radiographies pulmonaires pour le NHS, des projets pilotes de tutorat par IA dans les écoles et le lancement du supercalculateur Isambard-AI et de cinq zones de croissance dédiées à l'IA afin d'accroître la capacité de calcul publique. Le gouvernement soutient également l'Unité souveraine d'IA à hauteur de 610 millions de dollars pour accompagner les entreprises nationales du secteur, et alloue plus de 122 millions de dollars à la Bibliothèque nationale de données pour faciliter l'accès aux ensembles de données publics destinés à la recherche et aux applications en IA, ce qui augure bien pour le développement du marché au Royaume-Uni.

Principaux acteurs du marché de l'apprentissage automatique :

- OpenAI (États-Unis)

- NVIDIA Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Amazon Web Services (États-Unis)

- Google LLC (États-Unis)

- Meta Platforms (États-Unis)

- IBM Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Salesforce (États-Unis)

- SAP SE (Allemagne)

- Seldon.io (Royaume-Uni)

- Mind Foundry (Royaume-Uni)

- Sony Corporation (Japon)

- Fujitsu Limited (Japon)

- Samsung SDS (Corée du Sud)

- Upstage Co. Ltd. (Corée du Sud)

- Tata Consultancy Services (Inde)

- Groupe Axiata (Malaisie)

- Siemens AG (Allemagne)

- Xanadu Quantum Technologies Inc. (Canada)

- Lockheed Martin Corporation (États-Unis)

- RADCOM Ltd. (Israël)

- Fractal Analytics Limited (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- OpenAI est un pionnier des modèles d'apprentissage automatique génératifs et des grands modèles de langage tels que GPT-4 et les suivants. L'entreprise a bénéficié d'investissements stratégiques importants pour développer son infrastructure de calcul et ses activités de recherche, notamment grâce à un financement massif qui lui a permis de repousser les limites des technologies d'IA et d'accélérer leur adoption dans les applications d'entreprise et grand public.

- NVIDIA Corporation est également un acteur majeur dans ce domaine, tirant parti de ses capacités fondamentales de calcul GPU et IA qui alimentent la majorité des charges de travail modernes d'entraînement et d'inférence en apprentissage automatique. Ses plateformes matérielles et son écosystème logiciel accélèrent efficacement l'apprentissage profond dans les centres de données, le cloud et les environnements de périphérie.

- Microsoft Corporation est un acteur majeur qui favorise activement l'intégration du machine learning via Azure AI et son écosystème d'entreprise en intégrant des modèles dans ses logiciels de productivité et ses services cloud. L'entreprise collabore étroitement avec les innovateurs en IA pour consolider son leadership dans ce domaine et étendre l'adoption du ML dans le cloud.

- Google LLC est une entreprise spécialisée qui combine la recherche avancée en apprentissage automatique, le matériel TPU personnalisé et les services cloud évolutifs via Google Cloud AI et sa division DeepMind. Elle se concentre principalement sur les outils d'apprentissage automatique de bout en bout et la recherche sur les modèles multimodaux et leur optimisation, offrant ainsi aux développeurs et aux entreprises des plateformes d'apprentissage automatique flexibles.

- IBM Corporation possède une longue expérience en intelligence artificielle d'entreprise grâce à sa plateforme Watson, qui propose des solutions d'apprentissage automatique, de traitement du langage naturel et d'automatisation. Ses solutions sont adaptées aux secteurs de la santé, de la finance et à la transformation numérique à grande échelle, et l'entreprise privilégie le déploiement d'un apprentissage automatique explicable dans des environnements commerciaux complexes.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché mondial de l'apprentissage automatique est dominé par de grandes entreprises américaines telles qu'OpenAI, NVIDIA, Microsoft, AWS, Google, Meta, IBM et Intel, leaders en matière de plateformes d'IA, de services de ML dans le cloud et d'accélération matérielle. Des acteurs européens innovants comme SAP, Dataiku, Seldon.io, Owkin et Mind Foundry complètent cette compétitivité grâce à leurs outils et plateformes de ML d'entreprise performants, ainsi qu'à leurs solutions sectorielles. Parallèlement, les acteurs de la région Asie-Pacifique développent efficacement les applications de ML dans les technologies grand public et l'IA d'entreprise. En février 2026, Siemens AG a annoncé l'acquisition de Canopus AI afin d'intégrer la métrologie et l'inspection computationnelles basées sur l'IA à la fabrication de semi-conducteurs. Cette acquisition renforce l'offre EDA de Siemens en combinant la technologie d'inspection de plaquettes et de masques basée sur l'apprentissage automatique de Canopus AI avec la plateforme Calibre de Siemens. L'objectif est d'améliorer la mesure des erreurs de positionnement des bords, l'augmentation du rendement et le délai de mise en production pour les nœuds technologiques améliorés.

Paysage concurrentiel du marché de l'apprentissage automatique :

Développements récents

- En février 2026, Xanadu et Lockheed Martin ont annoncé le lancement d'une initiative de recherche conjointe visant à faire progresser les fondements de l'apprentissage automatique quantique en se concentrant sur les modèles génératifs et les nouvelles approches quantiques de la représentation des données pour des applications dans les domaines de la défense, de la finance et de la pharmacie.

- En février 2026, RADCOM Ltd. a annoncé le lancement de RADCOM Neura, une suite d'agents d'IA spécialement conçue pour s'intégrer aux écosystèmes d'IA agentielle et transformer l'assurance de service en un catalyseur de réseaux autonomes et pilotés par l'intention. Ce produit s'appuie sur les données clients de RADCOM ACE et sur des outils d'IA et d'apprentissage automatique avancés.

- En février 2026, Fractal a annoncé le lancement de PiEvolve, un moteur évolutif et agentiel pour l'apprentissage automatique autonome et la découverte scientifique, atteignant des performances de haut niveau sur le MLE-Bench d'OpenAI avec un taux de médailles global de plus de 60 % et une performance de 80 % sur le MLE-Bench-Lite.

- En janvier 2026, Siemens et NVIDIA ont étendu leur partenariat stratégique pour développer un système d'exploitation d'IA industrielle en intégrant l'IA tout au long du cycle de vie industriel, de la conception et de la simulation à la fabrication adaptative et aux chaînes d'approvisionnement.

- Report ID: 5169

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.