Taille du marché mondial, prévisions et tendances clés pour la période 2025-2037

Le marché de la thérapie cellulaire autologue dépassait 4,5 milliards USD en 2024 et devrait atteindre 19,2 milliards USD d'ici fin 2037, avec un TCAC de 16,1 % sur la période 2025-2037. En 2025, la taille du secteur de la thérapie cellulaire autologue est estimée à 5,2 milliards USD.

La charge mondiale croissante des maladies chroniques, telles que le cancer, les maladies cardiovasculaires (MCV), l'insuffisance rénale terminale (IRT) et le diabète, constitue le principal moteur de croissance du marché. Selon les prévisions de l'OMS, le nombre de patients atteints de cette maladie dans le monde, éligibles aux thérapies CAR-T et aux cellules souches, devrait atteindre 2,2 millions d'ici fin 2025, et dépasser les 4,6 millions d'ici 2037. De même, selon un rapport de l'Institut Robert Koch (RKI), l'Allemagne à elle seule comptait 450 010 patients en forte augmentation d'ici 2025, soit une hausse de 60,3 % par rapport à 2018. Ces tendances démographiques soulignent la demande croissante de traitements régénératifs, notamment la thérapie cellulaire autologue (ACT).

Malgré cette forte croissance, le marché reste confronté à des difficultés financières importantes de la part des payeurs. Les disparités de prix, qui nécessitent une attention et des investissements mondiaux pour être atténuées, illustrent cette pression financière par l'inflation qui se reflète dans les principaux indicateurs économiques. À titre d'exemple, en 2024, le Bureau of Labor Statistics (BLS) a indiqué une hausse de 8,4 % en glissement annuel de l'indice des prix à la production (IPP) des produits de thérapie cellulaire, en raison de la hausse constante des coûts de production et de transport. Cela a encore stimulé l'indice des prix à la consommation (IPC) des traitements autologues de 22,4 % sur la période 2020-2024. En réponse, les systèmes de santé et les autorités élaborent des stratégies pour l'approvisionnement et le développement d'options innovantes afin de minimiser les problèmes d'accessibilité financière.

Secteur de la thérapie cellulaire autologue : moteurs de croissance et défis

Moteurs de croissance

- Amplification des flux de trésorerie provenant des dépenses publiques et privées : Compte tenu des avantages cliniques des offres du marché de la thérapie cellulaire autologue, les organismes payeurs publics et privés accordent la priorité à l'amélioration de l'accessibilité. Ceci, combiné aux politiques subsidiaires, garantit des flux de trésorerie plus importants dans ce secteur et incite ainsi davantage d'organisations à investir et à participer. En témoignent les Centers for Medicare & Medicaid Services (CMS) a souligné une hausse de 40,3 % en glissement annuel de la couverture de remboursement pour cette catégorie, qui a atteint 2,9 milliards USD en 2023. L'augmentation des dépenses directes et la volonté des patients de payer pour ces thérapies avancées sont également des indicateurs d'une croissance substantielle dans ce domaine.

- Solutions innovantes pour améliorer les résultats : Les vastes cohortes de recherche et développement constituent un autre moteur important de la progression du marché de la thérapie cellulaire autologue. Celle-ci est stimulée par un investissement et un engagement continus dans la R&D. À titre d'exemple, le National Institute of Health (NIH) a calculé que le financement public et privé net de la recherche, du développement et du déploiement (RDD) s'élevait à 3,7 milliards USD en 2024. De plus, l'intégration des technologies de nouvelle génération dans la production à grande échelle améliore également l'accessibilité dans ce secteur en atténuant les perturbations des canaux d'approvisionnement. À cet égard, la Food and Drug Administration (FDA) a suggéré des installations modulaires afin de réduire les délais moyens de 14 à 21 jours par lot à un seuil minimal.

Croissance historique du nombre de patients et son impact sur l'expansion du marché

La transformation spectaculaire du bassin de patients entre 2010 et 2020 a entraîné une croissance remarquable du marché de la thérapie cellulaire autologue. En particulier, l'introduction des technologies CAR-T et des cellules souches, véritables avancées en oncologie et dans d'autres maladies non transmissibles potentiellement mortelles, a fait évoluer la dynamique des thérapies ciblées. Cette même période a également été marquée par une pandémie d'immunosuppression, qui a accru le nombre de populations à haut risque. Par conséquent, cette période a marqué un tournant fondamental vers l'acceptation des solutions de médecine régénérative dans les pratiques courantes. De plus, les changements démographiques survenus au cours de cette période ont poussé les autorités à renforcer la réglementation et les soins de santé, élargissant ainsi le champ d'activité de ce secteur.

Croissance historique du nombre de patients (2010-2020)

|

Pays |

2010 Patients (Million) |

2020 Patients (Million) |

TCAC (2010-2020) |

|

États-Unis |

0,13 |

0,86 |

21,6 % |

|

Allemagne |

0,06 |

0,43 |

23,9 % |

|

France |

0,04 |

0,32 |

26,0 % |

|

Espagne |

0,03 |

0,19 |

24,4 % |

|

Australie |

0,02 |

0,13 |

27,7 % |

|

Japon |

0,09 |

0,56 |

21,0 % |

|

Inde |

0,006 |

0,10 |

33,2 % |

|

Chine |

0,05 |

0,49 |

28,5 % |

Modèles d'expansion envisageables qui façonnent le marché

Les stratégies mises en œuvre par les acteurs clés du marché de la thérapie cellulaire autologue transforment l'approche commerciale. Elles ont établi des bases solides pour des modèles économiques sur mesure permettant d'optimiser les marges bénéficiaires dans ce secteur. Par exemple, entre 2022 et 2024, les fournisseurs indiens ont consolidé leur position en nouant des alliances avec des hôpitaux locaux, ce qui a permis une augmentation de 12,3 % de leur chiffre d'affaires. En revanche, la pénétration de la tarification basée sur la valeur en Allemagne a permis aux pionniers d'enregistrer une augmentation de 18,4 % de leur taux d'adoption. Ces stratégies prouvent leur efficacité en garantissant une plus grande réussite financière et en guidant les nouveaux entrants vers une expansion durable du marché.

Modèles de faisabilité pour l'expansion du marché (2020-2024)

|

Modèle |

Région |

Impact |

|

Partenariats hospitaliers |

Inde |

Croissance du chiffre d'affaires de 12,3 % (2022-2024) |

|

Tarification basée sur la valeur |

Allemagne |

Augmentation de 18,4 % du taux de participation des patients |

|

Couverture Medicare |

États-Unis |

Dépenses de 2,9 milliards de dollars (2023), +40,1 % sur un an |

|

Approbations accélérées |

Japon |

Réduction des coûts des thérapies de 20,3 % |

Défi

- Limitations de l'adoption mondiale : Malgré les efforts publics et privés, le marché reste confronté à des problèmes d'accessibilité et d'acceptabilité en raison de contraintes budgétaires et infrastructurelles. Cela se traduit par l'absence de centres d'aphérèse dans 40,2 % des systèmes médicaux européens, ce qui entraîne des retards de traitement, selon le Centre européen de prévention et de contrôle des maladies (ECDC). Cependant, les initiatives récentes des institutions gouvernementales et des entreprises spécialisées favorisent le déploiement de modèles de soins de santé décentralisés afin de garantir un accès équitable aux thérapies cellulaires avancées, même en zones rurales. Par exemple, les unités mobiles CAR-T, introduites par le Dr Anderson, ont permis une amélioration de 15,4 % de l'accès des patients ruraux.

Marché de la thérapie cellulaire autologue : principales perspectives

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

16,1% |

|

Taille du marché de l'année de base (2024) |

4,5 milliards de dollars |

|

Taille du marché prévue pour l'année 2037 |

19,2 milliards de dollars |

|

Portée régionale |

|

Segmentation de la thérapie cellulaire autologue

Application (Oncologie, Maladies cardiovasculaires, Troubles orthopédiques, Troubles neurologiques, Maladies auto-immunes)

D'après les applications, le segment de l'oncologie devrait détenir la part la plus importante, soit 48,5 %, du marché des thérapies cellulaires autologues au cours de la période considérée. Étant l'une des principales causes de mortalité au monde, cette discipline médicale est devenue une priorité pour toutes les autorités et institutions de santé. Ainsi, après avoir acquis une reconnaissance internationale en tant que thérapie révolutionnaire avec un succès clinique remarquable, ces thérapies cellulaires deviennent l'option de première intention pour les personnes recherchant des alternatives plus sûres aux traitements agressifs, comme la chimiothérapie. De plus, cette validation a accéléré le processus de conformité réglementaire, augmentant ainsi son acceptabilité auprès des principaux milieux médicaux et des patients atteints de cancer. De plus, le leadership du segment se reflète également dans sa captivité de plus de 65,1 % du total des investissements en R&D.

Type de thérapie (Thérapie cellulaire CAR-T, thérapie par cellules souches, thérapie par cellules dendritiques, thérapie par cellules NK)

En termes de type de thérapie, le segment de la thérapie par cellules souches devrait dominer le marché de la thérapie cellulaire autologue avec une part de 28,5 % sur la période analysée. Ces solutions curatives ont un large éventail d'applications, notamment pour les maladies musculo-squelettiques, ce qui en fait une catégorie privilégiée. De plus, la présence de preuves cliniques suffisantes, démontrant une amélioration significative de la gestion des symptômes et de la prévention de la progression de l'arthrose, a permis à ce segment de devenir prioritaire pour les traitements orthopédiques non invasifs. De plus, grâce à des investissements substantiels en R&D, compte tenu de sa rentabilité, ce segment a assuré une croissance prospère dans les années à venir.

Notre analyse approfondie du marché mondial inclut les segments suivants :

|

Application |

|

|

Type de thérapie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Synthèse régionale de l'industrie de la thérapie cellulaire autologue

Analyse du marché nord-américain

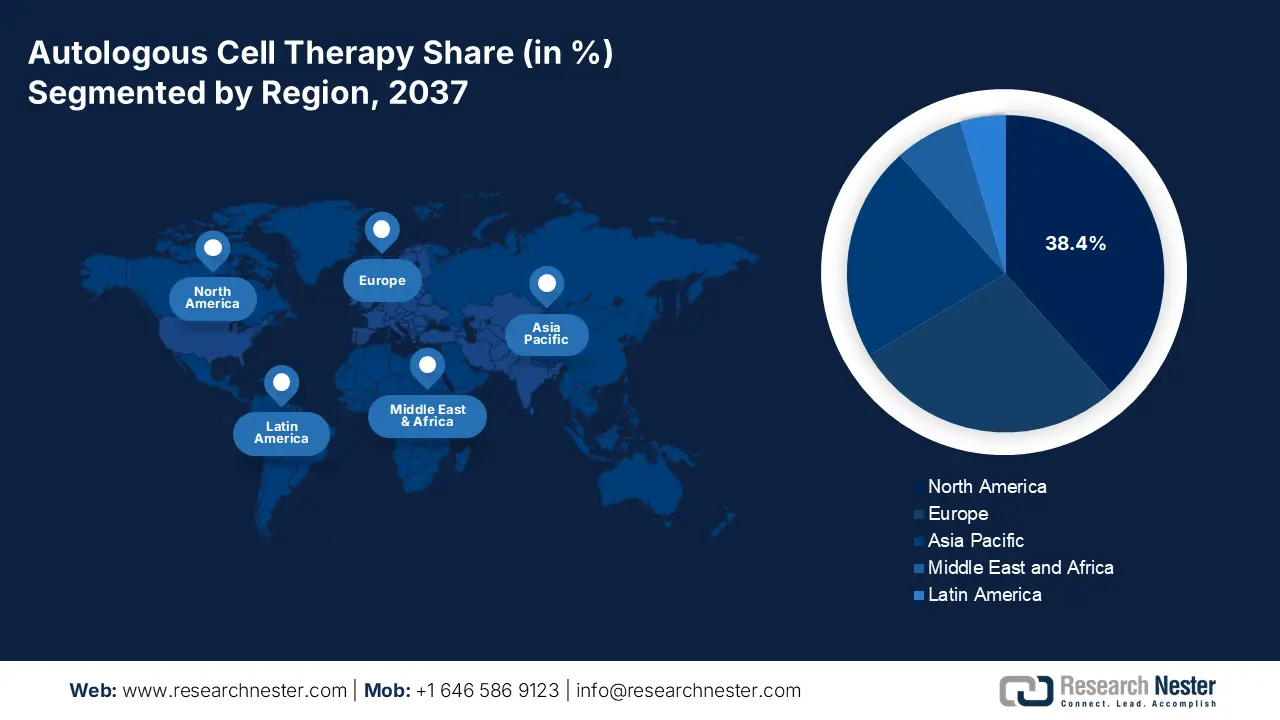

L'Amérique du Nord devrait atteindre la plus grande part de marché des thérapies cellulaires autologues d'ici fin 2037, avec 38,4 % de parts de marché. Cette position dominante est largement imputable à l'augmentation des cas et au fardeau financier des tumeurs malignes. À preuve, les CDC ont rapporté que chaque année, environ 2 millions de personnes dans la région reçoivent un diagnostic de cancer. Cela assure une captivité de 35,1 % de l'Amérique du Nord par rapport à la demande mondiale. En réponse, les assureurs agréés et le gouvernement fédéral allouent des capitaux importants à ce secteur, amplifiant ainsi les flux de trésorerie dans ce secteur. De plus, les avancées majeures en matière de R&D et de découvertes biopharmaceutiques élargissent les perspectives de revenus dans ce domaine.

Les États-Unis renforcent leur leadership régional sur le marché grâce à une large utilisation des traitements associés dans diverses disciplines médicales, telles que l'oncologie et l'orthopédie. De plus, l'investissement de 5,2 milliards de dollars US du gouvernement fédéral en 2023, associé à l'élargissement de la couverture de remboursement, favorise également les progrès dans ce domaine. En témoignent les statistiques du NIH, qui signalent une hausse annuelle de 20,4 % des essais cliniques dans cette catégorie depuis 2020, où BIO à lui seul a recensé plus de 501 essais actifs en 2024. De plus, le soutien du cadre réglementaire, avec des approbations accélérées, propulse cette cohorte nationale d'innovations dans ce secteur.

Jusqu'à fin 2023, le gouvernement fédéral a investi 3,3 milliards de dollars américains dans la recherche, le développement et le déploiement de thérapies cellulaires au Canada. En revanche, entre 2020 et 2024, le nombre d'utilisateurs de thérapies similaires à l'échelle nationale a augmenté de 15,4 %, reflétant l'élargissement du spectre d'adoption sur le marché. De plus, les investissements gouvernementaux et les initiatives visant à établir un réseau national de R&D biotechnologique, ainsi que les collaborations entre le monde universitaire et les leaders de l'industrie, accélèrent le rythme et l'ampleur de la commercialisation de ces produits. Cet objectif ambitieux de devenir un pôle de production de médecine régénérative en Amérique du Nord est renforcé par la participation locale.

Statistiques du marché Asie-Pacifique

Le marché de la thérapie cellulaire autologue en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2037. L'expansion du secteur des biotechnologies dans les économies émergentes, comme la Chine, l'Inde et la Malaisie, amplifie la production financière et commerciale globale de ce secteur. Ce rythme de progression est également lié aux investissements publics et privés continus dans la production de thérapies cellulaires rentables. Par exemple, entre 2013 et 2023, le financement du développement local de thérapies de pointe a augmenté de 20,3 %. D'autre part, la Corée du Sud et le Japon accélèrent leur adoption grâce à des découvertes cliniques et des innovations continues.

La Chine étend son marché et domine la majeure partie de l'approvisionnement mondial en principes actifs (API) et des revenus régionaux. Le pays dispose d'une large base de consommateurs, soutenue par la prévalence et la mortalité croissantes du cancer, de l'arthrose, des maladies cardiovasculaires et de l'IRT terminale. Cela a réduit le bassin de patients éligibles à 1,6 million en 2023. La même année, le gouvernement chinois a consacré 3,6 milliards de dollars à ce type de financement, affichant une croissance annuelle de 15,2 %. Par ailleurs, le pays consolide sa position sur ce marché et a le potentiel de devenir un leader mondial des essais cliniques.

L'Inde est en train de devenir un pôle mondial d'innovation et de fabrication en biotechnologie, ce qui profite au marché national de la thérapie cellulaire autologue. Par ailleurs, le pays compte une importante population atteinte de cancer, de maladies cardiovasculaires et de diabète, ce qui crée une demande durable de développement local dans ce secteur. À preuve, le Conseil indien de la recherche médicale (ICMR) a identifié plus de 2,5 patients éligibles aux thérapies cellulaires. Ceci incite les instances dirigeantes et les investisseurs étrangers à investir leurs ressources dans cette cohorte. À cet égard, en 2023, le financement net du gouvernement indien dans cette catégorie s'élevait à 1,9 milliard de dollars.

Les entreprises qui dominent le paysage de la thérapie cellulaire autologue

- Vericel Corporation

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Pharmicell Co. Inc.

- Holostem Thérapie Avancé S.r.l.

- Lineage Cell Therapeutics, Inc.

- Opexa Therapeutics

- BrainStorm Cell Therapeutics

- Sangamo Therapeutics

- Bayer AG

- Novartis AG

- Mesoblast Limited

- Samsung Produits biologiques

- United Surgical Industries

- Malaysia Healthcare Innovations

- Eli Lilly & Co.

- AstraZeneca

- Amgen Inc.

La dynamique actuelle du marché de la thérapie cellulaire autologue se caractérise par une forte compétence des acteurs clés, des instituts de recherche et des entreprises de biotechnologie émergentes. Certaines d'entre elles investissent massivement en R&D pour développer des thérapies de nouvelle génération, tandis que d'autres nouent des partenariats stratégiques pour étendre leurs capacités de production et la portée de leurs produits. Le paysage est également stimulé par les intégrations technologiques, axées sur l'amélioration de l'efficacité de la production, de l'évolutivité et de l'accessibilité aux traitements.

Les principaux acteurs du secteur sont :

Développements récents

- En mai 2024, Gilead Sciences a étendu l'accès à son traitement CAR-T autologue Tecartus (brexucabtagene autoleucel) pour les patients atteints de lymphome à cellules du manteau (LCM) en Allemagne et en France. Cette expansion stratégique du marché a entraîné une augmentation de 15,4 % des ventes en Europe au cours du deuxième trimestre 2024.

- En mars 2024, Bristol-Myers Squibb a obtenu l'approbation de la FDA pour Breyanzi (lisocabtagene autoleucel) comme traitement de deuxième intention du lymphome à grandes cellules B (LBCL) récidivant ou réfractaire. Cette indication élargie a généré une augmentation du chiffre d'affaires de 9,5 % au deuxième trimestre 2024, démontrant une forte adoption par le marché.

- Report ID: 7739

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Thérapie cellulaire autologue Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert