Perspectivas del mercado de conductores aéreos en EE. UU.:

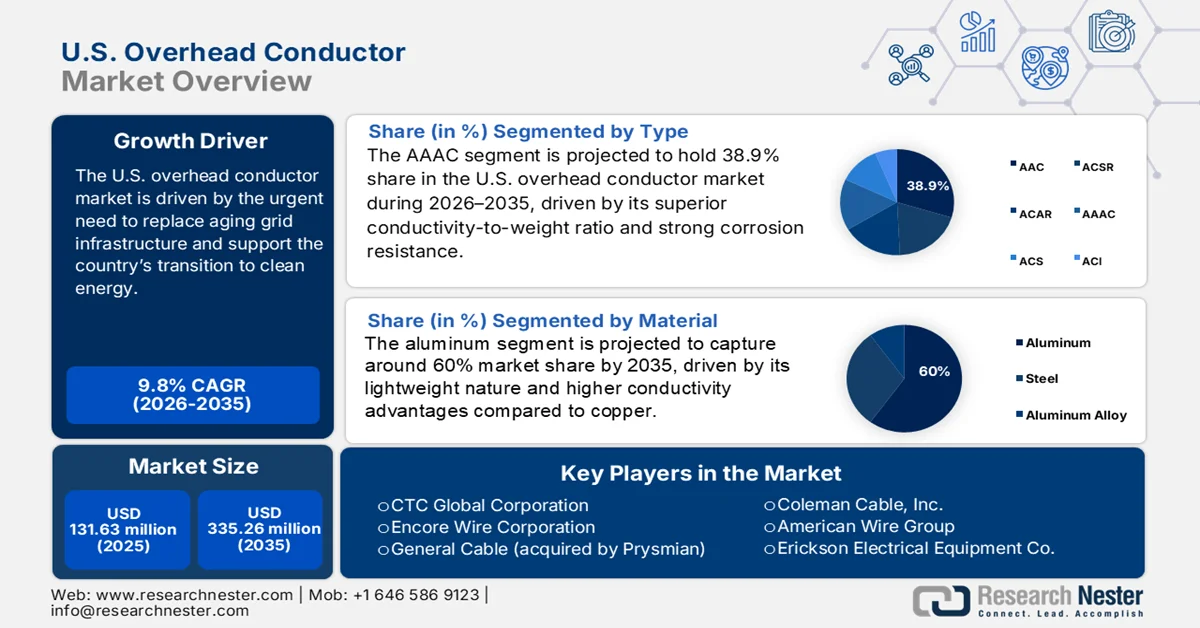

El mercado estadounidense de conductores aéreos superó los 131,63 millones de dólares en 2025 y se prevé que supere los 335,26 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 9,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria estadounidense de conductores aéreos se estima en 143,24 millones de dólares.

El mercado estadounidense de conductores aéreos está impulsado por la urgente necesidad de reemplazar la infraestructura de red obsoleta y facilitar la transformación del país hacia energías limpias. Ante el aumento de la demanda de electricidad como respuesta a las tendencias de electrificación y la expansión de la economía digital, las empresas de servicios públicos están optimizando el uso de conductores de última generación para mejorar la capacidad y la fiabilidad de la transmisión. La integración de fuentes de energía renovables, como la eólica y la solar, en la red eléctrica está generando una necesidad inminente de líneas de transmisión de alto rendimiento capaces de gestionar cargas variables a largas distancias. En enero de 2024, Prysmian lanzó una nueva serie de conductores bajos en carbono de su línea de productos TransPowr, fabricados con aluminio reciclado y con recubrimientos E3X que reducen las pérdidas y las emisiones, en consonancia con los objetivos federales de descarbonización.

Las diferencias regionales en las necesidades de la red eléctrica siguen influyendo en el crecimiento del mercado. Las zonas costeras y las zonas propensas a incendios se ven impulsadas por la resiliencia, mientras que los centros industriales avanzan en la expansión de su capacidad. Según las estadísticas de la Administración de Información Energética de EE. UU., más del 70 % de las líneas de transmisión tienen 25 años o más en junio de 2023, lo que indica la necesidad generalizada de reconducción y modernización. Este gráfico indica el margen de maniobra de los productores para suministrar materiales innovadores que aborden los problemas de la infraestructura al final de su vida útil. El aumento del uso de asociaciones público-privadas está acelerando los plazos de los proyectos, mientras que leyes como la Ley Bipartidista de Infraestructura siguen destinando fondos a proyectos energéticos. Nuevas tecnologías, como los sistemas dinámicos de clasificación de líneas, se están poniendo de moda para optimizar las líneas existentes. Estos factores, en conjunto, posicionan al mercado estadounidense para un crecimiento sostenido y la innovación en soluciones de conductores aéreos .

Clave Conductor aéreo de EE. UU. Resumen de Perspectivas del Mercado:

Información sobre segmentos:

- Se proyecta que el segmento AAAC represente una participación del 38,9 % en el mercado de conductores aéreos de EE. UU. durante 2026-2035, impulsado por su relación conductividad-peso superior y su resistencia a la corrosión.

- Se estima que el segmento de aluminio capturará una participación de mercado del 60,0% para 2035, impulsado por sus ventajas de peso ligero y alta conductividad sobre el cobre.

Tendencias clave de crecimiento:

- Integración de energías renovables

- Esfuerzos de modernización de la red

Principales desafíos:

- Retrasos en la reglamentación y los permisos

- Cadena de suministro y limitaciones de materiales

Actores clave: Southwire Company, LLC, CTC Global Corporation, Encore Wire Corporation, General Cable (adquirida por Prysmian), Coleman Cable, Inc., American Wire Group, Erickson Electrical Equipment Co., Luvata Waterbury, Inc., MacCabe Electric Conductors, Inc., Gavitt Wire and Cable Co., Inc., Erie Industrial Products.

Global Conductor aéreo de EE. UU. Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 131,63 millones

- Tamaño del mercado en 2026: USD 143,24 millones

- Tamaño de mercado proyectado: USD 335,26 millones para 2035

- Previsiones de crecimiento: 9,8 % CAGR (2026-2035)

Last updated on : 12 March, 2026

Mercado estadounidense de conductores aéreos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Integración de energías renovables : La penetración de las energías renovables en la red eléctrica estadounidense ha impulsado significativamente el mercado de conductores aéreos, ya que los parques solares y eólicos suelen necesitar transmisión a larga distancia hasta los puntos de consumo. Con los ambiciosos objetivos estatales y nacionales de cero emisiones de carbono, las empresas de servicios públicos se ven obligadas a conectar proyectos renovables distantes a las redes urbanas de forma asequible. Los conductores de alta capacidad y bajas pérdidas son cada vez más necesarios para gestionar la variabilidad de la energía renovable y minimizar las restricciones. Las medidas e incentivos federales para el desarrollo de una infraestructura de energía más limpia facilitan este cambio. En agosto de 2023, Pattern Energy inauguró su línea de transmisión SunZia HVDC de 880 kilómetros desde Nuevo México hasta Arizona, utilizando conductores HTLS y compuestos de alta capacidad para suministrar 3000 MW de energía eólica. Esto demuestra la creciente necesidad de conductores de alta tecnología en redes dominadas por energías renovables.

- Esfuerzos de modernización de la red: La modernización de la red es un motor clave del crecimiento, ya que Estados Unidos busca hacerla más confiable y resiliente ante la creciente demanda de electricidad y las presiones climáticas. El envejecimiento de la infraestructura, sumado a la demanda de carga de vehículos eléctricos y centros de datos, está impulsando a las empresas de servicios públicos a reemplazar las líneas de transmisión con materiales y tecnologías más nuevos. Los programas federales proporcionan una financiación significativa para impulsar estos esfuerzos, enfocados en la integración de redes inteligentes y la mejora de la eficiencia. La tendencia hacia la tecnología digital para monitorear y optimizar el flujo de energía también está rediseñando las especificaciones de los conductores. En junio de 2024, el Departamento de Energía de Estados Unidos comenzó a adjudicar contratos bajo su Iniciativa de Resiliencia de la Red, de USD 10.5 mil millones, financiando conductores de próxima generación para redes con predominio de energías renovables y fortaleciendo los esfuerzos. La iniciativa está estableciendo una sólida cartera de oportunidades para los fabricantes de conductores.

Desafíos

- Retrasos regulatorios y en la tramitación de permisos: Los retrasos regulatorios y en la tramitación de permisos constituyen un obstáculo significativo para el mercado estadounidense de conductores aéreos, lo que ralentiza proyectos críticos de modernización de la red. Las dificultades en los fragmentados procedimientos de permisos federales y estatales, sumada a la oposición ambiental y pública, tienden a retrasar los proyectos durante años. Estos retrasos impiden la instalación oportuna de los conductores avanzados necesarios para satisfacer las necesidades de capacidad y permitir la integración de las energías renovables. El desafío de gestionar diversas instituciones regulatorias genera incertidumbre para las empresas de servicios públicos y los promotores que buscan construir una red de transmisión. En febrero de 2023, la Oficina de Responsabilidad Gubernamental (GAO) de EE. UU. publicó un análisis que identificaba los retrasos en la adopción de HTLS debido al retraso regulatorio y a la variación en los estándares de las empresas de servicios públicos, lo que exige que los estándares del Departamento de Energía (DOE) unifiquen las adquisiciones. Este problema sigue siendo un factor en las tasas de modernización de la infraestructura.

- Limitaciones de la cadena de suministro y de materiales: Las limitaciones de la cadena de suministro y la escasez de materiales son asuntos urgentes que abordar en el mercado estadounidense de conductores aéreos, lo que afecta el acceso a materias primas como el aluminio y los compuestos avanzados. Las tensiones comerciales globales y los cuellos de botella en la cadena de suministro han impulsado la escasez y las fluctuaciones de precios, ralentizando la fabricación y la ejecución de proyectos. La dependencia de materiales importados para conductores de alto rendimiento representa una amenaza adicional para la estabilidad del suministro. En febrero de 2024, algunas empresas de servicios públicos del Medio Oeste emitieron avisos de adquisición conjunta para sistemas de conductores compatibles con HTLS, citando las limitaciones de la cadena de suministro como un obstáculo para realizar actualizaciones de manera oportuna, lo que refleja el desafío más amplio de satisfacer la demanda con recursos limitados. Superar estos desafíos requiere inversiones estratégicas en la producción nacional y la diversificación del abastecimiento.

Tamaño y pronóstico del mercado de conductores aéreos en EE. UU.:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9.8% |

|

Tamaño del mercado del año base (2025) |

USD 131,63 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 335,26 millones |

Segmentación del mercado de conductores aéreos de EE. UU.:

Análisis de segmentos de tipo

Se espera que el segmento AAAC alcance una cuota de mercado del 38,9 % en el mercado estadounidense de conductores aéreos durante el período de pronóstico, gracias a su excelente relación conductividad-peso y resistencia a la corrosión. Los conductores AAAC están ganando popularidad en las líneas de transmisión de media y larga distancia, especialmente en regiones costeras y con climas húmedos, donde la durabilidad ambiental es un factor adicional. Su peso ligero reduce los costes de instalación y la carga estructural en las torres, lo que los convierte en una solución económica para proyectos de reconducción y expansión de la red.

La expansión del segmento se ve impulsada por la creciente demanda de distribución eficiente de energía en zonas industriales y urbanas, donde el consumo eléctrico es cada vez mayor. National Strand amplió su cartera en noviembre de 2023 con nuevos productos de conductores de aluminio reforzados con acero (ACSR) y también comercializó versiones AAAC en los mercados del Medio Oeste y la costa con problemas de corrosión, satisfaciendo así las necesidades regionales específicas. Esta adaptabilidad garantiza la sólida posición de AAAC en el mercado.

Análisis de segmentos de materiales

Se estima que el segmento de aluminio mantendrá una participación del 60,0 % en el mercado estadounidense de conductores aéreos para el año 2035 debido a sus ventajas de peso ligero, alta conductividad y economía sobre el cobre. Los conductores de aluminio son la columna vertebral de la mayoría de las redes de transmisión y distribución, especialmente en transmisiones de larga distancia, donde el ahorro de costos y la reducción de peso son las principales preocupaciones. El mayor crecimiento del segmento se debe a los esfuerzos de modernización de la red eléctrica universal y a la necesidad de adaptar el sistema a mayores cargas eléctricas debido a la urbanización y la industria.

La reciclabilidad y la resistencia natural a la corrosión del aluminio se alinean con los objetivos de sostenibilidad y lo convierten en un material de preferencia ante la existencia de controles y regulaciones ambientales. En enero de 2024, Ameren comenzó a reemplazar más de 480 kilómetros de líneas de transmisión con conductores de aleación de aluminio en Misuri para facilitar la integración de energías renovables desde nuevas instalaciones de energía eólica. El proyecto destaca el papel crucial del aluminio en nuevas aplicaciones de red.

Análisis del segmento de voltaje

Se prevé que el segmento de 221-345 kV acapare el 50,7 % del mercado estadounidense de conductores aéreos para 2035, debido a su papel crucial en la transmisión eléctrica de media a larga distancia. Esta clase de voltaje es ideal para conectar redes regionales y transmitir electricidad desde centrales eléctricas a subestaciones, equilibrando la eficiencia y el coste de la infraestructura. El crecimiento de este segmento se debe a la creciente demanda de electricidad de instalaciones industriales y centros urbanos, y a la integración de fuentes de energía renovables que requieren redes de transmisión estables.

A medida que la modernización de la red cobra impulso, las compañías eléctricas están reemplazando líneas en esta clase de voltaje para soportar cargas más altas y aliviar la congestión. Por ejemplo, en marzo de 2024, el Departamento de Energía de EE. UU. actualizó su Plan de Modernización de la Red, haciendo hincapié en la reconducción en el rango de 221-345 kV con innovadores conductores HTLS y AECC para resolver la congestión y mejorar la confiabilidad. Esta prioridad política subraya la importancia de este segmento.

Nuestro análisis en profundidad del mercado de conductores aéreos de EE. UU. incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Material |

|

Voltaje |

|

Tipo actual |

|

Resistencia nominal |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado estadounidense de conductores aéreos

California es uno de los estados líderes en el mercado estadounidense de conductores aéreos, impulsado por sus ambiciosos objetivos de energía limpia y la urgente necesidad de resiliencia de la red ante la presencia de incendios forestales recurrentes y condiciones climáticas extremas. La densa carga eléctrica del estado, respaldada por corredores tecnológicos y una creciente infraestructura de vehículos eléctricos (VE), requiere conductores de alto rendimiento para permitir la expansión de la capacidad y la integración de energías renovables. El marco político de California enfatiza las alternativas de transmisión ecológicas, y las empresas de servicios públicos tienen un incentivo para implementar materiales de alto rendimiento. En abril de 2024, PG&E reportó un aumento del 40% en las solicitudes de energía de la red debido al crecimiento de la carga de vehículos eléctricos y a los centros de datos impulsados por IA, lo que impulsó la revisión imperativa de las actualizaciones de los conductores aéreos para cumplir con las restricciones de transmisión. El estado también es un campo de pruebas para sistemas dinámicos de clasificación de líneas y tecnología de redes inteligentes. El enfoque en la reducción de emisiones de carbono garantiza una demanda continua de nuevas soluciones de conductores.

Texas es otro estado importante en el mercado estadounidense de conductores aéreos, impulsado por su sustancial producción energética, su robusta economía industrial y su rápido crecimiento poblacional, que impulsa la demanda de electricidad. Los extensos recursos eólicos del estado, en particular en el oeste de Texas, requieren líneas de transmisión robustas para conectar la generación aislada con los centros de carga de la ciudad. La red aislada de Texas, administrada por ERCOT, presenta problemas específicos de equilibrio entre la oferta y la demanda que estimulan las inversiones en la modernización de conductores. En octubre de 2023, la Administración de Energía del Área Occidental (WAPA) anunció planes para reemplazar 1777 kilómetros de líneas aéreas en varios estados, incluido Texas, con especial atención a los conductores HTLS y ACCC para mejorar la resistencia al calor y el crecimiento de la carga. La vulnerabilidad del estado a las inclemencias del tiempo, como huracanes y olas de calor, impulsa la necesidad de conductores de alta capacidad y alta resistencia. Texas se beneficia además de un entorno favorable a las empresas que promueve la inversión privada en proyectos de redes eléctricas. Estas condiciones convierten a Texas en un centro crucial para la expansión del mercado de conductores.

Actores del mercado de conductores aéreos de EE. UU.:

- Compañía Southwire, LLC

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Global CTC

- Corporación Encore Wire

- General Cable (adquirida por Prysmian)

- Coleman Cable, Inc.

- Grupo American Wire

- Compañía de equipos eléctricos Erickson

- Luvata Waterbury, Inc.

- Conductores eléctricos MacCabe, Inc.

- Compañía de cables y alambres Gavitt, Inc.

- Productos industriales Erie

El mercado estadounidense de conductores aéreos es altamente competitivo, con empresas líderes que se centran en la innovación, las soluciones respetuosas con el medio ambiente y las alianzas estratégicas para captar cuota de mercado. Un acontecimiento clave que definió el panorama competitivo tuvo lugar en febrero de 2024, cuando TS Conductor anunció la apertura de una nueva planta de fabricación en EE. UU. dedicada a la producción de conductores AECC con una construcción de compuesto de carbono y aluminio que ofrece una reducción del 50 % en las pérdidas y una capacidad tres veces superior a la de los conductores ACSR convencionales. Esta medida mejora el suministro nacional de conductores de alto rendimiento y simplifica la adopción por parte de las empresas de servicios públicos mediante la implementación de métodos de instalación estándar. Las empresas también están colaborando con empresas de servicios públicos para probar tecnologías piloto de conductores inteligentes y obtener contratos en el marco de programas de financiación federal. Este entorno dinámico es un recordatorio de la necesidad de flexibilidad y creatividad para mantener la competitividad en el mercado estadounidense.

A continuación se presentan algunas empresas líderes en el mercado de conductores aéreos de EE. UU.:

Desarrollos Recientes

- En julio de 2024, TS Conductor obtuvo una financiación de 60 millones de dólares para abrir una segunda planta de fabricación en EE. UU. La inversión busca ampliar la producción de conductores AECC, mejorar la fiabilidad de la red y fomentar la integración de energías renovables. La ampliación de la planta multiplica por veinte la producción de TS Conductor y crea más de 450 puestos de trabajo en Carolina del Sur.

- En mayo de 2024, Southwire comenzó a incorporar gradualmente fuentes de aluminio con bajas emisiones de carbono en sus operaciones de conductores en EE. UU. Esta medida apoya a las empresas de servicios públicos que buscan una infraestructura de transmisión sostenible conforme a los mandatos ESG. Esta transición de materiales también facilita el cumplimiento de las normas de contratación pública de los estados de California y Nueva York.

- En mayo de 2024, PLP presentó Aeolus, un sistema de monitoreo del movimiento de conductores en tiempo real. Aeolus utiliza sensores para rastrear la vibración, la flecha y la tensión inducida por el viento en los corredores de transmisión. Permite a las compañías eléctricas detectar sobrecargas térmicas y anticipar riesgos de fallas mediante datos en tiempo real.

- En marzo de 2024, Kinectrics inauguró su centro de pruebas avanzadas para materiales de red, con sede en Kentucky. Las instalaciones facilitan la calificación, las pruebas de fiabilidad y la certificación de tecnologías de conductores aéreos. Desempeña un papel fundamental en la verificación de soluciones HTLS y de núcleo compuesto según los estándares de red de Norteamérica.

- Report ID: 7915

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.