Perspectivas del mercado de semiconductores de potencia:

El tamaño del mercado de semiconductores de potencia se valoró en 53.790 millones de dólares en 2025 y se prevé que supere los 86.790 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 4,9 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de semiconductores de potencia se estima en 56.160 millones de dólares.

Los continuos avances en la Industria 4.0 impulsan a los fabricantes a implementar tecnología de automatización, lo que se espera que aumente sustancialmente la demanda de semiconductores de potencia. Estos materiales semiconductores garantizan una distribución de energía fiable y mejoran la eficiencia y la optimización en aplicaciones robóticas, máquinas industriales y fábricas automatizadas. La distribución de energía es fiable, ya que estos semiconductores procesan eficazmente el alto voltaje y la corriente, lo que permite a los fabricantes aumentar su rendimiento operativo y escalar sus operaciones. El desarrollo de la automatización industrial depende de las tecnologías de semiconductores de potencia para desarrollar fábricas inteligentes energéticamente eficientes con capacidades de monitorización en tiempo real que optimizan los flujos de trabajo automatizados según los requisitos actuales de fabricación de soluciones de alto rendimiento.

Reconociendo la transformación de la industria, Delta Electronics, en diciembre de 2024, unió fuerzas con Cal-Comp Electronics para desarrollar la automatización industrial dentro del segmento de servicios de fabricación de productos electrónicos. La colaboración entre estas empresas se centra en tres áreas principales: una mayor eficiencia operativa, la producción sostenible y la implementación de futuras soluciones de semiconductores de potencia. Se espera que las empresas utilicen tecnologías energéticas de última generación para desarrollar sistemas de automatización que combinen la reducción del consumo energético con mejoras en la fiabilidad del sistema.

Clave Semiconductor de potencia Resumen de Perspectivas del Mercado:

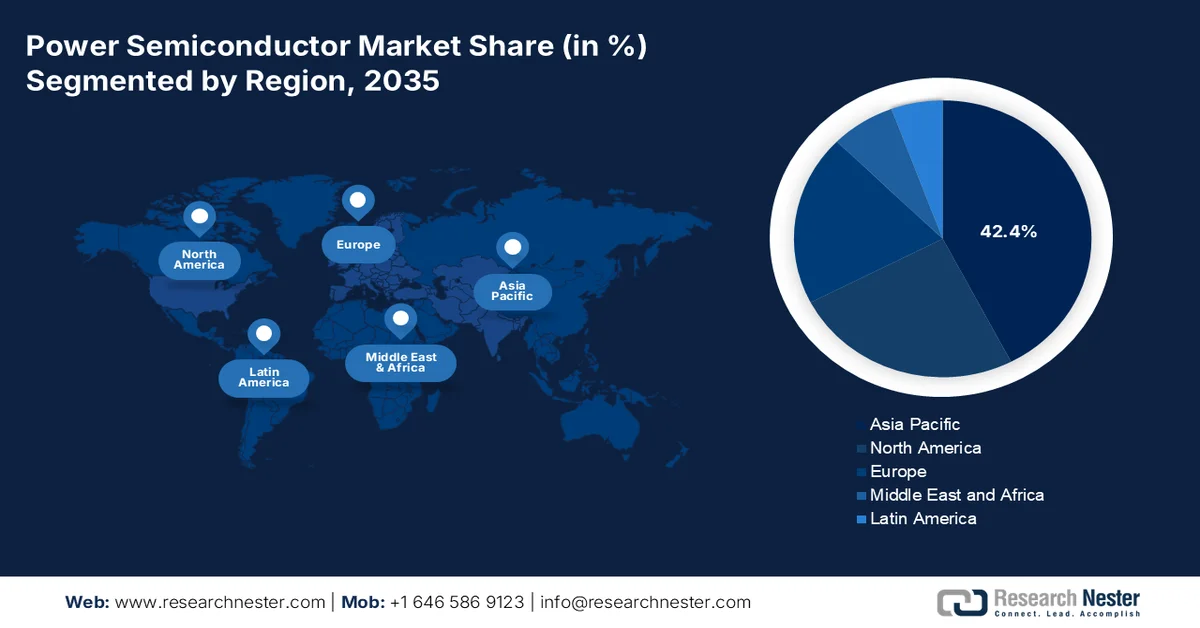

Perspectivas regionales:

- Se proyecta que para 2035, Asia Pacífico controlará más del 42,4% de la participación en los ingresos del mercado de semiconductores de potencia, impulsado por el rápido desarrollo industrial y la creciente adopción de vehículos eléctricos.

- Se prevé que América del Norte sea testigo de una expansión significativa en el mercado de semiconductores de potencia durante 2026-2035, impulsada por la integración acelerada de las tecnologías ADAS y de vehículos eléctricos en todo el sector automotriz.

Información sobre segmentos:

- Se estima que el segmento de circuitos integrados de potencia capturará más del 50,2 % del mercado de semiconductores de potencia para 2035, impulsado por las crecientes implementaciones de redes móviles de próxima generación con un énfasis particular en 5G.

- Se prevé que el segmento de silicio/germanio registre un importante crecimiento de los ingresos entre 2026 y 2035, respaldado por aplicaciones electrónicas mejoradas que dependen de operaciones de alta frecuencia y alta velocidad.

Tendencias clave de crecimiento:

- Inversiones e iniciativas gubernamentales

- Proliferación de vehículos eléctricos

Principales desafíos:

- Complejidad en el diseño y la integración

- Transición lenta del silicio a materiales de banda ancha

Actores clave: Ocean Floor Geophysics, Inc., TGS, CGG, Geotech Ltd., SkyTEM, Phoenix Geophysics, EONGeosciences, Quantec, Schlumberger Limited, UTS Geophysics.

Global Semiconductor de potencia Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 53.790 millones de dólares

- Tamaño del mercado en 2026: USD 56.160 millones

- Tamaño proyectado del mercado: USD 86.79 mil millones para 2035

- Previsiones de crecimiento: 4,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Corea del Sur, Alemania

- Países emergentes: China, Taiwán, Corea del Sur, Japón, Estados Unidos

Last updated on : 25 February, 2026

Mercado de semiconductores de potencia: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Inversiones e iniciativas gubernamentales: La creciente demanda en los sectores automotriz, de electrónica de consumo y de telecomunicaciones está reforzando la necesidad de una cadena de suministro. Los inversores están recibiendo un apoyo sustancial mediante iniciativas de financiación, junto con apoyo regulatorio e incentivos para establecer nuevas plantas de fabricación y desarrollar centros de investigación y personal. Los gobiernos están implementando iniciativas adecuadas para los centros locales de producción de semiconductores con el fin de prevenir interrupciones en la cadena de suministro y consolidar su papel como líderes mundiales en el sector de los semiconductores, a la vez que se protege la seguridad nacional.

- Proliferación de vehículos eléctricos: Los semiconductores de potencia facilitan la conversión de energía eléctrica y el control de los sistemas de vehículos eléctricos (VE) para maximizar el aprovechamiento energético y alcanzar mayores distancias de conducción. El creciente mercado de los VE requiere soluciones avanzadas de semiconductores de potencia, gracias a su capacidad para abordar directamente parámetros críticos de eficiencia y rendimiento. Un avance notable en este sector es la alianza estratégica entre Stellantis e Infineon Technologies, que se firmará en noviembre de 2024 para mejorar la distribución de energía en el próximo diseño de vehículos eléctricos del fabricante. La colaboración se centra en la integración de semiconductores de carburo de silicio , lo que se prevé que mejorará el rendimiento del vehículo, a la vez que mejorará la eficiencia energética y aumentará la autonomía. La compañía está firmando acuerdos de suministro y capacidad con estos componentes avanzados para lograr módulos de potencia estandarizados en toda su gama de vehículos eléctricos, demostrando al mismo tiempo su dedicación a las tecnologías de conversión y distribución de energía.

Desafíos

- Complejidad en el diseño y la integración: Los semiconductores de potencia requieren soluciones de diseño complejas para su uso en vehículos eléctricos, sistemas de automatización industrial y aplicaciones de energías renovables. Cada componente exige especificaciones rigurosas en cuanto a eficiencia, características de gestión térmica y métricas de rendimiento para garantizar la compatibilidad con las arquitecturas de potencia actuales. Las técnicas avanzadas de ingeniería no logran gestionar los procesos de disipación de calor ni los requisitos de reducción de pérdidas de potencia y optimización de la conmutación rápida. La necesidad de soluciones de diseño específicas para cada aplicación incrementa los gastos de desarrollo y los retrasos en la implementación, lo que limita el crecimiento del mercado de semiconductores de potencia.

- Transición lenta del silicio a materiales de banda ancha: La transición industrial del silicio a materiales de banda ancha, como el carburo de silicio y el nitruro de galio, sigue siendo lenta debido a su costosa producción y difícil fabricación, junto con la inmadurez de las cadenas de suministro. Los semiconductores WBG destacan por su alta eficiencia; sin embargo, la gestión de sus costosos componentes y las complejas barreras de fabricación los hacen ineficaces para una adopción generalizada en el mercado. Diversas industrias siguen utilizando semiconductores basados en silicio, ya que estas tecnologías consolidadas y rentables mantienen una posición ventajosa frente a la implementación de la tecnología de banda ancha.

Tamaño y pronóstico del mercado de semiconductores de potencia:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,9% |

|

Tamaño del mercado del año base (2025) |

53.790 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 86.79 mil millones |

|

Alcance regional |

|

Segmentación del mercado de semiconductores de potencia:

Análisis de segmentos por componentes

Se estima que el segmento de circuitos integrados de potencia alcanzará una cuota de mercado de semiconductores de potencia superior al 50,2 % para 2035, gracias a la creciente implementación de redes móviles de última generación, con especial énfasis en el 5G. El continuo despliegue de la infraestructura 5G requiere circuitos integrados de potencia de alto rendimiento y eficiencia, ya que dan soporte a estaciones base, equipos de red y celdas pequeñas. Estos circuitos funcionan como componentes esenciales que controlan la distribución de energía, regulan el voltaje y optimizan el rendimiento térmico para facilitar el funcionamiento ininterrumpido de los sistemas de transmisión rápida de datos.

Se prevé que la creciente adopción de dispositivos inteligentes conectados, junto con la computación en el borde, impulse la demanda de circuitos integrados de potencia gracias a su capacidad para gestionar la energía y a sus diseños compactos de alto rendimiento. Se prevé que los circuitos integrados de potencia experimenten una creciente adopción gracias a acuerdos comerciales estratégicos y a los avances tecnológicos. Honeywell y NXP Semiconductors ampliaron su alianza estratégica en enero de 2025 para integrar circuitos integrados de potencia avanzados que permitan optimizar el desarrollo de productos de aviación y optimizar la eficiencia energética y el rendimiento del sistema en las próximas tecnologías de aviación.

Análisis de segmentos de materiales

Se espera que el segmento de silicio/germanio en el mercado de semiconductores de potencia registre ingresos significativos durante el período de pronóstico , gracias a la mejora de las aplicaciones electrónicas que dependen de operaciones de alta frecuencia y alta velocidad. A pesar de su alta movilidad electrónica y bajo nivel de ruido, los materiales de silicio-germanio son los más adecuados para las tecnologías de radiofrecuencia y microondas. Se espera que la continua demanda de infraestructura 5G, junto con las comunicaciones por satélite, impulse la adopción de semiconductores de potencia basados en SiGe.

El desarrollo de sistemas ADAS y vehículos autónomos en la industria automotriz requiere un procesamiento rápido de datos, lo que impulsa a los fabricantes a integrar componentes SiGe en los sistemas electrónicos automotrices. Se prevé un gran crecimiento de SiGe gracias a inversiones y alianzas estratégicas. En marzo de 2022, GlobalFoundries se asoció con Cisco Systems para desarrollar productos fotónicos de silicio a medida utilizando materiales SiGe para optimizar las operaciones de redes de centros de datos.

Nuestro análisis en profundidad del mercado global de semiconductores de potencia incluye los siguientes segmentos:

Componente |

|

Material |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de semiconductores de potencia

Perspectivas del mercado de Asia Pacífico

Para 2035, se prevé que el mercado de semiconductores de potencia de Asia Pacífico acapare más del 42,4 % de los ingresos, gracias al rápido desarrollo industrial y a la continua expansión de la adopción de vehículos eléctricos. China, Japón e India lideran la producción de vehículos eléctricos, ya que requieren soluciones innovadoras de semiconductores de potencia para optimizar la gestión energética y el rendimiento de las baterías. Los gobiernos están implementando activamente la producción de semiconductores mediante incentivos financieros combinados con subsidios para impulsar la producción nacional y crear redes de suministro regionales más sólidas. Además, el mercado de semiconductores de potencia está experimentando una sólida expansión debido a la creciente demanda de electrónica de consumo e infraestructura de telecomunicaciones. La instalación de amplios sistemas de red 5G depende de sofisticados componentes de semiconductores de potencia para mantener la consistencia de la señal, a la vez que optimizan el consumo de energía y los sistemas de regulación térmica.

El mercado de semiconductores de potencia en China está experimentando una expansión significativa debido a los rápidos avances en la infraestructura 5G y los centros de datos del país. La implementación de la nueva red 5G requiere sistemas de semiconductores de potencia de alto rendimiento para gestionar adecuadamente el voltaje y el suministro de energía en las estaciones base de telecomunicaciones, así como en las instalaciones de computación en la nube. La continua expansión de la economía digital del país está creando la necesidad de que las redes de comunicaciones de próxima generación adopten semiconductores avanzados gracias a las soluciones eficientes de gestión de energía.

El mercado de semiconductores de potencia en India muestra una sólida expansión gracias al aumento de las inversiones en fabricación nacional y a los acuerdos comerciales estratégicos. Un ejemplo de ello es el plan de Micron Technology para establecer una planta de ensamblaje y prueba de semiconductores en Gujarat en junio de 2023 para la producción de productos DRAM y NAND. Esta iniciativa estratégica se complementa con los objetivos nacionales de India en cuanto al crecimiento de su industria de semiconductores y su estrategia de reducción de importaciones. India ha definido su misión de convertirse en un miembro destacado de las operaciones mundiales de semiconductores mediante una sólida capacidad de fabricación local que permite soluciones innovadoras de semiconductores de potencia para los sectores de la electrónica de consumo, la automoción y las telecomunicaciones.

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano de semiconductores de potencia experimente una expansión significativa durante el período de pronóstico debido a la implementación de sistemas avanzados de asistencia al conductor (ADAS) y tecnología de vehículos eléctricos en las industrias automotrices. Los fabricantes de automóviles de la región están acelerando su transición a vehículos eléctricos y tecnologías de conducción autónoma, debido a la demanda del mercado de semiconductores de potencia eficientes, en particular los fabricados con soluciones de carburo de silicio y nitruro de galio.

El mercado de semiconductores de potencia en EE. UU. está experimentando un rápido crecimiento, gracias a las alianzas y colaboraciones entre empresas para impulsar la capacidad nacional de fabricación de semiconductores de potencia. Bosch llegó a un acuerdo preliminar con el Departamento de Comercio de EE. UU. en diciembre de 2024 para recibir subsidios máximos de 225 millones de dólares estadounidenses para la producción de semiconductores de potencia de carburo de silicio en las instalaciones de Roseville, California. Se espera que la financiación asignada permita a Bosch llevar a cabo su inversión de 1900 millones de dólares estadounidenses para la producción de SiC en sus instalaciones de Roseville, destinadas a vehículos eléctricos y otras aplicaciones de productos.

Se espera que el mercado canadiense de semiconductores de potencia experimente un crecimiento significativo, ya que el gobierno local está reforzando su estructura de semiconductores mediante importantes inversiones en investigación y desarrollo. Con un compromiso de USD 120 millones en julio de 2024, el gobierno financió el proyecto de Fabricación de Componentes Integrados para el Perímetro de Internet (FABrIC), dirigido por CMC Microsystems durante cinco años. Se prevé que las funciones del proyecto mejoren la producción nacional de semiconductores y su comercialización. El proyecto FABrIC tiene como objetivo fortalecer la posición del país en la red mundial de distribución de semiconductores mediante el apoyo a procesos avanzados de desarrollo y fabricación de microchips.

Actores del mercado de semiconductores de potencia:

- Tecnologías Infineon

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Texas Instruments Inc.

- Carburo de silicio unido inc.

- Corporación ON Semiconductor

- Broadcom Inc.

- ST Microelectronics NV

- NXP Semiconductor Inc.

- Semikron Internacional

- Hitachi América, Ltd.

- Wolfspeed Inc

- Vishay Intertechnology Inc.

- Nexperia BV

- Semiconductores Alfa y Omega

- Corporación Magnachip Semiconductor

- Semiconductores Maxpower

- Semiconductores de potencia, Inc.

- Microchip Technology Inc

- Littlefuse Inc.

El panorama competitivo del mercado de semiconductores de potencia está en rápida evolución, gracias a la integración de tecnologías avanzadas en la industria por parte de actores clave. Estos actores se centran en el desarrollo de nuevas tecnologías y productos que satisfagan las estrictas normas regulatorias y la demanda de los consumidores. Estos actores clave están adoptando diversas estrategias, como fusiones y adquisiciones, empresas conjuntas, asociaciones y lanzamientos de nuevos productos, para ampliar su cartera de productos y fortalecer su posición en el mercado. A continuación, se presentan algunos actores clave que operan en el mercado global de semiconductores de potencia:

Desarrollos Recientes

- En junio de 2024, Infineon Technologies AG presentó la familia de productos CoolGaN Transistor 700 V G4. Este dispositivo combina características eléctricas y un empaque que se espera que mejore su rendimiento en diversas aplicaciones, como cargadores de consumo y adaptadores para portátiles, fuentes de alimentación para centros de datos y almacenamiento de baterías, entre otras.

- En agosto de 2023, ROHM desarrolló circuitos integrados de etapa de potencia con HEMT de GaN de 650 V integrados y controladores de puerta. Estos dispositivos están diseñados para fuentes de alimentación primarias en aplicaciones industriales y de consumo, como servidores de datos y adaptadores de CA.

- Report ID: 7303

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.