Perspectivas del mercado de semiconductores de potencia de GaN y SiC:

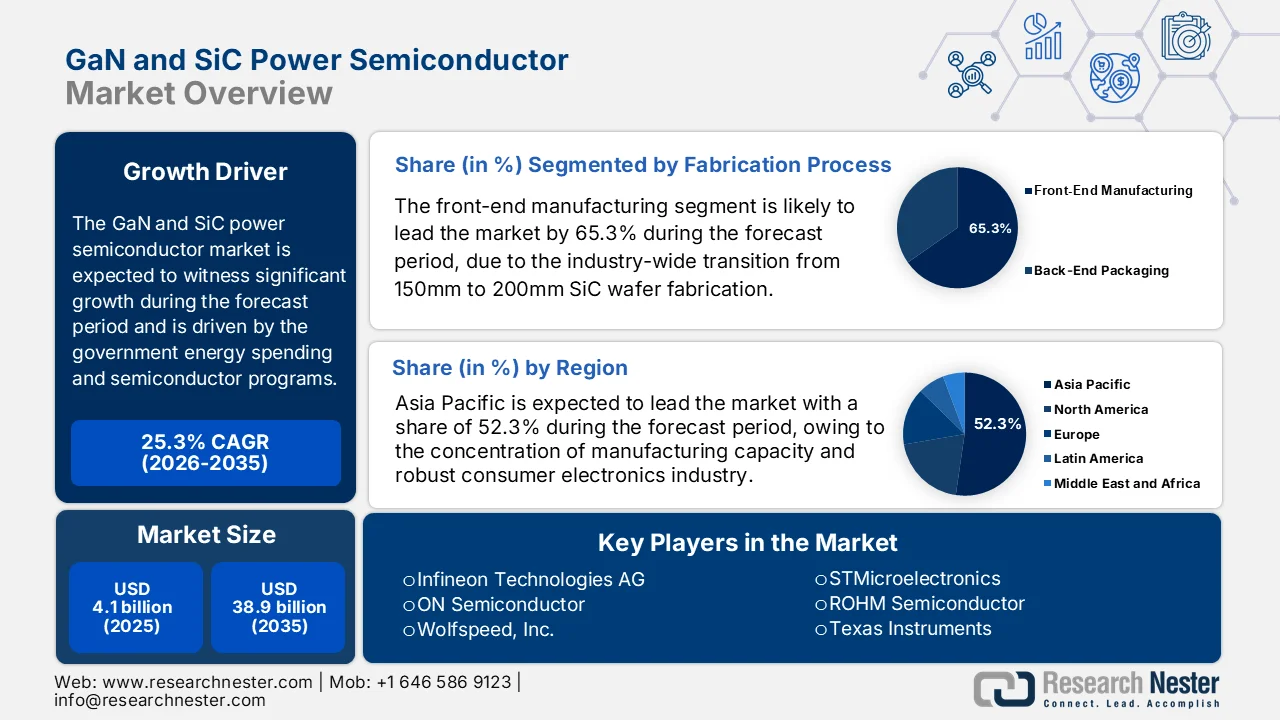

El mercado de semiconductores de potencia de GaN y SiC alcanzó un valor de 4.100 millones de dólares en 2025 y se prevé que alcance los 38.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 25,3% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de semiconductores de potencia de GaN y SiC será de 5.100 millones de dólares.

El gasto público en energía y los programas de semiconductores están impulsando la demanda del mercado de semiconductores de potencia de GaN y SiC, ya que los países priorizan la modernización de la red eléctrica y la fabricación avanzada. Los datos del Departamento de Energía de EE. UU. de enero de 2025 indican que el SiC representa el 50 % del costo de los dispositivos, y los dispositivos de GaN se cultivan a menudo en sustratos de Si estándar y fácilmente disponibles, lo que mejora significativamente la eficiencia en vehículos eléctricos (VE), sistemas de energía renovable y accionamientos de motores industriales. Además, según los datos de Congress.gov de septiembre de 2023, la financiación federal ha aumentado para expandir la capacidad de producción nacional de semiconductores en virtud de la Ley de Chips y Ciencia de EE. UU., que asignó 52.700 millones de dólares para fortalecer la infraestructura de investigación y fabricación de semiconductores, incluida la electrónica de potencia avanzada. Asimismo, según datos de la Universidad de Bath de octubre de 2025, la electrónica de potencia influye en casi el 80 % de la electricidad generada en EE. UU., lo que destaca la magnitud de las oportunidades para mejorar la eficiencia mediante materiales semiconductores avanzados.

Además, las organizaciones públicas de investigación y las agencias de energía también están invirtiendo en el desarrollo de semiconductores de banda prohibida ancha para fortalecer los objetivos de eficiencia energética y la resiliencia de la cadena de suministro. Adicionalmente, la financiación federal se utiliza para acelerar la comercialización de electrónica de potencia de SiC y GaN para el transporte, los centros de datos y los sistemas de energía renovable. Según los datos de la IEA de 2026, las ventas mundiales de automóviles eléctricos superaron los 14 millones de unidades en 2023, lo que representa el 18 % del total de las ventas mundiales de vehículos, lo que aumenta significativamente la necesidad de electrónica de potencia de alta eficiencia utilizada en inversores de vehículos e infraestructura de carga rápida. Los datos de marzo de 2024 de la Agencia Internacional de Energías Renovables también informan que la capacidad mundial de energía renovable alcanzó aproximadamente 3870 GW en 2023, con la energía solar y eólica representando la mayor parte de las nuevas adiciones de capacidad. La expansión de la generación renovable requiere grandes volúmenes de hardware de conversión de energía eficiente en sistemas conectados a la red, almacenamiento de baterías y fuentes de alimentación industriales, por lo que proporciona un crecimiento de mercado optimista.

Clave Semiconductores de potencia de GaN y SiC Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

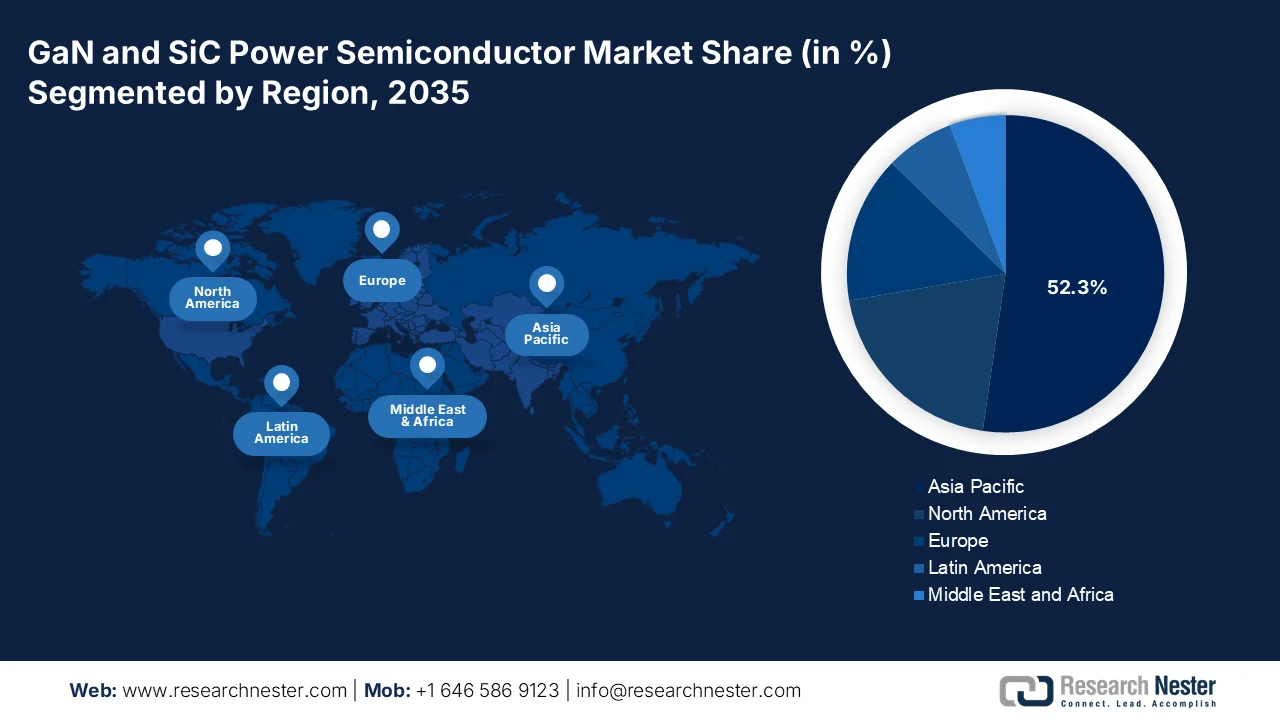

- Se prevé que la región Asia-Pacífico alcance una cuota de mercado del 52,3% en el mercado de semiconductores de potencia de GaN y SiC para 2035, debido a la fuerte concentración de la fabricación, la creciente adopción de vehículos eléctricos y las políticas industriales gubernamentales favorables.

- Se prevé que Norteamérica experimente el crecimiento más rápido durante el período 2026-2035, con una tasa de crecimiento anual compuesta (CAGR) del 45,3 %, impulsado por una financiación gubernamental sustancial en virtud de la Ley CHIPS y la creciente demanda de sistemas de defensa basados en GaN.

Información sobre el segmento:

- Dentro del proceso de fabricación, se proyecta que el segmento de fabricación de la etapa inicial en el mercado de semiconductores de potencia de GaN y SiC represente una participación del 65,3 % para 2035, impulsado por la transición de toda la industria de la fabricación de obleas de SiC de 150 mm a 200 mm, que requiere una inversión de capital significativa y equipos especializados.

- Dentro del segmento de tipos de materiales, se prevé que el carburo de silicio domine con la mayor cuota de mercado para 2035, impulsado por sus propiedades eléctricas y térmicas superiores que permiten aplicaciones de alto voltaje, junto con la creciente demanda de las arquitecturas automotrices de 800 V.

Principales tendencias de crecimiento:

- Expansión de la fabricación de vehículos eléctricos y de la infraestructura de carga.

- Inversiones en modernización de la red eléctrica y electrificación.

Principales desafíos:

- Altos costos de obleas y sustratos

- Desafíos del embalaje y la gestión térmica

Principales actores: Infineon Technologies AG, ON Semiconductor, Wolfspeed Inc., STMicroelectronics, ROHM Semiconductor, Texas Instruments, Toshiba Corporation, Mitsubishi Electric Corporation, NXP Semiconductors, Renesas Electronics Corporation, Qorvo Inc., Fuji Electric Co. Ltd., Alpha and Omega Semiconductor, Navitas Semiconductor, Innoscience, Cambridge GaN Devices, GaN Systems, Renesas, onsemi, Sanken Electric Co. Ltd., Panasonic Corporation, Transphorm Inc.

Global Semiconductores de potencia de GaN y SiC Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 4.100 millones de dólares

- Tamaño del mercado en 2026: 5.100 millones de dólares

- Tamaño de mercado proyectado: 38.900 millones de dólares para 2035.

- Previsiones de crecimiento: 25,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (52,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Reino Unido, Francia, Italia, Canadá

Last updated on : 17 March, 2026

Mercado de semiconductores de potencia de GaN y SiC: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de la fabricación de vehículos eléctricos e infraestructura de carga: Los programas gubernamentales de electrificación están incrementando significativamente la demanda de semiconductores de potencia de alta eficiencia utilizados en inversores de tracción, cargadores a bordo y sistemas de carga rápida para vehículos eléctricos. Según datos de la IEA de julio de 2024, se han asignado 7.500 millones de dólares en virtud de la Ley de Inversión en Infraestructura y Empleo de EE. UU. para expandir la infraestructura nacional de carga de vehículos eléctricos, apoyando el despliegue de 500.000 cargadores públicos en todo el país. Estos sistemas de carga dependen en gran medida de dispositivos de potencia de SiC y GaN para una conversión de voltaje de alta eficiencia. Además, los gobiernos de Europa y Asia también están proporcionando incentivos de compra y financiación de infraestructura para acelerar la adopción de vehículos eléctricos. A medida que las arquitecturas de los sistemas de propulsión de los vehículos eléctricos evolucionan hacia sistemas de baterías de 800 V, los dispositivos de SiC se utilizan cada vez más para reducir las pérdidas por conmutación y mejorar la eficiencia en los sistemas de propulsión y carga rápida.

- Modernización de la red eléctrica e inversiones en electrificación: La modernización de la infraestructura eléctrica es otro factor clave que impulsa la demanda del mercado de semiconductores de potencia GaN y SiC. Según datos del Departamento de Energía de EE. UU. de diciembre de 2024, se destinaron cerca de 10.500 millones de dólares al Programa de Alianzas para la Resiliencia e Innovación de la Red Eléctrica para fortalecer y expandir la red nacional. Estas inversiones se centran en mejoras de la transmisión, tecnologías de redes inteligentes e integración de recursos energéticos distribuidos. La electrónica de potencia es fundamental en estos sistemas para la regulación de voltaje, la conversión de energía de alta eficiencia y la estabilización de la red. Además, la financiación gubernamental para la resiliencia de la red y la integración de energía distribuida está aumentando la demanda de componentes semiconductores fiables y eficientes utilizados en convertidores a gran escala e infraestructura de almacenamiento de energía. Estos programas están ampliando el despliegue de módulos electrónicos de potencia de alta capacidad en las redes eléctricas nacionales.

- Electrificación de los sistemas industriales y de transporte: Las políticas gubernamentales de descarbonización climática e industrial están impulsando la electrificación de la industria pesada y la infraestructura de transporte. La Agencia Internacional de Energía informa que se espera un crecimiento significativo de la demanda de electricidad proveniente de vehículos eléctricos, bombas de calor y electrolizadores, lo que contribuirá a un mayor despliegue de equipos de electrónica de potencia. La electrificación de ferrocarriles, accionamientos industriales y maquinaria pesada requiere módulos de conversión de potencia de alta eficiencia capaces de operar a altos voltajes y temperaturas. Además, los gobiernos también están financiando la electrificación de los sistemas de transporte público e instalaciones industriales para reducir la dependencia de los combustibles fósiles. Estas iniciativas están ampliando aún más la demanda de componentes semiconductores de potencia de GaN y SiC utilizados en inversores de potencia, accionamientos de motores y fuentes de alimentación.

Desafíos

- Altos costos de obleas y sustratos: El costo prohibitivo de las materias primas sigue siendo una barrera importante para la entrada al mercado de semiconductores de potencia de GaN y SiC. Los sustratos de SiC son significativamente más caros que el silicio tradicional, costando varias veces más que las obleas de silicio equivalentes. Esta estructura de costos dificulta que los nuevos participantes alcancen la rentabilidad sin importantes economías de escala. Esta situación es aún más compleja, ya que requiere una inversión de capital masiva. Esta presión sobre los precios crea un círculo vicioso en el que los recién llegados luchan por invertir en la capacidad de 200 mm de próxima generación mientras pierden dinero con los productos heredados.

- Desafíos de empaquetado y gestión térmica: El rendimiento superior de los dispositivos de GaN y SiC plantea importantes desafíos de empaquetado en el mercado de semiconductores de potencia de GaN y SiC. Si bien estos materiales pueden operar a temperaturas de unión mucho más altas, los límites reales de los dispositivos suelen estar determinados por las conexiones de los cables de empaquetado, las soldaduras, los plásticos y las interfaces térmicas, en lugar del semiconductor en sí. Los nuevos participantes deben desarrollar soluciones de empaquetado avanzadas que puedan soportar tensiones térmicas extremas sin convertirse en un cuello de botella para la fiabilidad. Esto requiere conocimientos especializados que van más allá del empaquetado tradicional de semiconductores y, a menudo, exige soluciones personalizadas para cada aplicación, lo que multiplica los costes de ingeniería y la complejidad para los nuevos participantes en el mercado de semiconductores de potencia de GaN y SiC.

Tamaño y pronóstico del mercado de semiconductores de potencia de GaN y SiC:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

25,3% |

|

Tamaño del mercado del año base (2025) |

4.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

38.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de semiconductores de potencia de GaN y SiC:

Análisis del segmento del proceso de fabricación

Dentro del proceso de fabricación, la fabricación de la etapa inicial lidera el mercado y se prevé que alcance la mayor cuota de mercado, con un 65,3%, para finales de 2035 en el mercado de semiconductores de potencia de GaN y SiC. Este segmento se ve impulsado por la transición generalizada de la industria de la fabricación de obleas de SiC de 150 mm a 200 mm, lo que requiere una enorme inversión de capital y equipos especializados. Según el informe de enero de 2026 de la Asociación de la Industria de Semiconductores, se destinan casi 3.000 millones de dólares a apoyar la fabricación de microelectrónica y garantizar el acceso a la cadena de suministro nacional. Esta estadística subraya la importancia crucial de la fabricación de la etapa inicial como paso fundamental y de alto valor en la cadena de suministro. Además, se espera que las empresas que dominen los procesos de la etapa inicial determinen los precios y la estabilidad del suministro.

Análisis del segmento de tipo de material

Dentro del segmento de tipos de materiales, el carburo de silicio es el subsegmento líder y se prevé que mantenga la mayor cuota de mercado en el sector de semiconductores de potencia de GaN y SiC. Las propiedades superiores del SiC, como su alto campo eléctrico de ruptura y conductividad térmica, lo convierten en el material preferido para aplicaciones de alto voltaje, como inversores de tracción para vehículos eléctricos y controladores de motores industriales. Si bien el GaN destaca en aplicaciones de consumo de media tensión y alta frecuencia, la capacidad del SiC para soportar condiciones extremas garantiza su dominio en ingresos. Según el informe de la Conferencia CS MANTECH 2021, se espera que la demanda de dispositivos de potencia de SiC crezca a una tasa de crecimiento anual compuesta (CAGR) del 30 %, impulsada por la transición del sector automotriz hacia arquitecturas de baterías de 800 V. Este crecimiento explosivo confirma la posición del tipo de material líder en el mercado.

Análisis del segmento de aplicaciones

En el segmento de aplicaciones, el subsegmento de automoción y movilidad domina el mercado de semiconductores de potencia de GaN y SiC. Este dominio es consecuencia directa de la rápida electrificación de la industria automotriz global. El SiC se está convirtiendo en un estándar cada vez mayor en los inversores de tracción, convertidores CC-CC y cargadores integrados para vehículos eléctricos debido a sus mejoras en la eficiencia, lo que se traduce directamente en una mayor autonomía y una reducción de los costes de las baterías. La importancia de esta aplicación se evidencia en la adopción del SiC en los nuevos vehículos eléctricos, lo que demuestra un claro cambio en el mercado. La rápida tasa de adopción subraya que la electrificación automotriz es el catalizador más potente del crecimiento en el mercado de semiconductores de banda prohibida ancha. A medida que la infraestructura de carga se expande a nivel mundial, la demanda de SiC y GaN en las estaciones de carga rápida generará una fuente de ingresos secundaria dentro del ecosistema automotriz.

Nuestro análisis exhaustivo del mercado de semiconductores de potencia de GaN y SiC incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de material |

|

Tamaño de la oblea |

|

Componente |

|

Rango de voltaje |

|

Solicitud |

|

Usuario final |

|

Proceso de fabricación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de semiconductores de potencia de GaN y SiC: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región de Asia-Pacífico domina el mercado mundial de semiconductores de potencia de GaN y SiC, y se espera que alcance una cuota de ingresos regional del 52,3 % para finales de 2035. El mercado se ve impulsado por su alta concentración de capacidad de fabricación, una sólida industria de electrónica de consumo y políticas industriales gubernamentales ambiciosas. China lidera en escala de fabricación e integración vertical, mientras que Japón destaca en ciencia de materiales y calidad de sustratos. Corea del Sur se beneficia de su sólida posición en infraestructura de telecomunicaciones y capacidades de conversión de semiconductores de memoria. Además, India está emergiendo como un actor importante gracias a los nuevos incentivos gubernamentales para la fabricación de semiconductores. El crecimiento de la región se ve impulsado por la rápida adopción de vehículos eléctricos, con un 19 % del crecimiento activo registrado en Corea del Sur, según el informe de la ITA de julio de 2025. Asimismo, las iniciativas gubernamentales están acelerando la expansión de la capacidad y el avance tecnológico.

La creciente fabricación nacional de semiconductores y la electrificación en los sectores del transporte y la energía están impulsando el mercado de semiconductores de potencia GaN y SiC en la India . Según datos de Digital Sansad de julio de 2025, el Gobierno de la India aprobó un programa de incentivos para semiconductores de 10.000 millones de dólares en el marco de la Misión de Semiconductores de la India y 6 nuevos proyectos de fabricación de semiconductores. Además, las ventas de vehículos eléctricos alcanzaron los 2,08 millones en 2024, lo que refleja una fuerte adopción respaldada por incentivos nacionales como el programa FAME. Asimismo, datos de PIB de abril de 2025 muestran que la capacidad total de energía renovable alcanzó los 220,10 GW, impulsada por proyectos solares y eólicos a gran escala que dependen de electrónica de potencia avanzada para la integración en la red. Estos datos indican un alto crecimiento de la demanda con ganancias medibles en productividad e innovación.

La producción nacional de semiconductores y el desarrollo de energías renovables están influyendo en el mercado de semiconductores de potencia GaN y SiC en China . Según datos de Maeil Business de diciembre de 2025, el gobierno ha establecido el Fondo Nacional de Inversión para la Industria de Circuitos Integrados, que ha movilizado más de 47 mil millones de dólares en financiación para fortalecer la fabricación nacional de chips y el desarrollo tecnológico. Además, el informe OAPEN 2024 indica que las ventas de vehículos de nueva energía alcanzaron los 3,521 millones de unidades en 2021, lo que representa una importante expansión del ecosistema de vehículos eléctricos que depende de la electrónica de potencia avanzada para una conversión de energía eficiente. Asimismo, se espera que las continuas inversiones de China en transporte electrificado y capacidad de fabricación nacional de semiconductores aceleren aún más la adopción. Estos datos muestran un crecimiento de mercado sostenido, estable y a largo plazo.

Análisis del mercado norteamericano

Se prevé que Norteamérica se consolide como la región de mayor crecimiento durante el periodo de evaluación, de 2026 a 2035, con una tasa de crecimiento anual compuesta (CAGR) del 45,3 %. El crecimiento del mercado de semiconductores de potencia de GaN y SiC se ve impulsado por la inversión gubernamental en la fabricación nacional de semiconductores, en el marco de la Ley CHIPS, y por la demanda del sector de defensa de sistemas de radar basados en GaN. La región se beneficia de la presencia de fabricantes de dispositivos integrados (IDM) clave, como On-Semi y Wolfspeed, que están ampliando su capacidad de fabricación. Además, la principal tendencia es la integración vertical de las cadenas de suministro para reducir la dependencia de otras regiones. Por otro lado, la financiación gubernamental se destina especialmente a la electrificación del sector automotriz y a la infraestructura de redes eléctricas, lo que genera una demanda sostenida de dispositivos SiC de alto voltaje.

Las inversiones federales en la fabricación nacional de semiconductores, la expansión de la movilidad eléctrica y la investigación de tecnologías avanzadas impulsan el mercado de semiconductores de potencia de GaN y SiC en EE. UU. Según datos del Departamento de Comercio de EE. UU. de octubre de 2024, en virtud de la Ley CHIPS y Ciencia, se destinan 750 millones de dólares para apoyar la expansión de la fabricación de carburo de silicio de Wolfspeed, fortaleciendo así el suministro nacional de semiconductores de potencia utilizados en vehículos eléctricos, sistemas de energía renovable y electrónica de potencia industrial. Por otro lado, el informe de la IEA de 2026 indica que las ventas de automóviles eléctricos en EE. UU. alcanzaron 1,6 millones de unidades en 2023, lo que pone de manifiesto la rápida expansión de la infraestructura de transporte electrificado, que requiere tecnologías eficientes de conversión de energía. Además, los programas federales de investigación están ampliando el desarrollo de materiales y procesos de fabricación de semiconductores avanzados. El informe NCSES de noviembre de 2024 indica que se destinan 13.700 millones de dólares a la investigación y el desarrollo de semiconductores e iniciativas tecnológicas relacionadas, lo que apoya la innovación en materiales de próxima generación como el nitruro de galio y el carburo de silicio, generando así un impacto positivo en el crecimiento del mercado de semiconductores de potencia de GaN y SiC.

Ventas de coches eléctricos

Año | Unidades |

2016 | 0,2 millones |

2018 | 0,4 millones |

2020 | 0,3 millones |

2022 | 1.0 millón |

2023 | 1,6 millones |

Fuente : IEA 2026

El aumento de las inversiones del gobierno federal en energía limpia, movilidad eléctrica e innovación en semiconductores para impulsar la electrificación industrial está estimulando la demanda del mercado de semiconductores de potencia de GaN y SiC en Canadá . Según datos del Regulador de Energía de Canadá de junio de 2024, las matriculaciones de vehículos de cero emisiones en el país superaron las 185 000 unidades en 2023, lo que refleja el continuo crecimiento de la movilidad eléctrica y la creciente demanda de electrónica de potencia de alta eficiencia utilizada en inversores de tracción y sistemas de carga. Por otro lado, los datos de febrero de 2022 publicados en un artículo del Gobierno de Canadá indican que se destinaron 240 millones de dólares estadounidenses al Centro Canadiense de Fabricación Fotónica para fortalecer la infraestructura de fabricación de semiconductores y apoyar la investigación y producción de chips avanzados utilizados en telecomunicaciones, automoción y tecnologías industriales. Estos datos refuerzan la demanda de componentes semiconductores de GaN y SiC en aplicaciones automotrices, de energía renovable e industriales en Canadá.

Análisis del mercado europeo

El mercado europeo de semiconductores de potencia GaN y SiC se está expandiendo rápidamente debido a los ambiciosos objetivos climáticos y al predominio de su industria automotriz. El Pacto Verde Europeo y el paquete Fit for 55 exigen una reducción significativa de las emisiones de CO2, lo que impulsa a los principales fabricantes de automóviles a la transición a los vehículos eléctricos, lo que aumenta directamente la demanda de inversores de tracción basados en SiC. La inversión de la Comisión Europea en la fabricación de baterías y electrónica de potencia proporciona una financiación pública sustancial. Además, el enfoque de la región en la seguridad energética, estimulado por las tensiones geopolíticas, ha impulsado la inversión en infraestructura de energías renovables y modernización de la red eléctrica, ambas dependientes de semiconductores de potencia eficientes. Alemania lidera la producción automotriz, mientras que Francia y el Reino Unido destacan en aplicaciones de defensa y aeroespaciales.

La investigación en semiconductores y la innovación en electrónica de potencia están transformando el mercado de semiconductores de potencia de GaN y SiC en el Reino Unido . Según datos del Gobierno británico de julio de 2025, las matriculaciones de vehículos eléctricos de batería superaron las 315 000 unidades en 2023, lo que representa aproximadamente el 16,5 % del total de matriculaciones de coches nuevos. Esto está incrementando la demanda de dispositivos semiconductores de potencia de alta eficiencia utilizados en inversores para vehículos eléctricos e infraestructura de carga rápida. Además, el comunicado de prensa del Gobierno británico de mayo de 2023 indica que el gobierno anunció una estrategia nacional de semiconductores de 1270 millones de dólares para apoyar la investigación y el diseño, así como el desarrollo avanzado de chips, incluyendo la electrónica de potencia. Estos datos demuestran la creciente demanda de componentes semiconductores de GaN y SiC en diversas aplicaciones de potencia.

Crecimiento en la adopción de vehículos eléctricos de batería (VEB) y furgonetas de cero emisiones.

Indicador | 2023 | 2024 | 2025 (Última versión disponible) |

Matrícula de vehículos eléctricos de batería | ~315.000 | ~382.000 (↑ más del 21%) | — |

Cuota de mercado de vehículos eléctricos en el mercado de automóviles nuevos | 16,5% | ~20% | 25,3% (febrero de 2025) |

Venta de furgonetas de cero emisiones | — | Más de 22.000 (↑ 3,3% interanual) | — |

Cuota de mercado de vehículos eléctricos en el mercado de furgonetas nuevas | — | ~6% | 9,7% (febrero de 2025) |

Fuente : Gobierno del Reino Unido, julio de 2025

El mercado alemán de semiconductores de potencia GaN y SiC se está expandiendo gracias al dinámico ecosistema de semiconductores y la electrificación de los sectores automotriz y energético. Según el informe Silicon Saxony de 2021, el gobierno ha destinado 21.800 millones de dólares en fondos públicos para proyectos de fabricación de semiconductores que impulsan la capacidad de producción nacional de chips utilizados en la electrónica automotriz e industrial. Por otro lado, las matriculaciones de vehículos eléctricos de batería superaron las 45.535 unidades en 2024, según datos de la Comisión Europea de mayo de 2025, lo que refleja el creciente parque automovilístico electrificado que depende de la electrónica de potencia de alta eficiencia. Además, los datos de Clean Energy Wire de diciembre de 2023 indicaron que las energías renovables representaron aproximadamente el 52% del consumo eléctrico de Alemania en 2023, lo que incrementó el uso de semiconductores de potencia en inversores solares, convertidores de energía eólica y sistemas de almacenamiento de energía. Estas iniciativas nacionales ponen de manifiesto un notable dinamismo en el mercado alemán.

Principales actores del mercado de semiconductores de potencia de GaN y SiC:

- Infineon Technologies AG (Alemania)

- ON Semiconductor (EE. UU.)

- Wolfspeed, Inc. (EE. UU.)

- STMicroelectronics (Suiza)

- ROHM Semiconductores (Japón)

- Texas Instruments (EE. UU.)

- Corporación Toshiba (Japón)

- Corporación Mitsubishi Electric (Japón)

- Semiconductores NXP (Países Bajos)

- Renesas Electronics Corporation (Japón)

- Qorvo, Inc. (EE. UU.)

- Fuji Electric Co., Ltd. (Japón)

- Alpha and Omega Semiconductores (EE. UU.)

- Navitas Semiconductores (EE. UU.)

- Innoscience (China)

- Dispositivos GaN de Cambridge (Reino Unido)

- Sistemas GaN (Canadá)

- Renesas (Japón)

- onsemi (EE. UU.)

- Sanken Electric Co., Ltd. (Japón)

- Corporación Panasonic (Japón)

- Transphorm, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Infineon Technologies es un líder consolidado en el mercado de semiconductores de potencia de GaN y SiC, y utiliza su amplio portafolio para impulsar la innovación en eficiencia energética en aplicaciones automotrices, industriales y de centros de datos. La compañía ha expandido estratégicamente sus familias de productos para satisfacer la creciente demanda de mayor densidad de potencia y confiabilidad.

- ON Semiconductor se ha posicionado como una potencia clave en el mercado de semiconductores de potencia GaN y SiC al centrarse en soluciones inteligentes de potencia y detección. La compañía ha invertido fuertemente en sus capacidades de fabricación de SiC de extremo a extremo, asegurando una cadena de suministro controlada desde el crecimiento del sustrato hasta el empaquetado del módulo. En 2024, la compañía obtuvo ingresos de USD 1307,5 en EE. UU.

- Wolfspeed Inc. es un gigante especializado exclusivamente en el mercado de semiconductores de potencia de GaN y SiC, reconocido principalmente por su liderazgo en la tecnología de carburo de silicio. Las iniciativas estratégicas de la compañía se centran en una expansión masiva de su capacidad, destacando la inauguración de la planta de fabricación de SiC de 200 mm más grande del mundo. En 2025, la compañía invirtió 175,1 millones de dólares en I+D.

- STMicroelectronics , con sede corporativa en Ginebra, es un actor dominante en el mercado de semiconductores de potencia de GaN y SiC, impulsando la adopción de materiales de banda prohibida ancha a través de su extenso portafolio STPOWER. La compañía ha consolidado su liderazgo en el sector automotriz mediante la formación de alianzas plurianuales con los principales fabricantes de vehículos eléctricos para el suministro de módulos de SiC para inversores de tracción.

- ROHM Semiconductor es un actor clave en el mercado de semiconductores de potencia de GaN y SiC, reconocido por su labor pionera en la tecnología SiC. La compañía opera un sistema de producción integrado verticalmente, fabricando sus propias obleas de SiC para garantizar una alta calidad y un suministro estable. La estrategia de ROHM se centra en la expansión de su gama de MOSFET de SiC de cuarta generación y en el desarrollo de productos EcoGaN para los mercados de la automoción y la automatización industrial.

Aquí tienes una lista de los principales actores que operan en el mercado global de semiconductores de potencia de GaN y SiC:

El mercado global de semiconductores de potencia GaN y SiC se caracteriza por una intensa competencia impulsada por la demanda de mayor eficiencia y miniaturización en los sectores automotriz, industrial y de electrónica de consumo. Los principales actores buscan activamente la integración vertical, asegurando la cadena de suministro mediante acuerdos a largo plazo para el suministro de obleas e invirtiendo en capacidad de producción interna. Entre las iniciativas estratégicas se incluyen la expansión de la capacidad de fabricación, principalmente en la producción de SiC de 200 mm, y la creación de alianzas con los fabricantes de equipos originales (OEM) del sector automotriz para obtener contratos de diseño para inversores de tracción de vehículos eléctricos. Por ejemplo, en enero de 2024, Renesas adquirió Transphorm para ampliar su cartera de productos de potencia con tecnología GaN. El mercado de semiconductores de potencia GaN y SiC está liderado actualmente por empresas consolidadas de Norteamérica y Europa, mientras que las empresas japonesas aprovechan su fortaleza en la electrónica de consumo y las empresas chinas se expanden rápidamente para captar cuota de mercado nacional.

Panorama corporativo del mercado de semiconductores de potencia de GaN y SiC:

Desarrollos Recientes

- En febrero de 2026, Navitas Semiconductor anunció el lanzamiento de su plataforma tecnológica GeneSiC de quinta generación. La tecnología MOSFET planar asistida por trinchera (TAP) de SiC de alto voltaje (HV) representa un salto tecnológico significativo con respecto a las generaciones anteriores y ofrecerá una línea de MOSFET de 1200 V líder en la industria.

- En diciembre de 2025, onsemi anunció la firma de un acuerdo de colaboración con GlobalFoundries para desarrollar y fabricar productos de potencia avanzados de nitruro de galio utilizando el proceso de vanguardia eMode GaN sobre silicio de 200 mm de GF, comenzando con 650 V.

- En agosto de 2024, Infineon Technologies AG inauguró oficialmente la primera fase de una nueva fábrica en Malasia que se convertirá en la fábrica de semiconductores de potencia de carburo de silicio (SiC) de 200 milímetros más grande y competitiva del mundo.

- Report ID: 8440

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.