Perspectivas del mercado de conductores aéreos:

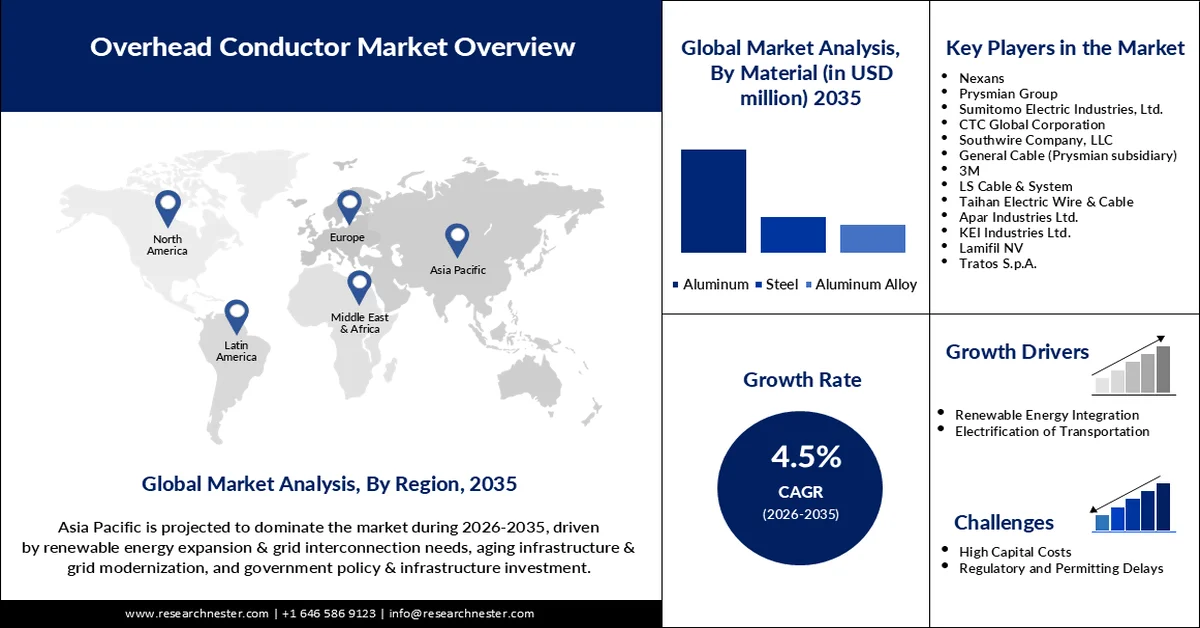

El mercado de conductores aéreos se valoró en USD 833,84 millones en 2025 y se prevé que supere los USD 1290 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 4,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de conductores aéreos se estima en USD 867,61 millones.

El mercado está experimentando un crecimiento significativo a medida que las necesidades energéticas globales y las actividades de modernización de la red impulsan la inversión y la innovación. Las empresas se centran en nuevos materiales y tecnología inteligente para mejorar la eficiencia y la fiabilidad de la transmisión, en particular para la integración de energías renovables. APAR Industries lanzó conductores HTLS de nueva generación en junio de 2024, con mayor resistencia a la corrosión, dirigidos a las empresas de servicios públicos estadounidenses y europeas para la sustitución de las líneas de red existentes. Los gobiernos de todo el mundo están priorizando la infraestructura energética sostenible, con políticas de apoyo a conductores de alta capacidad y bajas pérdidas para cumplir los objetivos de reducción de carbono. En 2024, el Departamento de Energía de Estados Unidos informó que las iniciativas de modernización de la red podrían ahorrar hasta 348 teravatios-hora de electricidad para 2035, utilizando sistemas de transmisión eficientes. Este impulso regulatorio, combinado con la urbanización, está abriendo la puerta a un sólido desarrollo del mercado.

Los actores del sector observan una oportunidad significativa en la creciente aplicación de la tecnología de redes inteligentes y las redes de transmisión transfronterizas, lo que ofrece nuevas perspectivas para el uso de conductores. En junio de 2025, un proyecto patrocinado por el Departamento de Energía (DOE) comenzó a desarrollar conductores ACNT en colaboración con Prysmian y DexMat, sentando las bases para la tecnología de conductores aéreos de próxima generación basada en núcleos de nanotubos de aluminio y carbono para una fiabilidad en cualquier condición climática. Avances como la implementación de sensores de monitorización en tiempo real están cobrando impulso, lo que aumenta la resiliencia de las redes. Los gobiernos también están invirtiendo fuertemente en proyectos de energía renovable, como lo demuestran los ambiciosos planes de expansión de la red en Asia Pacífico. Todos estos factores impulsan el mercado de conductores aéreos hacia un futuro innovador y sostenible.

Clave Conductor aéreo Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

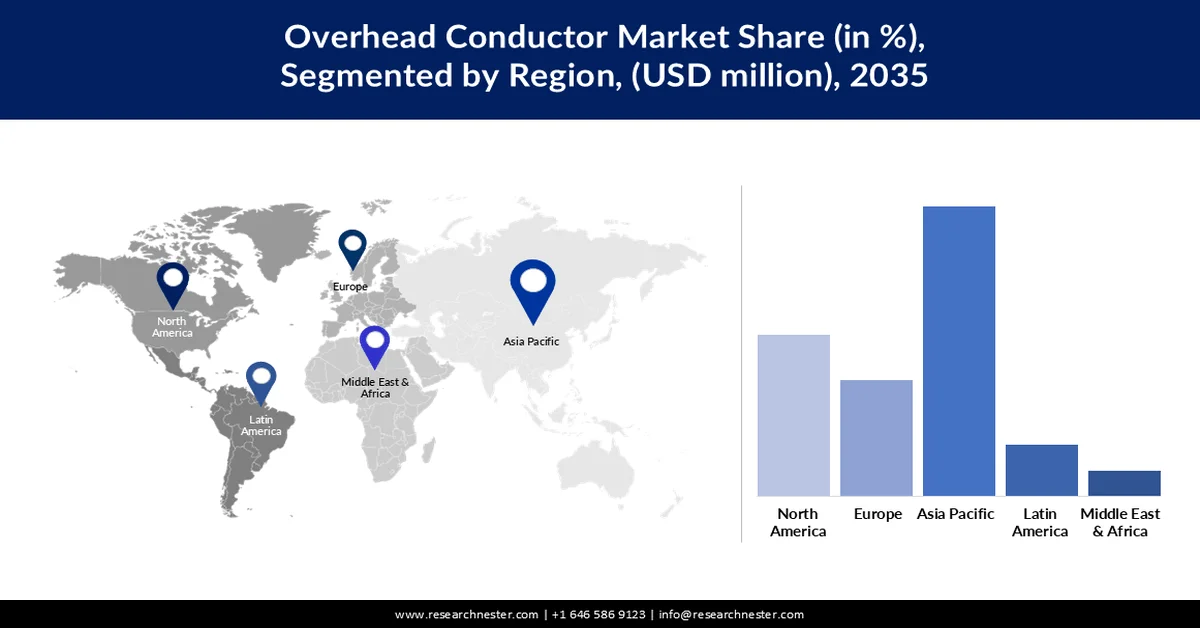

- Se espera que Asia Pacífico tenga una participación del 45% durante el período de pronóstico, debido a la urbanización, la industrialización y las importantes inversiones en redes.

- Se proyecta que América del Norte registre un crecimiento significativo durante el período de pronóstico, impulsado por la modernización de la red, la integración de energía renovable y las inversiones en infraestructura.

Información sobre segmentos:

- Se anticipa que el segmento ACSR (conductor de aluminio reforzado con acero) tendrá una participación del 32% durante el período de pronóstico, impulsado por su relación costo-beneficio, alta resistencia a la tracción e idoneidad para líneas de transmisión de largo tramo.

- Se espera que el segmento de aluminio alcance una participación del 62,5% hasta 2035, impulsado por su peso liviano, alta conductividad y alineación con las necesidades de transmisión de energía sustentable.

Tendencias clave de crecimiento:

- Aumento del consumo mundial de electricidad

- Avances tecnológicos en materiales conductores

Principales desafíos:

- Complejidades regulatorias y aprobaciones pendientes

- Falta de habilidades técnicas y mano de obra capacitada

Actores clave: Nexans, Prysmian Group, Sumitomo Electric Industries, Ltd., CTC Global Corporation, Southwire Company, LLC, General Cable (filial de Prysmian), 3M, LS Cable & System, Taihan Electric Wire & Cable, Apar Industries Ltd., KEI Industries Ltd., Lamifil NV, Tratos SpA, LUMPIBERNDORF Draht und Seilwerk GmbH, NKT A/S

Global Conductor aéreo Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 833,84 millones

- Tamaño del mercado en 2026: USD 867,61 millones

- Tamaño proyectado del mercado: USD 1.290 millones para 2035

- Previsiones de crecimiento: 4,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 45 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Corea del Sur

- Países emergentes: India, Singapur, Tailandia, Australia, México

Last updated on : 12 March, 2026

Mercado de conductores aéreos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del consumo mundial de electricidad: Uno de los principales impulsores del crecimiento es la creciente demanda mundial de electricidad, impulsada por la rápida urbanización e industrialización, que requiere infraestructura de transmisión de alta capacidad. En junio de 2024, China State Grid Corporation aprobó una inversión de 3.900 millones de dólares en infraestructura de transmisión y almacenamiento, incluyendo mejoras en los conductores de alta capacidad para impulsar las energías renovables. Esta enorme inversión demuestra la necesidad de una infraestructura eficiente para el suministro de energía, especialmente en zonas urbanas e industrializadas. Además, las empresas de servicios públicos y los gobiernos están invirtiendo masivamente en la expansión y el refuerzo de la red, lo que impulsa la necesidad de conductores aéreos de alta tecnología. Las aplicaciones de fuentes de energía renovables como la solar y la eólica también aumentan la demanda de líneas de transmisión fiables y de alta capacidad. A medida que cambian los patrones de consumo energético, es probable que el mercado crezca significativamente.

- Avances tecnológicos en materiales conductores: El desarrollo tecnológico en materiales conductores, como los conductores de baja flecha y alta temperatura (HTLS) y los conductores con núcleo compuesto, que mejoran la eficiencia de la red, es otro factor clave. En febrero de 2025, Sumitomo Electric invirtió en conductores de aleación de aluminio avanzados, altamente conductores y de baja flecha, para líneas de alta tensión de 220 a 660 kV, lo que redujo las pérdidas de transmisión. Estas tecnologías permiten una mayor capacidad de corriente sin necesidad de nueva infraestructura, lo que facilita la inyección de energía renovable. La demanda de redes inteligentes y sistemas de monitorización en tiempo real también está aumentando con la adopción de conductores de alta tecnología. A medida que las empresas de servicios públicos sustituyen las redes antiguas para satisfacer la creciente demanda de energía, la apuesta por materiales duraderos y energéticamente eficientes está transformando la dinámica del mercado. Este avance tecnológico es fundamental para el crecimiento sostenido del mercado.

Desafíos

- Complejidades regulatorias y aprobaciones pendientes: Un obstáculo importante es la excesiva complejidad de la regulación y los largos plazos de aprobación para los proyectos de infraestructura de red, lo que a menudo retrasa su implementación. En diciembre de 2024, la UE impuso normas ambientales más estrictas para los proyectos de transmisión en el marco del Pacto Verde Europeo, exigiendo evaluaciones de impacto exhaustivas para la instalación de nuevos conductores. La normativa, si bien está orientada a la sostenibilidad, aumenta la duración de los proyectos y requiere una gran cantidad de trámites, lo que genera obstáculos para fabricantes y empresas de servicios públicos. La oposición pública, basada en preocupaciones visuales y ambientales, complica aún más las aprobaciones. Esta normativa puede frenar el crecimiento del mercado, especialmente en zonas urbanas.

- Falta de habilidades técnicas y mano de obra capacitada: También existe una escasez de habilidades técnicas y mano de obra capacitada para la puesta en marcha y el mantenimiento de sistemas de conductores avanzados. En agosto de 2024, el Departamento de Trabajo de EE. UU. proyectó una escasez de 10 000 trabajadores de líneas eléctricas capacitados para 2027, lo que afectaría los proyectos de modernización de la red. La innovación en nuevos conductores, como las tecnologías digitales como HTLS y los sistemas inteligentes, requiere una capacitación sofisticada, que a menudo es insuficiente. Esta deficiencia provoca errores de instalación y retrasos en el mantenimiento, lo que compromete el éxito de los proyectos. La inversión en el desarrollo de la fuerza laboral es necesaria para que los fabricantes y las empresas de servicios públicos eviten estos riesgos. Superar esta desventaja es crucial para garantizar el crecimiento del mercado.

Tamaño y pronóstico del mercado de conductores aéreos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4.5% |

|

Tamaño del mercado del año base (2025) |

USD 833,84 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1.290 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de conductores aéreos:

Análisis de segmentos de tipo

Se prevé que el segmento ACSR (conductor de aluminio reforzado con acero) alcance el 32% durante el período de pronóstico, gracias a su rentabilidad, alta resistencia a la tracción y su idoneidad para líneas de transmisión de gran longitud. Un informe publicado por el Departamento de Energía de EE. UU. (DOE) sobre conductores avanzados en diciembre de 2023 indicó que el núcleo compuesto de conductor de aluminio (ACCC) ofrece un rendimiento significativamente mejorado. Además, ofrece hasta un 40% menos de pérdidas de energía, un 50% menos de flecha y puede duplicar la capacidad de transmisión sin necesidad de servidumbre de paso adicional. Estas características impulsan el crecimiento del segmento durante el período de pronóstico.

Análisis de segmentos de materiales

Se prevé que el segmento del aluminio alcance una cuota del 62,5% hasta 2035 gracias a su ligereza, bajo coste y mejor conductividad para la transmisión aérea. Su amplia disponibilidad y reciclabilidad se ajustan al modelo de sostenibilidad, lo que impulsa aún más su adopción. El crecimiento del segmento se ve respaldado por la creciente demanda de transmisión eficiente de energía en zonas industriales y urbanas. Dado que la eficiencia energética y la fiabilidad de la red se están convirtiendo en la prioridad para las empresas de servicios públicos, es probable que la aplicación del aluminio en la producción de conductores siga aumentando.

Análisis del segmento de tipo actual

Se prevé que el segmento de corriente alterna de alto voltaje (HVAC) represente el 77 % del mercado para 2035. Este crecimiento se debe a su amplio uso en la transmisión de energía a larga distancia y a su compatibilidad con la infraestructura de red actual. Este segmento se ve impulsado por el desarrollo de la modernización de la red de transmisión para satisfacer la creciente demanda. El HVAC sigue siendo el pilar de los sistemas eléctricos globales. La industria del HVAC también se beneficia del desarrollo de nuevas tecnologías como HTLS y conductores inteligentes que mejoran la capacidad de corriente y reducen las pérdidas sin necesidad de nueva infraestructura.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Material |

|

Voltaje |

|

Tipo actual |

|

Resistencia nominal |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de conductores aéreos

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de conductores aéreos de Asia Pacífico alcance una participación del 45 % durante el período de pronóstico, debido a la urbanización, la industrialización y las enormes inversiones en la red eléctrica. En agosto de 2024, Galaxy Transmissions puso en funcionamiento una línea de conductores compuestos de 500 kt en India para su exportación a proyectos de corredores eólicos en Texas.

Se proyecta que el mercado chino registrará un crecimiento significativo durante el período de pronóstico, impulsado por la agresiva expansión de la red y la integración de energías renovables. La demanda de conductores avanzados se ve respaldada por el enfoque de China en el suministro ininterrumpido de energía (SAI), así como por la conectividad remota. Políticas gubernamentales como la Iniciativa de la Franja y la Ruta impulsan los sistemas de transmisión transfronterizos. El mercado está evolucionando a partir de los cambiantes patrones intrarregionales de consumo de energía e inversión en capacidad. Con más tratados intrarregionales, la industria china de conductores se situará a la vanguardia. Esto convierte a China en un gigante manufacturero mundial.

El mercado de conductores aéreos de la India está creciendo rápidamente gracias a niveles récord de inversión en infraestructura e iniciativas de ciudades inteligentes. Programas gubernamentales como el RDSS están impulsando la demanda de conductores eficientes. La reducción de emisiones y las soluciones energéticas sostenibles impulsan el crecimiento del mercado. A medida que se expande la electrificación rural, se prevé que el sector de conductores de la India experimente un sólido crecimiento.

Perspectivas del mercado de América del Norte

Norteamérica se perfila para registrar un crecimiento significativo durante el período de pronóstico, impulsado por la modernización de la red, la integración de energías renovables y una fuerte inversión en infraestructura. El mercado regional cuenta con el respaldo de programas estatales como la Ley de Inversión en Infraestructura y Empleo de EE. UU., que invierte miles de millones en la renovación de cables de transmisión. El enfoque en la sostenibilidad y las redes inteligentes en Norteamérica está acelerando aún más la demanda de conductores premium. El mercado también se ve impulsado por las transacciones energéticas transfronterizas, que mejoran la interconexión de la red. A medida que aumenta la demanda de electricidad, Norteamérica sigue siendo un importante motor de crecimiento.

Estados Unidos ofrece oportunidades de crecimiento lucrativas en Norteamérica, impulsadas por cuantiosas inversiones en el fortalecimiento de la red eléctrica y la infraestructura de energías renovables. Las iniciativas estatales y el aumento de la financiación federal están impulsando la modernización del sistema de transmisión para incorporar energía eólica y solar. Los datos publicados por la Administración de Información Energética de EE. UU. en 2022 indicaron que las compañías eléctricas estadounidenses contaban con 119 millones de medidores inteligentes instalados. Además, el auge en la implementación de fuentes de energía renovables está impulsando el crecimiento del mercado.

En Canadá , el mercado está experimentando un crecimiento sin precedentes gracias al aumento de la financiación gubernamental. El gobierno ha invertido más de 13 millones de dólares estadounidenses para modernizar la red eléctrica de Ontario. Esta inversión busca mejorar la fiabilidad e integrar tecnologías avanzadas. Además, existe la necesidad de modernizar la infraestructura obsoleta, lo que impulsa a las partes interesadas a invertir en conductores modernos que garantizan una mayor durabilidad.

Perspectivas del mercado europeo

Europa es una industria importante gracias a la integración de las energías renovables, la modernización de la red y las estrictas regulaciones de sostenibilidad. La apuesta europea por las redes inteligentes y las redes de transmisión transfronterizas impulsa la demanda de conductores de vanguardia. El Pacto Verde Europeo y las políticas municipales rentabilizan las soluciones de baja caída de tensión y alta capacidad. La inversión pública en proyectos eólicos y solares también impulsa el crecimiento del mercado. Con la transformación energética en marcha, Europa se mantiene a la vanguardia de la innovación.

En Alemania , el gobierno se centra en la transición energética, lo que ha impulsado un notable aumento en la adopción de energías renovables. Según datos publicados por el gobierno en enero de 2023, la proporción de energías renovables en el país alcanzó el 49,6%, lo que representa casi la mitad de la generación eléctrica. Además, los avances en materiales de consumo han mejorado la eficiencia y la capacidad de las líneas de transmisión. Estas innovaciones permiten la transmisión de mayor energía a través de las líneas existentes sin necesidad de infraestructura adicional.

El mercado británico de conductores aéreos está en constante crecimiento, complementado por la modernización de la red y un sólido impulso hacia la integración de las energías renovables. El objetivo de cero emisiones netas del Reino Unido para 2035 impulsa la inversión en conductores de alta capacidad y bajas pérdidas. Las políticas gubernamentales también impulsan soluciones de transmisión sostenibles y tecnologías de redes inteligentes. El mercado también se ve influenciado positivamente por el crecimiento de la demanda energética urbana y las actividades de electrificación. La demanda de conductores de última generación aumentará con el creciente desarrollo de proyectos renovables.

Actores del mercado de conductores aéreos:

- Nexans

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo Prysmian

- Industrias eléctricas Sumitomo, Ltd.

- Corporación Global CTC

- Compañía Southwire, LLC

- General Cable (filial de Prysmian)

- 3M

- Cable y sistema LS

- Alambres y cables eléctricos Taihan

- Industrias Apar Ltd.

- Industrias KEI Ltd.

- Lamifil NV

- Tratos SpA

- LUMPIBERNDORF Draht und Seilwerk GmbH

- NKT A/S

El mercado de conductores aéreos es competitivo, y los líderes mundiales de la industria se centran en la innovación, la sostenibilidad y las alianzas estratégicas para ganar cuota de mercado. Un avance significativo se produjo en diciembre de 2024, cuando KEI Industries introdujo kits inteligentes de unión de conductores aéreos para agilizar la instalación y la integración de sensores, lo que permite instalaciones eficientes de redes de distribución en Norteamérica y Europa. Esta solución reduce el tiempo de instalación y los costes de mantenimiento, mejorando así la eficiencia de las empresas de servicios públicos. Ante la creciente presión regulatoria sobre la fiabilidad y la sostenibilidad de la red, la competencia impulsará las tendencias emergentes en tecnología de conductores, ciencia de materiales e integración digital en el mercado global.

A continuación se muestran algunas empresas líderes en el mercado:

Desarrollos Recientes

- En julio de 2025, Nexans y RTE lanzaron una iniciativa industrial en Francia para reciclar aluminio de cables de alto y extra alto voltaje, promoviendo la sostenibilidad en la fabricación de conductores.

- En mayo de 2025, Prysmian implementó conductores revestidos E3X y soluciones avanzadas de monitorización para una línea aérea de transmisión de 400 kV en Arabia Saudita, en colaboración con GCCIA. Este hito marca un avance significativo en eficiencia energética, reduciendo las pérdidas de transmisión y las emisiones de carbono en Oriente Medio.

- Report ID: 5612

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Conductor aéreo Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.