Perspectivas del mercado de software de originación de préstamos:

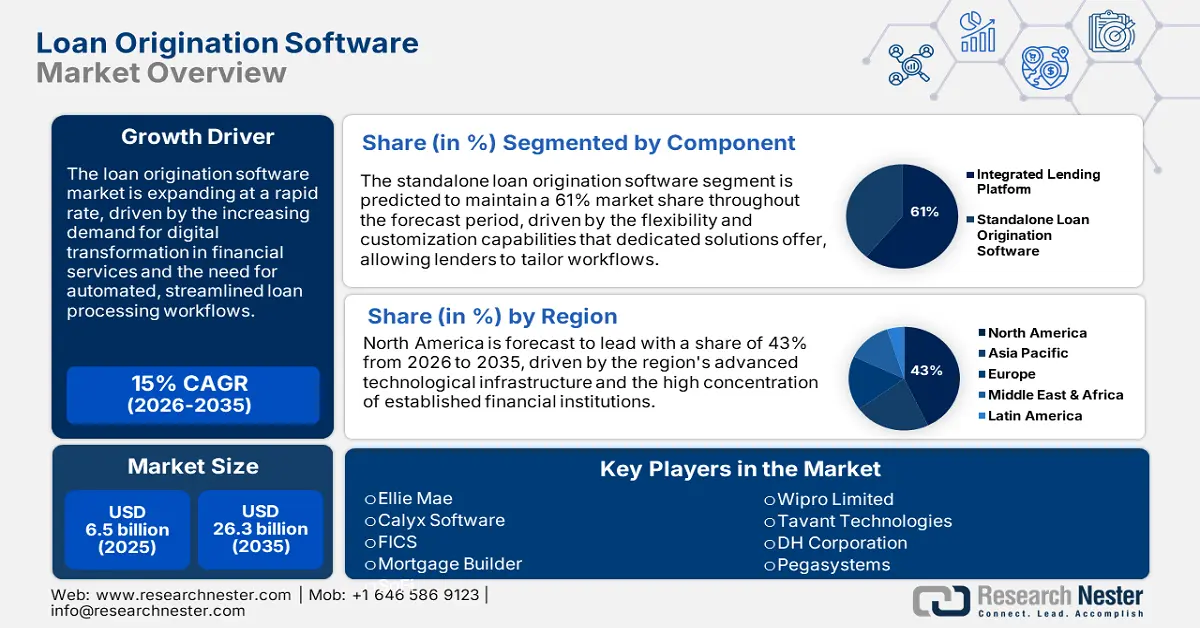

El mercado de software de originación de préstamos se valoró en 6.500 millones de dólares en 2025 y se proyecta que alcance un valor de 26.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 15% durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria del software de originación de préstamos se estimó en 7.400 millones de dólares.

El mercado de software para la originación de préstamos se está expandiendo rápidamente, impulsado por la evaluación crediticia basada en inteligencia artificial, la documentación basada en blockchain y la proliferación de aplicaciones móviles de préstamos. Las plataformas emergentes utilizan análisis predictivos, estrategias de originación omnicanal e integraciones de ecosistemas basadas en API para ofrecer soluciones integrales de préstamos digitales de principio a fin. En enero de 2025, la Oficina del Censo de EE. UU. informó que la proporción de bancos que utilizan IA aumentó del 14 % en 2017 al 43 % en 2019. Los bancos que utilizan IA otorgan muchos más préstamos a prestatarios que residen en zonas remotas y registran menores tasas de impago en este tipo de prestatarios.

Los reguladores federales siguen supervisando e investigando el impacto de la tecnología en los préstamos, al tiempo que establecen estándares de cumplimiento para las plataformas de préstamos en línea. El aumento de los mecanismos de supervisión y los requisitos de información abren nuevas oportunidades para que las empresas de software desarrollen soluciones de cumplimiento empresarial. En marzo de 2025, el informe de la Reserva Federal, «Contexto del Consumidor y la Comunidad», indicó que menos de una cuarta parte (23 %) de las pequeñas empresas obtuvieron préstamos, líneas de crédito y anticipos de efectivo de prestamistas en línea en 2023. Este tipo de análisis gubernamental es fundamental para el desarrollo de software de originación de préstamos y la estrategia de posicionamiento en el mercado.

Mercado de software de originación de préstamos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- La adopción de la infraestructura en la nube impulsa la transformación digital : El marcado cambio hacia la infraestructura de préstamos basada en la nube está transformando el enfoque de las entidades crediticias en cuanto al despliegue y la ampliación de sus capacidades de originación de préstamos. Las plataformas en la nube son más flexibles, menos costosas de operar y más fiables que las soluciones locales. En diciembre de 2023, Computer Services Inc. adquirió Hawthorn River LLC para mejorar sus capacidades de originación de préstamos y ampliar su presencia en el mercado de la banca comunitaria. Esta adquisición permite a los prestatarios de CSI disfrutar de una solución de originación de préstamos más completa, de principio a fin, con un crecimiento sostenible. Se trata de una decisión estratégica que demuestra cómo las empresas están combinando capacidades para ofrecer soluciones nativas de la nube que satisfacen mejor las necesidades de la banca comunitaria.

- La IA y la automatización impulsan la eficiencia operativa: La integración de la inteligencia artificial y el aprendizaje automático está transformando la originación de préstamos, pasando de procesos manuales y extensos a procesos automatizados y optimizados. Las soluciones avanzadas de IA permiten tomar decisiones crediticias en tiempo real, procesar documentos de forma automatizada y desarrollar modelos de predicción de riesgos que reducen significativamente los tiempos de ciclo y los gastos. En octubre de 2024, Tavant Technologies lanzó LO.ai, un producto con IA diseñado para empoderar al prestatario y al oficial de crédito dentro de su plataforma Touchless Lending. La solución aprovecha la IA generativa para mejorar la aprobación de préstamos, reducir los costos operativos y automatizar la capacitación de los oficiales de crédito.

- La modernización de la regulación abre nuevas perspectivas de mercado: Los nuevos modelos regulatorios y las políticas gubernamentales están diseñando protocolos estandarizados de intercambio de datos que permiten funcionalidades más sofisticadas en el software de originación de préstamos. Una mayor claridad regulatoria en materia de préstamos digitales, banca abierta y protección de datos personales del consumidor está impulsando la innovación de software y la expansión del mercado. En 2025, el Banco de la Reserva de la India continuó impulsando el Marco de Agregación de Cuentas (AA), que facilita el intercambio seguro de datos con impacto financiero que afectan directamente a las empresas de software de originación de préstamos que operan en el mercado indio. Más de 2200 millones de cuentas bancarias ahora pueden compartir información de forma segura a través de la red AA, y más de 23 bancos han adoptado API estándar para el análisis de finanzas digitales. Esta iniciativa gubernamental permite a las plataformas de software de originación de préstamos utilizar información financiera exhaustiva sobre los prestatarios para realizar análisis crediticios más completos y evaluaciones de riesgo en tiempo real.

desafíos

- Los requisitos normativos avanzados imponen costes de desarrollo: Los nuevos marcos regulatorios en diversas regiones geográficas están generando una gran complejidad en materia de cumplimiento para los proveedores de software de originación de préstamos. Las empresas de software se ven afectadas por mayores costes de desarrollo y periodos de implementación más prolongados al integrar la funcionalidad de cumplimiento en sus sistemas, manteniendo al mismo tiempo el rendimiento esperado del sistema y la experiencia del usuario final. Alemania puso en marcha la Ley de Resiliencia Operativa Digital (DORA) en diciembre de 2024, que exige el uso de análisis de alta calidad en la gestión de riesgos de las TIC, la notificación de incidentes y las métricas de resiliencia para las entidades de servicios financieros. La DORA supervisa la telemetría y el análisis de pruebas para la resiliencia operativa, lo que obliga a los proveedores de software de originación de préstamos a invertir en paneles de control de observabilidad y cumplimiento.

- Complejidad técnica y operativa en la integración de datos entre sistemas financieros heredados: Integrar el software moderno de originación de préstamos con la infraestructura bancaria heredada existente presenta una complejidad técnica y operativa crítica para los bancos. La infraestructura heredada a menudo carece de API estandarizadas, datos en tiempo real y estándares de seguridad de alto nivel necesarios para una integración de software fluida. En junio de 2025, el Gobierno del Reino Unido publicó las estadísticas de préstamos estudiantiles en Inglaterra para el año fiscal 2024-25, que mostraban saldos de préstamos para educación superior por valor de 266.600 millones de libras esterlinas y préstamos para estudios de pregrado por valor de 19.800 millones de libras esterlinas, lo que representa un crecimiento interanual del 2,5 %. Estas cifras gubernamentales constituyen valiosos datos de referencia para los proveedores de software de originación de préstamos para el mercado de financiación educativa dirigidos a instituciones financieras.

Tamaño y pronóstico del mercado de software de originación de préstamos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

15% |

|

Tamaño del mercado del año base (2025) |

6.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

26.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de originación de préstamos:

Análisis de segmentos de componentes

Se prevé que el segmento de software independiente para la originación de préstamos mantenga una cuota de mercado del 61 % durante todo el período de pronóstico, ya que las instituciones financieras prefieren plataformas de préstamos especializadas y dedicadas. Estas plataformas ofrecen funcionalidades integrales sin la complejidad ni los inconvenientes de integración inherentes a los paquetes de software financiero más avanzados. En septiembre de 2023, National MI se integró en el sistema de originación de préstamos (LOS) Point® de Calyx Software, lo que permite a prestamistas y corredores realizar pedidos de seguros hipotecarios en tiempo real y basados en el riesgo mediante la función Rate GPS® de National MI dentro del sistema Point. Esta integración elimina la necesidad de que los prestamistas abandonen su sistema de flujo de trabajo principal, lo que agiliza el proceso de pedido de seguros hipotecarios y ahorra un valioso tiempo de procesamiento.

Análisis de segmentos del modelo de despliegue

Se prevé que el segmento de la nube represente el 76 % del mercado de software para la originación de préstamos para 2035, lo que refleja la rápida digitalización del sector de servicios financieros y la necesidad de soluciones de infraestructura escalables y rentables. Los bancos están aprovechando las plataformas en la nube para expandir rápidamente su negocio de préstamos, así como para utilizar capacidades avanzadas de análisis e inteligencia artificial que resultarían costosas en implementaciones locales. En octubre de 2024, Wipro Limited continuó su transformación digital en el sector bancario, centrándose en la adopción de la nube y la introducción de la IA para ayudar a las instituciones financieras a simplificar y mejorar sus operaciones. Estas soluciones se centran en la migración de sistemas financieros heredados a entornos de nube, ofreciendo consistencia y control de procesos, y aumentando la robustez ante eventos excepcionales.

Análisis del segmento de tamaño de empresa

Se prevé que el segmento de grandes empresas con entre 500 y 999 empleados mantenga una cuota de mercado del 46 % en software de originación de préstamos hasta 2035, impulsado por el elevado volumen de préstamos que gestionan y sus complejas necesidades operativas. Los grandes bancos requieren sistemas sofisticados de originación de préstamos capaces de gestionar un alto volumen de transacciones, ofrecer una amplia gama de productos crediticios e integrarse con una infraestructura tecnológica integral. Estas instituciones cuentan con el capital necesario para invertir en plataformas integrales de originación de préstamos y la experiencia técnica para aprovechar las funciones avanzadas y las personalizaciones. Por ejemplo, en julio de 2025, nCino publicó información sobre la revolución de la automatización inteligente que está transformando los préstamos hipotecarios, pasando de procesos manuales y con gran cantidad de documentación a procesos automatizados y eficientes. La plataforma ofrece capacidades de validación de documentos nativas para dispositivos móviles e impulsadas por IA, lo que permite a los prestatarios escanear, cargar y procesar documentos en cualquier lugar y momento.

Nuestro análisis exhaustivo del mercado de software de originación de préstamos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modelo de despliegue |

|

Tamaño de la empresa |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software de originación de préstamos: análisis regional

Perspectivas del mercado norteamericano

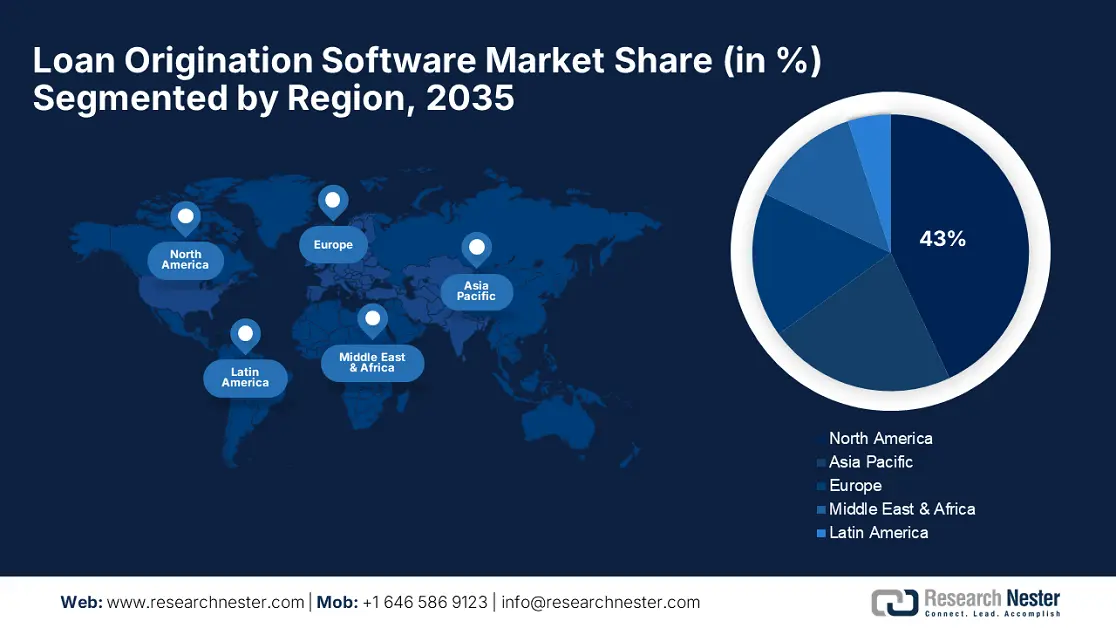

Se prevé que Norteamérica mantenga una cuota de mercado del 43 % en software de originación de préstamos durante el período de pronóstico, consolidando así su posición como líder del sector a nivel mundial. La región cuenta con una infraestructura de servicios financieros bien desarrollada, una sólida base de talento tecnológico y una importante inversión de capital de riesgo en innovación fintech. Los bancos y otras instituciones financieras norteamericanas son líderes en la adopción de tecnologías de crédito avanzadas, aprovechando las plataformas en la nube, el análisis impulsado por inteligencia artificial y los sistemas de suscripción automatizados para consolidar las operaciones y mejorar la experiencia del cliente.

En Estados Unidos , las cooperativas de crédito y los bancos están adoptando rápidamente software avanzado de originación de préstamos que integra inteligencia artificial, aprendizaje automático y análisis de datos en tiempo real para transformar sus procesos crediticios tradicionales. Por ejemplo, Abrigo lanzó Abrigo Small Business Lending, un software de originación de préstamos comerciales diseñado específicamente para pequeñas empresas, en septiembre de 2024. Este producto avanzado permite a las instituciones financieras otorgar más préstamos y con mayor rapidez a las pequeñas empresas sin comprometer el cumplimiento de los requisitos de cobranza del artículo 1071 para pequeñas empresas.

El mercado canadiense de software para originación de préstamos está adoptando patrones de intercambio de datos y estándares de banca digital más sofisticados para ofrecer funcionalidades más avanzadas y compatibilidad multiplataforma. Las instituciones financieras canadienses cuentan con marcos regulatorios sólidos, un sector bancario robusto e iniciativas gubernamentales que impulsan la innovación fintech y la inclusión financiera. En 2024, el Ministerio de Finanzas de Canadá inició consultas bancarias con los consumidores e introdujo modelos de acceso a datos estandarizados y consensuados para que el software de originación de préstamos pueda revisar de forma segura la información financiera y evaluar la capacidad de pago, la asequibilidad y el riesgo crediticio.

Perspectivas del mercado europeo

Se prevé que Europa experimente una expansión estable del mercado de software de originación de préstamos entre 2026 y 2035, impulsada por las regulaciones de finanzas digitales, la banca abierta y la creciente colaboración fintech dentro de la Unión Europea. El énfasis en los derechos del cliente, la armonización regulatoria y la protección de datos por parte de la jurisdicción ofrece una plataforma sólida para el desarrollo de software de originación de préstamos y su implementación transfronteriza. Los bancos e instituciones financieras europeas están invirtiendo considerablemente en la transformación digital, centrándose en la experiencia del cliente, la eficacia operativa y el cumplimiento normativo mediante plataformas tecnológicas de préstamos avanzadas.

Los bancos alemanes lideran la adopción de tecnología para la originación de préstamos en Europa, aprovechando la alta capacidad de ingeniería y la experiencia en banca digital del país para implementar plataformas de crédito avanzadas. En julio de 2025, Publicis Sapient analizó cómo la IA está transformando el sector hipotecario de las sociedades de crédito hipotecario en el Reino Unido, mostrando cómo las instituciones con visión de futuro están adoptando la tecnología para garantizar la viabilidad futura de sus operaciones. Este análisis identifica colaboraciones estratégicas que permiten a las sociedades de crédito hipotecario utilizar la tecnología más moderna para la originación de préstamos sin necesidad de desarrollarla internamente.

El Reino Unido mantiene su posición como líder europeo en tecnología financiera gracias a marcos regulatorios visionarios, una sólida experiencia en servicios financieros y la constante innovación en tecnologías de préstamos digitales. Las instituciones financieras británicas gozan de independencia regulatoria, lo que les permite responder con rapidez a los cambios del mercado sin comprometer la protección del consumidor. En octubre de 2023, Kennek recaudó 12,5 millones de dólares en financiación inicial para expandir su plataforma de software de préstamos en Europa tras la adquisición de su primer cliente europeo. Estas startups desarrollan software de originación de préstamos para instituciones financieras, permitiéndoles automatizar sus procesos de préstamo mediante flujos de trabajo automatizados y capacidades avanzadas de cumplimiento normativo.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de software de originación de préstamos en Asia Pacífico registre una tasa de crecimiento anual compuesta (TCAC) del 14 % durante el período de pronóstico, impulsado por una mayor expansión digital, el crecimiento de las iniciativas de inclusión financiera y el apoyo gubernamental al desarrollo de la tecnología financiera en las economías regionales. La región se beneficia de una alta penetración de teléfonos inteligentes, una creciente base de consumidores de clase media y marcos regulatorios progresistas que respaldan la adopción de plataformas de préstamos digitales. Los gobiernos regionales están estableciendo políticas favorables para los servicios financieros digitales, junto con una regulación adecuada y estándares de protección al consumidor.

El mercado chino de software para la originación de préstamos está aprovechando tecnologías avanzadas de IA, blockchain y la nube para construir ecosistemas digitales integrales de préstamos, tanto para consumidores como para empresas. En abril de 2025, China mejoró su sistema de crédito social para impulsar un desarrollo de alta calidad mediante la creación de una plataforma nacional de servicios de crédito y financiación que integra 74 categorías clave de datos, incluyendo registro mercantil, pago de impuestos y seguridad social. En febrero de 2025, las instituciones financieras chinas habían desembolsado préstamos por valor de 37,3 billones de yuanes a través de esta plataforma, de los cuales 9,4 billones correspondieron a préstamos de crédito, respondiendo así directamente a las necesidades de financiación de las pymes y a la demanda de sistemas automatizados de originación de préstamos.

India está experimentando un rápido crecimiento en el mercado de software para la originación de préstamos, impulsado por las políticas de finanzas digitales del gobierno, el creciente uso de fintech y la fuerte demanda de soluciones de crédito inclusivas tanto por parte de la población urbana como rural. La infraestructura pública digital del país, que incluye interfaces de pago unificadas e identidades digitales, proporciona una base sólida para plataformas innovadoras de originación de préstamos. En junio de 2023, el Gobierno de la India se comprometió a destinar aproximadamente 5 billones de rupias (INR) para ampliar el Programa de Garantía de Líneas de Crédito de Emergencia, que se espera que impulse un crecimiento exponencial en los préstamos a las micro, pequeñas y medianas empresas (MIPYME) e impacte directamente en el uso de software para la originación de préstamos en la India. La cobertura del programa permite a los bancos aumentar el crédito a las pequeñas empresas a través de plataformas de originación automatizadas.

Principales actores del mercado de software de originación de préstamos:

- Ellie Mae

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Software Calyx

- FICS

- Creador de hipotecas

- Wipro Limited

- Tecnologías Tavant

- Corporación DH

- Pegasystems

- Software Newgen

- Software Nucleus

El mercado de software para la originación de préstamos se caracteriza por una intensa competencia entre empresas tecnológicas consolidadas y nuevas empresas fintech que actualizan constantemente sus plataformas con análisis de vanguardia, capacidades de IA y arquitectura nativa de la nube. Proveedores líderes del sector como Ellie Mae, Calyx Software, FICS, Mortgage Builder, Wipro Limited, Tavant Technologies, DH Corporation, Pegasystems, Newgen Software, Nucleus Software, NTT Data Corporation, Fujitsu Limited, Hitachi Solutions, NEC Corporation y Toshiba Digital Solutions invierten considerablemente en investigación y desarrollo para mantener su ventaja competitiva.

Las empresas buscan activamente adquisiciones estratégicas, alianzas y lanzamientos de nuevos productos para consolidar su presencia en el mercado y aumentar su sofisticación tecnológica, transformando así continuamente el panorama competitivo. Los líderes del mercado forjan alianzas estratégicas para aprovechar fortalezas complementarias y acelerar la innovación, mientras que los nuevos participantes se centran en nichos de mercado y tecnologías disruptivas. En junio de 2024, Fuse reunió a bancos y cooperativas de crédito para diseñar flujos de trabajo e integraciones personalizadas con su software de originación de préstamos de última generación. La plataforma proporciona a las instituciones financieras herramientas flexibles para adaptar sus procesos de préstamo a fin de cumplir con los requisitos de cumplimiento y seguridad.

Estas son algunas de las empresas líderes en el mercado de software de originación de préstamos:

Desarrollos Recientes

- En mayo de 2025, FICS (Financial Industry Computer Systems) celebró su 38.ª Conferencia Anual de Usuarios en Dallas, donde se destacaron la innovación y la resiliencia del sector hipotecario. El evento, que tuvo lugar del 9 al 11 de abril, contó con la asistencia de más de 270 participantes y ofreció demostraciones en vivo de las nuevas funciones y mejoras de los sistemas Loan Producer, Commercial Servicer y Mortgage Servicer.

- En febrero de 2024, Axe Finance se posicionó como líder tecnológico en la Matriz SPARK de Quadrant Knowledge Solutions para Sistemas de Originación de Préstamos Comerciales y Minoristas. El Portal de Crédito Axe (ACP) de la compañía ofrece automatización basada en IA, interfaces multilingües, una calificación de riesgo crediticio mejorada e integraciones fluidas con terceros.

- Report ID: 8072

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.