Perspectivas del mercado de software para concesionarios de automóviles:

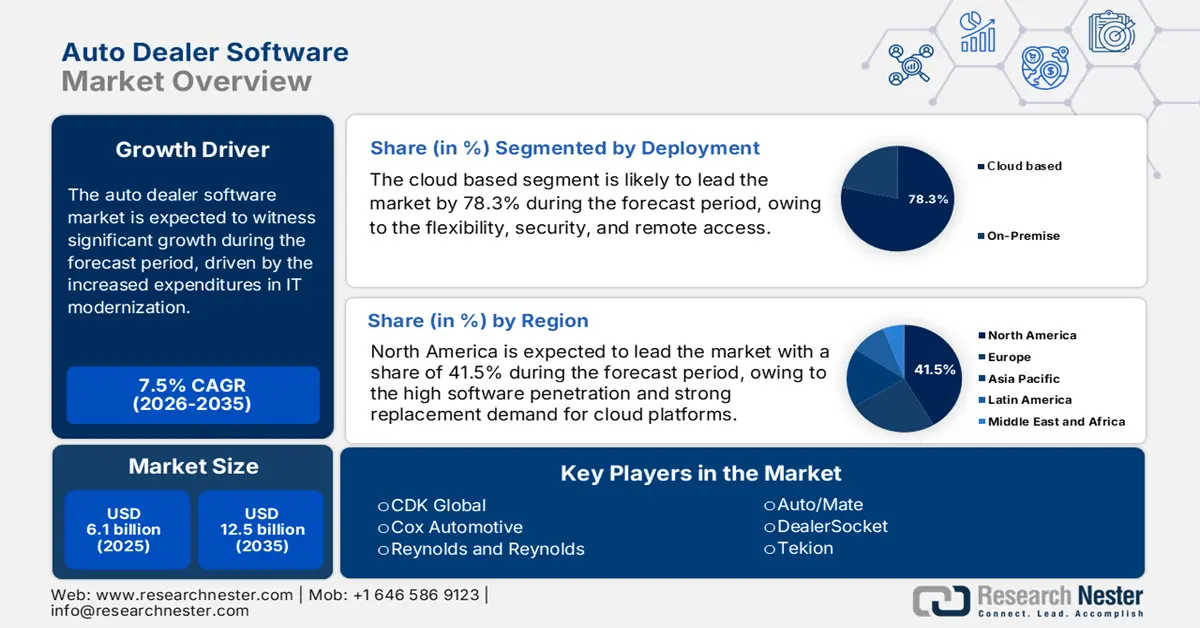

El tamaño del mercado de software para concesionarios de automóviles se valoró en 6.100 millones de dólares en 2025 y se proyecta que alcance los 12.500 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,5 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del software para concesionarios de automóviles se estima en 6.500 millones de dólares.

El mercado de software para concesionarios de automóviles se define por los requisitos de cumplimiento normativo digital, la expansión del uso de registros electrónicos de vehículos y el aumento de la inversión en modernización de TI en todo el sector minorista automotriz. El informe de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) de marzo de 2024 muestra que los conjuntos de datos federales de EE. UU. indican que los concesionarios operan en un entorno cada vez más digitalizado y que se registraron más de 30 millones de retiradas anuales de vehículos en 2023. Esto refuerza la necesidad de flujos de trabajo automatizados para el seguimiento de retiradas de conformidad y sistemas integrados de información para concesionarios para minimizar la carga administrativa. Además, las directrices actualizadas de la Comisión Federal de Comercio para la venta minorista de vehículos enfatizan la transparencia de la documentación digital y la gestión segura de la información del cliente, en consonancia con la necesidad de sistemas de software CRM integrados para concesionarios que mantengan registros de auditoría que cumplan con las normas.

Informe sobre el número de retiradas de vehículos

Año | Número de retiradas | Afectado Población |

2019 | 880 | 38.597.607 |

2020 | 784 | 31.838.132 |

2021 | 987 | 28.879.611 |

2022 | 932 | 30.904.342 |

2023 | 894 | 34.862.036 |

Fuente: NHTSA, marzo de 2024

El mercado de software para concesionarios de automóviles también se ve influenciado por las mejoras en la banda ancha y la infraestructura digital. Un informe de la Fundación de Tecnología de la Información e Innovación, con datos de diciembre de 2022, señala que el 92 % de los estadounidenses tiene acceso a banda ancha fija de alta velocidad, lo que permite que más concesionarios, principalmente en zonas rurales, adopten plataformas en la nube y herramientas de inventario en línea. Además, la Oficina de Estadísticas de Transporte destaca que en EE. UU. se transfieren muchos vehículos usados anualmente, lo que impulsa la necesidad de contar con módulos de gestión automatizada de inventario de tasación y administración digital de ventas dentro del software para concesionarios. Estas presiones regulatorias y operativas impulsan una mayor adquisición de software B2B y reemplazan los sistemas heredados en grupos de concesionarios franquiciados, independientes y multilote.

Clave Software para concesionarios de automóviles Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

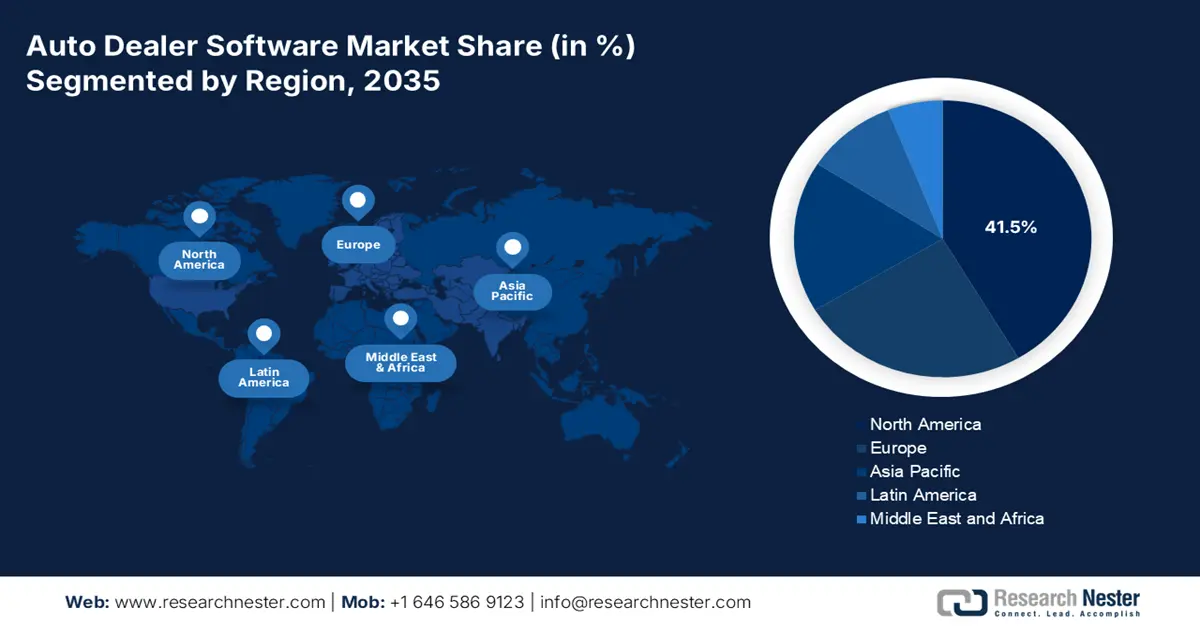

- Se proyecta que América del Norte dominará el mercado de software para concesionarios de automóviles con una participación del 41,5 % para 2035, respaldada por un ecosistema de concesionarios maduro y una alta penetración de la nube reforzada por estrictos requisitos de cumplimiento normativo y una creciente complejidad operativa relacionada con los vehículos eléctricos.

- Se espera que Asia Pacífico surja como la región de más rápido crecimiento, expandiéndose a una CAGR del 12,1% durante 2026-2035, a medida que la producción de vehículos a gran escala, la rápida adopción digital y la aceleración de la transición a vehículos eléctricos intensifican la demanda de plataformas de concesionarios integradas y con prioridad móvil respaldadas por una diversificación regulatoria.

Información sobre segmentos:

- Se anticipa que el segmento de implementación basado en la nube en el mercado de software para concesionarios de automóviles representará una participación del 78,3 % para 2035, ya que los concesionarios prefieren cada vez más plataformas escalables basadas en suscripción mejoradas por marcos de seguridad centralizados y capacidades de accesibilidad remota.

- Se prevé que el segmento de concesionarios asociados a OEM mantendrá la mayor participación para 2035, debido a las integraciones obligatorias de fabricantes, las operaciones a escala empresarial y la actividad de franquicia sostenida que requieren ecosistemas de software complejos y compatibles.

Tendencias clave de crecimiento:

- Mandatos gubernamentales para la venta de vehículos eléctricos y la infraestructura

- Crecimiento de las transacciones de vehículos usados

Principales desafíos:

- Alta complejidad de integración y sistemas heredados

- Intensa competencia de las plataformas todo en uno existentes

Actores clave: CDK Global (EE. UU.), Cox Automotive (EE. UU.), Reynolds and Reynolds (EE. UU.), Auto/Mate (EE. UU.), DealerSocket (EE. UU.), Tekion (EE. UU.), VinSolutions (EE. UU.), SAP (Alemania), Keyloop (Reino Unido), SERA (Alemania), Incadea (Alemania), AutoIT (Australia), MAM Software (Reino Unido), Softeam (Japón), AutoManage (EE. UU.), Gaurant (India), Mongoose (EE. UU.), Elva (Suecia), M5 (Corea del Sur), Auto-Facts (Malasia).

Global Software para concesionarios de automóviles Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 6.100 millones de dólares

- Tamaño del mercado en 2026: USD 6.500 millones

- Tamaño proyectado del mercado: USD 12.500 millones para 2035

- Previsiones de crecimiento: 7,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 41,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Indonesia, Vietnam, Tailandia

Last updated on : 16 December, 2025

Mercado de software para concesionarios de automóviles: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mandatos gubernamentales para la venta e infraestructura de vehículos eléctricos: El gasto público y los objetivos regulatorios para la adopción de vehículos eléctricos son los principales impulsores del mercado de software para concesionarios. El informe de la Casa Blanca de diciembre de 2023 afirma que la Ley Bipartidista de Infraestructura de EE. UU. asigna 7.500 millones de dólares a la infraestructura de carga de vehículos eléctricos, lo que genera una demanda de software para gestionar el servicio de venta específico para vehículos eléctricos y la programación de cambios en las estaciones. En Europa, el paquete "Fit for 55" de la UE exige una reducción del 55 % en las emisiones de CO2 de los automóviles para 2030, según el informe del Consejo de la Unión Europea de 2022, lo que impulsa la oferta de vehículos eléctricos a los concesionarios. Además, los proveedores de software deben desarrollar módulos para la generación de informes sobre el estado de las baterías de los vehículos eléctricos, la logística de carga y la integración con los programas de subvenciones públicas, lo que resulta esencial para el cumplimiento normativo de los concesionarios y la educación de los clientes en esta transición.

- Crecimiento de las transacciones de vehículos usados : El mercado de vehículos usados se está expandiendo, impulsando la demanda de software de evaluación, reacondicionamiento y gestión de inventario basado en datos. El informe de la SEC de 2025 afirma que CarMax vendió 789.050 vehículos usados en tiendas minoristas en febrero de 2025, lo que creó una gran demanda administrativa de flujos de trabajo automatizados. Los concesionarios confían en el software para agilizar los registros de inspección, las recomendaciones de precios, el papeleo, la digitalización y la visibilidad del inventario de múltiples lotes. Los gobiernos están impulsando el mantenimiento de registros digitales en las transacciones de vehículos usados, incluido el cumplimiento de los informes del odómetro y la trazabilidad del registro de emisiones. A medida que las ventas de vehículos usados se vuelven más reguladas, el concesionario prioriza las plataformas que garantizan la precisión de la documentación, el cumplimiento normativo y tiempos de respuesta más rápidos.

- Consolidación de concesionarios y economía de escala: La tendencia hacia la consolidación en grandes grupos automotrices exige software de nivel empresarial. Estos grupos necesitan plataformas capaces de centralizar informes, estandarizar operaciones en múltiples marcas y ubicaciones, y gestionar compras a gran escala. Estos impulsores se alejan de las soluciones de tienda única hacia sistemas escalables basados en la nube que ofrecen vistas unificadas de datos. Para los proveedores, el enfoque estratégico debe centrarse en las robustas funciones de gestión multi-tejado, los paneles de inteligencia empresarial a nivel corporativo y los ecosistemas API que permiten a los grupos integrar sus herramientas de terceros preferidas a escala, atendiendo a los compradores más influyentes y con mayor poder adquisitivo del sector.

Desafíos

- Alta complejidad de integración y sistemas heredados: La penetración en el mercado del software para concesionarios de automóviles requiere una integración bidireccional fluida con sistemas de gestión de concesionarios consolidados, a menudo propietarios, como CDK Global y Reynolds and Reynolds. Estos sistemas heredados están profundamente arraigados en los flujos de trabajo de los concesionarios, y sus propietarios suelen mantener sistemas de acceso restringido con tarifas elevadas y API complejas para el acceso de terceros. Esto crea una importante barrera técnica y financiera. Por ejemplo, a pesar de ser nativo de la nube, un proveedor como Tekion tuvo que invertir fuertemente en el desarrollo de un middleware robusto y seguro para conectar con estas redes troncales heredadas, un requisito previo para cualquier módulo funcional de ventas o servicios.

- Intensa competencia con las plataformas integrales tradicionales: Los nuevos proveedores ofrecen soluciones puntuales de primera clase, como un sistema de menú F&I mejorado. Sin embargo, compiten con gigantes como Cox Automotive y CDK Global, que comercializan software para concesionarios de automóviles con suites integrales. Los concesionarios suelen preferir la simplicidad percibida de un único proveedor, a pesar de las posibles deficiencias de los módulos individuales. Esto obliga a las empresas de nicho a asociarse con las tradicionales o a invertir desproporcionadamente en ventas y marketing para convencer a los concesionarios del retorno de la inversión (ROI) que ofrece un enfoque líder y el trabajo de integración adicional.

Tamaño y pronóstico del mercado de software para concesionarios de automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,5% |

|

Tamaño del mercado del año base (2025) |

6.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

12.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software para concesionarios de automóviles:

Análisis del segmento de implementación

En el contexto de esta implementación, las soluciones basadas en la nube dominan y se espera que mantengan una participación del 78,3 % en el valor de mercado para 2035. Este segmento representa la tendencia más transformadora en el mercado de software para concesionarios de automóviles y está impulsado por las necesidades vitales de flexibilidad, seguridad y acceso remoto. Este modelo elimina las grandes inversiones iniciales en hardware y mantenimiento de TI, lo que permite a los concesionarios de todos los tamaños acceder a herramientas de nivel empresarial mediante una tarifa de suscripción predecible. La escalabilidad de la nube facilita la integración fluida de las nuevas aplicaciones, desde la venta minorista digital hasta el análisis de IA, sin necesidad de actualizaciones disruptivas del sistema. Un factor clave es la sólida ciberseguridad: los proveedores de la nube invierten considerablemente en protocolos de seguridad centralizados avanzados que, a menudo, son superiores a los que un solo concesionario puede implementar, una necesidad a medida que aumentan las transacciones digitales y el almacenamiento de datos. Según el informe de Eurostat de diciembre de 2023, el porcentaje de empresas que adquirieron computación en la nube en 2023 fue del 42,5 %, lo que refleja un aumento constante de esta tendencia que abarca el sector minorista de automóviles.

Análisis del segmento de usuarios finales

Se proyecta que los concesionarios asociados a fabricantes de equipos originales (OEM) conserven la mayor participación en el mercado de usuarios finales. Esta posición se ve reforzada por sus obligaciones contractuales, la complejidad de sus operaciones y su escala. Estos concesionarios están obligados por los fabricantes a utilizar integraciones de software específicas para el procesamiento de garantías, la gestión de pedidos de vehículos y los programas de vehículos usados certificados, lo que crea un mercado cautivo para los proveedores de DMS que cumplen con las normativas. Sus operaciones también son más complejas y requieren software que gestione la logística de grandes volúmenes de vehículos nuevos y usados. La escala de estas operaciones, que a menudo forma parte de grupos automotrices más grandes, exige software empresarial con gestión multiubicación e informes consolidados. Su dominio en el gasto en software para concesionarios de automóviles se asocia con la salud general de las ventas de vehículos nuevos. Por ejemplo, el informe de Hyundai sobre la industria de vehículos de pasajeros de junio de 2024 muestra que la producción de vehículos motorizados contribuyó al 2,5 % del crecimiento del PIB real en el cuarto trimestre de 2023, lo que indica una actividad económica sostenida a nivel de franquicia que subraya la inversión en software.

Análisis de segmentos de funciones

En el segmento de funciones, la función de servicio es el principal motor de ganancias para los concesionarios modernos, lo que la convierte en la función de software con mayores ingresos. El software para esta área gestiona todo el ciclo de vida del servicio al cliente, desde la programación digital de citas y el envío de técnicos hasta las complejas órdenes de reparación, la consulta del inventario de piezas y la comunicación con los clientes. Los factores clave son la creciente complejidad técnica de los vehículos, principalmente con el auge de los vehículos eléctricos y los sistemas avanzados de asistencia al conductor, que requieren software de diagnóstico especializado y módulos de capacitación para técnicos integrados en el flujo de trabajo. Además, el software es vital para maximizar la fidelización de clientes mediante la automatización del marketing de servicios y la gestión del valor de vida útil.

Nuestro análisis en profundidad del mercado de software para concesionarios de automóviles incluye los siguientes segmentos:

Segmento | Subsegmentos |

Despliegue |

|

Solicitud |

|

Función |

|

Usuario final |

|

Tipo de vehículo |

|

Tamaño del concesionario |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software para concesionarios de automóviles: análisis regional

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de software para concesionarios de automóviles y se proyecta que ostente una participación del 41,5 % para 2035. Este mercado está impulsado por una red consolidada de concesionarios, una alta penetración de software y una fuerte demanda de plataformas en la nube. Los factores clave incluyen un sólido cumplimiento de la seguridad de los datos, en particular la Norma de Salvaguardias de la FTC de EE. UU., y la necesidad de gestionar los complejos requisitos de venta y servicio de los vehículos eléctricos. El gasto público, como la Ley Bipartidista de Infraestructura de EE. UU. sobre la carga de vehículos eléctricos, está impulsando indirectamente la demanda de software integrado compatible. La tendencia apunta a la consolidación en plataformas unificadas basadas en IA que gestionan la venta minorista omnicanal y aprovechan los datos de los vehículos conectados para el servicio predictivo, y los concesionarios priorizan a los proveedores que garantizan el cumplimiento normativo y el retorno de la inversión (ROI) en un entorno competitivo y sensible a los márgenes.

El mercado estadounidense de software para concesionarios de automóviles se define por la doble exigencia de cumplimiento normativo y gestión de los cambios tecnológicos en los vehículos. Un factor clave es la aplicación de la regla de salvaguardas actualizada de la Comisión Federal de Comercio (FTC), que obliga a los concesionarios a invertir en software con una arquitectura de seguridad de datos verificable. Además, la transición a vehículos eléctricos, impulsada por iniciativas federales como la Ley de Infraestructura Bipartidista, invierte fuertemente en la red de carga. Esto crea una demanda de módulos de ventas y servicio específicos para vehículos eléctricos. Esto impulsa la consolidación hacia plataformas unificadas basadas en la nube que garantizan el cumplimiento normativo al tiempo que integran herramientas digitales de venta minorista y datos de vehículos conectados. Los datos de An Economic Sense de agosto de 2025 indican que la inversión privada en software fue un factor clave, aumentando un 3,3 % del PIB en el segundo trimestre de 2025, lo que refleja la continua inversión digital en todo el sector que abarca los sistemas de venta minorista automotriz.

El mercado de software para concesionarios de automóviles en Canadá está determinado por la política climática nacional y la ley de privacidad de datos, lo que crea un entorno de demanda diferenciado. El mandato del gobierno federal de que todas las ventas de vehículos ligeros nuevos sean de cero emisiones, impulsa a los concesionarios a adoptar software capaz de gestionar el inventario de vehículos de cero emisiones, el programa federal de incentivos para la compra y los nuevos flujos de trabajo de servicio. Según un estudio del Gobierno de Canadá publicado en octubre de 2025, había 13.687 concesionarios de vehículos en Canadá en 2024. Estos datos muestran el mercado general de software para concesionarios de automóviles objetivo para DMS, CRM, sistemas de gestión de inventario, módulos financieros y de seguros, etc. Además, la demanda se enmarca en la Ley de Protección de la Información Personal y Documentos Electrónicos, lo que convierte la gobernanza de datos en una característica fundamental del software. Esto genera una tendencia hacia plataformas integradas con un ecosistema más amplio y adaptadas a las regulaciones canadienses.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de software para concesionarios de automóviles de más rápido crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,1 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la posición dominante en la producción y venta de vehículos, la rápida digitalización y la creciente transición hacia los vehículos eléctricos (VE). El crecimiento clave incluye la necesidad de que los concesionarios gestionen inventarios de VE cada vez más complejos, así como los inventarios y requisitos de servicio, integren canales de venta en línea y fuera de línea, y cumplan con las diversas regulaciones nacionales sobre emisiones y datos. Una tendencia importante es la demanda de plataformas integradas basadas en la nube que combinen la gestión de relaciones con los clientes, la gestión de inventario y las herramientas digitales de venta minorista en un solo sistema. El mercado de software para concesionarios de automóviles está experimentando un auge en las soluciones móviles, adaptadas a las altas tasas de penetración de teléfonos inteligentes en el Sudeste Asiático e India, lo que permite a los agentes de ventas gestionar las interacciones con los clientes y los datos de los vehículos de forma remota.

El mercado chino de software para concesionarios de automóviles es el más grande y avanzado de la región APAC, impulsado por la mayor tasa de adopción de vehículos eléctricos del mundo y un ecosistema de consumo digital totalmente integrado. El principal impulsor es la necesidad de que el software gestione las complejidades de la venta y el mantenimiento de vehículos eléctricos, incluyendo la gestión del ciclo de vida de la batería y la integración de actualizaciones inalámbricas. La política gubernamental es un acelerador crucial. Según el informe de la República Popular China de septiembre de 2025, China ha revelado un plan de trabajo bienal para estabilizar el crecimiento del sector automotriz. Se espera que el plan alcance unas ventas de 32,3 millones de vehículos en 2025. Estos datos resaltan el aumento de la demanda de software de gestión en concesionarios y de seguimiento del cumplimiento normativo. Además, el mercado nacional está dominado por gigantes tecnológicos locales y proveedores de SaaS especializados que ofrecen soluciones altamente personalizadas que se integran con plataformas para impulsar las ventas.

El mercado de software para concesionarios de automóviles de la India se caracteriza por un potencial de crecimiento explosivo y está impulsado por la rápida formalización y digitalización de su enorme sector minorista automotriz. La principal demanda surge de la necesidad de organizar inventarios fragmentados de autos usados, agilizar los procesos de financiamiento y seguros, e integrarse con la infraestructura digital gubernamental, como el registro de vehículos VAHAN y el sistema de cobro electrónico de peajes FASTag. La iniciativa Digital India del gobierno de la India, liderada por el Ministerio de Electrónica y Tecnología de la Información, ha creado una infraestructura pública digital fundamental que facilita la innovación en software. Los datos del Ministerio de Industrias Pesadas, de diciembre de 2025, muestran que el sector automotriz es el pilar fundamental de la economía india, lo que pone de relieve la creciente demanda de venta minorista digital automotriz en el país.

Perspectivas del mercado europeo

El mercado europeo de software para concesionarios de automóviles presenta un panorama dinámico impulsado por la transición de la región hacia los vehículos eléctricos y las mayores expectativas de los consumidores en cuanto a la venta minorista digital. Este mercado se ve impulsado principalmente por la presión regulatoria para la transparencia del historial del vehículo y el seguimiento de las emisiones, junto con la necesidad de los concesionarios de contar con sistemas integrados que gestionen la reserva de servicios de venta en línea y las operaciones específicas para vehículos eléctricos, como la monitorización del estado de la batería. Una tendencia clave es la consolidación de soluciones puntuales en plataformas integrales que unifican la gestión de las relaciones con los clientes , el inventario y las operaciones financieras. Por ejemplo, el impulso hacia el mercado único digital en la UE promueve las soluciones de software que pueden operar sin problemas a través de las fronteras. Además, la inversión de los fondos de transición digital y ecológica de la UE está estimulando la innovación, y el sector de la tecnología automotriz en general experimenta un crecimiento significativo en la financiación de capital riesgo año tras año.

El mercado alemán de software para concesionarios de automóviles se está transformando gracias a su liderazgo en la fabricación de automóviles premium y a las rigurosas exigencias regulatorias. El mercado se ve impulsado por la necesidad de integrar el software con cadenas de suministro complejas para vehículos eléctricos y de cumplir con rigurosas leyes de seguridad de datos y protección del consumidor. La principal tendencia es la adopción de herramientas avanzadas de venta minorista digital que permiten la configuración en línea detallada de vehículos de alto valor, vinculando directamente los pedidos de los clientes con la producción en fábrica. La digitalización de los servicios automotrices es una prioridad nacional; por ejemplo, el Ministerio Federal de Economía y Acción Climática de Alemania informó en su estrategia digital para 2023 que destina una importante partida a iniciativas de digitalización empresarial, impulsando indirectamente sectores como la tecnología para la venta minorista de automóviles.

El mercado británico de software para concesionarios de automóviles se caracteriza por un entorno minorista altamente competitivo y una sólida red de concesionarios independientes. Este crecimiento se ve impulsado por la demanda de los consumidores de una experiencia de compra de automóviles fluida, tanto online como presencial, y por la necesidad de software que permita adaptarse a los cambios regulatorios posteriores al Brexit en las normas de vehículos y las transacciones transfronterizas. Keyloop, como una innovación reciente anunciada en junio de 2025, ha anunciado el lanzamiento de VEGA y VEGA.ai, dos herramientas avanzadas de inteligencia empresarial que recopilan y analizan datos en tiempo real de su portafolio de productos de software. Además, los concesionarios pueden utilizar estas herramientas para evaluar aspectos importantes del rendimiento del negocio y determinar cómo optimizar el valor de la vida útil del vehículo y del cliente, a la vez que reducen los gastos y aumentan las ganancias.

Principales actores del mercado de software para concesionarios de automóviles:

- CDK Global (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Cox Automotive (EE. UU.)

- Reynolds y Reynolds (EE. UU.)

- Auto/Mate (EE. UU.)

- DealerSocket (EE. UU.)

- Tekion (EE. UU.)

- VinSolutions (EE. UU.)

- SAP (Alemania)

- Keyloop (Reino Unido)

- SERA (Alemania)

- Incadea (Alemania)

- AutoIT (Australia)

- MAM Software (Reino Unido)

- Softeam (Japón)

- AutoManage (EE. UU.)

- Gaurant (India)

- Mangosta (EE. UU.)

- Elva (Suecia)

- M5 (Corea del Sur)

- Auto-Facts (Malasia)

- CDK Global es un gigante del mercado de software para concesionarios de automóviles y ofrece un sistema integral de gestión de concesionarios que funciona como el sistema central para miles de concesionarios. La compañía ha mejorado significativamente su plataforma integrando datos de todos los departamentos, como ventas, servicio, F&I y CRM, en un ecosistema unificado basado en la nube. Esta integración garantiza análisis de inventario en tiempo real, optimizando las operaciones y la rentabilidad de los concesionarios en el competitivo mercado minorista.

- Cox Automotive es una empresa líder que define el panorama del software para concesionarios de automóviles a través de su amplia cartera de marcas, que incluye Dealertrack, Xtime y VinSolutions. La compañía ha logrado avances significativos al integrar estas dispares soluciones de software en un ecosistema minorista conectado. Esta estrategia garantiza que los datos de marketing digital, la lista de inventario, la estructuración de acuerdos y la programación de servicios fluyan sin problemas, lo que permite una experiencia de compra omnicanal fluida y proporciona a los concesionarios una visión integral del ciclo de vida del cliente.

- Reynolds and Reynolds es una empresa clave en el sector del software para concesionarios de automóviles, reconocida por sus plataformas ERA y DMS altamente integradas, personalizadas para el sector minorista de automóviles. La compañía ha consolidado su posición en el mercado de software para concesionarios de automóviles mediante el desarrollo de un sistema de circuito cerrado que garantiza la integridad de los datos y el control de procesos en todo el concesionario. Este enfoque garantiza que la información del área de servicio de la sala de exposición y la administración se sincronice en tiempo real, optimizando el cumplimiento normativo y la eficiencia operativa, y proporcionando una única fuente de información veraz para los concesionarios franquiciados.

- Auto/Mate se ha forjado un nicho importante en el mercado de software para concesionarios de automóviles al centrarse principalmente en las necesidades de DMS de los concesionarios con un modelo centrado en el cliente. La compañía ha avanzado al ofrecer una plataforma moderna e intuitiva que prioriza la integración fluida con proveedores externos. Esta filosofía de arquitectura abierta garantiza que los concesionarios puedan acceder a datos en tiempo real desde sus CRM de F&I y herramientas de venta minorista digital preferidas, optimizando la eficiencia del flujo de trabajo y ofreciendo una alternativa de personalización rentable a los sistemas tradicionales.

- DealerSocket , ahora parte de Solera, es una importante innovación en el mercado de software para concesionarios de automóviles, unificando sus soluciones de CRM, DMS y venta minorista digital en una única plataforma. Esta empresa ha avanzado significativamente la tecnología para concesionarios al utilizar estos datos integrados para impulsar la inteligencia de ventas basada en IA y las herramientas de marketing automatizadas. Esto garantiza información en tiempo real sobre el comportamiento del cliente y el estado del proceso de venta, optimizando la conversión de clientes potenciales, la retención del servicio y facilitando una experiencia del cliente moderna y más personalizada.

A continuación se muestra una lista de los actores clave que operan en el mercado global de software para concesionarios de automóviles:

El mercado global de software para concesionarios de automóviles es altamente competitivo y está dominado por empresas estadounidenses consolidadas, como CDK y Reynolds, con importantes actores regionales en Europa y emergentes innovadores en Asia Pacífico. El panorama se está transformando gracias a la transición de los sistemas locales tradicionales a plataformas nativas en la nube, con iniciativas clave centradas en la integración y la unificación. Las empresas líderes están adquiriendo agresivamente soluciones de nicho para crear ecosistemas unificados de extremo a extremo. El énfasis estratégico se centra ahora en el análisis de datos, la información basada en IA y la venta minorista omnicanal para mejorar la experiencia del cliente y la eficiencia operativa de los concesionarios. Por ejemplo, UnameIT anunció la adquisición de Claire Automotive, proveedor holandés de software de gestión de órdenes de trabajo para empresas automotrices. La competencia también depende de la integración fluida con los sistemas OEM y los mercados de terceros, lo que impulsa a los proveedores a integrarse fluidamente con los sistemas OEM y los mercados de terceros, lo que les impulsa a adoptar una arquitectura más abierta y flexible.

Panorama corporativo del mercado de software para concesionarios de automóviles:

Desarrollos Recientes

- En diciembre de 2025, FPT Software anunció su solución Smart Showroom Accelerator, que permite a los concesionarios de automóviles convertir los datos en decisiones que informan y aceleran la conversión de ventas en tiempo real al tiempo que fomentan la lealtad del cliente.

- En enero de 2025, Launch NY anunció que había comprometido hasta USD 250.000 en Refraction, una startup tecnológica que ha desarrollado software de comercio electrónico para concesionarios de automóviles usados.

- En agosto de 2024, Salesforce lanzó Connected Vehicle, una nueva aplicación Automotive Cloud que ofrece a los fabricantes de automóviles una forma más rápida y sencilla de crear y brindar experiencias de conducción más seguras y personalizadas.

- Report ID: 8321

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Software para concesionarios de automóviles Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.