Perspectivas del mercado de perímetros definidos por software:

El tamaño del mercado de perímetros definidos por software se valoró en 7.200 millones de dólares en 2025 y se prevé que alcance los 1.460.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 34,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de perímetros definidos por software (SDP) será de 12.900 millones de dólares.

El mercado está experimentando un crecimiento exponencial debido a la creciente necesidad de soluciones de ciberseguridad más avanzadas, junto con una mayor adopción por parte de las organizaciones para proteger sus redes. Como prueba de ello, el CSIS informó que en septiembre de 2022, piratas informáticos lanzaron un ciberataque contra la Secretaría de la Defensa Nacional de México, vulnerando sus sistemas y accediendo a seis terabytes de datos confidenciales. El informe también indicó que la información robada incluía comunicaciones internas, antecedentes penales y detalles que revelaban el espionaje que México ejercía sobre Ken Salazar, el embajador de Estados Unidos en México, lo que generó gran preocupación por la privacidad y la seguridad nacional.

Además, los datos del PNNL de diciembre de 2021 revelaron que la implementación de redes definidas por software (SDN) en los sistemas de suministro de energía conlleva costes iniciales y continuos que los fabricantes que invierten en este campo deben considerar cuidadosamente. También se indicó que los gastos iniciales incluyen la adquisición de hardware compatible con SDN, como conmutadores y controladores, junto con los posibles costes de las licencias de software, especialmente si se opta por soluciones comerciales en lugar de alternativas de código abierto. Asimismo, el diseño de la red, la ingeniería de tráfico y la configuración de las reglas de flujo también requieren inversiones considerables en este sector.

Mercado de perímetros definidos por software: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Adopción de la computación en la nube y el teletrabajo: Este aspecto fomenta un entorno empresarial favorable en este sector, dado el notable auge de los servicios en la nube y la generalización del teletrabajo, que ha transformado radicalmente la gestión de los entornos de TI por parte de las organizaciones. En octubre de 2024, la Oficina de Estadísticas Laborales (BLS) informó que la COVID-19 provocó un aumento del teletrabajo, con un incremento promedio de 14,9 puntos porcentuales en todos los sectores durante un período de tres años. Asimismo, este cambio se asoció con un aumento de 1,2 puntos porcentuales en la productividad total de los factores durante el mismo período.

- Fuerte énfasis en los modelos de seguridad de confianza cero: Este enfoque ha cobrado mayor relevancia en los últimos años, ya que el marco de seguridad de confianza cero opera bajo el principio de «nunca confiar, siempre verificar», lo que incentiva a más empresas a optar por el trabajo remoto. En enero de 2023, el Foro Económico Mundial (FEM) informó que se espera que el número de empleos digitales en todo el mundo que pueden realizarse de forma remota crezca aproximadamente un 25 %, alcanzando alrededor de 92 millones de puestos para finales de 2030. Además, este cambio ofrece considerables beneficios para los trabajadores, los empleadores y los países.

- Avances tecnológicos de vanguardia: Las crecientes innovaciones en inteligencia artificial y aprendizaje automático están transformando la dinámica de crecimiento del mercado. Por ejemplo, en junio de 2022, Johnson Controls anunció la adquisición de Tempered Networks para mejorar la ciberseguridad de los edificios conectados mediante la integración de la tecnología Airwall de Tempered, basada en el principio de confianza cero. Además, Airwall utiliza perímetros definidos por software para crear túneles de comunicación cifrados y autenticados, lo que permite un acceso a la red microsegmentado y extremadamente seguro a través de dispositivos, gateways perimetrales y plataformas en la nube.

Operaciones cibernéticas globales: espionaje, disrupción y robo de datos

Año | Autor | Objetivo | Tipo de incidente |

Mayo de 2025 | Porcelana | Ministerio de Asuntos Exteriores checo | Ciberespionaje |

Mayo de 2025 | Rusia | Entidades en Tayikistán | Ciberespionaje |

Mayo de 2025 | Pavo | Ejército kurdo (Irak) | Ciberespionaje |

Abril de 2025 | vinculado a Argelia | Fondo de Seguridad Social de Marruecos | Violación de datos |

Abril de 2025 | Anónimo | Reguladores bancarios de EE. UU. (OCC) | Ciberespionaje |

Febrero de 2025 | Corea del Norte | Intercambio de criptomonedas ByBit | Robo de criptomonedas por valor de 1.500 millones de dólares |

Enero de 2025 | Rusia | Infraestructura crítica ucraniana | Ataques disruptivos |

Diciembre de 2024 | Porcelana | Proveedor del Departamento del Tesoro de EE. UU. | Violación de datos |

Noviembre de 2024 | Porcelana | Proveedores de telecomunicaciones globales (Salt Typhoon) | Espionaje cibernético a gran escala |

Octubre de 2024 | Porcelana | Redes del Gobierno Canadiense | Ciberespionaje |

Octubre de 2024 | Porcelana | Campañas presidenciales de Estados Unidos | Ciberespionaje |

Julio de 2024 | CrowdStrike (Actualización defectuosa) | Sistemas informáticos globales | Interrupción importante del servicio |

Junio de 2024 | Anónimo | Centro Nacional de Datos de Indonesia | Ataque de ransomware |

Mayo de 2024 | Porcelana | Ministerio de Defensa del Reino Unido | Violación de datos |

Marzo de 2024 | Rusia | Oficiales militares alemanes | Filtración de conversación confidencial |

Enero de 2024 | Rusia | Sistemas corporativos de Microsoft | Espionaje corporativo |

Diciembre de 2023 | Rusia | Kyivstar Telecom de Ucrania | Ataque disruptivo importante |

Diciembre de 2023 | Ucrania | Servicio de Impuestos de Rusia | Ataque disruptivo |

Noviembre de 2023 | Rusia | Compañías eléctricas danesas | Ciberespionaje |

Septiembre de 2023 | Hacktivistas indios | Sitios web del gobierno canadiense | Ataques DDoS |

Fuente : CSIS

Las principales empresas tecnológicas lanzan importantes soluciones de IA y seguridad.

Compañía | Anuncio | Detalles | Año |

Cisco | Arquitectura de red segura para entornos de trabajo con IA | Plataforma de gestión unificada, dispositivos optimizados con IA, seguridad resistente a la computación cuántica | 2025 |

Fortinet | Firewall de última generación FortiGate 200G | Cortafuegos de alto rendimiento con seguridad basada en IA, compatible con Wi-Fi 7 | 2024 |

Escalador Z | Adquisición de Avalor | Integración de una infraestructura de datos de seguridad impulsada por IA para obtener información en tiempo real. | 2024 |

Fuente: Comunicados de prensa oficiales de la empresa

desafíos

- Integración compleja con sistemas heredados: Este es uno de los principales desafíos del mercado de soluciones de protección de datos (SDP), ya que integrar estas soluciones con la infraestructura de TI heredada existente es extremadamente complejo. Además, la mayoría de las organizaciones aún dependen de arquitecturas de red tradicionales, y es posible que los sistemas de seguridad no sean totalmente compatibles con los marcos de SDP modernos. Esta complejidad incrementa tanto el tiempo como los costos de implementación, lo que puede ralentizar la adopción y limitar la escalabilidad en este sector.

- Conocimiento y adopción limitados: Este aspecto influye negativamente en el desarrollo del mercado, ya que la mayoría de las organizaciones, especialmente las pequeñas y medianas empresas, se enfrentan a problemas debido al desconocimiento de estas tecnologías y sus beneficios. Por lo tanto, esta falta de comprensión conlleva una adopción más lenta, lo que genera reticencia entre las organizaciones a invertir en este campo. Además, las preocupaciones sobre el costo, la complejidad y las posibles interrupciones en los flujos de trabajo existentes también dificultan la adopción.

Tamaño y pronóstico del mercado de perímetros definidos por software:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

34,2% |

|

Tamaño del mercado del año base (2025) |

7.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

1.460,8 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de perímetros definidos por software:

Análisis del segmento de despliegue

Se prevé que el segmento basado en la nube obtenga la mayor cuota de ingresos, con un 60,7%, durante el periodo de previsión. El dominio de este segmento se debe principalmente al auge de la migración a la nube, que impulsa la adopción de soluciones SDP basadas en la nube. En septiembre de 2021, Safe-T Group Ltd. anunció una solución conjunta de acceso a la red de confianza cero con Thales, integrando su tecnología ZoneZero basada en SDP con el servicio en la nube SafeNet Trusted Access de Thales. Esta oferta combinada mejora el acceso remoto seguro mediante la aplicación de políticas basadas en la identidad y una sólida autenticación multifactor para los usuarios, independientemente de su ubicación o dispositivo, lo que amplía el alcance del segmento.

Análisis del segmento de tamaño de la organización

En cuanto al tamaño de las organizaciones, se prevé que el segmento de grandes empresas alcance una cuota de mercado del 55,5 % para finales de 2035. El crecimiento de este segmento está fuertemente condicionado por los desafíos de la ciberseguridad, ya que las grandes empresas cuentan con entornos de TI complejos y amplias bases de usuarios. Además, realizan importantes inversiones en soluciones de protección de datos (SDP) para proteger sus activos críticos, garantizar el cumplimiento normativo y dar soporte a sus equipos de trabajo remotos en diferentes países. Asimismo, el elevado coste de las brechas de seguridad y los requisitos regulatorios impulsan una mayor adopción de SDP en este segmento.

Análisis de segmentos de tipo

Según el tipo de solución de software, se prevé que este segmento alcance una cuota de mercado del 45,4 % en el sector de perímetros definidos por software durante el período analizado. Su flexibilidad, escalabilidad y fácil integración con la infraestructura de TI existente son los factores clave de este liderazgo. En abril de 2021, Appgate anunció el lanzamiento de una nueva versión de su solución de perímetro definido por software, que introduce un acceso a la red de confianza cero, basado en navegador y sin cliente, para conexiones seguras sin agentes ni complementos. Además, esta actualización permite el acceso seguro para contratistas, dispositivos IoT y endpoints no administrados, a la vez que mejora la administración de políticas y reduce la carga de trabajo del servicio de asistencia técnica.

Nuestro análisis exhaustivo del mercado de perímetros definidos por software incluye los siguientes segmentos:

Segmento | Subsegmentos |

Despliegue |

|

Tamaño de la organización |

|

Tipo |

|

Vertical |

|

Tipo de seguridad |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de perímetros definidos por software: análisis regional

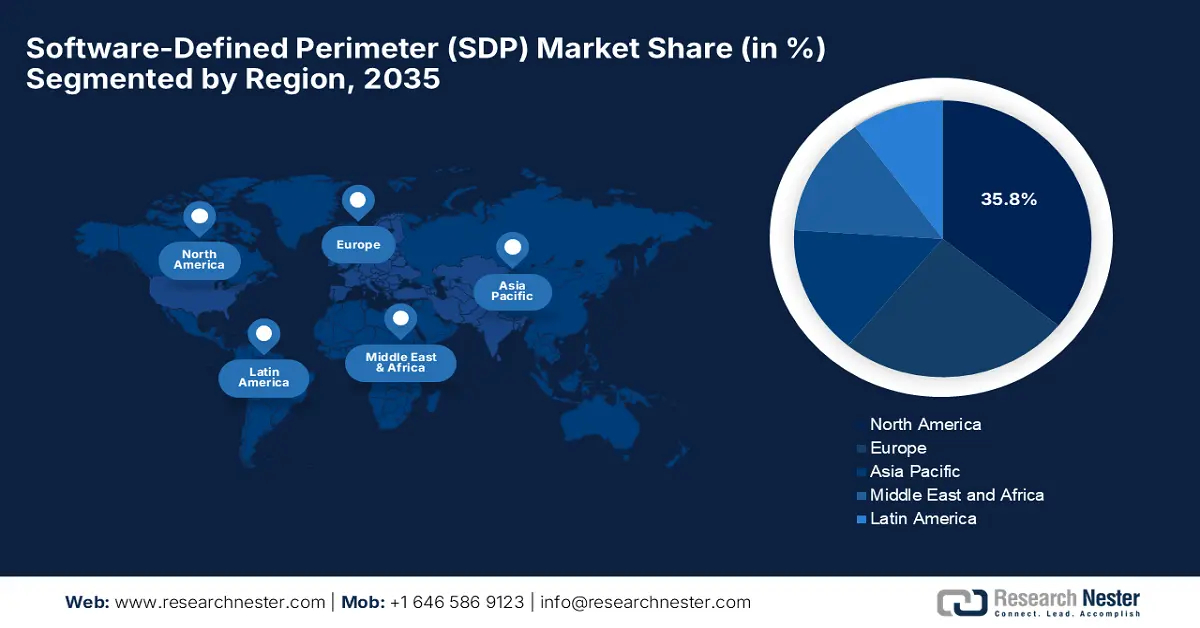

Perspectivas del mercado norteamericano

Se prevé que Norteamérica lidere el mercado de seguridad perimetral definida por software, alcanzando la mayor cuota de ingresos (35,8 %) para finales de 2035. Este liderazgo regional se debe principalmente a un sistema de ciberseguridad consolidado, la creciente adopción de marcos de confianza cero y una extensa infraestructura en la nube. En enero de 2023, Perimeter 81 anunció la mejora de su plataforma de seguridad de red convergente mediante la incorporación de protección contra malware para salvaguardar a los usuarios frente a las amenazas emergentes de internet. Asimismo, afirmó que esta protección ofrece defensa contra una amplia gama de amenazas, como ataques de día cero y polimórficos, mediante una combinación de detección basada en firmas y aprendizaje automático.

Estados Unidos ha consolidado un fuerte dominio en el mercado regional de perímetros definidos por software gracias a una combinación de estrictas normativas federales y estatales en materia de ciberseguridad, una alta concienciación sobre las amenazas avanzadas y una sólida base de proveedores tecnológicos. Esto se evidencia en el informe de la Casa Blanca publicado en enero de 2025, que indicaba que el presidente del país había emitido una nueva orden ejecutiva para fortalecer la ciberseguridad nacional, basándose en la Orden Ejecutiva 14028 y la estrategia nacional de ciberseguridad. Además, esta orden impone requisitos más rigurosos para el desarrollo de software seguro, la transparencia de la cadena de suministro y las certificaciones de software de terceros para contrarrestar las amenazas, en particular las provenientes de estados adversarios.

Canadá tiene una gran oportunidad para capitalizar el mercado de perímetros definidos por software, impulsado por sectores como el gobierno, la salud y los servicios financieros, que priorizan la seguridad y la privacidad de los datos para una mayor protección. En marzo de 2025, Plurilock Security Inc. anunció la obtención de un contrato de tres años por valor de 1,4 millones de dólares canadienses (1,08 millones de dólares estadounidenses) con la Secretaría de la Junta del Tesoro de Canadá para proporcionar soluciones de TI seguras a través de su filial, Integra Networks. Esta iniciativa refuerza la posición de Plurilock como proveedor de ciberseguridad de confianza para infraestructuras gubernamentales críticas, lo que repercute positivamente en el crecimiento del mercado.

Porcentaje de trabajadores remotos por sector para 2021 y 2022

Industria | 2021 (%) | 2022 (%) |

Diseño de sistemas informáticos y servicios relacionados | 62.5 | 57.8 |

Procesamiento de datos, publicación en internet y otros servicios de información | 60.0 | 49.9 |

Industrias editoriales, excepto Internet (incluido el software). | 53.8 | 51.1 |

Compañías de seguros y actividades relacionadas | 50.2 | 46.3 |

Valores, contratos de materias primas y otras inversiones financieras y actos relacionados. | 47.1 | 35.6 |

Fondos, fideicomisos y otros vehículos financieros | 47.1 | 35.6 |

Servicios profesionales, científicos y técnicos diversos | 42.1 | 37.1 |

Gestión de empresas y corporaciones | 39.4 | 33.0 |

Bancos de la Reserva Federal, intermediación crediticia y actividades relacionadas | 39.3 | 30.9 |

Industrias cinematográficas y de grabación de sonido | 38.7 | 29.8 |

Radiodifusión y telecomunicaciones | 36.6 | 32.1 |

Artes escénicas, deportes para espectadores, museos y actividades relacionadas | 35.1 | 30.8 |

Productos informáticos y electrónicos | 30.5 | 23.9 |

Servicios legales | 29.9 | 23.4 |

Servicios públicos | 24.2 | 16.5 |

Bienes raíces | 23.2 | 22.7 |

transporte acuático | 23.2 | 15.8 |

Fuente: BLS

Perspectivas del mercado de Asia-Pacífico

Es probable que la región de Asia Pacífico registre el mayor crecimiento durante el período de pronóstico, impulsado principalmente por una rápida transformación digital en los sectores público y privado, en especial por la expansión de los servicios en la nube, la infraestructura 5G y la habilitación del trabajo remoto. Además, las empresas buscan cada vez más arquitecturas de seguridad que admitan entornos de confianza cero, nube híbrida y controles de acceso robustos basados en la identidad. Por otro lado, los gobiernos de la mayoría de los países están impulsando políticas de ciberseguridad que permiten una amplia adopción de la digitalización de servicios.

China mantiene un fuerte dominio en el mercado regional de perímetro definido por software gracias a sus contundentes iniciativas políticas que favorecen la soberanía digital, la computación segura en la nube y las arquitecturas híbridas que combinan recursos locales y en la nube. En septiembre de 2025, la CISA informó que actores cibernéticos patrocinados por el Estado chino, vinculados a varias empresas tecnológicas con sede en China, han estado comprometiendo redes globales desde al menos 2021, atacando los sectores de telecomunicaciones, gobierno, transporte y hostelería, lo que refuerza aún más la necesidad de soluciones de perímetro definido por software.

En India se ha observado una rápida adopción del software de perímetro definido por software, impulsada por el auge del teletrabajo, el creciente uso de la infraestructura en la nube, las frecuentes ciberamenazas que generan demanda de controles de acceso modernos, basados en la identidad y el contexto, y el impulso gubernamental hacia la soberanía y la regulación digitales. Por ejemplo, en octubre de 2025, el gobierno del país informó que el presupuesto federal asignó un total de 94,2 millones de dólares a iniciativas de ciberseguridad, lo que lo hace idóneo para el crecimiento del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de perímetros definidos por software mantenga su sólida posición entre 2026 y 2035, gracias a la adopción generalizada de marcos de seguridad de confianza cero por parte de las empresas. La región también se beneficia de la creciente adopción de la nube y del mayor enfoque normativo en la protección de datos. En junio de 2025, Microsoft anunció el lanzamiento de un nuevo programa de seguridad europeo para reforzar la ciberseguridad en todo el continente, centrado en el intercambio de inteligencia sobre amenazas mediante IA, el aumento de las inversiones en ciberresiliencia y la ampliación de las alianzas para desarticular las redes de ciberdelincuentes, lo que repercute positivamente en el crecimiento del mercado.

Alemania posee un gran potencial en el mercado de perímetros definidos por software, impulsado por su sólida base industrial, especialmente en los sectores de manufactura e ingeniería, donde la tecnología operativa requiere una integración segura con los sistemas de TI. Además, las empresas pioneras en este país están invirtiendo activamente en este campo para proteger los datos confidenciales, respaldar una transformación digital segura y cumplir con los estándares de ciberseguridad en constante evolución. Asimismo, la presencia de grandes multinacionales está generando una mayor demanda de soluciones de acceso escalables y gestionadas centralmente.

El Reino Unido se encuentra en una senda prometedora para aprovechar las oportunidades de negocio en el mercado de la seguridad perimetral definida por software en numerosos sectores, como el financiero, el sanitario y el gubernamental, donde la protección de datos sensibles es fundamental. En abril de 2024, el gobierno británico reveló que las brechas de ciberseguridad siguen estando muy extendidas en las organizaciones del Reino Unido, siendo el phishing el principal vector de ataque. Además, las medianas y grandes empresas se enfrentan a tasas de brechas significativamente más altas, con una creciente atención a la gestión de riesgos y la gobernanza, lo que apunta a unas perspectivas de mercado positivas.

Encuesta sobre brechas de ciberseguridad en el Reino Unido 2024

Categoría | Empresas | organizaciones benéficas |

Infracciones en los últimos 12 meses | 50% en total, 74% grandes, 70% medianas | 32% en general, 66% de ingresos altos |

Tipo de ataque más común | Suplantación de identidad (84%) | Suplantación de identidad (83%) |

Coste medio de la infracción | £1,205 (promedio), £10,830 (mediano/grande) | £460 |

Evaluación de riesgos realizada | 31% en total, 72% grandes | 26% en general |

Cobertura de seguro cibernético | 43% en general | 34% en general |

La ciberseguridad como prioridad del consejo de administración | 75% en general, 98% grandes | 63% en general, 93% de ingresos altos |

Estrategia cibernética formal en vigor | 66% grandes, 58% medianas | 47% de ingresos altos |

Conocimiento de los fundamentos cibernéticos | 12% en total, 59% grandes | 11% en general |

Cibercrimen experimentado | 22% en total, 58% grandes | 14% en general |

Delitos cibernéticos más comunes | Suplantación de identidad (90%) | Suplantación de identidad (94%) |

Fraude experimentado a través del cibercrimen | 3% en total, 7% grandes | 1% en general |

Plan formal de respuesta ante incidentes | 22% en total, 73% grandes | 19% en general, 50% de ingresos altos |

Fuente: GOV.UK

Principales actores del mercado de perímetros definidos por software:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado global de perímetros definidos por software (SDP) es extremadamente competitivo y fragmentado, con una convergencia estratégica hacia los marcos de servicios de acceso seguro en el borde (SASE). Los principales actores, incluidos especialistas nativos de la nube como Zscaler y Cato Networks, compiten con proveedores de seguridad tradicionales como Cisco y Palo Alto Networks, que están integrando SDP en sus ecosistemas. Además, las iniciativas estratégicas se centran en la integración tecnológica, incorporando SDP en plataformas SASE completas, lo que repercute positivamente en el crecimiento del mercado.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

nombre de empresa | País | Cuota de mercado (2025) | Enfoque de la industria |

Cisco Systems, Inc. | A NOSOTROS | 18,4% | Soluciones de acceso seguro y de confianza cero |

Palo Alto Networks, Inc. | A NOSOTROS | 12,3% | SDP a través de Prisma Access (SASE) |

Akamai Technologies, Inc. | A NOSOTROS | 9,6% | Producto de acceso a aplicaciones empresariales |

Tecnologías de software Check Point Ltd. | Israel | 8,5% | SDP en la suite Harmony Connect |

Fortinet, Inc. | A NOSOTROS | 7,9% | SDP a través de FortiGate y FortiSASE |

Zscaler, Inc. | A NOSOTROS | xx% | Plataforma de intercambio de confianza cero nativa de la nube |

VMware, Inc. (Broadcom) | A NOSOTROS | xx% | SDP en VMware SASE y NSX |

Juniper Networks, Inc. | A NOSOTROS | xx% | Acceso seguro a Juniper Mist |

Ericsson | Suecia | xx% | SDP para la seguridad de redes 5G |

Corporación Nokia | Finlandia | xx% | SDP en soluciones de Nuage Networks |

Corporación NEC | Japón | xx% | SDP para empresas y gobierno |

Versa Networks, Inc. | A NOSOTROS | xx% | SDP en una plataforma SASE de un solo proveedor |

Cato Networks Ltd. | Israel | xx% | Plataforma SASE con SDP |

Appgate | A NOSOTROS | xx% | Soluciones especializadas SDP/ZTNA |

Perimeter 81 Ltd. | Israel | xx% | Plataforma simplificada SASE y SDP |

Tata Communications Ltd. | India | xx% | Servicios gestionados de SDP y confianza cero |

Telstra Corporation Limited | Australia | xx% | SDP gestionado para empresas |

Tecnologías Lumen, Inc. | A NOSOTROS | xx% | SDP en servicios de seguridad de aplicaciones |

Enlace de datos | Malasia | xx% | Programa de Desarrollo Sostenible gestionado en el Sudeste Asiático |

Samsung SDS | Corea del Sur | xx% | SDP en suites de seguridad empresarial |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En febrero de 2025, Invisinet Technologies anunció que está estableciendo una alianza estratégica de distribución con immixGroup para ofrecer sus avanzadas soluciones de ciberseguridad Zero Trust al sector público, incluidas las entidades gubernamentales federales, estatales y locales.

- En abril de 2025, Palo Alto Networks anunció mejoras significativas en su plataforma Prisma SASE, incluido el lanzamiento de Prisma Access Browser 2.0, el único navegador seguro nativo de SASE del mundo diseñado para los entornos de trabajo actuales sin perímetro y centrados en la nube.

- Report ID: 8186

- Published Date: Oct 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.