Perspectivas del mercado de software de préstamos comerciales:

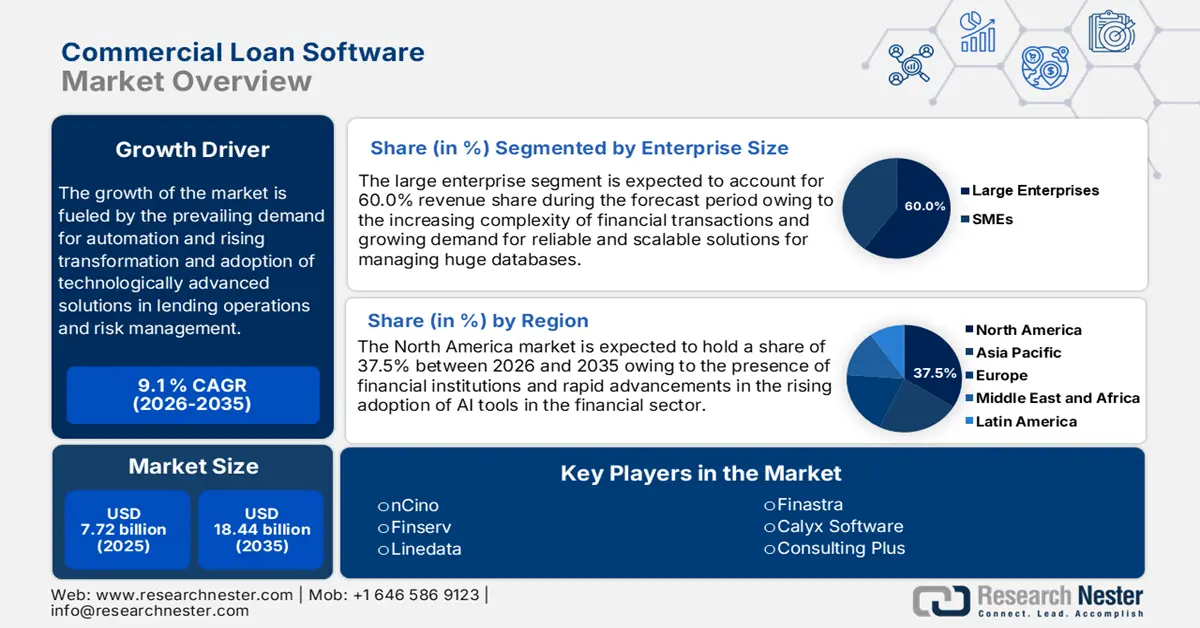

El tamaño del mercado de software de préstamos comerciales superó los 7720 millones de dólares en 2025 y se prevé que supere los 18440 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 9,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del software de préstamos comerciales se estima en 8350 millones de dólares.

Los factores que impulsan el crecimiento del mercado de software para préstamos comerciales incluyen la creciente demanda de automatización y transformación digital en el sector de servicios financieros para mejorar la eficiencia y eliminar errores. Además, las soluciones en la nube son una causa prometedora para el crecimiento de este mercado gracias a su potencial de escalabilidad, flexibilidad y menores costos, lo que amplía el alcance de prestamistas de cualquier tamaño. Las plataformas fintech y de préstamos alternativos han generado una mayor competencia en el mercado, lo que ha llevado a los prestamistas tradicionales a adoptar tecnologías avanzadas para mantenerse competitivos.

Asimismo, los avances en el cumplimiento normativo y la ciberseguridad han impulsado la innovación mediante soluciones que ofrecen un mejor cifrado de datos y opciones de monitoreo e informes en tiempo real para la gestión de préstamos. La adopción de la tecnología blockchain para el registro seguro y transparente de transacciones, junto con una mayor transformación a través de la banca abierta y ecosistemas basados en API, permite integraciones de terceros y asociaciones con empresas fintech para ofrecer productos más ágiles e innovadores a los prestamistas. En general, estas tendencias parecen representar un cambio hacia sistemas de gestión de préstamos más automatizados, más seguros y flexibles que respondan a las expectativas de los clientes.

Clave Software de préstamos comerciales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

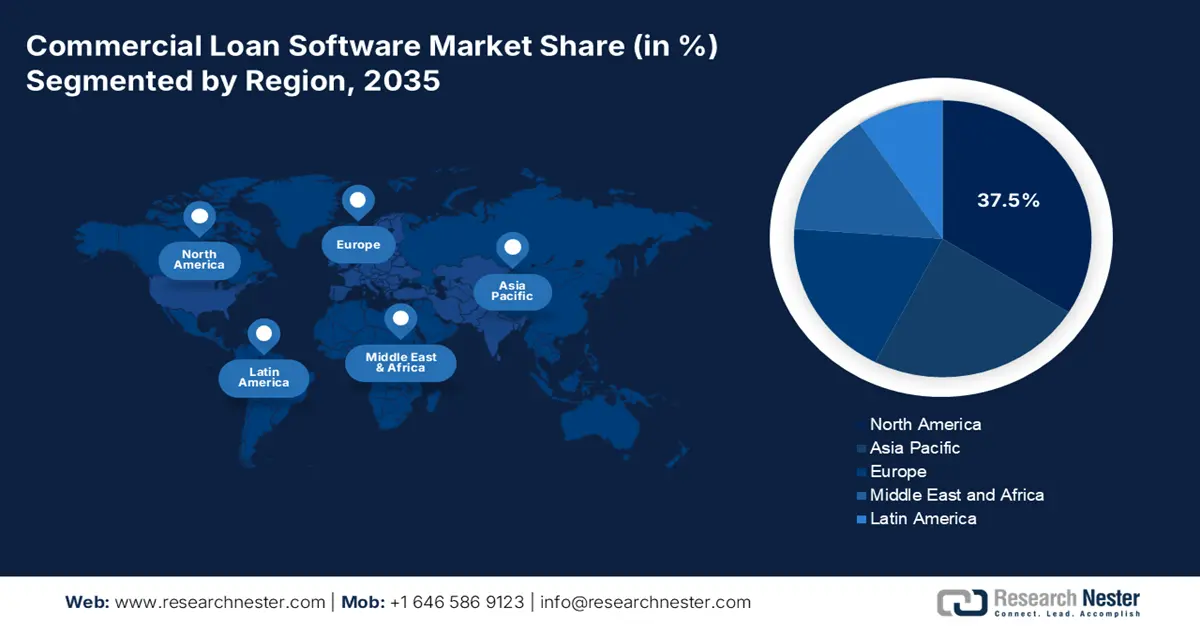

- Norteamérica lidera el mercado de software para préstamos comerciales con una participación del 37,5 %, impulsada por la maduración de la tecnología y la regulación en el sector, así como por la adopción de tecnologías digitales, lo que impulsará un sólido crecimiento entre 2026 y 2035.

- El mercado de software para préstamos comerciales de Asia Pacífico prevé un sólido crecimiento entre 2026 y 2035, impulsado por la rápida transformación digital y la reestructuración del ecosistema financiero.

Perspectivas del Segmento:

- El segmento de Grandes Empresas está preparado para un crecimiento sustancial para 2035, impulsado por la creciente complejidad de las transacciones financieras y la necesidad de soluciones escalables.

- Se proyecta que el segmento basado en la nube alcance más del 68% de participación para 2035, impulsado por una alta adopción en las instituciones financieras debido a su eficiencia y rentabilidad.

Tendencias Clave de Crecimiento:

- Creciente demanda de eficacia en la gestión del riesgo crediticio

- Apoyo regulatorio y de políticas

Principales desafíos:

- Complejidad en la personalización

- Altos costos de implementación

- Actores clave: nCino, Fiserv, Finastra, Linedata, Q2 Software, Calyx Software, FIS.

Global Software de préstamos comerciales Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 7720 millones de dólares

- Tamaño del mercado para 2026: 8350 millones de dólares

- Tamaño del mercado proyectado: 18440 millones de dólares para 2035

- Pronósticos de crecimiento: 9,1 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (37,5 % de participación para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Canadá, Reino Unido, Alemania, Japón

- Países emergentes: China, India, Singapur, Corea del Sur, Japón

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de software de préstamos comerciales:

Impulsores del Crecimiento

- Creciente demanda de eficacia en la gestión del riesgo crediticio: La creciente necesidad de controlar el riesgo crediticio se debe a los esfuerzos de las instituciones financieras por mitigar los riesgos en un contexto económico cada vez más complejo. Tecnologías avanzadas como la IA y el ML se utilizan para evaluar los riesgos automatizándolos e incluso prediciendo posibles impagos para mejorar la toma de decisiones y evitar errores humanos. Además, el aumento de la morosidad durante una crisis económica pone de relieve la necesidad de implementar sistemas de gestión del riesgo crediticio en cualquier institución financiera.

- Apoyo regulatorio y de políticas: El apoyo regulatorio y de políticas de los organismos formales contribuye en gran medida al crecimiento del mercado de software para préstamos comerciales. Marcos regulatorios como Basilea III, NIIF 9 y la normativa contra el blanqueo de capitales han endurecido el cumplimiento normativo de las instituciones financieras, obligándolas a implementar software de gestión de préstamos más avanzado. Estas regulaciones se centran en la gestión de riesgos, la transparencia y la precisión de los informes, lo que aumenta la necesidad de soluciones automatizadas de alto nivel para gestionar cálculos complejos y la monitorización en tiempo real.

Las políticas gubernamentales sobre préstamos a pymes, inclusión financiera y transformación digital han impulsado a bancos y entidades crediticias a realizar importantes inversiones en plataformas digitales que les ayuden a cumplir con los requisitos regulatorios y a ser más eficientes. Los avances recientes, como las leyes de privacidad de datos y el auge de los informes ESG, siguen impulsando a las instituciones a actualizar sus sistemas de software para mantener el cumplimiento normativo y la competitividad.

Desafíos

- Complejidad en la personalización: La complejidad en la personalización, dado que las instituciones financieras tienen diversos procesos de negocio internos y requisitos regulatorios, es uno de los principales desafíos en el mercado de software para préstamos comerciales. La mayoría de las entidades crediticias se enfrentan a numerosos problemas para encontrar software que se adapte fácilmente a sus operaciones sin modificaciones fundamentales, lo que genera mayores costos e incluso plazos de implementación más largos. El software personalizado suele requerir una gran inversión de recursos por parte de los departamentos de TI y los usuarios finales, lo que puede desviar su atención de las actividades principales del negocio.

- Altos costos de implementación: Uno de los principales desafíos en el mercado de software para préstamos comerciales es su alto costo de implementación, que a menudo disuade incluso a los sistemas más sofisticados de ser adoptados, principalmente por instituciones financieras más pequeñas. Además, el período de instalación puede ser un problema para el normal funcionamiento de las actividades diarias, lo que desalienta aún más la inversión en nuevo software.

Tamaño y pronóstico del mercado de software de préstamos comerciales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,1% |

|

Tamaño del mercado del año base (2025) |

7.720 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 18.44 mil millones |

|

Alcance regional |

|

Segmentación del mercado de software de préstamos comerciales:

Tamaño empresarial (Grandes empresas, pymes)

Es probable que el segmento de las grandes empresas domine la cuota de mercado de software de préstamos comerciales, superando el 60 % para 2035, debido a la creciente complejidad de las transacciones financieras y la consiguiente necesidad de una solución robusta y escalable. Además, las principales instituciones financieras están invirtiendo cuantiosamente en sistemas avanzados de gestión de préstamos para mejorar la eficiencia operativa y cumplir con los requisitos regulatorios. Estas organizaciones buscan crear un marco unificado, eficaz y ágil para respaldar y aportar experiencia a una cartera de préstamos diversificada. Además, la ola de transformación en el sector bancario obliga a los grandes conglomerados a adoptar tecnologías más nuevas, como la inteligencia artificial y el análisis de datos, que darán paso a la automatización y a la mejora de la experiencia en los servicios financieros.

Por ejemplo, en enero de 2023, Temenos presentó la nueva generación de su solución de préstamos corporativos basada en IA, que permite a los bancos optimizar la gestión y combinar carteras internacionales de préstamos comerciales, de modo que las grandes empresas y los bancos regionales puedan gestionar y procesar el ciclo de vida de los préstamos en todas las líneas de crédito y geografías sin esfuerzo.

Modo de implementación (en la nube, local)

En el mercado de software de préstamos comerciales, se proyecta que el segmento basado en la nube represente más del 68 % de los ingresos para 2035, debido a la alta adopción de soluciones basadas en la nube en las instituciones financieras por su eficiencia, flexibilidad y rentabilidad. Las instituciones financieras y los bancos están descubriendo maneras de simplificar sus operaciones principales, como la obtención y gestión segura de datos con plataformas en la nube en tiempo real, para impulsar la transformación digital.

Por ejemplo, en febrero de 2020, Intellect Design Arena presentó Contextual Banking eXperience-Origination (CBX-O), una solución integral de originación de préstamos en la nube para automatizar procedimientos, optimizar operaciones, reducir gastos operativos y ofrecer una mejor experiencia al cliente. Se basa en tecnología moderna, nativa de la nube, independiente de la nube y priorizando API. Su objetivo es proporcionar decisiones crediticias inteligentes y utiliza IA y ML para agregar datos, analizar el riesgo crediticio y proporcionar información contextual en tiempo real que aumenta la productividad en todo el ecosistema crediticio.

Nuestro análisis exhaustivo del mercado de software para préstamos comerciales incluye los siguientes segmentos:

|

Tamaño de las empresas |

|

|

Modo de implementación |

|

|

Producto |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de software de préstamos comerciales:

Análisis del Mercado de Norteamérica

Para 2035, se prevé que el mercado norteamericano de software para préstamos comerciales acapare más del 37,5 % de los ingresos, impulsado por el desarrollo tecnológico y regulatorio del sector, así como por la adopción de tecnologías digitales, especialmente en los sectores bancario y financiero. El mercado de software para préstamos comerciales está dominado por empresas como Finastra, Fiserv y FIS, que ofrecen sistemas integrados de originación de préstamos (LOS) y software de gestión de préstamos para satisfacer las complejas demandas de los prestamistas comerciales. Además, la región está realizando importantes inversiones en digitalización de alta intensidad para mejorar la eficiencia operativa, minimizar la intervención humana y adaptarse a las expectativas en constante evolución de los clientes.

El mercado estadounidense de software para préstamos comerciales está experimentando un crecimiento lucrativo debido a la creciente necesidad de soluciones optimizadas para el procesamiento de préstamos. Asimismo, el mercado de software para préstamos comerciales está evolucionando hacia una tendencia hacia la precisión en la aprobación de préstamos y soluciones de evaluación y gestión de riesgos. Por ejemplo, en diciembre de 2021, Temenos colaboró con Microsoft Azure para satisfacer la creciente demanda de su nube bancaria.

En Canadá, se espera que el mercado de software para préstamos comerciales crezca a un ritmo acelerado durante el período de pronóstico debido a la creciente demanda de soluciones avanzadas para asegurar las transacciones financieras y a la creciente adopción de la automatización y la transformación digital en el sector de servicios financieros. En julio de 2023, Aryza, una empresa de salud financiera que se esfuerza por transformar el proceso de solicitud de préstamos, lanzó en Canadá el software de originación de préstamos Aryza Originate.

Análisis del mercado de Asia Pacífico

El mercado de software para préstamos comerciales en Asia Pacífico está creciendo a un ritmo acelerado, impulsado por la rápida transformación digital y la reestructuración del ecosistema financiero, así como por la creciente demanda de soluciones automatizadas para préstamos. Esto es evidente en economías importantes como Japón, India y China, cuyo panorama crediticio ha experimentado una transformación completa con los últimos avances en tecnología financiera.

China se ha convertido en el mayor mercado de tecnología financiera para software de préstamos comerciales, gracias al aumento de su tasa de adopción, y las políticas gubernamentales han estado a la vanguardia del impulso a la inclusión financiera y la banca digital. Esto incluye la normativa de los gobiernos locales sobre las plataformas de préstamos entre particulares y la implementación de un marco bien diseñado para las operaciones relacionadas con la tecnología financiera, lo cual ha motivado a los bancos y otras instituciones financieras a invertir en tecnologías que ofrecen un procesamiento avanzado de préstamos y una evaluación del riesgo crediticio.

Además, la transición del gobierno hacia una economía sin efectivo y la banca digital en Japón ha impulsado la demanda de software sofisticado para préstamos comerciales en el país. La Agencia de Servicios Financieros (FSA) fomenta activamente la innovación en tecnología financiera y permite a los bancos adoptar plataformas de préstamos digitales que pueden agilizar la originación de préstamos, la evaluación de riesgos y los procesos de cumplimiento. Los mercados de préstamos digitales en India están creciendo exponencialmente gracias a la intervención del gobierno a través de la Interfaz Unificada de Pagos (UPI) y la iniciativa India Digital. En agosto de 2024, el Banco de la Reserva de la India (RBI) impuso normas estrictas para las NBFC y los prestamistas digitales en materia de transparencia real y protección del consumidor. Por ejemplo, no podrán ofrecer opciones de liquidez ni rentabilidad mínima garantizada vinculada a la tenencia, e incrementó aún más la adopción de software sofisticado de gestión de préstamos para cumplir con los requisitos regulatorios y lograr una operación eficiente.

Actores clave del mercado de software de préstamos comerciales:

-

Existen varias empresas de software para préstamos comerciales centradas en la eficiencia, la automatización y la precisión de los procesos crediticios. Estas empresas ofrecen plataformas de originación, suscripción, servicio y gestión de riesgos mediante diversas tecnologías como la computación en la nube, la inteligencia artificial y el análisis de datos. Como resultado, las instituciones financieras pueden reducir los costos operativos, garantizar el cumplimiento normativo y mejorar la experiencia del cliente. Sus contribuciones son invaluables para modernizar el panorama crediticio y permitir un proceso de aprobación más rápido, una evaluación de riesgos eficiente y una escalabilidad mucho mejor para los prestamistas, independientemente de su tamaño.

- nCino

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Fiserv

- Finastra

- Datos de línea

- Software del segundo trimestre

- Software Calyx

- FIS

- Forvis

- Consultoría Plus

- Punto bancario

- Disco de préstamo

- Soluciones empresariales AllCloud

Entre las empresas clave que dominan el mercado de software para préstamos comerciales se encuentran:

Desarrollos Recientes

- En mayo de 2024, se anunció una alianza entre Finastra y Newgen Software para mejorar la experiencia del cliente, aumentar el retorno de la inversión (ROI) y agilizar los procedimientos de préstamo para instituciones financieras. Las soluciones integrales de Finastra revolucionarán los procesos de originación de préstamos para consumidores, empresas e hipotecarios mediante el uso de la suite de automatización impulsada por IA de Newgen.

- En abril de 2024, nCino, empresa pionera en banca en la nube para el sector de servicios financieros internacionales, anunció sus planes para mejorar su solución de banca de consumo con nuevas funciones para interactuar con los clientes de forma eficaz, manteniendo un alto grado de flexibilidad y agilidad.

- Report ID: 6542

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.