Perspectivas del mercado de carne cultivada:

El mercado de carne cultivada se valoró en USD 292,6 millones en 2025 y se proyecta que alcance los USD 416,7 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 33,6 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la carne cultivada se estima en USD 303,1 millones.

El mercado de la carne cultivada crece de forma constante y representa un segmento transformador dentro de una industria más amplia de proteínas alternativas, centrada en la producción de proteína animal mediante agricultura celular. Las empresas de carne cultivada y productos del mar recaudaron 225,9 millones de dólares a nivel mundial en 2023, según datos de GFI 2023. Además, el 83 % de toda la inversión en carne cultivada se produjo tan solo en los últimos tres años, lo que refleja una creciente confianza de los inversores a pesar de la disminución interanual del capital total recaudado. En 2024, la inversión del sector público continuó expandiéndose en los gobiernos de la UE, Singapur y EE. UU., lo que incrementó la financiación para la investigación en agricultura celular y la preparación regulatoria, impulsando así la comercialización de la carne cultivada. Asimismo, las vías regulatorias también son un área vital para el desarrollo, ya que los mercados estadounidenses están sentando un precedente para futuros participantes y proporcionando un marco más claro para la inversión y la planificación comercial.

Capital de inversión en carne cultivada

Categoría | 2023 | 2022 | De todos los tiempos (desde 2013) | Lo más destacado de 2023 |

Total | USD 226 millones | USD 922 millones | 3.100 millones de dólares | El 83% de la inversión en carne cultivada se realizó en los últimos tres años. |

Recuento de transacciones de capital invertido | 53 | 72 | 416 | La mayor inversión de 2023 fue de USD 35 millones (Meatable). |

Inversores únicos | 111 | 204 | 590 | El número de inversores únicos de todos los tiempos creció un 13%. |

Operaciones en etapa de crecimiento (Serie B y superiores) | 2 | 2 | 13 | Incluye Meatable y BlueNalu. |

Fuente: GFI 2023

El crecimiento del mercado se ve impulsado por las macrotendencias a largo plazo relacionadas con la demanda mundial de proteínas y la sostenibilidad ambiental. El informe GFI 2025 afirma que, en comparación con la producción tradicional de carne de vacuno, la carne cultivada puede reducir las emisiones de gases de efecto invernadero en un 92 % y el uso de la tierra en un 90 %. Esto aborda los desafíos en las cadenas de recursos y suministro. Los organismos gubernamentales de varias regiones están identificando este potencial estratégico y están invirtiendo fuertemente para liderar el mercado. Por ejemplo, las políticas nacionales, como las de Singapur, apoyan explícitamente la producción local de proteínas alternativas para impulsar la resiliencia del sistema alimentario, creando un entorno propicio para el desarrollo de la industria. La estrategia comercial a corto y mediano plazo para los productores es predominantemente B2B, con el objetivo de establecer alianzas con los principales fabricantes de alimentos y distribuidores de servicios de alimentación para incorporar los productos cultivados como ingredientes, utilizando así las redes de distribución y asegurando la penetración en el mercado.

Clave Carne cultivada Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

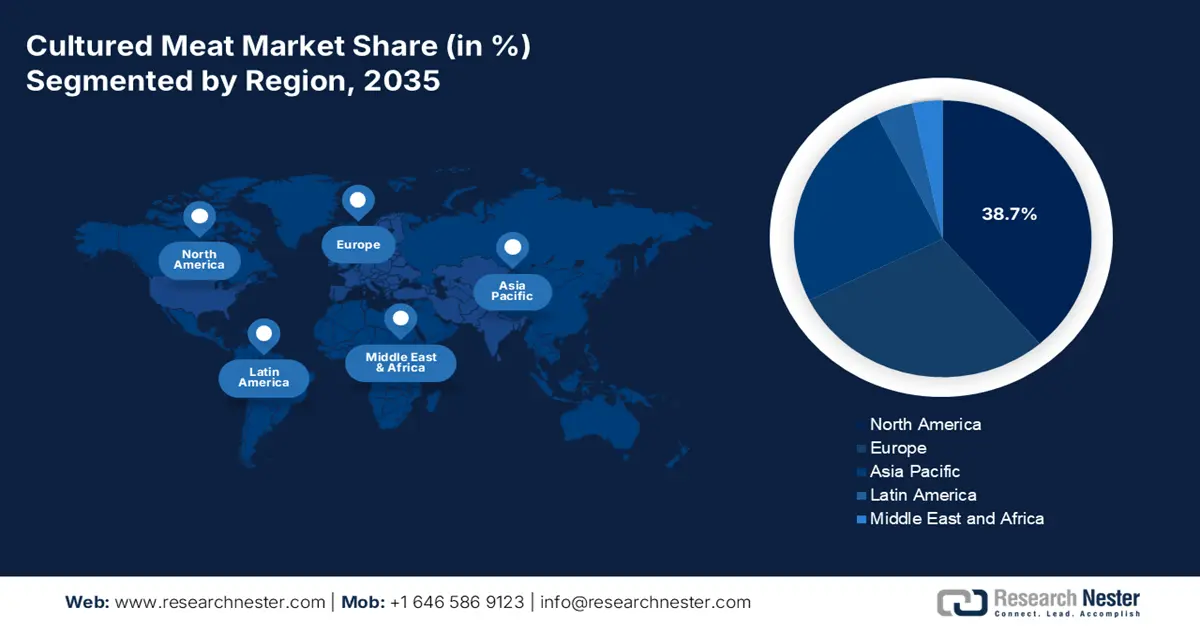

- Se prevé que para 2035 América del Norte capte una participación del 38,7% del mercado de carne cultivada gracias a su claridad regulatoria pionera y a su fuerte respaldo de capital de riesgo.

- Se prevé que Asia Pacífico se expandirá a una tasa de crecimiento anual compuesta (CAGR) del 53,3 % entre 2026 y 2035, a medida que acelera la adopción en respuesta a las presiones de seguridad alimentaria y al respaldo proactivo del gobierno.

Información sobre segmentos:

- Se espera que para 2035, el segmento de empresa a empresa en el mercado de carne cultivada alcance una participación del 60,4%, ya que aprovecha las redes de distribución establecidas para lograr una implementación comercial escalable.

- Se proyecta que el segmento de servicios de alimentos liderará la categoría de uso final para 2035 a medida que gana impulso a través de entornos de preparación profesional que agilizan la introducción temprana al consumidor.

Tendencias clave de crecimiento:

- Inversión estratégica gubernamental y apoyo a políticas

- Ampliación de las alianzas estratégicas B2B

Principales desafíos:

- Lograr calidad de producto y estructuras complejas

- Brechas en la cadena de suministro y en la experiencia técnica

Actores clave: UPSIDE Foods (EE. UU.), Eat Just (GOOD Meat) (EE. UU.), Mosa Meat (Países Bajos), Meatable (Países Bajos), Vow (Australia), Aleph Farms (Israel), Memphis Meats (Upside Foods) (EE. UU.), Future Meat Technologies (Believer Meats) (Israel), Shiok Meats (Singapur), BlueNalu (EE. UU.), Finless Foods (EE. UU.), SuperMeat (Israel), Avant Meats (Hong Kong), BioTech Foods (España), Higher Steaks (Reino Unido), Wildtype (Estados Unidos), IntegriCulture (Japón), Cubiq Foods (España), Peace of Meat (Bélgica), New Age Eats (EE. UU.).

Global Carne cultivada Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 292,6 millones

- Tamaño del mercado en 2026: USD 303,1 millones

- Tamaño de mercado proyectado: USD 416,7 millones para 2035

- Previsiones de crecimiento: 33,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: Singapur, Corea del Sur, Países Bajos, Canadá, Australia

Last updated on : 27 November, 2025

Mercado de carne cultivada: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Inversión gubernamental estratégica y apoyo político: Para garantizar la resiliencia alimentaria y liderar la industria alimentaria, los gobiernos financian activamente la investigación y el desarrollo en el campo de la agricultura celular. El ejemplo más destacado es el gobierno neerlandés, que ha asignado más de 60 millones de euros al programa del Fondo Nacional de Crecimiento para la agricultura celular, según datos de TUDelft de octubre de 2022. Esta financiación apoya un centro de I+D compartido, impulsando las colaboraciones público-privadas. Esta inversión directa minimiza el riesgo de las empresas privadas e impulsa la investigación fundamental, creando así un ecosistema propicio para que empresas como Mosa Meat escalen. Esta tendencia indica a los inversores que las proteínas alternativas son una prioridad estratégica nacional. Además, estas iniciativas estatales están catalizando directamente la transición de la investigación a la comercialización.

- Expansión de alianzas estratégicas B2B: Las empresas de carne cultivada están impulsando la adopción del modelo de proveedores de ingredientes B2B para impulsar el acceso al mercado. Las alianzas con procesadores de alimentos y cadenas de restaurantes consolidadas brindan escalabilidad inmediata y mayor alcance al consumidor. SuperMeat, una startup israelí, estableció una cooperación estratégica con Ajinomoto, una importante empresa japonesa de fabricación de alimentos, para producir productos de carne de granja e impulsar sus capacidades de I+D. Esta estrategia evita la lenta expansión del comercio minorista y aprovecha la confianza existente en la marca, permitiendo que la carne cultivada llegue a un público más amplio de forma más rápida y eficiente. Esta relación simbiótica es crucial para integrar los ingredientes cultivados en los productos alimenticios convencionales a gran escala.

Resumen de las asociaciones entre empresas de carne cultivada

Año | Empresa/Sociedad | Enfocar | Notas clave |

2022 | BUENA Carne (Come Just) y ADM | Optimización de nutrientes en cultivos celulares | Asociación para acelerar la producción de pollos cultivados mediante medios de cultivo celular mejorados |

2022 | Wanda Fish firmó acuerdos de licencia con la Universidad Tufts. | Desarrollo de productos del mar cultivados de forma sostenible y escalable | La colaboración tiene como objetivo acelerar el desarrollo de productos y fabricar filetes de pescado sin aletas basados en células. |

2025 | SuperMeat y Stamm | Mejora el crecimiento, elongación y fusión de las fibras musculares en tejido muscular maduro. | La colaboración representa una sinergia tecnológica entre industrias, acelerando la comercialización de carne cultivada. |

Fuente: GFI 2022, Labiotech junio de 2025

- Cambios en la ética del consumidor y la concienciación sobre el bienestar animal: La creciente conciencia pública sobre los problemas éticos de la ganadería industrial impulsa la demanda de alternativas libres de crueldad animal. Un estudio publicado en Nature Food afirma que el bienestar animal es un factor clave para el interés del consumidor en la carne cultivada. Las empresas lo están aprovechando al máximo, anunciando su promesa de no sacrificar animales. Este impulso ético es especialmente potente entre los jóvenes, lo que define las tendencias de compra a largo plazo e impulsa a las principales marcas de alimentos a considerar la integración de productos cultivados para asegurar el futuro de sus carteras. Este cambio generacional de valores está generando una señal de demanda duradera y a largo plazo para la industria. Como resultado, el posicionamiento ético se está convirtiendo en un componente innegociable de la identidad de marca para los nuevos participantes.

Desafíos

- Lograr productos de calidad y estructuras complejas: Los productos de corte entero, como las vetas, tienen una textura y un sabor auténticos mucho más complejos que la carne picada. Además, la producción de estos productos requiere un andamiaje avanzado y el cocultivo de células grasas y musculares. Aleph Farms presentó su chuletón en 2023, un hito técnico que demuestra su progreso en este aspecto. Sin embargo, uno de los retos técnicos más importantes para la industria actual es poder replicar el complejo marmoleado y la textura en boca de un filete convencional a precios asequibles.

- Brechas en la cadena de suministro y en la experiencia técnica: La industria carece de una cadena de suministro madura para insumos especializados, como biorreactores de grado alimentario y factores de crecimiento asequibles. Los fabricantes no se limitan a reutilizar la infraestructura alimentaria o farmacéutica existente. La empresa Eat Just ha abordado este problema asociándose con fabricantes de biorreactores y expertos en la cadena de suministro para escalar la producción de su producto GOOD Meat en Singapur. Construir una cadena de suministro tan especializada desde cero requiere una importante inversión de capital y la colaboración con socios externos al sector alimentario tradicional.

Tamaño y pronóstico del mercado de carne cultivada:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

33,6% |

|

Tamaño del mercado del año base (2025) |

USD 292,6 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 416,7 millones |

|

Alcance regional |

|

Segmentación del mercado de carne cultivada:

Análisis del segmento del canal de distribución

En el canal de distribución, el segmento B2B lidera el mercado y se espera que alcance el 60,4% para 2035. Este segmento es dominante, ya que constituye la vía de comercialización más eficiente para los productores. Las empresas de carne cultivada operan como proveedores de ingredientes para grandes procesadoras de alimentos y cadenas de restaurantes, integrando sus productos en las cadenas de valor existentes. Este modelo elimina la necesidad de empaquetado individual para el consumidor y comercialización a gran escala inicialmente. Permite a los productores centrarse en la fabricación, aprovechando al mismo tiempo las redes de distribución consolidadas y el poder de comercialización de grandes socios corporativos para generar volumen y reducir significativamente el tiempo de comercialización. Esta simbiosis estratégica es crucial para lograr las economías de escala necesarias para la viabilidad a largo plazo.

Análisis del segmento de uso final

El sector de servicios de alimentación, que incluye restaurantes, cadenas de comida rápida y catering, liderará el segmento de consumo final para 2035. Este segmento es importante para presentar nuevos productos alimenticios a los consumidores, ya que es la principal fuente que permite una preparación profesional en un entorno controlado y basado en la experiencia. Las instalaciones de servicios de alimentación contribuyeron con 1,06 billones de dólares, según datos del USDA de septiembre de 2025. Otras colaboraciones entre fabricantes de carne cultivada y las principales marcas culinarias, como la demostrada en Singapur con Eat Just, proporcionan escala y validación. Para las empresas, ofrece un producto consistente, resiliente a la cadena de suministro y de fácil marketing que atrae a los consumidores con conciencia ambiental, lo que lo convierte en una adición estratégica a los menús antes de su disponibilidad generalizada en el comercio minorista. Esto convierte al servicio de alimentación en un punto de partida crucial para la introducción de la carne cultivada en la dieta general.

Análisis del segmento de origen

Para 2035, la carne de ave liderará el segmento de origen y se prevé que domine el mercado. Este predominio se debe principalmente a su amplio consumo global, su estructura celular relativamente más simple en comparación con la carne roja y sus menores costos de producción. Grandes empresas globales como UPSIDE Foods y Eat Just están centrando activamente sus esfuerzos comerciales en el pollo, logrando aprobaciones regulatorias cruciales. La alta familiaridad del producto por parte del consumidor y su versatilidad en platillos que van desde nuggets hasta pechugas a la parrilla facilitan una adopción más rápida en el mercado. Los datos del USDA de julio de 2025 indican que las ventas totales del sector avícola en 2024 alcanzaron los 70.200 millones de dólares, lo que pone de relieve la creciente demanda de productos avícolas. La inversión en su contraparte cultivada como fuente de proteína más sostenible se ve motivada además por los costos ambientales asociados a la avicultura convencional, incluyendo las emisiones y el consumo de tierra, que están en consonancia con los objetivos globales de sostenibilidad.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente |

|

Tipo |

|

Uso final |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de carne cultivada: análisis regional

Perspectivas del mercado de América del Norte

Norteamérica es líder mundial en el mercado de carne cultivada y se prevé que alcance una participación en los ingresos del 38,7 % para 2035. El mercado se ve impulsado por un marco regulatorio pionero y una inversión concentrada de capital riesgo. El progreso de la región se consolidó cuando la Administración de Alimentos y Medicamentos de EE. UU. (FDA) completó sus primeras consultas previas a la comercialización para el pollo cultivado, estableciendo una vía vital para acceder al mercado. Esta claridad regulatoria ha impulsado la actividad del sector privado, y las empresas estadounidenses de carne cultivada recibieron una cantidad significativa de inversión de capital riesgo en 2023. Estos datos indican que existe un sólido respaldo financiero para ampliar la producción y la I+D. El enfoque estratégico para el mercado se centra ahora en lograr la fabricación a escala industrial y forjar alianzas B2B con los principales proveedores de servicios de alimentación e ingredientes para garantizar la distribución comercial una vez obtenida la autorización regulatoria completa.

El mercado estadounidense de carne cultivada se ve impulsado por un claro marco regulatorio establecido por el USDA y la FDA. Este marco, que culminó en históricas consultas previas a la comercialización, proporciona la certeza necesaria para una importante inversión de capital. Las tendencias del mercado se definen por las alianzas estratégicas entre los productores de carne cultivada y los distribuidores de servicios de alimentación, con el objetivo de posicionarse inicialmente en los mercados culinarios y de servicios de alimentación de alta gama. Los datos de Congress.gov de septiembre de 2023 indican que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha realizado la revisión y aprobación previas a la comercialización para que dos empresas, GOOD Meat y UPSIDE Foods, en 2022 vendan pollo de cultivo celular en los mercados estadounidenses. Además, el Good Food Institute ha proyectado que, entre 2010 y 2022, se invirtieron casi 3000 millones de dólares en capital privado en empresas de carne y mariscos de cultivo celular. Esta confluencia de hitos regulatorios y respaldo financiero consolida a EE. UU. como el principal mercado para productos cultivados comercializados.

El mercado canadiense de carne cultivada se define por el sólido apoyo federal al ecosistema más amplio de proteínas alternativas como parte de su estrategia económica y de innovación. Se prevé que Protein Industries Canada invierta más de 30 millones de dólares estadounidenses para 2027 en estos proyectos de inteligencia artificial, lo que beneficiará al sector de origen vegetal y agroalimentario, según datos de Protein Industry Canada de septiembre de 2022. La inversión se basa en el ecosistema de la carne cultivada, ya que las herramientas de IA se utilizan para la optimización de ingredientes, el bioprocesamiento y el modelado de la seguridad alimentaria, y pueden aplicarse en sistemas de producción de proteínas tanto vegetales como celulares. Las tendencias clave son el importante liderazgo en investigación de las instituciones académicas y un enfoque estratégico en el aprovechamiento de la fortaleza de Canadá en biotecnología agrícola y fermentación.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico sea el mercado de carne cultivada de más rápido crecimiento y se espera que crezca a una CAGR del 53,3% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por los desafíos de seguridad alimentaria de procesamiento, las poblaciones urbanas densas y el respaldo proactivo del gobierno. Con naciones como China integrando la agricultura celular en sus planes nacionales de seguridad alimentaria, APAC está bajo una enorme presión para encontrar fuentes de proteínas sostenibles. Singapur ha emergido como un líder global después de que su oficina regulatoria otorgara a Eat Just el primer permiso comercial del mundo para la venta de pollo cultivado, sentando un sólido precedente. Además, la aceptación del consumidor también es notablemente alta y las empresas también están formando asociaciones B2B con los principales conglomerados alimentarios locales para integrar productos cultivados en las cadenas de suministro existentes y formatos de productos familiares, asegurando una penetración de mercado más rápida y amplia.

El mercado chino de carne cultivada se está desarrollando estratégicamente bajo la guía de su agenda nacional de seguridad alimentaria. El gobierno chino incluyó formalmente la agricultura celular en su Plan Agrícola Quinquenal en 2022, lo que representa un respaldo de alto nivel y destina fondos públicos a la investigación. Esta iniciativa estatal busca minimizar la dependencia de las proteínas importadas. Según un estudio de la NLM de febrero de 2021, la tasa de aceptación de la carne artificial en China es del 52,9 %, considerándola una fuente alternativa a la carne convencional. Estos datos indican que más de la mitad de la población china optaría por la carne y los mariscos cultivados en lugar de la opción tradicional. Además, el enfoque descendente define la trayectoria del mercado, con el foco principal en la I+D para dominar las tecnologías clave y asegurar un suministro nacional de proteínas a largo plazo, seguido de las aplicaciones comerciales.

El crecimiento del mercado de la carne cultivada en Japón se debe a la importante inversión gubernamental en I+D y a la proactividad de los consorcios industriales. En 2024, se fundó oficialmente la Asociación Japonesa de Agricultura Celular, con el apoyo del Ministerio de Agricultura, Silvicultura y Pesca, para desarrollar los estándares de seguridad y fomentar la aceptación pública. El informe de la Sociedad Asia Pacífico para la Agricultura Celular de febrero de 2024 indicó que el 42,2 % de la población japonesa está dispuesta a probar la carne cultivada, siempre que se demuestre su seguridad para el consumo. Además, el aumento de la financiación gubernamental para I+D en agricultura celular impulsa el desarrollo de estos productos innovadores. Esta combinación de financiación pública y colaboración estructurada con la industria posiciona a Japón como un futuro innovador clave en el sector.

Perspectivas del mercado europeo

Europa se está expandiendo rápidamente en el mercado de la carne cultivada y se define por una sólida base de investigación y un prudente proceso regulatorio basado en la ciencia, liderado por la Autoridad Europea de Seguridad Alimentaria. El sistema alimentario sostenible y resiliente, construido por los objetivos de política estratégica de la Unión Europea, está impulsando el crecimiento del mercado. Además, la financiación pública es un factor clave; por ejemplo, el programa de investigación Horizonte Europa de la UE ha asignado una financiación significativa a proyectos de agricultura celular para desarrollar factores de crecimiento sostenible. La demanda de los consumidores está evolucionando, y los ciudadanos de Italia, España y Alemania están dispuestos a comprar carne cultivada. Sin embargo, el mercado se enfrenta a un panorama complejo de opiniones de los Estados miembros, con países como los Países Bajos promoviendo activamente las colaboraciones público-privadas en I+D, mientras que otros se mantienen más conservadores, lo que resulta en un mosaico de apoyos a nivel nacional que influye en el ritmo de la implantación comercial en toda Europa.

Se proyecta que el Reino Unido ostente la mayor participación en el mercado europeo de carne cultivada, impulsado por su política regulatoria proactiva y su excelencia investigadora concentrada. El Reino Unido ha avanzado para agilizar su proceso regulatorio de nuevos alimentos bajo la Agencia de Normas Alimentarias, con el objetivo de convertirse en un entorno más ágil para las aprobaciones en comparación con la UE. Según estadísticas de UK Research and Research, en agosto de 2024 el gobierno autorizó la creación de un centro nacional de investigación de proteínas alternativas con un presupuesto de 15 millones de libras. Estos datos demuestran el creciente apoyo a la I+D, la ampliación y la comercialización de tecnologías de carne de origen vegetal, derivada de la fermentación y cultivada. Además, la combinación de claridad regulatoria e inversión pública específica crea un ecosistema fértil para que las empresas escalen en el mercado y posicionen al Reino Unido como líder en avances en agricultura celular.

Se prevé que Alemania sea el segundo mercado más grande, y su crecimiento se ve impulsado por la importante financiación federal para I+D y un sólido sector de biotecnología industrial. La estrategia nacional de bioeconomía del país apoya explícitamente el desarrollo de fuentes alternativas de proteínas. Este apoyo, desde arriba hacia abajo, se ve reforzado por las fortalezas inherentes de Alemania en biotecnología industrial e ingeniería de precisión, fundamentales para la ampliación de los procesos de producción, como el diseño de biorreactores y la automatización de procesos. Además, la presencia de una amplia base de personas con conciencia ambiental proporciona un mercado favorable para las proteínas sostenibles. Esta combinación de la dirección estratégica del gobierno, la experiencia técnica y la demanda del mercado crea un potente ecosistema para que las empresas innoven y escalen, consolidando el papel de Alemania como un centro clave para la industria de la carne cultivada.

Principales actores del mercado de carne cultivada:

- UPSIDE Foods (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Come Just (BUENA carne) (EE. UU.)

- Mosa Meat (Países Bajos)

- Meatable (Países Bajos)

- Voto (Australia)

- Granjas Aleph (Israel)

- Carnes Memphis (Upside Foods) (EE. UU.)

- Tecnologías de la carne del futuro (Believer Meats) (Israel)

- Shiok Meats (Singapur)

- BlueNalu (EE. UU.)

- Finless Foods (EE. UU.)

- SuperMeat (Israel)

- Carnes Avant (Hong Kong)

- BioTech Foods (España)

- Higher Steaks (Reino Unido)

- Wildtype (Estados Unidos)

- IntegriCulture (Japón)

- Cubiq Foods (España)

- Paz de Carne (Bélgica)

- Comidas de la Nueva Era (EE. UU.)

- Upside Foods es líder en el mercado de la carne cultivada y ha alcanzado un hito regulatorio clave en EE. UU. Su estrategia principal consiste en ampliar la producción en su planta piloto diseñada para comercializar pollo cultivado y, eventualmente, otros productos. Al reducir el costo de los medios de cultivo y desarrollar líneas celulares, la empresa busca que sus productos sean comercialmente viables y accesibles.

- Eat Just , a través de su división Good Meat, ha hecho historia con la primera venta comercial de pollo cultivado en Singapur. Sus iniciativas estratégicas en el mercado incluyen una agresiva expansión global y la búsqueda de aprobaciones regulatorias en varios países. La empresa utiliza su consolidada marca de consumo para generar confianza en el mercado y está invirtiendo en capacidad de producción a gran escala.

- Mosa Meat , cofundada por el creador de la primera hamburguesa de carne de res cultivada, es un actor clave en el mercado europeo de la carne cultivada. Su enfoque estratégico se centra en reducir el suero fetal bovino de su proceso, clave para un escalamiento ético y la reducción de costos. Mosa Meat también es pionera en un enfoque de agricultura celular y busca crear una cadena de suministro de factores de crecimiento completamente libre de animales.

- Meatable se ha distinguido en el mercado por su tecnología patentada opti-ox, que elimina la necesidad de suero fetal bovino mediante el uso de células madre pluripotentes. Este método les permite acelerar el proceso de cultivo, produciendo células grasas y musculares en días en lugar de semanas.

- Vow adopta un enfoque distintivo en el mercado de la carne cultivada y no se centra en replicar las carnes comunes, sino en crear experiencias culinarias completamente nuevas. Su estrategia principal consiste en utilizar células de especies no tradicionales y exóticas, como la codorniz japonesa y el canguro, para desarrollar perfiles de sabor. La compañía registró una participación en los ingresos durante el segundo trimestre de 2024 de 533,1 millones.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado de la carne cultivada es altamente dinámico y competitivo, definido por una carrera global por la escala comercial y las aprobaciones regulatorias. Los actores clave de Europa, Israel y Estados Unidos lideran el mercado. Sus principales iniciativas estratégicas se centran en lograr la reducción de costos mediante la innovación tecnológica en medios de cultivo celular y diseño de biorreactores. Las colaboraciones son vitales, y las empresas están formando alianzas activamente con los principales actores de la industria alimentaria, farmacéuticas y proveedores de biotecnología para acceder a la experiencia y escalar la producción. Por ejemplo, en noviembre de 2025, Orbillion y Fork & Good de Hub71 se han asociado para llevar la carne roja cultivada a su base global de clientes. Además, se destina una inversión significativa a la obtención de aprobaciones regulatorias en los principales mercados, un paso vital previo al lanzamiento al mercado. El objetivo principal es pasar de la producción a escala piloto a la construcción de instalaciones comerciales a gran escala capaces de comercializar productos a un precio competitivo.

Panorama corporativo del mercado de carne cultivada:

Desarrollos Recientes

- En octubre de 2025, The Good Food Institute (GFI) anunció que había adquirido las líneas celulares de carne cultivada y los medios de crecimiento desarrollados por SCiFi Foods para ponerlos a disposición de todo el sector.

- En agosto de 2025, Meatable anunció la adquisición de la plataforma de carne cultivada de Uncommon Bio, incluida su tecnología clave, varios activos de propiedad intelectual y líneas celulares de alto rendimiento, y personal experto.

- En mayo de 2024, GOOD Meat inició las primeras ventas minoristas de pollo cultivado del mundo. GOOD Meat se asoció con la Carnicería Huber's de Singapur para vender la nueva fórmula, más económica, con solo un 3 % de pollo cultivado, manteniendo el mismo delicioso sabor, textura y experiencia que el pollo convencional.

- Report ID: 8272

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.