Perspectivas del mercado de carne de origen vegetal:

El mercado de carne de origen vegetal se valoró en USD 11.300 millones en 2025 y se proyecta que alcance los USD 69.700 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 19,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la carne de origen vegetal se estima en USD 13.600 millones.

La demanda de productos cárnicos de origen vegetal se ve cada vez más condicionada por las presiones estructurales sobre el suministro mundial de proteínas, y el sector público prioriza la seguridad alimentaria y la eficiencia de los recursos. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informa que el consumo mundial de carne crece a una tasa del 5% al 6% anual, con un mayor crecimiento concentrado en las economías de ingresos medios en proceso de urbanización. Al mismo tiempo, los datos del Breakthrough Institute de marzo de 2023 estiman que la ganadería representa aproximadamente el 14,5% de las emisiones antropogénicas globales de gases de efecto invernadero, lo que insta al gobierno a fomentar la diversificación de las fuentes de proteínas en las estrategias alimentarias nacionales. Además, se prevé que la demanda nacional total de proteínas seguirá aumentando, mientras que los programas federales de asistencia nutricional beneficiaron a un millón de personas, lo que refuerza el interés institucional en opciones de proteínas no animales escalables y de larga duración que reduzcan la exposición a las fluctuaciones de la oferta y la volatilidad de los precios.

Las señales regulatorias y de salud pública refuerzan aún más la trayectoria del mercado. La OMS vincula el alto consumo de carne roja y procesada con un mayor riesgo de enfermedades no transmisibles. En respuesta, varias guías dietéticas nacionales ahora enfatizan patrones de alimentación basados en plantas. Por ejemplo, las Guías Dietéticas para Estadounidenses de EE. UU. destacan las legumbres, las legumbres secas y los alimentos a base de soja como proteínas preferidas como parte de la planificación de resiliencia a largo plazo. La FAO de marzo de 2023 estima que la demanda mundial de alimentos aumentará casi un 60% para 2050, impulsada por el crecimiento de la población y el aumento de los ingresos, lo que presiona a los gobiernos y compradores institucionales para asegurar el suministro de proteínas con una menor intensidad de agua y tierra. En este contexto, la carne de origen vegetal ha pasado de ser una categoría minorista de nicho a un componente estratégico de las compras públicas de servicios de alimentos y la planificación nutricional de emergencia, principalmente donde los objetivos de las políticas se alinean en torno a la reducción de emisiones, los resultados de salud y la estabilidad de la cadena de suministro.

Clave Carne de origen vegetal Resumen de Perspectivas del Mercado:

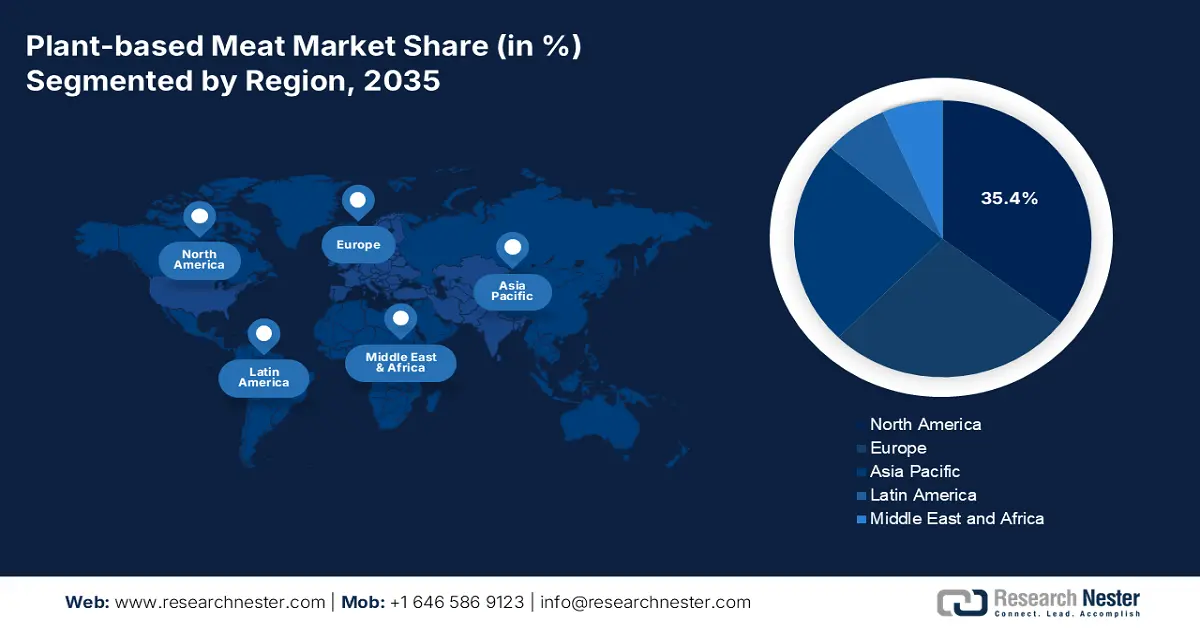

Aspectos destacados regionales:

- Se proyecta que América del Norte captará una participación del 35,4% para 2035 en el mercado de carne de origen vegetal, sustentada por una fuerte conciencia del consumidor, redes de venta minorista y servicios de alimentación bien establecidas y una inversión sostenida del sector privado.

- Se prevé que Asia Pacífico crecerá a una CAGR del 12,4 % durante el período 2026-2035, impulsada por la rápida urbanización, la expansión demográfica flexitariana y las iniciativas respaldadas por los gobiernos que apoyan sistemas alimentarios sostenibles.

Información sobre segmentos:

- Se espera que el subsegmento congelado dentro del segmento de almacenamiento alcance una participación del 55,4 % para 2035 en el mercado de carne de origen vegetal, reforzado por su eficacia para mantener la calidad del producto, extender la vida útil y aprovechar la creciente infraestructura de congeladores minoristas.

- Se prevé que el segmento minorista dentro del segmento del canal de distribución lidere en 2035, fortalecido por una amplia accesibilidad para los consumidores, una ubicación estratégica en los estantes cerca de la carne convencional y la presencia cada vez mayor de marcas privadas que mejoran la frecuencia de compra.

Tendencias clave de crecimiento:

- Financiación estratégica gubernamental de I+D e innovación

- Apoyo de la política agrícola a los cultivos proteaginosos

Principales desafíos:

- Altos costos de producción e I+D

- Cadena de suministro de ingredientes y escalabilidad

Actores clave: Beyond Meat (EE. UU.), Impossible Foods (EE. UU.), Kellogg's (MorningStar Farms) (EE. UU.), Conagra Brands (Gardein) (EE. UU.), Tofurky (EE. UU.), Unilever (Países Bajos), Oatly (Suecia), THIS (Reino Unido), Rügenwalder Mühle (Alemania), Heura Foods (España), Nestlé (Suiza), Nissin Foods (Japón), Fuji Oil Holdings (Daiz) (Japón), v2food (Australia), Fable Food Co. (Australia), UNLIMEAT (Corea del Sur), GoodDot (India), Blue Tribe Foods (India), Phuture Foods (Malasia), Tival (Innovopro) (Israel).

Global Carne de origen vegetal Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 11.300 millones

- Tamaño del mercado en 2026: USD 13.600 millones

- Tamaño proyectado del mercado: USD 69.7 mil millones para 2035

- Previsiones de crecimiento: 19,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, China, Canadá

- Países emergentes: India, Japón, Corea del Sur, Australia, Brasil

Last updated on : 6 January, 2026

Mercado de carne de origen vegetal: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Financiación gubernamental estratégica para I+D e innovación: La inversión gubernamental directa en I+D de proteínas alternativas está reduciendo riesgos y estimulando el escalamiento tecnológico, principalmente para la fermentación y la carne cultivada, lo que beneficia la innovación en ingredientes de origen vegetal. Los datos de GFI de mayo de 2024 destacan que la inversión canadiense de 150 millones de dólares en 2021 en Protein Industries Canada, un superclúster, se centra específicamente en el procesamiento de proteínas de origen vegetal. Esta financiación reduce la barrera de capital para las startups y cofinancia proyectos con los socios de la industria. La perspectiva práctica es que las empresas busquen activamente colaboraciones público-privadas y soliciten subvenciones gubernamentales no dilutivas centradas en la funcionalidad de los ingredientes de tecnología alimentaria y la agricultura sostenible. Simultáneamente, el programa Horizonte Europa de la Unión Europea ha asignado una financiación significativa a proyectos como PLENITUDE, destinado a optimizar el rendimiento y el procesamiento de los cultivos de proteínas vegetales, lo que demuestra aún más el impulso político global para desarrollar la capacidad fundamental de la cadena de suministro.

- Apoyo de la política agrícola a los cultivos proteínicos: El gasto público en estos cultivos impulsa la economía de las etapas iniciales del mercado. El informe del Instituto Internacional para el Desarrollo Sostenible de febrero de 2024 muestra que la producción mundial de soja aumentó a 388.098 toneladas métricas, cifra superior a la de 2021, gracias al respaldo de los programas federales de seguros de cosechas y productos básicos. En la UE, la Política Agrícola Común (PAC) proporciona apoyo adicional a los cultivos proteínicos para reducir la dependencia de los piensos importados. El informe del USDA de agosto de 2023 indica que las exportaciones de soja alcanzaron los 2.300 millones de bushels, superando la disponibilidad de materia prima a gran escala. Estas políticas estabilizan el suministro de insumos y los precios, reduciendo el riesgo de producción para los fabricantes de carne de origen vegetal y fomentando la expansión de la capacidad destinada a los servicios de alimentación y los canales institucionales.

- Apoyo regulatorio para el comercio minorista y los servicios de alimentación: Las políticas de los gobiernos locales influyen directamente en el panorama minorista. Por ejemplo, el plan de acción de Dinamarca para los alimentos de origen vegetal incluye medidas para impulsar su disponibilidad en cocinas públicas y comercios minoristas. La Administración Danesa de Veterinaria y Alimentación apoya esto con un diálogo de mercado y directrices de etiquetado. Para los fabricantes, esto significa que los mercados con estrategias gubernamentales formales ofrecen vías de entrada más predecibles y posibles oportunidades de colaboración con minoristas incentivados a ampliar el espacio en los estantes de la categoría. La tendencia emergente son las iniciativas a nivel municipal, como los programas del Martes Verde en las ciudades, que generan picos de demanda B2B locales. De igual manera, la adopción en la ciudad de Nueva York de los Viernes de Alimentación Vegetal en las escuelas públicas demuestra que los mandatos de contratación municipal pueden traducirse directamente en una demanda a gran escala y recurrente para los fabricantes.

Desafíos

- Altos costos de producción e I+D: Desarrollar y escalar carne vegetal que replique la proteína animal requiere una inversión significativa en ciencia alimentaria, obtención de ingredientes y equipo especializado. Esto crea una alta barrera de entrada y presiona los márgenes. Por ejemplo, Beyond Meat reportó gastos sustanciales y continuos de I+D y operativos a medida que escala, lo que impacta la rentabilidad. Un informe del Good Food Institute señala que lograr la paridad de costos con la carne convencional es un desafío fundamental de la industria que requiere una inversión continua en eficiencia productiva.

- Cadena de suministro de ingredientes y escalabilidad: Asegurar volúmenes constantes, de alta calidad y asequibles de proteínas clave es un importante desafío logístico. Las fluctuaciones en el rendimiento o el precio de los cultivos pueden interrumpir la producción. Ingredion, un importante proveedor, invierte fuertemente en cadenas de suministro de proteína de guisante integradas verticalmente y diversificadas para garantizar la fiabilidad a sus clientes fabricantes. Este desafío subraya la necesidad de que los nuevos participantes establezcan sólidas alianzas con proveedores o inviertan en su propia infraestructura de suministro para mitigar el riesgo y escalar eficazmente.

Tamaño y pronóstico del mercado de carne de origen vegetal:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

19,9% |

|

Tamaño del mercado del año base (2025) |

11.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

69.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de carne de origen vegetal:

Análisis del segmento de almacenamiento

Dentro del segmento de almacenamiento, el subsegmento congelado domina el mercado de la carne vegetal y se prevé que alcance una participación del 55,4% para 2035. Este segmento se ve impulsado por su papel fundamental en la preservación de la calidad del producto, la prolongación de su vida útil tanto para consumidores como para minoristas, y la flexibilidad logística necesaria para una categoría emergente. Los formatos congelados son esenciales para productos como nuggets, hamburguesas y alternativas al marisco, donde la conservación de la textura es fundamental. Un factor clave es la expansión del espacio dedicado a los congeladores en el comercio minorista, lo que aumenta la visibilidad y la comodidad de estos productos. Un estudio reciente sobre las tendencias minoristas de productos cárnicos y avícolas vegetales congelados mostró sistemáticamente una mayor velocidad de venta unitaria en los canales multipunto de seguimiento, en comparación con algunos de sus homólogos refrigerados, lo que indica una fuerte dependencia del consumidor de este formato para el abastecimiento de la despensa y la planificación de las comidas. El crecimiento del segmento se ve reforzado por su alineamiento con los hábitos de consumo de alimentos congelados de conveniencia y su menor tasa de desperdicio en tienda para los minoristas.

Análisis del segmento del canal de distribución

Dentro del segmento de canales de distribución, el segmento minorista lidera el mercado de carnes de origen vegetal. Este dominio se basa en tres pilares: la accesibilidad universal del consumidor, el desarrollo estratégico de secciones dedicadas a la carne de origen vegetal junto a las de proteína animal tradicional, y la rápida expansión de marcas blancas de las principales cadenas de supermercados, que compiten en precio y generan confianza en la categoría. La principal fortaleza del canal es ofrecer productos directamente al comprador flexitariano durante su visita habitual al supermercado, impulsando las compras de prueba y repetidas gracias a su alta visibilidad y conveniencia. El indicador estadístico clave de esta consolidada presencia minorista proviene de los datos del USDA de septiembre de 2025, que indican que el 90% de las ventas de alimentos provienen del mercado nacional.

Análisis de segmentos de tipos de productos

Las hamburguesas siguen siendo el producto estrella y de mayor facturación del mercado. Su liderazgo continuo se debe a su papel como punto de entrada principal y familiar para los nuevos consumidores y a su enfoque central en la inversión en I+D de las marcas líderes, que buscan perfeccionar el sabor y la textura. Además, las alianzas estratégicas a gran escala con restaurantes de comida rápida globales han sido fundamentales para integrar las hamburguesas vegetales en la cultura alimentaria general. Un artículo especial del Servicio de Investigación Económica del USDA sobre el mercado de proteínas alternativas señaló que, a pesar del panorama competitivo, la categoría de alternativas vegetales a la carne molida, que abarca las hamburguesas y la carne molida, mantuvo una cuota de mercado considerable, representando una parte sostenible de las ventas totales de la categoría y sirviendo como un indicador clave de la salud general de la categoría y la aceptación del consumidor durante el período analizado.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Fuente |

|

Canal de distribución |

|

Usuario final |

|

Almacenamiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de carne de origen vegetal

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de la carne de origen vegetal y se prevé que mantenga una cuota de mercado del 35,4% para 2035. Este mercado se ve impulsado por una alta concienciación del consumidor, una sólida distribución minorista y de servicios de alimentación, y una importante inversión privada. Las tendencias clave incluyen la innovación de productos centrada en mejorar el sabor y la textura, la expansión de las colaboraciones con restaurantes de comida rápida y un enfoque creciente en las afirmaciones sobre salud y sostenibilidad. El mercado está en transición de la adopción temprana a la integración general, con un crecimiento impulsado ahora por la optimización de categorías, las iniciativas de paridad de precios y la mayor competencia de las marcas blancas. La claridad regulatoria sobre el etiquetado, junto con el apoyo gubernamental a la investigación de proteínas alternativas, como el superclúster de Protein Industries Canada de Canadá, proporciona una base sólida para la innovación y el escalamiento a largo plazo. La región sigue siendo líder mundial en ingresos, pero las tasas de crecimiento se están moderando a medida que el mercado madura.

El mercado estadounidense se define por la consolidación y un cambio estratégico hacia el crecimiento sostenible y la eficiencia operativa. Las principales tendencias del mercado son la intensa competencia, que conlleva reducciones de precios, y un fuerte enfoque en la mejora de los perfiles nutricionales. El estudio de la NLM de abril de 2022 indica que casi el 80 % de los consumidores estadounidenses ha oído hablar de las alternativas a la carne de origen vegetal, y alrededor del 65 % ha consumido algún tipo de carne o proteína vegetal. Además, entre el 20 % y el 22 % consume estos productos al menos una vez a la semana, lo que indica que su uso está muy extendido. Asimismo, el interés de los consumidores por las proteínas alternativas sigue siendo un factor importante en el mercado proteico, influyendo en las perspectivas agrícolas. La Asociación de Alimentos de Origen Vegetal indica que, si bien el crecimiento se ha normalizado, la categoría mantiene una presencia estable y multimillonaria en los supermercados, lo que indica una profunda integración en el mercado.

El mercado de la carne vegetal en Canadá se distingue por las estrategias proactivas de los gobiernos federal y provincial, que posicionan al país como proveedor global de proteínas vegetales. Canadá desempeña un papel estratégico en la cadena de valor global de la carne vegetal, gracias a su sólida capacidad para producir ingredientes proteicos, su orientación exportadora y el creciente consumo interno. El Gobierno de Canadá, en julio de 2025, mostró que el país exportó más de 2400 millones de dólares en ingredientes proteicos vegetales y animales, de los cuales Estados Unidos absorbió el 77,4 %. Esto subraya la posición de Canadá como proveedor clave para los fabricantes de carne vegetal de Norteamérica. Además, las proteínas de origen no animal representaron el 75 % del volumen total de ventas de ingredientes proteicos, impulsado principalmente por el concentrado de proteína de soja y el gluten de trigo, insumos esenciales para la elaboración de sustitutos de carne y mariscos. La demanda se concentra en alternativas a la carne procesada, comidas preparadas, productos horneados y refrigerios, lo que refleja una fuerte integración de la carne vegetal en categorías de alimentos básicos, en lugar de segmentos específicos.

Lanzamientos de nuevos productos de alimentos y bebidas de origen vegetal en Canadá

Atributos del producto | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Total |

Sustitutos de la carne | 42 | 76 | 53 | 47 | 72 | 30 | 320 |

Bebidas nutricionales y sustitutivas de comidas | 40 | 66 | 22 | 31 | 24 | 11 | 194 |

Barritas de snack/cereales/energéticas | 21 | 48 | 23 | 20 | 45 | 13 | 170 |

queso procesado | 13 | 8 | 22 | 31 | 33 | 29 | 136 |

Bebidas de origen vegetal (alternativas lácteas) | 10 | 24 | 31 | 32 | 32 | 3 | 132 |

Fuente: Gobierno de Canadá, julio de 2025

Perspectivas del mercado de Asia-Pacífico

La región Asia Pacífico es el mercado de carne de origen vegetal de más rápido crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,4 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la creciente conciencia de las preocupaciones ambientales y una creciente población flexitariana. Los factores clave incluyen la urbanización masiva, el aumento de los ingresos disponibles y las iniciativas gubernamentales estratégicas que apoyan la seguridad alimentaria y la agricultura sostenible. La principal tendencia es la fuerte localización de productos para alinearse con diversas cocinas regionales y preferencias de sabor, yendo más allá de las hamburguesas de estilo occidental para incluir alternativas a los dumplings, el curry y los fideos. El mercado también se define por la rápida modernización minorista y la inversión agresiva tanto de corporaciones locales como de actores internacionales.

China representa un mercado con gran potencial y en una etapa inicial. Este mercado está condicionado por la creciente demanda urbana, la inversión en innovación alimentaria y la evolución de los marcos regulatorios. Si bien China sigue siendo el mayor consumidor mundial de carne, la demanda de alternativas vegetales a la carne está aumentando, principalmente en los segmentos urbanos, jóvenes y flexitarianos, impulsada por la creciente adopción en restaurantes, hoteles e instituciones. El informe del USDA de enero de 2021 indica que la mayoría de las alternativas vegetales a la carne en China tienen actualmente precios superiores a los de la carne convencional, lo que anima a los productores a priorizar los sustitutos de la carne de res y cerdo, que alcanzan precios de mercado más altos. La producción se basa principalmente en soja, arroz leguminoso y proteínas fundamentales de origen nacional, y los fabricantes utilizan tecnologías avanzadas de extrusión y proteína fibrosa para mejorar el sabor y la textura.

Empresas nacionales e internacionales de alternativas a la carne de origen vegetal

Compañía | Productos | Producción | Canales de distribución | Ingredientes principales |

Abeja y alegre | Carne seca, relleno de cerdo | Doméstico | Tiendas propias, tiendas online | - |

Más allá de la carne | Carne picada, albóndigas, salchichas, hamburguesas de carne | Importado de Estados Unidos; en 2020, anunció que abrirá una fábrica de producción en China. | Sector de recursos humanos: Starbucks | Guisantes, frijoles mungo, habas, arroz integral |

Hola Maet | Carne de cerdo picada al estilo chino, hamburguesa de res, salchicha, carne picada, cubo de res, nuggets de pollo | Doméstico | Sector de recursos humanos | Proteína de soja, proteína de guisante, maíz |

Alimentos PFI | Carne de cerdo picada al estilo chino, Otros | Doméstico | Tiendas en línea Tmall y JD.com, sector HRI | Proteína de soja, proteína de guisante |

Campo de estrellas | Albóndigas de carne de res, Hamburguesa de res, Carne picada de res | Doméstico | Sector HRI: Papa Johns, Elementfresh, Sizzler, Jin Ding Xuan, Gaga, Dicos, etc. | Proteína de soja, remolacha (para colorear) |

Fuente: USDA enero de 2021

Japón representa un mercado de carne de origen vegetal en constante desarrollo, respaldado por una considerable base de ingredientes proteínicos vegetales, una alta actividad importadora y una demanda consolidada de alimentos enriquecidos con proteínas. El informe del Gobierno de Canadá de julio de 2025 destaca que Japón importó 1200 millones de dólares en ingredientes proteínicos vegetales y animales, lo que refleja una fuerte dependencia de las cadenas de suministro internacionales que también abastecen la producción nacional de alternativas a la carne. Las proteínas de origen no animal representaron el 40,7 % del volumen total de proteínas, encabezadas por el concentrado y el aislado de proteína de soja, que son los principales insumos para las formulaciones vegetales. Estos datos convierten a Japón en un mercado impulsado por los ingredientes y dependiente de las importaciones, donde es probable que el crecimiento de la carne de origen vegetal sea gradual y esté estrechamente vinculado a la innovación en formulaciones a base de soja y formatos de comidas convenientes.

Importaciones en valor de ingredientes proteicos de origen vegetal y animal (millones de USD)

Código HS | Descripción | 2019 | 2020 | 2021 | 2022 | 2023 | CAGR* % 2019-2023 |

350400029 | Sustancias proteicas y derivados, no especificados en otra parte | 167.6 | 181.4 | 193.3 | 223.0 | 225.2 | 7.7 |

350400021 | Proteínas vegetales y derivados | 63.8 | 68.1 | 92.4 | 100.9 | 80.9 | 6.1 |

350400010 | Peptonas y derivados, polvo de piel | 43.1 | 46.2 | 50.1 | 49.4 | 50.1 | 3.9 |

350220 | Albúmina de leche, >80% de proteínas en peso (incluidos concentrados de 2 o más proteínas de suero) | 126.5 | 149.8 | 217.4 | 346.8 | 267.6 | 20.6 |

Fuente: Gobierno de Canadá, julio de 2025

Perspectivas del mercado europeo

El mercado de la carne vegetal en Europa es líder mundial y un motor de crecimiento dinámico, impulsado principalmente por la potente convergencia de la demanda de los consumidores y las políticas de apoyo. El interés de los consumidores es fuerte, con una alta conciencia de los beneficios para la salud y el medio ambiente que supone reducir el consumo de carne. Esta demanda se ve amplificada estratégicamente por la Estrategia «De la Granja a la Mesa» de la Unión Europea, un pilar fundamental del Pacto Verde Europeo, que busca explícitamente la sostenibilidad de los sistemas alimentarios y promueve activamente la transición hacia dietas más basadas en plantas. El crecimiento del mercado se define por una importante diversificación de productos, que abarca desde hamburguesas y salchichas básicas hasta alternativas avanzadas de cortes enteros, como filetes y mariscos vegetales. El panorama minorista es altamente competitivo, con la rápida expansión tanto de las marcas pioneras dedicadas como de las gamas de marcas blancas de las principales cadenas de supermercados, lo cual es vital para reducir los precios y lograr una adopción generalizada.

Alemania representa uno de los mercados de carne vegetal más avanzados y con mayor demanda de Europa, y se ve respaldada por los cambios sostenidos en el comportamiento del consumidor y una agenda más amplia de transición proteica. El estudio de la NLM de junio de 2024 indica que el consumo per cápita de carne en Alemania se ha reducido de forma constante, incluyendo una caída interanual del 8% entre 2021 y 2022. Por otro lado, las ventas de carne vegetal aumentaron más de un 42% entre 2020 y 2022, lo que muestra un cambio estructural en lugar de cíclico. La proporción de veganos y vegetarianos aumentó del 6% en 2022 al 10% en 2023, con una población flexitariana aún mayor que redujo el consumo de carne por razones éticas, ambientales y de salud. La demanda sigue siendo sensible al precio, favoreciendo la carne vegetal escalable frente a las opciones emergentes basadas en células que aún no están disponibles comercialmente.

El Reino Unido posee uno de los mercados de carne vegetal más maduros y comercialmente avanzados de Europa, caracterizado por una alta concienciación del consumidor y una intensa competencia minorista. Este crecimiento se debe a la rápida expansión de las líneas de productos de marca blanca de los principales supermercados, que han hecho que las opciones vegetales sean asequibles y omnipresentes, integrando eficazmente la categoría. Si bien los subsidios agrícolas específicos para el sector son limitados, el entorno político posterior al Brexit, bajo la Ley de Agricultura, incentiva la agricultura sostenible y el uso de la tierra, beneficiando indirectamente a las cadenas de suministro de ingredientes vegetales. El estudio de NLM de abril de 2025 indica que la tecnología de alternativas a la carne está impulsada en gran medida por las corporaciones alimentarias, como Unilever en el Reino Unido. Además, la reciente adquisición de Meatless Farm y Clive's Purely Plants por parte de Vegan Food Group demuestra una tendencia crítica del mercado hacia la consolidación, donde entidades especializadas están construyendo carteras integradas para lograr escala, eficiencia operativa y un mayor poder de negociación tanto en los canales minoristas como de servicios de alimentación.

Principales actores del mercado de carne de origen vegetal:

- Beyond Meat (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Impossible Foods (EE. UU.)

- Kellogg's (MorningStar Farms) (EE. UU.)

- Marcas Conagra (Gardein) (EE. UU.)

- Tofurky (EE. UU.)

- Unilever (Países Bajos)

- Oatly (Suecia)

- ESTO (REINO UNIDO)

- Rügenwalder Mühle (Alemania)

- Heura Foods (España)

- Nestlé (Suiza)

- Nissin Foods (Japón)

- Fuji Oil Holdings (Daiz) (Japón)

- v2food (Australia)

- Fable Food Co. (Australia)

- UNLIMEAT (Corea del Sur)

- GoodDot (India)

- Alimentos de la tribu azul (India)

- Phuture Foods (Malasia)

- Tival (Innovopro) (Israel)

- Beyond Meat ha sido un catalizador clave del mercado de la carne vegetal, centrándose estratégicamente en lograr que sus productos sean indistinguibles de la proteína animal. Sus iniciativas clave incluyen una fuerte inversión en I+D para el refinamiento de ingredientes y texturas, así como la firma de alianzas de alto perfil con restaurantes de comida rápida globales como McDonald's, KFC y Starbucks para lograr una adopción generalizada y su prueba. En 2024, la compañía obtuvo ingresos netos de 326.452 millones de dólares.

- Impossible Foods ha transformado el panorama competitivo del mercado de la carne vegetal mediante el uso exclusivo de hemo, que ofrece un sabor similar al de la carne y una calidad similar a la del sangrado. Su estrategia principal consiste en dominar el canal de servicios de alimentación, primero con su alianza insignia, que incluye a Burger King, antes de expandirse al comercio minorista. La empresa integra verticalmente la producción de sus ingredientes clave y busca activamente la expansión internacional.

- Kellogg's opera a través de su marca MorningStar Farms, aprovechando su enorme escala y distribución como un referente histórico en el mercado de la carne vegetal. Sus iniciativas estratégicas se centran en la diversificación y renovación de su portafolio, reformulando toda su línea para que sea vegana y lanzando nuevos productos modernos como la línea Incogmeato para competir con las nuevas marcas que imitan la carne.

- Conagra Brands, a través de su filial Gardein, aplica su amplia experiencia en la fabricación de alimentos congelados al mercado de la carne vegetal. Su estrategia aprovecha la fortaleza del segmento de congelados, ofreciendo una amplia gama de soluciones gastronómicas asequibles, prácticas y de inspiración global, como pollo crujiente de mandarina y filetes sin pescado. En 2025, la compañía registró unas ventas netas de 11.612,8 USD.

- Tofurky emplea una estrategia distintiva y centrada en su misión dentro del mercado de la carne vegetal, con un enfoque tradicional en ingredientes integrales y la atención al público vegetariano y vegano. Sus iniciativas incluyen expandirse más allá de sus icónicos asados navideños a las porciones de delicatessen, salchichas y productos de tempeh, a menudo utilizando métodos de fermentación tradicionales.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de carne de origen vegetal es muy competitivo y está dominado por marcas estadounidenses pioneras como Beyond Meat e Impossible Foods, que impulsan la innovación y la penetración en el comercio minorista y los servicios de alimentación convencionales. Grandes empresas alimentarias como Nestlé, Unilever y Kellogg's aprovechan sus amplias redes de distribución para escalar rápidamente. Las iniciativas estratégicas son multifacéticas, con una fuerte inversión en I+D para mejorar la textura y el sabor, alianzas agresivas con restaurantes de servicio rápido globales y la expansión de la cartera hacia diversos análogos de carne y mariscos. Por ejemplo, en agosto de 2025, Perkins Coie asesoró a Daring Foods, la marca líder de pollo de origen vegetal en EE. UU., en su adquisición por v2food. La adquisición incluye una alianza estratégica con la empresa de ingredientes con sede en Japón, Ajinomoto Co. Los actores de Europa y Asia Pacífico se están centrando en los sabores regionales y el abastecimiento local de ingredientes para captar los mercados locales, a la vez que buscan oportunidades de exportación en un panorama global abarrotado pero en crecimiento.

Panorama corporativo del mercado de carne de origen vegetal:

Desarrollos Recientes

- En noviembre de 2025, Beyond Meat, Inc., líder en carne de origen vegetal, anunció el lanzamiento de su nuevo Beyond Beef 2-Pack en minoristas de todo Canadá, haciendo que la última versión de su producto de carne molida de origen vegetal sea más accesible para los consumidores.

- En septiembre de 2025, JBS , la mayor empresa cárnica del mundo, anunció el lanzamiento de un nuevo colectivo de productos vegetales para representar a sus marcas europeas de este tipo. El Colectivo Vegetarian Butcher incluye marcas como Vivera y The Vegetarian Butcher.

- En marzo de 2025, Unilever anunció la recepción de una oferta vinculante de Vivera para adquirir The Vegetarian Butcher. Unilever compró la marca a su fundador, Jaap Korteweg, y desde entonces ha registrado un sólido crecimiento de dos dígitos en promedio, expandiéndose hasta tener presencia en más de 55 mercados a nivel mundial, tanto en el sector minorista como en el de servicios de alimentación.

- Report ID: 3155

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.