Perspectivas del mercado de tratamientos para la EPOC:

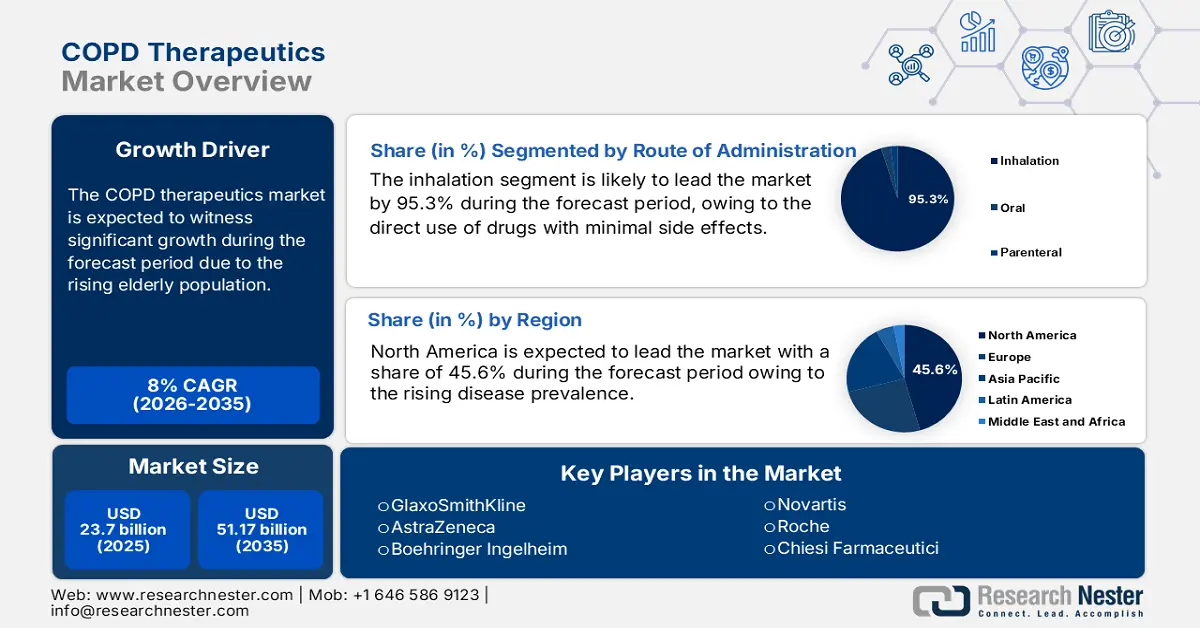

El mercado de tratamientos para la EPOC se valoró en 23.700 millones de dólares en 2025 y se prevé que alcance los 51.170 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los tratamientos para la EPOC se estima en 25.600 millones de dólares.

El mercado de tratamientos para la EPOC se ve impulsado por un número elevado y creciente de pacientes a nivel mundial. Según las estadísticas de la Organización Mundial de la Salud de noviembre de 2024, se estima que en 2021 se produjeron 3,5 millones de muertes por EPOC, lo que la convierte en la cuarta causa principal de muerte. Esta alta prevalencia genera una demanda constante y a gran escala de intervenciones farmacológicas. La cadena de suministro de estos medicamentos está integrada internacionalmente e incluye la fabricación de principios farmacéuticos activos (API) y la producción de dispositivos sofisticados de administración de fármacos, como los inhaladores. Además, la mayor parte de la fabricación de API se concentra en Asia, siendo Estados Unidos el principal importador.

La inversión en investigación, desarrollo e implementación es elevada, ya que los Institutos Nacionales de la Salud (NIH) han destinado importantes sumas a la investigación relacionada con enfermedades respiratorias. Por ejemplo, el informe del IBEF de mayo de 2025 muestra que se invirtieron 261 900 millones de rupias en el sector farmacéutico y sanitario de la India entre 2022 y 2024, lo que ha fortalecido el ecosistema de producción de medicamentos del país, su capacidad de investigación clínica y la innovación en terapias inhalatorias. Una parte de estos fondos ha apoyado el desarrollo y la ampliación de soluciones para el cuidado respiratorio, incluyendo tratamientos para la EPOC como inhaladores, broncodilatadores y fármacos combinados.

Mercado de tratamientos para la EPOC: factores de crecimiento y desafíos

Factores de crecimiento

- El envejecimiento de la población: El aumento de la población mayor de 60 años es el principal factor que impulsa la demanda del mercado, dado que la prevalencia de la EPOC es alta en este grupo etario. Según un informe de los CDC de mayo de 2025, casi el 3,8 % de las personas de 18 años fueron diagnosticadas con EPOC. Este cambio demográfico incrementa el número de pacientes crónicos que requieren terapia a largo plazo. Además, esta tendencia exige modelos de atención médica y terapias escalables y adecuadas para las personas mayores, como inhaladores fáciles de usar, lo que impulsa la I+D hacia un diseño centrado en el paciente y genera un crecimiento de mercado estable y sostenido.

- Factores de riesgo ambiental persistentes: Además del tabaquismo, la exposición a factores ambientales es el principal factor que impulsa la incidencia de EPOC en algunos países. Según un estudio de la NLM de mayo de 2022, el 14 % de los casos de EPOC se deben a la contaminación en el lugar de trabajo, asociada con polvo, humos y productos químicos. Asimismo, la contaminación del aire en los hogares es otra causa, ya que el aire se contamina debido al uso de combustibles sólidos para cocinar, lo que afecta a miles de millones de personas. Esto amplía el riesgo más allá de los fumadores, generando demanda en las economías emergentes y subrayando la necesidad de intervenciones de salud pública junto con soluciones farmacéuticas para controlar la creciente carga de la enfermedad.

- Evolución de las guías de tratamiento: El informe estratégico GOLD, actualizado anualmente, influye directamente en la prescripción y la demanda de medicamentos. El enfoque constante en la reducción de las exacerbaciones ha impulsado el cambio de las monoterapias a la combinación de LAMA/LABA y la terapia triple. Por ejemplo, la herramienta de evaluación ABCD redefinida de GOLD guía la intensificación del tratamiento, considerando el historial de exacerbaciones como un factor determinante para la selección de la terapia. Esto genera una necesidad directa y basada en reglas de productos combinados más eficaces y de mayor valor, y orienta las decisiones sobre el acceso al mercado y el reembolso a nivel mundial.

Porcentaje de casos de EPOC por sexo en 2023

Factor | Porcentaje |

Hombres | 3.4 |

Mujer | 4.1 |

Fuente: CDC, mayo de 2025

Porcentaje de casos de EPOC por grupo de edad en 2023

Grupo de edad | Porcentaje |

18-24 | 0.4 |

25-44 | 1.4 |

45-54 | 2.9 |

55-64 | 7.4 |

65-74 | 8.9 |

75 años o más | 10.5 |

Fuente: CDC, mayo de 2025

Desafíos

- Vencimiento de patentes y competencia de genéricos: El mercado se ve altamente influenciado por el vencimiento de las patentes de medicamentos. Cuando un producto líder pierde la protección de su patente, enfrenta desafíos como la competencia inmediata de versiones genéricas de menor costo. Esta disminución en los ingresos de los principales fabricantes reduce los fondos disponibles para la investigación de nuevos tratamientos y medicamentos. Además, el entorno de competencia de precios también representa una importante limitación para el éxito de terapias nuevas e innovadoras, ya que deben competir en precio con genéricos ya conocidos, incluso si estos últimos pueden ser más convenientes o efectivos.

- Alto costo y complejidad de los ensayos clínicos: Realizar ensayos clínicos para terapias contra la EPOC es sumamente complejo y costoso. Estos ensayos deben extenderse por largos periodos e involucrar a un gran número de pacientes para demostrar que un fármaco minimiza las exacerbaciones de la enfermedad. Esto implica una extensa red mundial de centros de investigación, por lo que el reclutamiento de pacientes representa un obstáculo importante. Además, existe un alto riesgo de fracaso en las fases finales del desarrollo.

Tamaño y pronóstico del mercado de tratamientos para la EPOC:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

8% |

|

Tamaño del mercado del año base (2025) |

23.700 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

51.170 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamientos para la EPOC:

Análisis del segmento de la vía de administración

La inhalación es el segmento dominante y se prevé que alcance una cuota de mercado del 95,3 % para 2035. Este segmento se caracteriza por la administración directa de fármacos en los pulmones para una acción rápida y la minimización de los efectos secundarios sistémicos. Los NIH destacan que la terapia inhalada es el producto clave para el tratamiento de la EPOC, ya que llega directamente al lugar de la enfermedad para una acción rápida. Este método es esencial tanto para el tratamiento de mantenimiento diario como para proporcionar un alivio rápido de los síntomas agudos, lo que lo convierte en el tratamiento de referencia para esta enfermedad respiratoria.

Análisis de segmentos de productos

Dentro del segmento de productos, los inhaladores dominan el mercado y se prevé que mantengan una cuota de mercado importante para 2035. Este dominio se debe a su eficacia para administrar el fármaco directamente a los pulmones, lo que resulta en un inicio de acción rápido y reduce los efectos secundarios sistémicos. Dispositivos como los inhaladores de polvo seco (DPI) y los inhaladores presurizados de dosis medida (pMDI) son esenciales para el manejo de afecciones crónicas que requieren medicación diaria a largo plazo. Según un estudio de la NLM de julio de 2024, las compañías están limitando el precio de las terapias con inhaladores a 35 USD al mes. Esta iniciativa de limitación de precios mejora la accesibilidad económica del tratamiento y amplía el acceso de los pacientes a las terapias de mantenimiento.

Análisis del segmento de la forma farmacéutica

En cuanto a las formas farmacéuticas, se prevé que los inhaladores presurizados de dosis medida (pMDI) constituyan el segmento líder. Su superioridad radica en su comodidad, consistencia y familiaridad con pacientes y médicos. Si bien los inhaladores de polvo seco (DPI) son los preferidos, los pMDI siguen siendo fundamentales para pacientes con capacidad pulmonar reducida que no pueden generar la fuerza necesaria para los DPI. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) impulsa activamente el desarrollo y la transición de los pMDI hacia propelentes más ecológicos para garantizar su posición central en los esquemas de tratamiento y mantener su liderazgo comercial.

Nuestro análisis exhaustivo del mercado de tratamientos para la EPOC incluye los siguientes segmentos:

Segmento | Subsegmentos |

Clase de droga |

|

Producto |

|

Canal de distribución |

|

Vía administrativa |

|

Forma de dosificación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para la EPOC: análisis regional

Perspectivas del mercado norteamericano

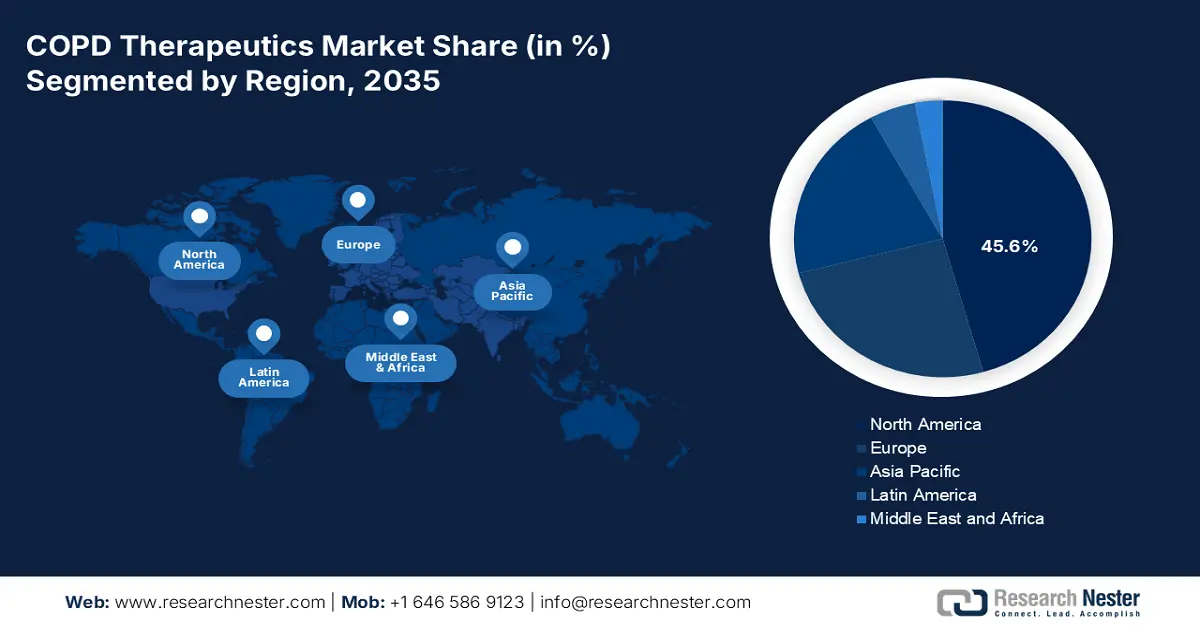

El mercado norteamericano domina y se prevé que alcance una cuota del 45,6 % para 2035. Este crecimiento se debe a la creciente prevalencia de la enfermedad y a la avanzada infraestructura sanitaria. Los principales factores de crecimiento en la región son el envejecimiento de la población, las altas tasas de diagnóstico y la rápida adopción de inhaladores de triple terapia de alta eficacia y productos biológicos. Según un informe de los CDC de junio de 2024, la EPOC afecta a más de 15 millones de personas en EE. UU., lo que pone de manifiesto la considerable base de pacientes. El mercado también se ve impulsado por los principales actores del sector farmacéutico y sus sólidas líneas de I+D centradas en terapias dirigidas.

Estados Unidos domina el mercado norteamericano de tratamientos para la EPOC, impulsado por la creciente prevalencia de la enfermedad y una infraestructura sanitaria avanzada. Según datos de los CDC de junio de 2024, cerca de 165.248 personas fueron hospitalizadas debido a la EPOC como diagnóstico principal. Además, estos factores de riesgo dependen del historial clínico del paciente. La Asociación Americana del Pulmón indica que la EPOC es la cuarta causa principal de muerte, lo que exige un tratamiento urgente. El informe de los CDC de junio de 2024 señala que la EPOC se encuentra entre las diez principales causas de muerte en Estados Unidos. El mercado también se caracteriza por el importante desarrollo de fármacos biológicos dirigidos a vías inflamatorias específicas y un creciente énfasis en la atención basada en el valor y las herramientas digitales para el seguimiento de los pacientes.

En Canadá , el mercado está impulsado por el sistema público de salud y las iniciativas estratégicas para mejorar el manejo de las enfermedades. Una tendencia importante es la implementación de estrategias nacionales y protocolos de atención estandarizados para minimizar los ingresos hospitalarios, que representan el principal factor de costo. En Canadá, entre el 80 % y el 90 % de los casos registrados de EPOC se deben al tabaquismo, según un informe del Gobierno de Canadá de julio de 2025. El mercado está experimentando una importante adopción de terapias más recientes y rentables para abordar los desafíos relacionados con el costo de los nuevos fármacos.

Aumento del número de pacientes con EPOC

Masculino | Femenino | |||

Número | Tasa | Número | Tasa | |

2019 | 4.927.122 | 4,1% | 6.642.209 | 5,1% |

2020 | 5.245.330 | 4,3% | 7.298.981 | 5,6% |

2021 | 4.829.624 | 4,0% | 6.870.437 | 5,3% |

2022 | 5.093.988 | 4,1% | 6.589.874 | 5,0% |

Fuente: Asociación Americana del Pulmón 2025

Perspectivas del mercado de Asia-Pacífico

La región de Asia Pacífico es la de mayor crecimiento en el mercado de tratamientos para la EPOC y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico 2026-2025. El mercado está impulsado por la numerosa y envejecida población, los crecientes niveles de contaminación atmosférica y la prevalencia del tabaquismo en países clave. La región está mejorando significativamente la infraestructura sanitaria y los seguros de salud, lo que amplía el acceso a tratamientos y diagnósticos modernos. Además, se observa un aumento en la producción y adopción de medicamentos genéricos económicos, principalmente procedentes de la India, lo que impulsa el volumen del mercado.

China es el mercado más grande de la región Asia-Pacífico, impulsado por su enorme base de pacientes y las altas tasas de tabaquismo. El tamaño del mercado se expande rápidamente a medida que mejoran las tasas de diagnóstico fuera de las principales metrópolis. Según un estudio de la NLM de junio de 2022, los casos de EPOC en China representan casi el 25 % de los casos mundiales. Este aumento se debe principalmente a cambios económicos, el desarrollo sociodemográfico y los cambios en el estilo de vida. Además, las políticas nacionales de adquisición basadas en el volumen están reduciendo activamente el costo tanto de los medicamentos genéricos como de los originales, lo que facilita el acceso a los mismos.

El mercado indio se ve impulsado por su vasta población con escaso diagnóstico y una extrema sensibilidad a los precios. La demanda está estrechamente vinculada a la contaminación del aire en interiores causada por el uso de combustibles de biomasa y el consumo de tabaco. Actualmente, el mercado está dominado por medicamentos genéricos de bajo costo, si bien los genéricos de marca y las terapias innovadoras están ganando terreno en la sanidad privada. En noviembre de 2023, Lupin lanzó Vilfuro-G, la primera combinación fija de tres dosis del mundo, utilizada para el tratamiento de la EPOC en la India. Este lanzamiento refleja la tendencia hacia terapias centradas en el paciente, con el apoyo de los sectores público y privado.

Costos de hospitalización de casos de EPOC

Factores | Costo ($) | Porcentaje (%) | Mediana (RIC) |

Costos de hospitalización | 5.419.011 | 1952(2031) | |

Gastos de bolsillo | 2.381.475 | 43,95 | 938(956) |

Costos del seguro de salud | 3.037.536 | 56.05 | 984(1529) |

Costos de hospitalización | |||

Tarifas de servicio | 775.742 | 14.32 | 266(335) |

Costos de diagnóstico | 1.329.255 | 24.53 | 599(468) |

Costos de tratamiento | 513.202 | 9.47 | 91(237) |

Costos de medicamentos | 2.054.026 | 37,90 | 743(987) |

Otros cargos | 746.786 | 13.78 | 134(214) |

Fuente: NLM, julio de 2023

Perspectivas del mercado europeo

El mercado de tratamientos para la EPOC en Europa está en constante crecimiento y se caracteriza por sistemas sanitarios universales, una población cada vez más envejecida y políticas regulatorias sólidas por parte de la Agencia Europea de Medicamentos. El principal factor que impulsa este mercado es la alta prevalencia de la enfermedad, asociada a las tasas históricas de tabaquismo y al envejecimiento demográfico, principalmente en Europa Occidental. Una tendencia significativa es el cambio de la terapia con dos inhaladores a la terapia con tres, que constituye el tratamiento estándar para pacientes con EPOC de moderada a grave, impulsado por las guías clínicas que respaldan la reducción de las exacerbaciones.

El mercado del Reino Unido se sustenta en un sistema sanitario centralizado y consolidado que proporciona protocolos de tratamiento estandarizados. Se trata de un mercado amplio que exige una estricta relación coste-eficacia para los nuevos tratamientos. La tendencia más importante es la transición hacia la atención sanitaria basada en el valor y los sistemas de atención integrada, que buscan reducir las hospitalizaciones por enfermedades respiratorias. Según las estadísticas de Asthma and Lung UK de mayo de 2025, casi 1,7 millones de personas en el Reino Unido padecen EPOC, lo que pone de manifiesto que la demanda sigue impulsando el gasto terapéutico.

El mercado alemán de tratamientos para la EPOC se ve impulsado por su numerosa población envejecida y un entorno de precios favorable que facilita la rápida adopción de terapias innovadoras de alto precio tras su aprobación por la EMA. El gobierno alemán se centra en mejorar el sistema de seguro médico para reducir los gastos sanitarios directos de los pacientes. A través de organizaciones como la G-BA, el gobierno prioriza la evaluación temprana de los beneficios sobre la negociación inicial de precios, facilitando así la entrada al mercado.

Principales actores del mercado de tratamientos para la EPOC:

- GlaxoSmithKline (Reino Unido)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- AstraZeneca (Reino Unido/Suecia)

- Boehringer Ingelheim (Alemania)

- Novartis (Suiza)

- Roche (Suiza)

- Chiesi Farmaceutici (Italia)

- Merck & Co. (EE. UU.)

- Pfizer (EE. UU.)

- Viatris (incluye Mylan) (EE. UU.)

- Teva Pharmaceutical (Israel)

- Sunovion Pharmaceuticals (EE. UU.)

- Verona Pharma (EE. UU.)

- Cipla (India)

- Lupino (India)

- Aurobindo Pharma (India)

- Takeda Pharmaceutical (Japón)

- Astellas Pharma (Japón)

- CSL Limited (Australia)

- Corporación Yuhan (Corea del Sur)

- Hovid Pharma (Malasia)

- GSK es un gigante del mercado y líder en el desarrollo de inhaladores fáciles de usar y terapias combinadas fundamentales. La compañía impulsó el tratamiento integrando potentes antagonistas muscarínicos de acción prolongada y moléculas beta-agonistas de acción prolongada en inhaladores únicos y optimizados como Trelegy Ellipta. Según el Informe Anual de GSK de 2024, la facturación de medicamentos generales en esta categoría de productos ascendió a 10 400 millones de libras esterlinas, incluyendo las ventas de medicamentos para la EPOC.

- AstraZeneca es un actor clave en el mercado de tratamientos para la EPOC y obtuvo ingresos por valor de 54.100 millones de dólares en 2024. La compañía es reconocida por su innovación, ya que va más allá de los broncodilatadores tradicionales. Además, ha logrado avances significativos al desarrollar e integrar agentes antiinflamatorios, como los inhibidores de la fosfodiesterasa-4, en su cartera de productos.

- Boehringer Ingelheim es también uno de los líderes del mercado. La compañía revolucionó la atención al paciente con la introducción del primer antagonista muscarínico de acción prolongada (LAMA), el tiotropio. Además, ha impulsado el mercado de forma constante perfeccionando su tecnología de inhalador de niebla suave Respimat, que garantiza una administración eficaz y fiable del fármaco a los pulmones.

- Novartis se ha consolidado como líder en el mercado de tratamientos para la EPOC al dirigir selectivamente terapias biológicas específicas a subgrupos definidos de pacientes. En lugar de competir en el amplio mercado de broncodilatadores, la compañía ha liderado la investigación de fármacos que bloquean las vías de las interleucinas (p. ej., IL-4, IL-13) implicadas en la inflamación de tipo 2.

- Roche está impulsando el avance terapéutico de la EPOC, aprovechando su amplia experiencia en productos biológicos y diagnósticos para replantear el control de la enfermedad. Esta técnica tiene el potencial de modificar directamente la evolución de la enfermedad, lo que supone un gran avance para los pacientes con inflamación crónica y exacerbaciones frecuentes.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de tratamientos para la EPOC es altamente competitivo y está impulsado por actores clave como GSK, AstraZeneca y Boehringer Ingelheim. Estos actores clave están implementando activamente iniciativas estratégicas para fortalecer su posición en el mercado. Por ejemplo, en mayo de 2025, GSK anunció la aprobación de Nucala por la FDA. Se trata de una terapia de mantenimiento complementaria para adultos con EPOC y fenotipo eosinofílico, lo que amplía el panorama de tratamientos biológicos para la EPOC. Además, las importantes inversiones en I+D para nuevos fármacos biológicos e inhaladores de triple terapia mejoran la eficacia y la adherencia al tratamiento. El sector también está experimentando un auge, con fabricantes de diversos ámbitos que buscan reducir costos y presionan a los innovadores para que mejoren continuamente sus productos.

Panorama corporativo del mercado de tratamientos para la EPOC:

Desarrollos Recientes

- En julio de 2025, MSD (Merck & Co.) anunció un acuerdo definitivo para adquirir Verona Pharma por aproximadamente 10 mil millones de dólares. Esta adquisición incorpora Ohtuvayre a la cartera de productos cardiopulmonares de MSD, reforzando su línea de desarrollo con este tratamiento de mantenimiento para la EPOC, el primero de su clase.

- En septiembre de 2024, Sanofi recibió la aprobación de la FDA para Dupixent como el primer y único fármaco biológico complementario para la EPOC no controlada adecuadamente en adultos, basándose en ensayos de fase 3 que mostraron una mejoría de los síntomas y una menor cantidad de exacerbaciones.

- En junio de 2024, Verona Pharma lanzó Ohtuvayre (ensifentrina), el primer tratamiento inhalado de mantenimiento para la EPOC con un mecanismo novedoso que combina efectos broncodilatadores y antiinflamatorios no esteroideos. La FDA lo aprobó en junio de 2024 y ha demostrado beneficios clínicos en ensayos de fase 3.

- Report ID: 4210

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.