Marktausblick für Systemintegratoren:

Der Markt für Systemintegratoren hatte 2025 ein Volumen von 32,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 136,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Systemintegratoren auf 37,5 Milliarden US-Dollar geschätzt.

Der globale Markt für Systemintegratoren wird durch erhebliche Investitionen des öffentlichen Sektors in digitale Infrastruktur und deren Modernisierung angetrieben. Systemintegratoren sind für jedes Unternehmen unerlässlich, um KI-Systeme in Bundesbehörden zu implementieren und zu verwalten, indem sie KI-Tools mit der bestehenden IT-Infrastruktur verbinden. Diese Integration gewährleistet Dateninteroperabilität und die Einhaltung von Cybersicherheitsstandards. Laut den authentifizierten US-Regierungsdaten von 2025 wurden rund 300 Millionen US-Dollar in verpflichtende KI-Ausgaben des Bundes investiert. Dies eröffnet Systemintegratoren neue Vertragsmöglichkeiten zur Entwicklung, Implementierung und Verwaltung KI-gestützter Analyse-, Automatisierungs- und Risikobewertungslösungen in Verteidigungs- und zivilen Programmen.

Auch strategische internationale Initiativen verändern die Nachfrage. Das EU4Health-Programm 2021–2027 sieht für den Zeitraum 2021–2027 ein Budget von 5,3 Milliarden Euro für die Digitalisierung der Gesundheitssysteme vor, was die Integration elektronischer Patientenakten und Telemedizinplattformen erforderlich macht. Dies steht im Einklang mit der umfassenderen Industriepolitik, die die Integration cyber-physischer Systeme in der Fertigung fördert. Darüber hinaus ist die grundlegende Notwendigkeit robuster Cybersicherheit in diesen vernetzten Umgebungen durch verschiedene Richtlinien vorgeschrieben, die Unternehmen dazu anhalten, ihre integrierten IT- und Betriebstechnologielandschaften abzusichern.

Schlüssel Systemintegrator Markteinblicke Zusammenfassung:

Regionale Highlights:

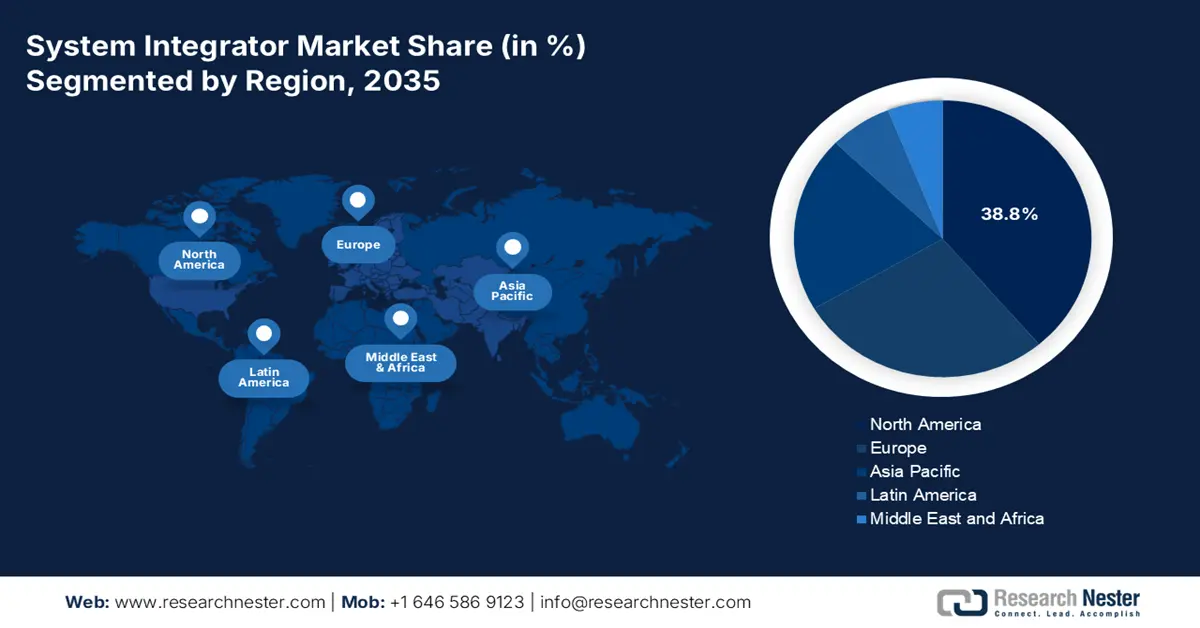

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,8 % am Markt für Systemintegratoren erreichen, unterstützt durch robuste Initiativen zur digitalen Transformation in den Bereichen Fertigung, Gesundheitswesen und Banken, Finanzdienstleistungen und Versicherungen (BFSI).

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2035 ein durchschnittliches jährliches Wachstum von 10,2 % erwartet, angetrieben durch eine rasche Industrialisierung und staatlich geförderte Digitalisierungsprogramme.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment Infrastrukturintegration im Markt der Systemintegratoren bis 2035 einen Anteil von 35,6 % erreichen wird. Treiber dieser Entwicklung sind die dringende Modernisierung veralteter Systeme und der wachsende Bedarf an der Vernetzung hybrider IT-Umgebungen.

- Es wird erwartet, dass das Segment Cloud/Rechenzentrum-Integration im Zeitraum 2026–2035 den größten Marktanteil einnehmen wird, angetrieben durch die weitverbreitete Einführung von Hybrid- und Multi-Cloud-Strategien.

Wichtigste Wachstumstrends:

- Die Beschleunigung von Industrie 4.0 und intelligenter Fertigung

- Digitalisierung der Gesundheitssysteme

Größte Herausforderungen:

- Einhaltung gesetzlicher Bestimmungen und Zertifizierungshürden

- Anforderungen an Cybersicherheit und Datensouveränität

Wichtige Akteure: IBM (USA), Deloitte (USA), PwC (PricewaterhouseCoopers) (USA), EY (Ernst & Young) (USA), KPMG (USA), Cognizant (USA), DXC Technology (USA), Capgemini (Frankreich), Siemens (Deutschland), ABB (Schweiz/Schweden), Atos (Frankreich), Schneider Electric (Frankreich), Fujitsu (Japan), Südkorea (Japan), Samsung SDS (Japan), Tata Consultancy Services (Indien), Infosys (Indien), Wipro (Indien), Accenture (Australien), SCIVAX (Malaysia).

Global Systemintegrator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 32,5 Milliarden US-Dollar

- Marktgröße 2026: 37,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 136,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 15,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Australien, Mexiko

Last updated on : 27 October, 2025

Markt für Systemintegratoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Beschleunigung von Industrie 4.0 und intelligenter Fertigung: Nationale Strategien wie „Made in China 2025“ und die deutsche Plattform Industrie 4.0 treiben die Digitalisierung der Fertigung voran. Dies schafft Nachfrage nach Systemintegratoren, die cyber-physische Systeme, industrielles IoT und KI-basierte Analysen in der obersten Ebene implementieren. Die entscheidende Erkenntnis ist der Übergang von isolierter Automatisierung zu integrierten, datengesteuerten Produktionslinien. Systemintegratoren bieten vor allem tiefgreifendes Branchenwissen in spezifischen Fertigungsbereichen, um Anwendungen wie Robotik, ERP und Supply-Chain-Plattformen nahtlos zu verbinden.

- Digitalisierung des Gesundheitswesens: Staatliche Initiativen transformieren die Infrastruktur des Gesundheitswesens. Daten der International Trade Administration vom September 2023 belegen, dass der indische Gesundheitssektor ein Volumen von 372 Milliarden US-Dollar erreicht hat. Aufgrund der steigenden Nachfrage nach digitalisierten und qualitativ hochwertigeren Gesundheitseinrichtungen wird mit einem weiteren Anstieg gerechnet. Der Fokus der digitalen Gesundheitsversorgung liegt vor allem auf der Interoperabilität, um die Behandlungsergebnisse für Patienten und die betriebliche Effizienz zu verbessern. Beispielsweise erfordert eine komplexe Aufgabe spezialisierte Kenntnisse in der Integration von Gesundheitstechnologien.

- Investitionsoffensive im Bereich IT der Bundesregierung: Die kontinuierlich steigenden IT-Ausgaben der zivilen Bundesregierung sind ein starker und planbarer Wachstumstreiber für den Markt der Systemintegratoren. Laut den „Authentified US Government Information in 2025“ sind für 2025 Ausgaben in Höhe von 75 Milliarden US-Dollar für IT in zivilen Behörden vorgesehen. Diese sollen einfache, nahtlose und sichere Regierungsdienste bereitstellen. Für Systemintegratoren bedeutet dies einen stetigen Strom großer Projekte zur Konsolidierung von Rechenzentren, zur Verlagerung von Behörden-Workloads in die Cloud und zur Implementierung integrierter, sicherer Unternehmensplattformen in der Bundesregierung.

Aufschlüsselung der zivilen IT-Ausgaben des Bundes im Jahr 2025 (nach Behörde)

Agentur | Ausgaben (in Millionen US-Dollar) | % des Gesamtbetrags |

Ministerium für Innere Sicherheit | 11.116 | 14,8 % |

Gesundheits- und Sozialwesen | 9.884 | 13,2 % |

Schatz | 9.067 | 12,1 % |

Veteranenangelegenheiten | 8.833 | 11,8 % |

Energie | 5.511 | 7,3 % |

Gerechtigkeit | 4.446 | 5,9 % |

Transport | 4.361 | 5,8 % |

Andere (Bundesstaat, Handelsministerium, Sozialversicherungsbehörde usw.) | 21.910 | 29,1 % |

Gesamtausgaben für zivile IT im Geschäftsjahr 2025 | 75.128 | 100% |

Quelle : Authentifizierte Daten der US-Regierung (2025)

Herausforderungen

- Regulatorische Hürden und Zertifizierungsauflagen: Regierungen fordern strenge Zertifizierungen für integrierte Lösungen in Branchen wie dem Gesundheitswesen und der Infrastruktur. Die Einhaltung unterschiedlicher internationaler Standards, wie beispielsweise der FDA-Vorschriften in den USA und der EU-Medizinprodukteverordnung (MDR), führt zu erheblichen Verzögerungen. Unternehmen investieren hohe Summen in spezialisierte Rechts- und Compliance-Abteilungen, um ihre Lösungen an die verschiedenen Anforderungen anzupassen. Dieser komplexe und zeitaufwändige Prozess erhöht die Entwicklungskosten und verlängert die Markteintrittsdauer. Er stellt somit ein erhebliches Hindernis für neue Marktteilnehmer dar, denen die Ressourcen zur Bewältigung der komplexen regulatorischen Rahmenbedingungen in verschiedenen Jurisdiktionen fehlen.

- Anforderungen an Cybersicherheit und Datensouveränität: Systemintegratoren sehen sich mit steigenden Anforderungen an Cybersicherheit und Datensouveränität konfrontiert. Richtlinien wie die EU-NIS2-Richtlinie schreiben strenge Sicherheitsmaßnahmen vor, während Vorschriften zur Datenresidenz die lokale Datenverarbeitung fordern. Anbieter müssen Systeme mit umfassendem Bedrohungsschutz und ausgefeilten Datenverwaltungsstrukturen entwickeln, um diese Anforderungen zu erfüllen. Dies führt zu zusätzlichen Kosten und erhöht die technische Komplexität, was die Bereitstellung kosteneffizienter Lösungen erschwert, die gleichzeitig die hohen Sicherheitsanforderungen von Kunden und Auftraggebern im öffentlichen Sektor erfüllen.

Marktgröße und Prognose für Systemintegratoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

15,4 % |

|

Marktgröße im Basisjahr (2025) |

32,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

136,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Systemintegratoren:

Analyse des Dienstleistungssegments

Im Dienstleistungssegment dominiert die Infrastrukturintegration den Markt für Systemintegratoren und wird voraussichtlich bis 2035 einen Marktanteil von 35,6 % erreichen. Treiber dieses Segments ist der dringende Bedarf an der Modernisierung veralteter Systeme und der Vernetzung hybrider IT-Umgebungen. Die Nachfrage nach intelligenter Infrastruktur wird durch Initiativen wie das parteiübergreifende US-Infrastrukturgesetz gefördert, das die Integration physischer Betriebstechnologie (OT) in das IT-Netzwerk vorschreibt. Laut CAIA-Daten vom Januar 2024 schätzt Cambridge, dass das Investitionsvolumen für intelligente Infrastruktur weltweit bis 2025 von 2,6 Billionen US-Dollar auf 6,2 Billionen US-Dollar steigen wird. Diese Investitionen sind für Effizienz und Resilienz in verschiedenen Sektoren unerlässlich.

Analyse des operativen Segments

Die Integration von Cloud- und Rechenzentrumslösungen wird im Prognosezeitraum 2026–2035 voraussichtlich den größten Marktanteil im Bereich der Systemintegratoren einnehmen. Dieses Segment wird durch die zunehmende Migration von Hybrid- und Multi-Cloud-Strategien angetrieben. Laut einem Bericht des SQ Magazine vom Juli 2025 nutzen 94 % der Unternehmen im Jahr 2025 Cloud-Dienste, um Datenportabilität, Workload-Optimierung und Kostenmanagement zu gewährleisten. Die Cybersecurity and Infrastructure Security Agency (CISA) hebt die Sicherheitsherausforderungen in hybriden Umgebungen hervor und treibt damit die Nachfrage nach Integratoren an, die sichere und konforme Architekturen in komplexen und verteilten Systemen implementieren.

Branchensegmentanalyse

Die IT- und Telekommunikationsbranche ist der größte Abnehmer von Integrationsdienstleistungen im Zusammenhang mit dem Ausbau von 5G und der Netzwerkvirtualisierung. Der Übergang zu softwaredefinierten Netzwerken (SDN) und Netzwerkfunktionsvirtualisierung (NFV) erfordert die Integration neuer virtualisierter Elemente in die bestehende Telekommunikationsinfrastruktur. Laut PIB-Daten vom November 2024 werden 5G-Verbindungen voraussichtlich 36,4 Billionen Rupien zur indischen Wirtschaft beitragen. Dies erfordert umfangreiche Integrationsprojekte zum Aufbau des Kernnetzes und zur Ermöglichung neuer IoT- und Edge-Computing-Dienste.

Unsere detaillierte Analyse des Marktes für Systemintegratoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Service |

|

Technologie |

|

Betrieb |

|

Industrie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Systemintegratoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Systemintegratoren und wird voraussichtlich bis 2035 einen Anteil von 38,8 % erreichen. Die USA und Kanada sind die führenden Märkte. Treiber dieser Entwicklung sind die starken Initiativen zur digitalen Transformation in der Fertigungsindustrie, im Gesundheitswesen und im Finanzdienstleistungssektor. Laut einem Bericht von Bosch aus dem Jahr 2025 hat Climatec, LLC, eine Tochtergesellschaft von Robert Bosch in Nordamerika, Engineered Control Solutions (ECS) übernommen, einen führenden Anbieter von Gebäudeautomationslösungen und Systemintegrator mit Niederlassungen in North und South Carolina. Zu den wichtigsten Trends zählt die Integration von IoT und KI in die industrielle Automatisierung, die durch die zunehmende Nutzung von Cloud-Technologien und den steigenden Bedarf an Cybersicherheit weiter beschleunigt wird.

Fortschrittliche Fertigungstechnologien und saubere Energietechnologien treiben den US-amerikanischen Markt für Systemintegratoren an. Der wichtigste Trend ist die Modernisierung der Infrastruktur durch die Cybersecurity and Infrastructure Security Agency (CISA) mittels Betriebstechnologie und integrierter Cybersicherheitslösungen. Laut den von der US-Regierung autorisierten Daten beliefen sich die IT-Ausgaben der Bundesbehörden im Jahr 2022 auf 65.075 Milliarden US-Dollar. Dies unterstreicht die wachsende Bedeutung von Systemintegratoren für die Verbesserung von Interoperabilität, Automatisierung und Sicherheit in den digitalen Ökosystemen von Bund und Industrie.

IT-Ausgaben des Bundes

Jahr | Ausgaben (USD) |

2023 | 65.833 |

2024 | 74.455 |

2025 | 75.128 |

Quelle : Authentifizierte Daten der US-Regierung (2025)

Nationale Strategien für die digitale Wirtschaft und Innovationen im Rohstoffsektor prägen den kanadischen Markt. Der Emissionsreduktionsplan der Regierung für 2030 treibt die Nachfrage im Öl- und Gassektor durch die Integration fortschrittlicher sauberer Technologien und Überwachungssysteme an. Statistiken der Canadian Manufacturing Technology Show vom September 2025 zeigen, dass 700 Milliarden US-Dollar in Cluster für fortgeschrittene Fertigung, digitale Technologien und skalierbare KI investiert werden. Diese Cluster fördern die Einführung intelligenter Technologien, unterstreichen den Bedarf an Systemintegrationsdienstleistungen und treiben die industrielle Automatisierung für die fortschrittliche Fertigung voran.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Systemintegratoren und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % aufweisen. Die Region wird durch die rasante Industrialisierung, staatliche Digitalisierungsinitiativen und einen massiven Fertigungssektor angetrieben. Laut IFR-Daten aus dem Jahr 2023 ist Asien der größte Markt für Industrieroboter und hat mehr als 404.578 Roboter im Industriesektor installiert, was einem Anstieg von 5 % gegenüber 2021 entspricht. Dies unterstreicht die Nachfrage nach der Integration fortschrittlicher Technologien in bestehende Systeme zur Steigerung der Produktivität.

China ist Marktführer im asiatisch-pazifischen Raum und wird von der Initiative „Made in China 2025“ angetrieben, die die intelligente Fertigung massiv fördert. Laut dem Bericht „New Era of Chinese Manufacturing“ vom Juni 2024 trug Chinas Fertigungssektor 2023 31,7 % zum BIP bei. Der Sektor ist breit gefächert und umfasst Automatisierung, Elektronik und Smart-Factory-Technologien. Systemintegratoren spielen eine wichtige Rolle bei der Entwicklung, Implementierung und dem Management dieser integrierten Fertigungssysteme, einschließlich Robotik, IoT, KI und Cybersicherheitslösungen.

Der japanische Markt für Systemintegratoren zeichnet sich durch seine führende Rolle in der Industrierobotik und den strategischen Einsatz von KI zur Bewältigung der Herausforderungen einer alternden Bevölkerung aus. Laut IFR-Daten vom März 2022 ist Japan der größte Robotermarkt der Welt und deckt 45 % der globalen Lieferkette ab, vorwiegend für die Elektronik- und Automobilindustrie. Systemintegratoren spielen eine Schlüsselrolle bei der Implementierung von High-End-Automatisierungszellen und kognitiven Technologien in Fabriken, um Japans Wettbewerbsfähigkeit in der Präzisionsfertigung zu sichern. Diese Daten unterstreichen die zunehmende Abhängigkeit von Systemintegratoren, die die Interoperabilität der Systeme gewährleisten, Produktionsprozesse optimieren und Lösungen für die vorausschauende Wartung innerhalb des japanischen Fertigungsökosystems bereitstellen.

Einblicke in den europäischen Markt

Der Markt für Systemintegratoren in Europa ist durch den starken Wandel hin zu Industrie 4.0 geprägt. Das Wachstum wird durch den Bedarf an modernisierter Fertigungsinfrastruktur, verbesserter Resilienz der Lieferketten und der Einhaltung der strengen Vorgaben des europäischen Green Deals angetrieben. Zu den wichtigsten Trends zählen die Integration von KI und IoT in intelligente Fabriken sowie der strategische Wechsel zu Cloud-Edge-Hybridumgebungen für die Datenverarbeitung. Der Markt ist stark kollaborativ, wobei Systemintegratoren eine Schlüsselrolle bei der Begleitung von Unternehmen im Umgang mit komplexen digitalen und regulatorischen Transformationen spielen, insbesondere in Branchen wie Automatisierung, Pharmazie und Energie.

Deutschland ist Europas größte Produktionsnation, und der Markt für Systemintegratoren ist riesig und stark auf Industrie 4.0 ausgerichtet. Der Markt verlangt vor allem die Integration von Robotik, KI und IoT in Produktionshallen. Laut der Digitalstrategie 2025 stieg das deutsche BIP um 82 Milliarden Euro im Bereich digitaler Technologien, da deutsche Unternehmen fortschrittliche Technologien verstärkt in die industrielle Produktion integrieren. Die Hightech-Strategie 2025 der Bundesregierung stellt Milliarden für die Digitalisierung bereit, wobei ein erheblicher Teil in Systemintegrationsprojekte fließt, um die globale Wettbewerbsfähigkeit der Industrie zu sichern.

Der französische Markt ist geprägt von der staatlichen Initiative zur Reindustrialisierung des Landes. Hauptnachfragequelle ist der Gesundheitssektor, der durch EU-Fördermittel unterstützt wird. Treiber dieser Entwicklung sind staatliche Programme zur Förderung der digitalen Transformation traditioneller Branchen und zum Aufbau nachhaltiger und intelligenter Infrastrukturen. Die Nachfrage konzentriert sich vor allem auf Sektoren wie Luft- und Raumfahrt, Energie und Gesundheitswesen. Diese Sektoren sind essenziell für Systemintegratoren, die komplexe IoT-, KI- und Cloud-Lösungen implementieren, um die Wettbewerbsfähigkeit zu steigern und die ambitionierten nationalen Ziele für eine digitalisierte Wirtschaft zu erreichen.

Wichtige Marktteilnehmer im Bereich Systemintegration:

- Accenture (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- IBM (USA)

- Deloitte (USA)

- PwC (PricewaterhouseCoopers) (USA)

- EY (Ernst & Young) (USA)

- KPMG (USA)

- Cognizant (USA)

- DXC Technology (USA)

- Capgemini (Frankreich)

- Siemens (Deutschland)

- ABB (Schweiz/Schweden)

- Atos (Frankreich)

- Schneider Electric (Frankreich)

- Fujitsu (Japan)

- Südkorea (Japan)

- Samsung SDS (Japan)

- Tata Consultancy Services (Indien)

- Infosys (Indien)

- Wipro (Indien)

- Accenture (Australien)

- SCIVAX (Malaysia)

- Accenture ist ein dominanter Akteur im Markt und spezialisiert auf groß angelegte, Cloud-basierte Transformationsprogramme. Der Fokus liegt dabei auf der Entwicklung branchenspezifischer Plattformen und der Akquisition spezialisierter Unternehmen, um fortschrittliche Technologielösungen wie KI und Datenanalyse in kohärente digitale Kernsysteme für Kunden zu integrieren. Das Unternehmen tätigte 2024 46 Akquisitionen und investierte 6,6 Milliarden US-Dollar in sein Wachstum.

- IBM nutzt seine umfassende Expertise in Hybrid-Cloud- und Unternehmenssoftware, um sich eine einzigartige Position im Markt für Systemintegratoren zu sichern. Das Unternehmen konzentriert sich stark auf Red Hat OpenShift und KI-gestützte Automatisierung. Darüber hinaus integriert IBM komplexe, geschäftskritische Workloads in On-Premise- und Multi-Cloud-Umgebungen und unterstützt Kunden bei der Modernisierung bestehender Systeme und dem Aufbau einer soliden digitalen Infrastruktur.

- Deloitte behauptet sich im Markt durch die Kombination seiner herausragenden Beratungskompetenz mit technischen Implementierungsdienstleistungen. Die Strategie des Unternehmens konzentriert sich auf Allianzen im Cloud-Ökosystem und branchenspezifische Lösungen, insbesondere im Bereich ERP- und CRM-Plattformen. Deloitte integriert Geschäftsprozesse mit Technologie-Stacks, um die operative Transformation und datengestützte Entscheidungsfindung global agierender Unternehmen voranzutreiben.

- PwC agiert im Markt aus der Perspektive von Risikomanagement und Geschäftswertschöpfung. Die strategischen Initiativen des Unternehmens konzentrieren sich darauf, Kunden bei der digitalen Transformation zu unterstützen, indem komplexe Systeme integriert und gleichzeitig Cybersicherheit, Daten-Governance und regulatorische Compliance gewährleistet werden. Dieser Ansatz sichert ein effizientes, sicheres und resilientes technologisches Ökosystem. PwC hat 1,5 Milliarden US-Dollar in KI investiert, um neue Möglichkeiten zu erschließen.

- EY (Ernst & Young) positioniert sich im Markt für Systemintegratoren und konzentriert sich auf die transformative Integration von Geschäftsprozessen und Technologien, insbesondere im Zuge von Fusionen und Übernahmen. Zu ihren strategischen Initiativen gehört der Aufbau integrierter Cloud-Plattformen für Finanzen und Lieferketten. Sie unterstützen Kunden bei der Erreichung unternehmensweiter Vernetzung und Automatisierung und stellen gleichzeitig sicher, dass die Einhaltung steuerlicher und regulatorischer Vorgaben in die neue Systemarchitektur integriert wird.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Systemintegratoren wird von etablierten IT-Beratungs- und Ingenieurunternehmen dominiert. Dies prägt ein Wettbewerbsumfeld, das sich auf digitale Transformation, Industrie 4.0 und Cloud-Einführung konzentriert. Die führenden Anbieter verfolgen strategische Initiativen, darunter Fusionen und Übernahmen, um Lücken zu schließen, strategische Partnerschaften mit Cloud-Hyperscalern einzugehen und branchenspezifische Lösungen zu entwickeln, um ihre Dienstleistungen weiter auszubauen. Ein Beispiel hierfür ist die Übernahme des MEMS-Sensorgeschäfts von NXP durch STMicroelectronics im Juli 2025. Mit dem Kaufpreis von 950 Millionen US-Dollar in bar stärkte STMicroelectronics seine Position im Sensorbereich.

Unternehmenslandschaft des Systemintegrationsmarktes:

Neueste Entwicklungen

- Im August 2025 erwarb RMH Systems Complete Solution Robotics , um die internen Engineering-Kompetenzen auszubauen, die regionale Präsenz im Mountain West zu stärken und die Position als Full-Service-Systemintegrator weiterzuentwickeln.

- Im Juli 2025 übernimmt Accenture das deutsche Unternehmen Systema , um seine Kompetenzen in der Halbleiter- und Hightech-Fertigungsintegration zu stärken. Die Mitarbeiter von Systema werden zudem in den Geschäftsbereich Industry X von Accenture integriert.

- Im Juli 2025 schloss Comau die Übernahme von Automha ab, einem italienischen Unternehmen, das sich auf Lager- und automatisierte Intralogistiksysteme spezialisiert hat. Durch diese Akquisition wird das Unternehmen intelligente, leistungsstarke automatisierte Lager- und Kommissioniersysteme entwickeln, die Effizienz und Zuverlässigkeit in verschiedenen Branchen optimieren.

- Report ID: 8193

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.