Marktausblick für Geoinformationssysteme:

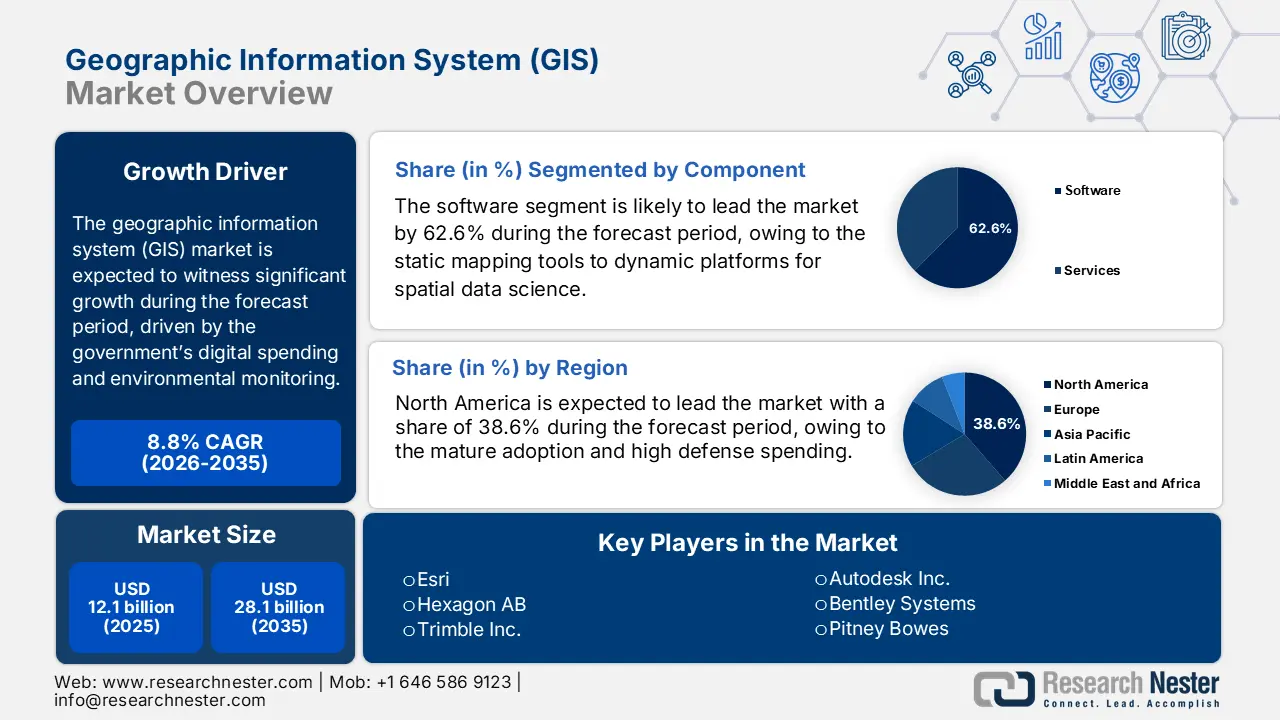

Der Markt für Geoinformationssysteme (GIS) hatte 2025 einen Wert von 12,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 28,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Geoinformationssysteme auf 13,3 Milliarden US-Dollar geschätzt.

Die staatlichen Programme zur digitalen Kartierung, Umweltüberwachung und zum nationalen Geodatenmanagement treiben den Markt für Geoinformationssysteme (GIS) an und fördern die behördenübergreifende Nutzung von GIS-Plattformen in Bereichen wie Verteidigungsnotfallmaßnahmen, Infrastruktur, Naturschutz und Nachhaltigkeitsinitiativen. Ein im November 2025 veröffentlichter Bericht von Data.gov zeigt, dass der USGS (United States Geological Survey) online auf Wasserressourcendaten von über 1,5 Millionen Standorten in allen 50 Bundesstaaten zugreift. Dies deutet auf eine starke Nutzung von Topografie-, Landbedeckungs- und Hydrografieanwendungen durch die Bundesregierung hin, die die Planung und die behördenübergreifende Koordination unterstützen. Auch die NOAA (National Oceanic and Atmospheric Administration) weist auf die erhebliche Nachfrage nach Geodatenüberwachung der Küsten hin und verzeichnet jährlich steigende Downloadzahlen von Sturm-, Meeresspiegel- und Klimadatensätzen. Diese Zahlen steigen kontinuierlich, da Programme zur Stärkung der Küstenresilienz und zur Katastrophenvorsorge durch Bundesklimainitiativen finanziert werden.

Der Markt für Geoinformationssysteme (GIS) in Europa wird über die Europäische Umweltagentur (EUA) für thematische Geodatendienste gesteuert, die im Rahmen der EU-Berichtspflichten mit der Klimaüberwachung und der Einhaltung nationaler Umweltstandards für Luftqualität verknüpft sind. Auf multilateraler Ebene geht aus dem FAO-Bericht vom Februar 2025 hervor, dass über 17.000 Satelliten gestartet wurden, wodurch die globale Erdbeobachtungskapazität erweitert und die Menge an Fernerkundungsdaten für GIS-basierte Umwelt- und Planungsanwendungen erhöht wurde. Darüber hinaus schaffen die laufenden staatlichen Ausgaben und der globale Bedarf an Daten zu Umweltrisiken eine langfristige Beschaffungsstruktur, in der moderne GIS-Lösungen zunehmend nationale Resilienzrahmen, souveräne Geodatensätze und die digitale öffentliche Infrastruktur unterstützen.

Schlüssel Geographisches Informationssystem Markteinblicke Zusammenfassung:

Regionale Einblicke:

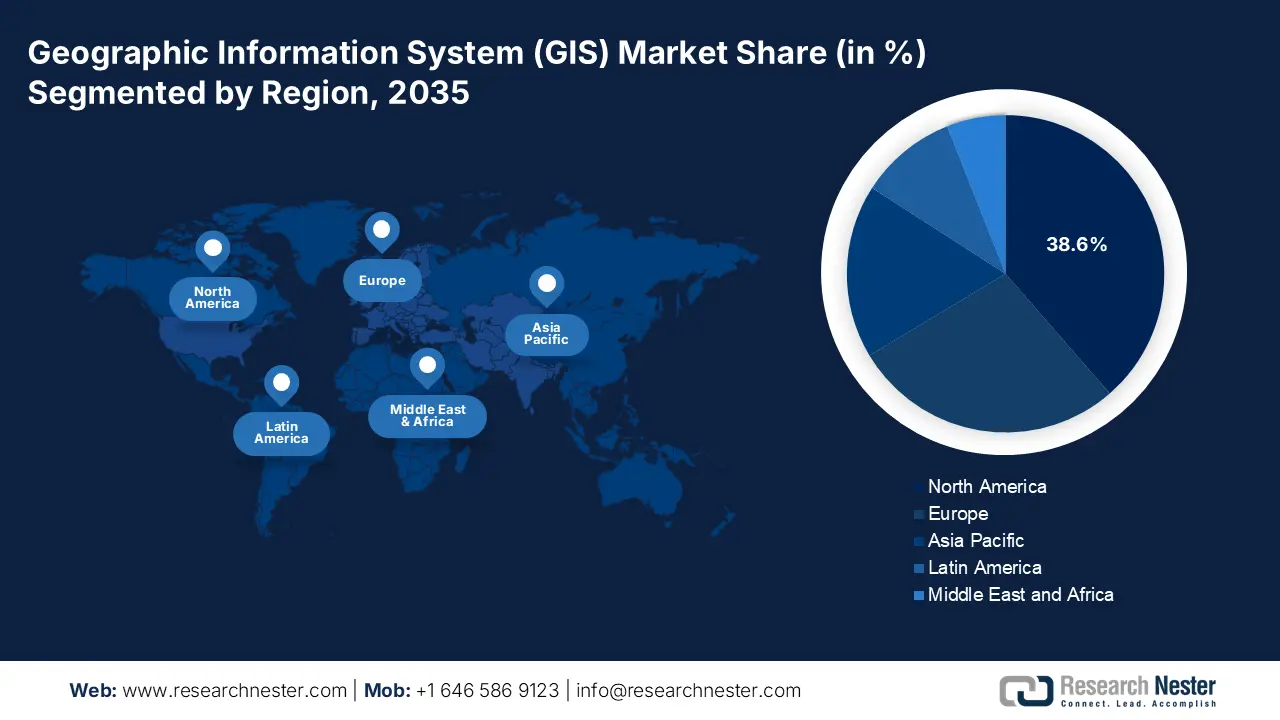

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,6 % am Markt für Geoinformationssysteme (GIS) erreichen. Dies wird durch die etablierte Nutzung von GIS, nachhaltige öffentliche Investitionen und bundesweit vorgeschriebene Programme zur Modernisierung der Geodaten unterstützt, die auf umfangreiche Initiativen zum Ausbau der digitalen Infrastruktur zurückzuführen sind.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 12,5 % erwartet, angetrieben durch bedeutende staatlich geförderte Programme zur digitalen Infrastruktur und groß angelegte nationale Initiativen für Geodaten.

Segmenteinblicke:

- Der Softwaresektor im Markt für Geoinformationssysteme wird bis 2035 voraussichtlich einen Marktanteil von 62,6 % erreichen, angetrieben durch den Wandel von statischen Kartierungswerkzeugen hin zu KI- und ML-gestützten räumlichen Analyseplattformen.

- Es wird erwartet, dass das Segment der Cloud-Bereitstellung bis 2035 den größten Marktanteil halten wird, was durch seine Skalierbarkeit und seine Fähigkeit, Echtzeit-Geodaten-Big-Data von IoT-Geräten, Satelliten und Drohnen zu verarbeiten, begünstigt wird.

Wichtigste Wachstumstrends:

- Ausweitung der staatlichen Investitionen in Erdbeobachtung und Klimaüberwachung

- Zunehmender Einsatz von GIS in der nationalen Agrarüberwachung

Größte Herausforderungen:

- Hohe technische Komplexität und Integrationsbelastung

- Kosten der Datenerfassung, Lizenzierung und Qualitätsfragen

Wichtige Akteure: (USA), Maxar Technologies (USA), TomTom (Niederlande), CARTO (Spanien), SuperMap Software Co., Ltd. (China), PASCO Corporation (Japan), RMSI (Indien), Genesys International Corporation (Indien), L3Harris Geospatial (USA), Caliper Corporation (Maptitude) (USA), Nearmap Ltd. (Australien), Samsung SDS (Südkorea), Aero-Graphics (M) Sdn Bhd (Malaysia), QGIS Development Team (Open Source) (International), Precisely (USA).

Global Geographisches Informationssystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12,1 Milliarden US-Dollar

- Marktgröße 2026: 13,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 28,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Südkorea, Brasilien, Australien, Singapur

Last updated on : 12 December, 2025

Markt für Geoinformationssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausweitung staatlicher Investitionen in Erdbeobachtung und Klimamonitoring: Die öffentliche Finanzierung satellitengestützter Umweltüberwachung nimmt rasant zu und treibt die Nachfrage nach GIS-Plattformen für Klimaanalysen, Landwirtschaft, Küsteninfrastruktur und nationale Resilienzplanung an. Laut NASA-Budgetantrag 2023 werden für das Haushaltsjahr 2025 27.023 Millionen US-Dollar beantragt, um die Kapazität für Echtzeit-Klima- und Landnutzungsdatensätze zu erhöhen. Die NOAA bestätigt zudem, dass die steigenden jährlichen Downloadzahlen von Küstendatensätzen Anwendungen zur Überwachung von Küstenüberschwemmungen und Katastrophen unterstützen. Angesichts der zunehmenden Auswirkungen des Klimawandels stellen nationale Behörden mehr Ressourcen für Hydrologie, Waldbrandmodellierung, Agrarprognosen und Umweltrisikoprogramme bereit, die auf GIS-Analysen angewiesen sind.

Gesamtbudget der NASA

Jahr | Menge |

2021 | 23.271,3 ? |

2022 | 24.801,5 ? |

2023 | 25.973,8 ? |

2024 | 26.493,4 ? |

2025 | 27.023,3 ? |

Quelle : NASA 2023

- Zunehmender Einsatz von GIS in der nationalen Agrarüberwachung: GIS wird für die Echtzeit-Überwachung von Nutzpflanzen, Ertragsprognosen, Dürreerkennung und Schädlingsvorhersage eingesetzt. Daten des US-Landwirtschaftsministeriums (USDA) vom Februar 2024 zeigen, dass die Agrarzählung 2022 über 6 Millionen Datenpunkte auf Betriebsebene bis hinunter zur Landkreisebene umfasst. Diese Daten verdeutlichen die wachsende nationale Bedeutung von GIS-strukturierten Agrardatensätzen für die Pflanzenüberwachung, die Landnutzungsanalyse und landwirtschaftliche Programme in den gesamten USA. Darüber hinaus trägt die GIS-basierte Satellitenbildgebung zur Verbesserung der Ernteprognosen in Entwicklungsländern bei und ermöglicht die Überwachung von Bodenfeuchtigkeit, Niederschlag und Vegetation. Angesichts der zunehmenden Bedeutung von Agrarsicherheit und stabilen Lieferketten unterstützt GIS weiterhin ein nachhaltiges Landnutzungsmanagement und präzisionsbasierte Anbaustrategien, die im Rahmen öffentlicher Programme zur Modernisierung der Landwirtschaft finanziert werden.

- Modernisierung kritischer Infrastrukturen und Einführung digitaler Zwillinge: Die alternde Infrastruktur in Industrieländern und Neubauprojekte in Entwicklungsländern treiben den Einsatz von GIS für das Lebenszyklusmanagement von Anlagen voran. Das Konzept der dynamischen virtuellen Infrastrukturmodelle digitaler Zwillinge basiert grundlegend auf GIS zur räumlichen Kontextualisierung. Die Initiative „Every Day Counts“ des US-Verkehrsministeriums fördert das digitale Baumanagement unter Einbeziehung von GIS-Daten. Das britische Nationale Programm für Digitale Zwillinge unter der Leitung des Centre for Digital Built Britain (CDBB) nutzt GIS explizit als grundlegende Integrationsschicht und schafft so Bedarf an Plattformen, die GIS mit BIM, IoT und Ingenieurdaten für ein intelligenteres Anlagenmanagement verknüpfen.

Herausforderungen

- Hohe technische Komplexität und Integrationsaufwand: Der Markteintritt in Geoinformationssysteme erfordert fundiertes Fachwissen in Kartografie, Geodatenbanken und Data Science. Neue Anbieter müssen die nahtlose Integration ihrer Lösungen in bestehende Unternehmenssysteme und moderne Cloud-Plattformen gewährleisten. Diese Komplexität erfordert erhebliche Investitionen in Forschung und Entwicklung und stellt eine große Hürde dar. So investierte beispielsweise der Marktführer Autodesk beträchtliche Summen in die Integration der GIS-Funktionen von Esri direkt in die Plattformen Autodesk Civil 3D und InfraWorks – ein mehrjähriges Entwicklungsprojekt zur Verknüpfung von BIM- und GIS-Datenmodellen für Infrastrukturprojekte.

- Datenbeschaffungskosten, Lizenzierungsprobleme und Qualitätsfragen: Hochwertige, aktuelle Geodaten sind teuer in der Anschaffung oder Lizenzierung von Anbietern wie Maxar Technologies oder Precisely. Die uneinheitliche Genauigkeit, das uneinheitliche Format und die unregelmäßigen Aktualisierungszyklen in den verschiedenen Regionen können die Leistungsfähigkeit der Lösung beeinträchtigen. Neue Marktteilnehmer haben oft Schwierigkeiten, attraktive Datenpakete anzubieten. Hexagon AB begegnet diesem Problem, indem es sein umfangreiches Sensornetzwerk nutzt, um eigene, hochpräzise Datenströme zu erzeugen und zu steuern – eine Strategie der vertikalen Integration, die für die meisten Neueinsteiger zu kostspielig ist.

Marktgröße und Prognose für Geoinformationssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,8 % |

|

Marktgröße im Basisjahr (2025) |

12,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

28,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Geoinformationssysteme:

Komponentensegmentanalyse

Im Komponentensegment dominiert die Software und wird voraussichtlich bis 2035 einen Marktanteil von 62,6 % im Bereich Geoinformationssysteme (GIS) erreichen. Treiber dieses Segments ist der Übergang von statischen Kartierungswerkzeugen zu dynamischen Plattformen für räumliche Datenwissenschaft und prädiktive Analysen. Wesentlicher Treiber ist die Integration von künstlicher Intelligenz und maschinellem Lernen, die komplexe Analysen wie die Merkmalsextraktion aus Satellitenbildern automatisiert. Der eGIS Open Data Storefront des US-Wohnungsbauministeriums (HUD) verarbeitet monatlich über 5 Millionen Datenanfragen, während spezifische Anwendungen wie der HUD Resource Locator 177.976 Anfragen und Karten für die Stadtplanung und -entwicklung bearbeiten (Stand: Juni 2023). Diese Ergebnisse deuten auf eine zunehmende Demokratisierung von Geodaten in den HUD-Büros nach der Einführung des cloudbasierten ArcGIS Online zur Unterstützung der Politikgestaltung durch räumliche Analysen hin.

Analyse des Einsatzsegments

Es wird erwartet, dass Cloud-Lösungen bis 2035 den größten Marktanteil im Bereich der Geoinformationssysteme (GIS) erreichen werden. Treiber dieses Wachstums ist die Fähigkeit der Cloud, die enormen Rechen- und Speicheranforderungen moderner Geodaten zu bewältigen. Hauptgrund hierfür ist der Bedarf an der Verarbeitung und Analyse von Echtzeit-Datenströmen von IoT-Sensoren, Satelliten und Drohnen für Anwendungen wie Katastrophenschutz und Präzisionslandwirtschaft. Hinzu kommt die Notwendigkeit einer skalierbaren und kosteneffizienten Infrastruktur, die hohe Vorabinvestitionen reduziert und eine nahtlose Zusammenarbeit zwischen verteilten Teams und Behörden ermöglicht. Laut einem Bericht von Esri vom März 2023 hat Esri India die Verfügbarkeit von Indo ArcGIS in indischen öffentlichen Clouds sowie entsprechende Services auf der GeoSmart India 2022 angekündigt. Diese Daten belegen die zunehmende Nutzung cloudbasierter GIS-Plattformen in Indien, die durch nationale Initiativen zur Digitalisierung von Geodaten vorangetrieben wird.

Gerätesegmentanalyse

Im Gerätesegment sind mobile Endgeräte führend, da die Echtzeit-Datenerfassung und Entscheidungsfindung im Außendienst unerlässlich ist und somit die Verbindung zwischen Büro und Einsatzort stärkt. Haupttreiber ist die zunehmende Verbreitung robuster Tablets und Smartphones mit hochpräzisen GNSS-Empfängern. Diese ermöglichen es Fachkräften in der Energieversorgung, Forstwirtschaft und im öffentlichen Dienst, Geodaten direkt vor Ort zu erfassen und zu validieren. Grundlage dieser Entwicklung sind optimierte mobile GIS-Anwendungen, die auch Nicht-Fachkräfte befähigen und Außendienstmitarbeiter zu Datenerzeugern für Anlagenmanagement und Inspektionen machen. Die weitreichende Nutzung zeigt sich deutlich im öffentlichen Sektor. Laut dem NOAA-Wissenschaftsbericht von 2023 nutzten 30 Teams in den USA verschiedene Geräte, darunter mobile Radargeräte, um Blitze und die Atmosphäre innerhalb und um Gewitter herum zu messen.

Unsere detaillierte Analyse des Marktes für Geoinformationssysteme (GIS) umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Funktion |

|

Einsatz |

|

Endverbraucherbranche |

|

Datentyp |

|

Gerät |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Geoinformationssysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Geoinformationssysteme (GIS) und wird voraussichtlich bis 2035 einen Marktanteil von 38,6 % halten. Treiber dieses Marktes sind die weitverbreitete Nutzung von GIS, hohe Verteidigungsausgaben und erhebliche öffentliche Investitionen in die digitale Infrastruktur. Zu den wichtigsten Einflussfaktoren zählen Bundesgesetze wie der US Geospatial Data Act, die Ausgaben institutionalisieren, sowie umfangreiche, mehrjährige Programme, darunter das 3D-Höhenprogramm des USGS. Die Region ist führend bei der Einführung von Cloud-Plattformen, KI/ML-Analysen und digitalen Zwillingen für kritische Infrastrukturen. In Kanada wird die Nachfrage durch starke Initiativen des Bundes und der Provinzen für Ressourcenmanagement und Klimaanpassung, wie das Programm zur Identifizierung und Kartierung von Hochwassergefahren, aufrechterhalten. Der GIS-Markt ist geprägt vom Wandel von Softwarelizenzen hin zu skalierbaren, analysegestützten SaaS-Modellen und integrierten Lösungen für Smart Cities und die nationale Sicherheit.

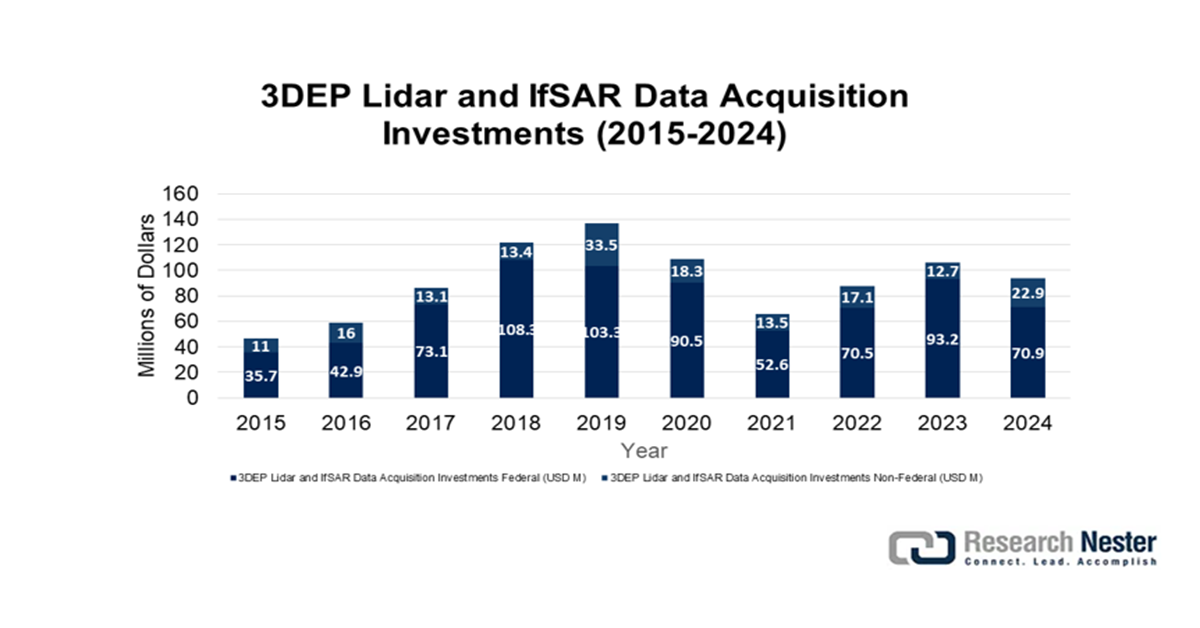

Die USA sind der dominierende Akteur auf dem nordamerikanischen Markt für Geoinformationssysteme (GIS) und zeichnen sich durch die Institutionalisierung von Geodatenausgaben und die Integration von KI aus. Der Geospatial Data Act schreibt die behördenübergreifende Datenkoordination vor und schafft so eine stabile und langfristige Nachfrage. Es werden weiterhin erhebliche Investitionen in die Basisdaten getätigt. So erhielt das 3DEP-Programm laut einem Bericht des USGS vom Oktober 2024 70,9 Millionen US-Dollar für die LiDAR-Beschaffung im Jahr 2024, um die nationale Höhendatenabdeckung zu vervollständigen – eine wichtige Grundlage für die Hochwasserkartierung und Infrastrukturplanung. Der vorherrschende Trend ist das verstärkte Bestreben des Verteidigungsministeriums und der Nachrichtendienste, KI/ML zur Automatisierung der Analyse von Satelliten- und Drohnenbildern einzusetzen, wie beispielsweise das Moonshot-Projekt der National Geospatial-Intelligence Agency (NGA) zur automatisierten Merkmalserkennung verdeutlicht.

Quelle : USGS Oktober 2024

In Kanada wird der Markt für Geoinformationssysteme (GIS) durch die Zusammenarbeit zwischen Bund und Provinzen in den Bereichen Ressourcenmanagement und Klimaanpassung angetrieben. Ein zentraler Trend ist die Aktualisierung der nationalen topografischen Daten in Zusammenarbeit mit Natural Resources Canada. Ein Bericht der kanadischen Regierung vom Mai 2024 zeigt, dass die Wasserstoff-Investitionsinitiativen der Provinzen indirekt die Nachfrage nach Geodaten und Infrastrukturplanungsinstrumenten ankurbeln. Alberta hat bis 2023 über 50 Millionen US-Dollar für die Entwicklung von Wasserstofftechnologien bereitgestellt und damit die Planungsanforderungen der Regierung für Standortstudien, Pipeline-Trassenplanung und Umweltüberwachungsanwendungen, die maßgeblich auf GIS-Technologien basieren, verschärft. Der GIS-Markt unterstreicht die Bedeutung von Interoperabilität und offenen Datenstandards, um diesen vielfältigen regionalen und sektoralen Anforderungen gerecht zu werden.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Geoinformationssysteme (GIS) und wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % wachsen. Treiber dieses Marktes sind massive staatliche Investitionen in die digitale Infrastruktur, die Entwicklung intelligenter Städte und nationale Geodateninitiativen. Chinas Strategie der Digitalen Seidenstraße und der Neuen Infrastruktur stimuliert die regionale Nachfrage durch hohe Investitionen in Satellitenkonstellationen und Geodatenplattformen. Indiens Nationale Geodatenpolitik fördert zudem das Ökosystem für Startups, während Japan und Südkorea GIS für präzises Infrastrukturmanagement und Katastrophenvorsorge einsetzen. Der wichtigste Trend ist die Cloud-basierte Nutzung und Integration von KI mit Erdbeobachtungsdaten für Landwirtschaft, Stadtentwicklungsüberwachung und Umweltauflagen. Der GIS-Markt zeichnet sich durch eine Mischung aus großen, staatlich gelenkten Projekten und einem wachsenden Privatsektor aus, der Logistik, Einzelhandel und Telekommunikation bedient.

Chinas Markt für Geoinformationssysteme (GIS) ist ein staatlich gelenkter, global führender Markt, der durch massive Investitionen in die Neue Infrastruktur (NRI) angetrieben wird. Diese Investitionen integrieren das Satellitennavigationssystem BeiDou, digitale Zwillinge urbaner Systeme und nationale Geodatendienste. Das Ministerium für natürliche Ressourcen schreibt die Schaffung eines einheitlichen nationalen Raumordnungsrahmens vor, der die Beschaffung für grundlegende Kartierungen, ökologische Überwachung und Smart-City-Anwendungen steuert. Die Nachfrage konzentriert sich stark auf großangelegte öffentliche Projekte. Ein wichtiger statistischer Indikator ist die rasante Expansion der zivilen Erdbeobachtungssatelliten Chinas, die von der Nationalen Behörde für Vermessung, Kartierung und Geoinformation (NAGIG) beaufsichtigt werden. Laut einem Bericht der People’s Daily Online vom Januar 2023 hat China über 200 neue Erdbeobachtungssatelliten gestartet und damit die Flotte ziviler Erdbeobachtungssatelliten im Orbit vergrößert. Dies stärkt die inländische Datenversorgung für staatliche und kommerzielle GIS-Plattformen.

Bis 2035 wird Indien den Markt für Geoinformationssysteme (GIS) anführen, da er ein explosionsartiges Wachstum erlebt, das durch die Deregulierung im Rahmen der Nationalen Geodatenpolitik und massive digitale Infrastrukturprojekte im öffentlichen Sektor befeuert wird. Die Regierung ist dabei der wichtigste Treiber und Abnehmer. Ein Bericht des Ministeriums für Wissenschaft und Technologie aus dem Jahr 2024 belegt, dass der vom NRSC-ISRO erstellte jährliche Landnutzungs- und Landbedeckungsatlas Indiens Satellitendaten mit einer Auflösung von 56 Metern nutzt, um die jährlichen Veränderungen in Landwirtschaft, Wäldern, Gewässern und Brachflächen landesweit zu kartieren und zu überwachen. Dies umfasst die Zyklen von 2022 bis 2023 und von 2023 bis 2024. Darüber hinaus verdeutlicht diese Initiative die zunehmende Bedeutung von GIS-basierter Überwachung und räumlicher Analyse für die Politikgestaltung und Landnutzungsplanung durch die Regierung und trägt somit zu einer stärkeren Nachfrage nach GIS-Plattformen und -Dienstleistungen auf nationaler und regionaler Ebene bei.

Einblicke in den europäischen Markt

Europa verzeichnet ein rasantes Wachstum im Markt für Geoinformationssysteme (GIS). Treiber dieser Entwicklung sind der starke regulatorische Rahmen, grenzüberschreitende Umweltinitiativen und erhebliche öffentliche Investitionen in die digitale Transformation. Die INSPIRE-Richtlinie schreibt eine harmonisierte Geodateninfrastruktur in allen Mitgliedstaaten vor und schafft damit eine nachhaltige Nachfrage nach Datenstandardisierung und Integrationsdiensten. Zu den wichtigsten Wachstumstreibern zählen der EU Green Deal, der eine umfassende Umweltüberwachung und -berichterstattung vorschreibt, sowie ein umfangreiches Förderprogramm, das erhebliche Ressourcen für Datenräume und Hochleistungsrechner, einschließlich Geodatenanwendungen, bereitstellt. Der GIS-Markt ist geprägt von einem starken Trend hin zu Cloud-basierten Plattformen, offenen Datenrichtlinien und der Integration von GIS mit IoT und KI für Smart-City- und Präzisionslandwirtschaftsprojekte.

Deutschland wird Prognosen zufolge bis 2035 den höchsten Umsatzanteil in Europa erzielen. Treiber dieser Entwicklung sind die industrielle Digitalisierung und die Digitalpolitik des Bundes. Kerntreiber ist die Umsetzung des Online-Zugangsgesetzes (GGB), das die Online-Verfügbarkeit aller öffentlichen Dienstleistungen bis 2025 vorschreibt. Dies erfordert eine umfassende Backend-Integration von Geodaten für Portale im Bereich Bauwesen, Immobilien und Umweltgenehmigungen. Laut dem GTAI-2025-Bericht des Statistischen Bundesamtes nutzten 2022 bereits 85,5 % der landwirtschaftlichen Betriebe digitale Geodaten- oder Präzisionslandwirtschaftstechnologien, darunter GIS-basierte Betriebsführung, Kartierung und digitale Satellitenanwendungen zur Optimierung von Boden-, Pflanzen- und Tierhaltung. Darüber hinaus schafft die deutsche Strategie „Smart Land“ für den ländlichen Raum und die Vorreiterrolle im Bereich Industrie 4.0 eine Nachfrage nach GIS in Logistik, autonomen Systemen und der Optimierung von Lieferketten, unterstützt durch hohe Investitionen in Forschung und Entwicklung.

Das Vereinigte Königreich wird aufgrund seiner ausgereiften Geodatenwirtschaft und strategischer Regierungsinitiativen außerhalb der EU-Rahmenbedingungen weiterhin ein führender Markt für Geoinformationssysteme in Europa bleiben. Hauptwachstumsfaktor ist die britische Geodatenstrategie unter der Aufsicht der Geospatial Commission, die Innovationen fördern und den Zugang zu Kerndaten verbessern soll. Ein Bericht der britischen Regierung vom März 2022 besagt, dass das Nationale Register für unterirdische Anlagen (National Underground Asset Register) eine digitale Karte der unterirdischen Rohre und Kabel im Vereinigten Königreich erstellt. Dies soll die Effizienz und Sicherheit verbessern sowie die Installation, Wartung, den Betrieb und die Reparatur der unterirdischen Infrastruktur erleichtern, indem es einen sicheren Datenzugriff von über 600 Anlagenbetreibern aus dem öffentlichen und privaten Sektor ermöglicht. Darüber hinaus fördert der Fokus des Vereinigten Königreichs auf digitale Zwillinge für die nationale Infrastruktur, wie er im Erbe des Centre for Digital Built Britain dargelegt ist, weiterhin die Nachfrage nach fortschrittlichen 3D- und 4D-Geodatenanalysen.

Wichtige Akteure auf dem Markt für Geoinformationssysteme:

- Esri (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hexagon AB (Schweden)

- Trimble Inc. (USA)

- Autodesk Inc. (USA)

- Bentley Systems (USA)

- Pitney Bowes (USA)

- Maxar Technologies (USA)

- TomTom (Niederlande)

- CARTO (Spanien)

- SuperMap Software Co., Ltd. (China)

- PASCO Corporation (Japan)

- RMSI (Indien)

- Genesys International Corporation (Indien)

- L3Harris Geospatial (USA)

- Caliper Corporation (Maptitude) (USA)

- Nearmap Ltd. (Australien)

- Samsung SDS (Südkorea)

- Aero-Graphics (M) Sdn Bhd (Malaysia)

- QGIS-Entwicklungsteam (Open Source) (International)

- Genau (USA)

- Esri hat sich durch die Etablierung der ArcGIS-Plattform als Branchenstandard für räumliche Analysen zu einer treibenden Kraft im Markt für Geoinformationssysteme entwickelt. Die Technologie von Esri ermöglicht es Infrastrukturunternehmen und Umweltbehörden, dynamische, datenreiche Karten für die strategische Planung zu erstellen und komplexe Geodaten in handlungsrelevante Informationen für nachhaltige Entwicklung und Ressourcenmanagement umzuwandeln.

- Hexagon AB nutzt den Markt für Geoinformationssysteme (GIS), um die physische und die digitale Welt mithilfe seiner Sensor- und Softwarelösungen zu verbinden. Durch die Integration von GIS-Funktionen in sein Portfolio ermöglicht das Unternehmen Branchen wie Fertigung, Energieversorgung und öffentliche Sicherheit mit einem autonomen, vernetzten Ökosystem, das die realen Gegebenheiten visualisiert und analysiert – für Präzision und operative Effizienz. Laut Geschäftsbericht erwirtschaftete das Unternehmen im Jahr 2024 einen Umsatz von 5,4 Milliarden Euro.

- Trimble Inc. hat sich im Markt für Geoinformationssysteme durch die Fokussierung auf hochpräzise Positionierung eine einzigartige Position verschafft. Die Integration von GIS mit GPS-, Laser- und Inertialtechnologien ermöglicht wichtige Arbeitsabläufe zwischen Feld und Büro für Landwirtschaft, Bauwesen und Vermessung und versetzt Fachleute in die Lage, Anlagen und Gelände auch unter anspruchsvollen Bedingungen im Freien zentimetergenau zu verwalten.

- Autodesk Inc. ist Marktführer im Bereich Geoinformationssysteme (GIS) und prägt diesen Markt maßgeblich durch seinen designorientierten Ansatz. GIS-Kontext und -Daten werden nahtlos in Architektur-, Ingenieur- und Bausoftware integriert. Diese Integration ermöglicht es Planern und Designern, ihre Modelle auf realen geografischen und Umweltbedingungen zu basieren und so sicherzustellen, dass Projekte – von Gebäuden bis hin zu Stadtlandschaften – von Anfang an unter Berücksichtigung ihres physischen Kontextes konzipiert werden. Darüber hinaus wird das Unternehmen im Jahr 2025 einen Umsatz von 6,1 Milliarden US-Dollar erzielen, was einem Anstieg von 12 % gegenüber 2024 entspricht.

- Bentley Systems treibt den Markt für Geoinformationssysteme (GIS) speziell für die Infrastrukturplanung voran und setzt sich für das Konzept digitaler Infrastrukturzwillinge ein. Die Software integriert detaillierte Ingenieurmodelle mit umfangreichen GIS-Daten und ermöglicht es Eigentümern und Betreibern von Straßen, Eisenbahnen und Versorgungsleitungen, dynamische, digitale Abbilder ihrer Anlagen zu erstellen. Dies verbessert die Ausfallsicherheit und das Lebenszyklusmanagement.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen GIS-Markt:

Der Markt für Geoinformationssysteme (GIS) ist durch eine hohe Konsolidierung mit wenigen dominanten Anbietern wie Esri geprägt, die den Standard setzen. Die Wettbewerbslandschaft wird durch die technologische Integration von KI, Cloud Computing und IoT bestimmt, wodurch sich die Branche hin zu Echtzeitanalysen und Platform-as-a-Service-Modellen verschiebt. Zu den wichtigsten strategischen Initiativen zählen Cloud-native Bereitstellung, strategische Akquisitionen zur Erweiterung der Kapazitäten und Partnerschaften mit Technologiekonzernen zur Verbesserung der Skalierbarkeit. So erwarb beispielsweise Idox im August 2023 Emapsite.com, einen britischen Spezialisten für Geodaten. Unternehmen konzentrieren sich zudem auf branchenspezifische Lösungen für Versorgungsunternehmen, Smart Cities und den Verteidigungssektor, während Open-Source-Plattformen und APIs Entwickler-Ökosysteme fördern und so Innovationen und den Wettbewerb in Nischenmärkten weltweit intensivieren.

Unternehmenslandschaft des Marktes für Geographische Informationssysteme (GIS):

Neueste Entwicklungen

- Im August 2025 gab NEC Software Solutions UK die Erweiterung seiner Kompetenzen im Bereich der öffentlichen Sicherheit durch die strategische Übernahme von Cadcorp bekannt. Diese Akquisition stärkt die Fähigkeit von NEC, lokalen Behörden und Organisationen der öffentlichen Sicherheit in Großbritannien und darüber hinaus fortschrittliche, standortbezogene Informationen bereitzustellen.

- Im April 2024 gab Avineon die Übernahme der Vermögenswerte von North Point Geographic Solutions, LLC bekannt. Durch diese Übernahme erweitert Avineons Dienstleistungsangebot und Kompetenzen die Kunden dabei, einen größeren Nutzen aus räumlichen Informationen zu ziehen.

- Report ID: 8312

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.