Marktausblick für Solarenergieanlagen:

Der Markt für Solarenergieanlagen hatte 2025 ein Volumen von 198,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 464,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Solarenergieanlagen auf 218,3 Milliarden US-Dollar geschätzt.

Der internationale Markt für Solaranlagen steht aufgrund des globalen Wandels hin zu erneuerbaren Energien, der steigenden Nachfrage nach dezentralen und großflächigen Solaranlagen sowie der zunehmenden Verbreitung von Hybridsystemen mit Energiespeichern vor einem starken Wachstum in den kommenden Jahren. In diesem Zusammenhang gab das US-Energieministerium im September 2024 bekannt, dass sein Kreditprogrammbüro die heimische Photovoltaik-Produktion aktiv unterstützt. Im Rahmen des Inflation Reduction Act wurde eine jährliche Produktionskapazität von rund 50 GWdc angekündigt, wobei mehr als 35 Fabriken Module, Wechselrichter, Nachführsysteme und Systemkomponenten herstellen. Der Bericht erwähnte auch, dass die heimische PV-Modulkapazität bis 2026 voraussichtlich 40 GW erreichen und bis zu 80 % des prognostizierten Bedarfs decken wird. Gleichzeitig werden Projekte wie die 1,45 Milliarden US-Dollar teure Anlage von Qcells in Cartersville Ingots, Wafer, Zellen und Module produzieren und die Produktion aus China und Südostasien zurückverlagern. Dies stärkt die Resilienz der Lieferkette und unterstützt sowohl dezentrale als auch großflächige Projekte in den USA.

Darüber hinaus profitiert der US-amerikanische Markt für Solaranlagen von technologischen Fortschritten, staatlichen und bundesstaatlichen Förderprogrammen sowie der steigenden Nachfrage nach Solaranlagen für Kraftwerke und Privathaushalte. Dies belegt ein Bericht von Congress.gov vom November 2024, demzufolge der US-amerikanische Photovoltaiksektor im letzten Jahrzehnt rasant gewachsen ist und die inländische Produktionskapazität für wichtige PV-Komponenten wie Polysilizium, Wafer, Zellen und Module deutlich zugenommen hat, obwohl Importe weiterhin unerlässlich sind, um die Gesamtnachfrage zu decken. Weiterhin wurde festgestellt, dass staatliche Förderprogramme wie der Inflation Reduction Act und die Handelspolitik Investitionen in die inländische Produktion angekurbelt und dadurch die Resilienz der Lieferketten sowie die Entwicklung der Arbeitskräfte gestärkt haben. Dank der fortgesetzten politischen Unterstützung und der wachsenden Anzahl von Installationen im Kraftwerks-, Wohn- und Gewerbebereich ist der Markt für Solaranlagen für nachhaltiges Wachstum gerüstet.

Produktionskapazität für Solar-Photovoltaik in den USA: 2023–2024 und geplante Erweiterungen nach Ausbaustufe (GWDC)

Bühne | 2023 | 2024 | Geplante Erweiterungen (GW) |

Silizium/Polysilizium (GWDC) | 1.3 | 34,5 | 8.0 |

Barren (GWDC) | n / A | n / A | 5.0 |

Wafer (GWDC) | 0 | n / A | 16.0 |

Zellen (GWDC) | 0 | n / A | 33.2 |

Module (GWDC) | 2.7 | 33,9 | 19,5 |

Quelle: Congress.gov

Schlüssel Solaranlagen Markteinblicke Zusammenfassung:

Regionale Highlights:

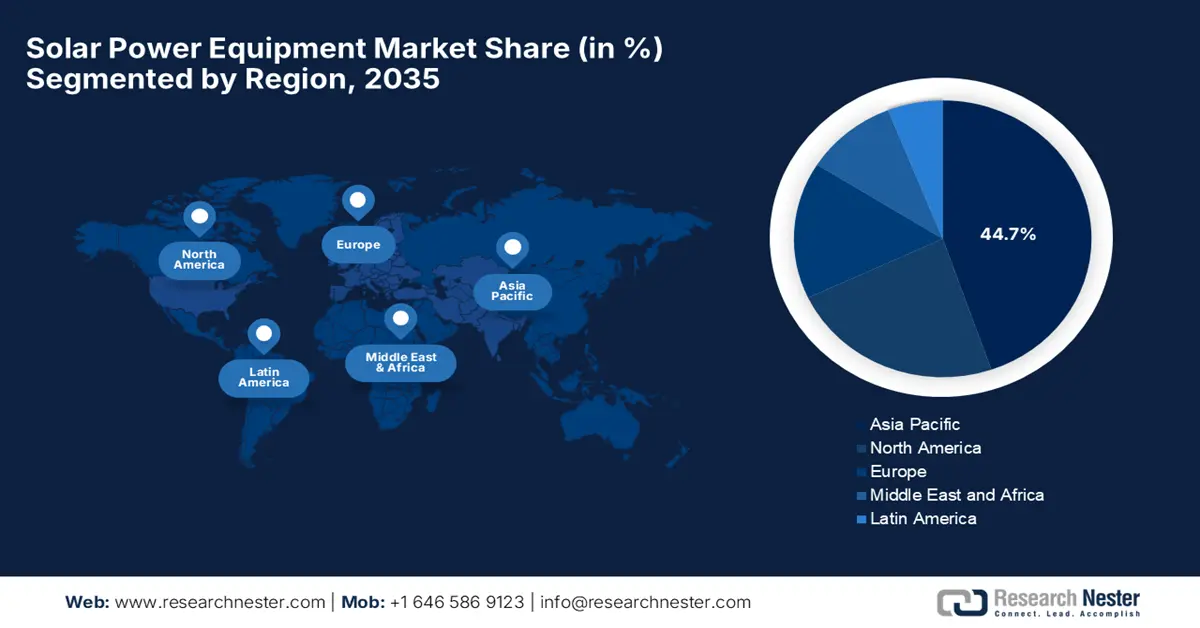

- Im Markt für Solarenergieanlagen wird der asiatisch-pazifische Raum bis 2035 voraussichtlich einen führenden Umsatzanteil von 44,7 % erzielen und damit seine Dominanz im Prognosezeitraum weiter ausbauen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der steigende Energiebedarf und die anhaltende staatliche Unterstützung für Initiativen im Bereich erneuerbarer Energien.

- Nordamerika dürfte bis 2035 ein starkes Wachstum verzeichnen und seine Marktposition im gesamten Prognosezeitraum festigen, unterstützt durch günstige Regierungsrichtlinien und eine steigende Verbrauchernachfrage nach erneuerbarer Energie.

Segmenteinblicke:

- Im Markt für Solarenergieanlagen werden Solarmodule bis 2035 voraussichtlich einen dominanten Umsatzanteil von 70,5 % erreichen. Dies spiegelt ihre anhaltende Führungsrolle im gesamten Prognosezeitraum wider, die durch steigende Verbreitungsraten und verbesserte Moduleffizienz getrieben wird.

- Photovoltaikanlagen werden bis 2035 einen beträchtlichen Marktanteil erreichen und ihre Umsatzführerschaft in allen Endanwendungen beibehalten, unterstützt durch kontinuierliche Fortschritte bei der Moduleffizienz und der kostengünstigen Energieerzeugung.

Wichtigste Wachstumstrends:

- Regierungspolitik und Anreize

- Technologische Verbesserungen

Größte Herausforderungen:

- Lieferkettenengpässe

- Politische und regulatorische Unsicherheit

Wichtigste Akteure: JinkoSolar Holding Co., Ltd., LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., JA Solar Technology Co., Ltd., Canadian Solar Inc., First Solar, Inc.

Global Solaranlagen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 198,7 Milliarden US-Dollar

- Marktgröße 2026: 218,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 464,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (44,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Indien, Vietnam, Brasilien, Mexiko, Indonesien

Last updated on : 19 December, 2025

Markt für Solarenergieanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Förderprogramme und Anreize: Weltweit bieten die meisten Länder Subventionen, Steuervergünstigungen und Einspeisevergütungen an, um die Vorlaufkosten zu senken und Investitionen in Solarinfrastruktur zu fördern. Diese Maßnahmen tragen zu einer stetigen Nachfrage nach Solarmodulen, Wechselrichtern und weiterer Ausrüstung bei. Die indische Regierung berichtete im August 2025, dass das Land zahlreiche Förderprogramme für Solarenergie eingeführt hat, um den Ausbau erneuerbarer Energien zu beschleunigen. Dazu gehören PM Surya Ghar für die Stromversorgung von Hausdächern, PM-KUSUM für Solarpumpen in der Landwirtschaft und großflächige Solarparks zur Stromerzeugung. Der Bericht erwähnte auch, dass diese Programme die heimische Produktion finanziell unterstützen und so die Produktion von Solarmodulen von 38 GW auf 74 GW und von Photovoltaikzellen von 9 GW auf 25 GW im Geschäftsjahr 2024/25 steigern. Initiativen wie schwimmende Solaranlagen, Agri-Photovoltaik und PM JANMAN konzentrieren sich zudem auf eine flächeneffiziente Energieerzeugung und die Elektrifizierung von Stammesgebieten und wirken sich somit positiv auf das Wachstum des Marktes für Solaranlagen aus.

Solarförderung und statistische Daten in Indien (2025)

Initiative | Objektiv | Unterstützung | Kapazität |

PM Surya Ghar | Solaranlagen auf Hausdächern | 30.000–78.000 € (360–940 USD) pro System | 10 Millionen Haushalte; bis zu 300 Einheiten gratis/Monat |

PM-KUSUM | Solarpumpen und Solaranlagen im Besitz von Landwirten | 30-50% Subvention | Anlagen bis zu 2 MW; Verkauf an Stromversorgungsunternehmen |

Solarparkprogramm | Solarkraftwerke im Versorgungsmaßstab | Zentrale Finanzierung und Genehmigungen | Ziel: 40 GW bis März 2026; 53 Parks genehmigt, 39.323 MW |

Premierminister Janman | Elektrifizierung von Stammesgebieten | 515 Crore (62,0 Millionen USD) | 1 Lakh Haushalte in 18 Bundesstaaten |

Solar-PV-Fertigung | Unterstützung der inländischen Produktion | Richtlinien + BCD für Importe | Module: 38 → 74 GW, PV-Zellen: 9 → 25 GW |

Schwimmende Solaranlagen | Effiziente Nutzung von Gewässern | Zentrale Unterstützung in Höhe von 49,85 Crore (6,0 Millionen USD) | Omkareshwar 600 MW (Asiens größtes) |

ISA & OSOWOG | Globale Solarkooperation | Investitionen und technischer Support | Mehr als 100 Länder; Mobilisierung von 1 Billion US-Dollar bis 2030 |

Quelle: Regierung von Indien

- Technologische Verbesserungen: Fortschritte in der Solartechnologie, darunter hocheffiziente PV-Zellen, bifaziale Module und integrierte Wechselrichter, senken die Kosten pro Watt und steigern die Gesamtenergieausbeute. Gleichzeitig erhöhen Innovationen bei Energiespeichersystemen und der Integration in intelligente Stromnetze den Wert von Solaranlagen und machen Solarenergie für ein breiteres Anwendungsspektrum attraktiver. Im August 2025 meldete Oxford PV einen neuen Weltrekord mit seinen Perowskit-auf-Silizium-Tandem-Solarmodulen. Diese erreichten eine um 25 % höhere Effizienz als die üblichen 21 % bis 23 % kommerzieller Module. Die gemeinsam mit dem Fraunhofer ISE entwickelten Module liefern 421 W auf 1,68 m² mithilfe skalierbarer industrieller Prozesse und ermöglichen so eine höhere Stromerzeugung auf derselben Fläche. Dies senkt die Stromkosten und beschleunigt die Nutzung sauberer Energie in privaten Haushalten, Gewerbebetrieben und bei Energieversorgern, was zum Wachstum des Marktes für Solaranlagen beiträgt.

- Steigender Energiebedarf: Dieser, in Verbindung mit den Nachhaltigkeitszielen, treibt das Geschäft im Markt für Solaranlagen kontinuierlich an. Auch Regierungen, Unternehmen und private Haushalte setzen verstärkt auf erneuerbare Energien, um ihre Nachhaltigkeitsziele zu erreichen. Die indische Regierung berichtete im Dezember 2025, dass der steigende Energiebedarf im Land – belegt durch einen Anstieg der Stromerzeugung um 5,21 % auf 1.829,69 Mrd. K (2024/25) und einen Spitzenwert von 241 GW bei nahezu null Versorgungsengpässen – zusammen mit den Nachhaltigkeitszielen ein stetiges Wachstum im Markt für Solaranlagen begünstigt. Regierungsinitiativen wie PM Surya Ghar, die rund 7 GW saubere Energie bereitstellen und etwa 2,4 Millionen Haushalte anschließen, sowie der Anteil nicht-fossiler Energiequellen an der installierten Kapazität von 505 GW, die derzeit über 50 % ausmachen, beschleunigen die Verbreitung von Solartechnologien und lassen somit auf positive Marktaussichten für Solaranlagen schließen.

Herausforderungen

- Engpässe in der Lieferkette: Dies ist ein wesentlicher Hemmfaktor für den Markt für Solarenergieanlagen und wirkt sich negativ auf die Fertigungs- und Projektabwicklungszeiten aus. Neben den kritischen Komponenten wie Polysilizium, Wafern, Wechselrichtern und Batteriezellen, deren Rohstoffpreise mitunter stark schwanken, belasten internationale Handelsbeschränkungen die Hersteller in diesem Bereich. Hinzu kommen geopolitische Spannungen und regionale Produktionsabhängigkeiten, insbesondere in China und Südostasien, die die Logistik der Beschaffung und Lieferung essenzieller Ausrüstung erschweren. Diese Engpässe können daher zu höheren Kosten für Projektentwickler und längeren Vorlaufzeiten führen und letztendlich die Inbetriebnahme verzögern.

- Politische und regulatorische Unsicherheit: Dies stellt nach wie vor ein Hindernis für die Expansion des Marktes für Solaranlagen dar, da die Wirtschaftlichkeit von Projekten von staatlichen Förderprogrammen, Tarifen und Vorgaben für erneuerbare Energien abhängt. Änderungen bei Einspeisevergütungen und Förderprogrammen können die Rentabilität von Projekten beeinträchtigen und somit sowohl inländische als auch internationale Investitionen beeinflussen. Darüber hinaus können die sich ständig ändernden nationalen Vorschriften hinsichtlich Netzanschluss und Umweltgenehmigungen zu steigenden Kosten für die Einhaltung von Vorschriften führen und die Situation für kleinere Hersteller erschweren. Daher müssen Hersteller und Projektentwickler die politischen Rahmenbedingungen genau beobachten und aktiv mit Regierungsbehörden zusammenarbeiten, um diese Unsicherheiten zu bewältigen.

Marktgröße und Prognose für Solarenergieanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,9 % |

|

Marktgröße im Basisjahr (2025) |

198,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

464,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Solarenergieanlagen:

Typensegmentanalyse

Im Segment der Solarmodule wird erwartet, dass diese im Prognosezeitraum mit einem Marktanteil von 70,5 % den größten Umsatzanteil am Markt für Solaranlagen erzielen werden. Die zunehmende Verbreitung und die gesteigerte Effizienz sind die Hauptgründe für diese führende Position. Im Juli 2025 kündigte Tata Power Renewable Energy Ltd. (TPREL) den Start der Kampagne „Ghar Ghar Solar“ in Jaipur an, um die Installation von Solaranlagen auf Wohnhäusern zu beschleunigen. Das Unternehmen bietet Systeme ab 7.499 ₹ (83,40 USD) für 2 kW mit erschwinglichen monatlichen Raten und staatlichen Subventionen im Rahmen des Programms „PM Surya Ghar Yojana“ an. TPREL gab außerdem bekannt, dass diese Initiative darauf abzielt, in diesem Geschäftsjahr 125 MW Dachkapazität in Rajasthan zu installieren. Unterstützt wird das Projekt von 39 lokalen Vertriebspartnern und strategischen Kooperationsvereinbarungen mit den Stromversorgern des Bundesstaates. Darüber hinaus führte TPREL Lifestyle-Lösungen wie „MySine“ für Solaranlagen mit Batteriespeicher und „Solar Design Spaces“ für ästhetische Installationen ein und steigerte so die Nachfrage nach Solarmodulen.

Segmentanalyse der Solartechnologie

Im Markt für Solaranlagen wird die Photovoltaik bis Ende 2035 aufgrund der kontinuierlichen Fortschritte bei der Moduleffizienz voraussichtlich einen beträchtlichen Anteil einnehmen. Dies macht sie zu einer bevorzugten Technologie für private Haushalte, Gewerbebetriebe und Großkraftwerke. Die Kosteneffizienz dieser Solartechnologie in Verbindung mit den höheren Renditen der Energieerzeugung positioniert sie zudem an der Spitze der Umsatzgenerierung in diesem Bereich. Im März 2025 gab Alpex Solar Limited bekannt, einen Auftrag von SECI im Wert von 210,71 Crore INR (25,5 Millionen USD) zur Lieferung fortschrittlicher Solar-PV-Module in ganz Indien erhalten zu haben. Die Lieferung soll innerhalb von neun Monaten mit der erweiterten 1,2-GW-Anlage in Greater Noida abgeschlossen werden. Darüber hinaus erhielt das Unternehmen kürzlich einen Auftrag von MSEDCL im Wert von 45 Crore INR (ca. 5,5 Millionen USD) für 2.000 Solarwasserpumpen im Rahmen des Magel Tyala Saur Krushi Pump-Programms und unterstützt damit saubere Energie in der Landwirtschaft. Darüber hinaus erweitert Alpex seine Produktionskapazitäten mit einer 1,6-GW-Solarzellenanlage in Mathura sowie zusätzlichen Werken für Aluminiumrahmen und PV-Module und deckt damit ein breiteres Marktsegment ab.

Endnutzersegmentanalyse

Basierend auf den Endnutzern wird erwartet, dass das Segment der Solaranlagen im Versorgungsmaßstab bis 2035 den Markt anführen und einen signifikanten Umsatzanteil erzielen wird. Die zunehmende Nutzung erneuerbarer Energien, Steuervergünstigungen und ein wachsendes Umweltbewusstsein sind die Haupttreiber für dieses Segment. Steigende Energienachfrage, unterstützt durch staatliche Initiativen zur Kostensenkung, treibt das Wachstum dieses Segments ebenfalls voran. Technologische Fortschritte bei Solarlösungen, der Integration von Batteriespeichern und intelligenten Energiemanagementsystemen erhöhen die Akzeptanzrate. Förderprogramme und einfache Finanzierungsmöglichkeiten machen Solaranlagen zugänglicher, während das wachsende Bewusstsein von Unternehmen und der Öffentlichkeit für Nachhaltigkeit den Trend zu dezentralen Solaranlagen im Versorgungsmaßstab fördert und so das langfristige Marktpotenzial für Solaranlagen stärkt. Darüber hinaus werden internationale Investitionen in die Infrastruktur für erneuerbare Energien und die sinkenden Kosten von Photovoltaikmodulen die Expansion des Marktes für Solaranlagen voraussichtlich weiter beschleunigen.

Unsere detaillierte Analyse des Marktes für Solarenergieanlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Solartechnologie |

|

Endbenutzer |

|

Installationstyp |

|

Systemkonfiguration |

|

Energiespeicherung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Solarenergieanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist auf dem besten Weg, den gesamten Markt für Solarenergieanlagen anzuführen und bis Ende 2035 mit 44,7 % den größten Umsatzanteil zu erzielen. Das Wachstum der Region wird durch die zunehmende Industrialisierung, den steigenden Energiebedarf und die kontinuierliche staatliche Förderung von Initiativen für erneuerbare Energien maßgeblich vorangetrieben. Im Juni 2025 kündigte Solarium Green Energy Limited den Wiedereinstieg in die Solarmodulproduktion mit einer vollautomatisierten 1000-MW-Anlage in Gujarat an. Die Investitionskosten werden auf 70 Crore INR (8,5 Mio. USD) geschätzt. Ziel ist es, die Lieferkettensicherheit zu erhöhen und die Margen von EPC-Projekten zu verbessern. Das Werk wird fortschrittliche kristalline Silizium-PV-Module mit TOPCon-, Half-Cut- und bifazialen Zelltechnologien produzieren. Die kommerzielle Produktion soll im vierten Quartal des Jahres aufgenommen werden. Diese Rückwärtsintegration wird das Angebot von Solarium im Privat- und Gewerbebereich stärken und bei einer Auslastung von 85 % einen Umsatz von über 1.000 Crore INR (ca. 121 Mio. USD) generieren.

China stellt aufgrund seiner ambitionierten Klimaziele einen der größten Märkte für Solarenergieanlagen dar. Das Land investiert kontinuierlich in Solarkraftwerke im Versorgungsmaßstab und baut dezentrale Dachsolaranlagen in städtischen und industriellen Gebieten aus. JinkoSolar Holding Co., Ltd. veröffentlichte im November 2025 ihre Finanzergebnisse für das zweite und dritte Quartal 2025. Demnach wurden in den ersten drei Quartalen Module mit einer Gesamtleistung von 61,9 GW ausgeliefert, wovon über 65 % ins Ausland gingen. Das Unternehmen erreichte zudem Rekordwerte, darunter kumulierte Auslieferungen von 370 GW und einen Anteil hocheffizienter TOPCon-Zellen von 27,2 % bis 27,4 %. Der Umsatz betrug im zweiten Quartal 2,51 Milliarden US-Dollar und im dritten Quartal 2,27 Milliarden US-Dollar, während sich die bereinigten Nettoverluste im Vergleich zum Vorquartal auf 5 Millionen US-Dollar bzw. 4 Millionen US-Dollar verringerten. Das Unternehmen hob das starke Wachstum seines Energiespeichergeschäfts hervor, wobei die kumulierten ESS-Lieferungen 3,3 GWh überstiegen, und positionierte es damit als wichtigen Treiber für die zukünftige Rentabilität.

Chinas Exporte von Solarzellen, Wafern und Panels und Indiens Importtrends (1. Halbjahr 2025)

Metrisch | Wert (H1 2025) | Anmerkungen |

Chinas Anteil an Solarzellen und -wafern im Export | >40% | Zellen sind mittlerweile größer als Wafer (im Vergleich zu Wafern). |

Jährliches Wachstum der chinesischen Zellexporte | +76 % | +19 GW vs H1 2024 |

Jährliches Wachstum der chinesischen Wafer-Exporte | +26 % | +8,6 GW gegenüber H1 2024 |

Wachstum der chinesischen Plattenexporte | -5,2 % | -6,7 GW im Vergleich zum 1. Halbjahr 2024 |

Kombinierte chinesische Exporte von Solarprodukten (Kapazität) | +11% | Im Vergleich zum ersten Halbjahr 2024: insgesamt 208 GW |

Chinas Zellexporte 2022 → 2024 | 23 GW → 57 GW | +144 % über 2 Jahre |

Chinas Wafer-Exporte 2022 → 2024 | 36 GW → 60 GW | +67 % über 2 Jahre |

Durchschnittliche monatliche Exporte 1. Halbjahr 2025 | Zellen: 7,5 GW, Wafer: 7 GW | Jeden Monat > Portugals gesamte installierte Leistung (6,3 GW) |

Rückgang der Solarzellenpreise in China seit August 2022 | 0,19 USD/W → 0,03 USD/W | -82% |

Rückgang der Panelpreise in China seit August 2022 | 0,29 USD/W → 0,09 USD/W | -63% |

Indiens Anteil am Wachstum der chinesischen Zell-Exporte | 52 % | Größter Beitragszahler weltweit |

Indiens Importe chinesischer Zellen (1. Halbjahr 2025) | 21 GW | Fast doppelt so viel wie im ersten Halbjahr 2024 (11 GW) |

Indiens Produktionskapazitäten für Solarzellen (März 2025) | Paneele: 68 GW, Zellen: 25 GW | Ziel: Solarmodule mit einer Leistung von 120 GW bis 2030 |

Indiens Solarkapazitätszuwachs im Jahr 2024 | Paneele: 36 GW, Zellen: 16 GW | Wachstum der Hausinstallationen |

Quelle: Ember

Indiens Markt für Solaranlagen wächst kontinuierlich, angetrieben durch staatliche Förderprogramme mit dem Schwerpunkt auf dem Ausbau erneuerbarer Energien und der Bereitstellung bezahlbarer Energie in städtischen und ländlichen Gebieten. Der Markt profitiert zudem von der Förderung von Solaranlagen auf Hausdächern und Großprojekten, deren Verbreitung dank politischer Maßnahmen rasant zunimmt. Maruti Suzuki India Limited gab im Juni 2025 die Inbetriebnahme eines 20-MWp-Projekts in Kharkhoda und die Erweiterung um 10 MWp in Manesar bekannt. Dadurch erhöht sich die Gesamtkapazität von 49 MWp auf 79 MWp, was einem Zuwachs von 30 MWp entspricht. Darüber hinaus strebt das Unternehmen bis zum Geschäftsjahr 2030/31 eine Kapazität von 319 MWp an und investiert dafür über 925 Crore INR (112 Millionen USD). Ziel ist es, 85 % des Stromverbrauchs aus erneuerbaren Energien zu decken. Diese Initiativen spiegeln somit das Engagement des Unternehmens für eine nachhaltige Produktion und die Ausrichtung an Indiens Zielen für erneuerbare Energien wider.

Einblicke in den nordamerikanischen Markt

Nordamerika verzeichnet im globalen Markt für Solaranlagen ein exponentielles Wachstum. Dies ist auf geeignete staatliche Förderprogramme und die steigende Nachfrage der Verbraucher nach erneuerbarer Energie zurückzuführen. Die Präsenz von Pionierunternehmen und deren strategische Initiativen positioniert Nordamerika zudem als führenden Standort in diesem Bereich. Laut einem Artikel des NREL vom August 2024 erlebte der US-Markt im Jahr 2024 eine signifikante Veränderung: Die Installationen von Photovoltaikanlagen im Versorgungsmaßstab (12,7 GWac) und von gewerblichen und industriellen Projekten (1,2 GWac) stiegen um 111 % bzw. 76 %, während die Installationen im privaten Bereich (1,6 GWac) um 52 % zurückgingen. Texas, Florida und Kalifornien führten weiterhin die Installationszahlen an, wobei jedoch ein breiteres Spektrum an Bundesstaaten zunehmend zum Gesamtwachstum beitrug, was die landesweite Verbreitung widerspiegelt. Bis 2028 wird ein stetiger Anstieg der Photovoltaik-Installationen in den USA prognostiziert, wobei der Bereich der privaten Photovoltaik mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5 % bis 6 % die höchste CAGR aufweist. Dies unterstreicht die anhaltende Expansion des Marktes für Solaranlagen in allen Segmenten.

Die USA gelten als führender Markt für Solaranlagen in der Region, maßgeblich getrieben durch Steuervergünstigungen und die breite Verfügbarkeit von Solartechnologien wie Photovoltaik und konzentrierter Solarenergie. Unternehmen im Land steigern das Marktpotenzial mit ihren innovativen Lösungen. Im Juni 2024 gab Hanwha Qcells die Fertigstellung des 50-MW-Solarprojekts Ocotillo Wells in Borrego Springs, Kalifornien, bekannt. Das Projekt umfasst ein 200-MWh-Batteriespeichersystem und versorgt Meta mit erneuerbarer Energie. Darüber hinaus übernahm das Unternehmen auch die Planung, den Bau und die Produktion (EPC) und nutzte seine Expertise in der US-amerikanischen Solarfertigung und im Großanlagenbau, um eine integrierte Lösung für saubere Energie zu realisieren. Dieses Projekt stärkt somit die Rolle von Hanwha Qcells bei der Unterstützung der Unternehmensziele im Bereich erneuerbare Energien durch die US-amerikanische Solar- und Energiespeicherbranche und trägt damit zu einem stärkeren Wachstum des Marktes für Solaranlagen bei.

Kanada konnte seine Position im Markt für Solaranlagen deutlich ausbauen. Treiber dieser Entwicklung sind die zunehmende Nutzung erneuerbarer Energien, staatliche Förderprogramme und der nationale Fokus auf Dekarbonisierung. Steigende Stromnachfrage und ein wachsendes Umweltbewusstsein bei Verbrauchern und Unternehmen fördern die Verbreitung von Solarenergielösungen zusätzlich. Im Juni 2025 präsentierte Canadian Solar die Ergebnisse des ersten Quartals 2025, die die starke Marktpräsenz des Unternehmens unterstreichen. Mit 6,9 GW ausgelieferter Solarmodule in über 70 Ländern und einer Bruttomarge von 11,7 % verfügt das Unternehmen über eine globale Projektpipeline für Solaranlagen mit 26,9 GWp und für Batteriespeicher mit 75,7 GWh. Die Sparte e-STORAGE betreut eine Pipeline für schlüsselfertige Projekte mit über 91 GWh und einem Auftragsbestand von 3,2 Milliarden US-Dollar. Diese Kombination aus Großserienfertigung und Energiespeicherlösungen positioniert das Unternehmen als einen der führenden Akteure im Markt für Solaranlagen.

Einblicke in den europäischen Markt

Europa gestaltet die Wachstumsdynamik des globalen Marktes für Solaranlagen neu und sichert sich von 2026 bis 2035 einen bedeutenden Umsatzanteil. Dieses regionale Wachstum ist maßgeblich auf strenge Regulierungsbehörden und Klimaziele zurückzuführen. Gleichzeitig nutzt die Europäische Union den Green Deal und andere nationale Förderprogramme, die eine entscheidende Rolle bei der Förderung der Solarenergie spielen. Im Juli 2025 kündigte SolarPower Europe die Einführung der Plattform Battery Storage Europe an, die die zunehmende Integration von Batteriespeichern in Solaranlagen in der gesamten EU unterstreicht. Die Initiative sieht zudem eine Verzehnfachung der Batteriespeicherkapazität bis Ende 2030 vor, um den steigenden Solarausbau zu unterstützen, die Netzstabilität zu stärken und die Energieversorgungssicherheit zu erhöhen. Diese Entwicklungen belegen die starke Dynamik in Regulierung und Industrie für fortschrittliche Solaranlagen und Speicherlösungen und festigen die Führungsrolle der Region im Bereich der Energiewende.

In Deutschland entwickelt sich der Markt für Solaranlagen dank des starken Engagements für die Energiewende und der Förderung erneuerbarer Energien positiv. Gleichzeitig sorgt der kontinuierliche Ausbau von Dach- und Großanlagen in Verbindung mit einer ausgereiften Netzinfrastruktur für eine anhaltend hohe Nachfrage nach fortschrittlichen Solarmodulen, Wechselrichtern, Montagesystemen und Systemkomponenten. Im November 2025 gab Statkraft die Inbetriebnahme des größten Solar-Batterie-Hybridkraftwerks Deutschlands im Rahmen des EEG in Zerbst bekannt. Das Kraftwerk kombiniert einen 46,4-MW-Solarpark mit einem 16-MW-/57-MWh-Batteriespeichersystem, das innerhalb von nur zwölf Monaten in Eigenregie entwickelt und ans Netz angeschlossen wurde. Laut Statkraft erzeugt das Projekt jährlich fast 50.000 MWh erneuerbaren Strom, versorgt rund 14.000 Haushalte und reduziert gleichzeitig die CO₂-Emissionen um etwa 32.000 Tonnen pro Jahr. Darüber hinaus erhöht das Hybridkraftwerk mit einer Investition von rund 45 Millionen Euro (49 bis 50 Millionen US-Dollar) die Netzstabilität und verbessert die Rentabilität der Solarenergie durch Speicherung.

Auch Großbritannien festigt seine Position im regionalen Markt für Solaranlagen dank der stetig steigenden Verbreitung von Solardächern, wachsender Großanlagen und zunehmendem Interesse an Hybridsystemen. Darüber hinaus erweitern wachsende Nachhaltigkeitsinitiativen von Unternehmen und gemeinschaftlich getragene Projekte im Bereich erneuerbarer Energien die Marktreichweite im Land. Im September 2025 gab Solarwatt die Einführung von Batteriespeicherlösungen für Gewerbe und Industrie bekannt. Dadurch können großflächige Solar-Plus-Speicher-Projekte europaweit aus einer Hand realisiert werden. Die neuen AC- und DC-Hybridspeichersysteme unterstützen zudem einen höheren Eigenverbrauch, Netzoptimierung und Notstromversorgung und helfen Unternehmen so, Energiekosten deutlich zu senken und ihre Kapitalrendite zu verbessern. Diese Expansion stärkt Solarwatts Position im Markt für gewerbliche Solaranlagen und entspricht der steigenden Nachfrage nach integrierten Solar- und Energiespeicherlösungen.

Wichtige Akteure auf dem Markt für Solarenergieanlagen:

- JinkoSolar Holding Co., Ltd. (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- LONGi Green Energy Technology Co., Ltd. (China)

- Trina Solar Co., Ltd. (China)

- JA Solar Technology Co., Ltd. (China)

- Canadian Solar Inc. (Kanada)

- First Solar, Inc. (USA)

- Hanwha Q CELLS Co., Ltd. (Südkorea)

- SolarEdge Technologies, Inc. (Israel)

- Enphase Energy, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Sungrow Power Supply Co., Ltd. (China)

- SMA Solar Technology AG (Deutschland)

- Fronius International GmbH (Österreich)

- Nextracker, Inc. (USA)

- Array Technologies, Inc. (USA)

- JinkoSolar Holding Co., Ltd. zählt zu den weltweit größten Herstellern von Solarmodulen und ist international in Asien, Europa und Amerika stark vertreten. Das Unternehmen konzentriert sich auf hocheffiziente N-Typ-TOPCon-Technologie, kontinuierlichen Kapazitätsausbau und die vertikale Integration von Wafern über Zellen bis hin zu Modulen. JinkoSolar setzt auf Großserienfertigung und Innovation, um ein breites Marktspektrum zu bedienen.

- LONGi Green Energy Technology Co., Ltd. ist ein führendes Unternehmen in diesem Bereich und setzt auf monokristalline Solarzellen. Das Unternehmen investiert stark in Forschung und Entwicklung, um die Zelleffizienz zu verbessern und die Stromgestehungskosten zu senken. Zu den strategischen Initiativen von LONGi gehören außerdem der Ausbau der globalen Produktionskapazitäten, die Stärkung der Lieferkettenresilienz und die Förderung umweltfreundlicher Produktionsmethoden, wodurch der großflächige Ausbau von Solarenergie unterstützt wird.

- Trina Solar Co., Ltd. ist ein weiterer wichtiger Akteur in diesem Bereich und bietet Module, Tracker und intelligente Energielösungen an. Der Schwerpunkt des Unternehmens liegt auf der Systemoptimierung, wozu auch Hochleistungsmodule und intelligente Nachführsysteme gehören. Darüber hinaus konzentriert sich Trina Solar auf den Ausbau seines Portfolios an intelligenten Solar- und Energiespeicherlösungen, um höhere Energieerträge zu ermöglichen und den Übergang zu hybriden und digital optimierten Solarenergiesystemen zu unterstützen.

- First Solar, Inc. ist auf fortschrittliche Dünnschicht-Photovoltaiktechnologie spezialisiert und bedient vorwiegend Solarkraftwerksprojekte. Das Unternehmen zeichnet sich zudem durch starkes geistiges Eigentum, CO₂-arme Fertigungsprozesse und langfristige Leistungszuverlässigkeit aus. Neben dem Ausbau der Produktionsstätten in den USA und international stärkt das Unternehmen seine inländischen Lieferketten, um seine Marktposition zu sichern.

- Canadian Solar Inc. ist sowohl ein führender Hersteller von Solaranlagen als auch ein globaler Projektentwickler. Die Unternehmensstrategie konzentriert sich auf ein diversifiziertes Angebot, das Solarmodule, Wechselrichter und Batteriespeicherlösungen umfasst. Canadian Solar baut seine Produktionskapazitäten und sein Projektportfolio kontinuierlich aus, indem es die vertikale Integration nutzt, um Kosten zu senken und die weltweit steigende Nachfrage nach Solar-Plus-Speicher-Lösungen zu bedienen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Solarenergieanlagen:

Der globale Markt für Solaranlagen ist hart umkämpft. Chinesische Hersteller dominieren die Modul- und Zellproduktion aufgrund ihrer Skaleneffekte und Kostenvorteile, während US-amerikanische und europäische Unternehmen führend bei fortschrittlicher Leistungselektronik und Nachführsystemen sind. Führende Unternehmen der Branche investieren zudem massiv in Effizienzsteigerungen, vertikale Integration und globale Expansionen, um ihre Marktanteile zu sichern. Im Mai 2025 kündigte ReNew eine Investition von rund 22.000 Crore INR (2,5 Milliarden USD) in eines der größten Hybridprojekte für erneuerbare Energien in Andhra Pradesh, Indien, an. Das Projekt kombiniert 1,8 GW Solarenergie, 1 GW Windenergie und 2 GWh Batteriespeicher. Zudem werden in Indien hergestellte Solarmodule, fortschrittliche Nachführsysteme und großflächige Batteriespeichersysteme eingesetzt, um eine zuverlässige und bedarfsgerechte Stromversorgung aus erneuerbaren Energien zu gewährleisten. Diese Entwicklung unterstreicht die starke Nachfrage nach Solaranlagen im Kraftwerksmaßstab, Hybridsystemen und Energiespeicherlösungen in Indien.

Unternehmenslandschaft des Marktes für Solarenergieanlagen:

Neueste Entwicklungen

- Im Dezember 2025 kündigte die PowerBank Corporation ein 5-MW-Wechselstrom-Solar- und Batteriespeicherprojekt in New York an, das voraussichtlich von NYSERDA-Fördergeldern profitieren und den Ausbau der gemeinschaftlichen Solarenergie unterstützen wird.

- Im Dezember 2025 gab die ITOCHU Corporation bekannt, dass sie in das Solarkraftwerkprojekt Black Hollow Sun in Colorado investiert hat. Mit einer Gesamtkapazität von 324 MWdc (258 MWac) wird es rund 73.000 Haushalte mit erneuerbarer Energie versorgen und ist damit die größte Photovoltaikanlage der Welt.

- Im Dezember 2025 gab Solidcore Resources bekannt, dass das Unternehmen an seinem Standort Varvara in Kasachstan ein 22,6-MW-Solarkraftwerk in Betrieb genommen hat, das jährlich rund 28,5 Millionen kWh erzeugen und die indirekten Emissionen um 50 % reduzieren wird. Dafür wurden Investitionen in Höhe von 13,4 Millionen US-Dollar in Solarenergie getätigt.

- Im Oktober 2025 stellte Vikram Solar auf der REI Expo 2025 seine Hypersol Pro N-Typ-Solar-PV-Module der nächsten Generation vor. Diese zeichnen sich durch Wirkungsgrade von bis zu 23,69 % und eine Leistung von bis zu 640 Wp aus und sind darauf ausgelegt, Energieverluste zu minimieren sowie hybride und batterieintegrierte Solarsysteme zu unterstützen.

- Report ID: 594

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.