Marktausblick für Geräte zur Stromqualitätssicherung:

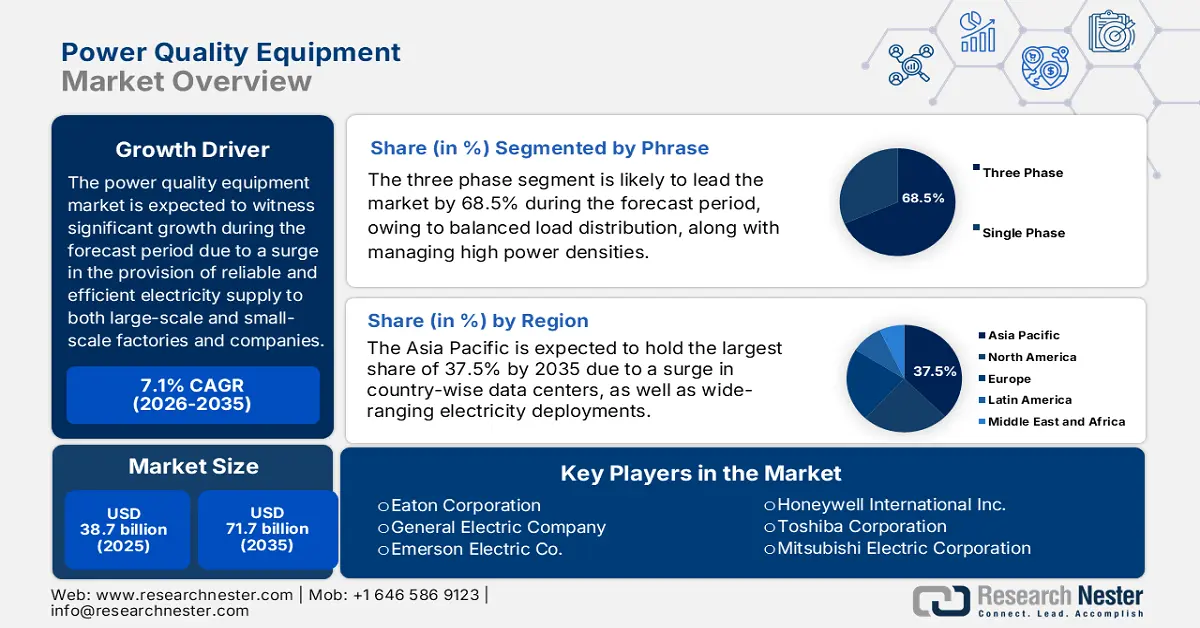

Der Markt für Netzqualitätsgeräte hatte 2025 ein Volumen von über 38,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 71,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 41,4 Milliarden US-Dollar geschätzt.

Der internationale Markt gewährleistet eine effiziente, zuverlässige und stabile Stromversorgung, indem er Probleme wie Spannungsspitzen, Oberschwingungen und Spannungseinbrüche bekämpft. Da globale Branchen zunehmend auf die Integration erneuerbarer Energien, Automatisierung und sensible Elektronik angewiesen sind, steigt auch die Nachfrage nach innovativen Lösungen zur Verbesserung der Stromqualität. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 wächst der Anteil erneuerbarer Energien an der Stromerzeugung kontinuierlich, und die weltweite Kapazität soll sich bis Ende 2030 verdoppeln, was einem Zuwachs von 4.600 GW entspricht. An diesem Anstieg trägt die Photovoltaik (PV) mit fast 80 % maßgeblich bei, gefolgt von Geothermie, Bioenergie, Wind- und Wasserkraft. Damit ist sie bestens geeignet, das Wachstum und die Expansion des Marktes weltweit zu fördern.

Wachstum der Kapazitäten für erneuerbare Energien nach Technologie (2013–2030)

Art der erneuerbaren Kapazität | 2013-2018 (GW) | 2019–2024 (GW) | 2025-2030 (GW) |

Solar-PV | 438 | 1.622 | 3.546 |

Wind | 298 | 566 | 873 |

Wasserkraft | 205 | 138 | 154 |

Andere | 52 | 48 | 32 |

Anteil von PV | 44 % | 68 % | 77 % |

Quelle: IEA-Organisation

Darüber hinaus tragen die Integration des Internets der Dinge (IoT) und intelligenter Stromnetze, die Nutzung erneuerbarer Energien, die Elektrifizierung industrieller Prozesse, der Ausbau von Rechenzentren sowie Kreislaufwirtschaft und Nachhaltigkeitsstrategien maßgeblich zum globalen Wachstum des Marktes für Stromqualitätsausrüstung bei. Laut einem Datenbericht der Internationalen Energieagentur (IEA) aus dem Jahr 2025 hat die Bedeutung fortschrittlicher digitalisierter Infrastrukturen in Stromnetzen zugenommen, mit einem Investitionswachstum von fast 7 % bis 2022. Die Verteilungsbranche trägt mit fast 75 % zu den Gesamtinvestitionen bei und wirkt sich somit positiv auf das Marktwachstum aus. Die Europäische Kommission rechnet bis Ende 2030 mit Investitionen in Höhe von fast 584 Milliarden Euro (633 Milliarden US-Dollar) in Stromnetze. Gleichzeitig hat China seine Stromnetze mit 442 Milliarden US-Dollar an Fördermitteln zügig ausgebaut und modernisiert, und die USA haben das Programm „Grid Resilience Innovative Partnership“ (GRIP) mit einem Fördervolumen von 10,5 Milliarden US-Dollar ins Leben gerufen.

Schlüssel Netzqualitätsgeräte Markteinblicke Zusammenfassung:

Regionale Einblicke:

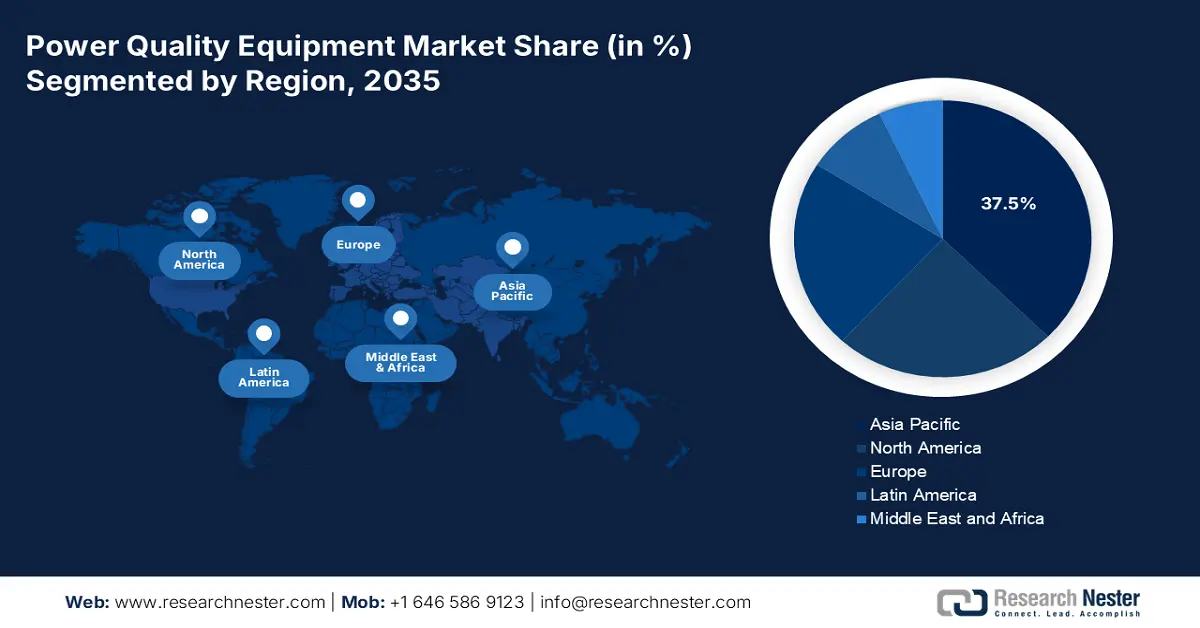

- Bis 2035 wird die Region Asien-Pazifik voraussichtlich einen Marktanteil von 37,5 % am Markt für Geräte zur Verbesserung der Stromqualität erreichen. Dies wird durch die Expansion von Rechenzentren und die rasche Urbanisierung in den wichtigsten Volkswirtschaften der Region begünstigt.

- Europa dürfte im Zeitraum 2026–2035 die schnellsten Fortschritte erzielen, unterstützt durch die Digitalisierung der Stromnetze, strenge Compliance-Normen und die beschleunigte Elektrifizierung der Industrie.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Drehstromsysteme im Markt für Geräte zur Verbesserung der Stromqualität bis 2035 einen Marktanteil von 68,5 % erreichen wird, was auf die überlegene Effizienz, die symmetrische Lastverteilung und die hohe Eignung für industrielle Hochleistungsumgebungen zurückzuführen ist.

- Es wird erwartet, dass das Segment der Energieversorger/Primärverteilung im Zeitraum 2026–2035 den zweitgrößten Anteil halten wird, was durch steigende Anforderungen an die Stabilisierung von Mittelspannungsnetzen und die Integration erneuerbarer Energien verstärkt wird.

Wichtigste Wachstumstrends:

- Zunahme von Robotik und Automatisierung

- Anstieg der Nachfrage nach unterbrechungsfreier Stromversorgung

Größte Herausforderungen:

- Erhöhung der anfänglichen Investitionskosten

- Fehlende Standardisierung und regulatorische Komplexität

Wichtige Akteure: Siemens AG (Deutschland), Schneider Electric SE (Frankreich), Eaton Corporation (USA), General Electric Company (USA), Emerson Electric Co. (USA), Honeywell International Inc. (USA), Toshiba Corporation (Japan), Mitsubishi Electric Corporation (Japan), Fuji Electric Co., Ltd. (Japan), Hyundai Electric & Energy Systems Co., Ltd. (Südkorea), LS Electric Co., Ltd. (Südkorea), Hitachi, Ltd. (Japan), Crompton Greaves Power and Industrial Solutions Limited (Indien), Kirloskar Electric Company Limited (Indien), Wilson Transformer Company (Australien), NHP Electrical Engineering Products Pty Ltd (Australien), Tenaga Nasional Berhad (Malaysia), Meiden Singapore Pte Ltd (Singapur), Hyosung Heavy Industries Corporation (Südkorea).

Global Netzqualitätsgeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 38,7 Milliarden US-Dollar

- Marktgröße 2026: 41,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 71,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Indonesien, Vietnam, Mexiko

Last updated on : 12 December, 2025

Markt für Netzqualitätsgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Einsatz von Robotik und Automatisierung: Der Einsatz von Robotern und automatisierten Produktionslinien führt zu einer hohen Empfindlichkeit gegenüber Oberschwingungen und Spannungseinbrüchen. Daher besteht eine enorme Nachfrage nach Geräten zur Verbesserung der Stromqualität. Diese Geräte gewährleisten einen reibungslosen Betrieb und reduzieren Ausschuss und Ausfallzeiten. Laut einem im September 2024 vom IFR veröffentlichten Datenbericht sind weltweit 4.281.585 solcher Geräte in Fabriken im Einsatz, was einem Anstieg von 10 % entspricht. Auch die jährlichen Installationen haben die Erwartungen deutlich übertroffen. Regional betrachtet wurden 70 % aller neu integrierten Roboter in Asien, 10 % in Amerika und 17 % in Europa erfolgreich installiert. Der Bedarf an einer stabilen Stromversorgung ist daher enorm, was zu einem kontinuierlichen Marktwachstum führt.

- Steigende Nachfrage nach unterbrechungsfreier Stromversorgung: Kritische Branchen wie die Fertigungsindustrie, die Informationstechnologie und das Gesundheitswesen benötigen eine kontinuierliche Stromversorgung, was den Markt international stetig ankurbelt. So hat Indien laut einem Artikel der indischen Regierung (PIB Government) vom August 2025 bereits beachtliche 108.494 GWh Solarenergie erzeugt. Die gesamte Solarkapazität des Landes belief sich im Jahr 2025 auf 119,0 GW, davon 90,9 GW aus Freiflächen-Solaranlagen, 5,0 GW aus netzunabhängigen Solaranlagen, 3,0 GW aus Hybridprojekten und 19,8 GW aus netzgekoppelten Dachanlagen. Dies schafft ideale Voraussetzungen für eine internationale Expansion des Marktes.

- Staatliche Standards und Vorschriften: Die Verfügbarkeit von Richtlinien zur Sicherstellung von Energiesicherheit und -effizienz treibt die internationale Verbreitung von Geräten zur Verbesserung der Stromqualität zunehmend voran. Laut einem Artikel der kanadischen Regierung vom August 2025 wächst der weltweite Strombedarf um fast 50 %. Basierend darauf wird erwartet, dass die kanadischen Vorschriften die kumulierten Treibhausgasemissionen zwischen 2040 und 2050 um schätzungsweise 181 Megatonnen reduzieren werden. Darüber hinaus stammen über 80 % des kanadischen Stroms aus emissionsfreien und erneuerbaren Quellen wie Wind-, Kern-, Wasserkraft und Solarenergie. In British Columbia werden insgesamt 58,4 TWh Strom erzeugt, gefolgt von Alberta mit 55,5 TWh. Dies deutet auf positive Marktentwicklungsaussichten hin.

Herausforderungen

- Erhöhte Anfangsinvestitionskosten: Der Einsatz von Netzqualitätsanlagen wie USV-Systemen, Oberwellenfiltern und Blindleistungskompensatoren erfordert hohe Anfangsinvestitionen. Für kleine und mittlere Unternehmen (KMU) können diese Kosten insbesondere bei geringen Gewinnmargen prohibitiv sein. Großunternehmen und Energieversorger rechtfertigen Investitionen häufig mit ihrer Größe und der Einhaltung gesetzlicher Vorschriften, während KMU die Einführung solcher Anlagen oft verzögern und sich dadurch dem Risiko von Ausfallzeiten und Anlagenschäden aussetzen. Diese Herausforderung wird dadurch verschärft, dass sich die Investition nicht immer sofort amortisiert und Vorteile wie geringere Ausfallzeiten, optimierte Effizienz und Einsparungen bei der Einhaltung von Vorschriften erst im Laufe der Zeit ergeben. Dies führt zu einer Wachstumsverzögerung des Marktes.

- Fehlende Standardisierung und regulatorische Komplexität: Die Standards im Markt für Netzqualitätsgeräte variieren regional stark und bergen Compliance-Risiken für Hersteller und Endnutzer. So dominieren beispielsweise die IEEE-Standards in Nordamerika, während die IEC-Richtlinien in Europa und Asien zunehmend an Bedeutung gewinnen. Diese Fragmentierung zwingt Unternehmen dazu, Geräte für unterschiedliche Märkte anzupassen, was die Produktionskosten erhöht und globale Lieferketten verkompliziert. Hinzu kommt, dass sich die regulatorischen Rahmenbedingungen aufgrund des Drucks der Regierungen auf strenge Vorgaben zur Energieeffizienz und -zuverlässigkeit rasant weiterentwickeln. Darüber hinaus müssen Hersteller ihre Designs ständig an die neuesten Compliance-Anforderungen anpassen, was die Forschungs- und Entwicklungskosten erhöht und Produkteinführungen verzögert.

Marktgröße und Prognose für Geräte zur Netzqualitätsverbesserung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

38,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

71,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Netzqualitätsgeräte:

Phasensegmentanalyse

Das Dreiphasensegment, das Teil des Dreiphasensystems ist, wird voraussichtlich bis Ende 2035 einen Marktanteil von 68,5 % erreichen. Dieses Wachstum ist maßgeblich auf seine Verbreitung zurückzuführen, die sich aus der höheren Effizienz, der ausgewogenen Lastverteilung und der Fähigkeit zur Verarbeitung und Steuerung hoher Leistungsdichten im Vergleich zu Einphasensystemen ergibt. Darüber hinaus sind Industrie- und Produktionsanlagen, Rechenzentren und Großkraftwerke stark auf Dreiphasenarchitekturen angewiesen, um Motoren, Antriebe und Anlagen für kontinuierliche Prozesse zuverlässig mit Strom zu versorgen. Spannungseinbrüche, Oberschwingungen und Transienten treten in diesen Umgebungen besonders häufig auf und erfordern innovative Lösungen zur Kompensation dieser Störungen, wie z. B. Oberschwingungsfilter, statische Blindleistungskompensatoren und USV-Systeme. Dies trägt wesentlich zum globalen Wachstum des Dreiphasensegments bei.

Segmentanalyse der Installationstypen

Basierend auf der Installationsart wird dem Segment der Energieversorger/Primärverteilung im Markt für Netzqualitätsanlagen im Prognosezeitraum der zweitgrößte Anteil zugeschrieben. Das Wachstum dieses Segments wird maßgeblich durch die Nachfrage nach stabilisierten Mittelspannungsnetzen, der Integration erneuerbarer Energien und der Sicherstellung einer zuverlässigen Stromversorgung in Industrie- und Gewerbenetzen getrieben. Darüber hinaus sehen sich Energieversorger mit zunehmenden Herausforderungen durch dezentrale Energiequellen, die Elektrifizierung des Verkehrs und steigende Spitzenlasten konfrontiert, was die Risiken von Spannungseinbrüchen, Oberschwingungen und Transienten deutlich erhöht. Netzqualitätsanlagen wie statische Blindleistungskompensatoren, Oberschwingungsfilter und innovative Überwachungssysteme werden zudem vermehrt in Umspannwerken und Abzweigleitungen eingesetzt, um die Netzstabilität zu gewährleisten, was sich positiv auf die globale Marktpräsenz auswirkt.

Leistungssegmentanalyse

Bis Ende 2035 wird erwartet, dass das Teilsegment der Systeme mit einer Leistung von über 1 MVA, das zum Segment der Nennleistungsanlagen gehört, den drittgrößten Marktanteil einnehmen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung für das sorgfältige Management und die Handhabung der hohen Scheinleistung großer industrieller Infrastrukturen, Umspannwerke und Übertragungsnetze vorangetrieben. Diese erhöhte Kapazität ist von entscheidender Bedeutung für den Schutz kritischer Anlagen vor Schäden, die Gewährleistung der Systemzuverlässigkeit und die Bewältigung signifikanter Stromstörungen. Laut einem Bericht des indischen Energieministeriums vom April 2024 stammen 1.739,0 Milliarden BIP aus erneuerbaren Energien, verglichen mit 1.624,4 Milliarden BIP im Vorjahr. Dies entspricht einem Wachstum von 7,0 % in Indien zwischen 2023 und 2024. Darüber hinaus verfügt das Land über das größte Synchronnetz mit 194.208 Leitungskilometern und einer Transformationskapazität von 720.534 MVA und eignet sich daher hervorragend zur Stärkung des gesamten Segments.

Unsere detaillierte Analyse des Marktes für Netzqualitätsgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Phase |

|

Installationstyp |

|

Nennleistung |

|

Endverwendung |

|

Stromproblem behoben |

|

Gerätetyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Netzqualitätsgeräte – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Markt bis Ende 2035 mit 37,5 % den größten Anteil erreichen wird. Das Marktwachstum in der Region ist maßgeblich auf den Ausbau von Rechenzentren in Südostasien, Südkorea, Japan, Indien und China sowie die zunehmende Urbanisierung zurückzuführen. Darüber hinaus treiben der umfassende Einsatz von Leistungselektronik, die Anforderungen an die Anlagenverfügbarkeit in der Elektronik- und Chemieindustrie sowie die Digitalisierung der Stromnetze das Marktwachstum an. Laut einem Artikel der Internationalen Energieagentur (IEA) vom September 2025 ist der Strombedarf in Südostasien bis 2024 um über 7 % gestiegen, was fast dem Doppelten des internationalen Durchschnitts entspricht. Zudem stärkt ein Wind- und Solarpotenzial von rund 20 TW, das fast dem 55-Fachen der derzeitigen Gesamtkapazität der Region entspricht, die Stromerzeugungskapazität kontinuierlich.

Der Markt für Netzqualitätstechnik in China wächst signifikant. Gründe hierfür sind die fortschreitende Modernisierung der Stromnetze sowie die überdurchschnittliche Bedeutung der Fertigungs-, Elektronik- und Chemieindustrie. Laut einem Artikel des Informationsbüros des Staatsrats vom September 2025 strebt das Land bis Ende 2025 ein durchschnittliches jährliches Wachstum von über 5 % beim Mehrwert der Chemie- und Petrochemieindustrie an. Einem weiteren Artikel des Staatsrats vom Februar 2023 zufolge stiegen die Investitionen in chemische Rohstoffe und die Produktherstellung im Jahresvergleich um 19 % – 7,4 Prozentpunkte über dem Durchschnitt aller Sektoren. Auch die Handelsstruktur dieses Sektors verbessert sich kontinuierlich: Die Exporte organischer Chemikalien erreichten 80,7 Milliarden US-Dollar, ein Anstieg von 17 % im Jahresvergleich. Dies wirkt sich positiv auf das Marktwachstum in China aus.

Indiens Markt wächst aufgrund des Anstiegs von Investitionen in Rechenzentren, die zu höheren Anforderungen an die Stromqualität geführt haben, der verstärkten Integration erneuerbarer Energien sowie des rasanten Netzausbaus. Laut einem Artikel des indischen Energieministeriums vom Juli 2025 umfasste das Übertragungsnetz von POWERGRID schätzungsweise 180.239 km Höchstspannungsleitungen (EHV) und 283 EHV mit einer Transformationskapazität von 564.961 MVA. Die indische Regierung hält mit 51,3 % die Mehrheit der Anteile und erwirtschaftete einen Umsatz von 47.459 Crore INR, einen Nettogewinn von 14.521 Crore INR und ein Bruttoanlagevermögen von 2.90.715 Crore INR. Durch den effektiven Einsatz modernster Wartungs- und Betriebstechniken erreichte das Unternehmen eine Netzverfügbarkeit von über 99 % und stärkte so seine Marktpräsenz.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Netzqualitätstechnik sein. Die Marktentwicklung in der Region wird maßgeblich durch die Digitalisierung der Stromnetze, die strengen Anforderungen an die Netzqualität in der Prozessindustrie und die industrielle Elektrifizierung angetrieben. Laut einem Artikel der Europäischen Kommission aus dem Jahr 2024 zielt der regionale Green Deal darauf ab, die Emissionen bis Ende 2030 um fast 50 % zu reduzieren, mit einem angestrebten Ziel von 55 %. Gleichzeitig wird durch das nationale Klimagesetz das Ziel der Klimaneutralität bis 2050 rechtlich verankert. Dies hat einen effektiven Energiewandel vorangetrieben, der die Bevölkerung und den Planeten schützt und sozial gerecht sowie wirtschaftlich nachhaltig ist. Möglich wird dies durch die Bereitstellung von 275 Milliarden Euro für saubere Investitionen, von denen 42 % dem Klimaschutz gewidmet sind, was den Markt in der Region zusätzlich beflügelt.

Deutschland gewinnt im Markt für Netzqualitätstechnik zunehmend an Bedeutung. Gründe hierfür sind die Einhaltung von Umweltauflagen, die eine geeignete Netzqualität für Steuerung, Belüftung und Überwachung erfordern, die hohen Anforderungen an die Prozesssicherheit, der umfassende Einsatz von Leistungselektronik und der Ausbau kontinuierlicher Produktionsprozesse. Laut einem Artikel von Fraynhofer vom Januar 2025 erreichte die gesamte öffentliche Nettostromerzeugung aus erneuerbaren Energien im Jahr 2024 bereits 62,7 %. Die Solarstromerzeugung erreichte im selben Jahr 72,2 Terawattstunden, begleitet vom Ausbau der Photovoltaik, wodurch die Ziele der Bundesregierung weiter vorangetrieben wurden. Darüber hinaus stieg die Differenz zwischen Eigen- und Importstrom auf 24,9 Terawattstunden, was auf positive Wachstumsaussichten für den Gesamtmarkt hindeutet.

Der französische Markt für Stromqualitätsanlagen entwickelt sich aufgrund der Elektrifizierung industrieller Prozesse, der Kreislaufwirtschaft und der verstärkten politischen Förderung von Energieeffizienz ebenfalls positiv. Laut einem Datenbericht der französischen Regierung (EIA) vom Juli 2025 stiegen die grenzüberschreitenden Stromlieferungen bis 2024 um 48 % – von 70 TWh im Jahr 2023 auf 103 TWh im Jahr 2024. Gleichzeitig legte die Stromerzeugung des Landes um 45 TWh zu, während der Gesamtverbrauch nahezu konstant blieb. Die Kernenergie spielt eine bedeutende Rolle und deckt fast 65 % der gesamten Stromproduktion ab. Frankreich betreibt derzeit 57 Kernreaktoren. Diese verstärkte Fokussierung auf Strom, die durch eine kontinuierliche Versorgung ermöglicht wird, beflügelt den Markt in Frankreich und ganz Europa.

Stromexport und -import in europäischen Ländern im Jahr 2023

Länder | Export (USD) | Import (USD) |

Frankreich | 9,2 Milliarden | 3,1 Milliarden |

Deutschland | 6,2 Milliarden | 8,1 Milliarden |

Schweiz | 4,9 Milliarden | 4 Milliarden |

Österreich | 3,5 Milliarden | 2,3 Milliarden |

Spanien | 2,8 Milliarden | 1,4 Milliarden |

Norwegen | 2,7 Milliarden | 715 Millionen |

Niederlande | 2,6 Milliarden | 2 Milliarden |

Schweden | 2,6 Milliarden | 541 Millionen |

Quelle: OEC

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Präsenz von Anlagen zur kontinuierlichen Prozessfertigung, Rechenzentren und die zunehmende Automatisierung angetrieben. Laut einem im Februar 2023 von der CISA-Regierung veröffentlichten Datenbericht gibt es in den USA 11.128 Chemieanlagen. Texas gilt als führender Chemikalienexporteur und trägt 30 % zu den gesamten Chemieexporten bei. 68 % der Infrastruktur für die chemische Produktion befinden sich im Besitz von kleinen und mittleren Unternehmen (KMU) und werden von diesen betrieben, die mehr als 500 Mitarbeiter beschäftigen. Auch Kalifornien, Ohio und Pennsylvania weisen eine hohe Dichte an Chemieanlagen auf, was sich positiv auf das Marktwachstum auswirkt.

Der US- amerikanische Markt gewinnt aufgrund seiner Rolle als kritische Infrastruktur, der Einhaltung von Sicherheitsstandards, Produktionstrends, Strategien der Chemieindustrie, staatlicher Investitionen sowie Richtlinien für Sicherheit und Infrastruktur zunehmend an Bedeutung. Wie ein Artikel der ASC Organization vom Februar 2023 zeigt, wuchsen die Chemieproduzenten im Land bis 2022 um beachtliche 3,9 %, während die Chemieproduktion bis 2023 um 12 % zunahm. Zudem stieg die Beschäftigung im Chemiesektor kontinuierlich an, mit einem Zuwachs von über 15.000 Beschäftigten im Jahr 2022. Dadurch zählen Chemiearbeiter weiterhin zu den Spitzenverdienern im gesamten verarbeitenden Gewerbe mit einem Jahresgehalt von über 90.000 US-Dollar. Darüber hinaus stiegen die Investitionsausgaben der Chemieindustrie um 9 % auf 33,5 Milliarden US-Dollar und trugen so maßgeblich zum Marktwachstum bei.

Der Markt für Netzqualitätssicherungstechnik in Kanada wächst aufgrund von Industrieautomatisierung und -modernisierung, Energieeffizienzauflagen, dem Ausbau erneuerbarer Energien, staatlichen Investitionen und Nachhaltigkeitsprogrammen sowie digitalisierter Infrastruktur und Rechenzentren. Laut einem Artikel der kanadischen Regierung vom August 2025 wird das Bruttoinlandsprodukt (BIP) des Landes im Bereich saubere Energie voraussichtlich 107 Milliarden US-Dollar erreichen. Dies wird maßgeblich durch jährliche Investitionen in Höhe von 58 Milliarden US-Dollar bis Ende 2030 und über 600.000 neue Arbeitsplätze getragen. Darüber hinaus werden im Zuge des Übergangs zu einer kohlenstoffarmen Wirtschaft bis Ende 2050 voraussichtlich fast 10.000 neue Stellen geschaffen. Die Bevölkerung legt zudem zunehmend Wert auf saubere Elektrifizierung, sodass bis Ende 2035 voraussichtlich 84 % der Haushalte ihre Energiekosten senken werden.

Wichtige Akteure auf dem Markt für Netzqualitätsgeräte:

- ABB Ltd. (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens AG (Deutschland)

- Schneider Electric SE (Frankreich)

- Eaton Corporation (USA)

- General Electric Company (USA)

- Emerson Electric Co. (USA)

- Honeywell International Inc. (USA)

- Toshiba Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Fuji Electric Co., Ltd. (Japan)

- Hyundai Electric & Energy Systems Co., Ltd. (Südkorea)

- LS Electric Co., Ltd. (Südkorea)

- Hitachi, Ltd. (Japan)

- Crompton Greaves Power and Industrial Solutions Limited (Indien)

- Kirloskar Electric Company Limited (Indien)

- Wilson Transformer Company (Australien)

- NHP Electrical Engineering Products Pty Ltd (Australien)

- Tenaga Nasional Berhad (Malaysia)

- Meiden Singapore Pte Ltd (Singapur)

- Hyosung Heavy Industries Corporation (Südkorea)

- ABB hat modulare Energiespeichersysteme für Schiffe entwickelt, die sich ideal für Hybrid- und vollelektrische Schiffe eignen. Die Lösungen integrieren Batterien mit Diesel-, Gas- oder Brennstoffzellen und ermöglichen so Lastspitzenkappung, Notstromversorgung und Emissionsreduzierung für Fähren und Offshore-Schiffe. Die Schiffsbatteriesysteme des Unternehmens werden im Rahmen der Elektrifizierung der europäischen Küstenschifffahrt umfassend eingesetzt.

- Die Siemens AG bietet Lösungen zur Elektrifizierung der Schifffahrt an, darunter die Integration von Batterien für Hybridantriebe und Hilfssysteme. Das Unternehmen konzentriert sich auf Dekarbonisierung und Digitalisierung und unterstützt Handelsschiffe, Marineschiffe und U-Boote mit fortschrittlichen Elektro- und Batterietechnologien. Die Initiativen von Siemens im Bereich Schiffsbatterien stehen im Einklang mit den europäischen Emissionsreduktionszielen.

- Schneider Electric SE bietet mit EcoStruxure Marine Lösungen an, die Batteriespeicher integrieren, um die Effizienz von Schiffen und deren Lebenszyklusmanagement zu verbessern. Die Systeme des Unternehmens legen Wert auf Nachhaltigkeit, sicheren Betrieb und reduzierte Emissionen gemäß den IMO-Vorschriften. Die Schiffsbatterietechnologien von Schneider tragen zu Energieeinsparungen und zur Einhaltung der Vorschriften in der globalen Schifffahrt bei.

- Die Eaton Corporation leistet durch die Integration von Energiemanagement und Energiespeichern einen wichtigen Beitrag zum Markt. Ihre Lösungen konzentrieren sich auf Zuverlässigkeit, Sicherheit und Effizienz in hybridelektrischen Schiffen und unterstützen Anwendungen im Verteidigungs- und Handelsbereich. Die Schiffsbatteriesysteme von Eaton sind darauf ausgelegt, den Energieverbrauch zu optimieren und die Einsatzdauer zu verlängern.

- General Electric engagiert sich aktiv bei der Einführung von Batterien, insbesondere für Verteidigungs- und große Handelsschiffe. Die Batterieinitiativen von GE konzentrieren sich auf Lithium-Ionen- und Hybridantriebssysteme zur Reduzierung von Kraftstoffverbrauch und Emissionen. Die Schiffsbatterietechnologien von GE sind auf globale Nachhaltigkeitsziele und Modernisierungsprogramme der Marine abgestimmt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Netzqualitätstechnik ist hart umkämpft. Multinationale Konzerne wie ABB, Siemens, Schneider Electric, Eaton und Mitsubishi Electric dominieren den Markt dank ihrer Größe, Innovationskraft und globalen Vertriebsnetze. Zu den strategischen Maßnahmen zählen die Digitalisierung von Stromnetzen, die Integration von IoT-basierten Überwachungslösungen und die Expansion in Projekte für erneuerbare Energien und intelligente Stromnetze. Asiatische Unternehmen wie Crompton Greaves, LS Electric und Toshiba stärken ihre Positionen durch staatlich geförderte Industrieprogramme und regionale Produktionszentren. Mitsubishi Electric gab im Dezember 2025 bekannt, eine physikbasierte KI entwickelt zu haben, die mit minimalen Trainingsdaten den Geräteverschleiß präzise abschätzen kann. Auf dieser Technologie aufbauend, legt die Neuro-Physical-AI-Strategie des Unternehmens Wert auf Sicherheit und Zuverlässigkeit in der realen Welt und ist damit global markttauglich.

Unternehmenslandschaft des Marktes für Netzqualitätsausrüstung:

Neueste Entwicklungen

- Im Dezember 2025 gründeten die Toshiba Corporation , Vanguard Industries Inc. und Kyowa Shipping Co., Ltd. gemeinsam die neue Organisation Radiant Technologies Inc., um einen Energieteilungsdienst anzubieten, der Strom an nicht elektrifizierte Orte liefern kann.

- Im Dezember 2025 unterzeichnete John Crane bewusst ein wichtiges globales Rahmenabkommen (Global Framework Agreement, GFA) mit einem großen internationalen Energieunternehmen, um sich auf die Optimierung der Geräteabhängigkeit, die Bewältigung schwerwiegender Risiken im Dichtungsmanagement und die Standardisierung der Leistung bei internationalen Operationen zu konzentrieren.

- Report ID: 8315

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.