Marktausblick für Ausrüstung zur elektrischen Energieübertragung und -verteilung:

Der Markt für Anlagen zur elektrischen Energieübertragung und -verteilung hatte 2025 ein Volumen von 259,98 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 483,46 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 6,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Anlagen zur elektrischen Energieübertragung und -verteilung auf 274,95 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf die rasante Industrialisierung und Urbanisierung zurückzuführen. So schätzen die Vereinten Nationen (UN), dass bis 2050 68 % der Weltbevölkerung in Städten leben werden. Laut einem Bericht von UN-Habitat werden im Jahr 2022 voraussichtlich 55 % der Weltbevölkerung in Städten wohnen. Das Wachstum der Urbanisierung dürfte einen sprunghaften Anstieg der Stromnachfrage auslösen, was wiederum die Nachfrage nach Anlagen zur Stromübertragung und -verteilung erhöhen wird.

Ein wesentlicher Treiber des Marktes für Ausrüstung zur elektrischen Energieübertragung und -verteilung ist der Übergang zu intelligenten Stromnetzen (Smart Grids). Intelligente Stromnetze erfordern den Einsatz von Sensoren und Datenanalysen für die Stromverteilung. Da immer mehr Länder in dezentrale Energieerzeugungssysteme investieren, dürfte die Nachfrage nach Ausrüstung, die Echtzeitüberwachung und automatisierte Netzsteuerung ermöglicht, steigen. Zudem investieren Länder massiv in die Verbesserung der Netzstabilität, was neue Umsatzchancen für den globalen Markt für Ausrüstung zur elektrischen Energieübertragung und -verteilung eröffnet. So gab beispielsweise Schneider Electric im Juli 2023 bekannt, einen Vertrag zur Modernisierung des Mittelspannungsnetzes in Serbien unterzeichnet zu haben. Das Projekt hat einen Wert von 152,5 Millionen US-Dollar.

Weltweit hat das Bestreben nach Energieresilienz zu umfangreichen Investitionen in Mikronetze geführt. Das Wachstum des Mikronetzsektors korreliert mit einer steigenden Nachfrage nach Ausrüstung und beflügelt so die Rentabilität des Marktes für elektrische Energieübertragungs- und -verteilungsanlagen. Wichtige Marktteilnehmer profitieren von der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) und Energiespeichersystemen. Der Trend zur Elektromobilität ist mit den globalen Bemühungen zur Reduzierung von Emissionen und der Abhängigkeit von fossilen Brennstoffen verbunden, was wiederum einen stark wachsenden Bedarf an Ladeinfrastruktur und damit an Energieübertragungs- und -verteilungsanlagen schafft. So kündigte beispielsweise Schneider Electric im September 2024 den neuen Schneider Charge Pro Level 2 AC-Lader für Elektrofahrzeuge an, der das Laden von Elektrofahrzeugen als Dienstleistung ermöglicht . Darüber hinaus dürfte das Wachstum erneuerbarer Energiequellen die Nachfrage nach Ausrüstung wie Transformatoren ankurbeln und so zum Wachstum des globalen Marktes für elektrische Energieübertragungs- und -verteilungsanlagen beitragen. Diese positiven Entwicklungen dürften dem Sektor bis zum Ende des Prognosezeitraums ein profitables Wachstum ermöglichen.

Schlüssel Ausrüstung zur elektrischen Energieübertragung und -verteilung Markteinblicke Zusammenfassung:

Regionale Einblicke:

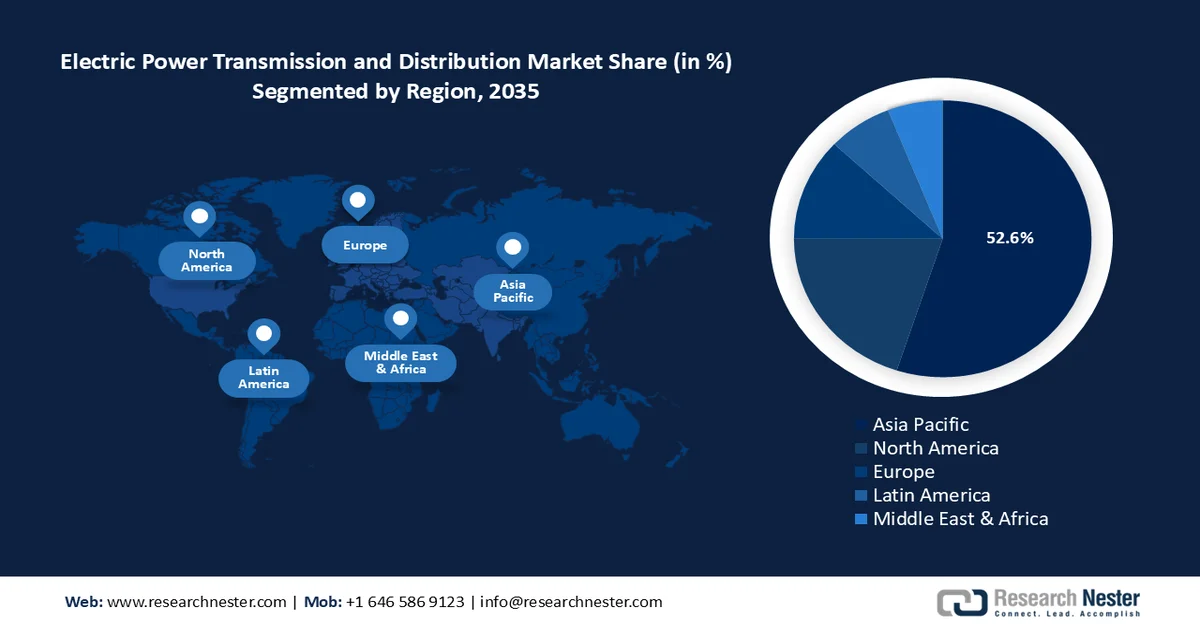

- Es wird geschätzt, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 52,6 % am Markt für elektrische Energieübertragungs- und -verteilungsanlagen erreichen wird, angetrieben durch die rasante Urbanisierung und groß angelegte Investitionen in intelligente Städte und intelligente Stromnetze.

- Es wird erwartet, dass Nordamerika bis 2035 das schnellste Wachstum verzeichnen wird, bedingt durch steigende Investitionen in die Modernisierung der Stromnetze und den zunehmenden Ausbau der Offshore-Wind- und Solarenergieinfrastruktur.

Segmenteinblicke:

- Bis 2035 wird der Anteil des Segments Kabel und Leitungen am Markt für elektrische Energieübertragungs- und -verteilungsanlagen voraussichtlich 28,3 % betragen, was durch die steigende Nachfrage nach elektrischer Fernübertragung und den zunehmenden Einsatz von Smart-City-Lösungen begünstigt wird.

- Es wird erwartet, dass der Umsatzanteil des Segments der indirekten Vertriebskanäle bis 2035 steigen wird, da mehrere kommerzielle Vertriebswege die Nachfrage von Energieversorgern und Industriekunden nach Großtransformatoren und Schaltanlagen ankurbeln.

Wichtigste Wachstumstrends:

- Zunehmender Übergang zu erneuerbaren Energiequellen

- Die Hersteller dürften von der stark steigenden Nachfrage nach Anlagen profitieren, die die Integration erneuerbarer Energien ermöglichen.

Größte Herausforderungen:

- Überlastung der Stromnetze und langsame Expansion

- Anfälligkeit für extreme Wetterbedingungen

Wichtige Akteure: ABB Ltd., Scheider Electric, Mitsubishi Electric Corporation, GE Vernova, Siemens, Eaton Corporation, Kirloskar Electric Co., Ltd., Hitachi Energy, Crompton Greaves Limited, China Xd Electric Co., Ltd., Samsung Electronics, Emerson Electric Co.

Global Ausrüstung zur elektrischen Energieübertragung und -verteilung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 259,98 Milliarden US-Dollar

- Marktgröße 2026: 274,95 Milliarden US-Dollar

- Prognostizierte Marktgröße: 483,46 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 6,4 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Indien, Japan, Deutschland

- Schwellenländer: Südkorea, Brasilien, Indonesien, Vereinigte Arabische Emirate, Mexiko

Last updated on : 2 December, 2025

Markt für Ausrüstung zur elektrischen Energieübertragung und -verteilung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Übergang zu erneuerbaren Energien: Der weltweite Trend hin zu grünen Energielösungen treibt die Nachfrage nach Anlagen zur elektrischen Energieübertragung und -verteilung maßgeblich an. Regierungen weltweit haben sich ehrgeizige Ziele für erneuerbare Energien gesetzt, um Solar-, Wind- und Wasserkraft zu nutzen und die Abhängigkeit von fossilen Brennstoffen zu verringern. Diese Entwicklungen erhöhen die Nachfrage nach fortschrittlicher Übertragungstechnik. So erhielt beispielsweise Supreme Power Equipment Limited im September 2024 einen Auftrag über 3,1 Millionen US-Dollar für die Herstellung, Lieferung und Installation von zehn 6-MVA-Transformatoren (800 V/33 kV) sowie die Inbetriebnahme eines 110-kV-Umspannwerks.

- Hersteller dürften von der stark steigenden Nachfrage nach Anlagen zur Integration erneuerbarer Energien profitieren. So brachte beispielsweise Siemens Smart Infrastructure im August 2024 einen verbesserten Netzsensor (EGS) auf den Markt, der die Herausforderungen der Netztransparenz für Netzbetreiber lösen soll.

- Steigende Investitionen in die Netzmodernisierung: Investitionen in die Modernisierung veralteter Strominfrastruktur fördern das Wachstum des Marktes für elektrische Energieübertragungs- und -verteilungsanlagen. Die Netzmodernisierung umfasst den Austausch von Stromleitungen, Umspannwerken und alten Transformatoren, was zu einem sprunghaften Anstieg der Nachfrage nach diesen Anlagen führt. Globale Trends zur Emissionsreduzierung beschleunigen die Bemühungen zur Netzmodernisierung weltweit. Staatliche Fördergelder sichern zudem einen stetigen Umsatzstrom für Hersteller, die den Auftrag zur Fertigung und Lieferung der Anlagen erhalten haben. So kündigte beispielsweise GE Vernova im August 2024 an, die weltweit erste 245-kV-SF6-freie gasisolierte Anlage an das französische Elektrizitätsunternehmen Réseau de Transport d'Electricité (RTE) zu liefern.

- Steigender Strombedarf: Der weltweit steigende Strombedarf wird voraussichtlich ein wesentlicher Treiber für den Sektor der Stromübertragungs- und -verteilungsanlagen sein. Die Internationale Energieagentur (IEA) veröffentlichte Mitte des Jahres eine Prognose für 2024, der zufolge der Strombedarf bis 2024 um 4 % steigen wird, angeführt von einem Anstieg um 8 % in Indien und 6 % in China. Der sprunghafte Anstieg des Bedarfs erfordert Investitionen in den Ausbau und die Modernisierung von Stromnetzen sowie in den Aufbau neuer Mikronetze, um den Bedarf effektiv zu decken. Beispielsweise unterzeichneten die Korea Electric Power Corporation (KEPCO) und ABB im September 2024 eine Absichtserklärung zur Lieferung eines Synchrongenerators mit hohem Trägheitsmoment, um den Betrieb des Stromnetzes auf der Insel Jeju aufrechtzuerhalten.

Darüber hinaus dürfte der steigende Bedarf des Industriesektors an stabilen, zuverlässigen und kontinuierlichen Stromversorgungslösungen eine stetige Nachfrage nach Übertragungs- und Verteilungsanlagen schaffen.

Herausforderungen

- Überlastung der Stromnetze und langsamer Ausbau: Der sprunghafte Anstieg des Strombedarfs kann die Stromnetze überlasten und zu Versorgungsengpässen führen. Der langsame Ausbau und die schleppende Modernisierung der Stromnetze zur Deckung des steigenden Bedarfs können die Marktchancen auf dem globalen Markt für Stromübertragungs- und -verteilungsanlagen einschränken. Darüber hinaus kann mangelnde regulatorische Unterstützung für die Netzmodernisierung das Marktwachstum behindern.

- Anfälligkeit gegenüber extremen Wetterbedingungen: Geräte können durch extreme Wetterbedingungen beeinträchtigt werden, weshalb Hersteller fortschrittliche Isolationslösungen entwickeln müssen, um die Geräte unter widrigen Bedingungen zu schützen. Häufige Geräteausfälle können das Wachstum des Marktes für elektrische Energieübertragungs- und -verteilungsanlagen beeinträchtigen. Darüber hinaus können Störungen der globalen Lieferkette das Produktionsökosystem für diese Anlagen hemmen. Häufige Geräteausfälle können auch die Akzeptanz neuer Geräte verringern.

Marktgröße und Prognose für Ausrüstung zur elektrischen Energieübertragung und -verteilung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

259,98 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

483,46 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ausrüstung zur elektrischen Energieübertragung und -verteilung:

Produktsegmentanalyse

Prognosen zufolge wird das Segment der Kabel und Leitungen bis 2035 mit einem Marktanteil von über 28,3 % den Markt für elektrische Energieübertragungs- und -verteilungsanlagen dominieren. Das Wachstum dieses Segments ist auf seine Bedeutung als kritische Komponente elektrischer Anlagen zurückzuführen, da es eine effiziente Stromübertragung über große Entfernungen ermöglicht. Erdkabel und Freileitungen sind in Städten zunehmend gefragt, und Investitionen in Smart Cities treiben das Wachstum des Segments weiter an. In diesem Segment finden Erdkabel in dicht besiedelten Stadtgebieten immer häufiger Anwendung. So gab beispielsweise die Smart City Mission Indiens im Juni 2024 bekannt, dass die Umstellung des Stromnetzes von Freileitungen auf Erdkabel (SCOUGEN) in Ribandar und Panaji kurz vor dem Abschluss steht und das Projekt die vollständige Verlegung aller Stromkabel unter die Erde vorsieht.

Zudem steigern steigende Verkaufszahlen von Solarmodulen die Nachfrage nach Kabeln, während die zunehmende Verbreitung von Elektrofahrzeugen die Nachfrage nach Ladekabeln für Elektrofahrzeuge ankurbelt. Diese Trends wirken sich positiv auf das robuste Wachstum des Segments aus und dürften den Umsatzanteil bis zum Ende des Prognosezeitraums erhöhen.

Der Markt für Schaltanlagen in der Branche für elektrische Energieübertragungs- und -verteilungsanlagen dürfte seinen Umsatzanteil im Prognosezeitraum steigern. Dieses Wachstum ist auf die wichtige Rolle von Schaltanlagen als Schutzkomponenten elektrischer Stromkreise zurückzuführen, wodurch sie in verschiedenen Anlagen benötigt werden. Hochspannungsschaltanlagen sind für große Stromnetze gefragt, während Mittelspannungsschaltanlagen in gewerblichen und industriellen Anwendungen unverzichtbar sind. Luftisolierte Schaltanlagen werden aufgrund ihrer Wartungsarmut voraussichtlich auch in anspruchsvollen Umgebungen breiter eingesetzt. So brachte beispielsweise ABB im September 2023 eine luftisolierte Technologie auf den Markt, die als nachhaltige Lösung positioniert wird. Die breite Anwendung verschiedener Schaltanlagentypen dürfte das stetige Wachstum dieses Marktsegments weiter fördern.

Segmentanalyse der Vertriebskanäle

Der indirekte Vertriebskanal im Markt für elektrische Energieübertragungs- und -verteilungsanlagen wird seinen Umsatzanteil bis zum Ende des Prognosezeitraums voraussichtlich steigern. Dieses Wachstum ist auf seine Rolle bei der Markterweiterung durch vielfältige Vertriebswege zurückzuführen. Die Nachfrage von Energieversorgern und Industriekunden nach Großtransformatoren und Schaltanlagen über den kommerziellen Vertrieb trägt zum Wachstum dieses Segments bei. So gab beispielsweise GE Vernova im Juli 2021 bekannt, mehrere Aufträge für Hochspannungstransformatoren vom größten Übertragungsnetzbetreiber Indiens, der Power Grid Corporation of India Limited (PGCIL), erhalten zu haben.

Darüber hinaus beflügelt der Aufstieg des E-Commerce das Wachstum dieses Segments, da wichtige Übertragungs- und Verteilungsanlagen wie intelligente Stromzähler und Leistungsschalter für Endverbraucher bequem verfügbar sind und sie Produkte vergleichen, kaufen und erwerben können. Dank des verbesserten Zugangs dieses Segments zum globalen Markt für elektrische Energieübertragungs- und -verteilungsanlagen dürfte das robuste Wachstum bis zum Ende des Prognosezeitraums anhalten.

Unsere detaillierte Analyse des globalen Marktes für elektrische Energieübertragungs- und -verteilungsanlagen umfasst die folgenden Segmente:

Produkt |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Ausrüstung zur elektrischen Energieübertragung und -verteilung – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass die Industrie im asiatisch-pazifischen Raum bis 2035 einen Marktanteil von 52,6 % erreichen wird. Das Marktwachstum in dieser Region ist auf die zunehmende Urbanisierung und den steigenden Strombedarf zurückzuführen. Zahlreiche Regierungen in den Ländern des asiatisch-pazifischen Raums investieren in Smart Cities und intelligente Stromnetze, wodurch Übertragungs- und Verteilungsanlagen erforderlich werden. So schätzten die Vereinten Nationen beispielsweise Tokio mit 37 Millionen Einwohnern als die größte Stadt der Welt, gefolgt von Neu-Delhi und Shanghai. Die hohe Bevölkerungsdichte und das steigende verfügbare Einkommen in diesen urbanen Zentren treiben die Stromnachfrage an, was wiederum mit dem Wachstum des Sektors für elektrische Energie- und Verteilungsanlagen einhergeht.

China hält den größten Anteil am Markt für elektrische Energieübertragungs- und -verteilungsanlagen im asiatisch-pazifischen Raum. Das Wachstum ist auf Großprojekte im Land zurückzuführen, die Übertragungs- und Verteilungsanlagen erfordern, sowie auf eine robuste inländische Lieferkette. So berichtete beispielsweise das Observatory of Economic Complexity, dass China 2022 mit geschätzten Exporten von 1,1 Billionen US-Dollar der führende Exporteur von elektrischen Maschinen und Anlagen war. Darüber hinaus dominiert China die globale Lieferkette für Solaranlagen und hat den Anteil der Solarinfrastruktur im Land erhöht, was die Nachfrage nach Anlagen ankurbelt. Staatliche Investitionen in die Modernisierung der Stromnetze, wie beispielsweise in Höchstspannungsleitungen, haben dem Land lukrative Marktchancen eröffnet. So gab China im September 2024 die Fertigstellung des 750-kV-Höchstspannungsprojekts in der autonomen Region Xinjiang der Uiguren bekannt.

Indien wird seinen Umsatzanteil am APAC-Markt bis zum Ende des Prognosezeitraums voraussichtlich deutlich steigern. Ein wesentlicher Wachstumstreiber für den Markt für Stromübertragungs- und -verteilungsanlagen in Indien ist das Bestreben der Regierung, die Kapazität erneuerbarer Energien auszubauen. So kündigte die Regierung im April 2023 an, die Kapazität erneuerbarer Energien in den folgenden fünf Jahren jährlich um 50 GW zu erhöhen, um bis 2030 500 GW zu erreichen. Die Ausschreibungen sollen von den Geschäftsjahren 2023/24 bis 2027/28 laufen. Dies ermöglicht es Unternehmen, Chancen zu nutzen und Ausrüstung zur Unterstützung des nationalen Vorhabens zum Aufbau einer robusten Infrastruktur für erneuerbare Energien zu liefern. Darüber hinaus bietet die Energiewende in Indien lukrative Geschäftsmöglichkeiten, da der Umfang der zu modernisierenden Infrastruktur beträchtlich ist. Beispielsweise gab GE Vernova im Februar 2024 bekannt, Aufträge im Wert von mehreren Millionen Dollar von der Power Grid Corporation of India (PGCIL) zur Lieferung von 765-kV-Shunt-Reaktoren für verschiedene Übertragungsprojekte im Land erhalten zu haben.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für elektrische Energieübertragungs- und -verteilungsanlagen wird voraussichtlich das schnellste Wachstum verzeichnen. Dieses rasante Wachstum ist auf umfangreiche Investitionen in die Modernisierung der Stromnetze zurückzuführen, die von den USA und Kanada angeführt werden. Ein wesentlicher Treiber sind die steigenden Investitionen in Offshore-Wind- und Solarparks, die Hochspannungsanlagen wie Transformatoren und Schaltanlagen erfordern. Darüber hinaus nimmt die Nutzung intelligenter Transformatoren in Stromnetzen stark zu, was zu einem sprunghaften Anstieg der Nachfrage nach diesen Anlagen führt. Der Sektor der elektrischen Energieübertragungs- und -verteilungsanlagen profitiert von den verstärkten Bemühungen um eine höhere Netzstabilität in Nordamerika, bedingt durch die Häufigkeit von Hurrikanen. Dies führt zu einer erhöhten Nachfrage nach robusten Energiesystemen und Erdkabeln, die extremen Bedingungen standhalten.

Die USA sind Marktführer im nordamerikanischen Markt für elektrische Energieübertragungs- und -verteilungsanlagen. Laut OEC beliefen sich die US-Exportkosten im Jahr 2022 auf 181 Milliarden US-Dollar, während die Importe von Elektronikartikeln 449 Milliarden US-Dollar betrugen. Die hohen Importe sind auf umfangreiche Netzmodernisierungsprojekte und den Aufbau einer robusten Infrastruktur für erneuerbare Energien zurückzuführen. So kündigte die Regierung im Oktober 2024 zusätzliche 2 Milliarden US-Dollar an, um den Netzschutz gegen extreme Wetterbedingungen zu verbessern und das Übertragungsnetz auszubauen. Davon profitieren 38 Projekte in 42 Bundesstaaten, die rund 1.600 Kilometer Übertragungsleitungen modernisieren und die Netzkapazität erhöhen sollen. Diese positive Entwicklung dürfte den Marktanteil der USA weiter steigern.

Für Kanada wird ein rasantes Wachstum des Marktes für elektrische Energieübertragungs- und -verteilungsanlagen prognostiziert, wodurch sich der Umsatzanteil bis zum Ende des Prognosezeitraums deutlich erhöhen dürfte. Dieses Wachstum ist auf ein günstiges regulatorisches Umfeld zurückzuführen, das Unternehmen Investitionen in den Aufbau einer robusten Infrastruktur für erneuerbare Energien ermöglicht. So kündigte die Regierung beispielsweise im Oktober 2024 zusätzliche Fördermittel in Höhe von 500 Millionen US-Dollar für ein Programm für sauberen Strom an, um lokale Energieversorger und Netzbetreiber bei ihren Bemühungen um saubere Stromerzeugung zu unterstützen. Unternehmen nutzen das günstige regulatorische Umfeld in Kanada, um ihre Produktionsanlagen zu modernisieren. Beispielsweise gab Hitachi Energy im Juli 2024 bekannt, dass die kanadische Regierung rund 22,8 Millionen US-Dollar in die Modernisierung des Hitachi Energy HVDC-Simulationszentrums und des Transformatorenwerks investiert hat.

Akteure auf dem Markt für Ausrüstung zur elektrischen Energieübertragung und -verteilung:

- ABB Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Schneider Electric

- Mitsubishi Electric Corporation

- GE Vernova

- Siemens

- Eaton Corporation

- Kirloskar Electric Co., Ltd.

- Hitachi Energy

- Crompton Greaves Limited

- China Xd Electric Co., Ltd.

- Samsung Electronics

- Emerson Electric Co.

Der Markt für Anlagen zur elektrischen Energieübertragung und -verteilung dürfte im Prognosezeitraum ein profitables Wachstum verzeichnen. Der Markt ist wettbewerbsintensiv, da globale und lokale Anbieter um Marktanteile konkurrieren. Führende Marktteilnehmer investieren in die Herstellung robuster Anlagen, um die hohe Nachfrage nach diesen Anlagen zu decken.

Hier sind einige der wichtigsten Akteure auf dem Markt:

Neueste Entwicklungen

- Im März 2024 brachte Siemens das elektronische Schutzgerät Sentron mit modernster elektronischer Schalttechnologie auf den Markt, das Fehlerstromkreise elektronisch abschalten kann. Das Gerät benötigt 80 % weniger Platz im Verteilerkasten.

- Im September 2023 unterzeichnete Prysmian mit 50Hertz einen Vertrag im Wert von 1,1 Milliarden US-Dollar für das Seekabelprojekt NOR-11-1 und das Erdkabelprojekt DC31 in Deutschland. Prysmian wird die beiden schlüsselfertigen Projekte NOR-11-1 und DC31 mit einer Gesamtkabellänge von rund 1.000 km planen, fertigen, liefern und installieren.

- Report ID: 6633

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.