Marktausblick für Sekundärbatterien:

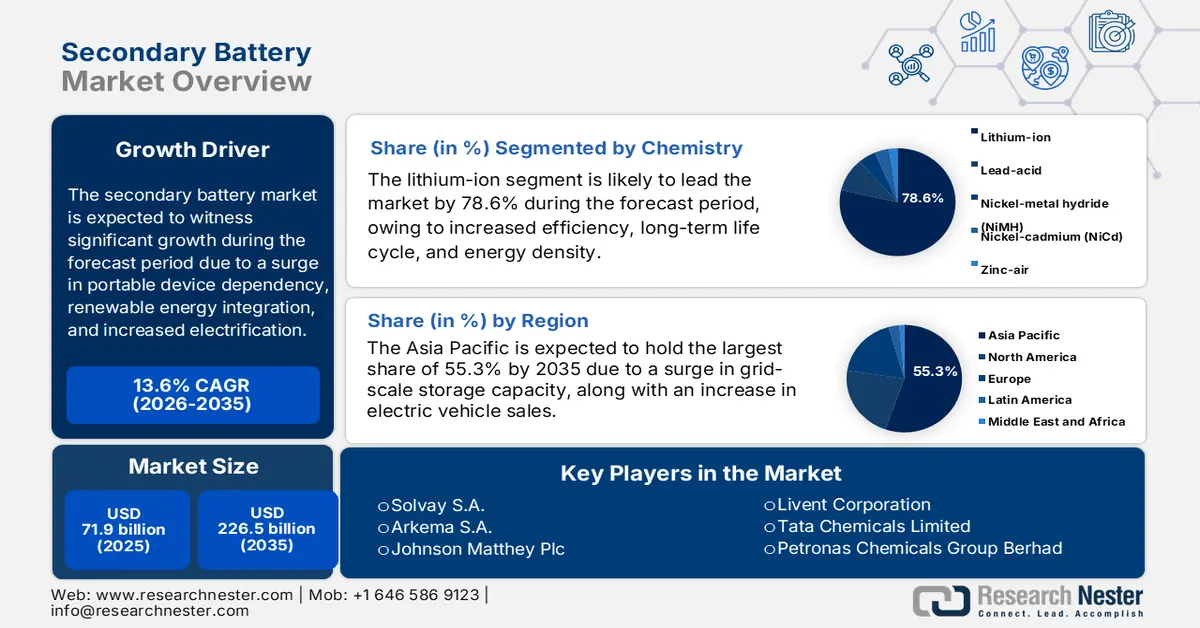

Der Markt für gebrauchte Batterien hatte 2025 ein Volumen von über 71,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 226,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 13,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für gebrauchte Batterien auf 81,6 Milliarden US-Dollar geschätzt.

Der internationale Markt für Sekundärbatterien wird maßgeblich durch die zunehmende Nutzung tragbarer Geräte, den Ausbau erneuerbarer Energien und die Elektrifizierung des Verkehrs angetrieben. Zudem ist der Markt hart umkämpft: Der asiatisch-pazifische Raum ist führend in Innovation und Produktion, während Europa und Nordamerika sich auf fortschrittliche Batterietechnologien, Recycling und Nachhaltigkeit konzentrieren. Laut einem Datenbericht der Internationalen Energieagentur (IEA) aus dem Jahr 2025 spielt Kupfer mit einem Sekundärbatterieanteil von 33 % (Stand: 2023) eine entscheidende Rolle in allen elektrischen Anwendungen. Ebenso lag die Gesamtnachfrage nach recyceltem Nickel im selben Jahr bei 31 %. Eine Ausnahme bildet Aluminium, dessen Recyclinganteil von 24 % auf 26 % gestiegen ist. Dies trägt in den kommenden Jahren zum Wachstum und zur Expansion des Gesamtmarktes in verschiedenen Ländern bei.

Darüber hinaus treiben der Trend hin zur Dominanz von Lithium-Ionen-Akkus, die Entwicklung von Festkörperbatterien, die Kreislaufwirtschaft, das Batterierecycling, die Integration künstlicher Intelligenz (KI), die digitalisierte Fertigung sowie der Ausbau regionaler Gigafactorys den globalen Markt für Sekundärbatterien weiter an. Laut einem Artikel der NLM vom Dezember 2024 kündigte Toyota an, Fahrzeuge mit Festkörperbatterien und einer Reichweite von 750 Meilen (ca. 1200 km) anzubieten. Zwei chinesische Automobilhersteller, IM Motors und Nio, stellten zudem innerhalb eines Jahres Serienmodelle bereit. QuantumScape investierte innerhalb von fünf Jahren 100 Millionen US-Dollar, um das Standardmaterial für den Festelektrolyten seiner Batterien auszuwählen. Weitere fünf Jahre später nutzte das Unternehmen 200 Millionen US-Dollar für die Entwicklung von Prototypen für Automobilhersteller und führte über zwei Millionen Tests durch, wodurch es sich für das Wachstum des Sekundärbatteriemarktes bestens gerüstet hat.

Schlüssel Sekundärbatterie Markteinblicke Zusammenfassung:

Regionale Einblicke:

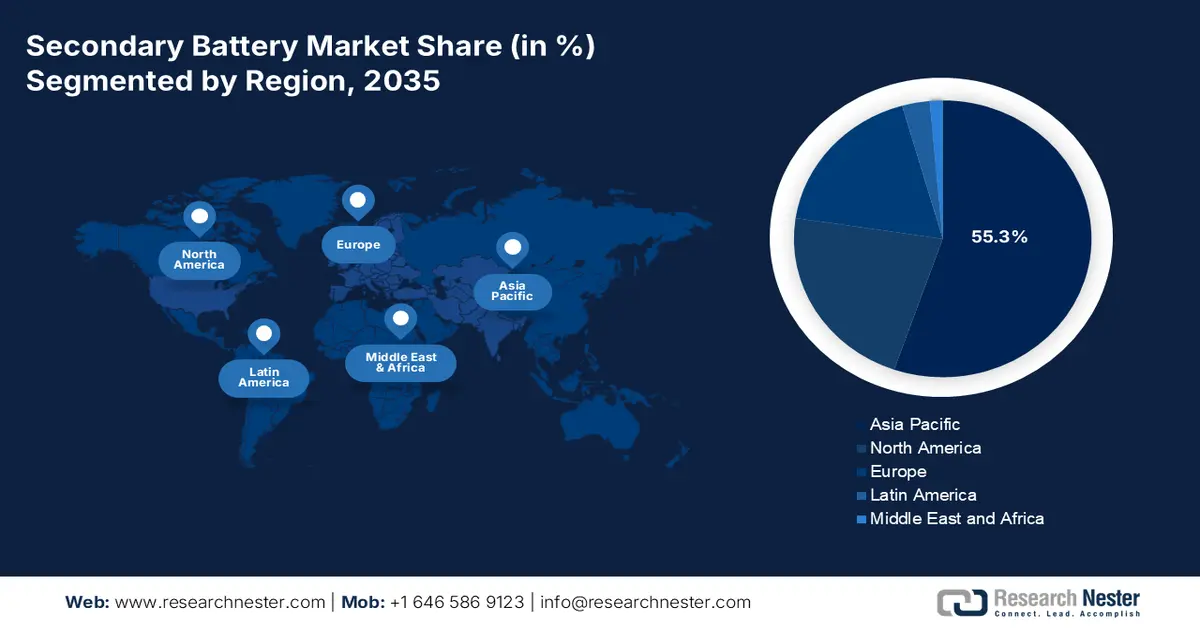

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich einen dominanten Anteil von 55,3 % am Markt für Sekundärbatterien haben, was durch den zunehmenden Einsatz von Energiespeichern im Netzmaßstab, die weitverbreitete Nutzung von Elektrofahrzeugen und die starke Produktion von Unterhaltungselektronik in den wichtigsten asiatischen Volkswirtschaften gestärkt wird.

- Es wird erwartet, dass Europa bis 2035 den schnellsten Wachstumskurs verzeichnen wird, da die Expansion der Region durch die rasche Elektrifizierung der Industrie, die beschleunigte Installation von Batteriespeichersystemen und die zunehmende Verbreitung von Elektrofahrzeugen katalysiert wird.

Segmenteinblicke:

- Bis 2035 wird das Lithium-Ionen-Segment innerhalb der Chemiekategorie voraussichtlich einen beträchtlichen Marktanteil von 78,6 % am Sekundärbatteriemarkt erreichen. Dies ist auf die hohe Effizienz, die lange Lebensdauer und die überlegene Energiedichte zurückzuführen, die kompakte und leichte Energiespeicherlösungen ermöglichen.

- Bis Ende 2035 wird das Automobilsegment voraussichtlich den zweitgrößten Marktanteil halten, was durch den raschen Übergang der Automobilhersteller zur Elektrifizierung, unterstützt durch regulatorische Vorgaben, staatliche Anreize und die steigende Nachfrage nach nachhaltiger Mobilität, begünstigt wird.

Wichtigste Wachstumstrends:

- Zunahme der Nutzung von Elektrofahrzeugen

- Speicherung erneuerbarer Energien

Größte Herausforderungen:

- Volatilität im Rohstofflieferkettensystem

- Erhöhte Fertigungskosten und Kapitalintensität

Wichtige Akteure: Samsung SDI Co., Ltd. (Südkorea), SK On Co., Ltd. (Südkorea), Contemporary Amperex Technology Co., Limited – CATL (China), BYD Company Limited (China), Panasonic Holdings Corporation (Japan), GS Yuasa Corporation (Japan), Hitachi Chemical Co., Ltd. (Japan), Mitsubishi Chemical Group Corporation (Japan), UBE Corporation (Japan), BASF SE (Deutschland), Solvay SA (Belgien), Arkema SA (Frankreich), Johnson Matthey Plc (Vereinigtes Königreich), Umicore NV (Belgien), Dow Inc. (USA), Albemarle Corporation (USA), Livent Corporation (USA), Tata Chemicals Limited (Indien), Petronas Chemicals Group Berhad (Malaysia).

Global Sekundärbatterie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 71,9 Milliarden US-Dollar

- Marktgröße 2026: 81,6 Milliarden US-Dollar.

- Prognostizierte Marktgröße: 226,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 13,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (55,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vietnam, Indonesien, Thailand, Mexiko

Last updated on : 16 December, 2025

Markt für Gebrauchtbatterien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Verbreitung von Elektrofahrzeugen: Der Anstieg der Verkaufszahlen von Elektrofahrzeugen hat weltweit einen beispiellosen Bedarf an Sekundärbatterien geschaffen. Emissionsfreie Vorschriften und staatliche Subventionen haben die Verbreitung zusätzlich beschleunigt. Laut einem Bericht der Internationalen Energieagentur (IEA) aus dem Jahr 2025 stiegen die Verkaufszahlen von Elektroautos bis 2024 auf 17 Millionen, was einem Marktanteil von über 20 % entspricht. Prognosen zufolge werden die Verkaufszahlen von Elektroautos die 20-Millionen-Marke überschreiten und damit mehr als ein Viertel aller weltweit gekauften Fahrzeuge ausmachen. Innerhalb der ersten drei Monate des Jahres 2025 stiegen die internationalen Verkaufszahlen von Elektroautos im Vergleich zum Vorjahr um fast 35 %. Der kontinuierliche Anstieg der Verkaufszahlen von Elektroautos in verschiedenen Regionen ist daher ein wesentlicher Treiber für die Marktnachfrage.

Jährliche internationale Verkaufszahlen für Elektroautos (2014–2024)

Jahr | China BEV | China PHEV | Europa BEV | Europa PHEV | US BEV | US PHEV | Rest der Welt BEV | Rest der Welt PEHV |

2014 | - | - | 0,1 Millionen | - | 0,1 Millionen | 0,1 Millionen | - | - |

2015 | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | - | - | - |

2016 | 0,3 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | - | - |

2017 | 0,5 Millionen | 0,1 Millionen | 0,1 Millionen | 0,2 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | - |

2018 | 0,8 Millionen | 0,3 Millionen | 0,2 Millionen | 0,2 Millionen | 0,2 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen |

2019 | 0,8 Millionen | 0,2 Millionen | 0,4 Millionen | 0,2 Millionen | 0,2 Millionen | - | - | 0,1 Millionen |

2020 | 0,9 Millionen | 0,2 Millionen | 0,8 Millionen | 0,6 Millionen | 0,2 Millionen | 0,1 Millionen | - | 0,1 Millionen |

2021 | 2,7 Millionen | 0,5 Millionen | 1,2 Millionen | 1,1 Millionen | 0,5 Millionen | 0,2 Millionen | 0,2 Millionen | 0,1 Millionen |

2022 | 4,4 Millionen | 1,5 Millionen | 1,6 Millionen | 1,0 Millionen | 0,8 Millionen | 0,2 Millionen | 0,5 Millionen | 0,1 Millionen |

2023 | 5,4 Millionen | 2,7 Millionen | 2,2 Millionen | 1,0 Millionen | 1,1 Millionen | 0,3 Millionen | 0,8 Millionen | 0,2 Millionen |

2024 | 6,4 Millionen | 4,9 Millionen | 2,2 Millionen | 1,0 Millionen | 1,2 Millionen | 0,2 Millionen | 1,0 Millionen | 0,3 Millionen |

Quelle: IEA-Organisation

- Speicher für erneuerbare Energien: Die Speicherung im Netzmaßstab ist für die Stabilisierung der erneuerbaren Energieversorgung von entscheidender Bedeutung und treibt den internationalen Markt für Sekundärbatterien rasant an. Bis Ende 2030 wird sich die weltweite Speicherkapazität voraussichtlich verdreifachen, was die Nachfrage nach Energiespeichersystemen (ESS) weiter erhöht. Laut einem Artikel der IEEFA-Organisation vom August 2025 hat Indien den Anteil seiner Hybridprojekte – einer Kombination aus erneuerbaren Energien und Batteriespeichern – von knapp 12 % auf über 49 % im Jahr 2024 deutlich gesteigert. Zwischen 2022 und 2025 sollen in Indien schätzungsweise 12,8 GWh an Batteriespeicherkapazität für Insel- und Hybridanwendungen versteigert werden. Davon sind bereits 219 MWh in Betrieb, was auf ein wachsendes Potenzial für die verbleibenden Kapazitäten in Indien hinweist.

- Steigende Nachfrage nach Unterhaltungselektronik: Die Verfügbarkeit von Wearables, Laptops und Smartphones treibt die Nachfrage nach tragbaren Akkus weiter an. Zudem erhöht der zunehmende Einsatz von IoT-Geräten den Druck auf Akkus im Kleinformat, was sich positiv auf den Markt für Sekundärbatterien auswirkt. Laut einem Datenbericht der Regierung (PIB) vom Oktober 2025 hat sich die Elektronikproduktion fast versechsfacht – von 1,9 Billionen INR auf 11,3 Billionen INR. Basierend auf diesem Wachstum stiegen die Exporte von Mobiltelefonen bis 2025 um das 127-Fache – von 15 Milliarden INR auf 2 Billionen INR. Darüber hinaus schuf die Elektronikfertigung in den letzten zehn Jahren 2,5 Millionen Arbeitsplätze und steigerte so die Marktnachfrage kontinuierlich.

Herausforderungen

- Volatilität in der Rohstofflieferkette: Der Markt für Sekundärbatterien ist stark von kritischen Mineralien wie Lithium, Kobalt, Nickel und Mangan abhängig. Die durch geopolitische Spannungen, konzentrierten Abbau in begrenzten Regionen und schwankende Rohstoffpreise bedingte Volatilität der Lieferkette stellt daher ein erhebliches Risiko dar. Beispielsweise sind die Kobaltpreise aufgrund politischer Instabilität und Arbeitskonflikten in der Vergangenheit stark angestiegen, was sich direkt auf die Batteriekosten ausgewirkt hat. Zudem haben Umweltauflagen für Abbau- und Raffinerieprozesse in Ländern wie Chile und Indonesien die Angebotsausweitung eingeschränkt. Diese Volatilität führt zu Unsicherheit bei den Herstellern und zwingt sie, langfristige Verträge mit Spotmarktkäufen in Einklang zu bringen.

- Steigende Herstellungskosten und Kapitalintensität: Die Produktion von Sekundärbatterien erfordert innovative Fertigungsanlagen, präzise chemische Verfahren und strenge Qualitätskontrollen – allesamt kapitalintensiv. Zudem ist der Bau von Gigafabriken teuer, und die Produktionsausweitung erfordert erhebliche Vorabinvestitionen in Ausrüstung, Mitarbeiterschulungen und die Einhaltung von Sicherheitsstandards. Beispielsweise sind die Kosten für Lithium-Ionen-Akkus im letzten Jahrzehnt zwar gesunken, bleiben aber im Vergleich zu Alternativen mit Verbrennungsmotoren hoch. Dies schränkt die Wirtschaftlichkeit von Elektrofahrzeugen für den Massenmarkt ein und bremst somit das Wachstum des Sekundärbatteriemarktes.

Marktgröße und Prognose für Sekundärbatterien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13,6 % |

|

Marktgröße im Basisjahr (2025) |

71,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

226,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Sekundärbatterien:

Analyse des Chemiesegments

Es wird erwartet, dass Lithium-Ionen-Batterien, die zur Kategorie der Batteriechemie gehören, bis Ende 2035 mit einem Anteil von 78,6 % den größten Marktanteil im Sekundärbatteriemarkt ausmachen werden. Das Wachstum dieses Segments ist vor allem auf seine überlegene Effizienz, lange Lebensdauer und hohe Energiedichte zurückzuführen. Dies ermöglicht letztendlich leistungsstarke, kompakte und leichte Energiespeicherlösungen für moderne Technologien. Laut einem im Mai 2023 von der IEA veröffentlichten Datenbericht betrug die Produktionskapazität für Lithium-Ionen-Batterien in China im Jahr 2022 1,2 TWh, stieg bis 2025 auf 2,9 TWh und soll bis Ende 2030 4,6 TWh erreichen. In den USA lag die Kapazität im gleichen Zeitraum bei 0,1 TWh, gefolgt von 0,4 TWh im Jahr 2025 und soll bis Ende 2030 0,7 TWh erreichen. Dies deutet auf eine enorme Marktpräsenz dieser Batterieart hin und treibt somit das internationale Wachstum des Segments an.

Endnutzersegmentanalyse

Es wird erwartet, dass das Automobilsegment im Markt für Sekundärbatterien bis zum Ende des Prognosezeitraums den zweitgrößten Marktanteil einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch den raschen Umstieg der Automobilhersteller auf Elektrifizierung angetrieben, der durch strenge Emissionsvorschriften, staatliche Förderprogramme und die Nachfrage der Verbraucher nach nachhaltiger Mobilität bedingt ist. Sekundärbatterien, insbesondere Lithium-Ionen-Batterien, gelten als Rückgrat dieser Transformation und treiben Elektroautos, Busse und Nutzfahrzeuge gezielt an. Darüber hinaus beschränkt sich die Abhängigkeit des Automobilsektors von Sekundärbatterien nicht nur auf den Antrieb; sie werden auch in Hilfssystemen wie Start-Stopp-Automatik, Hybridantrieben und Bordelektronik eingesetzt, was optimistische Wachstumsaussichten für dieses Segment eröffnet.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird das Teilsegment Elektrofahrzeuge, das zum Anwendungssegment gehört, voraussichtlich den drittgrößten Anteil am Sekundärbatteriemarkt ausmachen. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Abhängigkeit von Lithium-Ionen-Batterien mit hoher Kapazität für den Antrieb vorangetrieben. Dabei dominieren Batterietypen wie Nickel-Mangan-Kobalt und Lithium-Eisenphosphat den Sekundärbatteriemarkt. Darüber hinaus erfordern Akkupacks für Elektrofahrzeuge innovative chemische Zusammensetzungen, um eine hohe Energiedichte, Sicherheit und lange Lebensdauer zu gewährleisten. Die chemische Industrie spielt daher eine zentrale Rolle für das Wachstum der Elektromobilität. Zudem beschleunigen staatliche Förderprogramme die weltweite Verbreitung von Elektrofahrzeugen, beispielsweise das europäische „Fit for 55“-Programm, der US-amerikanische Inflation Reduction Act und Chinas New Energy Vehicle (NEV)-Programm.

Unsere detaillierte Analyse des Marktes für Sekundärbatterien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Chemie |

|

Endbenutzer |

|

Anwendung |

|

Stromspannung |

|

Formfaktor |

|

Kapazität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gebrauchtbatterien – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Marktanteil von 55,3 % den größten Anteil am Sekundärbatteriemarkt erreichen wird. Das Marktwachstum in der Region ist maßgeblich auf den Ausbau von Netzspeichern, die zunehmende Verfügbarkeit von Elektrofahrzeugen und die Verbreitung von Unterhaltungselektronik in Südostasien, Indien, Südkorea, Japan und China zurückzuführen. Laut einem Artikel der EIA Government vom Mai 2025 spielt China eine wichtige Rolle in der internationalen Batterielieferkette und importiert jährlich fast 12 Millionen Tonnen verarbeitete und rohe Batteriemineralien. Dies entspricht 44 % des interregionalen Handels. China exportiert zudem fast 11 Millionen Tonnen Batteriekomponenten, -packs und -materialien. Darüber hinaus deckt China im Jahr 2023 58 % des Welthandels ab und trägt somit wesentlich zum Wachstum und zur Expansion des Marktes in der gesamten Region bei.

Batterieexport und -import in Asien 2023

Länder | Export (USD) | Import (USD) |

China | 3,0 Milliarden | 240 Millionen |

Singapur | 709 Millionen | 322 Millionen |

Indonesien | 567 Millionen | 145 Millionen |

Japan | 427 Millionen | 204 Millionen |

Südkorea | 169 Millionen | 132 Millionen |

Hongkong | 152 Millionen | 291 Millionen |

Malaysia | 126 Millionen | 309 Millionen |

Indien | 21,4 Millionen | 102 Millionen |

Quelle: OEC

Chinas Markt für gebrauchte Batterien wächst signifikant. Gründe hierfür sind der starke Anstieg der Exporte und der Nachfrage nach Speicherkapazitäten sowie ein umfassendes Batterie-Ökosystem, das kritische Mineralien, Batteriepacks, Zellen und Aktivmaterialien umfasst und durch die massive Produktion von Elektrofahrzeugen im Inland gestützt wird. Laut einem Artikel der ITIF-Organisation vom Juli 2024 produzieren chinesische Automobilhersteller bereits 21 % der weltweiten Pkw, ein Anteil, der bis Ende 2030 voraussichtlich auf 33 % steigen wird. Darüber hinaus produzierten diese Hersteller im Jahr 2022 62 % der weltweiten Elektrofahrzeuge und 77 % der Batterien für Elektrofahrzeuge. Zwischen 2020 und 2023 stiegen Chinas Exporte von Elektrofahrzeugen um 851 %, wobei der größte Anteil (fast 40 %) nach Europa ging. Dies bietet ideale Voraussetzungen für ein starkes Wachstum des chinesischen Marktes für gebrauchte Batterien.

Der Markt für Sekundärbatterien in Indien wächst aufgrund der industriellen Elektrifizierung, der Modernisierung der Stromnetze und der zunehmenden Verbreitung von Elektrofahrzeugen. Laut einem Artikel der IBEF-Organisation vom August 2025 gilt Indien als drittgrößter Stromverbraucher und -produzent mit einer installierten Leistung von 476 GW (Stand: 2025). Zudem erzeugte das Land 2024 erfolgreich 1.821 Milliarden Einheiten Strom, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht. Die Spitzenlast erreichte 2025 229.715 MW, bei einer Liefermenge von 150.472 Millionen Einheiten. Die allgemeinen Aussichten für die Batterieindustrie deuten auf einen deutlichen Anstieg der Nachfrage nach chemischen Rohstoffen wie Bindemitteln, Elektrolyten und Kathoden- bzw. Anodenbatterien hin. Dieser Bedarf wird durch die Integration erneuerbarer Energien und Mobilitätsprogramme weiter gesteigert, was optimistische Wachstumsaussichten für den Markt in Indien signalisiert.

Einblicke in den europäischen Markt

Europa wird voraussichtlich bis zum Ende des Prognosezeitraums die am schnellsten wachsende Region sein. Die Entwicklung des Sekundärbatteriemarktes in der Region wird maßgeblich durch die Elektrifizierung der Industrie, den beschleunigten Ausbau von Batteriespeichersystemen und die zunehmende Verbreitung von Elektrofahrzeugen vorangetrieben. Laut einem Bericht der Solar Power Europe Organization vom Mai 2025 prognostiziert eine Fünfjahresprognose einen signifikanten Ausbau der Batteriespeichersysteme (BESS) in der gesamten Region, der sich bis Ende 2029 versechsfachen und auf fast 120 GWh erhöhen soll. Dies treibt die Gesamtkapazität auf 400 GWh und schafft optimistische Aussichten für die Marktentwicklung. Darüber hinaus hat ein jährliches Wachstum von 15 % auf 22 GWh neu installierter BESS bis 2024 den Batteriebestand der Region auf 61 GWh erweitert. Dies entspricht einem Drittel der gesamten installierten Batterien in der Region und stärkt somit den Sekundärbatteriemarkt.

Deutschland gewinnt im Markt für Sekundärbatterien zunehmend an Bedeutung. Gründe hierfür sind der Maschinenpark, die umfassende Materialversorgung, Investitionen in die Gigafactory und die starke Automobilindustrie. Laut einem Bericht der GTAI aus dem Jahr 2025 wurden bis 2024 bereits 1,3 Millionen Elektro-Pkw produziert, die 24 % des gesamten deutschen Industrieumsatzes ausmachten. Darüber hinaus verzeichnete die deutsche Automobilindustrie in der Region ein Wachstum von über 60 % im Bereich Forschung und Entwicklung und beschäftigte 158.000 hochqualifizierte Fachkräfte. Ein Drittel der internationalen Forschungs- und Entwicklungsausgaben entfiel zudem auf die deutschen OEMs. Gleichzeitig trugen diese Unternehmen 2024 23,8 % zu den gesamten deutschen Exporten bei. Die deutschen OEMs für leichte Nutzfahrzeuge und Pkw erwirtschafteten im selben Jahr außerdem 372,2 Milliarden Euro Umsatz auf den Auslandsmärkten, was den Markt zusätzlich beflügelte.

Spaniens Markt für Sekundärbatterien entwickelt sich aufgrund des Ausbaus von Batteriespeichersystemen (BESS) zur erfolgreichen Integration von Wind- und Solarenergie, der Anforderungen an die Netzflexibilität und des ambitionierten Ausbaus erneuerbarer Energien ebenfalls positiv. Laut einem Artikel der Open Access Government Organization vom Mai 2023 hat die Region im Rahmen des Temporären Krisen- und Übergangsrahmens 837 Millionen Euro bereitgestellt, um die Produktion von Batterien für Elektroautos deutlich zu steigern und die Wertschöpfungskette für Konnektivität und Elektrofahrzeuge zu optimieren, was das Wachstum des Landes fördert. Darüber hinaus liegt die maximale Fördersumme pro Begünstigtem im Rahmen des spanischen Förderprogramms für Elektroautobatterien zwischen 100 und 300 Millionen Euro. Weitere positive Faktoren für die Marktentwicklung sind lokale Fertigungspartnerschaften, industrielle Mikronetze zur Erhöhung der Netzstabilität und die Beschaffung von Speichern im Versorgungsmaßstab.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Sekundärbatterien wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Elektrifizierung der Industrie, den Ausbau von Stromspeichern im Netzmaßstab und die zunehmende Verbreitung von Elektrofahrzeugen angetrieben. Darüber hinaus beflügeln politische Anreize, insbesondere Investitionen der US-Regierung in innovative Batterieherstellung und Lieferketten, das Marktwachstum. So kündigte das US-Energieministerium (DOE) im Dezember 2024 einen großzügigen Beitrag von fast 33 Milliarden US-Dollar an, um die Ansiedlung fortschrittlicher Technologien und die Kommerzialisierung modernster Batterietechnologien zu unterstützen. Zudem investierten die USA 85 Milliarden US-Dollar in die Wiederbelebung der Raffination, Verarbeitung und Herstellung kritischer Mineralien sowie in die Optimierung der Produktionskapazitäten für US-amerikanische Energieprodukte, wodurch die Marktpräsenz weiter gestärkt wurde.

Der Markt für gebrauchte Batterien in den USA gewinnt aufgrund politischer Förderung, staatlicher Investitionen, der zunehmenden Verbreitung von Elektrofahrzeugen, Normen und Sicherheitsrichtlinien sowie eines strategischen Fokus auf Forschung und Entwicklung im Bereich Festkörperbatterien immer mehr an Bedeutung. So initiierte das US-Energieministerium (DOE) 2022 das Förderprogramm für Batterieherstellung und -recycling und stellte dafür 3 Milliarden US-Dollar bereit. Ziel ist es, durch großzügige Zuschüsse sicherzustellen, dass das Land über standardisierte Recycling- und Produktionskapazitäten verfügt, um die regionale Lieferkette für Batterien zu unterstützen. Darüber hinaus gab das DOE-Büro für Energieeffizienz und Erneuerbare Energien (EERE) im September 2023 die erfolgreiche Auswahl von fünf Projekten mit einem Gesamtvolumen von 16 Milliarden US-Dollar bekannt. Diese Projekte sollen die heimischen Kapazitäten in der Herstellung von Durchfluss- und Festkörperbatterien weiterentwickeln und damit neue Marktchancen eröffnen.

Der Markt für Sekundärbatterien in Kanada wächst dank staatlicher Innovationen und Förderprogramme, der Lokalisierung der Lieferkette für Elektrofahrzeuge, des Ausbaus von Energiespeichern sowie bestehender Sicherheits- und Nachhaltigkeitsprogramme. Laut einem Artikel der kanadischen Regierung vom Oktober 2025 kündigte der Minister für Energie und natürliche Ressourcen Investitionen von über 22 Millionen US-Dollar zur Unterstützung von acht Projekten an, die die Batterieproduktion und Innovationskapazitäten im ganzen Land steigern sollen. Um das Ziel der Klimaneutralität bis Ende 2050 zu erreichen, wird der internationale kumulative Batteriebedarf zwischen 2022 und 2050 voraussichtlich um fast das 150-Fache steigen. Durch Investitionen in Organisationen wie NanoXplore fördert die kanadische Regierung Innovationen und stellt fast 2,8 Millionen US-Dollar für die Entwicklung von Lithium-Ionen-Batteriezellen bereit. Auch die wachsende Lieferkette für Festkörperspeicher-Halbleiter trägt zur Marktpräsenz in Kanada und der gesamten Region bei.

Export und Import von Halbleiter-Festkörperspeichergeräten in den USA, Kanada und anderen nordamerikanischen Ländern im Jahr 2023

Länder | Export (USD) | Import (USD) |

UNS | 3,5 Milliarden | 8,3 Milliarden |

Mexiko | 1,1 Milliarden | 3,9 Milliarden |

Kanada | 88,7 Millionen | 351 Millionen |

Guatemala | - | 14,1 Millionen |

Costa Rica | - | 4,8 Millionen |

Panama | - | 3,6 Millionen |

Quelle: OEC

Wichtige Akteure auf dem Markt für gebrauchte Batterien:

- LG Energy Solution (Südkorea)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Samsung SDI Co., Ltd. (Südkorea)

- SK On Co., Ltd. (Südkorea)

- Contemporary Amperex Technology Co., Limited – CATL (China)

- BYD Company Limited (China)

- Panasonic Holdings Corporation (Japan)

- GS Yuasa Corporation (Japan)

- Hitachi Chemical Co., Ltd. (Japan)

- Mitsubishi Chemical Group Corporation (Japan)

- UBE Corporation (Japan)

- BASF SE (Deutschland)

- Solvay SA (Belgien)

- Arkema SA (Frankreich)

- Johnson Matthey Plc (Vereinigtes Königreich)

- Umicore NV (Belgien)

- Dow Inc. (USA)

- Albemarle Corporation (USA)

- Livent Corporation (USA)

- Tata Chemicals Limited (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- LG Energy Solutions gilt als einer der weltweit größten Hersteller von Lithium-Ionen-Batterien und beliefert Elektrofahrzeuge, Energiespeichersysteme (ESS) und Unterhaltungselektronik. Das Unternehmen baut die Produktion von Lithium-Eisenphosphat-Batterien (LFP) aus, um die Nachfrage nach ESS zu decken, und behauptet gleichzeitig seine starke Position im Bereich der Nickel-Mangan-Kobalt-Batterien (NMC) für Premium-Elektrofahrzeuge.

- Samsung SDI Co., Ltd. konzentriert sich auf leistungsstarke Sekundärbatterien, insbesondere für Premium-Elektrofahrzeuge und IT-Geräte. Das Unternehmen investiert massiv in die Forschung und Entwicklung von Festkörperbatterien und baut die LFP-Produktion für Energiespeichersysteme aus. Damit positioniert es sich angesichts des zunehmenden Wettbewerbs durch chinesische Unternehmen als Technologieführer.

- SK On Co., Ltd. hat seine internationale Präsenz durch Joint Ventures mit Automobilherstellern wie Ford und Hyundai rasch ausgebaut. Das Unternehmen hat sein Angebot um LFP-Batterien für Energiespeichersysteme diversifiziert und gleichzeitig die Produktion von NMC-Batterien für Elektrofahrzeuge weiter optimiert, um die an chinesische Wettbewerber verlorenen Marktanteile deutlich zurückzugewinnen.

- Contemporary Amperex Technology Co., Limited ist einer der internationalen Marktführer im Bereich Sekundärbatterien und hält den größten Anteil an der weltweiten Versorgung mit Elektrobatterien. Das Unternehmen dominiert die Produktion von LFP-Batterien, senkt Kosten und schließt Verträge mit Tesla und anderen Automobilherstellern ab, während es gleichzeitig in Natrium-Ionen-Batterien der nächsten Generation investiert.

- BYD Company Limited ist sowohl ein namhafter Hersteller von Elektrofahrzeugen als auch ein bedeutender Produzent von Sekundärbatterien und verfügt über eine vertikal integrierte Lieferkette. Die firmeneigene Blade Battery (LFP) hat sich als Maßstab für Sicherheit und Kosteneffizienz etabliert und BYD einen Wettbewerbsvorteil bei Elektrofahrzeugen für den Massenmarkt und stationären Energiespeichern verschafft.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Sekundärbatterien:

Der weltweite Markt für gebrauchte Batterien ist hart umkämpft und wird von asiatischen Konzernen wie Panasonic, LG Energy Solutions und CATL dominiert, neben europäischen Anbietern wie Umicore und BASF sowie US-amerikanischen Marktführern wie Dow und Albemarle. Strategien wie der Ausbau der Produktionskapazitäten durch hohe Investitionen in Forschung und Entwicklung, die vertikale Integration von Rohstoffen und der Ausbau von Gigafabriken treiben das internationale Marktwachstum an. Unternehmen setzen zudem verstärkt auf strategische Allianzen mit Recyclingunternehmen, staatliche Förderprogramme und Automobilhersteller, um Lieferketten zu optimieren und Kosten zu senken. Darüber hinaus fördert die Toyota Motor Corporation seit November 2023 ihre Aktivitäten zur Entwicklung einer Kreislaufwirtschaft. Dazu gehört ein standardisiertes Kreislaufökosystem für die in ihren Fahrzeugen verwendeten Batterien, das auf dem übergeordneten Ziel der Klimaneutralität basiert und somit den globalen Markt für gebrauchte Batterien weiter ankurbeln soll.

Unternehmenslandschaft des Sekundärbatteriemarktes:

Neueste Entwicklungen

- Im Juli 2025 unterzeichnete General Motors eine unverbindliche Absichtserklärung mit Redwood Materials, um den Einsatz von Energiespeichersystemen zu beschleunigen. Dabei sollen sowohl wiederverwendete Batteriepacks als auch die neuesten, in den USA hergestellten Batterien aus den eigenen Elektrofahrzeugen zum Einsatz kommen.

- Im Dezember 2024 gaben Stellantis und Zeta Energy eine Vereinbarung zur effektiven Entwicklung von Lithium-Schwefel-Batterien bekannt. Ziel ist es, einen deutlich leichteren Akku mit der gleichen nutzbaren Energie zu schaffen und so eine verbesserte Reichweite sowie eine gesteigerte Leistung zu ermöglichen.

- Im November 2024 stellte die Honda Motor Co., Ltd. die gesamte Demonstrationsproduktionslinie für Festkörperbatterien vor, die vom Unternehmen eigenständig entwickelt wird, um die Massenproduktion zu gewährleisten.

- Report ID: 8318

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.