Marktausblick für die Auftragsfertigung von Batterien:

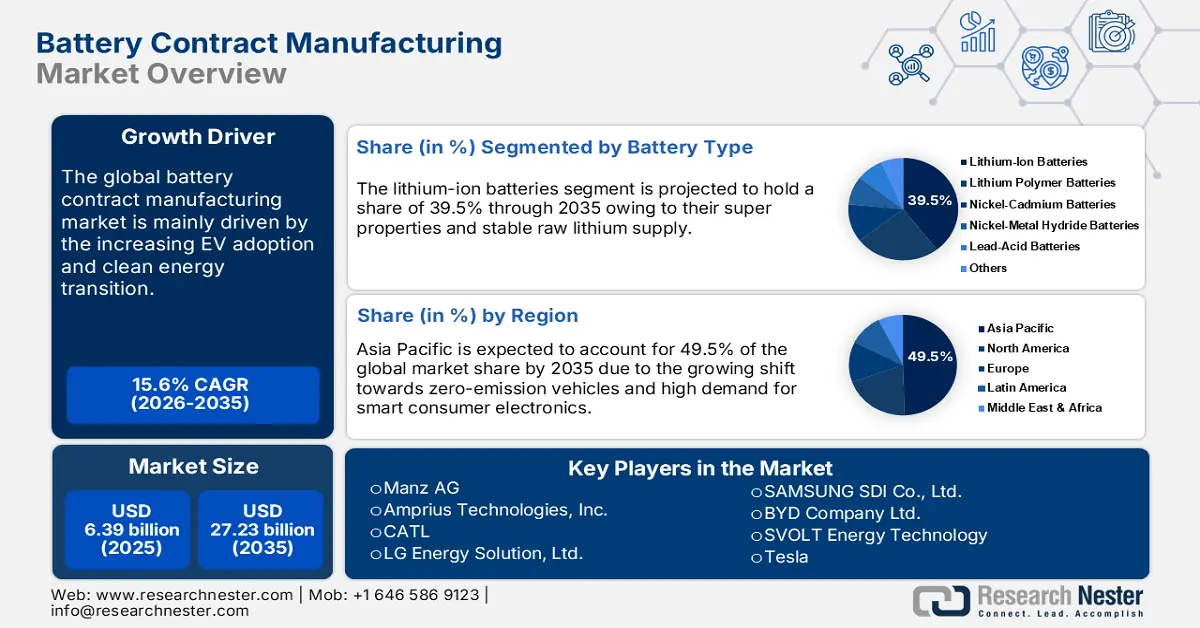

Der Markt für Batterie-Auftragsfertigung hatte im Jahr 2025 ein Volumen von 6,39 Milliarden US-Dollar und dürfte bis 2035 die Marke von 27,23 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 15,6 % verzeichnet. Im Jahr 2026 wird das Branchenvolumen der Batterie-Auftragsfertigung auf 7,29 Milliarden US-Dollar geschätzt.

Der Anstieg der gewerblichen und privaten Nutzung von Batterien in verschiedenen Bereichen, beispielsweise in Fahrzeugen, Energiespeicherlösungen, Unterhaltungselektronik, medizinischen Geräten sowie in der Luft- und Raumfahrt und Verteidigungsausrüstung, treibt die Produktionsaktivitäten erheblich voran. Der Dominoeffekt der Einführung, der sich von Region zu Region und von Branche zu Branche unterscheidet, treibt die Nachfrage nach Batterien exponentiell an. Darüber hinaus wird der Dominoeffekt, bei dem die Batteriekosten sinken und die Energiedichte steigt, die Abhängigkeit von fossilen Brennstoffen verringern und ein positives S-Kurven-Umsatzwachstum ermöglichen. Die Integration neuer Technologien und die zunehmende Beliebtheit nachhaltiger Energielösungen kurbeln die Nachfrage nach Batterielösungen an. Das Rocky Mountain Institute (RMI) schätzt, dass sich die Batterieverkäufe alle zwei bis drei Jahre verdoppeln und somit eine robuste Wachstumsrate aufweisen.

Batterien | |||

Land | Exportwert in Millionen USD | Land | Importwert in Millionen USD |

China | 3110 | UNS | 1240 |

UNS | 849 | Deutschland | 662 |

Deutschland | 782 | Mexiko | 413 |

Singapur | 726 | Vereinigtes Königreich | 384 |

Indonesien | 627 | Malaysia | 376 |

Quelle: OEC

Die Studie des Observatory of Economic Complexity (OEC) erklärt, dass der weltweite Gesamthandel mit Batterien im Jahr 2023 9,4 Milliarden US-Dollar betrug. China und die USA waren im selben Jahr die führenden Exporteure und Importeure. Der Batterieexport verzeichnete zwischen 2022 und 2023 das schnellste Wachstum in Deutschland, den USA, Frankreich, Belgien und Hongkong. Die Marktkonzentration betrug nach der Shannon-Entropie 3,85, was die Exportdominanz von 14 Ländern erklärt. Das hohe Batterieexportpotenzial wird in Indien mit einer Exportlücke von 41,4 Millionen US-Dollar beobachtet, während Indonesien eine Importpotenziallücke von 12,6 Millionen US-Dollar aufweist.

Schlüssel Batterie-Auftragsfertigung Markteinblicke Zusammenfassung:

Regionale Highlights:

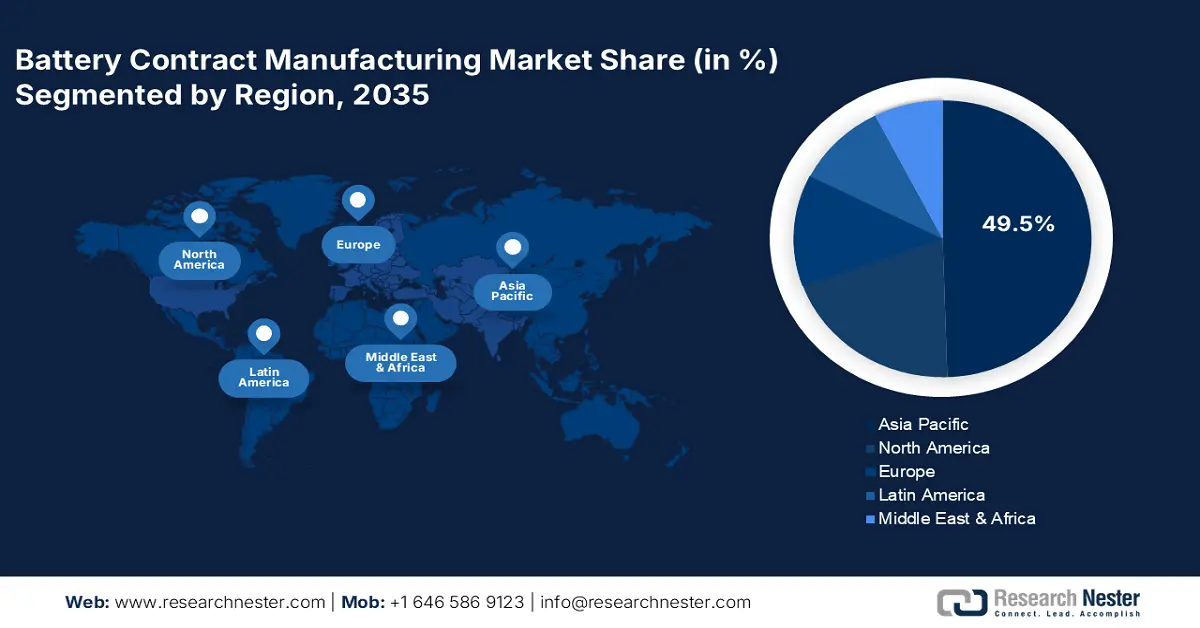

- Der asiatisch-pazifische Raum dominiert den Markt für Batterie-Auftragsfertigung mit einem Anteil von 49,5 %. Dieser Anteil wird durch den schnell wachsenden Automobilsektor, insbesondere den Trend zu Elektrofahrzeugen, sowie die starke Präsenz von Branchenriesen in China und Indien vorangetrieben und sorgt für ein robustes Wachstum zwischen 2026 und 2035.

- Der nordamerikanische Markt für Batterie-Auftragsfertigung wird bis 2035 voraussichtlich stark wachsen. Dies wird durch die unterstützende staatliche Politik zur Nutzung erneuerbarer Energien, die zunehmende Verbreitung emissionsfreier Fahrzeuge und Innovationen bei Energiespeicherlösungen vorangetrieben.

Segmenteinblicke:

- Das Segment Zellherstellung wird voraussichtlich bis 2035 einen Marktanteil von 31,9 % erreichen, angetrieben durch Innovationen in der Energiespeichertechnologie und strategische Partnerschaften mit Endverbrauchern.

- Das Segment Lithium-Ionen-Batterien wird voraussichtlich bis 2035 einen Marktanteil von 39,5 % erreichen, angetrieben durch ihre überlegenen Eigenschaften und den zunehmenden Einsatz in Elektrofahrzeugen.

Wichtige Wachstumstrends:

- Steigende Beliebtheit von Elektrofahrzeugen

- Umstellung auf saubere Energie

Große Herausforderungen:

- Rohstoffknappheit begrenzt Produktionszyklen

- Hohe Investitionskosten für fortschrittliche Fertigungstechnologien

- Hauptakteure: CATL, LG Energy Solution, Ltd., SAMSUNG SDI Co., Ltd., BYD Company Ltd., SVOLT Energy Technology und Tesla.

Global Batterie-Auftragsfertigung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,39 Milliarden USD

- Marktgröße 2026: 7,29 Milliarden USD

- Prognostizierte Marktgröße: 27,23 Milliarden USD bis 2035

- Wachstumsprognosen: 15,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (49,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Südkorea, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen im Markt für die Auftragsfertigung von Batterien:

Wachstumstreiber

- Steigende Beliebtheit von Elektrofahrzeugen: Der schnelle Wandel hin zu Elektrofahrzeugen wirkt sich drastisch auf den Batterieabsatz aus. Die Erstausrüster lagern die Batterieproduktion weitgehend aus, um die steigende Nachfrage zu decken. Der Boom bei den Elektrofahrzeugzulassungen schafft ein profitables Umfeld für Batterieproduzenten. Einer Analyse der Internationalen Energieagentur (IEA) zufolge wird die Gesamtnachfrage nach Elektrofahrzeugbatterien im Jahr 2023 750 GWh übersteigen, wobei Elektroautos fast 95,0 % dieses Wachstums ausmachen. Die USA und Europa gemeinsam treiben den Markt für Elektrofahrzeugbatterien potenziell an, indem sie ein Wachstum von rund 40 % gegenüber dem Vorjahr erzielen, gefolgt von China mit 35,0 %. Aufgrund der steigenden Elektrofahrzeugverkäufe wird die Batterienachfrage im Jahr 2023 auf 70,0 % steigen und der Markt in den USA, Europa (185 GWh) und China (415 GWh) 100 GWh betragen.

- Energiewende: Die Null-Emissionsziele und die zunehmende Bedeutung eines sauberen Energiemixes führen zu einer hohen Nachfrage nach netzdienlichen Speicherlösungen. Die zunehmende Installation von Energiespeicherlösungen in Wohn-, Gewerbe- und Industriegebäuden zwingt Hersteller dazu, die Produktion auszulagern, um den hohen Bedarf an Batterien zu decken. Laut IEA belief sich die installierte Gesamtkapazität netzdienlicher Batteriespeicher im Jahr 2022 auf 28 GW. Im Netto-Null-Szenario dürfte sich diese Kapazität zwischen 2022 und 2030 um das 35-fache auf 970 GW erhöhen. Bis 2030 werden voraussichtlich fast 170 GW zusätzliche Kapazität hinzukommen. Dank positiver Regierungspolitik sind die USA und China führend bei der Installation netzdienlicher Batteriespeicher.

Herausforderungen

- Rohstoffknappheit begrenzt Produktionszyklen: Rohstoffknappheit kann die Batterieproduktion und letztlich die Umsätze wichtiger Akteure beeinträchtigen. Die Verzögerung bei der Markteinführung neuer Produkte ist wahrscheinlich auf Lieferkettenunterbrechungen zurückzuführen, insbesondere bei Rohstoffen wie Lithium, Kobalt, Nickel und Blei, die für die Batterieherstellung unerlässlich sind. Hohe Steuern und Herausforderungen im Bergbau sind weitere Faktoren, die für Produktionsinstabilitäten bei Auftragsherstellern verantwortlich sind.

- Hohe Investitionskosten für fortschrittliche Fertigungstechnologien: Die technologische Komplexität behindert die Batterieproduktion in gewissem Maße, da einige Hersteller Schwierigkeiten haben, mit fortschrittlichen Technologien Schritt zu halten. Die Produktion innovativer Batterietechnologien, einschließlich Festkörper- und Lithium-Schwefel-Batterien, erfordert Fachwissen, hochmoderne Ausrüstung und hohe Investitionskosten. Die Nichtverfügbarkeit dieser Technologien aufgrund von Budgetproblemen schränkt oft das Wachstum kleinerer Hersteller ein und verhindert, dass diese hohe Gewinne erzielen.

Marktgröße und Prognose für die Auftragsfertigung von Batterien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

15,6 % |

|

Marktgröße im Basisjahr (2025) |

6,39 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

27,23 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Batterie-Auftragsfertigung-Marktsegmentierung:

Batterietyp (Lithium-Ionen-Batterien, Lithium-Polymer-Batterien, Nickel-Cadmium-Batterien, Nickel-Metallhydrid-Batterien, Blei-Säure-Batterien, Sonstige)

Das Segment der Lithium-Ionen-Batterien wird bis 2035 voraussichtlich einen Marktanteil von über 39,5 % in der Auftragsfertigung von Batterien erobern. Der Absatz von Lithium-Ionen-Batterien wird hauptsächlich durch ihre überlegenen Eigenschaften wie schnelle Laderaten, hohe Energiedichte und Haltbarkeit vorangetrieben. Die stabile Versorgung mit Lithium trägt ebenfalls zum weltweiten Absatz von Lithium-Ionen-Batterien bei. So legt beispielsweise eine Studie des Indian Council of World Affairs (ICWA) nahe, dass die weltweiten Lithiumvorräte im Jahr 2022 bei 634.000 Tonnen lagen und bis 2030 voraussichtlich 2,14 Millionen Tonnen übersteigen werden. Die steigenden Zulassungen von Elektrofahrzeugen weltweit verstärken den Absatz von Lithium-Ionen-Batterien. Die IEA-Analyse schätzt, dass China den Handel mit Lithium-Ionen-Batterien mit einer Kapazität von 417,97 GWh im Jahr 2023 anführen wird. Europa, Nordamerika und Japan hatten mit Lithium-Ionen-Batteriekapazitäten von 99,16 GWh, 57,94 GWh bzw. 12,54 GWh ebenfalls dominierende Positionen im Handel inne.

Servicetyp (Zellenherstellung, Packmontage, Prototypenentwicklung, Tests und Qualitätskontrolle, Lieferkettenmanagement, Sonstiges)

Bis 2035 wird das Segment der Zellfertigung voraussichtlich einen Marktanteil von über 31,9 % in der Auftragsfertigung von Batterien halten. Als Grundlage jeder Batterie wird die Zellfertigung voraussichtlich Innovationen in der Energiespeichertechnologie vorantreiben. Die Integration komplexer und spezialisierter Materialien steigert die Bedeutung der Zellfertigung im gesamten Batteriemarkt. Das Wachstum bei Elektrofahrzeugen, Energiespeichersystemen und Unterhaltungselektronik dürfte den Bedarf an kundenspezifischer Fertigung in der Zellfertigung erhöhen. Darüber hinaus werden strategische Partnerschaften mit Endverbrauchern die Umsätze der Marktteilnehmer in den kommenden Jahren steigern.

Unsere eingehende Analyse des globalen Marktes für die Auftragsfertigung von Batterien umfasst die folgenden Segmente:

Akku-Typ |

|

Diensttyp |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für die Auftragsfertigung von Batterien:

Marktprognose für den asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird im Markt für die Auftragsfertigung von Batterien bis 2035 voraussichtlich einen Umsatzanteil von über 49,5 % erreichen. Der stark wachsende Automobilsektor, angetrieben durch den Elektroauto-Trend, treibt die Nachfrage nach Batterien an. Die starke Präsenz von Branchenriesen dank unterstützender Fertigungspolitik und -initiativen dürfte die Position des asiatisch-pazifischen Raums im globalen Umfeld stärken. China und Indien bieten dank schnell wachsender industrieller und städtischer Aktivitäten lukrative Verdienstmöglichkeiten. Japan und Südkorea entwickeln die Batterietechnologie weiter und ziehen technikaffine Verbraucher an.

Chinas Fortschritte in der Elektronik werden Batterieherstellern in den kommenden Jahren lukrative Türen öffnen. Innovationen in der Unterhaltungselektronik treiben die hohe Nachfrage nach modernen Batterien direkt an und führen zu Produktionsaufträgen an Dritte, um die Nachfrage zu decken. Laut der Semiconductor Industry Association (SIA) hält China einen Anteil von 36,0 % am weltweiten Markt für Unterhaltungselektronik. Smartphones, Computer, Cloud-Server und Telekommunikationsinfrastruktur werden den Elektroniksektor und damit den Batterieverbrauch im Land ankurbeln.

Die zunehmende Verbreitung von Elektrofahrzeugen in Indien dürfte den Batterieabsatz in den kommenden Jahren ankurbeln. Die Studie der India Brand Equity Foundation (IBEF) zeigt, dass das Land im Jahr 2023 ein Wachstum der Elektrofahrzeugverkäufe von 49,2 % verzeichnete. Darüber hinaus wird erwartet, dass der Markt für Elektrofahrzeugbatterien bis 2028 ein Volumen von 27,7 Milliarden US-Dollar erreichen wird. Die ICWA-Analyse zeigt, dass Indien ein wichtiger Importeur von Lithium-Ionen-Batterien ist. Im Jahr 2022 wurden rund 617 Millionen Lithium-Ionen-Batterien im Wert von 1,8 Milliarden US-Dollar in das Land importiert. Die Regierung ergreift verschiedene Initiativen, wie grenzüberschreitende Partnerschaften und ausländische Investitionen, um die Importkosten zu senken.

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für Batterie-Auftragsfertigung wird voraussichtlich zwischen 2025 und 2035 am schnellsten wachsen. Die unterstützende Regierungspolitik für den Einsatz erneuerbarer Energien bietet Batterielieferanten lukrative Möglichkeiten. Die zunehmende Verbreitung emissionsfreier Fahrzeuge und Innovationen im Bereich der Energiespeichertechnologie treiben den Absatz fortschrittlicher Batterien voran. Die Integration von 4.0-Fertigungstechnologien trägt ebenfalls zum Wachstum des gesamten Marktes für Batterie-Auftragsfertigung bei.

Der Trend zur grünen Transformation dürfte den Batterieabsatz in den USA in den kommenden Jahren steigern. Die Umstellung auf saubere Energie und hohe öffentlich-private Investitionen kurbeln den Batterieabsatz an. So zeigt die Studie von American Clean Power, dass die Batteriespeicherkapazität des Landes von 47 MW im Jahr 2010 auf 17.380 MW im Jahr 2023 steigen wird. Die steigenden Zulassungen von Elektrofahrzeugen und die sinkenden Kosten für Lithium-Ionen-Batterien dürften den Batterie-Auftragsfertigungssektor im Land ankurbeln.

Der kanadische Smart-Home-Markt dürfte Batterieherstellern in den kommenden Jahren hohe Verdienstmöglichkeiten bieten. Die steigende Nachfrage nach intelligenter Elektronik, Speicherlösungen für erneuerbare Energien wie Solarmodule und Heim-Ökosystemen führt zu einer hohen Nachfrage nach fortschrittlichen Batterielösungen. Um dieser hohen Nachfrage gerecht zu werden, arbeiten viele Erstausrüster mit Drittunternehmen zusammen.

Wichtige Marktteilnehmer im Bereich der Auftragsfertigung von Batterien:

- Manz AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amprius Technologies, Inc.

- CATL

- LG Energy Solution, Ltd.

- SAMSUNG SDI Co., Ltd.

- BYD Company Ltd.

- SVOLT Energietechnik

- Tesla

- EVE Energy Co., Ltd.

- SK On Jiangsu Co., Ltd

- CALB Group., Ltd

- Gotion High-Tech Co., Ltd

- Sunwoda Electronic Co., Ltd.

- Farasis Energie

- EnerDel

Führende Unternehmen im Markt für Batterie-Auftragsfertigung nutzen verschiedene Strategien, um ihre Reichweite und ihren Umsatz zu maximieren. Branchenriesen gehen strategische Partnerschaften mit Endverbrauchern ein und kooperieren mit Erstausrüstern, um ihre Marktposition zu stärken. Um in den Schwellenländern hohe Gewinne zu erzielen, erweitern die Unternehmen ihre Produktionseinheiten. Der rasante Anstieg industrieller und städtischer Aktivitäten unterstützt die Auftragshersteller zudem bei der Umsatzsteigerung. Die Integration fortschrittlicher Fertigungstechnologien dürfte den Produktionszyklus der Auftragshersteller verlängern und ihnen helfen, durch die Erfüllung der steigenden Nachfrage hohe Gewinne zu erzielen.

Zu den wichtigsten Akteuren auf dem Markt für die Auftragsfertigung von Batterien zählen:

Neueste Entwicklungen

- Im November 2024 hat der Vorstand der Manz AG den Verkauf des Geschäfts mit Anlagen zur Batteriezellproduktion beschlossen. Die geplante Transaktion soll voraussichtlich im ersten Halbjahr 2025 abgeschlossen sein.

- Im Oktober 2024 gab Amprius Technologies, Inc. bekannt, dass einer seiner Auftragsfertigungspartner neue Produktionslinien eröffnet hat, um der steigenden Nachfrage nach Siliziumanodenbatterien gerecht zu werden. Die neu installierten Produktionslinien sollen die Produktionskapazität des Unternehmens für seine SiCore-Pouchzellen um bis zu 800 MWh erweitern.

- Report ID: 7489

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.