Marktausblick für Einzelhandelskliniken:

Der Markt für ambulante Kliniken hatte 2025 ein Volumen von 6,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 14,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 6,9 Milliarden US-Dollar geschätzt.

Der globale Markt wird durch die Versorgungslücken bei Impfungen in der Primärversorgung und die von den Gesundheitsbehörden dokumentierten Prioritäten zur Kostendämpfung angetrieben. Laut Daten der CDC vom Januar 2026 gab es in den USA fast 1 Milliarde Arztbesuche, was die anhaltende Nachfrage nach ambulanten Leistungen im Bereich der Prävention und der Behandlung kleinerer akuter Erkrankungen widerspiegelt. Darüber hinaus zeigt der Bericht der Medical Professional Liability Association aus dem Jahr 2026, dass über 100 Millionen Menschen in den USA in ausgewiesenen Gebieten mit Mangel an Hausärzten leben, was auf anhaltende strukturelle Kapazitätsengpässe in der traditionellen Versorgung hinweist. Einzelhandelsbasierte Versorgungsmodelle sind in dieses breitere ambulante Ökosystem integriert, um nicht-notfallmäßige Fälle, Impfungen und Routineuntersuchungen abzudecken. Dieser Trend wird durch die dezentrale Gesundheitsversorgung in Apotheken und anderen Einzelhandelsgeschäften weiter unterstützt.

Die Ausgabenmuster der Regierungen unterstützen die weitere Integration zugänglicher ambulanter Versorgungswege. Laut CMS-Daten vom Dezember 2023 erreichten die nationalen Gesundheitsausgaben im Jahr 2022 4,5 Billionen US-Dollar, was 17,3 % des BIP entspricht. Ambulante und ärztliche Leistungen machten dabei einen erheblichen Anteil aus. Darüber hinaus zeigt der WHO-Bericht vom Dezember 2024, dass bis 2030 weltweit ein Mangel von 10 Millionen Gesundheitsfachkräften bestehen wird, der sich vor allem auf die Primärversorgung konzentriert. Dieses Ungleichgewicht im Personalbereich hat Gesundheitssysteme und Kostenträger veranlasst, die Strukturen zur Aufgabenverlagerung und alternative Versorgungsstandorte auszubauen, um die Kontinuität der Versorgung zu gewährleisten. Da Regierungen der Impfbereitschaft, dem Screening chronischer Krankheiten und der Behandlung leichterer Erkrankungen außerhalb von Notaufnahmen Priorität einräumen, sind ambulante Kliniken strukturell auf nationale Ziele ausgerichtet, die auf Kosteneffizienz, geografische Reichweite und Kapazitätsmanagement bei Bedarf abzielen.

Schlüssel Einzelhandelskliniken Markteinblicke Zusammenfassung:

Regionale Highlights:

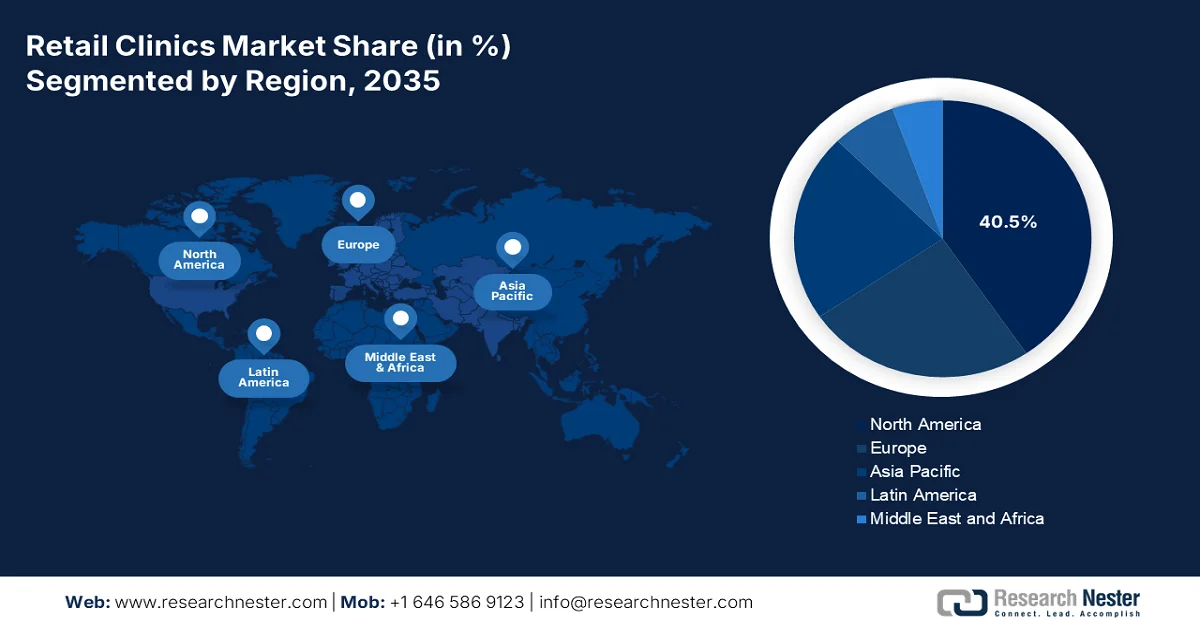

- Es wird prognostiziert, dass der Markt für Einzelhandelskliniken in Nordamerika bis 2035 einen Anteil von 40,5 % erreichen wird, was auf ein gut etabliertes Ökosystem im Bereich des Einzelhandelsgesundheitswesens und eine steigende Nachfrage nach bequemer, ohne Terminvereinbarung zugänglicher Versorgung zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum prognostiziert, bedingt durch steigende Gesundheitsausgaben und die wachsende Nachfrage der Mittelschicht nach zugänglicher Gesundheitsversorgung.

Segmenteinblicke:

- Das Marktsegment der Einzelhandelskliniken, das sich im Besitz von Einzelhändlern befindet, wird bis 2035 voraussichtlich einen Anteil von 60,3 % erreichen. Dies wird durch die strategische Integration von Gesundheitsdienstleistungen in etablierte Einzelhandelsinfrastrukturen und die hohe Kundenfrequenz begünstigt.

- Es wird erwartet, dass das Segment der In-Store-Kliniken seine führende Position bis 2035 beibehalten wird, gestärkt durch seine feste Präsenz in Apotheken und Supermärkten und beschleunigt durch die wachsende Vorliebe der Verbraucher für einen bequemen, unkomplizierten Zugang zur Gesundheitsversorgung.

Wichtigste Wachstumstrends:

- Impfstoffinfrastruktur und öffentliche Immunisierungsfinanzierung

- Kostenbegrenzung und Vermeidung von Notaufnahmen

Größte Herausforderungen:

- Herausforderungen hinsichtlich Rentabilität und nachhaltiger Geschäftsmodelle

- Hoher Wettbewerb durch traditionelle Gesundheitsdienstleister:

Wichtige Akteure: CVS Health (USA), Walgreens Boots Alliance (USA), The Kroger Co. (USA), Walmart Inc. (USA), Rite Aid Corp. (USA), Target Brands Inc. (USA), Kaiser Permanente (USA), Concentra Inc. (USA), FastMed Urgent Care (USA), Doctors Care (USA), NEXtCARE (USA), US HealthWorks (USA), Sutter Health (USA), AFC Doctors Express (USA), Geisinger Health (USA), Baptist Medical Group (USA), Smile2impress (Spanien), Terveystalo (Finnland), Affidea (Portugal), AniCura (Schweden).

Global Einzelhandelskliniken Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,4 Milliarden US-Dollar

- Marktgröße 2026: 6,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 14,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Kanada, Deutschland, Japan

- Schwellenländer: Indien, Vietnam, Singapur, Südkorea, Brasilien

Last updated on : 18 February, 2026

Markt für Einzelhandelskliniken – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Impfinfrastruktur und öffentliche Immunisierungsfinanzierung: Massenimpfprogramme führen zu einer deutlichen Steigerung der Inanspruchnahme von gemeindenahen Impfzentren. Laut einem Bericht der WHO vom Februar 2024 wurden 2023 fast 9 Millionen Grippeimpfstoffdosen produziert und insgesamt 80 Millionen Dosen vom Hersteller geliefert. Darüber hinaus wurden Milliardenbeträge für die COVID-19-Impfung bereitgestellt, um die dezentralen Impfkapazitäten auszubauen. Die WHO betont weiterhin die Bedeutung von lebenslangen Impfstrategien in den nationalen Haushalten weltweit. Auch der Markt für ambulante Impfzentren profitiert von staatlich geförderten Beschaffungen und öffentlichen Impfkampagnen.

- Kostenbegrenzung und vermeidbare Notfallaufnahmen: Regierungen zielen darauf ab, die Inanspruchnahme von Notaufnahmen bei nicht dringenden Fällen als Kostenfaktor zu reduzieren. Die US-amerikanische Agentur für Gesundheitsforschung und -qualität (AHRQ) berichtet, dass jährlich Millionen von Notaufnahmen aufgrund von nicht lebensbedrohlichen Erkrankungen erfolgen, die ambulant behandelt werden könnten. Zudem werden wertbasierte Vergütungsmodelle kontinuierlich erprobt, um Krankenhausaufenthalte zu vermeiden. Analysen der Regierungen zeigen darüber hinaus, dass vermeidbare Krankenhauseinweisungen in den Mitgliedsländern weiterhin ein beständiger Kostentreiber sind. Der Markt bietet kostengünstigere Behandlungen für leichtere akute Erkrankungen und unterstützt damit diese Eindämmungsziele. Politische Reformen, die die Inanspruchnahme von Notaufnahmen bei nicht dringenden Fällen sanktionieren, erhöhen oft den Anreiz für Versicherer, Patienten in ambulante Versorgungsmodelle umzuleiten und fördern so die steigende Nachfrage.

- Komfort und Erreichbarkeit: Der Haupttreiber für das Wachstum des Marktes für ambulante Gesundheitszentren ist nach wie vor der unübertroffene Komfort, den sie durch strategische Standorte in Apotheken, Supermärkten und Einkaufszentren bieten, wo sich Konsumenten ohnehin aufhalten. Diese Erreichbarkeit überwindet die traditionellen Hürden der Gesundheitsversorgung, wie z. B. Terminvereinbarungen, lange Wartezeiten und eingeschränkte Öffnungszeiten. Laut Daten von Census.gov vom März 2023 befinden sich 97 % der ambulanten Gesundheitszentren in den USA in Ballungsräumen. Sie sind somit genau dort positioniert, wo die Bevölkerungsdichte eine maximale Auslastung gewährleistet. Für Lieferanten und Hersteller schafft diese geografische Konzentration vorhersehbare Nachfragemuster für patientennahe Diagnostik und grundlegende Behandlungsmaterialien, da Kliniken in stark frequentierten Stadtlagen eine kontinuierliche Warenauffüllung benötigen, um die gleichbleibende Patientenzahl zu versorgen.

Herausforderungen

- Herausforderungen hinsichtlich Rentabilität und nachhaltiger Geschäftsmodelle: Die größte Hürde im Markt besteht darin, in der Primärversorgung im Einzelhandel rentabel zu sein. Diese Kliniken arbeiten mit geringen Margen und benötigen hohe Patientenzahlen, um die Gewinnschwelle zu erreichen. Im Gegensatz dazu können traditionelle Gesundheitsdienstleister Verluste durch spezialisierte Hersteller und umsatzstärkere Dienstleistungen ausgleichen. Obwohl der Markt voraussichtlich wachsen wird, kämpfen die großen Akteure weiterhin mit nicht tragfähigen wirtschaftlichen Rahmenbedingungen. Hersteller von Spezialausrüstung für diese Kliniken sehen sich Nachfrageschwankungen ausgesetzt, wenn Betreiber plötzlich ihre Kapazitäten reduzieren oder den Markt ganz verlassen.

- Starker Wettbewerb durch etablierte Gesundheitsdienstleister: Die Anbieter müssen sich auf dem Markt einem intensiven Wettbewerbsdruck durch etablierte Gesundheitssysteme stellen, die neue Anbieter als Bedrohung betrachten. Die etablierten Anbieter nutzen ihre bestehenden Patientenbeziehungen, ihr Ärztenetzwerk und ihre integrierten Versorgungsmodelle, um erfolgreich zu konkurrieren. Dieser Wettbewerb begrenzt das Patientenwachstum der Einzelhandelskliniken und schränkt somit deren Kaufkraft für neue Geräte und Verbrauchsmaterialien ein.

Marktgröße und Prognose für Einzelhandelskliniken:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,4 % |

|

Marktgröße im Basisjahr (2025) |

6,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

14,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Einzelhandelskliniken:

Analyse der Eigentümersegmente

Das Segment der Einzelhandelskliniken dominiert den Markt und wird voraussichtlich bis 2035 einen Marktanteil von 60,3 % erreichen. Diese führende Position basiert auf der Fähigkeit großer Ketten wie CVS Health, Walgreens und Walmart, die Gesundheitsversorgung mithilfe hoher Kundenfrequenz und etabliertem Markenvertrauen direkt in ihre bestehende Geschäftsinfrastruktur zu integrieren. Laut Daten der Association of American Medical Colleges vom Juni 2021 gab es in den USA schätzungsweise 1.949 Einzelhandelskliniken, was die Skalierbarkeit dieses Trägermodells verdeutlicht. Diese Strategie der gemeinsamen Nutzung von Standorten senkt die Gemeinkosten und bietet Patienten gleichzeitig einen unvergleichlichen Komfort. So entsteht ein nachhaltiges Wirtschaftsmodell, das für Krankenhäuser ohne die operative Expertise und das Immobilienportfolio eines Einzelhandelskonzerns nur schwer zu realisieren ist.

Segmentanalyse der Kliniktypen

In-Store-Kliniken stellen die größte und einflussreichste Klinikart im Markt für Einzelhandelskliniken dar. Sie zeichnen sich durch ihre physische Integration in Apotheken, Supermärkte und große Einzelhandelsketten aus. Diese Einrichtungen, die ohne Terminvereinbarung zugänglich sind, werden in der Regel von medizinischen Fachangestellten oder Arzthelfern betreut und bieten Behandlungen für leichtere Erkrankungen, diagnostische Leistungen und Impfungen an. Die verlängerten Öffnungszeiten sind speziell auf die Bedürfnisse von Berufstätigen zugeschnitten. Darüber hinaus wird eine große Anzahl von Impfstoffdosen über Einzelhandelspartner verabreicht, was die Eignung der Infrastruktur für einen flächendeckenden Einsatz im Bereich der öffentlichen Gesundheit unterstreicht. Die Dominanz dieses Modells beruht darauf, dass es alltägliche Einkaufstipps in Arztbesuche verwandelt und so die Nachfrage von Verbrauchern nach sofortiger Behandlung häufiger Beschwerden ohne die Wartezeiten und Kosten herkömmlicher Notaufnahmen oder Notfallambulanzen effektiv deckt.

Standortsegmentanalyse

Apotheken im Einzelhandel stellen das führende Standortsegment im Markt dar. Apotheken dienen als natürliche Anlaufstellen im Gesundheitswesen, wo Patienten bereits mit medizinischem Fachpersonal für Rezepte und Beratung in Kontakt treten. Die strategische Platzierung von Kliniken in oder neben Apotheken schafft eine nahtlose Versorgungskette, in der Patienten eine Diagnose erhalten und ihre Rezepte sofort einlösen können. Dies reduziert die Abbruchraten von Medikamenten und verbessert die Therapietreue. Laut einem Bericht der Urgent Care Association vom August 2023 leben fast 78 % der US-Bevölkerung innerhalb von 10 Fahrminuten von einer Klinik im Einzelhandel entfernt. Dies unterstreicht die hervorragende Erreichbarkeit von Apothekenstandorten. Diese Kundennähe, kombiniert mit dem Vertrauen in etablierte Apothekenmarken, macht Apotheken im Einzelhandel zum bevorzugten Standort für die Bereitstellung bequemer und erschwinglicher medizinischer Grundversorgung für verschiedene Bevölkerungsgruppen in Ballungsräumen und Vororten.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Eigentum |

|

Anwendung |

|

Standorttyp |

|

Serviceart |

|

Patiententyp-Demografie |

|

Zahlungsmodell |

|

Technologieintegration |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Einzelhandelskliniken – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,5 % den größten Marktanteil halten. Diese Dominanz basiert auf einem etablierten Ökosystem für ambulante Gesundheitsversorgung, hohen Gesundheitsausgaben und der steigenden Nachfrage nach unkomplizierter, ambulanter Behandlung. Die großen Metropolregionen in den USA und Kanada sind führend in der Entwicklung, begünstigt durch hohe Besucherzahlen und eine vielfältige Patientenpopulation. Politische Initiativen zur Senkung der Gesundheitskosten und zur Verbesserung des Zugangs zur Gesundheitsversorgung in Regionen mit Hausarztmangel fördern das Marktwachstum zusätzlich. Der nordamerikanische Markt profitiert außerdem von der Erweiterung des Leistungsangebots über die Behandlung leichter Erkrankungen hinaus hin zu Vorsorgeuntersuchungen und dem Management chronischer Krankheiten. Dadurch etablieren sich ambulante Kliniken als integraler Bestandteil des umfassenderen Gesundheitssystems.

Die steigende Anzahl unkomplizierter Besuche in der Primärversorgung, die die ambulante Versorgung verändern, treibt den Markt für ambulante Kliniken in den USA an. Laut Daten der Association of American Medical Colleges (AAMC) vom Juni 2021 ersetzen 39 % der Besuche in ambulanten Kliniken Arztbesuche, 3 % Notfallaufnahmen und 58 % stellen eine erstmalige Inanspruchnahme dar. Dies deutet eher auf eine schrittweise Nachfragesteigerung als auf eine vollständige Verdrängung traditioneller Anbieter hin. Neben 4.550 Besuchen von Kindern in ambulanten Kliniken, die den Bedarf eines Kinderarztes decken, ersetzen 5.430 Besuche von Erwachsenen in ambulanten Kliniken einen Hausarzt, basierend auf den MGMA-Benchmarks für ambulante Behandlungen. Der Bericht prognostiziert zudem einen Gesamtmangel von 102.400 Ärzten (13 %), darunter eine Lücke von 16 % in der Primärversorgung (35.500 Ärzte). Diese Daten sind für den Markt von Bedeutung, da ambulante Kliniken überwiegend unkomplizierte Erkrankungen mit geringem Schweregrad behandeln. Insgesamt zeigen diese Daten ein steigendes Marktwachstum in den USA.

Szenario zur Chancengleichheit bei der Inanspruchnahme von Gesundheitsleistungen

Fachgruppe | Stromversorgung | Anforderungen im Rahmen des Equity-Szenarios | Aktuelle Lücke (Ärzte) | % Lücke | Fortgeschrittene Pflegefachkräfte erforderlich | Arztassistenten erforderlich |

Gesamt | 808.400 | 910.800 | 102.400 | 13% | 18.100 | 9.500 |

Primärversorgung | 228.700 | 264.200 | 35.500 | 16% | 7.900 | 1.200 |

Nicht-primäre Versorgung | 579.700 | 646.600 | 66.900 | 12% | 10.200 | 8.300 |

Medizinische Fachgebiete | 137.900 | 156.500 | 18.600 | 13% | 3.800 | 1.800 |

Chirurgische Fachgebiete | 152.700 | 166.600 | 13.900 | 9% | 1.600 | 3.400 |

Weitere Spezialgebiete | 255.800 | 288.300 | 32.500 | 13% | 4.000 | 2.900 |

Krankenhausärzte | 33.300 | 35.200 | 1.900 | 6% | 800 | 200 |

Quelle: Laut der Association of American Medical Colleges, Juni 2021

Einschränkungen beim Zugang zur Primärversorgung, steigende öffentliche Gesundheitsausgaben und die erweiterten Tätigkeitsfelder von Apothekern und Pflegefachkräften treiben das Marktwachstum in Kanada an. Laut Daten der Canadian Medical Association (CMA) aus dem Jahr 2026 erreichten die gesamten Gesundheitsausgaben in Kanada 344 Milliarden US-Dollar, was 12,1 % des BIP entspricht. Die Ausgaben für ärztliche und gemeindenahe Versorgung steigen weiterhin. Zudem bleiben Zugangslücken ein zentrales Problem. Die CMA-Daten vom Dezember 2025 zeigen, dass rund 5,9 Millionen Erwachsene keinen festen Hausarzt haben, was die Inanspruchnahme von ambulanten und stationären Kliniken verstärkt. Hinzu kommen anhaltende nationale Impfprogramme, darunter saisonale Grippeschutzimpfungen, die jährlich Millionen von Menschen erreichen. Darüber hinaus verstärken das Wachstum der öffentlichen Ausgaben, die Nachfrage nach Primärversorgung durch Nichtversicherte, die Erweiterung der Tätigkeitsfelder von Apothekern und die Finanzierung präventiver Gesundheitsmaßnahmen die strukturelle Nachfrage in Kanada.

Einblicke in den APAC-Markt

Der Markt für ambulante Kliniken im asiatisch-pazifischen Raum wird voraussichtlich die weltweit am schnellsten wachsende Region sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % wachsen. Dieses Wachstum wird durch steigende Gesundheitsausgaben, eine wachsende Mittelschicht mit Bedarf an zugänglicher Gesundheitsversorgung und eine förderliche Regierungspolitik gegenüber privaten Gesundheitsdienstleistern angetrieben. China wird diese Expansion voraussichtlich anführen, bedingt durch die rasante Urbanisierung, staatliche Gesundheitsreformen und die zunehmende Verbreitung chronischer Krankheiten. Zu den wichtigsten Trends zählen die Integration digitaler Gesundheitstechnologien wie KI-gestützte Diagnostik und Telemedizinplattformen, insbesondere in etablierten Märkten wie Südkorea und Singapur, sowie der Ausbau von Kliniknetzwerken in wachstumsstarken Ländern wie Vietnam und Indien.

Die Ausweitung der öffentlichen Krankenversicherung, die rasante Urbanisierung, der Fachkräftemangel und groß angelegte Präventionsprogramme treiben den Markt in Indien an. Laut PIB-Bericht vom September 2024 sind im Rahmen des Programms „Ayushman Bharat Pradhan Mantri Jan Arogya Yojana“ über 550 Millionen Menschen für die bargeldlose Versorgung im Sekundär- und Tertiärbereich berechtigt, was die Inanspruchnahme des formalen Gesundheitssystems in Bevölkerungsgruppen mit niedrigem und mittlerem Einkommen erhöht. Auf der Ebene der Primärversorgung hat die Regierung laut PIB-Bericht vom Januar 2026 über 181.873 „Ayushman Arogya Mandirs“ in Betrieb genommen, um die gemeindenahe Gesundheitsversorgung zu stärken und den Zugang zu Vorsorgeuntersuchungen und Basisbehandlungen zu erweitern. Darüber hinaus steigert das rasante Wachstum der städtischen Bevölkerung die Nachfrage nach unkomplizierten, ambulanten Behandlungsangeboten und bietet damit ideale Voraussetzungen für ein Marktwachstum.

Der Markt für ambulante Kliniken in China wird durch die Reform des Primärversorgungssystems, die Urbanisierung, die alternde Bevölkerung und den Ausbau der medizinischen Einrichtungen auf Gemeindeebene geprägt. Laut einer Studie der National Library of Medicine (NLM) vom Juni 2024 gab es in China landesweit 1.032.918 medizinische Einrichtungen, darunter 979.768 Einrichtungen der Grundversorgung und 36.976 Krankenhäuser. Dies spiegelt den kontinuierlichen Ausbau der Infrastruktur für die Gesundheitsversorgung auf Gemeindeebene wider. Während die Zahl der Gesundheitszentren in ländlichen Gemeinden auf 33.917 und die der Dorfgesundheitszentren auf 587.749 zurückging, wurde die Gesamtkapazität des Systems gestärkt. Die landesweite Bettenkapazität erreichte 9,75 Millionen, davon 1,744 Millionen in Einrichtungen der Grundversorgung. Bemerkenswert ist, dass die Gesundheitszentren in ländlichen Gemeinden ihre Bettenkapazität trotz eines Rückgangs der Einrichtungen auf 1.455.876 Betten erhöhten, was auf die Konsolidierung und Skalierung der Versorgungskapazitäten hindeutet. Die Krankenhausbettenzahl stieg auf 7,663 Millionen, wodurch die Integration der ambulanten Versorgung gestärkt wurde. Diese Dynamiken deuten auf wachsende Marktchancen in China hin.

Einblicke in den europäischen Markt

Die Marktentwicklung wird durch die steigende Nachfrage der Verbraucher nach zugänglicher und bezahlbarer Gesundheitsversorgung angetrieben, insbesondere bei älteren Menschen und chronisch Kranken. Der europäische Markt expandiert signifikant. Zu den wichtigsten Trends zählt die Integration digitaler Gesundheitslösungen wie Telemedizin und elektronischer Patientenakten zur Steigerung der betrieblichen Effizienz und Verbesserung der Patientenerfahrung. Neben der Ausweitung des Angebots auf Prävention, das Management chronischer Erkrankungen und die psychische Gesundheit prägen auch Partnerschaften zwischen Einzelhändlern und Gesundheitsdienstleistern die Wettbewerbslandschaft in der Region. Das Wachstum wird zudem durch die etablierte Infrastruktur und die Investitionsmöglichkeiten unterstützt.

Der Markt für ambulante Versorgungszentren in Deutschland wird durch den Ausbau der gesetzlichen Krankenversicherung, das Kostenmanagement im ambulanten Bereich und den Ärztemangel beeinflusst. Laut Daten des Bundesministeriums für Gesundheit vom April 2025 deckt die gesetzliche Krankenversicherung in Deutschland 90 % der Bevölkerung ab und gewährleistet eine umfassende Kostenerstattung für ambulante Leistungen. In ländlichen Regionen, wo das Bundesministerium für Gesundheit einen Ärztemangel dokumentiert hat, werden alternative ambulante Versorgungsmodelle jedoch politisch gefördert. Demografische Trends verstärken die Nachfrage zusätzlich. Laut einer Studie der National Library of Medicine (NLM) vom September 2023 waren 2022 über 18,6 Millionen Menschen in Deutschland 65 Jahre oder älter. Dies erhöht den Bedarf an Routineuntersuchungen, Impfungen und ambulanter Versorgung und treibt somit das Marktwachstum an.

Die Kapazitätsengpässe im Nationalen Gesundheitsdienst (NHS), die steigende Nachfrage nach ambulanter Versorgung und der Ausbau der Apothekenleistungen treiben den Markt in Großbritannien an. Der zunehmende Druck auf den Zugang zur Primärversorgung ist ein wichtiger Wachstumstreiber. Laut NHS-Daten vom Oktober 2023 wurden 2023 über 362 Millionen Termine in Allgemeinpraxen durchgeführt, was auf eine Rekordauslastung und die anhaltende Belastung der Kapazitäten hinweist. Darüber hinaus beeinflusst der Personalmangel die Nachfrageverteilung. Die British Medical Association (BMA) berichtet von anhaltenden Personalengpässen in Allgemeinpraxen in verschiedenen Regionen. Um diesen Engpässen zu begegnen, erweiterte die britische Regierung 2024 die Initiative „Pharmacy First“. Diese ermöglicht es Apothekern, sieben häufige Erkrankungen ohne Überweisung durch einen Hausarzt zu behandeln, unterstützt durch NHS-Mittel. Dies beschleunigt die gemeindenahe Versorgung und den Patientenzugang und wirkt sich positiv auf den Markt aus.

Aktivitäts- und Leistungskennzahlen für Termine in der Primärversorgung des NHS

Kategorie | Metrisch | Daten vom September 2023 |

Terminvergabesysteme für Hausarztpraxen | Gesamtzahl der durchgeführten Termine | 32,6 Millionen |

Dazu gehören: COVID-19-Impfungen | 1,5 Millionen | |

Terminvergabesysteme des Primärversorgungsnetzwerks (PCN) | Zusätzliche Termine vereinbart | 791.000 |

PCNs melden separate Systemdaten | 67,5 % der PCNs | |

Termine am selben Tag | Termine, die am selben Tag wie die Buchung stattfinden | 39,7 % |

Terminstatus | Wahrnehmung von Terminen | 88,7 % |

Termine nach Klinikertyp | Durchgeführt von einem Hausarzt | 43,9 % |

Durchgeführt von Pflegekräften | 22,1 % | |

Terminmodus | Persönliche Termine | 70,7 % |

Quelle: Laut NHS, Oktober 2023

Wichtige Akteure im Markt für Einzelhandelskliniken:

- CVS Health (USA)

- Walgreens Boots Alliance (USA)

- Die Kroger Co. (USA)

- Walmart Inc. (USA)

- Rite Aid Corp. (USA)

- Target Brands Inc. (USA)

- Kaiser Permanente (USA)

- Concentra Inc. (USA)

- FastMed Notfallversorgung (USA)

- Doctors Care (USA)

- NEXtCARE (USA)

- US HealthWorks (USA)

- Sutter Health (USA)

- AFC Doctors Express (USA)

- Geisinger Health (USA)

- Baptist Medical Group (USA)

- Smile2impress (Spanien)

- Terveystalo (Finnland)

- Affidea (Portugal)

- AniCura (Schweden)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- CVS Health verfolgt eine Transformationsstrategie zur Integration seines umfangreichen Netzwerks mit den Hausärzten. Ziel dieses Ansatzes ist die Schaffung eines nahtlosen Gesundheitsökosystems durch die Vernetzung von Apothekern und Ärzten, um eine umfassendere, wertorientierte Versorgung im Markt zu gewährleisten. Laut Jahresbericht 2024 wurden über 36 Millionen Menschen von CVS Health versorgt.

- Walgreens' Strategie im Markt für ambulante Kliniken konzentrierte sich auf eine bedeutende Investition in die Primärversorgung durch die Partnerschaft mit VillageMD. Das Unternehmen investierte, um Mehrheitseigentümer zu werden und verpflichtete sich zur Eröffnung hunderter integrierter Kliniken, um die Filialen in umfassende Gesundheitszentren zu verwandeln. Im Jahr 2024 nutzten 300.000 Menschen die Initiative „Apotheken zuerst“.

- Die Kroger Co. ist Marktführer im Bereich der Einzelhandelskliniken und betreibt die „Little Clinic“-Standorte in ihren Filialen. Dort werden neben Apotheken und Ernährungsberatungen auch medizinische Leistungen ohne Termin angeboten. Das Apothekengeschäft des Unternehmens, angetrieben durch hohe Rezeptvolumina, war ein wesentlicher Wachstumstreiber.

- Walmart Inc. ist ein weiterer globaler Marktführer im Bereich der ambulanten Gesundheitsversorgung. Nach einem deutlichen Rückzug aus dem stationären Geschäft in diesem Markt hat Walmart seine Strategie auf den digitalen Bereich umgestellt. Das Unternehmen hat einen digitalen Gesundheitsmarktplatz ins Leben gerufen, der Kunden mit externen Telemedizinanbietern wie Doctor on Demand verbindet.

- Die Strategie von Rite Aid Corp. im Markt für Einzelhandelskliniken hat sich durch Partnerschaften und operative Strukturierung weiterentwickelt. Das Unternehmen kooperierte zuvor mit RediClinic, um Kliniken in seinen Filialen zu eröffnen und so einen bequemen und erschwinglichen Zugang zur Gesundheitsversorgung zu ermöglichen. Diese Bemühungen finden vor dem Hintergrund erheblicher finanzieller Schwierigkeiten statt, da sich das Unternehmen in den letzten Jahren bereits zum zweiten Mal in Insolvenz befindet.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für ambulante Kliniken ist hart umkämpft und wird von großen Einzelhandelskonzernen und vorwiegend US-amerikanischen Gesundheitsdienstleistern dominiert. Strategische Initiativen zur Integration von Technologien wie Telemedizin und KI-gestützter Diagnostik zielen darauf ab, die Patientenerfahrung zu verbessern und die Serviceabdeckung zu erweitern. Die wichtigsten Akteure streben zudem Partnerschaften mit Versicherern und Gesundheitssystemen an, um integrierte Versorgungsmodelle zu entwickeln und wertbasierte Vergütungsmodelle zu nutzen. So unterstützte beispielsweise Carlyle im Januar 2023 VLCC, um die Anzahl der ambulanten Kliniken bis Ende des Jahres auf 175 zu erhöhen. Der Markt führt jedoch zu einer strategischen Neuausrichtung hin zu nachhaltigeren, partnerschaftlichen Modellen und einem stärkeren Fokus auf das Verständnis der lokalen Bevölkerungsbedürfnisse.

Unternehmenslandschaft des Marktes für Einzelhandelskliniken:

Neueste Entwicklungen

- Im Juni 2025 startete Amazon in Indien den Service „Clinic“, der es Nutzern ermöglicht, online Ärzte zu konsultieren. Mit Amazon Diagnostics können Kunden in sechs Städten mit über 450 Postleitzahlengebieten bequem aus über 800 Diagnosetests wählen, die Probenentnahme direkt vor Ort in weniger als 60 Minuten in Anspruch nehmen und digitale Befunde für Routineuntersuchungen innerhalb von nur sechs Stunden erhalten.

- Im April 2025 kündigte Walmart Kanada die Eröffnung seiner ersten Apothekenklinik in St. Catharines, Ontario, an. Weitere Kliniken sollen noch im selben Jahr folgen. Die neuen Klinikräume in den Filialen ermöglichen es unseren approbierten Apothekern, unseren Patienten in St. Catharines neben der Medikamentenabgabe auch direkte Beratungen und Gesundheitsdienstleistungen im Rahmen ihres erweiterten Tätigkeitsbereichs anzubieten.

- Im Mai 2024 wird die Sumitomo Corporation durch eine Investition in CareClinics Healthcare Services, die private medizinische Kliniken in Malaysia betreibt, einen umfassenden Einstieg in das schnell wachsende Geschäft mit Privatkliniken in Südostasien vornehmen.

- Report ID: 4411

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.