Marktausblick für Proteinhydrolysate:

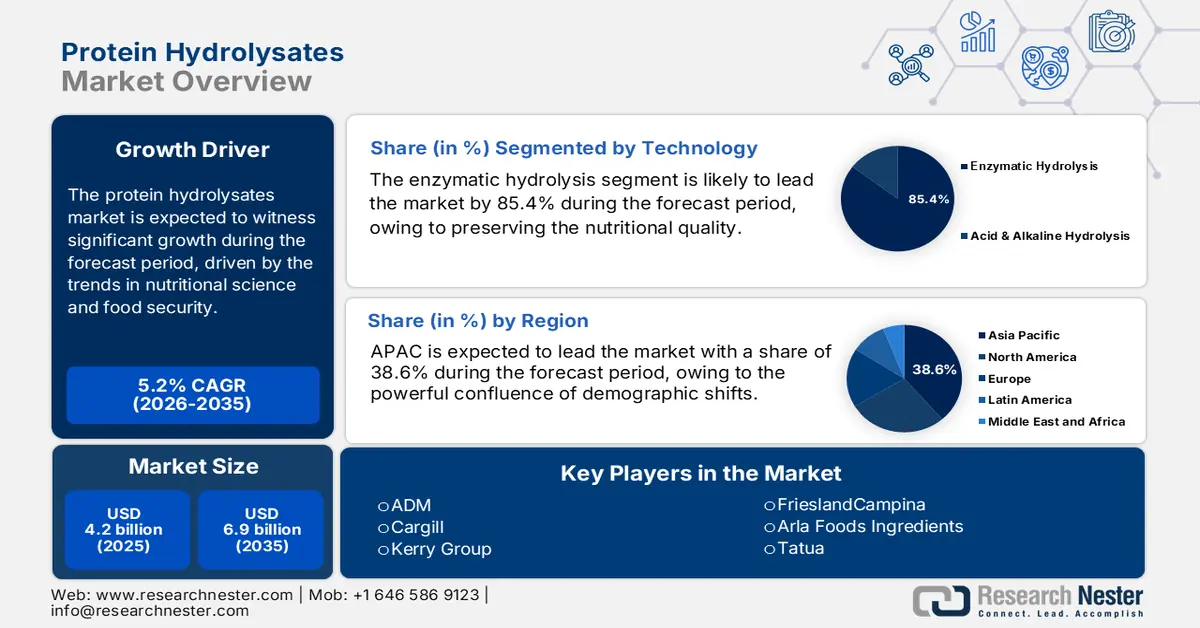

Der Markt für Proteinhydrolysate hatte 2025 ein Volumen von 4,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Proteinhydrolysate auf 4,4 Milliarden US-Dollar geschätzt.

Der Markt für Proteinhydrolysate ist durch seine Einbindung in umfassendere Trends der Ernährungswissenschaft und der Lebensmittelsicherheit gekennzeichnet. Die Nachfrage nach Proteinhydrolysaten steigt in den Bereichen Ernährung, klinische Lebensmittel und Speziallebensmittelherstellung kontinuierlich an, begünstigt durch messbare Veränderungen in der öffentlichen Gesundheitspolitik, den Lebensmittelsicherheitsvorschriften und den Budgets für Ernährungsprogramme. Regierungsdaten belegen einen stetigen Anstieg der Ausgaben für proteinbasierte Ernährung. So zeigte beispielsweise der Bericht des US-Landwirtschaftsministeriums vom Juni 2023, dass die staatlichen Ausgaben für Lebensmittelhilfe im Jahr 2022 183 Milliarden US-Dollar erreichten. Dieser Anstieg der Ausgaben für Programme wie SNAP und WIC erweitert die Beschaffungskategorien für hochwertige Proteinzutaten, darunter auch spezielle hydrolysierte Formulierungen für die Säuglings- und medizinische Ernährung. Darüber hinaus gibt es in Europa eine hohe Anzahl von Dossiers zu Proteinverarbeitung und enzymatischen Behandlungen, was auf verstärkte regulatorische Aktivitäten hindeutet, die mit dem zunehmenden Einsatz von Hydrolysaten in der Lebensmittelherstellung einhergehen.

Die Marktdynamik wird durch die regulatorischen Rahmenbedingungen für Lebensmittelsicherheit und gesundheitsbezogene Angaben beeinflusst, die regional stark variieren. In den USA ist die Food and Drug Administration (FDA) für die Klassifizierung von Inhaltsstoffen zuständig, beispielsweise für die Kennzeichnung „Generally Recognized as Safe“ (GRS), eine notwendige Voraussetzung für den Marktzugang. Weltweit stellt die Harmonisierung von Standards weiterhin eine Herausforderung dar, die sich auf die Lieferkettenlogistik und Marktzugangsstrategien auswirkt. Die Produktion ist ressourcenintensiv und erfordert kontrollierte enzymatische Prozesse, wobei die Kapitalallokation stark auf Forschung und Entwicklung sowie die Einhaltung von Vorschriften ausgerichtet ist. Der Fokus der Weltgesundheitsorganisation (WHO) auf Ernährungsinterventionen im Bereich der öffentlichen Gesundheit, einschließlich der Leitlinien zum Umgang mit Kuhmilchproteinallergie bei Säuglingen, untermauert die anhaltende Nachfrage nach dem spezialisierten Markt für medizinische Ernährung und schafft so ein stabiles, margenstarkes Segment innerhalb des breiteren Marktes für Proteinzutaten.

Schlüssel Proteinhydrolysate Markteinblicke Zusammenfassung:

Regionale Einblicke:

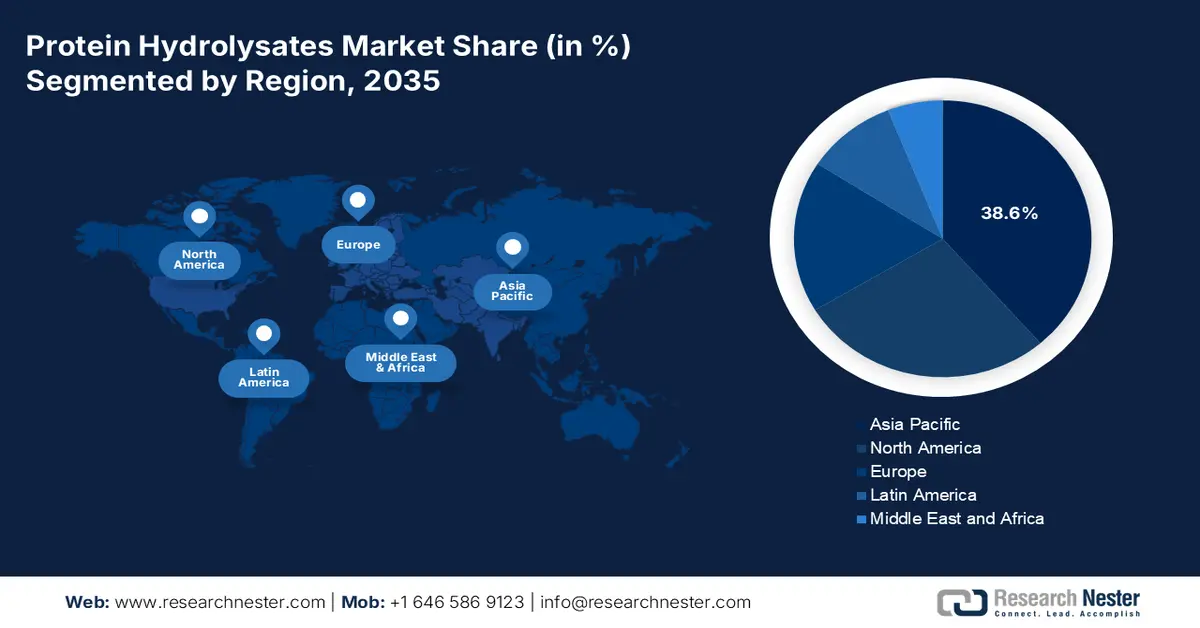

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 38,6 % am Markt für Proteinhydrolysate erreichen wird. Unterstützt wird dies durch die steigende Nachfrage nach Säuglingsnahrung, wachsende Einkommen und eine wachsende Zahl gesundheitsbewusster Konsumenten in den Schwellenländern.

- Für Nordamerika wird im Zeitraum 2026–2035 ein beschleunigtes Wachstum von 7,5 % CAGR erwartet, angetrieben durch den Bedarf an fortschrittlicher Gesundheitsversorgung und die zunehmende Nutzung von Lösungen im Bereich der klinischen Ernährung und der Sporternährung.

Segmenteinblicke:

- Es wird erwartet, dass die enzymatische Hydrolyse bis 2035 einen Marktanteil von über 85,4 % am Markt für Proteinhydrolysate erreichen wird, da sie die Nährstoffintegrität erhalten und eine gezielte Produktion bioaktiver Peptide ermöglichen kann.

- Es wird erwartet, dass die Pulverform bis 2035 den größten Marktanteil ausmachen wird, was auf ihre überlegene Stabilität, längere Haltbarkeit und vielseitige Verarbeitbarkeit zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmende staatlich finanzierte klinische und metabolische Forschung

- Erweiterung der Zulassungen von Inhaltsstoffen durch FDA und EFSA

Größte Herausforderungen:

- Hoher Kapitalaufwand und komplexe Produktion

- Anwendungsspezifische Formulierungsherausforderungen

Wichtige Akteure: Cargill (USA), Kerry Group (Irland, Europa), FrieslandCampina (Niederlande, Europa), Arla Foods Ingredients (Dänemark, Europa), Tatua (Neuseeland), Glanbia plc (Irland, Europa), Hilmar Ingredients (USA), Ajinomoto Co., Inc. (Japan), Kewpie Corporation (Japan), Hofseth BioCare (Norwegen, Europa), AMCO Proteins (USA), Titan Biotech (Indien), New Zealand Milk Products (Neuseeland), MGP Ingredients (USA), Archer Daniels Midland (ADM) - Specialty Ingredients (USA), Rousselot (Frankreich, Europa), Milk Specialties Global (USA), Nutritech (Finnland, Europa), BHN (Südkorea).

Global Proteinhydrolysate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,2 Milliarden US-Dollar

- Marktgröße 2026: 4,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Australien, Indonesien

Last updated on : 9 December, 2025

Markt für Proteinhydrolysate – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Förderung klinischer und metabolischer Forschung: Proteinhydrolysate profitieren direkt von erhöhten Bundesmitteln für die Forschung in den Bereichen Stoffwechselgesundheit, Verdauungsstörungen und klinische Ernährung. Der Bericht der International Foundation for Gastrointestinal Disorders 2025 zeigt, dass die National Institutes of Health (NIH) im Jahr 2023 2,43 Milliarden US-Dollar für die Forschung zu Verdauungskrankheiten bereitgestellt haben. Hydrolysierte Proteine werden aufgrund ihrer verbesserten Absorption und geringeren Allergenität häufig empfohlen. Auch die von den NIH geförderten Studien zur pädiatrischen Ernährung und zum Altern unterstreichen den Bedarf an leicht resorbierbaren Proteinen in Krankenhäusern und Pflegeeinrichtungen. Diese staatlich geförderte Forschung beschleunigt die Verwendung von Hydrolysaten in diätetischen Lebensmitteln, Säuglingsnahrungen und therapeutischen Produkten und treibt somit den Markt für Proteinhydrolysate an. Krankenhäuser, die an staatlichen Erstattungsprogrammen teilnehmen, priorisieren aufgrund ergebnisorientierter Versorgungsmodelle zunehmend klinisch zugelassene Proteinpräparate.

- Ausweitung der FDA- und EFSA-Zulassungen für Inhaltsstoffe: Die Nachfrage wird durch die regulatorischen Aktivitäten in den USA und Europa verstärkt. Die US-amerikanische FDA erweitert kontinuierlich die GRAS-Bekanntmachungen und erteilt Zulassungen für enzymverarbeitete Proteine, die in der Ernährung, in Sportprodukten, in Nutrazeutika und in Säuglingspflegeprodukten eingesetzt werden. Jede Zulassung erhöht die Vermarktungsmöglichkeiten für Lebensmittel- und Pharmahersteller. In Europa verzeichnet die EFSA eine steigende Anzahl wissenschaftlicher Dossiers zu Proteinverarbeitung, enzymatischen Behandlungen und Sicherheitsbewertungen, was ein verstärktes Engagement der Industrie widerspiegelt. Regulatorische Klarheit reduziert Compliance-Hürden und ermöglicht es Unternehmen, hydrolysatbasierte Formulierungen im B2B-Bereich zu skalieren. So genehmigt die EFSA beispielsweise weiterhin Anträge auf Zulassung neuartiger Lebensmittel mit hydrolysierten Proteinquellen, die in Anwendungen zur Unterstützung des Immunsystems und zum Allergenmanagement eingesetzt werden.

- Öffentliche Gesundheitsinitiativen zur Bekämpfung altersbedingter Mangelernährung: Staatliche Gesundheitsprogramme, insbesondere für ältere Bevölkerungsgruppen, sind ein wesentlicher Wachstumstreiber auf dem Markt für Proteinhydrolysate. In Europa wird die Bedeutung der Ernährungsversorgung im Kampf gegen Mangelernährung bei älteren Erwachsenen hervorgehoben. Laut einem Bericht der WHO vom März 2024 sind weltweit 390 Millionen Erwachsene ab 18 Jahren untergewichtig. Diese Daten verdeutlichen den dringenden Bedarf an Proteinpräparaten und erhöhen die Nachfrage nach medizinischen Ernährungslösungen. Andererseits sollten die Anbieter ihre Produktentwicklung und ihr Marketing an nationalen Ernährungsstrategien ausrichten und Verträge mit Gesundheitsdienstleistern und -einrichtungen abschließen, die aus öffentlichen Gesundheitsbudgets finanziert werden.

Trends bei der altersbedingten Sterblichkeit durch Mangelernährung

Altersgruppe (Jahre) | Durchschnittliche jährliche prozentuale Veränderung (AAPC) der Sterblichkeitsrate aufgrund von Unterernährung |

55–64 | 5,64 % |

65–74 | 5,72 % |

75–84 | 4,99 % |

85+ | 5,74 % |

Quelle: NLM Oktober 2025

Herausforderungen

- Hoher Kapitalaufwand und komplexe Produktion: Der Markteintritt in den Markt für Proteinhydrolysate erfordert massive Investitionen, vor allem in spezialisierte Infrastruktur für lebensmittelkonforme Fermentation und enzymatische Hydrolyse sowie in leistungsstarke Qualitätskontrolllabore. Dies stellt eine erhebliche Markteintrittsbarriere für neue Anbieter dar. Etablierte Unternehmen wie die Kerry Group reduzieren diese durch kontinuierliche Investitionen; sie haben beträchtliche Summen in den Ausbau ihrer Kapazitäten und Kompetenzen investiert – ein Umfang, der für Startups nicht realisierbar ist. Daher begünstigt der Wettbewerb zunehmend Unternehmen mit langfristiger Finanzstärke und vertikal integrierten Produktionssystemen.

- Anwendungsspezifische Formulierungsherausforderungen: Proteinhydrolysate können Geschmack, Textur und Stabilität der Endprodukte negativ beeinflussen. Um diese Herausforderungen zu meistern, ist eine anwendungsspezifische Co-Entwicklung mit den Kunden erforderlich – ein ressourcenintensiver Prozess. Viele führende Hersteller bieten über ihre leistungsstarken Forschungs- und Entwicklungszentren maßgeschneiderte Lösungen an und arbeiten direkt mit den Marken zusammen, um die Hydrolysate nahtlos in Sporternährungsprodukte zu integrieren, ohne die sensorischen Eigenschaften zu beeinträchtigen. Dieser Service erfordert erhebliche technische Fachkräfte und Investitionen. Folglich beschränkt diese Notwendigkeit einer engen technischen Partnerschaft den Markteintritt naturgemäß auf Unternehmen mit substanziellen Forschungs- und Entwicklungsbudgets und etablierten Strukturen für die Kundenzusammenarbeit.

Marktgröße und Prognose für Proteinhydrolysate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

4,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Proteinhydrolysate:

Technologiesegmentanalyse

Die enzymatische Hydrolyse dominiert den Technologiemarkt und wird Prognosen zufolge bis 2035 einen Marktanteil von über 85,4 % erreichen. Diese Präferenz beruht auf den präzise kontrollierten Reaktionsbedingungen, die die Nährstoffqualität erhalten, die Bildung schädlicher Nebenprodukte wie Lysinoalanin minimieren und die gezielte Herstellung bioaktiver Peptide mit spezifischen gesundheitlichen Vorteilen ermöglichen. Im Gegensatz dazu ist die Säure-/Basenhydrolyse zwar schneller und kostengünstiger, zersetzt jedoch häufig empfindliche Aminosäuren und führt zu einem bitteren Geschmack und einem hohen Salzgehalt, wodurch ihre Anwendung auf weniger wertvolle Bereiche wie Geschmacksverstärker beschränkt ist. Die US-Regierung fördert aktiv Fortschritte in der Enzymtechnologie für eine nachhaltige Bioproduktion. Darüber hinaus haben verschiedene Studien gezeigt, dass Enzyme die Produktionskosten von Biokraftstoffen senken können, was sich direkt auf die kosteneffiziente und qualitativ hochwertige Herstellung von Proteinhydrolysaten für die Lebensmittelindustrie übertragen lässt.

Formularsegmentanalyse

Im Segment der Darreichungsformen wird das Pulver bis 2035 den größten Marktanteil im Bereich der Proteinhydrolysate halten. Diese Dominanz beruht auf seiner überlegenen Stabilität, der langen Haltbarkeit, den geringeren Transportkosten und der beispiellosen Vielseitigkeit bei der Herstellung von Trockenmischungen. Es ist die unverzichtbare Darreichungsform für wichtige Endverbraucherbranchen, darunter Säuglingsnahrung, Sportnahrungsergänzungsmittel, proteinangereicherte Backwaren und Produkte für die klinische Ernährung. Die flüssige Form ist ebenfalls wichtig für bestimmte trinkfertige Getränke, und einige industrielle Anwendungen stoßen hinsichtlich Stabilität, Transportkosten und breiter Rezepturkompatibilität an ihre Grenzen. Laut einer Studie der National Library of Medicine (NLM) vom Mai 2025 gaben 51,9 % der Frauen und 82,5 % der Männer an, Molkenprotein in Pulverform zu verwenden. Die wirtschaftliche Bedeutung der pulverförmigen Nahrungsergänzungsmittel spiegelt sich in den Handelsdaten wider.

Segmentanalyse des Hydrolysegrades

Die partielle Hydrolyse ist hinsichtlich des Hydrolysegrades das führende Teilsegment, da sie Funktionalität, Geschmack und gesundheitliche Vorteile optimal vereint. Bei diesem Verfahren werden die Proteine in kleinere Peptide und Aminosäuren gespalten, gerade so weit, dass die Verdaulichkeit verbessert, das Allergenpotenzial reduziert und funktionelle Eigenschaften wie Löslichkeit und Emulgierfähigkeit optimiert werden. Gleichzeitig werden die mit der extensiven Hydrolyse verbundenen bitteren Aromen minimiert. Daher ist sie die bevorzugte Wahl für gängige Sportnahrungsprodukte, allgemeine Wellness-Nahrungsergänzungsmittel und hypoallergenes Tierfutter. Die extensive Hydrolyse ist primär speziellen klinischen Produkten und Säuglingsnahrungen vorbehalten, bei denen die vollständige Entfernung von Allergenen zwingend erforderlich ist. Die Bedeutung einer kontrollierten Proteinmodifizierung für die Gesundheit wird durch die Empfehlungen der Bundesernährungskommissionen unterstrichen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Quelle |

|

Bilden |

|

Technologie |

|

Hydrolysegrad |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Proteinhydrolysate – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Proteinhydrolysate und wird bis 2035 voraussichtlich einen Umsatzanteil von 38,6 % erreichen. Treiber dieses Marktes sind demografische Veränderungen, steigende verfügbare Einkommen und ein wachsendes Gesundheitsbewusstsein. Haupttreiber der Nachfrage ist der massive und schnell wachsende Markt für Säuglingsnahrung, vor allem in China und Südostasien, wo die wachsende Mittelschicht hochwertige, wissenschaftlich fortschrittliche Säuglingsnahrungen nachfragt. Verstärkt wird dieser Trend durch den zunehmenden Fokus der Regierungen auf öffentliche Gesundheit und die Bekämpfung von Mangelernährung, wie beispielsweise in Indiens POSHAN Abhiyaan-Initiative. Ein weiterer wichtiger Trend ist das rasante Wachstum von Sporternährung und Produkten für einen aktiven Lebensstil in städtischen Gebieten wie Japan, Südkorea und Australien. Innovationen und Investitionen in pflanzliche Proteinhydrolysate tragen zudem den regionalen Ernährungspräferenzen und Nachhaltigkeitszielen Rechnung und positionieren den asiatisch-pazifischen Raum als größten Konsumenten und zukünftigen Innovationsstandort für alternative Proteinzutaten.

Bis 2035 wird China voraussichtlich den Markt im asiatisch-pazifischen Raum anführen. Treiber dieses Wachstums ist der riesige heimische Markt für Säuglingsnahrung, der durch die Zwei-Kind-Politik von 2016 grundlegend verändert wurde. Die Nachfrage wird durch die starke Präferenz der Verbraucher für hochwertige, wissenschaftlich fundierte Säuglingsnahrungen mit Proteinhydrolysaten sowie den Trend zu hypoallergenen und Spezialprodukten befeuert. Laut dem OEC-Bericht 2023 hat China Molke und andere Milchprodukte im Wert von über 817 Millionen US-Dollar importiert, was die Nachfrage nach Proteinhydrolysaten zusätzlich ankurbelt. Innovationen konzentrieren sich zunehmend auf die heimische Selbstversorgung mit Milchprodukten und auf fortschrittliche pflanzliche Alternativen. Das Wachstum wird außerdem durch das steigende Gesundheitsbewusstsein der breiten Mittelschicht beflügelt, wodurch sich die Anwendungsbereiche auf die klinische Ernährung Erwachsener, die Sporternährung und funktionelle Lebensmittel für eine alternde Bevölkerung ausweiten.

Indien stellt den Markt mit dem größten Wachstumspotenzial in der Region dar, angetrieben durch das steigende Bewusstsein für Proteine, die junge Bevölkerung und das wachsende verfügbare Einkommen. Staatliche Gesundheitskampagnen wie POSHAN Abhiyaan zielen darauf ab, Mangelernährung und Wachstumsverzögerungen zu minimieren und legen den Fokus verstärkt auf die Qualität und Verfügbarkeit von Proteinen in der Ernährung. Ein Bericht von Outreach International vom Oktober 2024 zeigt, dass fast 22 % der Krankheitslast in Indien auf Mangelernährung zurückzuführen sind. Dies schafft eine doppelte Nachfrage: einerseits nach erschwinglichen Ernährungslösungen für die breite Bevölkerung und andererseits nach hochwertigen Sport- und Wellnessprodukten in den urbanen Zentren. Ein wichtiger Trend ist die rasante Innovation bei pflanzlichen Hydrolysaten, die einheimische Hülsenfrüchte nutzen und sich an lokalen Ernährungsgewohnheiten und landwirtschaftlichen Stärken orientieren.

Einblicke in den nordamerikanischen Markt

Nordamerika ist der am schnellsten wachsende Markt für Proteinhydrolysate und wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen. Der Markt zeichnet sich durch eine reife, hochwertige Nachfrage aus, die von den Bereichen fortschrittliche Gesundheitsversorgung, Sporternährung und Spezialnahrung für Säuglinge getrieben wird. Zu den wichtigsten Treibern zählen die hohe Prävalenz chronischer Erkrankungen und die alternde Bevölkerung, die eine klinische Ernährung erforderlich macht. Die USA sind das dominierende Land mit dem größten regionalen Marktanteil. Ein wichtiger Trend ist die Hinwendung zu pflanzenbasierten und Clean-Label-Hydrolysaten, was der breiteren Verbrauchernachfrage nach nachhaltigen und erkennbaren Inhaltsstoffen entspricht. Innovationen konzentrieren sich auf die Verbesserung des Geschmacksprofils und der Bioverfügbarkeit.

Der US- Markt wird durch hohe Gesundheitsausgaben der Verbraucher, eine starke Sporternährungsindustrie und fortschrittliche medizinische Ernährung angetrieben. Ein Haupttreiber ist die Integration von Proteinhydrolysaten in die klinische Ernährung und die Ernährung älterer Menschen, um dem altersbedingten Muskelabbau entgegenzuwirken. Die National Institutes of Health (NIH) weisen auf die Bedeutung von Nahrungsprotein für gesundes Altern hin. Strenge FDA-Vorschriften für hypoallergene Säuglingsnahrung schaffen ein stabiles und margenstarkes Marktsegment. Das Marktwachstum wird durch erhebliche öffentliche und private Investitionen im Gesundheitswesen gefördert. So zeigen beispielsweise die IFDA-Daten vom Februar 2025, dass die US-amerikanischen Exporte von Milchprodukten, einem wichtigen Rohstoff für Hydrolysate, im Jahr 2024 8,2 Milliarden US-Dollar erreichten. Dies spiegelt das Ausmaß des zugrunde liegenden Rohstoffhandels wider, der die Produktionskapazität und die Marktaktivität stützt.

Kanada ist geprägt von einer starken, staatlich gelenkten Gesundheits- und Agrarpolitik mit einem besonderen Fokus auf nachhaltige Innovationen im Bereich pflanzlicher Proteine, insbesondere auf dem Markt für Proteinhydrolysate. Ein wesentlicher Faktor ist die Zulassung von Proteinhydrolysaten durch Health Canada für die Verwendung in flüssiger Fertignahrung und als Mahlzeitenersatz. Dadurch wurde ein verlässlicher institutioneller Bedarf in der klinischen Versorgung und der Altenpflege geschaffen. Die nationalen Strategien fördern aktiv die Entwicklung pflanzlicher Proteine. So belief sich beispielsweise die Gesamtproduktion von Feldfrüchten wie Hülsenfrüchten laut dem Bericht von Agriculture and Agri-Food Canada vom Mai 2025 im Zeitraum 2023/24 auf 5.284 Tausend Tonnen. Diese Daten belegen die bedeutende landwirtschaftliche Grundlage für die Produktion und den Export pflanzlicher Hydrolysate.

Einblicke in den europäischen Markt

Der europäische Markt ist ein etablierter, innovationsgetriebener Sektor, der sich durch eine strenge Regulierung und eine hohe Nachfrage nach spezialisierten Ernährungslösungen auszeichnet. Haupttreiber ist die rasch wachsende ältere Bevölkerung. Laut einem OECD-Bericht vom November 2024 wird der Anteil der über 65-Jährigen in Europa voraussichtlich von 21 % im Jahr 2023 auf 29 % im Jahr 2050 steigen. Dieser Anstieg führt zu einer anhaltenden Nachfrage nach klinischen Produkten und Produkten für die Ernährung älterer Menschen, die leicht verdauliche Hydrolysate verwenden. Der Markt wird maßgeblich von den Vorschriften der Europäischen Behörde für Lebensmittelsicherheit (EFSA) beeinflusst, die gesundheitsbezogene Angaben und die Zusammensetzungsanforderungen von Lebensmitteln für besondere medizinische Zwecke, einschließlich Säuglingsnahrung, regeln. Der wichtigste Trend ist die starke Hinwendung zu nachhaltigen und pflanzlichen Zutaten, die mit dem Europäischen Green Deal und der EU-Strategie „Vom Hof auf den Tisch“ im Einklang stehen und alternative Proteinquellen fördern.

Deutschland wird voraussichtlich bis 2035 den größten Umsatzanteil am europäischen Markt für Proteinhydrolysate halten. Treiber dieses Marktes sind die weltweit führende Gesundheitsinfrastruktur, die starke Produktionsbasis für medizinische Ernährung und die rasch alternde Bevölkerung. Deutschland hat einen der höchsten Anteile älterer Menschen in der EU, was die Nachfrage nach klinischen und geriatrischen Ernährungsprodukten direkt ankurbelt. Laut dem OEC-Bericht 2023 exportierte Deutschland Molke und andere Milchprodukte im Wert von 720 Millionen US-Dollar. Diese Daten belegen die hohe Kapazität der Milchverarbeitung, die eine wichtige Rohstoffgrundlage für die Herstellung hochwertiger Molkenproteinhydrolysate bildet. Das Wachstum wird zusätzlich durch das hohe Gesundheits- und Wellnessbewusstsein der Verbraucher, das den Markt für Sporternährung beflügelt, und durch erhebliche Investitionen der Industrie in nachhaltige Produktionsprozesse für Proteinzutaten gefördert.

Importdaten für Molke und andere Milchprodukte aus Deutschland

Land | Handelswert (in Millionen USD) |

Niederlande | 173 |

Italien | 45 |

Dänemark | 69,9 |

China | 56 |

Japan | 15.9 |

UNS | 17.4 |

Quelle: OEC 2023

Großbritannien wird seine führende Marktposition behaupten, angetrieben von seinem hochentwickelten Life-Sciences-Sektor und den hohen Pro-Kopf-Ausgaben für Sport und aktive Ernährung. Nach dem Brexit regeln die britische Lebensmittelbehörde (Food Standards Agency) und die Arzneimittelbehörde (Medicines and Healthcare products Regulatory Agency) die Zulassungsverfahren für neuartige Lebensmittel und Medizinprodukte und schaffen so eine eigenständige Innovationslandschaft. Ein wichtiger Wachstumsfaktor sind die erheblichen staatlichen und privaten Investitionen in nachhaltige Lebensmittelsysteme, wie sie in der britischen Nationalen Lebensmittelstrategie dargelegt sind und die Entwicklung alternativer Proteine fördern. Darüber hinaus sorgt der staatliche Gesundheitsdienst (NHS) für klinische Ernährung zur Behandlung chronischer Krankheiten für eine stabile Nachfrage nach Spezialhydrolysaten, die in medizinischen Lebensmitteln verwendet werden.

Wichtigste Akteure auf dem Markt für Proteinhydrolysate:

- ADM (US)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cargill (USA)

- Kerry-Gruppe (Irland, Europa)

- FrieslandCampina (Niederlande, Europa)

- Arla Foods Zutaten (Dänemark, Europa)

- Tatua (Neuseeland)

- Glanbia plc (Irland, Europa)

- Hilmar Inhaltsstoffe (USA)

- Ajinomoto Co., Inc. (Japan)

- Kewpie Corporation (Japan)

- Hofseth BioCare (Norwegen, Europa)

- AMCO Proteins (USA)

- Titan Biotech (Indien)

- Neuseeländische Milchprodukte (Neuseeland)

- MGP-Inhaltsstoffe (USA)

- Archer Daniels Midland (ADM) - Spezialzutaten (USA)

- Rousselot (Frankreich, Europa)

- Milk Specialties Global (USA)

- Nutritech (Finnland, Europa)

- BHN (Südkorea)

- ADM ist ein marktführendes Unternehmen und nutzt seine umfassende globale Agrarlieferkette zur Herstellung einer breiten Palette pflanzlicher Hydrolysate. Die strategische Initiative konzentriert sich auf vertikale Integration und signifikante Investitionen in Forschung und Entwicklung, um spezialisierte Clean-Label-Zutaten für Sporternährung, klinische Diäten und funktionelle Lebensmittel zu entwickeln und so eine kosteneffiziente und skalierbare Produktion zu gewährleisten.

- Cargil nutzt sein einzigartiges globales Netzwerk im Markt für Proteinhydrolysate, um vielfältige Lösungen aus pflanzlichen und tierischen Quellen anzubieten. Ein zentraler strategischer Schwerpunkt liegt auf kundenorientierter Innovation. Das Unternehmen entwickelt anwendungsspezifische Hydrolysate, die die Verdaulichkeit verbessern, Bitterkeit reduzieren und die Textur optimieren – von Säuglingsnahrung bis hin zu Produkten für Senioren. Der Umsatz von Cargil belief sich 2025 auf 154 Milliarden US-Dollar. Über 110 Millionen US-Dollar investierte das Unternehmen in lokale und globale Partnerschaften zur Förderung der Ernährungssicherheit.

- Die Kerry Group behauptet ihre starke Marktposition durch ihren Fokus auf Geschmacks- und Ernährungstechnologie. Ihr Hauptziel ist es, die geschmackliche Herausforderung von Hydrolysaten mithilfe firmeneigener Enzymtechnologien und Maskierungsverfahren zu meistern. So entstehen schmackhafte, leistungsstarke Proteinzutaten für die Bereiche klinisches Wohlbefinden und aktiver Lebensstil, die bei den Verbrauchern hohe Akzeptanz finden. Das Unternehmen erzielte im Jahr 2024 einen Umsatz von 8.020 Millionen Euro.

- FrieslandCampina hebt sich im Markt für Proteinhydrolysate durch seinen exklusiven Fokus auf milchbasierte Inhaltsstoffe, insbesondere Molke- und Kaseinhydrolysate, hervor. Die strategischen Initiativen des Unternehmens basieren auf der Verwendung kontrollierter Milchströme, um höchste Qualität und Konsistenz zu gewährleisten. Ziel sind hochwertige Anwendungen in der Säuglings- und medizinischen Ernährung, wo optimale Verdaulichkeit und Allergenreduzierung entscheidend sind.

- Arla Foods Ingredients ist ein Spezialist im Markt für Molkenproteinhydrolysate, bekannt für seine fortschrittlichen Produkte wie Lacprodan. Das Unternehmen konzentriert sich strategisch auf umfassende wissenschaftliche Forschung und klinische Validierung, um hochwirksame Hydrolysate mit nachgewiesenen gesundheitlichen Vorteilen zu entwickeln, beispielsweise spezifische Peptide zur Blutdruckregulierung.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Proteinhydrolysate ist fragmentiert, wobei der Wettbewerb zwischen multinationalen Agrar- und Lebensmittelkonzernen, die spezialisierte Zutatenlieferanten sind, und regionalen Anbietern immer intensiver wird. Zentrale Strategien konzentrieren sich auf die vertikale Integration, um den Ausbau der Rohstoffkapazitäten in wachstumsstarken Regionen zu sichern, sowie auf signifikante Investitionen in Forschung und Entwicklung, um transparentere Produktinformationen, verbesserte Funktionalität und spezialisierte Lösungen für Säuglingsnahrung, Sportlerernährung und klinische Diäten zu entwickeln. Strategische Unternehmensübernahmen und Partnerschaften erweitern zudem das Produktportfolio und ermöglichen den Zugang zu neuen geografischen Märkten. So erwarb beispielsweise Actus Nutrition im April 2025 eine Proteinproduktionsanlage von Foremost Farms USA. Nachhaltigkeit und Rückverfolgbarkeit haben sich andererseits als entscheidende Differenzierungsmerkmale herauskristallisiert. Führende Unternehmen investieren in umweltfreundliche Produktionsverfahren und kommunizieren ihr Engagement für verantwortungsvolle Beschaffung, um den sich wandelnden Kunden- und regulatorischen Anforderungen gerecht zu werden.

Unternehmenslandschaft des Marktes für Proteinhydrolysate:

Neueste Entwicklungen

- Im November 2024 kündigte Arla Foods Ingredients die Markteinführung eines neuen Molkenproteinhydrolysats mit einem besseren Geschmacksprofil als vergleichbare Zutaten für die medizinische Ernährung auf Peptidbasis an.

- Im Oktober 2024 gab FrieslandCampina Ingredients bekannt, dass sein Hyvital Whey HA 300, ein speziell für Säuglings- und Folgenahrungen entwickeltes Proteinhydrolysat, die Zulassung zur Verwendung in der gesamten Europäischen Union erhalten hat.

- Report ID: 8296

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.