Marktausblick für Immobilienverwaltungssoftware:

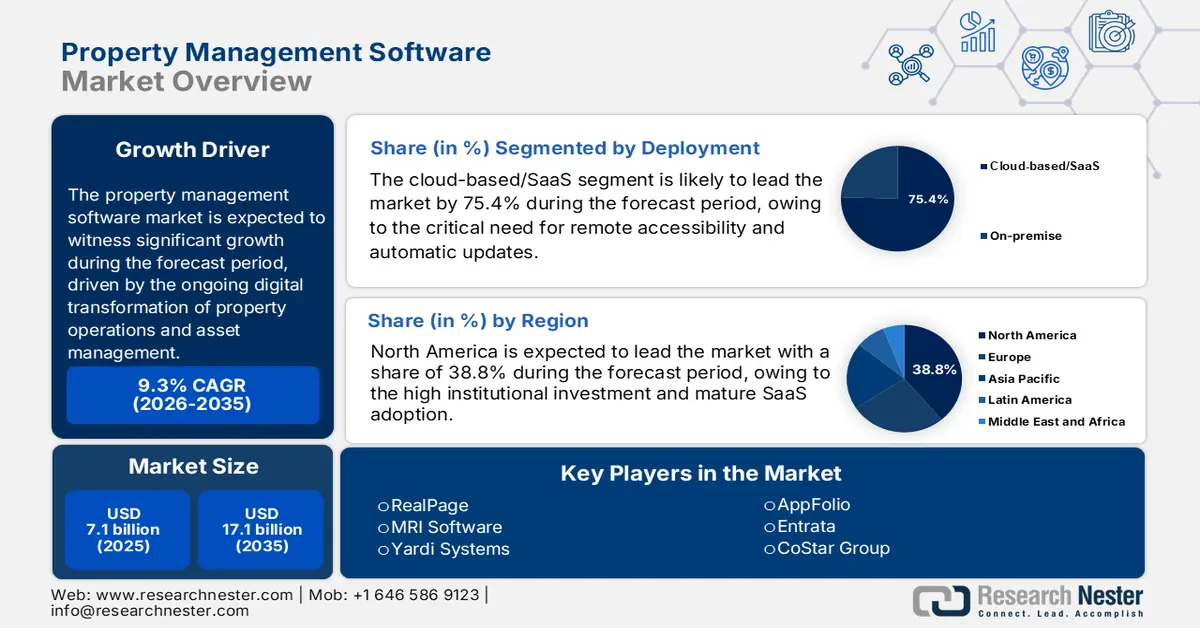

Der Markt für Immobilienverwaltungssoftware wurde im Jahr 2025 auf 7,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 17,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Immobilienverwaltungssoftware auf 7,7 Milliarden US-Dollar geschätzt.

Laut verlässlichen Daten von US-Regierungsstellen und gemeinnützigen Organisationen ist der Markt für Immobilienverwaltungssoftware ein bedeutender und wachsender Sektor innerhalb der breiteren Immobilien-Technologielandschaft. Das Marktwachstum wird maßgeblich durch die fortschreitende digitale Transformation von Immobilienbetrieb und Asset-Management angetrieben – ein Trend, der durch die Auswirkungen der Pandemie auf Telearbeit und die Interaktion mit Mietern noch verstärkt wurde. Dieses Wachstum spiegelt die beträchtliche Größe des verwalteten Immobiliensektors wider; so zeigt beispielsweise ein Bericht von Data.gov vom März 2024, dass das Portfolio an staatlich geförderten Mehrfamilienhäusern über 1,4 Millionen Wohneinheiten umfasst und damit eine riesige operative Basis darstellt, die Compliance- und Management-Tools erfordert. Das Marktwachstum wird zudem durch die strengere regulatorische Aufsicht und die zunehmenden Vorgaben zur digitalen Modernisierung im öffentlichen Sektor begünstigt.

Darüber hinaus stellte das US-amerikanische Ministerium für Wohnungsbau und Stadtentwicklung (HUD) laut NAHB-Daten vom März 2024 im Jahr 2024 70,07 Milliarden US-Dollar für Mietbeihilfen, den Betrieb von Sozialwohnungen und Wohngutscheinprogramme bereit. All diese Programme erfordern standardisierte Berichts-, Einkommensnachweis- und revisionssichere Dokumentationsfunktionen, die digitalisierte Arbeitsabläufe im Immobilienmanagement begünstigen. Ähnliche Entwicklungen lassen sich in Europa beobachten, wo ein Großteil der EU-Haushalte in Mietwohnungen lebt. Die höchste Mietwohnungsdichte in Städten weisen Deutschland, Frankreich und die Niederlande auf, was die Nachfrage nach skalierbaren Immobilienverwaltungsplattformen für alle Portfolios verstärkt. Diese öffentlichen Finanzierungsmechanismen und die hohe Mietwohnungsdichte schaffen eine stabile, politisch bedingte Nachfrage nach spezialisierter Software, die Compliance und operative Effizienz in großem Umfang gewährleistet.

Schlüssel Immobilienverwaltungssoftware Markteinblicke Zusammenfassung:

Regionale Highlights:

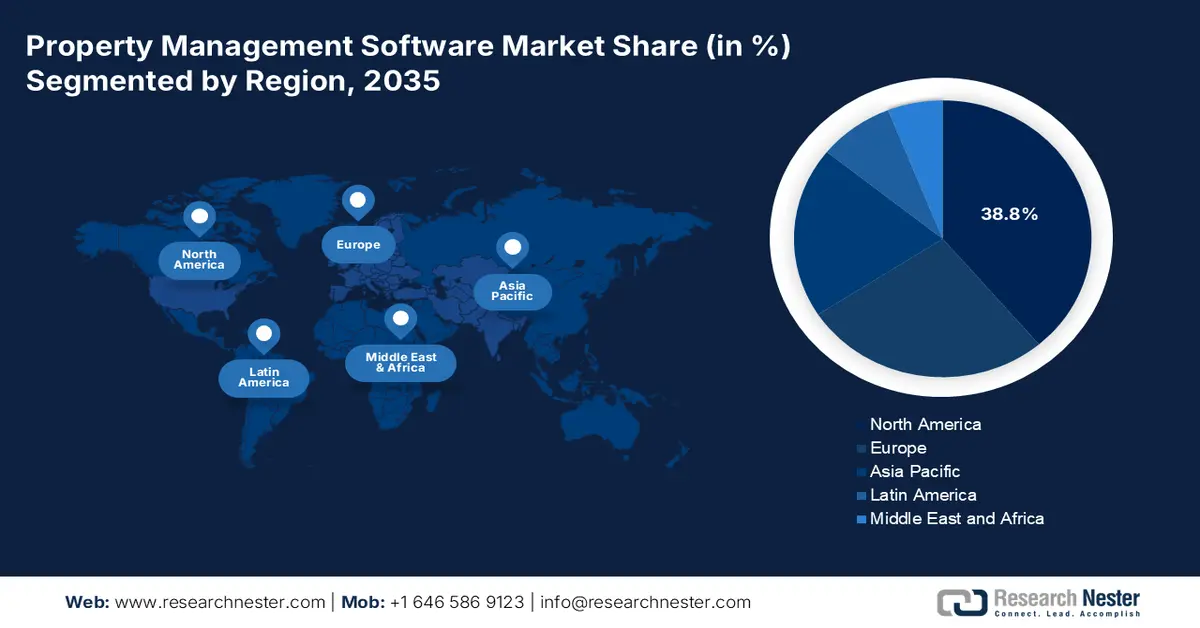

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,8 % erreichen, was auf hohe institutionelle Investitionen, eine ausgereifte SaaS-Nutzung und komplexe regulatorische Vorgaben zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 10,2 % prognostiziert, angetrieben durch die rasche Urbanisierung, die von der Regierung vorangetriebene Digitalisierung und die Professionalisierung des Immobilienmanagements.

Segmenteinblicke:

- Das Cloud-basierte/SaaS-Teilsegment wird voraussichtlich bis 2035 einen Marktanteil von 75,4 % erreichen, angetrieben durch den dringenden Bedarf an Fernzugriff, automatischen Updates und niedrigeren Gesamtbetriebskosten.

- Das Teilsegment Software/Lösungen wird voraussichtlich bis 2035 das Komponentensegment dominieren, angetrieben durch die Expansion integrierter Plattformen, die Immobilienverwaltung mit Zusatzfunktionen kombinieren.

Wichtigste Wachstumstrends:

- Wachstum institutioneller Investitionen in Wohnimmobilien

- Zunehmende Mietwohnungsdichte in Städten und Bau von Mehrfamilienhäusern

Größte Herausforderungen:

- Hohe Marktkonsolidierung und Dominanz der etablierten Unternehmen

- Belastung durch Datensicherheit, Datenschutz und Einhaltung gesetzlicher Vorschriften

Wichtige Akteure: MRI Software (USA), Yardi Systems (USA), AppFolio (USA), Entrata (USA), CoStar Group (USA), Trimble (USA), SAP (Deutschland), Oracle (USA), IBM (USA), Accruent (USA), Planon (Niederlande), JLL (Juniper) (USA), RMS (Australien), Console (Australien), Property Tree (Australien), Sansan (Japan), Lefull (Südkorea), Facilio (Indien), Tibil Solutions (Malaysia).

Global Immobilienverwaltungssoftware Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,1 Milliarden US-Dollar

- Marktgröße 2026: 7,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 17,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, China, Indien, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Singapur, Südkorea

Last updated on : 5 January, 2026

Markt für Immobilienverwaltungssoftware – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum institutioneller Investitionen in Wohnimmobilien: Der Aufstieg institutioneller Vermieter wie Real Estate Investment Trusts (REITs) und großer Private-Equity-Fonds erfordert Unternehmenssoftware zur Portfolio-Skalierbarkeit. Laut der National Association for Real Estate Investment Trusts (NAREIT) verwalteten allein die US-amerikanischen Wohnimmobilien-REITs Vermögenswerte im Wert von über 2,5 Billionen US-Dollar. Die Verwaltung dieser weitläufigen, geografisch verteilten Portfolios erfordert eine zentrale Plattform für Finanzkonsolidierung, Performance-Analyse und standardisierte Abläufe. Dieser Trend verschiebt den Markt von der Betreuung kleiner, inhabergeführter Immobilien hin zu komplexen Unternehmen, für die Software ein zentrales operatives Rückgrat bildet. Dies treibt die Nachfrage nach fortschrittlichen, integrierten Systemen anstelle von Basistools an.

- Steigende Mietwohnungsdichte und der Bau von Mehrfamilienhäusern: Durch die Urbanisierung geförderte öffentliche Infrastrukturinvestitionen erhöhen die Konzentration von Mehrfamilien-Mietwohnungen und damit die Nachfrage nach Immobilienverwaltungssoftware. Laut einem Bericht der NAHB vom Juli 2025 wurden 2024 mit 608.000 Wohneinheiten so viele Mehrfamilienhäuser wie nie zuvor fertiggestellt. 54 % davon befanden sich in Gebäuden mit hoher Dichte und 50 oder mehr Wohneinheiten. Bemerkenswert ist, dass 95 % dieser Wohnungen zur Vermietung errichtet wurden, was den langfristigen Verwaltungs- und Compliance-Aufwand erhöht. Hochverdichtete Mietwohnungsportfolios erfordern deutlich mehr skalierbare Lösungen für Mietverwaltung, Instandhaltung, Koordination, Meldewesen und Mieterdatenkontrolle. Der Einsatz von Software wird dadurch zu einer funktionalen Notwendigkeit und nicht mehr nur zu einem optionalen Effizienzinstrument.

- Expansion der Sektoren „Build-to-Rent“ und „Einfamilienhausvermietung“: Die rasante Institutionalisierung der Einfamilienhausvermietung schafft eine neue, softwareintensive Anlageklasse. Diese Portfolios sind räumlich verteilt, was eine zentrale Verwaltung ohne leistungsstarke, mobile Technologie unmöglich macht. Laut NHC vom Dezember 2023 ist der Umfang beträchtlich. Institutionelle Anleger besaßen 2023 rund 3 % aller Einfamilienhausvermietungen – Tendenz steigend. Dieses Modell erfordert spezialisierte Funktionen für Immobilienverwaltungssoftware, wie z. B. die Koordination von Instandhaltungsarbeiten auf verteilter Ebene, dezentrale Vermietung und portfolioübergreifende Performance-Dashboards, die auf die Verwaltung verstreuter Objekte zugeschnitten sind. Dies stellt eine wachstumsstarke Nische für Softwareanbieter dar. Dafür sind spezialisierte Geodaten- und Workflow-Automatisierungstools innerhalb des Immobilienverwaltungssystems (PMS) notwendig, was die Entwicklung von Nischenplattformen, die speziell für die Verwaltung verstreuter Immobilienportfolios konzipiert sind, direkt vorantreibt.

Herausforderungen

- Hohe Marktkonsolidierung und Dominanz etablierter Anbieter: Neue Marktteilnehmer sehen sich einem Markt gegenüber, der von etablierten, integrierten Anbietern wie RealPage und Yardi dominiert wird. Dies führt zu erheblichen Markteintrittsbarrieren. So ist beispielsweise MRI Software im letzten Jahrzehnt durch zahlreiche Akquisitionen gewachsen, um sein Produktportfolio und seinen Marktanteil auszubauen. Diese Konsolidierung erschwert es neuen Anbietern, ohne beträchtliches Kapital Fuß zu fassen. Die führenden Anbieter von Immobilienverwaltungssoftware kontrollieren den Kernmarkt für große Mehrfamilienhäuser und schaffen so ein hochkonzentriertes Wettbewerbsumfeld.

- Datensicherheit, Datenschutz und regulatorische Anforderungen: Anbieter müssen sich in einem komplexen Geflecht von Vorschriften wie der DSGVO, dem CCPA und unterschiedlichen lokalen Wohnungsgesetzen zurechtfinden, was die Entwicklungskosten und das Haftungsrisiko erhöht. Führende Unternehmen investieren zudem massiv in spezialisierte Compliance-Teams und SOC-2-Typ-II-Zertifizierungen, um Vertrauen aufzubauen. Die komplexe und sich ständig weiterentwickelnde globale Regulierungslandschaft macht Datensicherheit und Compliance zu einer grundlegenden, unabdingbaren Eintrittsbedingung, die neue Marktteilnehmer unverhältnismäßig stark belastet.

Marktgröße und Prognose für Immobilienverwaltungssoftware:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,3 % |

|

Marktgröße im Basisjahr (2025) |

7,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

17,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Immobilienverwaltungssoftware:

Analyse des Einsatzsegments

Das Cloud-basierte/SaaS-Teilsegment dominiert den Markt für Immobilienverwaltungssoftware und wird Prognosen zufolge bis 2035 einen Marktanteil von 75,4 % erreichen. Treiber dieses Segments sind der dringende Bedarf an Fernzugriff, automatischen Updates und niedrigeren Gesamtbetriebskosten im Vergleich zu On-Premise-Lösungen. Die Pandemie hat diesen Wandel massiv beschleunigt und die Möglichkeit für Immobilienverwalter, ortsunabhängig zu arbeiten, unerlässlich gemacht. Ein wesentlicher Treiber ist die formelle Einführung von Cloud-First-Strategien durch staatliche Stellen, die die Sicherheit und Effizienz des Modells bestätigt. Laut einem Bericht von Urban Network aus dem Jahr 2025 werden die IT-Ausgaben für Cloud Computing von 9,1 % im Jahr 2020 auf 14,2 % im Jahr 2024 steigen. Diese Daten belegen einen klaren und vielversprechenden Trend, der den gesamten Markt, einschließlich der Technologiepartner im Immobiliensektor, beeinflusst.

Komponentensegmentanalyse

Innerhalb des Komponentensegments erzielt das Software-/Lösungssegment den größten Umsatzanteil und trägt kontinuierlich den Großteil zum Marktwert bei. Dienstleistungen wie Implementierung und Support sind unerlässlich für die Bereitstellung des Kern-Know-hows, während wiederkehrende Lizenz- oder Abonnementgebühren der Softwareplattform selbst die Haupteinnahmequelle darstellen. Das Wachstum dieses Segments ist eng mit der Expansion integrierter Plattformen verbunden, die Immobilienverwaltung mit Zusatzfunktionen wie Zahlungsabwicklung und Smart-Home-Steuerung kombinieren. Die statistischen Belege für die digitale Transformation dieses Sektors spiegeln sich in breiteren Wirtschaftstrends wider. Unternehmen der Immobilienbranche sowie des Vermietungs- und Leasingsektors nutzen die digitale Transformation aktiv, was ein deutlicher Hinweis auf die grundlegende Rolle ist, die Softwarelösungen heute im operativen Rückgrat der Branche spielen.

Segmentanalyse der Organisationsgröße

Großunternehmen sind der Hauptumsatzträger im Segment der Unternehmensgrößen im Markt für Immobilienverwaltungssoftware. Diese Unternehmen, wie beispielsweise Immobilien-Investmentfonds (REITs) und nationale Verwaltungsgesellschaften, verwalten umfangreiche, geografisch verteilte Portfolios und benötigen daher komplexe, zentralisierte, skalierbare und funktionsreiche Softwaresysteme. Ihr beträchtliches Budget ermöglicht Investitionen in umfassende Plattformen auf Unternehmensebene, die sich in andere Geschäftssysteme integrieren lassen. Die wirtschaftliche Bedeutung und die Digitalisierungsrate der Großunternehmen in diesem Sektor werden durch Regierungsdaten belegt. Der Bericht des US Bureau of Labor Statistics für den Immobiliensektor hebt hervor, dass größere Betriebe eine durchweg höhere Produktivität aufweisen und kapitalintensiver sind. Der Bericht von Ascendix vom Februar 2025 prognostiziert, dass 88 % der Immobilienunternehmen planen, digitale Technologien zur Leistungssteigerung einzusetzen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Einsatz |

|

Anwendung |

|

Komponente |

|

Endbenutzer |

|

Organisationsgröße |

|

Funktionalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Immobilienverwaltungssoftware – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Immobilienverwaltungssoftware und wird voraussichtlich bis 2035 einen Umsatzanteil von 38,8 % erreichen. Treiber dieses Marktes sind hohe institutionelle Investitionen, die weitverbreitete Nutzung von SaaS-Lösungen und komplexe regulatorische Vorgaben. Zu den wichtigsten Einflussfaktoren zählen die Größe institutioneller Vermieter wie REITs, die professionelle Software für das Portfoliomanagement benötigen, sowie erhebliche staatliche Wohnungsbauförderungen, die konforme und revisionssichere digitale Systeme erfordern. Ein zentraler Trend ist das rasante Wachstum der Sektoren Einfamilienhausvermietung und Mietwohnungsbau, die auf spezialisierte Software zur Verwaltung geografisch verteilter Immobilien angewiesen sind. Zusätzlich wird die Nachfrage durch Energie-Benchmarking-Gesetze und lokale Mietpreisbindungen verstärkt, wodurch die Automatisierung der Compliance unerlässlich wird. Der Markt ist geprägt von der Konsolidierung der Anbieter und dem Trend hin zu integrierten Plattformen, die als zentrale Betriebssysteme die Immobilienverwaltung mit Smart Home, IoT, Zahlungsabwicklung und fortschrittlicher Datenanalyse zur Bewertung der Immobilienperformance verbinden.

Der US-amerikanische Markt ist geprägt vom strukturellen Wachstum im Mietwohnungssektor und der damit einhergehenden administrativen Komplexität, die durch politische Maßnahmen bedingt ist. Ein Bericht von Congress.gov vom Juni 2025 zeigt, dass der höchste Anteil an Mehrfamilienhäusern im Jahr 2024 fertiggestellt wurde: 54 % davon entfielen auf Gebäude mit hoher Dichte (50 oder mehr Wohneinheiten), und 95 % wurden zur Vermietung errichtet, wodurch sich der operative Umfang der Mietwohnungsbestände erheblich vergrößerte. Auf politischer Ebene sieht der vom Congressional Research Service analysierte Haushaltsentwurf des US-Wohnungsbauministeriums (HUD) für 2026 eine Umstrukturierung der Bundesmietbeihilfen in ein 36,2 Milliarden US-Dollar schweres staatliches Mietbeihilfeprogramm vor. Die Programmgestaltung und die Berichtspflichten werden auf die Bundesstaaten und Kommunen verlagert. Dieser Übergang, kombiniert mit einer Kürzung der HUD-Mittel für Verwaltung und Management um 17 %, führt zu einer verstärkten Nutzung digitaler Systeme für die Verwaltung der Mieterberechtigung, die Einhaltung der Mietzahlungsvorschriften und die Prüfungsvorbereitung bei gleichzeitig begrenzten personellen Ressourcen.

HUD-Budgetantrag für das Haushaltsjahr 2026

Konto | Verabschiedet im Geschäftsjahr 2025 (Mrd. USD) | Haushaltsantrag für das Geschäftsjahr 2026 (Mrd. USD) | % Ändern |

Gehälter & Spesen (Management/Verwaltung) | 2,449 | 2.034 | -17% |

Staatliche Mietbeihilfe (neu) | 0,000 | 36.212 | N / A |

Mieterbasierte Mietbeihilfe | 36.041 | 0,000 | -100% |

Öffentlicher Wohnungsbaufonds | 8.811 | 0,000 | -100% |

Projektbezogene Mietbeihilfe | 16.890 | 0,000 | -100% |

Gemeinschaftsentwicklungsfonds (CDBG) | 3.430 | 0,000 | -100% |

Zuschüsse zur Unterstützung von Obdachlosen | 4.051 | 4.024 | -1% |

Programme für indigene Amerikaner | 1,344 | 0,887 | -34% |

Wohnraum für Senioren | 0,931 | 0,000 | -100% |

Wohnraum für Menschen mit Behinderungen | 0,257 | 0,000 | -100% |

Quelle: Congress.gov 2025

Der kanadische Markt für Immobilienverwaltungssoftware wird durch die Maßnahmen der Bundesregierung zur Ausweitung des Wohnungsangebots und zur Verbesserung der Mietkosten im Rahmen des Haushaltsplans 2024 und des kanadischen Wohnungsbauplans strukturell gestärkt. Dieser sieht den Bau von 3,87 Millionen neuen Wohnungen bis 2031 vor, darunter mindestens 2 Millionen zusätzliche Wohnungen über dem Basisniveau (laut Bericht der kanadischen Regierung vom April 2024). Ein Großteil dieser neuen Wohnungen soll speziell für die Vermietung und den sozialen Wohnungsbau errichtet werden. Unterstützt wird dies durch zinsgünstige Finanzierungen in Höhe von über 55 Milliarden CAD über das Wohnungsbaudarlehensprogramm, 4,4 Milliarden CAD über den Wohnungsbaubeschleunigungsfonds sowie die umfassende Nutzung öffentlicher Flächen und Partnerschaften mit gemeinnützigen Organisationen. Diese Initiativen verlagern die Verantwortung für die Umsetzung auf Provinzen, Kommunen, gemeinnützige Organisationen und Wohnungsanbieter und erhöhen damit den Bedarf an standardisierten Systemen für die Verwaltung der Mieterberechtigung, der Mietpreisbindung, der Einhaltung von Förderrichtlinien, der Immobilienperformance und des mehrstufigen Berichtswesens.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % wachsen. Treiber dieses Wachstums sind die beispiellose Urbanisierung, massive staatliche Digitalisierungsinitiativen und die rasante Professionalisierung des Immobilienmanagements. Ein zentraler Faktor ist der Anstieg institutioneller Investitionen und die Entwicklung organisierter Immobilien-Investmentfonds (REITs) in Märkten wie Indien und Singapur, die transportfähige, skalierbare und revisionssichere Softwareplattformen benötigen. In Indien reformiert die Securities and Exchange Board of India (SEBI) aktiv die REIT-Regulierungen, um Kapital anzuziehen, was die Nachfrage nach professioneller Immobilienverwaltungssoftware direkt erhöht. Darüber hinaus geht der Trend in der gesamten Region hin zu mobilen, lokalisierten Plattformen, die komplexe Mietvertragsstrukturen verwalten, die in den jeweiligen Ländern gängigen digitalen Zahlungsmethoden ermöglichen und sich mit intelligenten Gebäudesensoren für das Energiemanagement integrieren lassen.

Der Markt für Immobilienverwaltungssoftware in China wird von der staatlich gelenkten Digitalisierung und der schieren Größe des Immobiliensektors dominiert. Haupttreiber ist die nationale Strategie „Smart City und Digitales China“, die die Integration von Technologie in die Stadtverwaltung und den Gebäudebetrieb vorschreibt. Dies schafft einen zwingenden Bedarf an Plattformen, die Datenerfassung, Energiemanagement und kommunale Dienstleistungen ermöglichen. Ein Bericht der Volksrepublik China vom Oktober 2025 prognostiziert für den Immobiliensektor im Jahr 2024 ein Gesamtvolumen von 32,7 Billionen Yuan. Dies stellt eine grundlegende Wirtschaftsaktivität dar, die fortschrittliche Management-Tools erfordert. Führende Plattformen haben sich zudem zu umfassenden Super-Apps entwickelt, die Immobilienverwaltung mit Transaktionsdiensten, Smart-Home-Steuerung und Einzelhandel vereinen und so ein tief integriertes Ökosystem für umfangreiche Wohn- und Gewerbeimmobilienportfolios schaffen.

Der indische Markt erlebt ein explosives Wachstum, angetrieben durch die rasante Urbanisierung, regulatorische Reformen und staatlich geförderte Wohnungsbauprogramme. Der wichtigste Nachfragetreiber ist das Immobiliengesetz (Real Estate Act, RERA), das Projekttransparenz, Treuhandkonten und Bauzeitpläne vorschreibt und somit konforme Software für Bauträger unerlässlich macht. Verstärkt wird dieser regulatorische Druck durch die enormen öffentlichen Investitionen in den Wohnungsbau. Laut einem Bericht der indischen Regierung vom August 2025, dem Pradhan Mantri Awas Yojana Dashboard, befinden sich über 112,81 Lakh (11,281 Millionen) Häuser im Bau, und 93,61 Lakh (9,361 Millionen) werden bis 2025 fertiggestellt sein. Die Verwaltung dieses riesigen Bestands an bezahlbarem Wohnraum erfordert digitale Tools für die Zuteilungsverwaltung und die gemeinschaftliche Organisation. Der Markttrend geht hin zu kostengünstigen, mobilen SaaS-Lösungen, die auf die Bedürfnisse der heterogenen Bauträger- und Vermietergruppe zugeschnitten sind und sich auf Automatisierung und die Einhaltung der RERA-Vorschriften konzentrieren.

Einblicke in den europäischen Markt

Der europäische Markt steht vor einem signifikanten Wachstum. Dieses Wachstum wird durch die hohe Mietwohnungsdichte in Städten, die strikte Einhaltung regulatorischer Vorgaben und die zunehmende Digitalisierung im Immobiliensektor angetrieben. Ein zentraler Nachfragetreiber ist der beträchtliche Anteil der Bevölkerung, der in Mietwohnungen lebt, vor allem in großen Volkswirtschaften wie Frankreich, Deutschland und den Niederlanden. Dies schafft eine breite und stabile Basis für Immobilienverwaltungsplattformen. Darüber hinaus zwingt der starke Fokus der Europäischen Union auf Datenschutz gemäß der Datenschutz-Grundverordnung (DSGVO) und verschiedenen nationalen Energieeffizienzrichtlinien Immobilieneigentümer und -verwalter dazu, fortschrittliche Software einzusetzen, um die Einhaltung der Vorschriften zu gewährleisten, das Reporting zu automatisieren und intelligente Gebäudetechnologien zu verwalten. Dieser Markt wird außerdem durch die Professionalisierung des Mietsektors und den Einstieg von Investoren geprägt, die ein skalierbares, datenbasiertes Tool für die effiziente Portfolioverwaltung suchen.

In Großbritannien wird der Markt für Immobilienverwaltungssoftware durch die Größe des Mietwohnungssektors angetrieben, wie der Bericht der englischen Wohnungsmarktstudie vom Juli 2025 zeigt. Die Daten belegen, dass fast 19 % der Haushalte in England in Mietwohnungen leben, aufgeteilt auf den privaten Mietsektor und den sozialen Wohnungsbau, die zusammen fast 9 Millionen Haushalte ausmachen. Allein die Immobilienverwaltungssoftware betreut fast 4,9 Millionen Haushalte, die durch kürzere Mietverhältnisse, häufige Mieterwechsel und regelmäßige Reparatur- und Compliance-Anforderungen gekennzeichnet sind. Diese Gegebenheiten führen zu einem kontinuierlichen Verwaltungsaufwand in den Bereichen Mieteinzug, Mietverwaltung, Nachverfolgung von Instandhaltungsmaßnahmen und Einhaltung gesetzlicher Vorschriften. Da Vermieter, Wohnungsbaugesellschaften und Hausverwaltungen ihre Portfolios angesichts des verschärften Mieterschutzes und der steigenden Immobilienstandards ausbauen, werden zentralisierte digitale Systeme unerlässlich, um das Volumen zu bewältigen, Konsistenz zu gewährleisten und die Auditbereitschaft sicherzustellen.

Segmente des britischen Mietwohnungsmarktes

Mietsektor | Geschätzte Größe (Haushalte) | Marktrelevanz für Immobilienverwaltungssoftware |

Privater Mietsektor (PRS) | ~4,9 Millionen Haushalte | Hohe Mieterfluktuation und die Instandhaltungspflicht des Vermieters erhöhen die Nachfrage nach automatisierten Systemen für Vermietung, Instandhaltung und Workflow-Management. |

Sozialer Mietwohnungssektor | ~4,0 Millionen Haushalte | Regulierte Mieten, langfristige Mietverhältnisse und gesetzliche Meldepflichten treiben die Einführung strukturierter, auf Compliance ausgelegter Immobiliendatensysteme voran. |

Quelle: Regierung des Vereinigten Königreichs, Juli 2025

Deutschland stellt den größten und stabilsten Markt für Immobilienverwaltungssoftware in Europa dar, was maßgeblich auf die außergewöhnlich hohen Mietpreise und die institutionellen Eigentümerstrukturen zurückzuführen ist. Ein wichtiger statistischer Faktor ist die Marktstruktur. Laut einem Bericht des Statistischen Bundesamtes (Destatis) vom April 2025 werden im Jahr 2024 knapp 52,8 % der Deutschen in Mietwohnungen leben. Dies schafft einen beispiellosen Markt für digitalisierte Verwaltung. Die Nachfrage wird stark von der Mietpreisindexregelung und den strengen Energieeffizienzgesetzen geprägt, die präzise Datenerfassung und Tracking-Funktionen erfordern, welche von spezialisierter Software effizient umgesetzt werden. Der Trend geht hin zu fortschrittlichen Plattformen mit tiefgreifenden Integrationen für die Nebenkostenverteilung, die langfristige Instandhaltungsplanung und digitale Kommunikationsportale, um den hohen Erwartungen der Mieter gerecht zu werden und die Einhaltung des komplexen Rechtsrahmens durch die Vermieter zu gewährleisten.

Wichtigste Akteure auf dem Markt für Immobilienverwaltungssoftware:

- RealPage (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- MRI-Software (USA)

- Yardi Systems (USA)

- AppFolio (USA)

- Entrata (US)

- CoStar Group (USA)

- Trimble (USA)

- SAP (Deutschland)

- Oracle (USA)

- IBM (USA)

- Accruent (US)

- Planon (Niederlande)

- JLL (Juniper) (USA)

- RMS (Australien)

- Konsole (Australien)

- Property Tree (Australien)

- Sansan (Japan)

- Lefull (Südkorea)

- Facilio (Indien)

- Tibil Solutions (Malaysia)

- RealPage ist ein führender Anbieter von Immobilienverwaltungssoftware, insbesondere für große Wohn- und Mehrfamilienhausbetreiber. Die strategische Ausrichtung des Unternehmens konzentriert sich auf die Schaffung eines integrierten, KI-gestützten Ökosystems, das Immobilienverwaltung, Mietumsatzmanagement und Analysen vereint. Durch die Nutzung umfangreicher Datensätze liefert RealPage prädiktive Erkenntnisse für Preisgestaltung und Betriebsabläufe und ermöglicht es Kunden, Rentabilität und Mieterbindung über eine einzige, umfassende Plattform zu maximieren.

- MRI Software ist ein weltweit führender Anbieter von Immobilienverwaltungssoftware und betreut einen vielfältigen Kundenstamm in den Bereichen Gewerbe-, Wohn- und Sozialwohnungsbau. Die strategische Ausrichtung des Unternehmens basiert auf Wachstum durch gezielte Akquisitionen und die Vernetzung offener Plattformen. MRI erfasst aktiv Daten aus den Bereichen Buchhaltung und Belegungsanalyse und integriert diese in sein flexibles, cloudbasiertes Ökosystem. So können Kunden erstklassige Tools nutzen und eine individuelle Technologiearchitektur erstellen.

- Yardi Systems ist ein führender Anbieter von Immobilienverwaltungssoftware weltweit und bekannt für seine tief integrierten Komplettlösungen für die Wohnimmobilienverwaltung sowie für seine Investitionen in Innovation. Yardi entwickelt und kontrolliert seine gesamte Software-Suite – von der Kernfunktionen Immobilienverwaltung und Buchhaltung bis hin zu Abrechnung, Zahlungsabwicklung und Beschaffung – und gewährleistet so einen reibungslosen Datenfluss und höchste Sicherheit durch eigene Forschung und Entwicklung.

- AppFolio revolutioniert den Markt für Immobilienverwaltungssoftware und konzentriert sich vor allem auf den Wohnungs- und Studentenwohnheimsektor. Die strategische Kerninitiative besteht darin, durch intuitives Design und Automatisierung die betriebliche Effizienz von Immobilienverwaltern zu steigern. AppFolio entwickelt eine benutzerfreundliche, mobile Plattform, die wichtige Aufgaben wie Vermietung, Instandhaltung und Buchhaltung automatisiert. Dadurch werden manuelle Arbeitsschritte reduziert, die Mieterzufriedenheit verbessert und Verwaltern ein effektives Wachstum ermöglicht. Im Jahr 2024 erzielte das Unternehmen Umsatzerlöse in Höhe von 282.067 US-Dollar.

- Entrata ist ein führendes, integriertes Betriebssystem im Markt für Immobilienverwaltungssoftware mit einem starken Fokus auf die Wohnungswirtschaft. Die strategische Kerninitiative von Entrata ist die Vereinheitlichung der Plattform und das Management des gesamten Bewohnerlebenszyklus. Entrata bietet eine vollständig native, einheitliche Plattform, die alle Beteiligten – vom Immobilienpersonal über Bewohner bis hin zu Eigentümern – miteinander verbindet und so Betriebsabläufe, Zahlungen, Marketing und Kommunikation in einem einzigen, zusammenhängenden System optimiert. Dies führt zu mehr Effizienz und höherer Bewohnerzufriedenheit.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt ist hart umkämpft und fragmentiert. Nordamerikanische Anbieter wie RealPage und AppFolio halten aufgrund ihrer frühen SaaS-Nutzung und ihres großen Umfangs bedeutende Marktanteile. Die Landschaft ist geprägt von einer Mischung aus großen, integrierten Immobilien-Technologie-Suiten und agilen, spezialisierten Plattformen. Zu den wichtigsten strategischen Initiativen zählen aggressive Fusionen und Übernahmen zur Konsolidierung der Marktposition und Erweiterung des Produktportfolios, hohe Investitionen in KI und IoT für vorausschauende Wartung und Analysen sowie ein starker Fokus auf branchenspezifische Lösungen für Wohn-, Gewerbe- und Ferienimmobilien. So erwarb beispielsweise MRI Software im Oktober 2025 Proptech Labs, um umfassende Immobilienverwaltungslösungen in Australien und Neuseeland anzubieten. Die Expansion in internationale Märkte, vorwiegend in Europa und im asiatisch-pazifischen Raum, sowie strategische Partnerschaften mit Zahlungsdienstleistern und Energieversorgern sind ebenfalls gängige Taktiken, um die Nutzerbindung und den Wert des Ökosystems zu steigern.

Unternehmenslandschaft des Marktes für Immobilienverwaltungssoftware:

Neueste Entwicklungen

- Im September 2025 schloss MagicDoor eine Seed-Finanzierungsrunde über 4,5 Millionen US-Dollar ab und erreichte damit einen wichtigen Meilenstein auf dem Weg zu echter KI-Automatisierung im Immobilienmanagement. Diese Finanzierung ermöglicht schnelles Wachstum und innovative Produktentwicklungen.

- Im Februar 2025 gab die CoStar Group bekannt, dass sie die Übernahme von Matterport abgeschlossen hat. Dies läutet eine neue Ära der digitalen 3D-Zwillinge und KI-gestützten Immobilien ein und treibt das Wachstum der digitalen Zwillingstechnologie im globalen Gewerbe- und Wohnimmobiliensektor voran.

- Im Januar 2025 gab die Volaris Group die Übernahme der agentOS Proptech Group bekannt, einem führenden Anbieter von Softwarelösungen für die Immobilienverwaltung in Großbritannien. Diese Akquisition unterstreicht das Engagement der Volaris Group für langfristiges Wachstum im Bereich der Immobilienverwaltungstechnologie.

- Report ID: 4404

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Immobilienverwaltungssoftware Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.