Marktausblick für Kreditmanagement-Software:

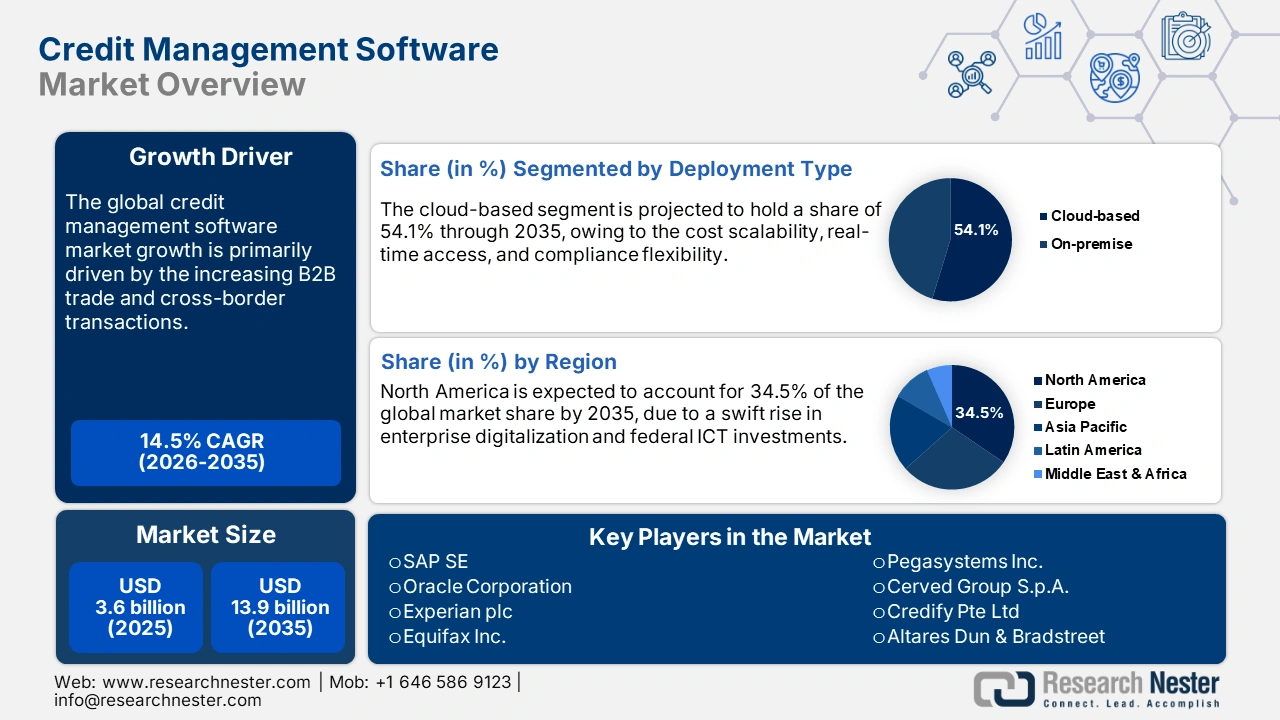

Der Markt für Kreditmanagement-Software hatte 2025 ein Volumen von 3,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 13,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 14,5 % im Prognosezeitraum 2025–2035 entspricht. Für 2026 wird ein Marktvolumen von 4,1 Milliarden US-Dollar erwartet.

Der Handel mit Technologien für das Kreditmanagement wird voraussichtlich durch die stabile Lieferkette spezialisierter Hardware- und Softwarekomponenten angetrieben. Auch die Expansion umfassenderer digitaler Dienstleistungen wie Softwareentwicklung, Bereitstellung von Cloud-Infrastruktur und Finanzdienstleistungen für Unternehmen trägt zum Marktwachstum bei. Darüber hinaus drängen regulatorische Vorgaben wie Basel IV, IFRS 9, DSGVO und steigende notleidende Kredite (NPLs) Finanzinstitute zu konformen und ausfallsicheren Kreditsystemen. Diese Vorschriften erfordern eine präzise Kreditrisikomodellierung, entsprechende Rückstellungen, Daten-Governance und zeitnahe Offenlegung.

Im September 2025 verhängte die indische Zentralbank (RBI) eine Strafe in Höhe von 18,3 Lakh INR gegen die Surat People's Co-operative Bank, weil diese die vorgeschriebenen Daten zu Großkrediten nicht fristgerecht an das zentrale Informationsregister für Großkredite (CRILC) übermittelt hatte. Dieser Fall verdeutlicht, warum Finanzinstitute verstärkt auf leistungsstarke Kreditmanagement-Plattformen setzen und wie Verstöße gegen regulatorische Bestimmungen direkt finanzielle und Reputationsschäden verursachen.

Markt für Kreditmanagement-Software – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender B2B-Handel und grenzüberschreitende Transaktionen: Der Boom im globalen B2B-Handel treibt die Nachfrage nach Kreditmanagementlösungen an, die den lokalen Vorschriften entsprechen. In Asien fördert Chinas Regionale Umfassende Wirtschaftspartnerschaft (RCEP) zudem den Handel mit Tools zur Verwaltung vielfältiger Kreditdaten innerhalb der Region. Der steigende grenzüberschreitende Handel schafft somit ein profitables Umfeld für Kreditmanagementtechnologien.

- Hinwendung zu API-basierten Ökosystemen und ERP-Integration: Moderne Finanzunternehmen investieren verstärkt in Kreditsysteme, die sich nahtlos in Software wie SAP, Oracle und Salesforce integrieren lassen. HighRadius bietet beispielsweise eine Credit-Cloud-Lösung, die sich über Echtzeit-APIs und Plug-and-Play-Module direkt in gängige ERP-Systeme wie SAP, Oracle NetSuite, Microsoft Dynamics und Sage Intacct integrieren lässt. Die steigende Nachfrage der Kunden nach sofortigem Datenaustausch und Automatisierungssystemen eröffnet den wichtigsten Anbietern lukrative Chancen. Vor diesem Hintergrund bieten viele Unternehmen in den USA und Europa Kreditmanagement-Technologien mit benutzerfreundlichen Plug-and-Play-Funktionen an.

- Steigende Nachfrage nach Echtzeit-Kreditüberwachung: Der Wandel von gelegentlichen Kreditprüfungen hin zur Echtzeitüberwachung – bedingt durch schnelllebigen Handel, flexible Lieferketten und in Alltagssysteme integrierte Finanztools – beschleunigt die Einführung von Kreditmanagementlösungen in Unternehmen. Kunden, die Echtzeit-Dashboards nutzen, berichten von einem Rückgang ihrer durchschnittlichen Forderungslaufzeit (DSO) um 18 bis 20 Prozent. Diese positiven Ergebnisse beschleunigen die Verbreitung fortschrittlicher, innovativer Überwachungslösungen, insbesondere in Nordamerika und Westeuropa. Um hohe Gewinne zu erzielen, konzentrieren sich viele Unternehmen zudem auf die Entwicklung KI-gestützter Warnmeldungen und individualisierbarer Kreditmanagement-Softwarelösungen.

Herausforderungen

- Datenschutz- und Lokalisierungsgesetze: Die weltweit unterschiedlichen und uneinheitlichen Datenschutzbestimmungen werden den Absatz von Kreditmanagement-Softwarelösungen in den kommenden Jahren voraussichtlich bremsen. Die EU-Datenschutz-Grundverordnung (DSGVO) und das indische Gesetz zum Schutz digitaler personenbezogener Daten (DPDP) sind die Hauptgründe für die Beeinträchtigung der globalen Verbreitung von Kreditmanagement-Softwaretechnologien. Der grenzüberschreitende Handel mit diesen Technologien verzögert sich dadurch um sechs bis neun Monate, was die Gewinne der wichtigsten Marktteilnehmer erheblich schmälert.

- Preismodell-Diskrepanz gegenüber Entwicklungsländern: In Industrieländern werden fortschrittliche Softwaretechnologien häufig über monatliche Abonnements vertrieben, während Nutzer in einkommensschwachen Ländern für eine bessere Budgetverwaltung lieber eine einmalige Gebühr zahlen. Daher wird erwartet, dass der Absatz abonnementbasierter Kreditmanagement-Softwarelösungen in diesen Märkten langsamer wächst.

Marktgröße und Prognose für Kreditmanagement-Software:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,5 % |

|

Marktgröße im Basisjahr (2025) |

3,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

13,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kreditmanagement-Software:

Endnutzersegmentanalyse

Prognosen zufolge wird der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) bis 2035 einen Marktanteil von 41,5 % am Kreditmanagement-Softwaremarkt erreichen. Die steigende globale Kreditnachfrage und die sich wandelnden regulatorischen Anforderungen fördern die Nutzung von Kreditmanagement-Softwarelösungen. Der zunehmende Bedarf der BFSI-Unternehmen an prädiktiven Kreditbewertungssystemen dürfte die Umsätze der wichtigsten Anbieter verdoppeln. Staatliche Vorschriften, darunter die des Consumer Financial Protection Bureau (CFPB) zum digitalen Kreditzugang und die Berichtspflichten gegenüber der SEC, treiben den Absatz von Kreditmanagement-Software bei Banken und Finanzunternehmen ebenfalls an.

Segmentanalyse der Bereitstellungstypen

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum einen Marktanteil von 54,1 % erreichen wird. Gründe hierfür sind die Kostenskalierbarkeit, der Echtzeitzugriff und die Flexibilität bei der Einhaltung von Vorschriften. Das US Government Accountability Office (GAO) und die Cybersecurity and Infrastructure Security Agency (CISA) fordern Regierungsbehörden und Finanzinstitute auf, wichtige Aufgaben auf FedRAMP-zertifizierte Cloud-Systeme zu verlagern, die moderne Cloud-basierte Kreditplattformen unterstützen. Dies deutet darauf hin, dass die Nutzung von Cloud-basierten Plattformen in den kommenden Jahren einen Boom erleben wird.

Segmentanalyse der Unternehmensgröße

Im Segment der Großunternehmen wird im Prognosezeitraum aufgrund hoher Kreditrisiken, steigender Transaktionsvolumina und des wachsenden Bedarfs an optimiertem Cashflow und Kundenbeziehungen ein starkes Wachstum erwartet. Großunternehmen sind in verschiedenen Regionen tätig, in denen die Ausfallrisiken ihrer Kunden variieren. Diese Unternehmen setzen häufig auf fortschrittliche Kreditmanagement-Software, um finanzielle Risiken zu minimieren, Kundenbeziehungen zu pflegen und einen gesunden Cashflow durch automatisierte Kreditprüfungen, optimierte Inkassoprozesse und effizientes Kontenmonitoring sicherzustellen.

Unsere detaillierte Analyse des globalen Marktes für Kreditmanagement-Software umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Bereitstellungstyp |

|

Unternehmensgröße |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kreditmanagement-Software – Regionale Analyse

Einblicke in den nordamerikanischen Markt

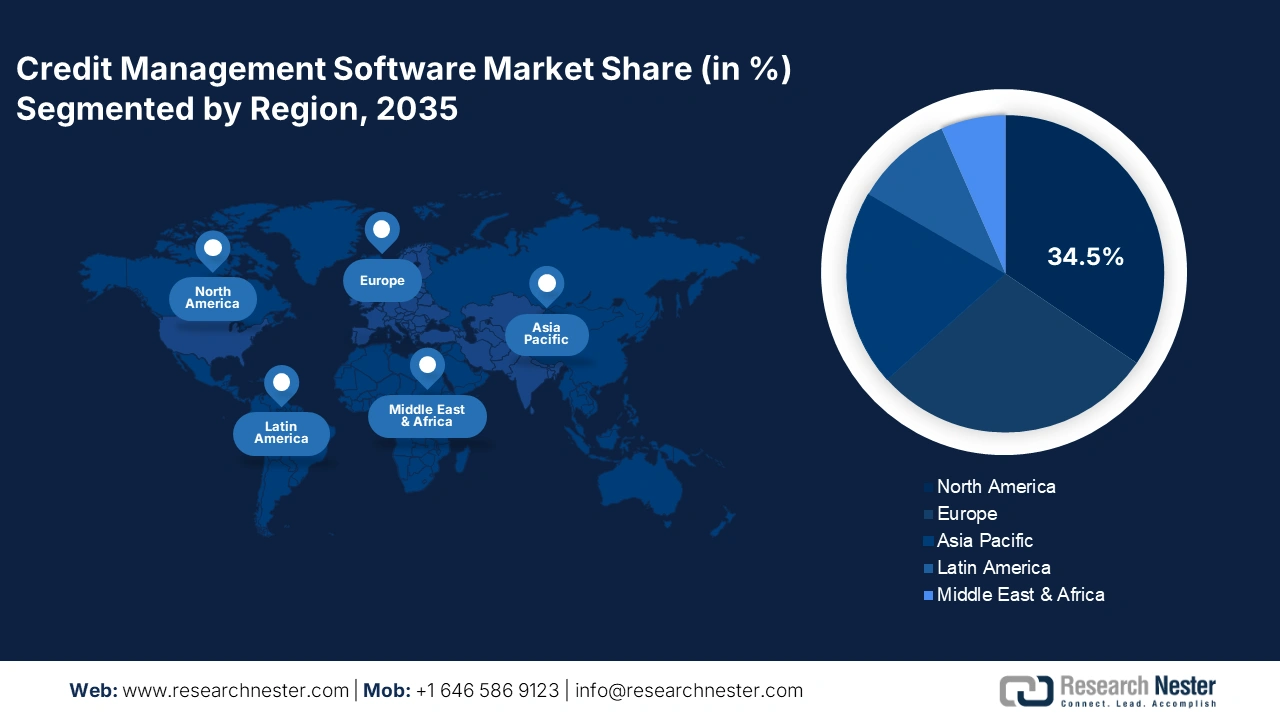

Der nordamerikanische Markt wird voraussichtlich bis 2035 einen Umsatzanteil von 34,5 % erreichen. Dies ist auf die rasche Digitalisierung von Unternehmen und die Investitionen der US-Regierung in Informations- und Kommunikationstechnologie (IKT) zurückzuführen. Die starke Verbreitung von Online-Transaktionssystemen treibt zudem die Nutzung von Kreditmanagement-Softwarelösungen voran. Datenschutzbestimmungen wie der US-amerikanische Consumer Data Protection Act und die kanadische Digital Charter werden die Nachfrage nach Kreditmanagement-Softwaresystemen in den kommenden Jahren voraussichtlich weiter steigern. Der zunehmende grenzüberschreitende Handel zwischen den USA und Kanada im Rahmen des USMCA-Abkommens hat den Bedarf an zuverlässigen Kreditrisikosystemen ebenfalls erhöht. Darüber hinaus schaffen Fintech-Lösungen und Embedded-Finance-Lösungen Chancen für Echtzeit-Kreditüberwachungstools. HighRadius verzeichnete 2024 eine bemerkenswerte Nutzung seiner KI-gestützten Kredit-Cloud-Lösungen bei Fortune-500-Unternehmen in Nordamerika.

Der Absatz von Softwarelösungen für das Kreditmanagement in den USA wird voraussichtlich durch den Ausbau der digitalen Infrastruktur und die starke Präsenz großer Unternehmen getrieben. Der Infrastructure Investment and Jobs Act (IIJA), der die Finanzierung der Technologieeinführung in staatlichen und lokalen Behörden unterstützt, dürfte die Nutzung von Kreditmanagementlösungen in öffentlichen und privaten Institutionen indirekt ankurbeln. Darüber hinaus setzen US-Unternehmen ERP-integrierte Kreditsysteme ein, um die durchschnittliche Forderungslaufzeit (Days Sales Outstanding, DSO) zu senken und den Cashflow zu verbessern. So nutzte beispielsweise JAS Worldwide, ein Logistikunternehmen mit Sitz in Atlanta, im Februar 2024 die Echtzeit-Kreditrisikoplattform von Creditsafe und konnte die DSO um 33 % reduzieren. Auch die Umstellung auf Cloud-Lösungen, die Integration von KI und die Automatisierung von Kreditprozessen tragen zum allgemeinen Marktwachstum bei.

Der kanadische Markt wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen. Die Förderung durch den öffentlichen Sektor, die zunehmende Digitalisierung von KMU und die Modernisierung der Regulierungsbehörden sind Schlüsselfaktoren für den steigenden Absatz von Softwarelösungen für das Kreditmanagement. Die Initiativen der kanadischen Regierung zur Förderung von Fintech-Innovationen und Open Banking treiben die Softwarenutzung in Finanzunternehmen voran. Im Oktober 2024 führte Equifax Canada eine verbesserte Plattform für das Kreditrisikomanagement ein, die Kreditgebern und Unternehmen die Echtzeit-Kreditüberwachung von KMU ermöglicht. Darüber hinaus dürften öffentlich-private Investitionsstrategien den Absatz fortschrittlicher Kreditmanagementlösungen in den kommenden Jahren weiter ankurbeln.

Einblicke in den europäischen Markt

Der europäische Markt für Kreditmanagement-Software wird im Untersuchungszeitraum voraussichtlich 28,9 % des weltweiten Umsatzanteils ausmachen. Grund dafür ist die zunehmende Digitalisierung von Unternehmen. Die Modernisierung des Bankensektors und die von der EU unterstützten Cybersicherheits-Compliance-Vorgaben treiben den Absatz von Kreditmanagement-Softwarelösungen zusätzlich an. Die Bereitstellung von über 7,6 Milliarden Euro im Rahmen des Programms „Digitales Europa“ für die digitale Transformation in den Mitgliedsländern beschleunigt die Einführung von Unternehmenssoftware, einschließlich Kreditmanagement-Tools. Deutschland, Frankreich und Großbritannien sind führend bei der Einführung von Kreditmanagement-Software. Gründe hierfür sind aktualisierte Rahmenbedingungen für das Finanzrisikomanagement, die Integration von KI in Kreditprozesse und Cloud-native Implementierungen.

Der deutsche Markt verzeichnet ein stetiges Wachstum, angetrieben von seiner starken Fertigungsindustrie und exportorientierten Wirtschaft. Deutsche Unternehmen setzen ERP-basierte Kreditmanagementsysteme ein, insbesondere in SAP-Umgebungen, um ihre Forderungen zu optimieren und die Einhaltung der EU-Finanzrichtlinien sicherzustellen. Der zunehmende grenzüberschreitende Handel mit der EU und Asien hat den Bedarf an automatisierten Kreditrisikolösungen weiter verstärkt. Auch der Fokus auf die Reduzierung notleidender Kredite im Bankensektor beschleunigt die Einführung dieser Systeme.

Der französische Markt für Kreditmanagement-Software dürfte aufgrund der Bemühungen um eine regulatorische Modernisierung ein starkes Wachstum verzeichnen. Die Digitalisierung von KMU und strategische Fintech-Partnerschaften erweisen sich als Schlüsselfaktoren für den Handel mit Kreditmanagement-Lösungen. Die Digitalisierungsstrategie „France 2030“ der Regierung und die Technologiezuschüsse von Bpifrance tragen zusätzlich zum Marktwachstum bei. Auch das französische Fintech-Ökosystem mit seinen Zentren in Paris und Lyon treibt den Absatz von Kreditmanagement-Softwaretechnologien an.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird voraussichtlich von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % wachsen. Die rasante Digitalisierung, die Zusammenarbeit zwischen öffentlichem und privatem Sektor sowie das steigende Kreditvolumen treiben den Absatz von Softwarelösungen für das Kreditmanagement an. China, Japan, Indien, Südkorea und Australien sind aufgrund ihrer nationalen Strategien zur Förderung der digitalen Wirtschaft führend bei der Einführung dieser Technologien. Auch die Expansion von B2B-Kreditplattformen, grenzüberschreitende Finanzierungen und strengere Kreditgesetze tragen maßgeblich zu diesem Wachstum bei. Die zunehmende Zahl von Hightech-Startups unterstreicht ebenfalls die Profitabilität der Region.

Der Markt in China wird voraussichtlich durch die starke staatliche Digitalisierungsinitiative des Ministeriums für Industrie und Informationstechnologie (MIIT) und die Integrationsvorgaben für Finanzrisikomanagement-Plattformen angetrieben. Banken, Gesundheitswesen und der öffentliche Sektor zählen zu den Hauptnutzern von Kreditmanagement-Softwarelösungen in China. Die Regierung investiert zudem in Cloud-native und Blockchain-integrierte Kreditsysteme, um ihre Abläufe zu optimieren. Auch der Plan „Digitales China“ dürfte zu steigenden Verkaufszahlen von Kreditmanagement-Softwarelösungen beitragen.

Der indische Markt für Kreditmanagement-Software wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Gründe hierfür sind der Anstieg digitaler Kreditvergabe, wachsende notleidende Kredite (NPLs) und die verschärften regulatorischen Anforderungen der indischen Zentralbank (RBI). Banken und Nichtbanken-Finanzinstitute (NBFCs) setzen fortschrittliche Kreditüberwachungstools ein, um die Kreditvergabe zu optimieren und Risiken effektiv zu managen. Die Bemühungen der Regierung um die digitale Transformation des Finanzwesens sowie der wachsende KMU-Sektor in Indien fördern die Akzeptanz dieser Technologien. Echtzeit-Dashboards und KI-gestützte Warnmeldungen gewinnen zunehmend an Bedeutung, um die durchschnittliche Forderungslaufzeit (DSO) zu verkürzen.

Wichtigste Akteure auf dem Markt für Kreditmanagement-Software:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Kreditmanagement-Software ist durch die starke Dominanz westlicher Unternehmen geprägt, die auf deren leistungsstarken Cloud-nativen Plattformen und integrierten KI-Analysen basieren, sowie durch das zunehmende Aufkommen von Start-ups. Führende Unternehmen gehen strategische Partnerschaften ein, um ihre Marktreichweite und ihr Produktangebot zu erweitern. Fusionen und Übernahmen stärken ebenfalls ihre Position im Wettbewerbsumfeld. Wichtige Akteure erschließen neue Märkte, um von ungenutzten Potenzialen zu profitieren. Es wird erwartet, dass sich die Umsätze der wichtigsten Marktteilnehmer in den kommenden Jahren durch organisches Wachstum verdoppeln werden.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt:

Name der Firma | Ursprungsland | Umsatzbeteiligung 2035 |

SAP SE | Deutschland | 11,9 % |

Oracle Corporation | UNS | 10,5 % |

Experian plc | Irland/Großbritannien | 9,6 % |

Equifax Inc. | UNS | 8,4 % |

FICO (Fair Isaac Corporation) | UNS | 7,8 % |

Pegasystems Inc. | UNS | xx% |

Cerved Group SpA | Italien | xx% |

Credify Pte Ltd | Singapur | xx% |

Altares Dun & Bradstreet | Frankreich | xx% |

Finastra | Vereinigtes Königreich | xx% |

Software AG | Deutschland | xx% |

Provenir Inc. | UNS | xx% |

CreditorWatch Pty Ltd | Australien | xx% |

Crif SpA | Italien | xx% |

Perfios Software Solutions Pvt. Ltd. | Indien | xx% |

NTT Data Corporation | Japan | xx% |

OBIC Business Consultants Co., Ltd. | Japan | xx% |

Rist Inc. | Japan | xx% |

Fujitsu Limited | Japan | xx% |

NEC Corporation | Japan | xx% |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Februar 2025 ging die Valley Bank eine Partnerschaft mit Finley Technologies ein, um eine Plattform für die Kreditbearbeitung nach der Kreditvergabe, das Credit Management System, auf den Markt zu bringen, die speziell für mittelständische Banken entwickelt wurde, um die Automatisierung, Erweiterung und Überwachung ihrer Portfolio-Operationen zu unterstützen.

- Im Juni 2023 kündigte Experian die Einführung seiner Plattform Ascend Ops+ an. Es handelt sich um ein KI-gestütztes Tool zur Optimierung des Kreditlebenszyklus, das Kreditentscheidungen automatisiert und das Risikomanagement verbessert.

- Report ID: 8165

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.