Marktausblick für Point-of-Care-Lipidtests:

Der Markt für Point-of-Care-Lipidtests hatte im Jahr 2026 einen Wert von 440,64 Millionen US-Dollar und wird bis 2035 voraussichtlich 690,88 Millionen US-Dollar erreichen. Dies entspricht einer jährlichen Wachstumsrate von rund 4,6 % im Prognosezeitraum zwischen 2026 und 2035. Im Jahr 2026 wird der Branchenwert für Point-of-Care-Lipidtests auf 458,88 Millionen US-Dollar geschätzt.

Der Markt für Point-of-Care-Lipidtests erfreut sich einer erhöhten Nachfrage, die durch starke Finanzierungen im Bereich Biosensorik vorangetrieben wird. So erhielt Biolinq im April 2024 zur Verbesserung der Stoffwechselgesundheit 58 Millionen US-Dollar an neuen Mitteln für die Entwicklung seiner Biosensortechnologie . Darüber hinaus treiben Fortschritte und Innovationen wie miniaturisierte, benutzerorientierte Geräte, die für Effizienz und Genauigkeit bei Tests sorgen, das Marktwachstum voran. So stellte STMicroelectronics im Oktober 2024 einen neuen Biosensor-Chip vor, den ST1VAFE3BX. Um eine schnellere Leistung bei geringerem Stromverbrauch zu gewährleisten, kombiniert er einen hochpräzisen Biopotenzial-Eingang mit STs bewährter Trägheitssensorik und einem KI-Kern, der die Aktivität innerhalb des Chips erkennt.

Darüber hinaus treiben das wachsende Bewusstsein für präventive Gesundheitsfürsorge und die steigende Nachfrage nach individualisierter Versorgung die Marktentwicklung voran. So wurde beispielsweise im März 2026 ein neues KI-gestütztes Gentest- Tool namens HEALTHSTRING von SugarStrings.ai aus Bengaluru vorgestellt. Dieses Produkt verspricht 100-prozentige Spezifität bei der Erkennung von mehr als 6.000 Krankheiten, darunter verschiedene Krebsarten. Ziel der präventiven Gesundheitsfürsorge ist es, Gesundheitsrisiken frühzeitig zu erkennen, damit Menschen vorbeugende Maßnahmen ergreifen können. Der Paradigmenwechsel hin zu dezentralen Modellen der Gesundheitsfürsorge und die stärkere Betonung einer frühzeitigen Krankheitserkennung beflügeln daher auch die Nachfrage nach POC-Lipidtests, um frühzeitige Interventionen zu ermöglichen und die Patientenergebnisse zu maximieren.

Schlüssel Point-of-Care-Lipidtest Markteinblicke Zusammenfassung:

Regionale Highlights:

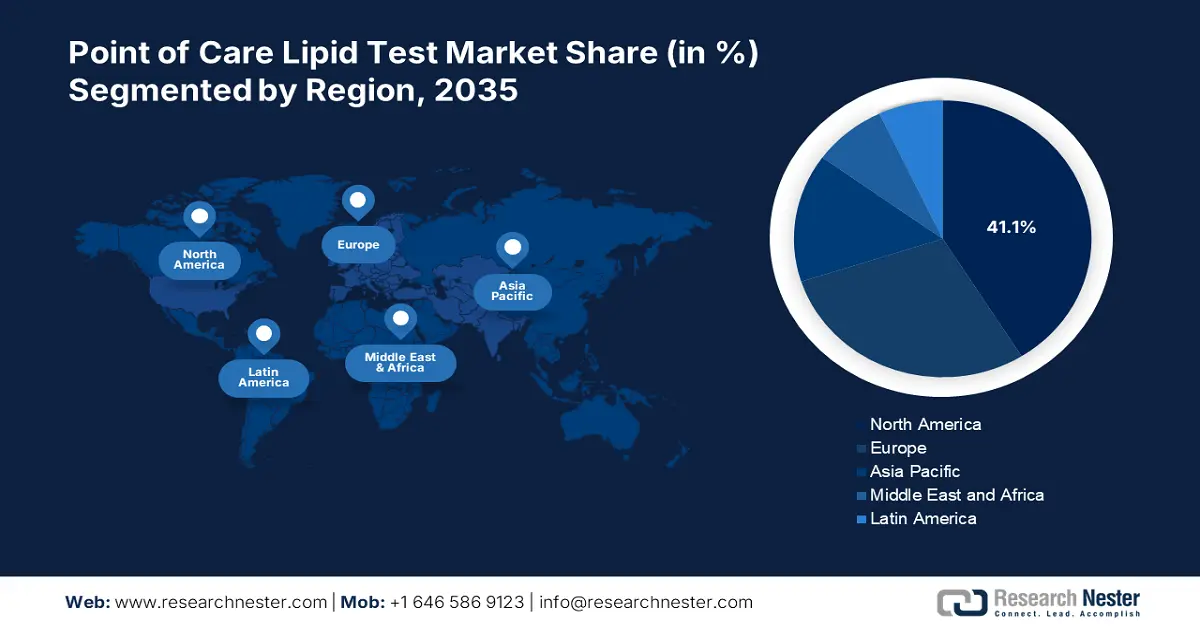

- Nordamerika dominiert den Markt für Point-of-Care-Lipidtests mit einem Marktanteil von 41,1 %. Dieser Anteil wird durch präventive Gesundheitsinitiativen und eine zunehmende öffentlich-private Zusammenarbeit vorangetrieben und stärkt seine Position durch proaktive Gesundheitsmaßnahmen bis 2035.

- Der Markt für Point-of-Care-Lipidtests im asiatisch-pazifischen Raum wird bis 2035 aufgrund steigender Herz-Kreislauf-Fälle und der Nachfrage nach Schnelltestgeräten voraussichtlich deutlich wachsen.

Segmenteinblicke:

- Das Segment Endogene Hyperlipidämie wird voraussichtlich bis 2026–2035 einen lukrativen Marktanteil sichern, angetrieben durch den chronischen Bedarf an regelmäßigen Lipidtests bei Patienten mit endogener Hyperlipidämie.

- Das Segment Verbrauchsmaterialien im Point-of-Care-Lipidtestmarkt wird voraussichtlich bis 2035 einen Marktanteil von 59,3 % halten, getrieben durch die grundsätzliche Abhängigkeit von Einweg-Verbrauchsmaterialien wie Teststreifen und Lanzetten für präzise und hygienische Lipidtests.

Wichtige Wachstumstrends:

- Steigende Prävalenz von Herz-Kreislauf-Erkrankungen

- Regierungsinitiativen

Wichtige Herausforderungen:

- Qualitätskontrolle und -sicherung

- Missbrauchspotenzial

- Hauptakteure: Abbott Laboratories, Mico Bio Med, Nova Biomedical Corporation, VivaChek Biotech (Hangzhou) Co., Ltd. und mehr.

Global Point-of-Care-Lipidtest Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 440,64 Millionen USD

- Marktgröße 2026: 458,88 Millionen USD

- Prognostizierte Marktgröße: 690,88 Millionen USD bis 2035

- Wachstumsprognosen: 4,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (41,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Point-of-Care-Lipidtests:

Wachstumstreiber

- Steigende Prävalenz von Herz-Kreislauf-Erkrankungen: Einer der wichtigsten Wachstumstreiber für den Markt für Point-of-Care-Lipidtests ist die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen. Laut dem World Heart Report 2023 leiden beispielsweise immer noch über eine halbe Milliarde Menschen weltweit an Herz-Kreislauf-Erkrankungen, die im Jahr 2021 20,5 Millionen Todesfälle verursachten, was fast einem Drittel aller Todesfälle weltweit entspricht und einen Anstieg gegenüber den geschätzten 121 Millionen Todesfällen durch Herz-Kreislauf-Erkrankungen darstellt. Daher wird die Nachfrage nach schnellen, dezentralen Lipidtests, wie sie durch POC-Tests ermöglicht werden, immer wichtiger, um Risikopersonen zu erkennen, rechtzeitig klinische Entscheidungen zu treffen und der Entwicklung von Herz-Kreislauf-Erkrankungen vorzubeugen.

- Regierungsinitiativen: Die von der Regierung angestoßenen Initiativen treiben den Markt für Point-of-Care-Lipidtests (PoC) durch die Betonung präventiver Gesundheitsmaßnahmen voran. So schlug die indische Regierung laut der International Trade Administration im Jahr 2023 vor, die öffentlichen Gesundheitsausgaben von derzeit 1,2 % des BIP auf 2,5 % bis 2026 zu erhöhen, mit besonderem Augenmerk auf benachteiligte Gruppen. Der Point-of-Care-Test hat in Indien an Bedeutung gewonnen, da über 65 % der Bevölkerung des Landes in ländlichen Gebieten leben, wo der Zugang zu hochwertiger Gesundheitsversorgung nach wie vor ein großes Problem darstellt. Bis 2030 wird der Gesamtmarktwert dieser Branche voraussichtlich 70 Millionen US-Dollar erreichen.

Herausforderungen

- Qualitätskontrolle und -sicherung: Ein entscheidendes Hindernis im Markt für Point-of-Care-Lipidtests ist die einheitliche und konsistente Durchführung der Tests sowie die Aufrechterhaltung ihrer Qualität, ohne ihren klinischen Nutzen und ihre breite Akzeptanz zu beeinträchtigen. Der Hauptgrund dafür ist die Dezentralisierung der POC-Tests. Dabei werden die Verfahren von verschiedenen Mitarbeitern, darunter medizinischem Personal, Chemikern und sogar Patienten, meist außerhalb der kontrollierten Umgebung eines Zentrallabors durchgeführt. Die Heterogenität des Qualifikationsniveaus der Bediener und die Einhaltung von Standardarbeitsanweisungen führen zu erheblichen Schwankungen der Testleistung.

- Missbrauchspotenzial: Die Gefahr des Datenmissbrauchs stellt eine erhebliche Bedrohung für die ordnungsgemäße und effektive Nutzung von Point-of-Care-Lipidtests dar und kann deren therapeutischen Nutzen zunichtemachen. Die einfache Handhabung und Verfügbarkeit von POC-Geräten, die im Rahmen eines konzertierten Prozesses zur Ermöglichung der Lipidüberwachung für Patienten entwickelt wurden, begünstigen tatsächlich unangemessene oder ungerechtfertigte Testverfahren. Darüber hinaus fehlen geeignete Mechanismen zur klinischen Entscheidungsunterstützung und die Weitergabe klarer Richtlinien für die sachgemäße Anwendung der Tests. Dieser Mangel führt zu einer Reihe von suboptimalen Umständen ohne begleitende klinische Aufsicht, die durch Angst oder Fehlinformationen bezüglich des Risikostatus verursacht werden und somit das Marktwachstum für Point-of-Care-Lipidtests (PoC) behindern.

Marktgröße und Prognose für Point-of-Care-Lipidtests:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,6 % |

|

Marktgröße im Basisjahr (2025) |

440,64 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

690,88 Millionen USD |

|

Regionaler Geltungsbereich |

|

Point-of-Care-Lipidtest-Marktsegmentierung:

Produkttyp (Verbrauchsmaterial, Geräte)

Bis 2036 wird das Verbrauchsmaterialsegment voraussichtlich über 59,3 % des Marktanteils bei Point-of-Care-Lipidtests beherrschen, was auf das grundlegende Design und die Betriebsanforderungen solcher Diagnoseplattformen zurückzuführen ist. POC-Lipidtests sind naturgemäß auf Einweg-Verbrauchsmaterialien in Form von Teststreifen, Kartuschen oder Lanzetten angewiesen, um eine präzise und hygienische Untersuchung der Proben zu gewährleisten. So hat die indische Arzneimittelbehörde im August 2024 Siemens Healthineers die Herstellung von MPOX-Testkits genehmigt und damit die Bemühungen des Landes unterstützt, die Krankheit effektiv und rechtzeitig zu erkennen und zu behandeln. Diese chronische Nachfrage nach Verbrauchsmaterialien steht im Verhältnis zur Häufigkeit der Lipidüberwachung, die typischerweise bei Patienten mit bekannten kardiovaskulären Risikofaktoren oder unter lipidsenkender Therapie verordnet wird.

Anwendung (Endogene Hyperlipidämie, kombinierte Hyperlipidämie, familiäre Hypercholesterinämie)

Basierend auf der Anwendung wird erwartet, dass das Segment der endogenen Hyperlipidämie im Markt für Point-of-Care-Lipidtests bis 2036 einen lukrativen Anteil erreichen wird, hauptsächlich aufgrund des inhärenten Charakters und des Behandlungsbedarfs. Der asymptomatische, chronische Charakter der endogenen Hyperlipidämie erfordert eine kontinuierliche Überwachung der Lipidmenge, um therapeutische Interventionen durch Ernährung, Bewegung und Pharmakotherapie steuern zu können. Dieser Bedarf an häufigen Tests, die oft alle paar Monate wiederholt werden, sorgt für einen erheblichen und anhaltenden Bedarf an Reagenzien und Produkten für POC-Lipidtests. So veröffentlichte Arrowhead Pharmaceuticals, Inc. im Mai 2024 die Ergebnisse der doppelblinden, randomisierten MUIR-Studie der Phase 2b mit dem Prüfpräparat Plozasiran bei Patienten mit gemischter Hyperlipidämie. In der MUIR-Studie führte die Behandlung mit Plozasiran zu einer Verringerung der triglyceridreichen Lipoproteine.

Unsere eingehende Analyse des globalen Marktes für Point-of-Care-Lipidtests umfasst die folgenden Segmente:

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Point-of-Care-Lipidtests:

Marktstatistiken für Nordamerika

Bis Ende 2036 wird der nordamerikanische Markt für Point-of-Care-Lipidtests voraussichtlich einen Umsatzanteil von rund 41,1 % erreichen. Große Pharma- und Biopharmaunternehmen in der Region werden die Marktnachfrage zusätzlich ankurbeln. Darüber hinaus wird ein Marktwachstum erwartet, da präventive Gesundheitsfürsorge immer wichtiger wird. Darüber hinaus kurbeln Initiativen des öffentlichen und privaten Sektors zur Förderung eines gesunden Lebensstils die Marktnachfrage an.

Der US- Markt für Point-of-Care-Lipidtests (PoC) wird maßgeblich von den strategischen Investitionen der Unternehmen getrieben, die in andere Wettbewerber oder Start-ups investieren, um ihren Geschäftsumfang und ihr Know-how zu erweitern. So erwarb Trinity Biotech im Oktober 2024 für rund 2,5 Millionen US-Dollar einen Anteil von 12,5 % an Novus Diagnostics. Für diese Investition wurden rund 1,4 Millionen American Depository Shares (ADS) an Trinity Biotech ausgegeben, was Novus nach der Investition einen Wert von 20 Millionen US-Dollar beschert.

Der kanadische Markt für Point-of-Care-Lipidtests zeichnet sich durch ein robustes regulatorisches Ökosystem aus, das das Marktwachstum fördert. So gab Astellas Pharma Canada Inc. im Januar 2026 bekannt, dass Health Canada VYLOY (Zolbetuximab zur Injektion) zugelassen hat. Dieses Medikament ist für die Chemotherapie bei lokal fortgeschrittenen, metastasierten oder inoperablen HER2-negativen Adenokarzinomen des Magens oder des gastroösophagealen Übergangs (GEJ) vorgesehen. Darüber hinaus gab das Unternehmen bekannt, dass die kanadische Arzneimittelbehörde (CDA-AMC) kürzlich einen Empfehlungsentwurf zur Erstattung von VYLOY unter Auflagen veröffentlicht hat.

Asien-Pazifik-Marktanalyse

Der Markt für Point-of-Care-Lipidtests im asiatisch-pazifischen Raum wächst aufgrund der wachsenden geriatrischen Bevölkerung und des steigenden Bewusstseins für die Krankheitsprävention rasant. Darüber hinaus steigt die Nachfrage nach technologischen Innovationen zur Verbesserung von Geschwindigkeit, Genauigkeit und Benutzerfreundlichkeit. Herz-Kreislauf-Erkrankungen haben sich in den letzten Jahren weltweit zur häufigsten Todes- und Morbiditätsursache entwickelt. Daher besteht eine Marktnachfrage nach umfassenden Testgeräten für spontane Arztbesuche.

Der indische Markt für Point-of-Care-Lipidtests verändert sich rasant. Grund dafür sind erhebliche Investitionen von Unternehmen zur Erweiterung ihres Portfolios und ihrer globalen Reichweite. So erhielt Achira Labs im Mai 2024 eine zusätzliche Investition von Cipla in Höhe von 300 Millionen US-Dollar. Diese Investition wird in vier Tranchen ausgezahlt, vorbehaltlich des Erreichens bestimmter Meilensteine. Diese strategische Finanzierung ermöglichte Achira die Markteinführung und Weiterentwicklung von Testpanels mit dem Ziel, die bestehende Lücke im Ökosystem zu schließen.

Der chinesische Markt für Point-of-Care-Lipidtests (PoC) zeichnet sich durch die Ausweitung der medizinischen Industrie auf andere Regionen und Länder aus, um sich auf Testgenauigkeit und -authentizität zu spezialisieren. So ist Saudi-Arabien beispielsweise im November 2024 durch eine neue strategische Allianz mit der chinesischen BGI Group gut aufgestellt, um sein Gesundheitssystem zu stärken. Um die Bevölkerung des Königreichs besser zu versorgen, wird die Partnerschaft den Schwerpunkt auf die Förderung der Präventivmedizin, die Stärkung der Lieferketten und die Lokalisierung medizinischer Dienstleistungen legen. Durch diese Partnerschaft wird Chinas medizinisches Ökosystem gestärkt und seine globale Präsenz ausgebaut.

Wichtige Marktteilnehmer für Point-of-Care-Lipidtests:

- Callegari Sinocare Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Abbott Laboratories

- Mico Bio Med

- Nova Biomedical Corporation

- VivaChek Biotech (Hangzhou) Co., Ltd.

- F. Hoffmann-La Roche Ltd.

- Zoetis Inc.

- Menarini-Gruppe

- SD Biosensor, Inc.

Der Wettbewerb auf dem Markt für Point-of-Care-Lipidtests wird durch die intensiven Strategien zur Vertiefung der Forschung und Entwicklung sowie der Produktentwicklung zur Entwicklung innovativer Produkte exponentiell angeheizt. So stellte die Danaher Corporation im Mai 2023 den Immunoassay-Analysator Dxl 9000 Access vor, der bis zu 215 Tests pro Stunde durchführen kann. Diese Initiative erweiterte das Angebot des Unternehmens im Bereich der Point-of-Care-Diagnostik.

Hier ist die Liste einiger wichtiger Akteure auf dem Markt für Point-of-Care-Lipidtests:

Neueste Entwicklungen

- Im September 2024 kündigte GE HealthCare die Einführung verbesserter Venue-Ultraschallsysteme zusammen mit Venue Sprint an, einer neuen Lösung, die im Bereich Point-of-Care-Ultraschall (POCUS) führend ist.

- Im Januar 2023 kündigte Cipla Limited die Veröffentlichung eines Point-of-Care-Testgeräts namens Cippoint an. Das Gerät ist nach der europäischen Richtlinie für In-vitro-Diagnostika (CE IVD) zugelassen, die zuverlässige Testlösungen garantiert.

- Report ID: 7327

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.