Marktausblick für den Pipeline-Transport:

Der Markt für Pipeline-Transporte hatte im Jahr 2025 ein Volumen von 22,92 Milliarden US-Dollar und wird bis 2035 voraussichtlich 40,28 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 5,8 % verzeichnet. Im Jahr 2026 wird das Branchenvolumen des Pipeline-Transports auf 24,12 Milliarden US-Dollar geschätzt.

Das Wachstum des Pipeline-Transportmarktes wird maßgeblich durch den weltweit steigenden Energieverbrauch infolge der rasanten Urbanisierung und Industrialisierung vorangetrieben. Laut einem 2024 veröffentlichten IEA-Bericht wird der globale Strombedarf bis Ende 2026 voraussichtlich um 3,4 % steigen. Der Bericht besagt weiter, dass der zusätzliche Strombedarf außerhalb der Industrieländer im Jahr 2023 aufgrund des Wachstums des Dienstleistungs- und Industriesektors Chinas um 6,4 % gestiegen ist. Dies stößt die bestehenden Stromnetze weiter an ihre Grenzen und erhöht den Bedarf an Transportgütern für die Stromerzeugung. Darüber hinaus erhöht es den Bedarf an einem Ausbau des Pipeline-Netzes und bremst das Wachstum dieser Branche.

Die Produktion und der Transport großer Energiemengen geben hingegen Anlass zur Sorge, ob ihre Betriebseffizienz während der Versorgung erhalten bleibt. Dies hat zu einem zunehmenden Fokus auf die Integration technologischer Fortschritte in den Pipeline-Transportmarkt geführt, um diese Probleme zu mildern. Viele Technologieunternehmen führen derzeit innovative Methoden und Lösungen für bessere Leistung und Compliance ein. So brachte Baker Hughes im September 2024 CarbonEdge auf den Markt, um den Betrieb und die Berichterstattung für CCUS-Projekte zu optimieren und zu rationalisieren. Die End-to-End-Lösung ist mit einem integrierten Dashboard ausgestattet, das Echtzeitdaten und Warnmeldungen zu CO2-Strömen im gesamten System, einschließlich des Pipeline-Transports, bietet.

Schlüssel Pipeline-Transport Markteinblicke Zusammenfassung:

Regionale Highlights:

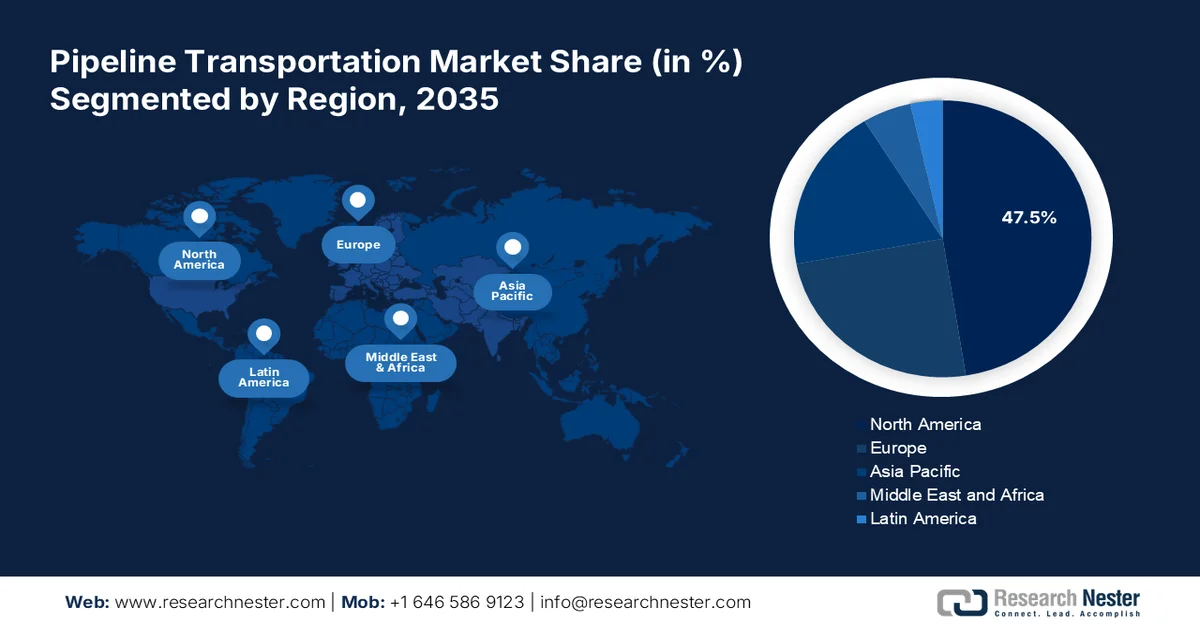

- Nordamerika hält einen Anteil von 47,5 % am Pipeline-Transportmarkt. Dieser Anteil ist auf die Bemühungen des Landes zurückzuführen, eine fortschrittliche Infrastruktur für industrielle Exporte und Importe aufzubauen und so ein robustes Wachstum zwischen 2026 und 2035 zu gewährleisten.

- Der europäische Pipeline-Transportmarkt wird bis 2035 deutlich wachsen, was auf den steigenden Bedarf an Energiesicherheit und dem Transport erneuerbarer Energien in Europa zurückzuführen ist.

Segmenteinblicke:

- Das Öl- und Gassegment wird voraussichtlich bis 2035 einen Marktanteil von 45,9 % erreichen, angetrieben durch die hohe Nachfrage nach Rohöl und Erdgas in Branchen wie der Automobilindustrie und dem verarbeitenden Gewerbe.

- Das Segment der Fernleitungen im Pipeline-Transportmarkt wird voraussichtlich bis 2035 einen signifikanten Marktanteil erreichen, da es große Flüssigkeitsmengen über weite Strecken transportieren kann.

Wichtige Wachstumstrends:

- Schaffung von Versorgungskanälen für grüne Energie

- Laufende Investitionen in die Infrastruktur

Große Herausforderungen:

- Steigende Sicherheitsbedenken

- Wirtschaftliche und ökologische Einschränkungen

- Hauptakteure: ABB, Emerson Electric Co., ESRI, FMC Technologies, Rockwell Automation, Inc., Schneider Electric, Siemens, Trimble Navigation Limited, IDS GmbH, Baker Hughes, Halliburton, National Oilwell Varco, John Wood Group PLC.

Global Pipeline-Transport Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 22,92 Milliarden USD

- Marktgröße 2026: 24,12 Milliarden USD

- Prognostizierte Marktgröße: 40,28 Milliarden USD bis 2035

- Wachstumsprognosen: 5,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (47,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, China, Russland, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Pipeline-Transportmarkt:

Wachstumstreiber

Schaffung von Versorgungskanälen für grüne Energie: Der zunehmende Druck auf das traditionelle Stromnetz zwingt Regierungen dazu, die Unterstützung des Pipeline-Transportmarktes zu nutzen, um Ressourcen für die Erzeugung von grünem Strom zu gewinnen. Die Staats- und Regierungschefs ergreifen nun die Initiative, um eine neue Lieferkette für erneuerbare Energien über Pipelines aufzubauen und so Chancen für diese Branche zu schaffen. So gab die PNGRB im März 2024 Fortschritte beim Aufbau eines 24.000 km langen Netzes modernisierter Erdgasleitungen für den Transport von grünem Wasserstoff bekannt. Sie mischt Erdgas mit Wasserstoff, um Düngemittelfabriken, Raffinerien sowie die Schwereisen- und Stahlindustrie mit erneuerbaren Energieressourcen zu versorgen.

- Laufende Investitionen in die Infrastruktur: Der zunehmende Fokus auf die Sicherung einer unterbrechungsfreien Rohstoffversorgung zur Stärkung der Industrie hat zu erhöhten Investitionen in den Pipeline-Transportmarkt geführt. Länder erweitern ihre Vertriebsnetze für Industrieanlagen durch die Vergabe dieser Pipelines. So kündigte das ägyptische Ministerium für Erdöl und Mineralressourcen im Mai 2024 den Bau einer neuen Treibstoffpipeline an und investierte dafür 36 Millionen US-Dollar. Der Plan sieht vor, die Region El-Alamein und die umliegenden Regionen mit der MIDOR-Ölraffinerie in der Freihandelszone Amreya in Alexandria zu verbinden und Erdölprodukte zu transportieren.

Herausforderungen

Wachsende Sicherheitsbedenken: Die Bewältigung der Risiken der veralteten Infrastruktur bleibt auch im zukünftigen Wachstum des Pipeline-Transportmarktes eine Herausforderung. Aus wirtschaftlichen Gründen weigern sich viele Betreiber, ihre bestehenden Pipelinesysteme zu modernisieren. Dies erhöht das Risiko von Unfällen, Lecks und Explosionen und schreckt andere Verbraucher von der Modernisierung ab. Terrorismus und Vandalismus können zudem den Betrieb stören und die Infrastruktur beschädigen, was den Fortschritt in diesem Sektor hemmt.

- Wirtschaftliche und ökologische Einschränkungen: Hohe Anfangsinvestitionen sind ein großes Hindernis im Pipeline-Transportmarkt. Schwankende Öl- und Gaspreise können zudem die Gewinnspanne beeinträchtigen und Unternehmen von der Teilnahme abhalten. Die mangelnde Rentabilität von Pipeline-Projekten kann zudem eine wirtschaftliche Barriere zwischen Herstellern und Dienstleistern in diesem Sektor schaffen. Die teuren Wartungs- und Betriebskosten können die Ressourcen der Investoren belasten und sie zum Rückzug ihrer Entwicklungspläne zwingen.

Marktgröße und Prognose für den Pipeline-Transport:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

22,92 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

40,28 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Pipeline-Transport-Marktsegmentierung:

Anwendung (Öl und Gas, Wasser, Kohle)

Schätzungen zufolge wird der Öl- und Gassektor bis Ende 2035 einen Marktanteil von über 45,9 % im Pipelinetransport haben. Aufgrund der starken Nachfrage nach Rohöl und Erdgas in verschiedenen Branchen, darunter der Automobil-, Beschichtungs- und Fertigungsindustrie, erwirtschaftet dieser Bereich den Großteil des Umsatzes. Darüber hinaus konzentrieren sich viele Unternehmen auf die Entwicklung eines zuverlässigen Versorgungskanals, um die wachsende private Verbraucherbasis zu bedienen. So genehmigte die PNGRB im März 2021 ein rund 33.764 km langes Erdgaspipelinenetz in ganz Indien, um ein nationales Gasnetz aufzubauen. Im Rahmen der Netzerweiterungsvision des Landes sind bereits 19.998 km Pipelines in Betrieb und der Bau der restlichen 15.369 km wird im selben Jahr fortgesetzt.

Typ (Fernleitung, Verteilungsleitung, Sammelleitung)

Was den Typ betrifft, wird das Segment der Fernleitungspipelines bis Ende 2035 voraussichtlich einen bedeutenden Anteil einnehmen, da es große Flüssigkeitsmengen über weite Entfernungen transportieren kann. Die Pipelines mit großem Durchmesser sind speziell dafür ausgelegt, dem hohen Druck flüssiger Güter standzuhalten, die durch Regionen und Länder transportiert werden. Da sie kostengünstige und effiziente Transportmethoden für wertvolle Ressourcen wie Rohöl, Erdölprodukte und Erdgas bieten, investieren viele Produktionshäuser stark in dieses Segment. So gab YPF im Oktober 2024 die Fertigstellung seines Pipeline-Projekts bekannt. Es ist in der Lage, täglich 160.000 Barrel Rohöl aus dem Vaca-Muerta-Schieferfeld zu einer lokalen Ölraffinerie zu liefern und nach Chile zu exportieren.

Unsere eingehende Analyse des globalen Pipeline-Transportmarktes umfasst die folgenden Segmente:

Anwendung |

|

Typ |

|

Lösung |

|

Service |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Pipeline-Transportmarktes:

Marktanalyse Nordamerika

Im Markt für Pipelinetransporte wird Nordamerika bis 2035 voraussichtlich einen Umsatzanteil von über 47,5 % erreichen. Die Region ist mit ihren Bemühungen, eine moderne Infrastruktur für den Export und Import wichtiger Industriegüter aufzubauen, führend im globalen Wachstum. Darüber hinaus beteiligen sich die gut entwickelten Länder proaktiv daran, eine große Verbraucherbasis für diesen Sektor aufzubauen, da sie im globalen Handel mit diesen Materialien führend sind. Laut dem OEC-Bericht von 2022 gehörten die USA und Kanada zu den größten Erdgasexporteuren und erreichten 17,3 Mrd. USD bzw. 19 Mrd. USD. Andererseits besagt ein anderer OEC-Bericht von 2022, dass die USA mit 199 Mrd. USD zum zweitgrößten Rohölimporteur der Welt wurden.

Die USA bieten mit ihrer ausgedehnten Infrastruktur sowohl globalen als auch nationalen Marktführern im Pipeline-Transportmarkt enorme Geschäftsmöglichkeiten. Dies inspiriert Unternehmen dazu, bessere Export- und Importnetzwerke aufzubauen, was die Nachfrage in diesem Sektor ankurbelt. So begann beispielsweise im Juli 2024 ADCC Pipeline, das Joint Venture von Whistler Pipeline LLC und Cheniere Energy, Inc., kommerzielle Dienstleistungen für die Erdgasversorgung anzubieten. Die neue Pipeline kann täglich 1,7 Milliarden Kubikfuß Erdgas vom Agua Dulce Header in Südtexas an die Verflüssigungsanlage Cheniere Corpus Christi liefern.

Kanada verfügt über ein weitverzweigtes Netz und Vorkommen an Öl, Gas und anderen Rohstoffen und dürfte daher ein lukratives Wachstumspotenzial im Pipeline-Transportmarkt bieten. Das Land stärkt seine grenzüberschreitenden Beziehungen zu Großverbrauchern durch die Ausweitung des Angebots. So ging Marubeni im Mai 2023 eine Partnerschaft mit der Pembina Pipeline Corporation ein, um gemeinsam eine kohlenstoffarme Wasserstoff- und Ammoniak-Lieferkette von Westkanada nach Asien aufzubauen. Das Projekt umfasst den Aufbau einer Produktionsanlage im industriellen Zentrum Albertas. Solche Projekte kurbeln die Nachfrage in dieser Branche weiter an.

Marktstatistik Europa

Der Pipeline-Transportmarkt in Europa wird voraussichtlich bis Ende 2035 einen bedeutenden Marktanteil einnehmen, da der Bedarf an Energiesicherheit und die Erschließung neuer Energiequellen steigen. Länder wie Russland errichten effizientere Transitpunkte, um der steigenden Nachfrage in diesem Sektor gerecht zu werden. Dies zieht weitere Unternehmen an, die den Transport erneuerbarer Energien effizienter gestalten möchten. So kündigte Tenaris im November 2024 seine Teilnahme am gemeinsamen Industrieprojekt SafeH2Pipe für den sicheren Transport von Wasserstoff und Wasserstoffmischungen durch Pipelines in Europa an. Gemeinsam mit den Partnerunternehmen will Tenaris neue Richtlinien für die Materialauswahl und -qualifizierung entwickeln.

Großbritannien bietet voraussichtlich lukrative Möglichkeiten für weltweit führende Unternehmen im Pipeline-Transportmarkt. Das Land konzentriert sich derzeit auf die Sicherung von Ressourcen für die Erzeugung grüner Energie und schafft damit Spielraum für Fortschritte in diesem Sektor. So startete Exolum im November 2024 ein Projekt zum Transport und zur Speicherung von grünem Wasserstoff im kommerziellen Maßstab unter Nutzung bestehender Speicher- und Pipelinenetze in Großbritannien. Das Unternehmen strebt ein innovatives Transportmodell für flüssigen Wasserstoff unter Verwendung von LOHC an.

Deutschland dürfte aufgrund steigender Investitionen deutscher Unternehmen im Pipeline-Transportmarkt deutliche Umsätze erzielen. Viele Unternehmen unterstützen Deutschlands Ziel, saubere Energiequellen durch den Aufbau zuverlässiger Netze zu nutzen. So kündigte EnBW im Juli 2024 an, rund eine Milliarde US-Dollar in die zukünftige Wasserstoffwirtschaft des Landes zu investieren und sich an Pipeline-Projekten zu beteiligen. Ziel der Investition ist die Unterstützung des nationalen Wasserstoff-Kernnetzes durch die Umrüstung bestehender Pipelines.

Wichtige Akteure auf dem Markt für Pipeline-Transport:

- ABB

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Emerson Electric Co.

- ESRI

- FMC Technologies

- Rockwell Automation, Inc.

- Schneider Electric

- Siemens

- Trimble Navigation Limited

- IDS GmbH

- Baker Hughes

- Halliburton

- National Oilwell Varco

- John Wood Group PLC

Der globale Pipeline-Transportmarkt verlagert sich langsam, aber stetig in Richtung einer Modernisierung des Versorgungsnetzes für den Import und Export von Materialien zur Erzeugung sauberer Energie wie Wasserstoff. Darüber hinaus werden traditionelle Vertriebsmethoden und -medien verbessert, um den CO2-Fußabdruck zu reduzieren. Dies eröffnet neue Investitionsmöglichkeiten für weltweit führende Unternehmen. So brachte ArcelorMittal im August 2024 einen neuen Stahl namens HyMatch für den Bau von Wasserstoffpipelines auf den Markt. Die fortschrittlichen Eigenschaften dieses F&E-Metalls sollen die Wasserstoffinfrastruktur unterstützen und gleichzeitig die CO2-Emissionen in den Produktionsanlagen reduzieren.

Zu diesen Schlüsselakteuren zählen:

Neueste Entwicklungen

- Im November 2024 ging Schneider Electric eine Partnerschaft mit Prisma Phototonics ein, um mit PrismaFlow eine fortschrittliche Überwachungslösung zur schnelleren Erkennung von Pipeline-Vorfällen anzubieten. Das neue System ist mit Hyperscan-Glasfasersensortechnologie ausgestattet und ermöglicht eine präzise Echtzeitüberwachung von Pipeline-Systemen.

- Im März 2023 lieferte ABB Indien integrierte Automatisierungs- und Steuerungslösungen zur Überwachung und Verwaltung der 130 Kilometer langen grenzüberschreitenden Ölpipeline zwischen Indien und Bangladesch. Das Unternehmen stellte ABB Ability SCADAvantage, Remote Terminal Units (RTU) und ein Leckerkennungssystem bereit, um einen sicheren und zuverlässigen Betrieb zu gewährleisten.

- Report ID: 6838

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.