Marktausblick für Wasserstoffpipelines:

Der Markt für Wasserstoffpipelines hatte im Jahr 2025 ein Volumen von über 11,44 Milliarden US-Dollar und soll bis 2035 voraussichtlich 47,09 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 15,2 % erwartet. Im Jahr 2026 wird das Branchenvolumen für Wasserstoffpipelines auf 13 Milliarden US-Dollar geschätzt.

Der Wasserstoff-Pipeline-Markt wächst vor allem aufgrund der zunehmenden Bedeutung von Wasserstoff als sauberer Energieträger und des Aufbaus der Infrastruktur für dessen Produktion, Nutzung und Transport. Laut der Internationalen Energieagentur (IEA) könnten Wasserstoff und wasserstoffbasierte Kraftstoffe im Rahmen des Netto-Null-Emissions-Szenarios 2021–2050 bis Mitte des Jahrhunderts bis zu 60 Gigatonnen CO2-Emissionen vermeiden, was 6 % aller kumulierten Emissionsreduktionen entspricht.

Eine der wichtigsten weltweiten Bemühungen, die Auswirkungen des Klimawandels zu mildern und umweltfreundlichere und nachhaltigere Energiequellen zu nutzen, hat die Nachfrage nach Wasserstoffpipelines erhöht. Wasserstoff gilt aus mehreren Gründen als saubere Energiequelle, und sein Einsatz wird branchenübergreifend untersucht, um eine kohlenstoffarme und nachhaltigere Energielandschaft zu schaffen.

Schlüssel Wasserstoffpipeline Markteinblicke Zusammenfassung:

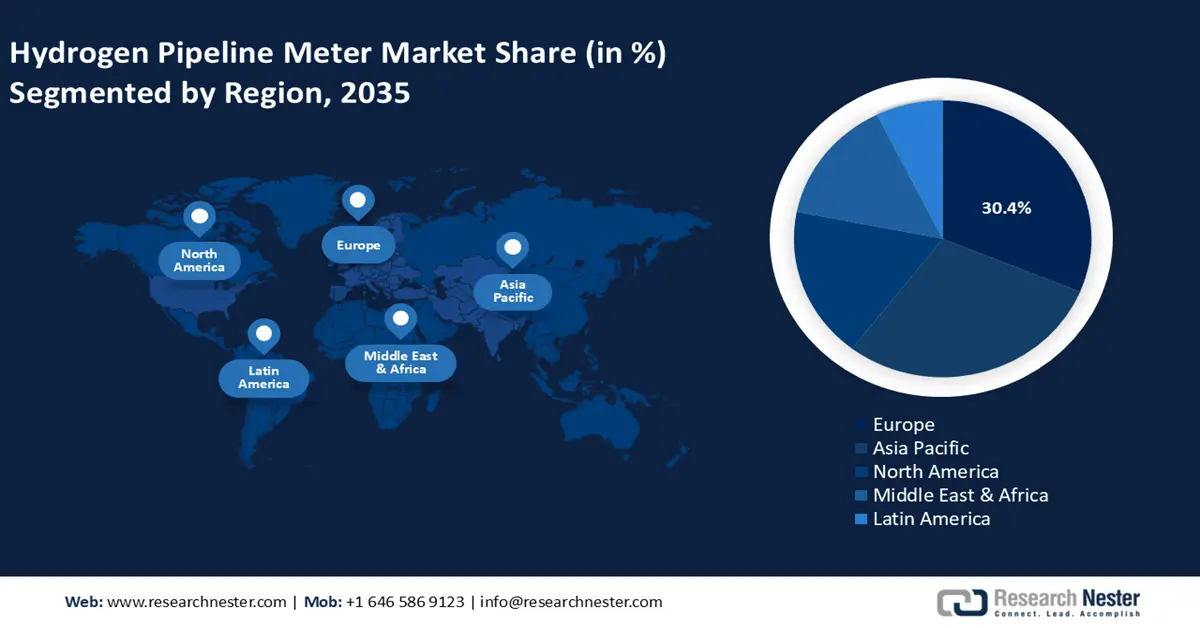

Regionale Highlights:

- Europas Anteil von 30,4 % am Wasserstoff-Pipeline-Markt ist auf die aggressive Integration von Wasserstoff in die Energiesysteme der Europäischen Union und einzelner Länder zurückzuführen, die die führende Rolle Europas in den Jahren 2026–2035 sichern.

Segmenteinblicke:

- Das Onshore-Segment wird voraussichtlich bis 2035 einen Marktanteil von über 60,2 % erreichen, angetrieben durch die steigende Wasserstoffproduktion und den Bedarf an effizientem Gastransport.

- Das Segment der umfunktionierten Pipelines wird voraussichtlich bis 2035 einen signifikanten Marktanteil erreichen, angetrieben durch Kosteneffizienz und nahtlose Integration in die bestehende Gasinfrastruktur.

Wichtige Wachstumstrends:

- Verstärkte staatliche Anstrengungen

- Nachrüstung bestehender Pipelines

Große Herausforderungen:

- Hohe Kosten für den Bau von Wasserstoffpipelines

- Sicherheitsbedenken im Zusammenhang mit der hohen Entflammbarkeit

- Hauptakteure: Cenergy Holdings SA, SoluForce B.V., Welspun Corp., TotalEnergies SE, Salzgitter AG, Gruppo Sarplast S.r.l, Tenaris S.A., Hexagon Purus ASA, H2 Clipper Inc., NPROXX B.V.

Global Wasserstoffpipeline Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,44 Milliarden USD

- Marktgröße 2026: 13 Milliarden USD

- Prognostizierte Marktgröße: 47,09 Milliarden USD bis 2035

- Wachstumsprognosen: 15,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (30,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Deutschland, USA, China, Japan, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Wasserstoff-Pipeline-Marktes:

Wachstumstreiber

- Verstärkte staatliche Anstrengungen: Zahlreiche Regierungen weltweit haben Pläne vorgestellt, die Wasserstoff beinhalten, um die Gasunabhängigkeit zu erhöhen und die Wirtschaft zu dekarbonisieren. So setzte sich Indien beispielsweise auf der COP26 ehrgeizige Ziele: 50 % der Energieerzeugung zu dekarbonisieren und bis 2030 eine fossilfreie Erzeugungskapazität von 500 GW zu erreichen. Auch in den USA wurde mit dem Federal Sustainability Plan das Ziel verfolgt, bis 2050 Netto-Null-Emissionen in allen Bundesbetrieben zu erreichen.

Darüber hinaus gab das Weltwirtschaftsforum bekannt, dass seit 2019 über 30 Projekte zur Nutzung von grünem Wasserstoff mit emissionsfreier erneuerbarer Energie in Betrieb genommen wurden. Der Großteil der Produktion des Landes besteht aus grauem Wasserstoff, der aus fossilen Brennstoffen wie Kohle gewonnen wird. Grüner Wasserstoff wird durch Elektrolyse erzeugt, bei der Wasser mithilfe von Strom in Wasserstoff und Sauerstoff zerlegt wird, ohne dass dabei CO2-Emissionen entstehen. Der Wasserstoff-Pipeline-Markt wird durch Investitionen in die Produktion von grünem Wasserstoff und die entsprechende Pipeline-Infrastruktur wachsen. - Nachrüstung bestehender Pipelines: Die Nutzung bestehender Pipelines für den Transport von gasförmigem Wasserstoff ist eine kostengünstige Möglichkeit, große Mengen Wasserstoff zu verteilen. Eines der Haupthindernisse für den Ausbau der Wasserstoff-Pipeline-Infrastruktur sind die hohen Anfangsinvestitionen, die mit dem Bau neuer Pipelines verbunden sind. Darüber hinaus kann die Anpassung eines Teils der Erdgasverteilungsinfrastruktur für den Transport von Wasserstoff die Wasserstoff-Lieferinfrastruktur erweitern. Möglicherweise sind nur geringfügige Änderungen an den Erdgasleitungen erforderlich, um sie auf den Transport eines Erdgas-Wasserstoff-Gemisches (bis zu 15 % Wasserstoff) umzustellen.

Große Unternehmen investieren in bestehende Pipelines und bauen diese um, um den steigenden Wasserstoffbedarf der Länder zu decken. So baute MosaHYc im Januar 2022 zwei bestehende Pipelines in eine 70 Kilometer lange reine Wasserstoffinfrastruktur um, die Völklingen (Deutschland), Carling (Frankreich), Bouzonville (Frankreich) und Perl (Deutschland) verbindet. Die Infrastruktur kann bis zu 20.000 m³/h (60 MW) reinen Wasserstoff transportieren. - Steigende Nachfrage in Endverbrauchsindustrien: Die Nachfrage nach einer zuverlässigen und effizienten Wasserstoff-Transportinfrastruktur, beispielsweise über Pipelines, wird von Branchen wie der Fertigungsindustrie, der Chemieindustrie und der Raffinerieindustrie vorangetrieben, die Wasserstoff zunehmend als sauberere Alternative für ihre Betriebsabläufe betrachten. Erdölraffinerien nutzen Wasserstoff, um den Schwefelgehalt in Dieselkraftstoffen zu senken, da ein hoher Schwefelgehalt die Motoremissionen negativ beeinflussen und gegen Umweltvorschriften verstoßen kann. Laut der Internationalen Energieagentur (IEA) überstieg die weltweite Nachfrage nach Wasserstoff im Jahr 2022 95 Millionen Tonnen, ein Anstieg von 3 % gegenüber 2021.

Um Emissionen zu reduzieren, kann zudem sauberer Wasserstoff – beispielsweise elektrolytischer Wasserstoff, der mithilfe von Wasser und erneuerbarem Strom erzeugt wird – in den chemischen Herstellungsprozess integriert werden. Daher wird der zunehmende Einsatz von Wasserstoff in verschiedenen Prozessen das Wachstum des Wasserstoff-Pipeline-Marktes fördern.

Herausforderungen

- Hohe Kosten für den Bau von Wasserstoffpipelines: Die Infrastruktur für Wasserstoffpipelines erfordert hohe Vorlaufinvestitionen für Bau und Installation. Sowohl öffentliche als auch private Organisationen betrachten Wasserstoff als wichtigen Bestandteil ihrer Energieinfrastruktur. Potenzielle Investoren und Stakeholder könnten aufgrund des erheblichen Kapitalbedarfs für Planung, Konstruktion und Bau dieser Pipelines von der Verfolgung von Wasserstoffprojekten abgehalten werden. Dieser Faktor kann den Markt für Wasserstoffpipelines behindern.

- Sicherheitsbedenken im Zusammenhang mit der hohen Entflammbarkeit: Da Wasserstoffmoleküle so klein sind, können sie problemlos durch Rohrleitungsfehler jeder Größe gelangen. Diese Lecks können zur Bildung explosiver Wasserstoff-Luft-Verbindungen führen. Wasserstoff kann bereits in extrem niedrigen Konzentrationen und mit sehr geringer Energie aus Quellen wie Funken oder statischer Elektrizität brennen. Das bedeutet, dass selbst kleinere Unfälle oder Geräteausfälle Explosionen verursachen können. Das Wachstum des Wasserstoff-Pipeline-Marktes wird durch diese Unfälle gebremst. Sie beeinflussen auch Sicherheitsverfahren und regulatorische Aspekte beim Bau und Betrieb von Wasserstoff-Pipelines und tragen zu einem vorsichtigen Umgang mit der Entflammbarkeit von Wasserstoff bei.

Marktgröße und Prognose für Wasserstoffpipelines:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

15,2 % |

|

Marktgröße im Basisjahr (2025) |

11,44 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

47,09 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Wasserstoffpipeline-Marktsegmentierung:

Typ (Onshore, Offshore)

Prognosen zufolge wird das Onshore-Segment bis 2035 einen Marktanteil von über 60,2 % bei Wasserstoffpipelines halten. Der Zweck der Onshore-Pipelines besteht darin, Wasserstoffgas von Produktionsstandorten wie Elektrolyseanlagen oder Dampfreformierungsanlagen für Methan zu verschiedenen Verbrauchsorten zu transportieren. Sie sind unerlässlich, um Wasserstoff von den Produktionsstandorten zu den Endverbrauchern wie Kraftwerken, Industriekunden und Ladestationen für Brennstoffzellenautos zu transportieren. Sie sollen auch die Mischung von Wasserstoff mit anderen Gasen wie Erdgas erleichtern. Laut IEA gab es Ende 2022 weltweit 2,7 Millionen öffentliche Ladestationen, von denen über 900.000 im Jahr 2022 installiert wurden. Dies entspricht einem Anstieg von etwa 55 % gegenüber dem Bestand von 2021 und der Wachstumsrate von 50 % vor der Pandemie zwischen 2015 und 2019.

Klassifizierung (Neu, Umfunktioniert)

Das Segment der umfunktionierten Wasserstoffpipelines wird voraussichtlich bis 2035 einen bedeutenden Marktanteil einnehmen. Die Pipelines beinhalten die Umrüstung bestehender Erdgasleitungen für den Transport von Wasserstoff. Sie erleichtern den Mischprozess und unterstützen so den Ausbau der Wasserstoffinfrastruktur, indem sie einen nahtlosen Übergang zu einem höheren Wasserstoffanteil im Gasnetz ermöglichen. Im Vergleich zum Bau neuer Infrastruktur sind diese Verfahren wirtschaftlicher. Indem sie den Übergang zu einer Wasserstoffwirtschaft fördern und die schrittweise Integration von Wasserstoff in die bestehende Erdgasinfrastruktur ermöglichen, steigern die Mischprozesse die Wirtschaftszahlen.

Unsere eingehende Analyse des globalen Wasserstoff-Pipeline-Marktes umfasst die folgenden Segmente:

Typ |

|

Einstufung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Wasserstoffpipeline-Marktes:

Marktstatistik Europa

Prognosen zufolge wird der europäische Markt für Wasserstoffpipelines bis 2035 einen Umsatzanteil von über 30,4 % halten. Im Rahmen größerer Dekarbonisierungsinitiativen suchen die Europäische Union (EU) und einzelne europäische Länder intensiv nach Methoden, Wasserstoff in ihre Energiesysteme zu integrieren, was das Marktwachstum vorantreibt. Darüber hinaus wird die laufende Entwicklung nationaler Wasserstoffstrategien in allen Volkswirtschaften, die im Allgemeinen Ziele, Vorschriften und Investitionen zur Förderung der Wasserstoffnutzung festlegen, das Wachstum des Wasserstoffpipeline-Marktes vorantreiben. Das Weltwirtschaftsforum erklärte, das Ziel des SoutH2-Korridors bestehe darin, die Bestrebungen des Kontinents nach sauberer Energie zu unterstützen, indem er als Komponente eines europäischen Wasserstoff-Backbones dient. Laut dem Backbone-Plan wird Europa bis 2040 über rund 40.000 Wasserstoffpipelines und bis 2030 über 11.600 km verfügen. Zusätzlich wird das Wachstum grenzüberschreitender Wasserstoffpipelines durch die Zusammenarbeit der Länder vorangetrieben.

Die britische Regierung bezeichnet Wasserstoff als kohlenstoffarme Option und als unverzichtbare Voraussetzung für das sechste CO2-Budget des Landes bis 2035 und den Übergang zu Netto-Null-Emissionen bis 2050. CO2-armer Wasserstoff bietet flexible Energie für Transport, Heizung und Strom und ist eine flexible Alternative zu kohlenstoffreichen Brennstoffen, was die Nachfrage in verschiedenen Branchen erhöht. Das Land möchte Investitionen fördern und Innovationen unterstützen, um die notwendigen Lieferketten und Kompetenzen aufzubauen sowie Arbeitsplätze und Exportmöglichkeiten zu schaffen und so die finanziellen Vorteile der wachsenden Wasserstoffwirtschaft zu nutzen.

Angesichts der zahlreichen Klimavorteile, die sich aus der Abkehr von fossilen Brennstoffen ergeben, setzt sich Deutschland für eine beschleunigte Nutzung von Wasserstoff ein. Dank seiner überlegenen Produktionskapazitäten sowie seiner Forschungs- und Entwicklungskapazitäten (F&E) hat sich die Region zu einem führenden Land der Wasserstoffindustrie entwickelt. Laut IEA ist Deutschland nach den USA das Land mit der zweithöchsten Patentanzahl (12 %) im Bereich der Wasserstoffenergieerzeugung weltweit. Zahlreiche öffentliche und private Organisationen in Deutschland haben maßgeblich zur Weiterentwicklung der Wasserstofftechnologie beigetragen, was die Marktexpansion beschleunigt.

APAC-Marktanalyse

Der asiatisch-pazifische Raum wird einen bedeutenden Anteil am Wasserstoff-Pipeline-Markt halten. Der Markt dürfte aufgrund der verstärkten Investitionen der Regierung in verschiedene Technologien zur Effizienzsteigerung der Wasserstoffgewinnung wachsen. Der zunehmende Fokus auf Versorgungsprojekte und dezentrale Stromversorgung dürfte das Marktwachstum unterstützen.

Um den Bedarf einer wachsenden Bevölkerung zu decken und die Ziele der grünen Transformation zu erreichen, muss Indien eine zuverlässige Stromversorgung sicherstellen. Politik und Energiewirtschaft nutzen hierfür alle verfügbaren Instrumente, darunter kohlenstoffarme Alternativen wie Wasserstoff, sauberes Erdgas und Biokraftstoffe. Wie das National Portal of India berichtet, strebt das Land bis 2023 eine Produktionskapazität für grünen Wasserstoff von mindestens 5 Millionen Tonnen pro Jahr an und will gleichzeitig die Kapazität für erneuerbare Energien um rund 125 GW steigern.

In China gilt grüner Wasserstoff in schwer dekarbonisierbaren Branchen wie Schwerindustrie, Transport und Energiespeicherung als wesentlicher Bestandteil dieses Ansatzes. Die laufende Finanzierung groß angelegter Initiativen für grünen Wasserstoff und die Durchführung von Pilotprojekten zur Ersetzung kohlebasierter Prozesse in der Stahlherstellung beschleunigen das Wachstum des Wasserstoff-Pipeline-Marktes.

Wichtige Akteure auf dem Markt für Wasserstoffpipelines:

- Cenergy Holdings SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SoluForce BV

- Welspun Corp.

- TotalEnergies SE

- Salzgitter AG

- Gruppo Sarplast Srl

- Tenaris SA

- Hexagon Purus ASA

- H2 Clipper Inc.

- NPROXX BV

Führende Marktteilnehmer investieren massiv in Forschung und Entwicklung, um ihre Produktlinien zu erweitern und so das Wachstum im Wasserstoff-Pipeline-Markt weiter voranzutreiben. Darüber hinaus ergreifen Marktteilnehmer verschiedene strategische Maßnahmen, um ihre globale Präsenz auszubauen. Dazu gehören die Einführung neuer Produkte, Verträge, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Unternehmen.

Neueste Entwicklungen

- Im August 2024 erreichten Tata Steel, ein weltweit führendes Stahlunternehmen, und Welspun Corp , einer der weltweit größten Rohrleitungshersteller, einen bedeutenden Meilenstein mit der Entwicklung wasserstoffkonformer Rohre der Güteklasse API X65, die alle kritischen Eignungstests für den Transport von 100 % reinem gasförmigem Wasserstoff unter hohem Druck (100 bar) bei RINA in Italien erfolgreich bestanden haben.

- Im Mai 2024 unterzeichneten TE H2, ein Joint Venture zwischen TotalEnergies und EREN Groupe, und VERBUND, Österreichs größter Energieversorger, eine Absichtserklärung mit der Republik Tunesien, um die Umsetzung eines großen grünen Wasserstoffprojekts mit dem Namen „H2 Notos“-Projekt zu prüfen, das über eine Pipeline nach Mitteleuropa exportieren soll.

- Report ID: 6830

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.