Marktausblick für Osteosynthesegeräte:

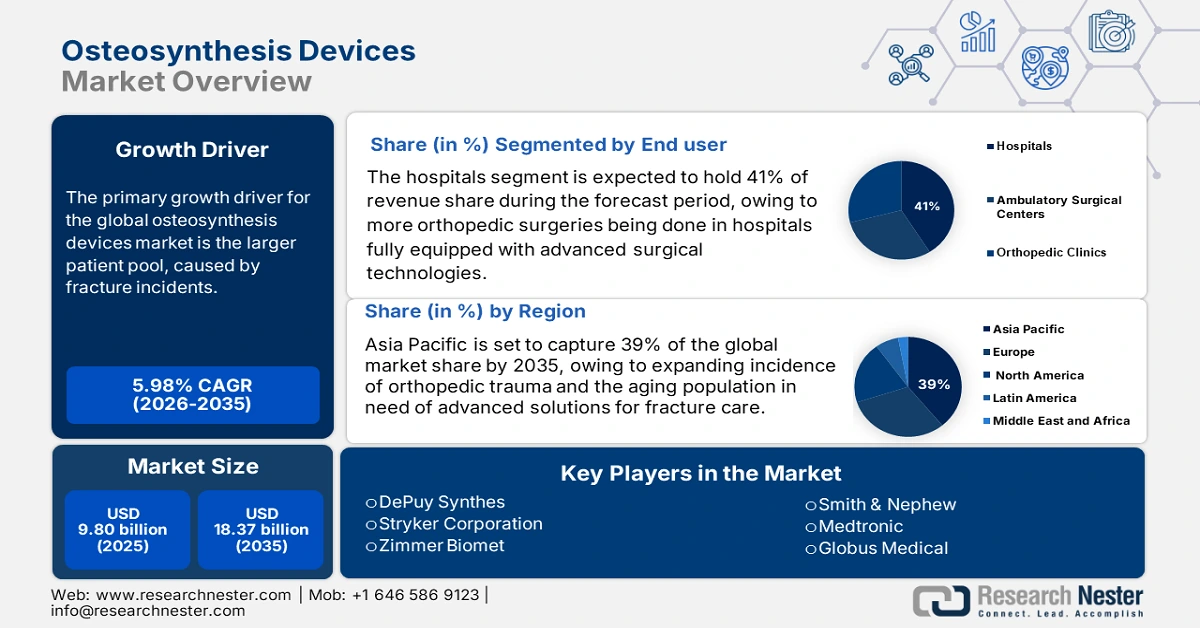

Der Markt für Osteosynthesegeräte hatte 2025 ein Volumen von 9,80 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 18,37 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,98 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Osteosynthesegeräte auf 10,49 Milliarden US-Dollar geschätzt.

Der globale Markt ist durch einen wachsenden Patientenstamm aufgrund der steigenden Anzahl von Frakturen gekennzeichnet. Laut der Internationalen Osteoporose-Stiftung (IOF) wird sich die Zahl der Hüftfrakturen zwischen 2018 und 2050 aufgrund der weltweit zunehmenden Alterung der Bevölkerung voraussichtlich nahezu verdoppeln. Bezogen auf die Werte von 1990 wird die globale Rate von Hüftfrakturen bis 2050 voraussichtlich um 240 % bei Frauen und um 310 % bei Männern steigen. Dieser demografische Trend untermauert die steigende Nachfrage nach Implantaten (z. B. Platten, Schrauben und Marknägel). Die Hersteller- und Verbraucherpreise sind im Inflationszyklus stabil geblieben. Im Bereich Forschung und Entwicklung bietet die öffentliche Förderung durch die National Institutes of Health (NIH) und den EU-Forschungsfonds Horizon 2000 hervorragende Unterstützung. Diese staatliche Förderung hat zu Fortschritten in der Materialwissenschaft von Implantaten, bei modernsten chirurgischen Verfahren und bei bioresorbierbaren Technologien geführt.

Der deutlichste Trend ist die steigende Nachfrage nach minimalinvasiven orthopädischen Eingriffen. Diese ermöglichen ein geringeres Operationstrauma, eine schnellere Genesung und ein niedrigeres Komplikationsrisiko, insbesondere bei älteren Patienten und/oder Patienten mit komplexen Frakturen. Gleichzeitig geht der Trend hin zu bioresorbierbaren Implantaten und individualisierten 3D-Druckverfahren. Dadurch entfallen Folgeoperationen, und eine präzise anatomische Passform wird gewährleistet. Zudem gewinnt die Technologie zunehmend an Bedeutung, beispielsweise durch computerassistierte orthopädische Chirurgie (CAOS), intraoperative Navigationssysteme und sogar intelligente Implantate, die eine Überwachung des Heilungsprozesses ermöglichen. Dadurch wird die orthopädische Versorgung mit höherer Präzision und kürzeren Operationsintervallen verbessert. Verkehrsunfälle, Sportverletzungen und altersbedingte Frakturen nehmen weltweit weiter zu.

Markt für Osteosynthesegeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Frakturhäufigkeit bei älteren Menschen: Laut den National Institutes of Health treten Frakturen aufgrund von Osteoporose häufiger bei älteren Erwachsenen auf. Osteoporotische Frakturen, deren Lebenszeitrisiko bei Frauen 40–50 % und bei Männern 13–22 % beträgt, führen bei Männern zu einer höheren Sterblichkeitsrate als bei Frauen. Die alternde Bevölkerung ist ein wesentlicher Faktor. Diese Frakturen erfordern in der Regel eine Form der Osteosynthese mit einem osteosynthetischen Implantat. Ältere Erwachsene müssen jedoch aufgrund von Kostenübernahmebeschränkungen oder gesundheitlichen Komplikationen oft auf eine Operation warten. Öffentlich finanzierte Erstattungsprogramme wie Medicare übernehmen zwar die Kosten für grundlegende Implantate, erstatten aber selten neuere, effektivere Implantate. Daher besteht ein höherer Bedarf bei gleichzeitig geringerer Versorgung; ältere Menschen haben eine höhere Nachfrage, werden aber nicht ausreichend versorgt.

- Fortschritte bei Biologika, Biosimilars und zielgerichteten Therapien: Technologische Fortschritte in der Arzneimittelentwicklung haben zu einer Vielzahl von Biologika geführt, die hochwirksame Behandlungsoptionen für komplexe Magen-Darm-Erkrankungen bieten. Diese zielgerichteten Therapien nutzen natürliche Mechanismen, um die Erkrankung gezielter zu beeinflussen. Die Markteinführung von Biosimilars wird die Kosten senken und so den Zugang zu einer wirksamen antimikrobiellen Therapie für eine größere Patientengruppe erleichtern. Neben Biosimilars verbessert die Möglichkeit, die therapeutische Innovation mit oralen Biologika weiter voranzutreiben, die Patientenadhärenz und -akzeptanz. Die Forschung im Bereich der personalisierten Medizin schreitet stetig voran, um Medikamente zu entwickeln, die auf das individuelle Patientenprofil zugeschnitten sind. Dies führt zu einem höheren Behandlungserfolg und weniger Therapieversuchen.

- Verbesserte Aufklärung, Früherkennung und Gesundheitsinfrastruktur: Das Bewusstsein der Bevölkerung für Verdauungsgesundheit und Prävention wächst, wodurch immer mehr Menschen bereits in früheren Krankheitsstadien ärztlichen Rat suchen. Eine frühere Diagnose verbessert die Behandlungseffektivität, führt zu einer breiteren und aktiveren Patientengruppe und unterstützt die Etablierung effektiver Behandlungspfade. Weltweit verzeichnen die Gesundheitssysteme einen positiven Trend hin zu steigenden Diagnosekapazitäten, insbesondere in den Bereichen Endoskopie und Bildgebung. Dies ermöglicht eine umfassendere Diagnose von Magen-Darm-Erkrankungen, die zuvor möglicherweise unterdiagnostiziert wurden. Staaten und der private Sektor investieren ebenfalls in die Gesundheitsinfrastruktur, insbesondere in Schwellenländern mit erheblichem Potenzial.

Herausforderungen

- Preisbeschränkungen und Erstattungshürden : Preisregulierungen und Erstattungsobergrenzen stellen weltweit ein erhebliches Hindernis für Hersteller von Osteosyntheseimplantaten dar. In Europa schränken Preiskontrollbestimmungen die Flexibilität der Hersteller ein, wettbewerbsfähige Preise zu erzielen. Dies begrenzt die Marktdurchdringung, führt zu finanziellen Engpässen für Patienten, verzögert Behandlungen und beeinträchtigt das Marktwachstum insgesamt.

- Langwierige und komplexe Zulassungsverfahren : Verzögerungen bei der Zulassung stellen ein erhebliches Hindernis für die rechtzeitige Markteinführung von Produkten in großen Märkten dar. In Japan verzögerten die 2022 aktualisierten Vorschriften die Zulassung von Osteosynthese-Implantaten um durchschnittlich sechs Monate. Dies verzögerte den Zugang der Patienten zu diesen Produkten und somit auch die Umsatzgenerierung für die Hersteller. Insbesondere in den USA ist das FDA-Zulassungsverfahren äußerst komplex, und dabei sind die Anforderungen der führenden Zulassungsbehörde der EU an klinische Daten noch nicht berücksichtigt. All diese Anforderungen führen zu höheren Betriebskosten für die Hersteller und verzögern die Einführung neuer Innovationen. Regulatorische Hürden zwingen die Hersteller, strategisch im Hinblick auf die unterschiedlichen regionalen Anforderungen zu planen.

Ländervergleich der Häufigkeit von Knochenbrüchen, der Osteoporose-Diagnostik und der Behandlungslücken bei Frauen über 50

Land | Prozentualer Anteil der Frauen mit Knochenbruch nach einem leichten Sturz (ab 50 Jahren) | % Keine diagnostische Untersuchung nach Fraktur | % Keine Osteoporosebehandlung nach Fraktur | % Knochengesundheit wurde nie besprochen | % hatten eine diagnostische Untersuchung | Häufigster Frakturtyp | Höhenverlust >4 cm (keine Fraktur) |

Japan | 73,3 % | Nicht angegeben | Nicht angegeben | 31,3 % | 72 % | Handgelenk (durchschnittlich 33,1 %) | 6,7 % |

Vereinigtes Königreich | 60,9 % | Nicht angegeben | Nicht angegeben | 51,1 % | 43,7 % | Handgelenk (durchschnittlich 33,1 %) | Nicht angegeben |

Brasilien | 21,6 % | Nicht angegeben | 52,4 % | Nicht angegeben | 72 % | Handgelenk (durchschnittlich 33,1 %) | Nicht angegeben |

Spanien | Nicht angegeben | Nicht angegeben | 58,4 % | 31,3 % | Nicht angegeben | Handgelenk (durchschnittlich 33,1 %) | 25,7 % |

Südkorea | Nicht angegeben | Nicht angegeben | Nicht angegeben | Nicht angegeben | 72 % | Handgelenk (durchschnittlich 33,1 %) | Nicht angegeben |

Durchschnitt (alle Länder) | 43 % | 32,7 % | 45% | 31,3 % | 63 % | Handgelenk (33,1 %), Wirbelsäule (20,1 %) | 18,2 % |

Quelle: Internationale Osteoporose-Stiftung

Marktgröße und Prognose für Osteosynthesegeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,98 % |

|

Marktgröße im Basisjahr (2025) |

9,80 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

18,37 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Osteosynthesegeräte:

Endnutzersegmentanalyse

Im Markt für Osteosynthesegeräte wird dem Krankenhaussektor bis 2035 ein Marktanteil von 41 % prognostiziert. Diese Dominanz wird durch die steigende Anzahl orthopädischer Eingriffe gestützt, die dank fortschrittlicher Operationstechnologien, verbesserter chirurgischer Kompetenz und zahlreicher staatlicher Gesundheitsprogramme und Versicherungsleistungen, die den Zugang zu diesen Geräten ermöglichen, in Krankenhäusern durchgeführt werden können. Ambulante Operationszentren und wachsende orthopädische Kliniken entstehen zwar langsam, können aber mit der Infrastruktur eines Krankenhauses nicht mithalten. Die steigende Zahl von Traumafällen und die alternde Bevölkerung werden Krankenhäuser weiterhin als Hauptabnehmer sichern.

Segmentanalyse für Implantatmaterialien

Es wird erwartet, dass Titanlegierungen bis 2035 mit einem Umsatzanteil von 35 % den Markt für Implantatmaterialien anführen werden. Ihre überlegene Festigkeit, Korrosionsbeständigkeit und Biokompatibilität machen sie zur bevorzugten Wahl für die meisten Osteosynthese-Implantate. Staatliche Förderung medizinischer Innovationen und der wachsende Trend zu langlebigen Implantaten tragen maßgeblich zur breiten Anwendung von Titan bei. Edelstahl und bioabbaubare Materialien spielen zwar weiterhin eine wichtige Rolle, jedoch nur in Nischenanwendungen oder in kostensensiblen Bereichen. Die Fortschritte in der Legierungstechnologie verbessern zudem die Leistung und senken die Kosten.

Anwendungssegmentanalyse

Das Segment Trauma- und Frakturbehandlung wird Prognosen zufolge bis 2035 mit einem Marktanteil von 32 % den größten Anteil am Markt für Osteosynthesegeräte ausmachen. Dieses Wachstum wird durch die steigende Zahl von Knochenbrüchen infolge von Unfällen und Sportverletzungen sowie durch eine zunehmend ältere Bevölkerung mit Osteoporose angetrieben. Verbesserungen in klinischen Behandlungspfaden und Leitlinien mit Fokus auf frühzeitige Intervention fördern die chirurgische Versorgung mit Osteosynthesegeräten und steigern somit die Nachfrage. Die Segmente Wirbelsäulenchirurgie und Gelenkrekonstruktion wachsen zwar weiter, erreichen aber noch ein geringeres Volumen als die Traumabehandlung. Zu den Wachstumstrends tragen auch die kontinuierlichen Verbesserungen der Fixationsmethoden bei.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegment |

Endbenutzer |

|

Implantatmaterial |

|

Anwendung |

|

Gerätetyp |

|

Implantattyp |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Osteosynthesegeräte – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

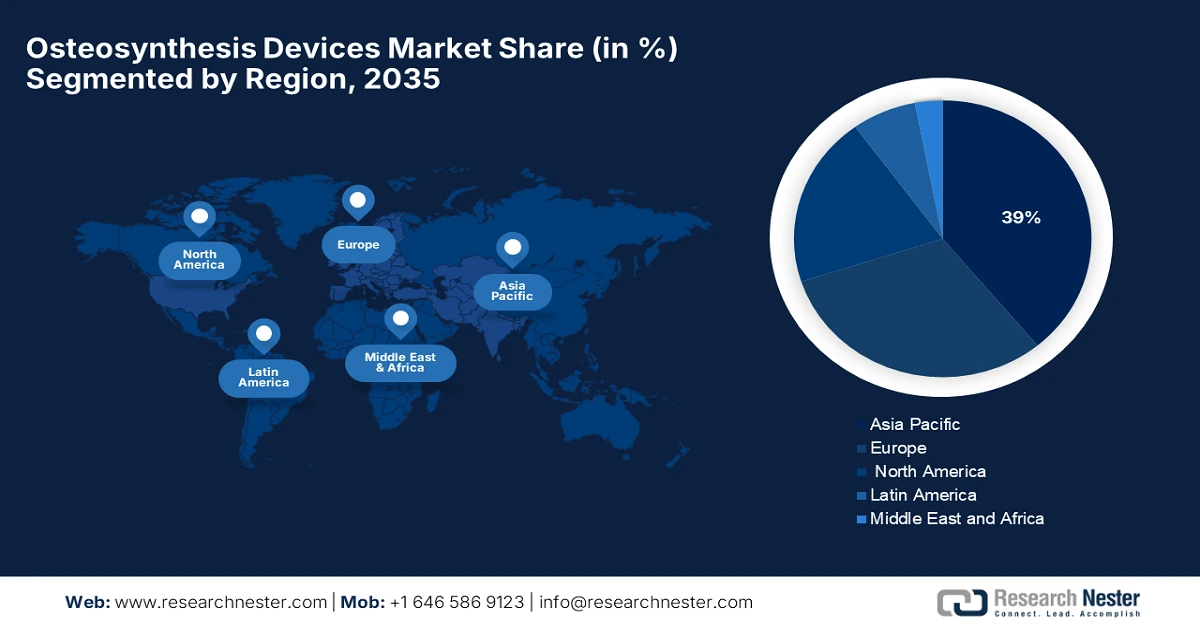

Der asiatisch-pazifische Raum wird voraussichtlich die dominierende Region im Markt für Osteosynthesegeräte sein und bis 2035 einen Marktanteil von 39 % erreichen. Das Marktwachstum wird primär durch die rasante Urbanisierung, die steigende Zahl orthopädischer Verletzungen und die wachsende Zahl älterer Menschen, die aufwendige Lösungen zur Frakturbehandlung benötigen, angetrieben. Initiativen der Regierungen zur Förderung der lokalen Produktion tragen ebenfalls zur Stärkung der Lieferketten bei. Für den Zeitraum 2026–2035 wird ein jährliches Wachstum von 7,2 % erwartet. Dies basiert auf dem Ausbau der Gesundheitsinfrastruktur, der zunehmenden Verbreitung von Krankenversicherungen und der Integration innovativer Osteosynthesetechnologien in das Gesundheitssystem.

China spielt eine wichtige Rolle im asiatisch-pazifischen Markt, da die chinesische Regierung der Modernisierung des Gesundheitswesens und der lokalen Produktion von pharmazeutischen Wirkstoffen (APIs) höchste Priorität einräumt. Diese Investitionen umfassen die Modernisierung der Krankenhausinfrastruktur und Innovationen im Bereich medizinischer Geräte, was beides zum Wachstum sowie zu behördlichen Zulassungen und Marktzugang beiträgt. Zudem steigt das Gesundheitsbewusstsein der Verbraucher, und die Nachfrage nach fortschrittlichen Lösungen nimmt aufgrund der alternden Bevölkerung Chinas rasant zu. Die Bemühungen der chinesischen Regierung zur Förderung der heimischen Produktion verstärken die Dynamik dieser Branche zusätzlich. Partnerschaften zwischen lokalen Unternehmen und globalen bzw. internationalen Akteuren unterstützen den Technologietransfer und die Produktentwicklung.

Indien wird beispielsweise voraussichtlich von 2023 bis 2035 einen Marktanteil von rund 10,3 % am asiatisch-pazifischen Markt für Osteosynthesegeräte erreichen. Dieses Wachstum wird durch den verbesserten Zugang zur Gesundheitsversorgung in ländlichen Gebieten, die steigende Zahl orthopädischer Traumata und erhöhte staatliche Investitionen in die Herstellung von Medizinprodukten angetrieben. Die heimische Produktionskapazität, beispielsweise durch das Programm „Make in India“, stärkt die Position der inländischen Fertigung und begrenzt die Importe mit dem Ziel, die Kosten für die Verbraucher zu senken. Auch das Wachstum des privaten Gesundheitssektors und die zunehmende Krankenversicherung tragen zur Marktdurchdringung bei. Insgesamt wird Indien zu einem wichtigen Akteur auf dem regionalen Markt werden.

Einblicke in den europäischen Markt

Europa wird voraussichtlich die am schnellsten wachsende Region im Markt für Osteosynthesegeräte sein. Bis 2035 wird die Region voraussichtlich einen signifikanten Marktanteil von 21,5 % erreichen. Das anhaltende Wachstum wird durch Faktoren wie weitere Investitionen in die Gesundheitsinfrastruktur, die steigende Zahl orthopädischer Verletzungen und staatliche Förderungen des Zugangs zu fortschrittlichen Medizinprodukten begünstigt. Länder wie Deutschland, Frankreich und Großbritannien wurden als Beispiele für Länder identifiziert, die innovative Osteosyntheseverfahren anwenden, deren Gesundheitssysteme durch eine gute Kostenerstattungspolitik und die Fokussierung auf die Verbesserung der Patientenergebnisse unterstützt werden.

Deutschland wird voraussichtlich bis 2035 einen Marktanteil von 28,2 % am europäischen Markt für Osteosynthesegeräte erreichen, was einem Umsatz von rund 6,5 Milliarden US-Dollar entspricht. Der Markt für Osteosynthesegeräte entwickelt sich in Deutschland rasant, bedingt durch das fortschrittliche Gesundheitssystem und die verstärkten Investitionen in chirurgische Technologien für den orthopädischen Bereich. Darüber hinaus fördert das nominale DRG-basierte Vergütungssystem in Deutschland die Anwendung innovativer Osteosynthesetechnologien und trägt so zum Marktwachstum bei. Deutschland ist zudem bekannt für sein modernes Gesundheitssystem und seine starke Innovationsinfrastruktur im medizinischen Bereich. Insgesamt führt dieses hohe Verbraucherengagement und die Fähigkeit zur Entwicklung neuer Geräte zu einer starken Inlandsnachfrage nach Osteosyntheselösungen.

Der Markt für Osteosynthesegeräte in Großbritannien wird bis 2035 voraussichtlich einen Anteil von 19,3 % am europäischen Gesamtmarkt erreichen und ein Volumen von rund 4,4 Milliarden US-Dollar aufweisen. Dieses prognostizierte Wachstum wird durch die kontinuierlichen Investitionen des National Health Service (NHS) in die orthopädische Versorgung sowie die rasche Einführung digitaler Operations- und Implantatverfolgungssysteme unterstützt. Initiativen zur Förderung einer zeitnahen und kosteneffizienten Beschaffung und einer wertorientierten Gesundheitsversorgung haben zudem den Zugang zu teureren neuen Osteosyntheseprodukten für einige Patienten verbessert. Darüber hinaus wird in einigen Fällen die interaktive Komponente der Teleorthopädie in ländlichen Kliniken eingesetzt, um die postoperativen Ergebnisse zu optimieren.

Einblicke in den nordamerikanischen Markt

Der Markt für Osteosynthesegeräte in Nordamerika nimmt einen beträchtlichen Anteil ein und wird Prognosen zufolge bis 2035 18 % des Weltmarktes ausmachen und ein Volumen von rund 9,8 Milliarden US-Dollar erreichen. Das Wachstum der Region ist vor allem auf die hochentwickelte Gesundheitsinfrastruktur, die Zunahme orthopädischer Erkrankungen und ein starkes Erstattungssystem zurückzuführen. Der US-Markt profitiert vom Zugang zu Geräten der nächsten Generation, was durch hohe Investitionen in Forschung und Entwicklung sowie klinische Studien zu neuen Technologien nachhaltig begünstigt wird. Die großzügige Erstattungspolitik von Medicare und privaten Krankenversicherungen ermöglicht Patienten zudem den Zugang zu zwar teuren, aber fortschrittlichen Operationsverfahren und trägt so zur Marktakzeptanz moderner Fixationssysteme bei.

In den USA , die rund 85 % des nordamerikanischen Marktes für Osteosynthese ausmachen, spielt die kontinuierliche Kostenerstattung durch Medicare und private Krankenversicherungen eine entscheidende Rolle. Medicare und private Krankenversicherungen sind unerlässlich, um sicherzustellen, dass sich Patienten in den USA operative Behandlungen mit Osteosynthese-Implantaten (Platten, Schrauben, Nägel und Fixationssysteme) leisten können, da die Medicare-Versicherten in der Regel 65 Jahre und älter sind – die Altersgruppe, die am häufigsten von Frakturbehandlungen profitiert. Die Erstattungsprogramme decken einen Großteil der Kosten für operative Eingriffe ab, wie beispielsweise Krankenhausaufenthalte, Operationszeiten und Implantate.

Der Markt für Osteosyntheseprodukte in Kanada wächst langsam und wird voraussichtlich bis 2035 etwa 15 % des nordamerikanischen Marktes ausmachen. Dieses Wachstum wird durch ein öffentlich finanziertes Gesundheitssystem in Kanada unterstützt, das den Zugang der Patienten zu orthopädischen Behandlungen und Implantaten sicherstellt. Die Gesundheitsbehörden der Provinzen genehmigen und finanzieren orthopädische Programme, wobei British Columbia und Ontario in Kanada führend im Bereich chirurgischer Eingriffe und Implantate sind. Ambulante Operationszentren und Einrichtungen für die ambulante Versorgung werden ausgebaut, um die Wartezeiten für Operationen bei Frakturen und anderen orthopädischen Eingriffen zu verkürzen und die Anzahl der durchgeführten Operationen zu erhöhen. Dies wird die Nachfrage nach Osteosyntheseprodukten weiter ankurbeln.

Wichtige Akteure auf dem Markt für Osteosynthesegeräte:

- DePuy Synthes

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker Corporation

- Zimmer Biomet

- Smith & Nephew

- Medtronic

- Globus Medical

- Arthrex Inc.

- Life Spine, Inc.

- MicroPort Orthopädie

- B. Braun Melsungen

- Orthofix Medical Inc.

- Intakt Bio

- Precision Spine, Inc.

- GS Medical LLC

- Olympus Corporation

- Nippon Osteo

- Meiji Seika Pharma

- Kyowa Kirin Medical

- Sawai Pharma Medical

- Nichi-Iko Biomedical

Der Markt ist weitgehend konsolidiert. Die meisten Akteure konzentrieren sich auf die Entwicklung neuer robotergestützter chirurgischer Systeme und Biokunststoffe. Andere, wie Arthrex und Globus Medical, investieren in zukunftsweisende Technologien für minimalinvasive Chirurgie und KI-gestützte Instrumente. B. Braun und Orthofix behaupten sich mit Innovationen bei Platten- und Schraubenkombinationen. In Japan passen sich Kyowa Kirin und Meiji Seika den Exportmöglichkeiten und der Nachfrage im pädiatrischen Markt an.

Neueste Entwicklungen

- Im August 2024 brachte die Stryker Corporation das Pangea-Plattierungssystem auf den Markt, das Ende 2023 die FDA-Zulassung erhalten hatte. Die variable Winkelplattierung für verschiedene Patientengruppen ist Teil des umfassenden und anpassungsfähigen Produktportfolios von Pangea. Die Einführung des Pangea-Plattierungssystems stellt einen wichtigen Meilenstein für Stryker dar.

- Im Juni 2023 kündigte die Sonderwirtschaftszone Technopolis Moskau an, Flächen für die Herstellung von orthopädischen und rekonstruktiven Implantaten für die Traumatologie zu schaffen. Die Markteinführung innovativer Produkte ist für das vierte Quartal 2024 geplant. Laut dem stellvertretenden Moskauer Bürgermeister für Wirtschaftspolitik und Immobilienangelegenheiten, Wladimir Jefimow, wird das Unternehmen im Rahmen dieses Vorhabens 30 % des russischen Marktes für Titanimplantate lokalisieren.

- Report ID: 8076

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.