Marktausblick für Geräte zur Herz-Reanimation:

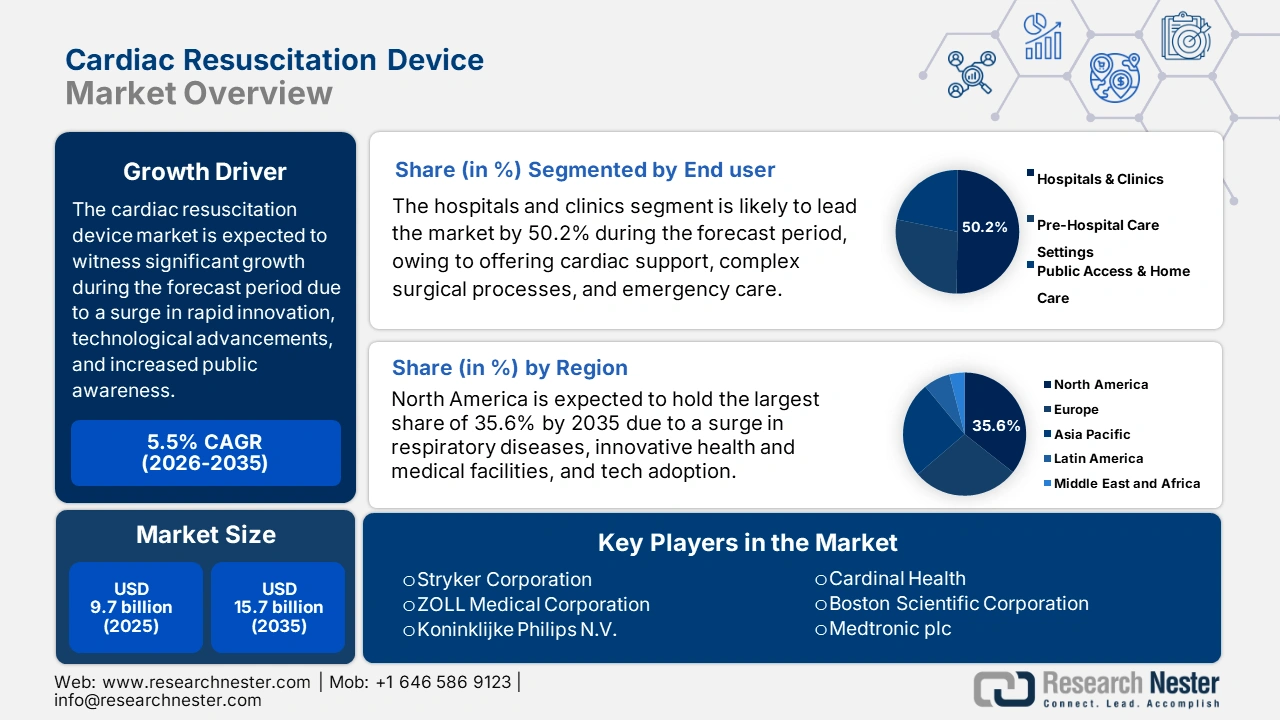

Der Markt für Geräte zur kardialen Reanimation hatte im Jahr 2025 ein Volumen von 9,7 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 15,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Geräte zur kardialen Reanimation auf 10,2 Milliarden US-Dollar geschätzt.

Der Markt für Geräte zur kardialen Reanimation wächst unaufhaltsam. Gründe hierfür sind unter anderem der weltweite Anstieg von Herz-Kreislauf-Erkrankungen, die zunehmende Alterung der Bevölkerung, rasante Innovationen und technologische Fortschritte sowie strenge Programme zur öffentlichen Defibrillation. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom Juli 2025 starben im Jahr 2022 schätzungsweise 19,8 Millionen Menschen an Herz-Kreislauf-Erkrankungen. Dies entspricht etwa 32 % aller Todesfälle weltweit, wobei 85 % dieser Todesfälle auf Herzinfarkt und Schlaganfall zurückzuführen sind. Darüber hinaus waren von 18 Millionen vorzeitigen Todesfällen fast 38 % auf Herz-Kreislauf-Erkrankungen zurückzuführen, was ein enormes Marktpotenzial in verschiedenen Ländern eröffnet.

Darüber hinaus beflügeln die zunehmende Entwicklung vernetzter und intelligenter Geräte, Innovationen in Benutzerfreundlichkeit und Effizienz sowie die Verbreitung tragbarer und miniaturisierter Technologien den internationalen Markt für Geräte zur kardiopulmonalen Reanimation. So zeigte beispielsweise das Journal of the American Heart Association vom Dezember 2023, dass tragbare Technologien für Verbraucher weit verbreitet sind: Allein ein Drittel der Amerikaner gab an, bewusst einen Fitness-Tracker oder eine Smartwatch zu nutzen. Eine Umfrage unter 214.992 Personen in kardiologischer Behandlung ergab zudem, dass 55,8 % regelmäßig tragbare Geräte nutzen und 70,2 % diese bei kostenloser Verfügbarkeit verwenden würden. Dies wirkt sich positiv auf die Marktentwicklung aus.

Markt für Geräte zur Herz-Lungen-Wiederbelebung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Fokus auf Datenintegration und Vernetzung: Diese sind unerlässlich, um die Patientenergebnisse durch Echtzeit- und einheitlichen Datenzugriff zu verbessern, Kosten zu senken, die Einhaltung gesetzlicher Bestimmungen sicherzustellen und die betriebliche Effizienz zu optimieren. Dies wirkt sich positiv auf den Markt für Geräte zur kardialen Reanimation aus. Laut einem Artikel, der im April 2025 im Europe Journal of Biology and Medical Science Research veröffentlicht wurde, verwalten Gesundheitsorganisationen derzeit durchschnittlich 8,2 verschiedene Datensysteme. Nur 31 % der Einrichtungen berichten über eine effektive Integration zwischen klinischen Informationssystemen und der primären elektronischen Patientenakte (EHR), was das Marktwachstum zusätzlich ankurbelt.

- Erhöhtes Bewusstsein und verbesserte Schulungsstrategien sind unerlässlich, um die Patientensicherheit zu optimieren, optimale Behandlungsergebnisse zu gewährleisten, die Einhaltung regulatorischer Vorgaben zu verbessern und die Kompetenzen von Gesundheits- und Medizinfachkräften zu erweitern. Laut dem HRSA-Datenbericht vom November 2024 sind weltweit 933.788 Ärzte aktiv tätig, davon 800.355 in der Patientenversorgung. Knapp 38,9 % dieser Ärzte sind Frauen. Darüber hinaus gibt es weltweit 4 Millionen examinierte Krankenpfleger/innen, Pflegefachkräfte mit erweiterter Qualifikation und Pflegehelfer/innen, was auf positive Marktaussichten hindeutet.

- Steigende Gesundheitsausgaben: Dieser Faktor begünstigt das Wachstum des globalen Marktes für Reanimationsgeräte, da er die allgemeine Gesundheit und das Wohlbefinden der Patienten verbessert. Dies wiederum fördert die wirtschaftliche Entwicklung durch eine geringere Krankheitslast und eine höhere Arbeitsproduktivität. Laut OECD-Datenbericht von 2023 weisen die USA mit 16,6 % jährlich das höchste Bruttoinlandsprodukt (BIP) auf. Es folgen die Schweiz (11,7 %), Schweden (11,6 %), Österreich (11,5 %), Neuseeland (10,9 %), Japan (10,7 %) und ähnliche Länder. Dies spricht für den globalen Markt für Reanimationsgeräte.

Kardiovaskuläres Management mit tragbaren Geräten als Markttreiber (2023)

Tragbare Geräte | Messung | Ergebnis/Nutzen |

Actigraph GT3X+ Beschleunigungsmesser | Tägliche Schrittzahl und Schrittintensität | Eine Erhöhung der täglichen Schrittzahl führte zu einer verringerten Sterblichkeitsrate, die sich bei 7.500 Schritten pro Tag stabilisierte. |

Vielfalt an tragbaren Aktivitätstrackern | Tägliche Schrittzahl und Schrittintensität | Wearables steigern die körperliche Aktivität um durchschnittlich 1800 Schritte pro Tag, 6 Minuten moderate bis intensive körperliche Aktivität und fördern einen Gewichtsverlust von 1 kg mit nachhaltigen Effekten für mindestens 6 Monate. |

Apple Watch | PPG | Bei 0,52 % der untersuchten Bevölkerung traten Meldungen über unregelmäßige Pulse auf, der positive Vorhersagewert (PPV) dieser Meldungen lag bei 0,84 für die Erkennung von Vorhofflimmern. |

Honor Band 4, Huawei Watch GT, Honor Watch | PPG | Bei 0,2 % der Kohorte wurde ein Verdacht auf Vorhofflimmern festgestellt, der positive Vorhersagewert der Meldung lag bei 91,6 %. |

SEEQ (Medtronic) oder CardioSTAT (Icentia) Brustpflaster | Ein-Kanal-EKG | Die kontinuierliche EKG-Überwachung erhöhte die Rate der Vorhofflimmer-Erkennung innerhalb von 30 Tagen nach der Entlassung aus dem Krankenhaus nach einer Herzoperation um 17,9 %. |

Zio Patch (iRhythm Technologies) und Watch BP-HomeA Monitor (Microlife) | Ein-Kanal-EKG und oszillometrisches Screening | Die kontinuierliche EKG-Überwachung erhöhte die AF-Erkennung um das Zehnfache und führte bei 75 % der Patienten über 75 Jahren zur Einleitung einer AC-Therapie. |

Quelle: NLM, März 2023

Geräte zur Druckmessung 2023: Export und Import als Markttreiber

Länder | Export | Import |

Deutschland | 2,1 Milliarden US-Dollar | 1,3 Milliarden US-Dollar |

UNS | 1,7 Milliarden US-Dollar | 1,8 Milliarden US-Dollar |

China | 1,4 Milliarden US-Dollar | 1,0 Milliarden US-Dollar |

Quelle: OEC

Herausforderungen

- Risiken beim Nachweis des klinischen Nutzens im Alltag: Neben der behördlichen Zulassung hinsichtlich Effizienz und Sicherheit müssen Hersteller derzeit die Wirksamkeit ihrer Produkte im realen Einsatz nachweisen, um Leistungserbringer und Kostenträger zu überzeugen. Bei mechanischen Reanimationsgeräten bedeutet dies beispielsweise, über Standardstudien hinauszugehen und optimierte Überlebensraten bis zur Entlassung in verschiedenen realen Notfallversorgungssituationen zu demonstrieren. Die Erhebung dieser aussagekräftigen Daten aus der Praxis (Real-World Evidence, RWE) ist bewusst komplex, kostspielig und kann Jahre dauern, was sich weltweit negativ auf den Markt auswirkt.

- Bezahlbarkeit und wirtschaftliche Ungleichheiten in Schwellenländern: Der Markt für Geräte zur kardiopulmonalen Reanimation birgt in Entwicklungsländern wie Afrika, dem asiatisch-pazifischen Raum und Lateinamerika zwar Wachstumspotenzial, doch die dort herrschenden erheblichen wirtschaftlichen Ungleichheiten schränken den Zugang ein. Zudem stehen die hohen Kosten innovativer Geräte in diesen Regionen oft im Widerspruch zu den begrenzten Budgets von Kliniken und öffentlichen Gesundheitssystemen. Gleichzeitig tragen einkommensschwache Länder die Hauptlast der Herz-Kreislauf-Erkrankungen, können sich aber fortschrittliche Behandlungstechnologien nicht leisten. Dies führt zu einer Integrationslücke, gerade in Regionen mit dem größten Bedarf.

Marktgröße und Prognose für Geräte zur Herz-Lungen-Wiederbelebung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

9,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Geräte zur Herz-Lungen-Wiederbelebung:

Endnutzersegmentanalyse

Basierend auf den Endnutzern wird erwartet, dass das Segment der Krankenhäuser und Kliniken bis Ende 2035 mit 50,2 % den größten Anteil am Markt für Geräte zur kardialen Reanimation ausmachen wird. Das Wachstum dieses Segments ist maßgeblich auf seine zentrale Rolle als Anlaufstelle für innovative kardiale Lebenserhaltungssysteme, komplexe chirurgische Eingriffe und Notfallversorgung zurückzuführen. Diese Einrichtungen sind die Hauptabnehmer von Multiparameter- und Hochleistungsdefibrillatoren, mechanischen Reanimationssystemen und implantierbaren Kardioverter-Defibrillatoren. Darüber hinaus wird die Nachfrage durch die steigende Anzahl lebensbedrohlicher Herzfälle, strenge administrative Standards für die kontinuierliche Gerätemodernisierung und die Notwendigkeit, sich an die grundlegenden klinischen Reformen anzupassen, getrieben.

Produktsegmentanalyse

Basierend auf dem Produkt wird erwartet, dass das Segment der Defibrillatoren im Markt für Geräte zur kardialen Reanimation im Prognosezeitraum den zweitgrößten Marktanteil einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch die Notwendigkeit getrieben, bei plötzlichem Herzstillstand durch einen Elektroschock den normalen Herzrhythmus wiederherzustellen und so in Kombination mit der HLW die Überlebensraten effektiv zu optimieren. Laut einem im März 2025 von der NLM veröffentlichten Artikel ist bei Herzversagen eine frühzeitige Defibrillation unerlässlich, da die Überlebensraten ohne Intervention innerhalb jeder Minute um schätzungsweise 10 % sinken und die Erholungschance nach 10 Minuten minimal ist. Dies trägt weltweit zum Wachstum dieses Segments bei.

Technologiesegmentanalyse

Aufgrund der Technologie wird erwartet, dass das Segment der manuellen Geräte im Markt für Reanimationsgeräte bis zum Ende des Prognosezeitraums den drittgrößten Umsatz generieren wird. Die Entwicklung dieses Segments wird maßgeblich durch sein Potenzial zur Verbesserung der Gesundheitsversorgung getrieben: Es ermöglicht Echtzeit-Monitoring, optimiert das Management seltener Erkrankungen und bietet Ärzten schnellen Zugriff auf Patientendaten für fundierte Entscheidungen. Laut einem NLM-Artikel vom Januar 2022 umfasst der Markt für manuelle Geräte 29 Marken und 72 Marken, gefolgt von 7 Marken und 15 Geräten für die Apple Watch sowie 22 Marken und 36 Geräten für MAPE. Dies verdeutlicht die zunehmende Verfügbarkeit manueller Geräte.

Unsere detaillierte Analyse des Marktes für Geräte zur kardialen Reanimation umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Produkt |

|

Technologie |

|

Vertriebskanal |

|

Patientenpopulation |

|

Kompressortyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Geräte zur Herz-Lungen-Wiederbelebung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

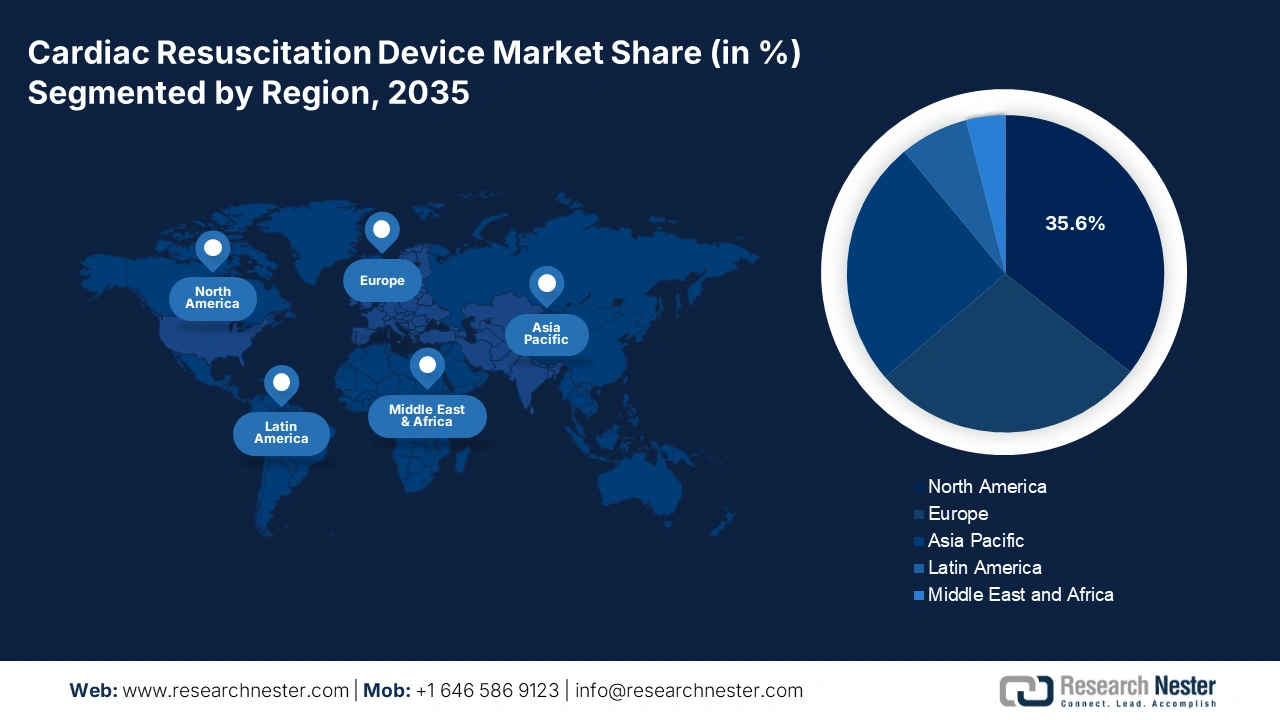

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Anteil von 35,6 % den größten Marktanteil im Bereich der Geräte zur kardialen Reanimation halten. Die starke Marktpräsenz in dieser Region ist maßgeblich auf die Zunahme von Atemwegserkrankungen, die wachsende Zahl älterer Menschen, den fortschrittlichen Ausbau der Gesundheits- und medizinischen Infrastruktur, die Verbreitung von Bluthochdruck und Adipositas sowie die Integration geeigneter Technologien zurückzuführen. Laut einem EPA-Artikel vom Juni 2025 leiden fast 24 Millionen Menschen an Asthma. Dies entspricht jedem zwölften Kind (8,6 %) und jedem vierzehnten Erwachsenen (7,4 %), was zu schweren Atemwegserkrankungen führt und somit die Nachfrage in der Region ankurbelt.

Der Markt für Geräte zur Herz-Lungen-Wiederbelebung in den USA wächst signifikant. Gründe hierfür sind steigende Gesundheitsausgaben, die Unterstützung durch Medicaid und Medicare sowie die Ausweitung der Krankenversicherung, ambitionierte staatliche und private Förderprogramme für diese Geräte, ein gestiegenes öffentliches Bewusstsein und KI-basierte technologische Innovationen. Wie ein Artikel der CMS vom Dezember 2024 zeigt, stiegen die Gesundheitsausgaben bis 2023 um 7,5 % auf 4,9 Billionen US-Dollar bzw. 14.570 US-Dollar pro Person. Der Anteil der Gesundheitsausgaben am BIP des Landes betrug 17,6 %, was ein enormes Wachstumspotenzial für den Gesamtmarkt verdeutlicht.

Der Markt für Geräte zur kardialen Reanimation in Kanada entwickelt sich positiv. Gründe hierfür sind erhebliche Investitionen der Provinzen und des öffentlichen Gesundheitswesens, ein verstärkter Fokus auf die Verfügbarkeit von Geräten in ländlichen und abgelegenen Gebieten, die landesweite Installation von AEDs, die Stabilität der alternden Bevölkerung, großzügige staatliche Fördermittel und proaktive Kooperationen. Laut einem Artikel der kanadischen Regierung vom Mai 2022 wurden 5 Millionen US-Dollar bereitgestellt, um ein regionales Forschungsnetzwerk zu fördern, das sich auf die Verbesserung von Prävention, Diagnose, Behandlung und Versorgung von Herzinsuffizienz im Land konzentriert. Darüber hinaus leben über 750.000 Menschen mit Herzinsuffizienz, und jährlich kommen etwa 100.000 neue Fälle hinzu.

Respiratorisches Synzytialvirus 2025: Inzidenz in Nordamerika

Gebiete | Aktuell meldende Standorte |

Alabama | 19 |

Kalifornien | 71 |

Delaware | 1 |

Florida | 13 |

Georgia | 8 |

Hawaii | 9 |

Illinois | 71 |

Kansas | 11 |

Quelle: CDC, September 2025

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird der Markt für Geräte zur kardialen Reanimation im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in der Region wird maßgeblich durch den Anstieg von Herzerkrankungen, die Modernisierung von Krankenhäusern und die Urbanisierung, verstärkte staatliche Initiativen zur Verbesserung des Gerätezugangs sowie die weitverbreitete Implementierung von Telemedizin und KI-basierten Technologien angetrieben. Laut einem im Juni 2024 von der NLM veröffentlichten Artikel kommt die Entwicklung eines Vorhersagemodells für Dekubitus bei stationären Patienten mit einer herausragenden Trefferquote von 87,2 % Hochrisikopatienten in der Region unmittelbar zugute und treibt somit das Marktwachstum an.

Der Markt für Geräte zur Herz-Lungen-Wiederbelebung in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die größte Bevölkerungsbasis des Landes mit gut ausgebauten städtischen Krankenhausnetzen, hohe staatliche Investitionen in die Platzierung von AEDs und Notfallteams, die verbesserte Verfügbarkeit von Herzversorgung und die aktive Integration regionaler HLW-Schulungen in Verbindung mit Aufklärungskampagnen. Laut einem Bericht der Botschaft der Volksrepublik China vom September 2023 leben in China mehr als 1,4 Milliarden Menschen, und das Land strebt mit großer Geschwindigkeit danach, die globale Modernisierungslandschaft maßgeblich mitzugestalten. Diese Modernisierung wird voraussichtlich 18 % der Weltbevölkerung betreffen, was für Entwicklungsländer ein vielversprechendes Marktpotenzial darstellt.

Der Markt für Geräte zur Herz-Lungen-Wiederbelebung in Indien wächst aufgrund staatlicher Investitionen in öffentlich-private Partnerschaften, des Ausbaus kardiologischer Einrichtungen, Initiativen zur Verbesserung der Gesundheitsversorgung im ländlichen Raum, des epidemiologischen Wandels hin zu nichtübertragbaren Krankheiten sowie der steigenden Prävalenz von Herzerkrankungen bei jungen und mittelalten Menschen. Laut einem Artikel der National Library of Medicine (NLM) vom April 2024 ist der Anteil derjenigen, die die Standardversorgung durch die öffentliche Gesundheitsinfrastruktur in Anspruch nehmen, von 41,9 % auf 45,7 % gestiegen, insbesondere in ländlichen Gebieten, und von 31 % auf 35,3 % in städtischen Gebieten. Dies deutet auf optimistische Marktaussichten hin.

Elektromaschinen und Elektronik: Export und Import in Asien 2023

Länder | Export | Import |

China | 1,0 Billionen US-Dollar | 353 Milliarden US-Dollar |

Südkorea | 208 Milliarden US-Dollar | 98,7 Milliarden US-Dollar |

Vietnam | 186 Milliarden US-Dollar | 84,8 Milliarden US-Dollar |

Malaysia | 137 Milliarden US-Dollar | 69,5 Milliarden US-Dollar |

Japan | 135 Milliarden US-Dollar | 114 Milliarden US-Dollar |

Indien | 40,4 Milliarden US-Dollar | 76 Milliarden US-Dollar |

Quelle: OEC

Einblicke in den europäischen Markt

Europa wird im Markt für Geräte zur kardialen Reanimation bis zum Ende des Prognosezeitraums voraussichtlich einen beträchtlichen Marktanteil erreichen. Die Marktentwicklung in der gesamten Region wird maßgeblich durch solide administrative Rahmenbedingungen, staatliche Fördermittel, die zunehmende Alterung der Bevölkerung, verstärkte Reanimationstrainings, Fortschritte bei digitalen Technologien, grenzüberschreitende Gesundheitsstrategien und den Ausbau der häuslichen Pflege getragen. Laut einem Artikel im „Journal of Evidence and Quality in Health Care“ vom April 2023 hat Deutschland mit 4.505 Euro pro Kopf für Gesundheit bereits 28 % der Gesamtausgaben für diesen Bereich aufgewendet – ein beachtlicher Beitrag zum Markt.

Der Markt für Reanimationsgeräte in Deutschland wächst dynamisch. Gründe hierfür sind eine starke industrielle Basis, umfassendes Ingenieurwissen, hohe staatliche Investitionen in die Notfallversorgung, die proaktive Integration von Automatisierung, gesetzliche Erstattungsrichtlinien zur Förderung des Geräteeinsatzes, verstärkte Aufklärungs- und Schulungskampagnen sowie gut etablierte Krankenhausnotaufnahmen und Rettungsdienste. Laut dem ITA-Datenbericht vom August 2025 erwirtschaftet der deutsche Markt für Medizinprodukte einen Umsatz von rund 44 Milliarden US-Dollar, was einem Marktanteil von 26,5 % in der Region entspricht und somit ein starkes Marktwachstum ermöglicht.

Der Markt für Geräte zur Herz-Lungen-Wiederbelebung in Großbritannien entwickelt sich aufgrund steigender Investitionen des Nationalen Gesundheitsdienstes (NHS) in öffentlich zugängliche Rettungsdienste und AEDs, eines wachsenden Gesundheitsbudgets, enger Partnerschaften zwischen Industrie und NHS zur Geräteentwicklung, verstärkter Aufklärung und Schulungen zur Herz-Lungen-Wiederbelebung (HLW) sowie der vorhandenen administrativen Unterstützung für die schnelle Integration der Geräte. Wie im NLM-Artikel vom Juli 2025 dargelegt, werden die Gesundheitsausgaben bis Ende 2025 voraussichtlich um 2,8 % und zwischen 2028 und 2029 um 3,7 % steigen, während die Investitionen in Ausrüstung und Technologie jährlich um 1 % zunehmen werden – ideale Bedingungen für das Marktwachstum.

Wichtigste Akteure auf dem Markt für Geräte zur Herz-Lungen-Wiederbelebung:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der internationale Markt für Geräte zur kardialen Reanimation ist stark konsolidiert und wird von etablierten Medizintechnikunternehmen aus Europa und den USA dominiert. Namhafte Akteure wie Koninklijke Philips NV, ZOLL Medical und Stryker konkurrieren vor allem durch technologischen Fortschritt, insbesondere in den Bereichen Datenintegration, Benutzerfreundlichkeit und Konnektivität für öffentlich zugängliche AEDs. Darüber hinaus konzentrieren sich die strategischen Ausrichtungen stark auf erweiterte Forschung und Entwicklung zur Schaffung innovativer intelligenter Geräte sowie auf gezielte Akquisitionen und Fusionen zur Erweiterung der geografischen Reichweite und des Produktportfolios, um so den Markt in verschiedenen Ländern positiv zu beeinflussen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Geräte zur kardialen Reanimation:

Firmenname (Herkunftsland) | Branchenfokus & bemerkenswerte Produkte | Weltweiter Marktanteil (2025) |

Stryker Corporation (USA) | Ein führender Anbieter von Notfallmedizingeräten. Bekannt für mechanische Reanimationsgeräte und Defibrillatoren von LUCAS (übernommen von Physio-Control). | 20,8 % |

ZOLL Medical Corporation (USA), Tochtergesellschaft von Asahi Kasei | Der Schwerpunkt liegt auf Defibrillations- und HLW-Technologien. Zu den wichtigsten Produkten gehören AED Plus, Defibrillatoren der R-Serie und tragbare Geräte. | 18,5 % |

Koninklijke Philips NV (Niederlande) | Bietet ein komplettes Portfolio an Lösungen für die Notfallversorgung von Herzpatienten, darunter HeartStart AEDs und fortschrittliche Monitor-/Defibrillatoren. | 15,2 % |

Cardinal Health (USA) | Bietet eine Reihe von Medizinprodukten an, darunter Defibrillatoren und AEDs, die sich an den öffentlichen und professionellen Markt richten. | 8,9 % |

Boston Scientific Corporation (USA) | Ein weltweit führender Anbieter implantierbarer Medizinprodukte. Zu den wichtigsten Produkten gehören implantierbare Kardioverter-Defibrillatoren (ICDs) und subkutane ICDs (S-ICDs). | 7,5 % |

Medtronic plc (Irland) | Entwickelt, produziert und vertreibt eine breite Palette von Medizinprodukten, darunter manuelle und automatische externe Defibrillatoren. | xx% |

GE Healthcare (USA) | Bietet Technologien für das Gesundheitswesen an, darunter diagnostische EKG-Geräte und Überwachungssysteme für die Kardiologie. | xx% |

Abbott Laboratories (USA) | Schwerpunkt ist die Entwicklung von Herz-Kreislauf-Geräten, darunter verschiedene ICDs und andere implantierbare Herzmonitore. | xx% |

Schiller AG (Schweiz) | Produziert kardiologische Geräte, darunter Defibrillatoren, AEDs und Belastungstestsysteme. | xx% |

Mindray Medical International Ltd. (China) | Ein global tätiger Entwickler von Medizinprodukten, darunter Monitor-/Defibrillatoren und AEDs. | xx% |

BPL Medical Technologies (Indien) | Ein indisches Unternehmen, das medizinische Geräte herstellt, darunter Defibrillatoren und Patientenüberwachungssysteme. | xx% |

Becton, Dickinson and Company (BD) (USA) | Bietet eine Vielzahl von medizinischen Geräten an, darunter auch bestimmte Notfallversorgungsprodukte. | xx% |

Metrax GmbH (Deutschland) | Hersteller von Notfallmedizinprodukten, insbesondere der Marke PRIMEDIC für Defibrillatoren und AEDs. | xx% |

Instramedix Inc. (USA) | Spezialisiert auf innovative tragbare Herzmonitore und fortschrittliche AEDs mit Echtzeit-Telemedizinfunktionen. | xx% |

Biosys Healthcare (Südkorea) | Ein führender asiatischer Hersteller, der sich auf kostengünstige Defibrillatoren und CPR-Zubehör für Schwellenländer spezialisiert hat. | xx% |

Quellen: Stryker Corporation, ZOLL Medical Corporation, Koninklijke Philips NV, Cardinal Health, Boston Scientific Corporation, Medtronic plc, GE Healthcare, Abbott Laboratories, Schiller AG, Mindray Medical International Ltd., BPL Medical Technologies, Becton, Dickinson and Company (BD), Metrax GmbH, Instramedix Inc., Biosys Healthcare

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Geräte zur kardialen Reanimation abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Mai 2025 erhielt die Boston Scientific Corporation die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für LATITUDE 6.0, ein Software-Upgrade, das es Ärzten ermöglicht, die Patientenüberwachung über implantierbare Herzgeräte aus der Ferne durchzuführen.

- Im Juli 2024 verkündete Octagos Health die erfolgreiche Kapitalerhöhung um mehr als 43 Millionen US-Dollar, mit dem Ziel, die Mission des Unternehmens, KI zur Revolutionierung der Herzversorgung einzusetzen, voranzutreiben.

- Report ID: 8143

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.