Marktausblick für kardiovaskuläre Geräte:

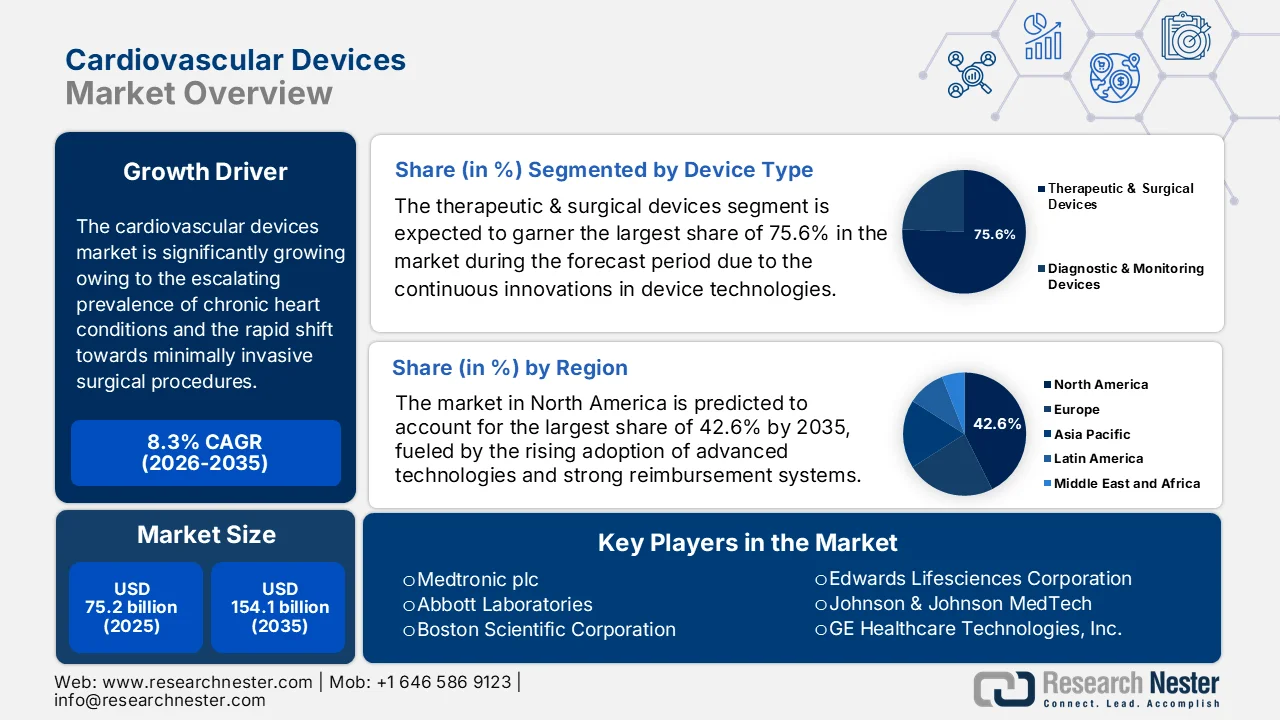

Der Markt für kardiovaskuläre Geräte hatte 2025 ein Volumen von 75,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf über 154,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für kardiovaskuläre Geräte auf 81,4 Milliarden US-Dollar geschätzt.

Der globale Markt für kardiovaskuläre Medizinprodukte steht aufgrund der zunehmenden Verbreitung chronischer Herzerkrankungen und des raschen Trends hin zu minimalinvasiven, anstatt offenen Herzoperationen vor einem enormen Wachstum. Laut offiziellen Statistiken des National Institute of Health (NIH) vom August 2025 wird die Prävalenz von Herz-Kreislauf-Erkrankungen zwischen 2025 und 2050 voraussichtlich um 90 %, die Rohmortalität um 73,4 % und die rohen DALYs um 54,7 % steigen. Die Zahl der Todesfälle wird demnach von 20,5 Millionen im Jahr 2025 auf 35,6 Millionen im Jahr 2050 ansteigen. Die altersstandardisierte Prävalenz wird mit -3,6 % relativ konstant bleiben, während die altersstandardisierte Mortalität und die DALYs voraussichtlich um 30,5 % bzw. 29,6 % sinken werden. Die ischämische Herzkrankheit wird weiterhin dominieren und 20 Millionen Todesfälle verursachen, und der hohe systolische Blutdruck wird weltweit 18,9 Millionen Todesfälle zur Folge haben, was allesamt die Nachfrage nach fortschrittlichen kardiovaskulären Geräten ankurbeln wird.

Darüber hinaus treiben die zunehmende Verbreitung ambulanter Operationszentren und neue Technologien in der strukturellen Herzreparatur die Nachfrage an und verändern die Handelsdynamik auf dem Markt für kardiovaskuläre Medizinprodukte. Laut Berichten des Observatory of Economic Complexity (OEC) erreichte der weltweite Handel mit Herzschrittmachern zur Stimulation des Herzmuskels im Jahr 2024 ein Volumen von 7,4 Milliarden US-Dollar, was einem Wachstum von 7,7 % gegenüber 2023 und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % über fünf Jahre entspricht. Die Schweiz, Irland und die Niederlande führten die Exporte an, während die USA, die Niederlande und Belgien die größten Importeure waren. Die USA verzeichneten zudem ein erhebliches Handelsdefizit von 1,4 Milliarden US-Dollar, was ihre Abhängigkeit von importierten Geräten unterstreicht. Die Produktkomplexität liegt mit 1,2 im mittleren Bereich, was auf spezielle Fertigungs- und Montageanforderungen hinweist und somit ein großes Wachstumspotenzial für den Markt für kardiovaskuläre Medizinprodukte in den kommenden Jahren signalisiert.

Welthandelsstatistik für Herzschrittmacher zur Stimulation des Herzmuskels (Mrd. USD) – Exporteure, Importeure, Überschüsse und Defizite bis 2024

Metrisch | Wert (2024) | Anmerkungen |

Welthandelswert | 7,4 Milliarden US-Dollar | Gesamthandel mit Herzschrittmachern |

Welthandelsrangliste | 511 / 5380 | 0,033 % des gesamten Welthandels |

Produktkomplexitätsindex | 1.2 | Rang 276 / 3119 |

Exportwachstum | 7,7 % | Steigerung gegenüber dem Vorjahr von 6,9 Milliarden US-Dollar im Jahr 2023 |

Top-Exporteure | Schweiz 1,7 Milliarden USD, Irland 1,5 Milliarden USD, Niederlande 0,7 Milliarden USD | Führende Lieferanten |

Top-Importeure | USA – 1,8 Milliarden USD, Niederlande – 1,05 Milliarden USD, Belgien – 0,55 Milliarden USD | Größte Verbraucher |

Länder mit Handelsüberschuss | Schweiz 1,7 Milliarden USD, Irland 1,2 Milliarden USD, Malaysia 0,7 Milliarden USD | Exporte > Importe |

Länder mit Handelsdefizit | USA – 1,47 Milliarden USD, China – 0,53 Milliarden USD, Japan – 0,33 Milliarden USD | Importe > Exporte |

Exportanteil im Länderportfolio | Anguilla 1,09 %, Irland 0,62 %, Schweiz 0,44 % | Herzschrittmacher in % der Gesamtexporte |

Fünfjähriger durchschnittlicher jährlicher Wachstumsschub | 6,13 % | Jährliches Wachstum im Zeitraum 2019–2024 |

Quelle: OEC

Schlüssel Kardiovaskuläre Geräte Markteinblicke Zusammenfassung:

Regionale Highlights:

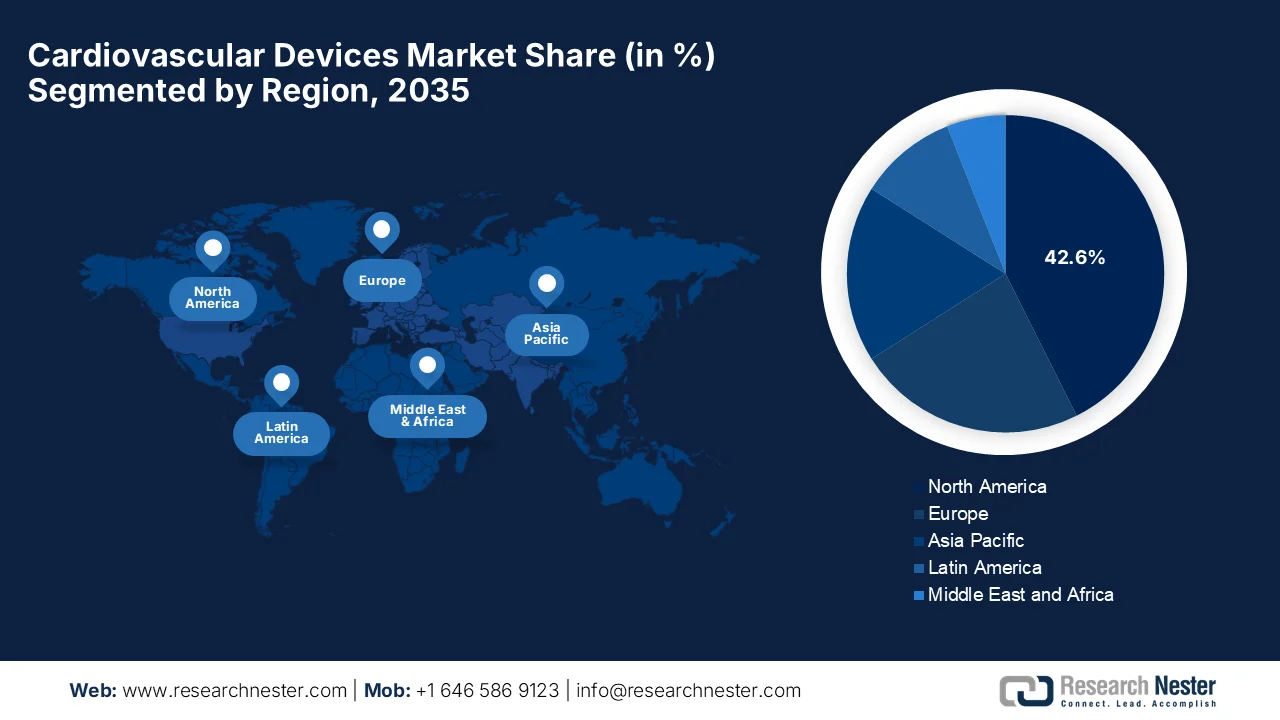

- Der nordamerikanische Markt für kardiovaskuläre Geräte wird im Prognosezeitraum voraussichtlich einen Anteil von 42,6 % erreichen. Treiber dieser Entwicklung sind die hohe Akzeptanz fortschrittlicher Technologien, starke Erstattungssysteme und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen.

- Der asiatisch-pazifische Markt wird voraussichtlich im Zeitraum 2026–2035 am schnellsten wachsen, angetrieben durch steigende staatliche Investitionen in die Gesundheitsinfrastruktur und eine rasch alternde Bevölkerung.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der therapeutischen und chirurgischen Geräte im Markt für kardiovaskuläre Geräte im Prognosezeitraum mit einem Anteil von 75,6 % dominieren wird, angetrieben durch die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung minimalinvasiver Verfahren.

- Dem Segment der koronaren Herzkrankheit wird bis 2035 ein erheblicher Umsatzanteil zugeschrieben, angetrieben durch die zunehmende Verbreitung von lebensstilbedingten Risikofaktoren und den verstärkten Fokus auf Früherkennung und Screening.

Wichtigste Wachstumstrends:

- Technologische Fortschritte und Innovation

- Zunahme minimalinvasiver Verfahren

Größte Herausforderungen:

- Hohe Kosten für Geräte und Verfahren

- Strenge regulatorische Anforderungen

Wichtige Akteure: Medtronic plc (Irland), Abbott Laboratories (USA), Boston Scientific Corporation (USA), Edwards Lifesciences Corporation (USA), Johnson & Johnson MedTech (USA), GE Healthcare Technologies, Inc. (USA), Baxter International Inc. (USA), WL Gore & Associates, Inc. (USA), Terumo Corporation (Japan), Nihon Kohden Corporation (Japan), Japan Lifeline Co., Ltd. (Japan), Siemens Healthineers AG (Deutschland), Koninklijke Philips NV (Niederlande), B. Braun SE (Deutschland), BIOTRONIK SE & Co. KG (Deutschland), Getinge AB (Schweden), Impulse Dynamics (USA).

Global Kardiovaskuläre Geräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 75,2 Milliarden US-Dollar

- Marktgröße 2026: 81,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 154,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Saudi-Arabien

Last updated on : 8 September, 2025

Markt für kardiovaskuläre Geräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte und Innovationen: Die kontinuierlichen Innovationen im Bereich der Medizintechnik, darunter bioresorbierbare Stents, Fernüberwachungssysteme, KI-integrierte Diagnostik und fortschrittliche Bildgebung, erweitern die klinischen Anwendungsgebiete erheblich. Diese Innovationen treiben den Markt für kardiovaskuläre Medizinprodukte an, indem sie Operationszeiten verkürzen und eine frühere Erkennung von Herzerkrankungen ermöglichen. Im März 2026 gab MicroPort NeuroScientific bekannt, dass sein Sirolimus-freisetzendes Stentsystem APOLLO Dream von der US-amerikanischen Arzneimittelbehörde FDA als bahnbrechendes Medizinprodukt eingestuft wurde. Dies stellt einen wichtigen Fortschritt in der Behandlung der intrakraniellen Atherosklerose dar. Der Stent wurde speziell zur Wiederherstellung der Hirndurchblutung entwickelt und verwendet ein proprietäres Mikrokanal-Wirkstoffabgabesystem. Sirolimus und ein bioresorbierbares Polymer befinden sich auf der dem Gefäß zugewandten Oberfläche des Stents. Dadurch eignet er sich hervorragend, das Wachstum des gesamten Marktes für kardiovaskuläre Medizinprodukte zu fördern.

- Wachstum bei minimalinvasiven Eingriffen: Der Markt für kardiovaskuläre Medizinprodukte verzeichnet eine steigende Nachfrage nach minimalinvasiven Verfahren wie dem transkathetergestützten Klappenersatz und katheterbasierter Diagnostik, die tendenziell die Genesungszeit verkürzen. In diesem Zusammenhang veröffentlichte das NIH im April 2024 eine Studie mit 305 Patienten mit Krampfadern am Zhejiang Rongjun Hospital. Die Studie untersuchte die Wahrnehmung und Präferenzen bezüglich minimalinvasiver Therapien (MIT) im Vergleich zu traditionellen Operationen. Von den Patienten, die eine Behandlungspräferenz äußerten, bevorzugten 76 % MIT, insbesondere Männer. Dies unterstreicht die wachsende Beliebtheit weniger invasiver Verfahren aufgrund der schnelleren Genesung und der besseren ästhetischen Ergebnisse. Gleichzeitig sind die Empfehlungen des Gefäßchirurgen und die Anzahl der Nachsorgetermine die wichtigsten Entscheidungsfaktoren. Dies verdeutlicht die Bedeutung der Kommunikation und Aufklärung zwischen Arzt und Patient.

- Ausbau der Gesundheitsinfrastruktur: Verbesserungen der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, verbessern den Zugang zu kardiovaskulären Diagnose- und Behandlungsleistungen. Im April 2026 kündigte Mount Sinai die Gründung des Adams Valve Institute an, eines globalen Zentrums für die Weiterentwicklung der Versorgung und chirurgischen Innovation bei Herzklappenerkrankungen. Das Institut soll Experten aus den Bereichen Bildgebung, Chirurgie und Forschung vereinen, um die Behandlungsergebnisse zu verbessern und den Zugang zu erweitern. Gleichzeitig konzentriert es sich auf komplexe Eingriffe wie die Ross-Operation, etabliert Exzellenzzentren für seltene und unterversorgte Erkrankungen und treibt politische Reformen zur Reduzierung von Zugangsbarrieren zur Gesundheitsversorgung voran. Diese Beispiele verdeutlichen, dass der gezielte Ausbau spezialisierter Gesundheitsinfrastruktur ein wichtiger Wachstumstreiber für den Markt für kardiovaskuläre Medizinprodukte ist, da er den Zugang zu fortschrittlichen kardiovaskulären Verfahren verbessert und die klinischen Kompetenzen stärkt.

Herausforderungen

- Hohe Kosten für Geräte und Verfahren : Eines der größten Hindernisse für den Markt für kardiovaskuläre Medizinprodukte sind die enormen Kosten für moderne Geräte und die damit verbundenen Verfahren. Technologien wie implantierbare Kardioverter-Defibrillatoren, Transkatheter-Herzklappen und ventrikuläre Unterstützungssysteme erfordern erhebliche Investitionen in Herstellung, Forschung und Entwicklung sowie klinische Validierung, was die Preise in die Höhe treibt. Dieser Faktor schränkt die Verfügbarkeit ein, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Gesundheitsbudgets und Erstattungssysteme begrenzt sind. Selbst in entwickelten Märkten können hohe Zuzahlungen Patienten davon abhalten, sich für fortschrittliche Behandlungen zu entscheiden. Zudem stehen Krankenhäuser unter finanziellem Druck, was die breite Markteinführung behindert.

- Strenge regulatorische Anforderungen: Der Markt für kardiovaskuläre Medizinprodukte unterliegt einem strengen Zulassungsverfahren für die Markteinführung und Vermarktung. Zulassungsbehörden in verschiedenen Ländern und Regionen fordern umfangreiche klinische Studien, Sicherheitsdaten und lange Bearbeitungszeiten. Diese strengen Prozesse erhöhen die Entwicklungskosten und verzögern die Markteinführung dieser Produkte. Insbesondere kleinere Unternehmen haben aufgrund begrenzter Ressourcen Schwierigkeiten, diese Anforderungen zu erfüllen. Hinzu kommt die Komplexität durch sich ständig weiterentwickelnde regulatorische Standards, einschließlich der Überwachung nach der Markteinführung und der Compliance-Anforderungen. Diese Regulierungen können Innovationen hemmen und die Verfügbarkeit neuer Technologien einschränken, was sich negativ auf das Marktwachstum und die Marktpräsenz auswirkt.

Marktgröße und Prognose für kardiovaskuläre Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,3 % |

|

Marktgröße im Basisjahr (2025) |

75,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

154,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für kardiovaskuläre Geräte:

Segmentanalyse nach Gerätetyp

Das Segment der therapeutischen und chirurgischen Geräte wird im Prognosezeitraum voraussichtlich mit 75,6 % den größten Anteil am Markt für kardiovaskuläre Medizinprodukte ausmachen. Die Dominanz dieses Segments wird maßgeblich durch die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung minimalinvasiver Verfahren getrieben. Im April 2024 erhielt Abbott die FDA-Zulassung für TriClip, das erste Transkatheter-Implantat speziell zur Reparatur der Trikuspidalklappeninsuffizienz. Es bietet eine sichere, minimalinvasive Option für Patienten, die sich keiner offenen Herzoperation unterziehen können. Gleichzeitig zeigten die Ergebnisse der TRILUMINATE-Zulassungsstudie, dass 90 % der Patienten eine signifikante Verbesserung der Klappenfunktion und der Lebensqualität erfuhren. Diese Zulassung unterstreicht somit die wachsenden Innovationen bei fortschrittlichen therapeutischen und chirurgischen kardiovaskulären Geräten und trägt zur Dominanz dieses Segments bei.

Anwendungssegmentanalyse

Im Anwendungsbereich wird für die koronare Herzkrankheit (KHK) bis Ende 2035 ein erheblicher Umsatzanteil am Markt für kardiovaskuläre Medizinprodukte prognostiziert. Dieses Wachstum wird maßgeblich durch lebensstilbedingte Risikofaktoren wie Adipositas und Diabetes begünstigt. Gleichzeitig fördert die verstärkte Früherkennung und Diagnose den Einsatz dieser Medizinprodukte im gesamten Gesundheitssystem. Die Centers for Disease Control and Prevention (CDC) gaben im Oktober 2024 bekannt, dass die KHK in den USA die häufigste Herzerkrankung ist. Sie betrifft etwa 5 % der Erwachsenen ab 20 Jahren und verursachte im Jahr 2022 371.506 Todesfälle. Herz-Kreislauf-Erkrankungen sind zudem die häufigste Todesursache in den meisten ethnischen Gruppen: Alle 34 Sekunden stirbt ein Mensch an einer Herzerkrankung, und jährlich erleiden 805.000 Menschen in den USA einen Herzinfarkt. Die hohe Prävalenz, Mortalität und die Belastung durch Risikofaktoren treiben die Früherkennung, die Früherkennung und die Anwendung kardiovaskulärer Medizinprodukte weiter voran.

Produktkategorie-Segmentanalyse

Das interventionelle Kardiologiegerät, das zu dieser Produktkategorie gehört, wird voraussichtlich im Prognosezeitraum einen signifikanten Marktanteil im Bereich kardiovaskulärer Medizinprodukte erzielen. Diese interventionellen Geräte sind aufgrund ihrer herausragenden Rolle bei minimalinvasiven Behandlungen wie der Angioplastie führend innerhalb ihrer Produktkategorien. Im März 2024 erhielt Boston Scientific die FDA-Zulassung für den AGENT Drug® Coated Balloon (DCB), den ersten medikamentenbeschichteten Koronarballon in den USA zur Behandlung von In-Stent-Restenosen (ISR). ISR ist für etwa 10 % aller perkutanen Koronarinterventionen verantwortlich, und der AGENT DCB bietet eine sicherere Alternative zu erneuter Stentimplantation oder Bestrahlung. In der zulassungsrelevanten AGENT IDE-Studie mit 600 Patienten an 40 Studienzentren zeigte das Gerät überlegene Ergebnisse. Dank der kontinuierlichen Bemühungen führender Pioniere und der Unterstützung durch die Zulassungsbehörden wird für dieses Segment in den kommenden Jahren ein immenses Wachstum erwartet.

Unsere detaillierte Analyse des Marktes für kardiovaskuläre Geräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerätetyp |

|

Anwendung |

|

Produktkategorie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für kardiovaskuläre Geräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für kardiovaskuläre Medizinprodukte wird im Prognosezeitraum voraussichtlich mit 42,6 % den größten Anteil ausmachen. Die Dominanz der Region ist maßgeblich auf die hohe Akzeptanz fortschrittlicher Technologien, starke Erstattungssysteme und die steigende Prävalenz von Herz-Kreislauf-Erkrankungen zurückzuführen. Gleichzeitig haben steigende Gesundheitsausgaben und ein verbesserter Zugang zu medizinischen Einrichtungen das Marktwachstum zusätzlich angekurbelt. Ein im Juni 2024 von der American Heart Association veröffentlichter Artikel prognostiziert einen erheblichen Anstieg der wirtschaftlichen Belastung durch Herz-Kreislauf-Erkrankungen und Schlaganfall in den USA bis 2050. Die Kosten für Herz-Kreislauf-Erkrankungen werden demnach bis Ende 2050 1,49 Billionen US-Dollar erreichen. Gleichzeitig werden Produktivitätsverluste um 54 % auf 361 Milliarden US-Dollar erwartet, wobei der Schlaganfall den größten absoluten Anstieg verzeichnet. Dies eröffnet enormes Potenzial für kardiovaskuläre Medizinprodukte.

Ein gut etabliertes Gesundheitssystem und der kontinuierliche Ausbau der medizinischen Infrastruktur fördern das Wachstum des US-amerikanischen Marktes für kardiovaskuläre Medizinprodukte. Neben einer starken Forschungs- und Entwicklungstätigkeit tragen der wachsende Medizintechniksektor und staatliche Initiativen zur Förderung der Geräteakzeptanz gemeinsam zum Marktwachstum bei. Die Centers for Medicare & Medicaid Services (CMS) gaben im November 2024 bekannt, dass die endgültige Regelung des Medicare Physician Fee Schedule für das Kalenderjahr 2025 den Umrechnungsfaktor auf 32,35 USD festlegt. Dies entspricht einer Senkung um 83 % gegenüber 33,29 USD im Jahr 2024. Zudem werden neue Kodierungs- und Erstattungsrichtlinien für die Risikobewertung und das Management atherosklerotischer Herz-Kreislauf-Erkrankungen eingeführt. Diese Leistungen nutzen standardisierte Instrumente zur Abschätzung des 10-Jahres-Risikos für Herz-Kreislauf-Erkrankungen und zur Steuerung von Interventionen. Diese Richtlinie spiegelt somit das Bestreben der CMS wider, die Medicare-Zahlungen an die Qualität der kardiovaskulären Versorgung zu koppeln, mit dem Hauptziel, Herzinfarkte und Schlaganfälle bei den Versicherten zu reduzieren .

Angetrieben durch eine alternde Bevölkerung und die steigende Nachfrage nach kardiovaskulären Therapien verzeichnet der Markt für kardiovaskuläre Medizinprodukte in Kanada ein signifikantes Wachstum. Die starke staatliche Förderung und ein günstiges Gesundheitssystem tragen zur breiten Akzeptanz dieser Geräte und zum allgemeinen Marktwachstum bei. Im Mai 2022 investierte die kanadische Regierung großzügige 5 Millionen US-Dollar über fünf Jahre in die Gründung der Canada Heart Function Alliance, einem landesweiten Forschungsnetzwerk mit Schwerpunkt auf Herzinsuffizienz. Dieses Netzwerk vereint 100 Forscher aus dem ganzen Land, um Prävention, Diagnose, Behandlung und Versorgung von Menschen mit Herzinsuffizienz zu verbessern. Jährlich kommen 90.000 bis 100.000 neue Fälle hinzu. Die Allianz wird vom CIHR, Heart & Stroke, Mitacs und dem NIH/NHLBI unterstützt und hat sich zum Ziel gesetzt, die kardiologische Versorgung zu transformieren und das Marktpotenzial landesweit zu steigern.

Einblicke in den APAC-Markt

Der Markt für kardiovaskuläre Medizinprodukte im asiatisch-pazifischen Raum wird Prognosen zufolge von 2026 bis 2035 am schnellsten wachsen. Die führende Rolle der Region in diesem Bereich ist vor allem auf staatliche Investitionen in eine moderne Gesundheitsinfrastruktur zurückzuführen. Angesichts einer vielfältigen und wachsenden Zahl chronisch kranker Patienten stärken digitale Gesundheits-Apps den Markt für Telemedizin und Überwachungsgeräte. Ein im November 2024 von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) veröffentlichter Artikel stellte fest, dass die Bevölkerungsalterung in dieser Region rasant zunimmt und die Lebenserwartung in den letzten drei Jahrzehnten um etwa zwei bis drei Jahre gestiegen ist. Der Anteil der über 65-Jährigen in Ländern mit niedrigem und mittlerem Einkommen wird sich von 6 % im Jahr 2023 auf 13 % im Jahr 2050 verdoppeln, während er in Ländern mit hohem Einkommen voraussichtlich 31 % und in Ländern mit höherem mittlerem Einkommen 21 % erreichen wird. In Ländern wie Japan, Korea und Hongkong werden bis 2050 über 35 % der Bevölkerung 65 Jahre und älter sein, und die Altersgruppe der über 80-Jährigen wird sich verdreifachen und in Ländern mit hohem Einkommen 12 % erreichen.

Die starke staatliche Förderung der Gesundheitsentwicklung und der verbesserte Zugang zu medizinischen Leistungen begünstigen die Markteinführung von Herz-Kreislauf-Geräten in China . Fortschritte in der Medizintechnik und die Fokussierung auf die lokale Fertigung von Medizinprodukten tragen ebenfalls zum Wachstum dieses Marktes bei. Laut Regierungsangaben verfolgt die Initiative „Gesundes China“ (2023–2030) eine landesweite Strategie zur Prävention und Bekämpfung von Herz-Kreislauf- und zerebrovaskulären Erkrankungen mit dem Hauptziel, die Sterblichkeitsrate bis 2030 auf unter 190,7 pro 100.000 Einwohner zu senken. Darüber hinaus legt die Initiative besonderen Wert auf Früherkennung, Risikofaktormanagement und die Integration traditioneller chinesischer und westlicher Medizin auf allen Ebenen des Gesundheitswesens. Der Plan stärkt die gemeindenahe Prävention, die Ausbildung in Notfallmaßnahmen und die Nutzung von Internet-basierten Gesundheitsdiensten, um den Zugang, die Qualität und die Standardisierung der Versorgung in ganz China zu verbessern und somit optimale Bedingungen für ein nachhaltiges Marktwachstum zu schaffen.

Steigende Adipositas-, Cholesterin- und Diabetesraten tragen zum Wachstum des Marktes für kardiovaskuläre Medizinprodukte in Indien bei. Gleichzeitig fördern staatliche Initiativen wie Ayushman Bharat und Make in India aktiv die heimische Produktion und Innovation in diesem Bereich. Im Januar 2026 berichtete das Presseinformationsbüro (PIB), dass die indische Regierung über das Technology Development Board (DST) im Rahmen des gemeinsamen Forschungs- und Entwicklungsprogramms eine Partnerschaft mit Drstore Healthcare Service India Pvt. Ltd. eingegangen ist, um ein Gerät der nächsten Generation zur kontinuierlichen Gesundheitsüberwachung zu entwickeln. Dieses Projekt integriert die Glukosemessung mit kardiovaskulären Biomarkern wie BNP, Troponin I und hs-CRP zur Früherkennung von Herzerkrankungen und zur Diabetesbehandlung. Es wird durch die Zusammenarbeit mit dem kanadischen Unternehmen Nanospeed Diagnostics Inc. unterstützt und zielt darauf ab, die Fernüberwachung in Echtzeit sowie die präventive Versorgung von Risikopatienten zu ermöglichen.

Einblicke in den europäischen Markt

Der europäische Markt für kardiovaskuläre Medizinprodukte wird im nächsten Jahrzehnt voraussichtlich ein signifikantes Wachstum verzeichnen. Das förderliche regulatorische Umfeld, das die Einführung fortschrittlicher kardiovaskulärer Medizinprodukte erleichtert, ist der Hauptgrund für die Expansion des regionalen Marktes. Darüber hinaus trägt der zunehmende Fokus auf Prävention und Früherkennung zum Marktwachstum bei. Im April 2026 veröffentlichte die Gemeinsame Forschungsstelle (JRC), dass Herz-Kreislauf-Erkrankungen in Europa jährlich 1,7 Millionen Todesfälle verursachen und 62 Millionen Menschen betreffen. Prognosen zufolge wird diese Zahl aufgrund der alternden Bevölkerung bis 2050 auf über 100 Millionen ansteigen. Die JRC erwähnte außerdem, dass künstliche Intelligenz (KI) in regionalen Krankenhäusern zunehmend zur Früherkennung und Behandlung eingesetzt wird, beispielsweise zur Bestimmung des Koronarkalk-Scores und zur CT-basierten Analyse der fraktionellen Flussreserve. Im Rahmen des EU-Plans „Sicheres Herz“ fördert eine Initiative mit einem Budget von 22 Millionen US-Dollar KI und datengestützte kardiovaskuläre Instrumente mit dem Hauptziel, die klinische Integration und den gleichberechtigten Zugang in allen Mitgliedstaaten zu verbessern.

In Deutschland steht der Markt für kardiovaskuläre Geräte aufgrund kontinuierlicher technologischer Innovationen, insbesondere der Integration künstlicher Intelligenz in die Diagnostik, vor einem starken Wachstum. Gleichzeitig schaffen die zunehmende Verbreitung minimalinvasiver chirurgischer Systeme und der bundesweite Ausbau der telemedizinischen Patientenüberwachung ein lukratives Geschäftsumfeld für Pioniere auf diesem Gebiet. Im November 2025 entwickelte das Fraunhofer IZM in Zusammenarbeit mit der Charité und der Technischen Universität Berlin eine intelligente Sensorweste, die mithilfe von KI kontinuierlich über 110 kardiovaskuläre Parameter überwacht und so Diagnostik und Risikobewertung unterstützt. Die Weste nutzt nicht-invasive Methoden wie EKG, Bioimpedanzanalyse und Seismokardiographie. Die Daten werden lokal mittels Edge-Computing verarbeitet und drahtlos übertragen, was sich positiv auf das Marktwachstum und die Marktpräsenz auswirkt.

Der Fokus auf digitale Integration und minimalinvasive Therapien treibt den Markt für kardiovaskuläre Medizinprodukte in Großbritannien maßgeblich an. Die technologische Entwicklung konzentriert sich auf fortschrittliche Systeme wie die Pulsfeldablation und die Transkatheter-Aortenklappenimplantation, die Laboreffizienz und kürzere Krankenhausaufenthalte ermöglichen. Zudem fördern die Beschaffungsrichtlinien ökologische Nachhaltigkeit, was zu vermehrten Recyclinginitiativen für Einwegkatheter und -geräte führt. Im Mai 2025 veröffentlichte der National Health Service (NHS) einen Artikel, in dem er die Einführung KI-gestützter 3D-Herzscans (HeartFlow-Analyse) in 56 Krankenhäusern bekannt gab. Ziel ist die Beschleunigung der Diagnose und Behandlung von koronarer Herzkrankheit. Seit 2021 profitierten über 24.300 Patienten davon, wodurch der NHS fast 11,7 Millionen US-Dollar einsparte und der Zugang zu zeitnaher Herzversorgung verbessert wurde. Dies trägt zum Wachstum des Marktes für kardiovaskuläre Medizinprodukte im gesamten Land bei.

Wichtige Akteure auf dem Markt für kardiovaskuläre Geräte:

- Medtronic plc (Irland)

- Abbott Laboratories (USA)

- Boston Scientific Corporation (USA)

- Edwards Lifesciences Corporation (USA)

- Johnson & Johnson MedTech (USA)

- GE Healthcare Technologies, Inc. (USA)

- Baxter International Inc. (USA)

- WL Gore & Associates, Inc. (USA)

- Terumo Corporation (Japan)

- Nihon Kohden Corporation (Japan)

- Japan Lifeline Co., Ltd. (Japan)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- B. Braun SE (Deutschland)

- BIOTRONIK SE & Co. KG (Deutschland)

- Getinge AB (Schweden)

- Impulsdynamik (USA)

- CathWorks (Israel)

- LivaNova PLC (UK)

- Sahajanand Medical Technologies Limited (Indien)

- BPL Medical Technologies (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic plc ist ein führendes Unternehmen mit einem breiten Produktportfolio, das Herzrhythmusmanagement, strukturelle Herzerkrankungen und koronare Interventionen umfasst. Der Fokus des Unternehmens liegt stark auf kontinuierlicher Innovation, insbesondere auf KI-gestützter Diagnostik und minimalinvasiven Therapien.

- Abbott Laboratories ist ein weiterer wichtiger Akteur, der für seine führende Rolle in der interventionellen Kardiologie und bei Herzimplantaten, insbesondere im Bereich der Transkatheter-Herzklappentherapien, bekannt ist. Das Unternehmen konzentriert sich hauptsächlich auf die Weiterentwicklung von Technologien der nächsten Generation und die Erweiterung der Indikationen für seine bestehenden Produkte.

- Die Boston Scientific Corporation hat sich mit ihrem diversifizierten Portfolio im Bereich der Herz-Kreislauf-Medizin, das Elektrophysiologie, Koronartherapien und periphere Interventionen umfasst, eine starke Marktpräsenz erarbeitet. Das Unternehmen konzentriert sich vorrangig auf Innovationen bei minimalinvasiven Verfahren und die Integration digitaler Gesundheitslösungen.

- Edwards Lifesciences Corporation ist ein weltweit führendes Unternehmen im Bereich struktureller Herztherapien, insbesondere im Bereich des transkathetergestützten Aortenklappenersatzes. Darüber hinaus konzentriert sich die Unternehmensstrategie auf technologische Differenzierung, intensive Zusammenarbeit mit Ärzten und den weltweiten Ausbau des Zugangs zu fortschrittlichen Herzklappentherapien.

- Die Terumo Corporation ist ein zentraler Akteur in diesem Bereich, insbesondere bei interventionellen Systemen und Gefäßzugangslösungen. Das Unternehmen profitiert von einer starken Präsenz in Asien sowie einer wachsenden Marktdurchdringung in westlichen Ländern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für kardiovaskuläre Geräte:

Der Markt für kardiovaskuläre Medizinprodukte wird stark von multinationalen Konzernen dominiert, die über umfangreiche Produktportfolios und starke Forschungs- und Entwicklungskapazitäten verfügen. Führende Unternehmen in diesem Bereich konzentrieren sich stark auf Innovationen in minimalinvasiven Technologien wie Transkatheterklappen und Pulsfeldablation, um die Behandlungsergebnisse für Patienten zu verbessern. Fusionen und Übernahmen zur Erweiterung des Produktportfolios und der geografischen Reichweite sind gängige Expansionsstrategien in diesem Sektor. Gleichzeitig investieren Unternehmen proaktiv in digitale Gesundheit, KI-Integration und Fernüberwachungslösungen. Partnerschaften mit Krankenhäusern und die Expansion in Schwellenländer stärken die Marktpräsenz. Im Februar 2026 kündigte Medtronic plc die geplante Übernahme von CathWorks für bis zu 585 Millionen US-Dollar an, um sein kardiovaskuläres Portfolio durch KI-basierte Innovationen zu stärken. Diese Transaktion baut auf der Partnerschaft von 2022 auf und zielt auf die Ausweitung der Anwendung des FFRangioSystems ab, das eine nicht-invasive, angiografiebasierte Koronardiagnostik ermöglicht.

Unternehmenslandschaft des Marktes für kardiovaskuläre Geräte:

Neueste Entwicklungen

- Im März 2026 kündigte BIOTRONIK den Start seiner wegweisenden BIO®LivIQ-Studie an, um den kabellosen Herzschrittmacher LivIQ zu evaluieren. Dieses Gerät der nächsten Generation ist für die AV-Synchronisation mittels fortschrittlicher Fernfeldsensorik konzipiert. An der Studie nehmen 325 Patienten an 60 Standorten weltweit teil. Untersucht werden Sicherheit, Schrittmacherleistung und Synchronisation.

- Im Dezember 2025 konnte Impulse Dynamics über 158 Millionen US-Dollar an Finanzmitteln einwerben, um die Vermarktung, klinische Studien und die Weiterentwicklung seiner Herzinsuffizienz-Technologien, einschließlich der CCM-Therapie, zu beschleunigen. Die Investition wird den Zugang zur CCM-Therapie für Patienten deutlich verbessern und deren klinische Wirksamkeit bestätigen.

- Im Dezember 2025 kündigte Philips die Übernahme von SpectraWAVE Inc. an und integrierte damit KI-gestützte koronare intravaskuläre Bildgebung und physiologische Beurteilung der nächsten Generation in sein Portfolio.

- Im Januar 2025 erließ CMS eine nationale Leistungsentscheidung, die implantierbare Pulmonalarteriendrucksensoren zur Behandlung von Herzinsuffizienz im Rahmen der Kostenübernahme nach weiterer Evidenzentwicklung zulässt. Diese Entscheidung ermöglicht es Medicare-Versicherten, einschließlich derjenigen, denen die Kostenübernahme im Rahmen von Medicare Advantage zuvor verweigert wurde, das CardioMEMS HF-System zu nutzen.

- Report ID: 3272

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.