Marktausblick für Atherektomiegeräte:

Der Markt für Atherektomiegeräte hatte 2025 ein Volumen von 1,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 2,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 8,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Atherektomiegeräte auf 1,2 Milliarden US-Dollar geschätzt.

Der Markt für Atherektomiegeräte wird durch die zunehmende klinische und wirtschaftliche Belastung durch periphere arterielle Verschlusskrankheit (pAVK), koronare Herzkrankheit, Diabetes und altersbedingte Gefäßerkrankungen gestützt. Laut Daten der US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) vom Mai 2024 leben in den USA etwa 6,5 Millionen Menschen ab 40 Jahren mit pAVK, einer Erkrankung, die mit einer verminderten Durchblutung der Extremitäten und einem erhöhten Risiko für kardiovaskuläre Komplikationen einhergeht. Die NLM-Studie vom September 2024 berichtet zudem, dass Herzerkrankungen weiterhin die häufigste Todesursache in den USA sind und jährlich für mehr als 700.000 Todesfälle verantwortlich sind. Da die Gesundheitssysteme der Früherkennung und Behandlung von Gefäßerkrankungen zunehmend Priorität einräumen, setzen Krankenhäuser und ambulante Behandlungszentren vermehrt minimalinvasive endovaskuläre Verfahren ein, um die Krankenhausaufenthaltsdauer zu verkürzen und die Behandlungsergebnisse für die Patienten zu verbessern.

Die steigende Prävalenz von Diabetes, einem Hauptrisikofaktor für arterielle Verschlusskrankheiten der unteren Extremitäten, trägt ebenfalls zur Nachfrage bei. Laut der NLM-Studie 2024 lebten im Jahr 2024 weltweit schätzungsweise 589 Millionen Erwachsene mit Diabetes. Dies stellt eine beträchtliche Patientengruppe dar, die anfällig für Gefäßkomplikationen ist und interventionelle Behandlungen erfordert. Diese Krankheitstrends beeinflussen weiterhin Beschaffungsentscheidungen, Investitionen in medizinische Geräte und die Akzeptanz dieser Verfahren bei Ärzten im Bereich der kardiovaskulären und peripheren Gefäßbehandlung. In entwickelten und aufstrebenden Gesundheitssystemen wird erwartet, dass steigende Patientenzahlen, die alternde Bevölkerung, die zunehmende Diabetesprävalenz und kontinuierliche Investitionen in die Infrastruktur der kardiovaskulären Versorgung die Nachfrage nach Atherektomie-Verfahren und den dazugehörigen medizinischen Geräten langfristig aufrechterhalten werden.

Schlüssel Atherektomiegeräte Markteinblicke Zusammenfassung:

Regionale Einblicke:

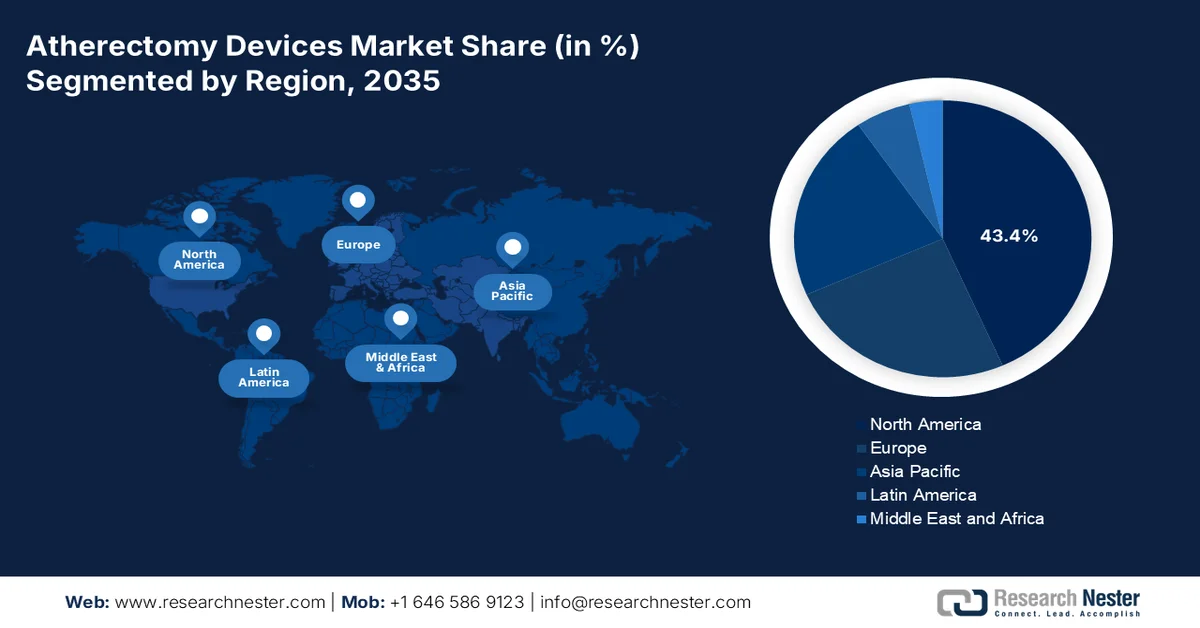

- Der Markt für Atherektomiegeräte in Nordamerika wird Prognosen zufolge bis 2035 einen Anteil von 43,4 % am regionalen Umsatz erzielen. Dafür sorgen hohe Eingriffszahlen, günstige Erstattungsstrukturen, eine zunehmende ambulante Versorgung und ein starkes Ökosystem ambulanter Operationszentren.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, bedingt durch die steigende Diabetesprävalenz, zunehmende Initiativen zur Gefäßvorsorge, die verstärkte Anwendung fortschrittlicher Atherektomie-Technologien und den erweiterten Zugang zu minimalinvasiver Gefäßversorgung.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das Segment der direktionalen Atherektomiegeräte 38,8 % des Marktes für Atherektomiegeräte ausmachen wird, was durch seine Fähigkeit, das Plaquevolumen zu reduzieren, arterielle Traumata zu begrenzen und Läsionen in anatomisch anspruchsvollen Gefäßabschnitten effektiv zu behandeln, begünstigt wird.

- Es wird erwartet, dass die periphere arterielle Verschlusskrankheit (pAVK) der unteren Extremitäten im Zeitraum 2026–2035 weiterhin eine führende Position einnehmen wird. Dies ist auf die hohe Prävalenz der pAVK in den unteren Extremitäten und den zunehmenden Trend hin zu endovaskulären Therapieansätzen zurückzuführen.

Wichtigste Wachstumstrends:

- Zunehmende Diabetesbelastung

- Alternde Bevölkerung führt zu vermehrtem Auftreten von Gefäßerkrankungen

Größte Herausforderungen:

- Strenge behördliche Genehmigungsverfahren

- Hohe Kosten klinischer Studien

Wichtige Akteure: Boston Scientific, BD, Cardiovascular Systems Inc., Ra Medical Systems, Avinger Inc., Straub Medical AG, Rex Medical.

Global Atherektomiegeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,1 Milliarden US-Dollar

- Marktgröße 2026: 1,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (43,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Japan, Deutschland, China, Kanada

- Schwellenländer: Indien, Indonesien, Malaysia, Südkorea, Australien

Last updated on : 15 September, 2025

Markt für Atherektomiegeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Diabetesbelastung: Diabetes ist nach wie vor einer der stärksten Prädiktoren für periphere arterielle Verschlusskrankheit und Ischämie der unteren Extremitäten und beeinflusst somit direkt die Nachfrage nach Atherektomie-Eingriffen. Laut Daten der CDC vom Januar 2026 leben weltweit über 40,1 Millionen Menschen mit Diabetes. Regierungen investieren erhebliche Mittel in Programme zur Diabetesprävention, zum Screening und zur Behandlung von Komplikationen, da Gefäßkomplikationen die Gesundheitskosten deutlich erhöhen. Gesundheitsbehörden legen zunehmend Wert auf die Prävention von diabetischen Fußgeschwüren und Amputationen, die häufig einen vaskulären Eingriff erfordern. Da bei Diabetikern häufig verkalkte Arterienläsionen auftreten, die sich mit konventioneller Ballonangioplastie allein nur schwer behandeln lassen, setzen medizinische Fachkräfte vermehrt auf Gefäßvorbereitungstechnologien in ihren Behandlungsstrategien. Die wachsende Zahl von Diabetikern trägt daher langfristig zu einem Anstieg der peripheren Interventionen und der damit verbundenen Nutzung von Atherektomie-Geräten bei.

- Alternde Bevölkerung und steigende Inzidenz von Gefäßerkrankungen: Die Alterung der Bevölkerung ist ein struktureller Nachfragetreiber, da die Prävalenz von Gefäßerkrankungen bei älteren Erwachsenen deutlich zunimmt. Laut Daten der Weltgesundheitsorganisation (WHO) vom Oktober 2025 wird bis 2030 weltweit jeder sechste Mensch 60 Jahre oder älter sein, während die Bevölkerung dieser Altersgruppe auf etwa 1,4 Milliarden anwachsen wird. Ältere Erwachsene weisen höhere Raten an Arteriosklerose, verkalkten Arterienläsionen, koronarer Herzkrankheit und peripherer arterieller Verschlusskrankheit (pAVK) auf, was die Nachfrage nach minimalinvasiven Gefäßverfahren erhöht. Regierungen erhöhen die Gesundheitsbudgets, um altersbedingte chronische Krankheiten zu behandeln und die Lebensqualität älterer Menschen zu erhalten. Dieser Trend fördert den verstärkten Einsatz von Atherektomie-Technologien bei der Behandlung komplexer Läsionen und trägt zu einer höheren Beschaffung von Geräten für Gefäßinterventionen bei.

Herausforderungen

- Strenge Zulassungsverfahren: Die Erlangung der FDA- oder CE-Kennzeichnung für Atherektomiegeräte ist zeitaufwändig und erfordert umfangreiche klinische Studien zur Sicherheit und Wirksamkeit. Die durchschnittliche Bearbeitungszeit von der Einreichung bis zur Zulassung beträgt mehrere Monate, was den Markteintritt verzögert. Trotz staatlicher Preisbeschränkungen und langwieriger Zulassungsverfahren wird jedoch mit einem Wachstum des Marktes für Atherektomiegeräte gerechnet.

- Hohe Kosten klinischer Studien: Randomisierte kontrollierte Studien, die Atherektomie mit Ballonangioplastie oder Stentimplantation vergleichen, erfordern große Patientengruppen und lange Nachbeobachtungszeiträume, die oft Jahre übersteigen. Die Kosten übersteigen regelmäßig Millionenbeträge – eine unüberwindbare Hürde für kleinere Hersteller. Trotz der jährlich steigenden Kosten für klinische Studien befindet sich der Markt für Atherektomiegeräte jedoch in einer positiven Phase.

Marktgröße und Prognose für Atherektomiegeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8.5% |

|

Marktgröße im Basisjahr (2025) |

1,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Atherektomiegeräte:

Typensegmentanalyse

Im Segment der Geräte sind die Geräte zur direktionalen Atherektomie führend und werden voraussichtlich bis Ende 2035 einen Marktanteil von 38,8 % erreichen. Die direktionale Atherektomie bietet theoretische Vorteile gegenüber anderen endovaskulären Techniken, darunter die Reduktion des Plaquevolumens, ein geringeres arterielles Barotrauma und die Möglichkeit, Arterienabschnitte an Stellen mit Spannung und Beugung, wie beispielsweise die oberflächliche Oberschenkelarterie, zu behandeln. Laut einer Studie der NLM vom Oktober 2024 sind auf dem US-Markt sechs verschiedene Gerätetypen erhältlich: Exzision, Ablation, Aspiration, Rotation und direktionale Atherektomie. In einigen Regionen ist jedoch die direktionale Atherektomie mit dem TurboHawk™-Gerät (Medtronic/Covidien, Plymouth, Minnesota, USA) die einzige verfügbare Option. Klinische Studien zur Bewertung der Geräteleistung sind weiterhin selten, wobei Patienten mit Claudicatio intermittens (75 %) und femoropoplitealer Erkrankung (80 %) deutlich überwiegen. Die zusammengefassten Ergebnisse zeigen eine durchschnittliche primäre Durchgängigkeitsrate nach einem Jahr von 63,5 %. Dies unterstreicht sowohl den klinischen Nutzen als auch die Notwendigkeit weiterer randomisierter Langzeitstudien, um die Rolle der direktionalen Atherektomie bei der Behandlung der peripheren arteriellen Verschlusskrankheit zu festigen.

Anwendungssegmentanalyse

Die periphere arterielle Verschlusskrankheit (pAVK) der unteren Extremitäten ist die häufigste Indikation für Atherektomiegeräte und macht aufgrund der hohen Prävalenz von femoropoplitealen und infrapoplitealen Verkalkungen bei Diabetikern und älteren Patienten fast die Hälfte aller Eingriffe aus. Die Atherektomie bietet eine minimalinvasive Alternative zum chirurgischen Bypass, wodurch zukünftige Zugangspunkte erhalten bleiben und eine Entlassung am selben Tag ermöglicht wird. Laut einer Studie der National Library of Medicine (NLM) vom Juni 2023 leiden in den USA etwa 8,5 Millionen Erwachsene an pAVK, wobei die unteren Extremitäten mehrheitlich betroffen sind. Der Trend hin zur endovaskulären Erstlinientherapie, kombiniert mit einer günstigen Kostenerstattung für kritische Extremitätenischämie, fördert die Akzeptanz des Verfahrens weiterhin. Technologische Fortschritte bei orbitalen, direktionalen und Laser-Atherektomiesystemen ermöglichen nun auch die Behandlung langer, gewundener Gefäßabschnitte.

Endnutzersegmentanalyse

Ambulante Operationszentren (AOZ) entwickeln sich aufgrund ihrer betrieblichen Effizienz und patientenorientierten Versorgungsmodelle zum führenden Endkundensegment im Markt für Atherektomiegeräte. Im Gegensatz zu herkömmlichen Krankenhäusern bieten AOZ kürzere Wartezeiten, ein geringeres Infektionsrisiko und die Möglichkeit der Entlassung am selben Tag nach peripheren Atherektomie-Eingriffen. Der Wandel hin zu einer wertorientierten Gesundheitsversorgung hat die Verlagerung minimalinvasiver Gefäßinterventionen von stationären Einrichtungen in AOZ beschleunigt. Gerätehersteller reagieren darauf mit tragbaren Einweg-Atherektomiesystemen, die speziell für den ambulanten Bereich entwickelt wurden. Da Ärzte zunehmend Vertrauen in die Durchführung komplexer Plaque-Modifikationen außerhalb von Krankenhäusern gewinnen, werden AOZ zum bevorzugten Ort für die Behandlung der peripheren arteriellen Verschlusskrankheit der unteren Extremitäten, insbesondere bei nicht-notfallmäßigen, elektiven Eingriffen.

Unsere detaillierte Analyse des Marktes für Atherektomiegeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Modalität |

|

Anwendung |

|

Endbenutzer |

|

Technologieintegration |

|

Läsionstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Atherektomiegeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Atherektomiegeräte und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 43,4 % halten. Die Region zeichnet sich durch hohe Eingriffszahlen, etablierte Erstattungssysteme und eine gut ausgebaute Infrastruktur ambulanter Operationszentren aus. Die USA sind führend in der Region, bedingt durch die Ausweitung der ambulanten Kostenübernahme für periphere Atherektomien durch die Centers for Medicare & Medicaid Services. Kanada verfolgt ein eigenständiges öffentliches Gesundheitsmodell, bei dem provinzielle Ausschreibungen und die zentrale Beschaffung zwar die Gerätevielfalt einschränken, aber die Kostenplanbarkeit gewährleisten. Zu den wichtigsten Marktmerkmalen zählen die starke Präferenz für Einwegkatheter, die zunehmende Verbreitung bildgestützter Atherektomiesysteme und ärztliche Fortbildungsprogramme mit dem Ziel, Komplikationsraten zu senken. Die Region dient weiterhin als Hauptmarkt für die Markteinführung von Rotations- und Orbitalatherektomieplattformen der nächsten Generation.

Die große Anzahl an Herz-Kreislauf-Patienten, die zunehmende Kapazität an Eingriffen und die umfassende staatliche Krankenversicherung prägen den Markt für Atherektomiegeräte in den USA. Laut Daten der KFF vom Juni 2026 waren 2024 über 68 Millionen Menschen bei Medicare versichert, was die anhaltende Nachfrage nach Gefäßinterventionen bei älteren Erwachsenen mit erhöhtem Risiko für periphere und koronare Herzkrankheit stützt. Darüber hinaus berichten die US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) vom Oktober 2024, dass jährlich etwa 805.000 Menschen in den USA einen Herzinfarkt erleiden. Dies unterstreicht die anhaltende Belastung durch die Atherosklerose, die häufig eine katheterbasierte Behandlung erfordert. Kontinuierliche Investitionen in die ambulante Herz-Kreislauf-Versorgung, Herzkatheterlabore in Krankenhäusern und von Medicare geförderte Gefäßeingriffe dürften die Nachfrage nach Atherektomiesystemen landesweit weiter ankurbeln.

Die steigende Nachfrage nach kardiovaskulärer Versorgung, die alternde Bevölkerung und die kontinuierlichen Investitionen des öffentlichen Gesundheitswesens in diagnostische und interventionelle Leistungen treiben den Markt für Atherektomiegeräte in Kanada an. Laut Daten von Statistics Canada vom Juni 2025 machten Personen ab 65 Jahren im Jahr 2024 etwa 19,3 % der kanadischen Bevölkerung aus. Dies führt zu einer Zunahme atherosklerotischer und peripherer Gefäßerkrankungen, die häufig eine endovaskuläre Behandlung erfordern. Darüber hinaus prognostizierten Daten des Versicherungsportals vom Dezember 2024, dass die gesamten Gesundheitsausgaben in Kanada im Jahr 2024 370 Milliarden US-Dollar erreichen würden, was etwa 9.054 US-Dollar pro Person entspricht. Dies spiegelt die anhaltenden Investitionen in die Gesundheitsinfrastruktur und spezialisierte kardiovaskuläre Leistungen wider. Diese Entwicklungen ermutigen Krankenhäuser und Herzzentren, ihre minimalinvasiven Behandlungsmöglichkeiten für Gefäßerkrankungen auszubauen und so die Nachfrage nach fortschrittlichen Technologien zur Plaque-Modifikation und entsprechenden interventionellen Geräten in ganz Kanada zu steigern.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird sich im Prognosezeitraum 2026 bis 2035 voraussichtlich zum am schnellsten wachsenden Markt für Atherektomiegeräte entwickeln. Die Region ist sehr heterogen: Etablierte Märkte wie Japan und Australien weisen eine fortgeschrittene Anwendung von Rotations- und Lasersystemen auf, während aufstrebende Volkswirtschaften wie Indien, Indonesien und Malaysia zwar volumengetriebene Chancen bieten, diese jedoch durch die Preissensibilität begrenzt werden. Japan ist aufgrund der hohen Prävalenz schwerer Koronarkalkablagerungen und beschleunigter Zulassungsverfahren führend in der Region. In China und Indien ist eine schrittweise Einführung zu beobachten, die durch die wachsende Zahl von Diabetesfällen und staatlich geförderte Gefäßvorsorgeprogramme bedingt ist. Fragmentierte Vertriebsnetze, Importzölle und die begrenzte Ausbildung von Ärzten in komplexen Atherektomietechniken stellen jedoch weiterhin Hürden dar. Lokale Fertigungspartnerschaften und tragbare, kostengünstige Geräte gewinnen an Bedeutung. Australien und Südkorea verzeichnen ein stetiges Wachstum durch die Verlagerung der Versorgung in den ambulanten Bereich und wertorientierte Vergütungsmodelle.

Die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, der verbesserte Zugang zu interventioneller Kardiologie und staatlich geförderte Investitionen im Gesundheitswesen treiben den Markt für Atherektomiegeräte in Indien an. Laut einer Studie der National Library of Medicine (NLM) vom Dezember 2024 wurden über 410 Millionen Ayushman Bharat-Gesundheitskonten eingerichtet, wodurch der Zugang zur digitalen Gesundheitsversorgung gestärkt und eine frühere Diagnose und Behandlung chronischer Gefäßerkrankungen ermöglicht wurde. Darüber hinaus berichteten die PIB-Daten vom August 2025, dass bis 2025 über 176.000 Ayushman Arogya Mandirs in Betrieb sein würden, wodurch die primäre Gesundheitsversorgung in städtischen und ländlichen Gebieten deutlich erweitert würde. Diese Entwicklungen verbessern die Überweisungswege für Patienten und den Zugang zu spezialisierter Herz-Kreislauf-Versorgung, fördern die verstärkte Anwendung minimalinvasiver Gefäßinterventionen und unterstützen die Nachfrage nach Atherektomiegeräten im wachsenden indischen Gesundheitssektor.

Die zunehmende Anwendung fortschrittlicher Plaque-Modifikationstechniken bei komplexen Koronarinterventionen treibt den Markt für Atherektomiegeräte in China an. Die Frontiers-Studie vom Oktober 2025 mit 75 CTO-PCI-Patienten zeigte, dass die Rotationsatherektomie eine Erfolgsrate von 90 % und die Excimer-Laser-Koronaratherektomie eine Erfolgsrate von 84 % erreichte. Dies unterstreicht die hohe klinische Akzeptanz beider Technologien bei anspruchsvollen Läsionen. Die Studie ergab außerdem, dass die Rotationsatherektomie bei 76 % der mittelgradig bis schwer verkalkten Läsionen eingesetzt wurde, während die Laseratherektomie bei In-Stent-Restenosen und längeren Läsionen bevorzugt wurde. Dank vergleichbarer mittelfristiger Sicherheitsergebnisse und wachsender Expertise in komplexen PCI-Eingriffen integrieren chinesische Krankenhäuser zunehmend spezialisierte Atherektomietechnologien in ihre kardiovaskulären Behandlungspfade und fördern so das Wachstum des Marktes für Atherektomiegeräte.

Einblicke in den europäischen Markt

Die unterschiedlichen nationalen Gesundheitssysteme, die variierenden Erstattungspolitiken und die stetige Verlagerung von stationären zu ambulanten Gefäßeingriffen treiben den Markt für Atherektomiegeräte in Europa an. Deutschland, Frankreich und Großbritannien sind führend in der regionalen Einführung, bedingt durch DRG-Reformen, die die ambulante Versorgung begünstigen, und nationale Initiativen zur Reduzierung von Amputationen. In Süd- und Osteuropa ist die Verbreitung aufgrund von Budgetbeschränkungen und des eingeschränkten Zugangs zu fortschrittlichen Rotations- oder Lasersystemen langsamer. Der Markt zeichnet sich durch eine starke Präferenz für direktionale und Laser-Atherektomie-Plattformen aus, insbesondere bei femoropoplitealer Erkrankung. Anforderungen an die ärztliche Ausbildung, die Kostensensibilität der Geräte und Ausschreibungen im Rahmen öffentlicher Beschaffungsrahmen beeinflussen die Strategien der Anbieter. Die nordischen Länder legen Wert auf die Generierung von Real-World-Evidenz, während Russland und Osteuropa auf importierte Geräte mit begrenzter lokaler Serviceunterstützung angewiesen sind.

Der deutsche Markt für Atherektomiegeräte profitiert von der starken Gesundheitsinfrastruktur des Landes und seiner führenden Position in der europäischen Medizintechnikbranche. Deutschland repräsentiert etwa 26,5 % des europäischen Medizinproduktemarktes und erwirtschaftet laut ITA-Daten vom August 2025 einen jährlichen Umsatz von rund 44 Milliarden US-Dollar. Der Gesundheitssektor trägt etwa 12,8 % zum deutschen BIP bei und hat eine Wirtschaftsleistung von rund 838 Milliarden US-Dollar. Dies ermöglicht kontinuierliche Investitionen in fortschrittliche Technologien zur kardiovaskulären Behandlung. Darüber hinaus bestärken laufende Gesundheitsreformen, Modernisierungsinitiativen in Krankenhäusern und die steigende Nachfrage nach minimalinvasiven Gefäßverfahren Krankenhäuser und Herzzentren in ihrem Einsatz spezialisierter Plaque-Modifikationsgeräte und fördern so das weitere Marktwachstum.

Der steigende Bedarf an der Behandlung komplexer, verkalkter Koronarläsionen mittels interventioneller Kardiologieverfahren prägt den Markt für Atherektomiegeräte in Großbritannien . Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2024 sind in Europa etwa 20 % der mittels perkutaner Koronarintervention (PCI) behandelten Koronarläsionen stark verkalkt, was eine erhebliche Nachfrage nach Technologien zur Plaque-Modifikation erzeugt. Dieselbe Studie berichtet, dass die Rotationsatherektomie im Jahr 2015 in Großbritannien bei 3,1 % der PCI-Eingriffe angewendet wurde. Dies stellt die höchste Anwendungsrate unter den europäischen Ländern dar, in denen die Nutzungsrate zwischen 0,8 % und 3,1 % lag. Zunehmende klinische Expertise, die Ausweitung der Behandlung komplexer koronarer Herzkrankheiten und der kontinuierliche Einsatz spezialisierter Rotationsatherektomiesysteme in Herzkatheterlaboren fördern das Marktwachstum in ganz Großbritannien.

Wichtige Marktteilnehmer im Bereich Atherektomiegeräte:

- Boston Scientific (USA)

- BD (USA)

- Cardiovascular Systems Inc. (USA)

- Ra Medical Systems (USA)

- Avinger Inc. (USA)

- Straub Medical AG (Schweiz)

- Rex Medical (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Der Markt für Atherektomiegeräte ist stark konsolidiert und wird aufgrund fortschrittlicher Forschung und Entwicklung sowie hoher Fallzahlen von nordamerikanischen Unternehmen dominiert. Die wichtigsten Akteure konzentrieren sich auf strategische Initiativen wie Produktinnovationen, die geografische Expansion in den asiatisch-pazifischen Raum und die Erlangung behördlicher Zulassungen. Fusionen und Übernahmen sind üblich, um die Portfoliodiversifizierung und die Vertriebsnetze zu verbessern. So kündigte beispielsweise Zylox-Tonbridge im März 2024 eine neue strategische Partnerschaft mit Avinger an. Europäische und japanische Unternehmen konkurrieren durch Präzisionstechnik und kosteneffiziente Lösungen, während aufstrebende Anbieter aus Indien und Südkorea Nischensegmente bedienen. Der intensive Wettbewerb treibt die technologische Integration voran, darunter bildgestützte Geräte und Einwegkatheter für periphere und koronare Anwendungen.

- Boston Scientific ist mit seinem Rotationsatherektomiesystem Rotablator™, einem Goldstandard für die Koronarkalziummodifikation, im Markt für Atherektomiegeräte stark vertreten. Zu den strategischen Initiativen gehören die Entwicklung von niedrigprofiligen Kathetern der nächsten Generation, die Erweiterung des Anwendungsbereichs der peripheren Atherektomie sowie die Kombination von Atherektomie und Lithotripsie.

- BD ist im Markt für Atherektomiegeräte hauptsächlich über seine Sparte für periphere Interventionen tätig und bietet Rotations- und Aspirationsatherektomielösungen an. Die Unternehmensstrategie konzentriert sich auf Einwegkatheter für den ambulanten und praxisnahen Einsatz. Im Jahr 2025 erzielte das Unternehmen einen Umsatz von 21,8 Milliarden US-Dollar.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Atherektomiegeräte:

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Mai 2026 kündigte Johnson & Johnson die Markteinführung seines Shockwave C2 Aero Coronary IVL-Katheters an, der für ein verbessertes Überwinden von Läsionen, eine optimierte Einführbarkeit und neue Repositionierungsmöglichkeiten zur Behandlung der kalzifizierten Koronararterienerkrankung (KHK) entwickelt wurde.

- Im November 2024 gab Royal Philips die Aufnahme des ersten Patienten in die US-amerikanische klinische Studie THOR IDE bekannt, die auf einem von Philips entwickelten innovativen kombinierten Laser-Atherektomie- und intravaskulären Lithotripsie-Katheter basiert, der zwei wichtige PAVK-Behandlungen in einem einzigen Gerät integriert.

- Im Januar 2024 gab AngioDynamics , Inc. bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die Zulassung für den Auryon XL-Katheter, einen 225 cm langen Radialzugangskatheter, zur Verwendung mit dem Auryon-Atherektomiesystem bei der Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) erteilt hat.

- Report ID: 8102

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.