Marktausblick für Koronararterien-Bypass-Geräte:

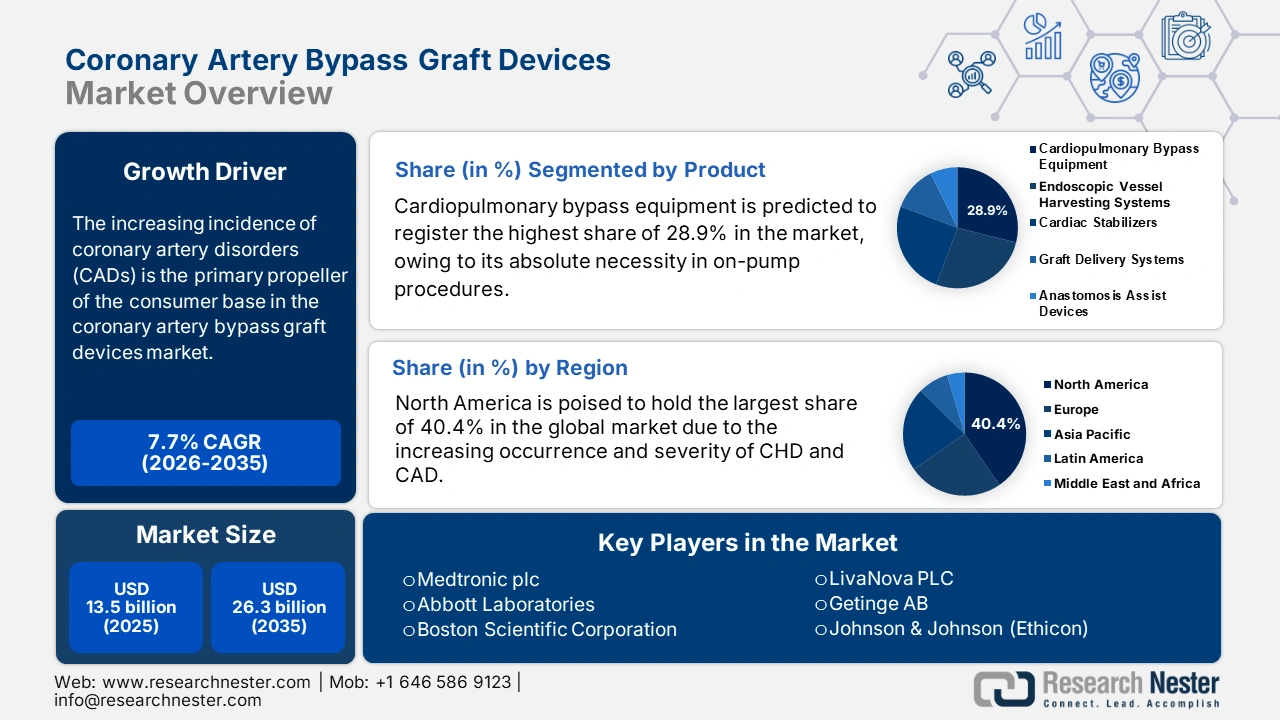

Der Markt für koronare Bypass-Implantate hatte 2025 ein Volumen von über 13,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 26,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 14,5 Milliarden US-Dollar geschätzt.

Die zunehmende Häufigkeit koronarer Herzkrankheiten (KHK) ist der Haupttreiber für das Wachstum des Marktes. Ein Bericht der Weltgesundheitsorganisation (WHO) belegt dies: Weltweit starben im Jahr 2022 rund 19,8 Millionen Menschen an Herz-Kreislauf-Erkrankungen, 85 % davon durch Herzinfarkt oder Schlaganfall. Eine weitere Studie der National Library of Medicine (NLM) unterstreicht, dass KHK von 1990 bis 2022 weltweit die höchste Anzahl an altersstandardisierten verlorenen Lebensjahren aufgrund von Behinderung (DALYs) verursachte – 2.275,9 pro 100.000 Einwohner. Diese Zahlen verdeutlichen die enorme Nachfrage in diesem Sektor.

Die Erstattungspolitik und Kostendämpfungsstrategien der Kostenträger tragen maßgeblich zur Preisgestaltung im Bereich der Koronararterien-Bypass-Operationen bei. Da diese Finanzdienstleister wertorientierte Modelle priorisieren, gewinnt der Sektor aufgrund der wirtschaftlichen Vorteile dieser Behandlungsmethode an Bedeutung. Dies belegt eine vergleichende Analyse der American Heart Association (AHA) aus dem Jahr 2022 zur Kosteneffektivität der Koronararterien-Bypass-Operation (CABG) im Vergleich zur medikamentösen Therapie (MED) bei der Behandlung der ischämischen Kardiomyopathie. Die Analyse ergab, dass die CABG im Vergleich zur MED ein höheres inkrementelles Kosten-Nutzen-Verhältnis (ICER) von 63.989 US-Dollar pro qualitätsbereinigtem Lebensjahr (QALY) aufwies.

Markt für Koronararterien-Bypass-Geräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Zahl von Risikopatienten: Grunderkrankungen wie Diabetes und Bluthochdruck tragen zur Schwere der koronaren Herzkrankheit (KHK) bei und führen zu einer steigenden Nachfrage nach fortschrittlichen chirurgischen Behandlungen, einschließlich der Koronararterien-Bypass -Operation (CABG) . Da der weltweite Anstieg dieser chronischen Erkrankungen zu einem höheren Eingriffsvolumen führt, wächst der Kundenstamm der Branche für Koronararterien-Bypass-Implantate kontinuierlich. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2025 belegt dies: Diabetes mellitus (DM) erhöht die Schwere der KHK, mit höheren Raten an Mehrgefäßerkrankungen (68,6 % vs. 50,9 %), Dreigefäßerkrankungen (36,2 % vs. 24,5 %) und hochgradigen Stenosen (62,7 % vs. 50,9 %) im Vergleich zu Nicht-Diabetikern.

- Die zunehmende Verbreitung minimalinvasiver und roboterassistierter Operationen führt zu einer steigenden Akzeptanz dieser Verfahren. Weniger postoperative Komplikationen, kürzere Krankenhausaufenthalte und schnellere Genesungszeiten tragen maßgeblich zur wachsenden Verbreitung von Operationsrobotern in diesem Bereich bei. Der Bedarf an spezialisierten, hochentwickelten Geräten für diese Eingriffe führt somit zu einer steigenden Nachfrage. Ein Beispiel für diesen Aufschwung ist die Ankündigung von SS Innovations International, dass im September 2024 bereits 2.000 Operationen mit dem chirurgischen Robotersystem SSi Mantra durchgeführt wurden.

- Fortschritte und Innovationen in der Geräteeffizienz: Die Einführung modernster Transplantatmaterialien, chirurgischer Technologien der nächsten Generation und multifunktionaler Instrumente spiegelt die kontinuierliche Weiterentwicklung des Marktes wider. Diese Innovationen haben die Sicherheit, Wirksamkeit und Erholungszeiten von CABG-Eingriffen deutlich verbessert und sie somit für Chirurgen und Patienten attraktiver gemacht. Die höhere Gerätepräzision und die verbesserten Patientenergebnisse fördern zudem höhere Eingriffszahlen und verstärken das Wachstum in diesem Sektor. Aktuell unterstützt die Integration intelligenter Überwachungs- und Bildgebungstechniken die Entwicklung hin zu einem höheren Eingriffserfolg.

Historische Trends im Patientenpool des Marktes für koronare Bypass-Operationsgeräte

Nationale Inzidenzraten der ischämischen Herzkrankheit (IHK)

(2017)

Region | Prävalenz (Rate pro 100.000) | Behinderungsbereinigte Lebensjahre (Rate pro 100.000) |

Deutschland | 3.432 | 2.855 |

Frankreich | 2.696 | 1.237 |

Italien | 3.468 | 1.831 |

Spanien | 2.733 | 1.503 |

Niederlande | 3.502 | 1.451 |

Schweiz | 2.581 | 1.461 |

Schweden | 3.858 | 2.192 |

Truthahn | 2.418 | 1.960 |

Russland | 4.198 | 6.568 |

Vereinigtes Königreich | 3.337 | 1.864 |

China | 1.612 | 2.131 |

Indien | 1.197 | 2.679 |

Japan | 2.928 | 1.427 |

Südkorea | 1.352 | 704 |

Taiwan | 1.759 | 1.241 |

Saudi-Arabien | 1.509 | 1.643 |

Iran | 1.599 | 2.149 |

Australien | 2.576 | 1.450 |

UNS | 2.929 | 2.470 |

Kanada | 2.335 | 1.837 |

Brasilien | 1.685 | 1.736 |

Südafrika | 1.227 | 1.184 |

Aktuelle/laufende Entwicklungskohorten auf dem Markt

Name der Studie/des Versuchs | Motiv | Aktueller Status | Jahr |

Berührungslose Venentransplantate bei CABG | Prüfen, ob die berührungslose Entnahme der Vena saphena magna die Durchgängigkeit des Transplantats und die Behandlungsergebnisse verbessert. | Abgeschlossen, primärer Endpunkt negativ; vermehrte Wundkomplikationen am Bein | 2025 |

ROMA-Studie (Mehrere vs. einzelne arterielle Transplantate) | Vergleich der Ergebnisse von einzelnen versus mehreren arteriellen Transplantaten bei CABG-Patienten | Laufend oder kürzlich abgeschlossen | 2024 |

Thiamin bei CABG (NCT06326996) | Prüfen Sie, ob kostengünstiges Thiamin die Ergebnisse nach einer CABG verbessert. | Rekrutierung/Aktiv | 2024 |

Präoperative Durchblutungsbeurteilung vor CABG (RCT) | Ermitteln, ob präoperative Durchblutungsparameter die Operationsergebnisse bei einer CABG verbessern. | Studie läuft noch, gemischte Ergebnisse | 2025 |

Elana-Gerät für den Mehrarterien-Herzbypass (NCT07005843) | Bewertung der Machbarkeit und Sicherheit des Elana-Anastomosensystems für Mehrarterienanastomosen bei CABG | Rekrutierung | 2025 |

Herausforderungen

- Strenge Preis- und Erstattungspolitik: In vielen Märkten legen öffentliche Kostenträger feste Erstattungssätze für ganze Behandlungspakete fest, was den Spielraum für Premiumprodukte im Markt für koronare Bypass-Operationsgeräte stark einschränkt. Zudem fordern diese Versicherer zusätzliche Daten aus der Praxis zu klinischen und wirtschaftlichen Ergebnissen, was das Forschungsbudget erhöht und gleichzeitig die Gewinnmargen schmälert. Darüber hinaus stellt die Schwierigkeit, ein Produkt zu entwickeln, das sowohl hochwertige Funktionen bietet als auch das Potenzial besitzt, die Mehrkosten innerhalb der festen DRG-Vergütung (Diagnosis Related Groups) zu rechtfertigen, ein erhebliches Hindernis für die Markteinführung in diesem Sektor dar, insbesondere für Krankenhäuser.

- Druck durch alternative Therapien: Die Marktexpansion wird häufig durch den zunehmenden Fortschritt und die steigende Beliebtheit perkutaner Koronarinterventionen (PCI) beeinträchtigt. Diese sich wandelnden Behandlungstrends erschweren letztlich die Kontinuität der Umsätze in diesem Sektor. Um diesem Problem entgegenzuwirken, sind die Hersteller gezwungen, um einen Anteil an einem begrenzten Eingriffsvolumen zu konkurrieren, das nicht in allen Regionen substanziell ist. Dies erhöht die wirtschaftlichen Hürden für Patienten und budgetbeschränkte medizinische Einrichtungen.

Marktgröße und Prognose für Koronararterien-Bypass-Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

13,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

26,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Koronararterien-Bypass-Geräte:

Produktsegmentanalyse

Es wird prognostiziert, dass Herz-Lungen-Maschinen im Prognosezeitraum mit einem Marktanteil von 28,9 % den größten Anteil am Markt für Koronararterien-Bypass-Geräte erreichen werden. Diese führende Position ist vor allem auf ihre absolute Notwendigkeit bei den meisten Bypass-Operationen mit Herz-Lungen-Maschine zurückzuführen. Komplexe Mehrgefäß-Bypässe erfordern häufig die hämodynamische Stabilität und das bewegungslose Operationsfeld, die Herz-Lungen-Maschinen gewährleisten, was die Position dieses Segments in diesem Sektor festigt. Darüber hinaus fördern kontinuierliche Fortschritte die Akzeptanz in diesem Segment, wie beispielsweise die FDA-Zulassung (510(k)) für die Essenz Herz-Lungen-Maschine von LivaNova für Herz-Lungen-Bypass-Eingriffe im März 2023 zeigt. Dies ebnete den Weg für die Markteinführung des Produkts in den USA.

Endnutzersegmentanalyse

Es wird erwartet, dass Krankenhäuser bis Ende 2035 mit einem Anteil von 75,4 % den Markt für koronare Bypass-Operationen dominieren werden. Diese Einrichtungen genießen weltweite Anerkennung als Hauptnutzer aufgrund ihrer Kompetenz in der Durchführung hochkomplexer CABG-Eingriffe. Darüber hinaus machen die Verfügbarkeit öffentlicher Fördermittel und die postoperative Betreuung sie zur ersten Wahl und zum zentralen Anlaufpunkt für die meisten Herzoperationen. Zudem sind die notwendigen Ressourcen, wie integrierte Teams aus Chirurgen, Anästhesisten, Kardiotechnikern und spezialisiertem kardiologischem Intensivpflegepersonal, typischerweise in großen Krankenhäusern konzentriert, was deren zentrale Rolle in diesem Sektor unterstreicht.

Verfahrenssegmentanalyse

Die Bypass-Operation mit Herz-Lungen-Maschine (CABG) wird voraussichtlich im gesamten genannten Zeitraum das führende Verfahren auf dem Markt für koronare Bypass-Systeme bleiben und einen Marktanteil von 55,7 % erreichen. Bei dieser Technik wird die Herz-Lungen-Maschine während einer komplexen Operation temporär eingesetzt, um die Herzfunktion zu übernehmen. Aufgrund ihrer nachgewiesenen Wirksamkeit wird sie häufig bevorzugt. Diese Methode ermöglicht eine höhere Präzision und bessere Kontrolle und gilt daher als Goldstandard für die Behandlung von Patienten mit multiplen oder schweren Verengungen der Herzkranzgefäße. Trotz des Aufkommens von minimalinvasiven und Off-Pump-Verfahren bleibt die CABG aufgrund ihrer Zuverlässigkeit und breiten klinischen Akzeptanz weiterhin stark im Markt vertreten.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkt |

|

Verfahren |

|

Endbenutzer |

|

Quelle der Korruption |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Koronararterien-Bypass-Geräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

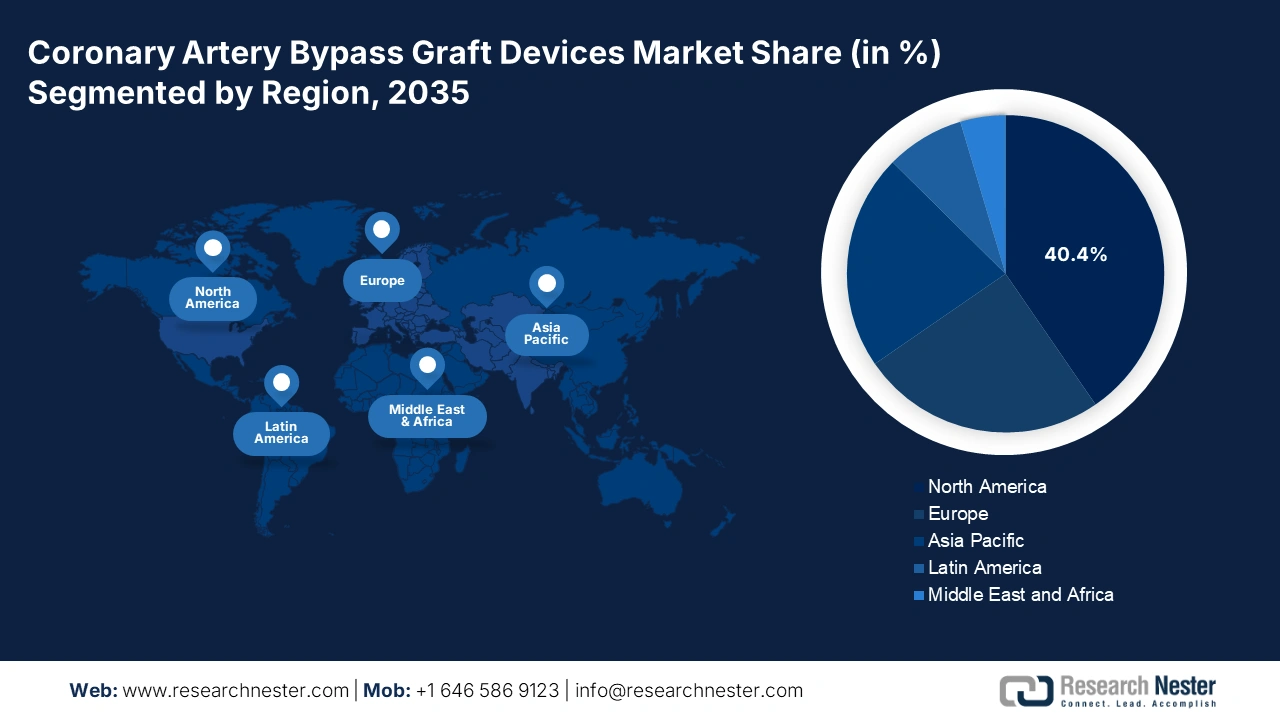

Nordamerika wird im analysierten Zeitraum voraussichtlich mit 40,4 % den größten Anteil am globalen Markt für koronare Bypass-Implantate halten. Die zunehmende Schwere von KHK und koronarer Herzkrankheit bei Risikogruppen und fortschrittliche medizinische Systeme schaffen gemeinsam ein lukratives Geschäftsumfeld für diese Produkte in dieser Region. Die breite Akzeptanz von Technologien der nächsten Generation, darunter minimalinvasive und roboterassistierte Verfahren, trägt ebenfalls zu einer stärkeren Verbreitung in diesem Bereich bei. Darüber hinaus fördern starke staatliche Unterstützung, eine erweiterte Kostenerstattung und hohe Investitionen in kardiologische Einrichtungen das Wachstum in diesem Markt.

Die Präsenz weltweit führender Medizintechnikhersteller und Forschungseinrichtungen in den USA stärkt deren Position auf dem nordamerikanischen Markt. Darüber hinaus spiegelt die Dominanz der Koronararterien-Bypass-Operation (CABG) hinsichtlich Fallzahlen und Kosten in den USA das günstige Umfeld für höhere Umsätze in diesem Bereich wider. Ein Artikel der National Library of Medicine (NLM) aus dem Jahr 2024 belegt dies: Die Gesamtausgaben für CABG-Eingriffe beliefen sich auf rund 16 Milliarden US-Dollar, während die Ausgaben für perkutane Koronarinterventionen (PCI) mit geschätzten 12 Milliarden US-Dollar deutlich höher waren.

Kanada zählt zu den wichtigsten Akteuren auf dem nordamerikanischen Markt für Koronararterien-Bypass-Operationsgeräte. Das Wachstum des Landes in diesem Sektor wird primär durch sein öffentlich finanziertes Gesundheitssystem begünstigt, das einen breiten Zugang zu herzchirurgischen Eingriffen gewährleistet. Darüber hinaus treiben die beträchtliche Alterung der Bevölkerung und der zunehmende Fokus der Regierung auf die Altenpflege die Nachfrage in diesem Bereich an. Angesichts dieser wachsenden Patientenbasis setzen kanadische Krankenhäuser daher verstärkt auf moderne CABG-Geräte und minimalinvasive Techniken, um die Behandlungsergebnisse zu verbessern und die Genesungszeiten zu verkürzen.

Übersicht über die länderspezifischen Verfahrensvolumina

Land | Verfahrensvolumen | Zeitleiste |

UNS | Jährlich werden 400.000 CABG-Eingriffe durchgeführt, was mehr als 70 % aller Herzoperationen entspricht. | 2022–2024 |

Kanada | Allein im Herzzentrum der Universität Ottawa werden jährlich über 1.900 Operationen am offenen Herzen durchgeführt. | 2025 |

Quelle : NLM und Herzinstitut der Universität Ottawa

Einblicke in den APAC-Markt

Das wachsende Bewusstsein für Herzgesundheit und Früherkennung steigert die Nachfrage auf dem chinesischen Markt. Chinas zunehmender Fokus auf innovative chirurgische Technologien und minimalinvasive Verfahren der Koronararterien-Bypass-Operation (CABG) beschleunigt dieses Wachstum zusätzlich. Gleichzeitig trägt Chinas starker Fokus auf die Entwicklung und Produktion von Medizintechnik sowie die Bildung von Allianzen mit globalen Geräteherstellern weiter zur Expansion des Marktes bei.

Intensive Bemühungen zur Verbesserung der Gesundheitsinfrastruktur in Indien , gepaart mit steigenden verfügbaren Einkommen und einer zunehmenden Krankenversicherung, stärken die Position des Landes auf dem Markt für koronare Bypass-Operationsgeräte. Sowohl staatliche als auch private Organisationen beteiligen sich an dieser Entwicklung und ziehen einen massiven Kapitalzufluss in diesen Sektor an. Ein Beleg dafür ist das revolutionäre robotergestützte Herzchirurgieprogramm von SS Innovations, das im Oktober 2023 in Indien startete und auf dem das Flaggschiff-Operationsrobotersystem SSi Mantra basiert. Bereits über 20 Operationen wurden damit erfolgreich durchgeführt.

Einblicke in den europäischen Markt

Europa wird voraussichtlich auch im Zeitraum von 2026 bis 2035 der zweitgrößte Anteilseigner des globalen Marktes bleiben. Ein gut etabliertes Gesundheitssystem, eine alternde Bevölkerung und eine solide Kostenerstattungspolitik schaffen zusammen ein attraktives Umfeld für in- und ausländische Unternehmen in diesem Sektor. Ein Bericht von MedTech Europe belegt dieses demografische Potenzial: Bis 2040 werden voraussichtlich über 155 Millionen Menschen in der Region 65 Jahre alt sein.

Dank der starken finanziellen Unterstützung des Nationalen Gesundheitsdienstes (NHS) wächst der Markt für koronare Bypass-Operationsgeräte in Großbritannien deutlich. Darüber hinaus verfügt das Land über ein etabliertes Netzwerk von Früherkennungs- und Präventionsprogrammen, was die Anzahl der Eingriffe erhöht und gleichzeitig die Operationsergebnisse verbessert. Dies ermutigt weitere lokale und internationale Pioniere, in diesen Sektor zu investieren, da es mehr Raum für Innovationen und zukünftiges Wachstum der Produkte bietet.

Die wachsende Zahl älterer Menschen und die steigende Nachfrage nach minimalinvasiven und herzchirurgischen Eingriffen verstärken die Nutzungsraten in Deutschland . Zusätzlich fördern günstige Erstattungspolitiken und kontinuierliche Investitionen in die medizinische Forschung das Wachstum des Landes im regionalen Vergleich. Darüber hinaus festigt Deutschlands starker Fokus auf flächendeckende Herzzentren und die Anwendung innovativer Operationstechnologien seine führende Position in Europa.

Länderspezifische Dichte der durchgeführten CABG-Operationen (2018–2023)

Land | Anzahl der im Jahr 2018 durchgeführten CABG-Operationen (pro 100.000 Einwohner) | Anzahl der im Jahr 2023 durchgeführten CABG-Operationen (pro 100.000 Einwohner) |

Irland | 19.3 | 33.1 |

Zypern | 41,0 | 68,8 |

Luxemburg | 15.6 | 20.2 |

Rumänien | 20.8 | 23,8 |

Truthahn | 50,6 | 55.1 |

Quelle : Eurostat

Wichtige Akteure auf dem Markt für Koronararterien-Bypass-Geräte:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Die Marktdynamik ist geprägt von der gefestigten Präsenz globaler und regionaler Medizintechnik-Pioniere, die sich auf Innovation, Produktentwicklung und strategische Partnerschaften konzentrieren. Diese Innovatoren stützen sich vor allem auf ihre umfassenden Produktportfolios und starken Vertriebsnetze. Die Wettbewerbslandschaft in diesem Sektor wird zudem durch die kontinuierliche Entwicklung minimalinvasiver Operationsmethoden und robotergestützter Verfahren sowie durch die ständige Weiterentwicklung neuartiger Transplantatmaterialien und -geräte strukturiert.

Zu diesen Schlüsselakteuren gehören:

Name der Firma | Ursprungsland | Weltweiter Anteil (2025) | Branchenfokus & bemerkenswerte Produkte |

Medtronic plc | Irland | ~22,4 % | Kardiopulmonale Bypass-Systeme, endoskopische Gefäßentnahmesysteme (EVH), Kanülen, Konnektoren, Shunts und Gewebestabilisatoren |

Abbott Laboratories | UNS | ~11,5 % | Anastomosenassistenzgeräte, Gefäßverschlusssysteme und Koronarführungsdrähte |

Boston Scientific Corporation | UNS | ~7,3 % | Embolieschutzvorrichtungen, Führungsdrähte und Bildgebungssysteme, die bei Hybridverfahren eingesetzt werden |

LivaNova PLC | Vereinigtes Königreich | ~6,6 % | Herz-Lungen-Maschinen (S5/S7), Oxygenatoren und Perfusionssysteme für die Herz-Lungen-Maschine |

Getinge AB | Schweden | ~5,3 % | Komplette Lösungen für die Herz-Lungen-Maschine und fortschrittliche Perfusionsgeräte |

Johnson & Johnson (Ethicon) | UNS | ~xx% | Chirurgische Klammergeräte, Energiegeräte (z. B. Harmonic) und Nahtmaterialien zur Gefäßentnahme und Anastomose |

Edwards Lifesciences Corp. | UNS | ~xx% | Intensivmedizinische Überwachung, Gefäßvorbereitung und Kanülierungsprodukte |

Teleflex Incorporated | UNS | ~xx% | Spezielle Gefäßzugangskanülen, Führungsdrähte und perkutane chirurgische Instrumente |

Becton, Dickinson und Co. | UNS | ~xx% | Chirurgische Instrumente und Gefäßentnahmewerkzeuge |

B. Braun SE | Deutschland | ~xx% | Chirurgische Netze zum Brustbeinverschluss, Nahtmaterial und chirurgische Verbrauchsmaterialien |

Cardinal Health | UNS | ~xx% | Hersteller und Vertreiber von sterilen OP-Sets und Einwegprodukten |

Haemonetics Corporation | UNS | ~xx% | Blutmanagementsysteme, einschließlich Zellseparatoren und Autotransfusionsgeräte |

CryoLife, Inc. | UNS | ~xx% | Biologische chirurgische Klebstoffe, Dichtmittel (BioGlue) und Gefäßprothesen |

Euroflex | Deutschland | ~xx% | Präzisionschirurgische Instrumente für die Herzchirurgie (Pinzetten, Scheren, Stabilisatoren) |

Genesee Biomedical, Inc. | UNS | ~xx% | Spezialisierte kardiovaskuläre chirurgische Instrumente (Klemmen, Nadelhalter, Sonden) |

Microline Chirurgie | UNS | ~xx% | Laparoskopische und endoskopische chirurgische Systeme zur minimalinvasiven Entnahme |

Vitalcor, Inc. | UNS | ~xx% | Einwegprodukte für Bypass- und Herzoperationen (Kanülen, Konnektoren) |

AngioDynamics | UNS | ~xx% | Thrombektomie- und Thrombolysegeräte mit Anwendungen im Gefäßzugang |

Sorin-Gruppe (LivaNova) | Italien | ~xx% | (In LivaNova aufgegangen) Historischer Entwickler von Herz-Lungen-Geräten |

AMT Medical BV | Niederlande | ~xx% | Entwicklung minimalinvasiver medizinischer Geräte für die Herzbypass-Chirurgie |

SS Innovations International, Inc. | Indien | ~xx% | Vorreiter bei der Zugänglichkeit chirurgischer Robotik |

Terumo Corporation | Japan | ~xx% | Kardiopulmonale Bypass-Kreisläufe, Oxygenatoren, arterielle Kanülen und Blutmanagementsysteme |

Olympus Corporation | Japan | ~xx% | Zu den wichtigsten Produkten gehören endoskopische Gefäßentnahmesysteme (EVH), die zur Entnahme von Venae saphenae für Bypass-Grafts eingesetzt werden. |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im April 2025 schloss AMT Medical eine Serie-B-Finanzierungsrunde über 25 Millionen US-Dollar ab, um die Entwicklung seines revolutionären ELANA-Herzbypass-Systems zu beschleunigen. Diese nahtlose Technologie für koronare Bypass-Operationen macht eine offene Herzoperation überflüssig und ermöglicht minimalinvasive und sogar roboterassistierte Eingriffe.

- Im Januar 2024 schloss SS Innovations eine Partnerschaft mit Medikabazaar, um den Vertrieb seines Flaggschiffprodukts, des chirurgischen Robotersystems SSi Mantra, an Krankenhäuser und medizinische Einrichtungen in ganz Indien zu fördern. Das fortschrittliche, erschwingliche und leicht zugängliche Produkt bietet vielseitige Einsatzmöglichkeiten in verschiedenen Fachbereichen und zeichnet sich durch verbesserte Sicherheit und Effizienz aus.

- Report ID: 8154

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.