Marktausblick für implantierbare medizinische Geräte:

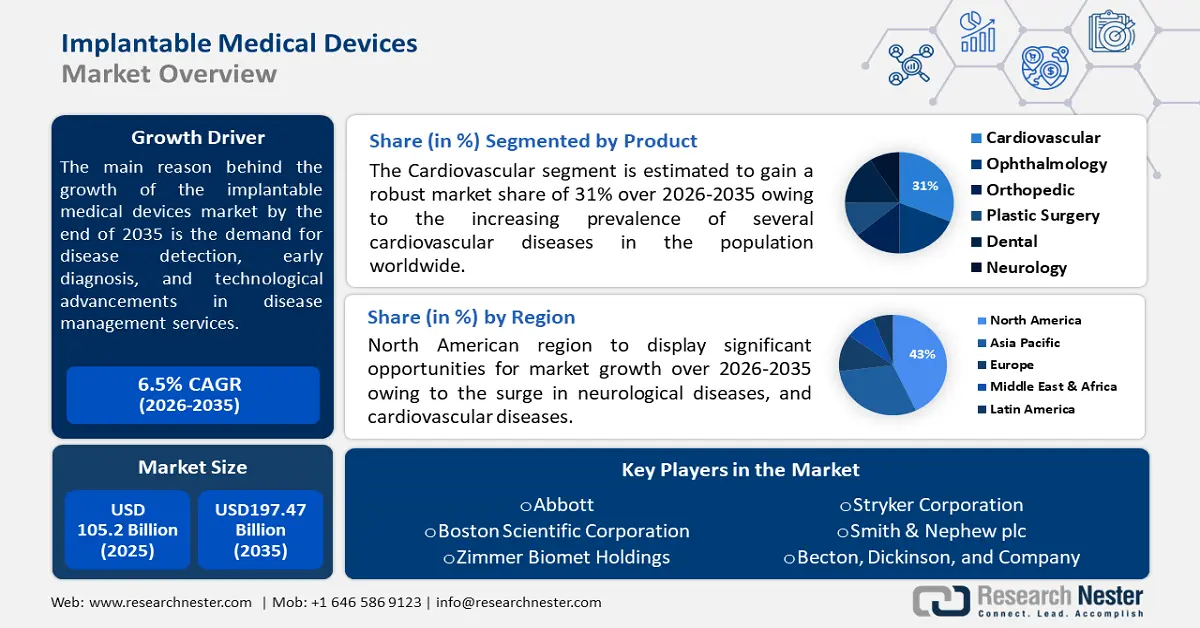

Der Markt für implantierbare medizinische Geräte hatte im Jahr 2025 ein Volumen von 105,2 Milliarden US-Dollar und wird bis 2035 voraussichtlich 197,47 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 6,5 % verzeichnet. Im Jahr 2026 wird der Branchenwert implantierbarer medizinischer Geräte auf 111,35 Milliarden US-Dollar geschätzt.

Dieser Aufschwung wird durch die steigende Nachfrage nach Krankheitserkennung, Frühdiagnose und technologischen Fortschritten im Krankheitsmanagement erwartet, die nicht nur zur Heilung beitragen, sondern auch Unfälle verhindern können. Laut der American Cancer Society wurden im Jahr 2022 weltweit mehr als 20 Millionen Krebsfälle neu diagnostiziert, und etwa 9,7 Millionen Menschen starben an dieser Krankheit.

Schlüssel Implantierbare medizinische Geräte Markteinblicke Zusammenfassung:

Regionale Highlights:

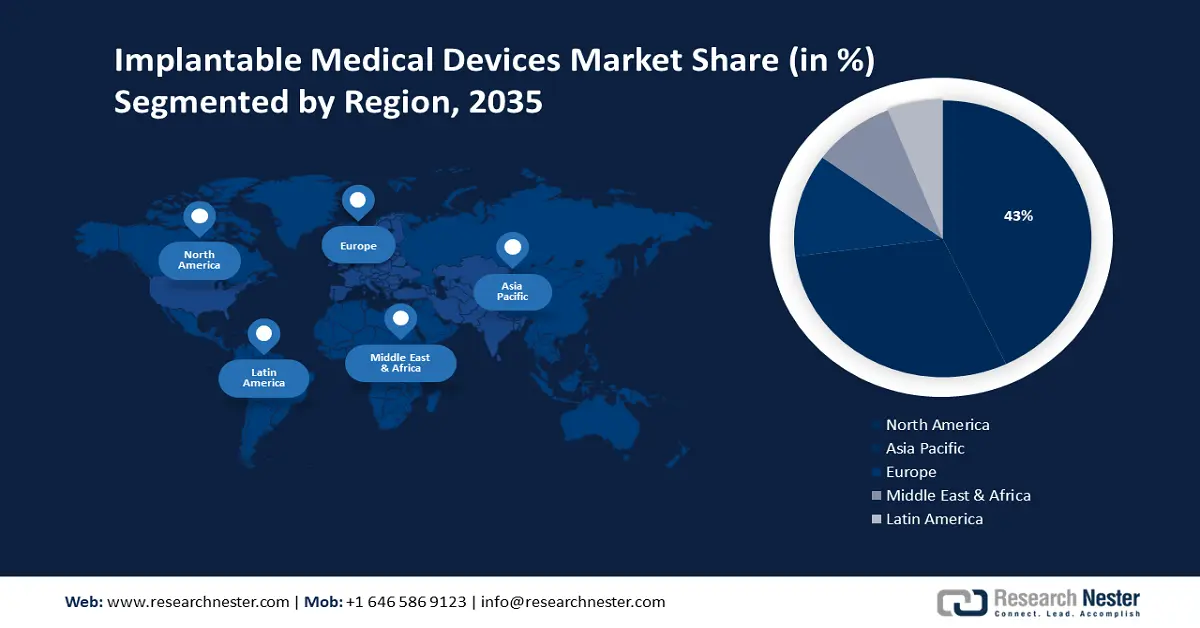

- Der nordamerikanische Markt für implantierbare Medizinprodukte wird bis 2035 einen Marktanteil von über 43 % erreichen, getrieben durch die steigende Zahl neurologischer und kardiovaskulärer Erkrankungen sowie die alternde Bevölkerung.

- Der asiatisch-pazifische Markt wird bis 2035 den zweitgrößten Marktanteil erreichen, was auf die steigende Zahl von Rückenmarksverletzungen und die Nachfrage nach besseren Medizinprodukten zurückzuführen ist.

Segmenteinblicke:

- Das kardiovaskuläre Segment im Markt für implantierbare Medizinprodukte wird voraussichtlich bis 2035 einen Marktanteil von 31 % erreichen, was auf die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen zurückzuführen ist.

- Das aktive Segment im Markt für implantierbare Medizinprodukte wird voraussichtlich bis 2035 ein lukratives Wachstum verzeichnen, das auf die zunehmende Nutzung von Geräten wie Defibrillatoren, Herzschrittmachern und Infusionspumpen zurückzuführen ist.

Wichtige Wachstumstrends:

- Zunehmender Spendermangel

- Steigender technologischer Fortschritt im Gesundheitswesen

Große Herausforderungen:

- Zunehmender Spendermangel

- Steigender technologischer Fortschritt im Gesundheitswesen

Hauptakteure: Abbott, Boston Scientific Corporation, Zimmer Biomet Holdings, Stryker Corporation, Smith & Nephew plc, Becton, Dickinson, and Company, LivaNova, Edwards Lifesciences, Globus Medical, Inc.

Global Implantierbare medizinische Geräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 105,2 Milliarden USD

- Marktgröße 2026: 111,35 Milliarden USD

- Prognostizierte Marktgröße: 197,47 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (43 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für implantierbare medizinische Geräte:

Wachstumstreiber

Zunehmender Mangel an Spendern – Mit der wachsenden Weltbevölkerung und den boomenden Volkswirtschaften steigt auch die Nachfrage nach Organspendern deutlich an. Laut Gesundheitsministerium stieg die Zahl der Spender im Jahr 2022 lediglich auf 16.041, verglichen mit etwa 6.916 im Jahr 2014. Aus diesem Grund besteht eine Nachfrage nach anderen innovativen Optionen, wie etwa implantierbaren medizinischen Geräten.

- Steigende technologische Fortschritte im Gesundheitswesen – Da die Innovationen im Gesundheits- und Pharmasektor aufgrund der zunehmenden Verbreitung künstlicher Intelligenz (KI) und der Nachfrage nach genaueren, schnelleren und konventionelleren Diagnosen stark ansteigen, wird dies die Nachfrage nach implantierbaren medizinischen Geräten wie miniaturisierter Elektronik, biokompatiblen Materialien, drahtlosen Kommunikationsprotokollen, fortschrittlicher Sensortechnologie und vielem mehr übertreffen.

Darüber hinaus ermöglicht KI bei Brustkrebs eine über 30-mal schnellere Überprüfung von Mammogrammen bei 100-prozentiger Genauigkeit, wodurch der Bedarf an Biopsien reduziert wird. - Zunahme chronischer Erkrankungen – Schätzungen zufolge nimmt die Zahl chronischer Erkrankungen weiter zu, da weltweit etwa jeder dritte Erwachsene an mehreren chronischen Erkrankungen leidet. Laut den National Institutes of Health ist der Anteil chronischer Erkrankungen weltweit um etwa 7 % gestiegen, von 67 % im Jahr 2010 auf 74 % im Jahr 2019.

Herausforderungen

Mangel an ausgebildeten und qualifizierten Kranführern – In der Vermietungsbranche mangelt es an qualifizierten Kranführern , weshalb mehrere Vermietungsfirmen abgelehnt werden. Viele Anbieter implantierbarer medizinischer Geräte haben Schulungsprogramme zur Weiterbildung ihrer Mitarbeiter gestartet, doch es würde noch einige Zeit dauern, bis dies die Führung übernimmt.

- Implantierbare medizinische Geräte werden oft als solche betrachtet, da sie strengen gesetzlichen Anforderungen und Genehmigungen unterliegen, bevor sie in Krankenhäusern, Kliniken und verschiedenen anderen medizinischen Einrichtungen verwendet und übernommen werden können. Dies erfordert einen langwierigen Prozess der Bewertung und Genehmigung durch die höheren Behörden, der zeitaufwändig und teuer sein kann und die Einführung und Ausweitung des Marktes für implantierbare medizinische Geräte behindern kann.

Marktgröße und Prognose für implantierbare medizinische Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

105,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

197,47 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Implantierbare medizinische Geräte-Marktsegmentierung:

Produktsegmentanalyse

Der kardiovaskuläre Bereich dürfte bis Ende 2035 einen Marktanteil von über 31 % im Bereich implantierbarer medizinischer Geräte erreichen, was auf die weltweit zunehmende Verbreitung verschiedener Herz-Kreislauf-Erkrankungen zurückzuführen ist. Laut einem Bericht der Weltgesundheitsorganisation aus dem Jahr 2021 starben im Jahr 2019 schätzungsweise mehr als 17,9 Millionen Menschen an Herz-Kreislauf-Erkrankungen; diese Zahl entspricht einem Anteil von etwa 32 % an den weltweiten Todesfällen.

Darüber hinaus nimmt der technologische Fortschritt zu. Steigende Investitionen und der Anstieg der geriatrischen Bevölkerung tragen dazu bei, dass das Herz-Kreislauf-Segment den expandierenden Markt für implantierbare Medizinprodukte dominiert. Der technologische Fortschritt steigert den Umsatzanteil und verbessert gleichzeitig die Sicherheitsmerkmale, was diese Geräte für Verbraucher zu einer besseren Option macht.

Materialsegmentanalyse

Das Segment Edelstahl dürfte aufgrund seines äußerst langlebigen, belastbaren und stabilen Materials einen starken Marktanteil im Bereich implantierbarer medizinischer Geräte gewinnen und zählt damit zu den am häufigsten verwendeten Materialien für implantierbare medizinische Geräte. Edelstahl ist ein sehr widerstandsfähiges Material mit hoher Festigkeit und Druckbeständigkeit und eignet sich daher ideal für den Einsatz im menschlichen Körper.

Einem Bericht zufolge gilt Edelstahl 304 weltweit als das am besten geeignete Material für die Herstellung medizinischer Geräte. Darüber hinaus weist Edelstahl eine hohe Korrosions- und Oxidationsbeständigkeit auf, was für die langfristige Stabilität und Zuverlässigkeit implantierbarer medizinischer Geräte entscheidend ist.

Art der Gerätesegmentanalyse

Das aktive Segment des Marktes für implantierbare medizinische Geräte wird Schätzungen zufolge bis 2035 eine lukrative CAGR aufweisen. Der Grund für diese Auswirkungen wird in der Zunahme verschiedener Geräte wie Defibrillatoren, Herzunterstützungssystemen, Infusionspumpen, Herzschrittmachern und vielen mehr gesehen.

Laut einem Bericht der National Institutes of Health aus dem Jahr 2021 stieg das öffentliche Bewusstsein für die Verwendung automatisierter externer Defibrillatoren (AED) zwischen 2012 und 2018 von 4,7 % auf 20,8 %.

Unsere eingehende Analyse des Marktes für implantierbare medizinische Geräte umfasst die folgenden Segmente:

Produkt |

|

Typ |

|

Art des Geräts |

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für implantierbare medizinische Geräte:

Einblicke in den nordamerikanischen Markt

Prognosen zufolge wird die nordamerikanische Industrie bis 2035 mit 43 % den größten Umsatzanteil halten. Das starke Wachstum in der Region ist auf den Anstieg neurologischer Erkrankungen, neurologischer Geräte und Herz-Kreislauf-Erkrankungen sowie die zunehmende Geriatrie in der Region zurückzuführen. Laut der Weltgesundheitsorganisation leiden im Jahr 2021 weltweit mehr als drei Milliarden Menschen an neurologischen Erkrankungen.

Nach Angaben der Centers for Disease Control and Prevention starben im Jahr 2021 in den USA voraussichtlich mehr als 695.000 Menschen an Herzerkrankungen, das entspricht etwa jedem fünften Todesfall.

Mehr als 10 % der Kanadier leiden an neurologischen Störungen. Dies geht aus einem Bericht der National Institutes of Health hervor, der auf der kanadischen National Population Health Study über neurologische Erkrankungen basiert.

Einblicke in den APAC-Markt

Auch der asiatisch-pazifische Raum wird im Prognosezeitraum einen enormen Einfluss auf den Marktwert implantierbarer medizinischer Geräte haben und aufgrund der steigenden Zahl an Rückenmarksverletzungen den zweiten Platz einnehmen. Laut der Weltgesundheitsorganisation leiden etwa 15 Millionen Menschen an Rückenmarksverletzungen.

Die wachsende Nachfrage nach besseren medizinischen Geräten in dieser Region wird voraussichtlich weiter zunehmen. Einem Bericht zufolge wird die chinesische Medizingeräteindustrie im Jahr 2024 voraussichtlich einen Anteil von rund 36 Milliarden US-Dollar erreichen.

Die Gesundheitsausgaben sind gestiegen, was den Marktanteil implantierbarer medizinischer Geräte erhöhen wird. Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) stiegen die Gesundheitsausgaben Japans um rund 5,8 Prozent des BIP.

Marktteilnehmer für implantierbare medizinische Geräte:

- Johnson & Johnson

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Abbott

- Boston Scientific Corporation

- Zimmer Biomet Holdings

- Stryker Corporation

- Smith & Nephew plc

- Becton, Dickinson und Company

- LivaNova

- Edwards Lifesciences

- Globus Medical, Inc

Es wird prognostiziert, dass die fünf größten Unternehmen etwa 20 % des Marktes für implantierbare Medizinprodukte einnehmen werden. Die meisten dieser Unternehmen arbeiten kontinuierlich zusammen, expandieren, schließen Vereinbarungen und schließen sich Unternehmen zusammen, um ihren Umsatzanteil zu steigern. Sie gelten als die wichtigsten Akteure in diesem Bereich.

Neueste Entwicklungen

- Johnson & Johnson Medical Devices Companies gab bekannt, dass sie mit Microsoft zusammenarbeiten werden, um die Expansion ihres Unternehmens zu ermöglichen und einen Aufschwung im Ökosystem der digitalen Chirurgie zu schaffen.

- Abbott gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die Erweiterung der Indikation für das CardioMEMS HF-System des Unternehmens zur Unterstützung der Behandlung mehrerer Menschen mit Herzinsuffizienz genehmigt hat.

- Report ID: 6094

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.