UNSERE GEOGRAFISCHE ABDECKUNG

Research Nester untersucht und analysiert Daten aus verschiedenen Quellen wie Umfragen, Interviews und Marktforschungsstudien, um die neuesten Markttrends und Kundenpräferenzen zu erfassen. Diese Informationen werden anschließend genutzt, um Berichte zu erstellen, die wertvolle Einblicke in die lateinamerikanischen Märkte bieten.

Lateinamerika (Mexiko, Argentinien, übriges Lateinamerika)

Lateinamerika beweist weiterhin seine Widerstandsfähigkeit und Innovationskraft, indem es makroökonomische Stabilität mit dem Ziel eines inklusiven Wachstums in Einklang bringt. Die wirtschaftliche Entwicklung der Region basiert auf Wachstumsprognosen mit einem geschätzten Anstieg des Bruttoinlandsprodukts (BIP) um 2,4 % bis 2025 und voraussichtlich 2,3 % bis Ende 2026. Die moderate Wirtschaftsentwicklung der Region dürfte sich in einer eingeschränkten Dynamik des Arbeitsmarktes widerspiegeln, mit einem Anstieg der Beschäftigtenzahl um 1,5 % bis 2025 und einem erwarteten Anstieg um 1,2 % bis 2026. Im internationalen Kontext zählen Mexiko und Argentinien auch 2023 zu den größten Volkswirtschaften der Welt (gemessen am BIP) und bilden das Fundament für die regionale Nachfrage und die Lieferketten.

Mexiko

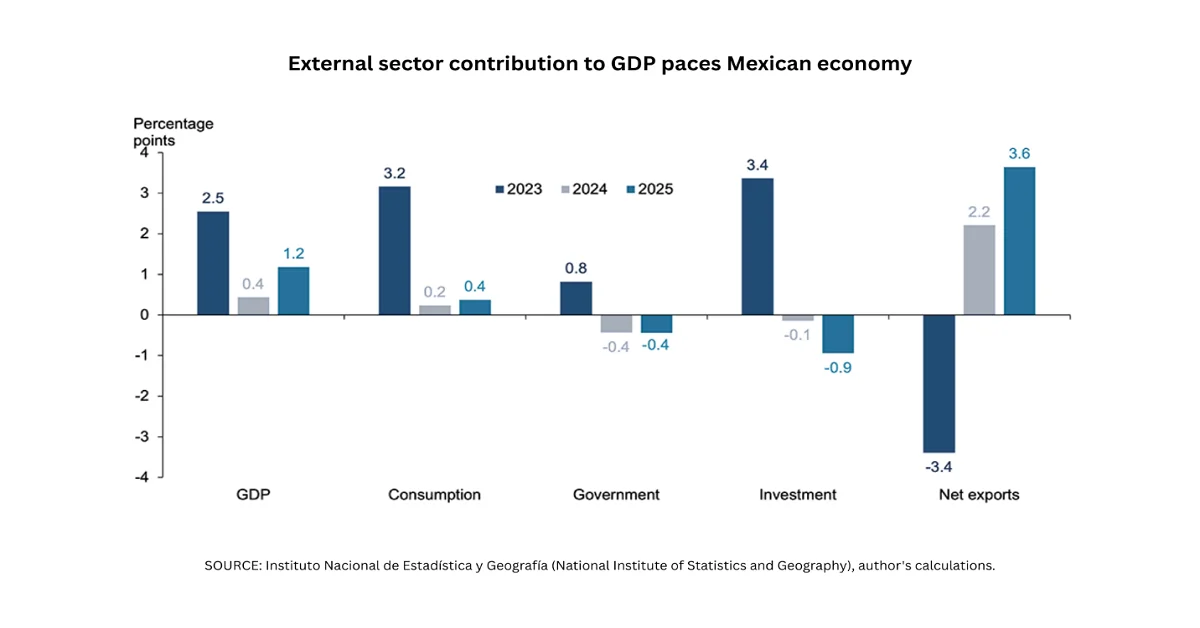

Mexikos Wirtschaft birgt ein enormes Wachstumspotenzial mit einem prognostizierten Wachstum von 1,8 % im ersten Halbjahr 2025. Dies spiegelt sich auch in der Entwicklung des Außenhandels wider, wobei insbesondere die Nettoexporte voraussichtlich 3,6 Prozentpunkte zum jährlichen BIP-Wachstum beitragen werden. Kürzlich verlängerten die USA die bestehende Regelung um 90 Tage. Demnach werden mexikanische Produkte mit 25 % besteuert, sofern sie nicht die Anforderungen des USMCA erfüllen und somit zollfrei eingeführt werden können. Darüber hinaus werden bereits rund 76 % der mexikanischen Importe gemäß den USMCA-Bestimmungen abgewickelt, was einem Anstieg von 50 % entspricht.

Bank- und Finanzdienstleistungen

Mexikos Banken- und Finanzdienstleistungssektor ist nach wie vor ein Eckpfeiler der Wirtschaft und trägt maßgeblich zum BIP bei sowie zur Förderung von Investitionen. Die Quote notleidender Kredite im Kundenportfolio entfällt zu 69 % auf Geschäftsbanken, gefolgt von 18 % bei regulierten Instituten, 11 % bei nicht regulierten Instituten und 2 % bei Infonacot. Im Hypothekenportfolio liegt die Quote notleidender Kredite bei Infonavit bei 50 %, gefolgt von 39 % bei Geschäftsbanken, 10 % bei Fovissste sowie jeweils 0,4 % bei regulierten und nicht regulierten Instituten. Die Gesamtfinanzierung privater, nichtfinanzieller Organisationen stammt zu 73 % aus inländischen und zu 27 % aus internationalen Quellen. Demnach entfallen 86 % des Portfoliowachstums auf Großunternehmen und 14 % auf Kleinunternehmen.

Mexiko bietet enormes Potenzial zur Optimierung der Finanzmarktentwicklung und zur Verbesserung des Zugangs zu Finanzdienstleistungen. Der Zugang zu diesen Dienstleistungen ist jedoch nach wie vor ungleich verteilt, sowohl in Bezug auf das Geschlecht und das Einkommen als auch zwischen städtischen und ländlichen Gebieten. Während in einigen Bundesstaaten 92 % der erwachsenen Bevölkerung Zugang zu einem Finanzinstitut haben, liegt dieser Wert in Puebla deutlich niedriger bei lediglich 77 %, in Tlaxcala bei 62 % und in Oaxaca bei 56 %. In den übrigen Regionen haben hingegen fast 98 % der Bevölkerung einen angemessenen Zugang zu Finanzdienstleistungen, beispielsweise 94 % in Yucatán, 93 % in Chiapas und 81 % in Oaxaca. Dennoch bestehen weiterhin geschlechtsspezifische Barrieren beim Zugang zu einigen Finanzdienstleistungen, darunter auch zur Altersvorsorge.

Staatliche Investitionen und Politik

Mexiko ist der zweitgrößte Exporteur von Waren und Dienstleistungen für die USA und einer der wichtigsten Investitionspartner. Die USA sind der wichtigste Investor in Mexiko mit einem Bestand von 283,8 Milliarden US-Dollar (Stand: 2023). Die Exporte in die USA stiegen bis 2024 im Vergleich zu 2023 um 6,4 %. Gleichzeitig ging die Inflationsrate zurück und lag 2024 bei 4,2 %, womit sie das Ziel der mexikanischen Zentralbank (Banxico) von 2 % bis 4 % leicht übertraf. Darüber hinaus zielte der von der Regierung für 2025 bereitgestellte Haushalt darauf ab, das Haushaltsdefizit von 5,9 % des BIP im Jahr 2024 auf 3,9 % im Jahr 2025 zu senken. Im Oktober 2024 unterzeichnete der Präsident zudem ein Verfassungsdekret, das staatliche Energieunternehmen, darunter Pemex und CFE, als öffentliche Unternehmen neu definierte, um ihnen eine einheitliche Behandlung im Energiesektor des Landes zu gewährleisten.

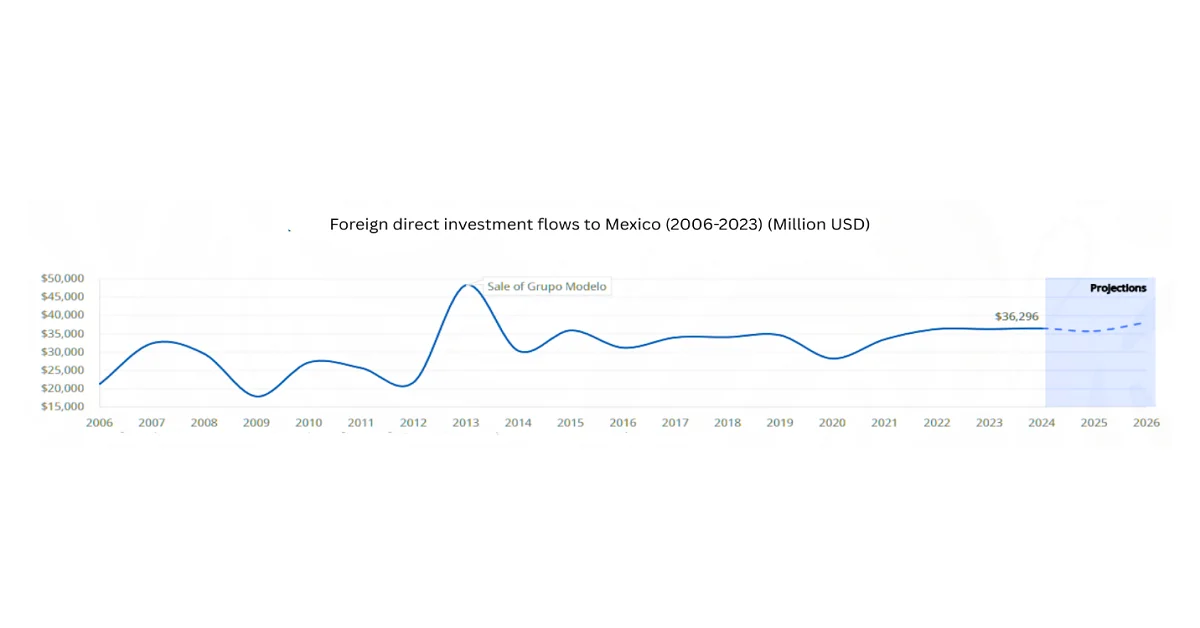

Darüber hinaus wirkte sich der Rückgang des Haushaltsdefizits positiv auf das Wirtschaftswachstum des Landes aus und senkte den Kreditbedarf von 1,9 Billionen MXN auf 1,4 Billionen MXN. Der Gesamthandel überstieg zudem 1 Billion USD, wobei die Exporte in die USA 83 % der Nicht-Öl-Produkte und Automobilprodukte 35,7 % der Exporte aus dem verarbeitenden Gewerbe ausmachten. Die ausländischen Direktinvestitionen (FDI) beliefen sich auf 103.102 Millionen USD im Industriesektor, 72.008 Millionen USD im Dienstleistungssektor, 15.900 Millionen USD im Rohstoffsektor, 10.931 Millionen USD im Handel und 1.099 Millionen USD in der Landwirtschaft. Somit verzeichnete das Land bis Ende 2024 ausländische Direktinvestitionen in Höhe von 36.872 Millionen USD, was einem Anstieg von 2,3 % gegenüber 2024 entspricht.

Sektoranalyse

Der Fertigungssektor bildet das Rückgrat der mexikanischen Exporte. Der Dienstleistungssektor expandiert durch Tourismus und Finanzdienstleistungen, während die Landwirtschaft weiterhin Arbeitsplätze im ländlichen Raum bietet, jedoch Import- und Klimarisiken ausgesetzt ist. Im Jahr 2022 betrug das Defizit bei Produkten der fortgeschrittenen Fertigung 24 Milliarden US-Dollar, was die hohe Importabhängigkeit des Landes verdeutlicht. Die inländischen Importe dieser Produkte steigen jedoch jährlich um 6,2 %. Die USA halten schätzungsweise 47 % des mexikanischen Marktes für zugehörige Ausrüstung, Roboter und Sensoren. Darüber hinaus verzeichneten die Inlandsaufträge für Produkte der fortgeschrittenen Fertigung im Jahr 2022 ein jährliches Wachstum von 8 %. Die steigende Nachfrage nach diesen Produkten wird daher als Nearshoring-Trend im ganzen Land interpretiert, der mit komplexen technologischen Prozessen und der Einführung technologischer Innovationen einhergeht.

Im Bildungs- und Ausbildungssektor Mexikos gibt es 7.738 Studierende im Bachelorbereich (6,0 %), 4.412 im Masterbereich (16,5 %), 651 Studierende in Weiterbildungs- oder anderen Programmen und 1.699 in optionalen Praktika. Zur Förderung des gesamten Sektors gilt der Innovationsfonds „100.000 Strong in the Americas“ (100K) als eines der erfolgreichsten regionalen Programme. 20 mexikanische Bundesstaaten profitieren von diesem Programm. Im Rahmen der Initiativen des US-mexikanischen bilateralen Forums für Hochschulbildung (FOBESII) zur institutionellen Zusammenarbeit unterstützt das US-mexikanische Programm zur Internationalisierung der Curricula, das maßgeblich von der in Mexiko ansässigen Association for International Education (AMPEI) umgesetzt wird, die Dozenten bei der Kursentwicklung, um Studierenden in Mexiko und den USA globale virtuelle Austauscherfahrungen zu ermöglichen.

Argentinien

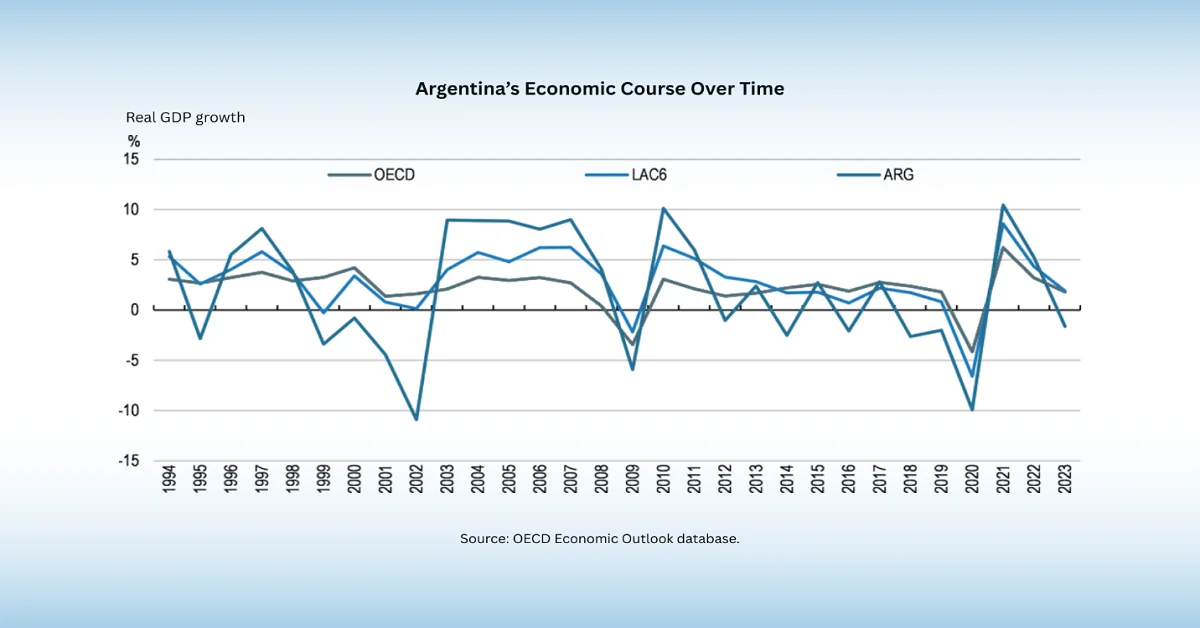

Argentinien bleibt die drittgrößte Volkswirtschaft Lateinamerikas. Das BIP wird 2025 voraussichtlich um 5,2 % und 2026 um 4,3 % steigen. Der private Konsum legte 2025 um 9,6 % zu (gegenüber 1,0 % im Jahr 2023) und soll 2026 weitere 3,8 % erreichen. Der Staatskonsum betrug 2023 2,1 % und wird 2026 voraussichtlich auf 0,5 % steigen. Die Exporte von Waren und Dienstleistungen verzeichneten 2025 ein Wachstum von 42,1 %. Der Verbraucherpreisindex lag 2023 bei 133,5 % und stieg 2024 auf 219,9 %. Der Zahlungsbilanzüberschuss wird 2026 voraussichtlich 0,1 % betragen. Der Primärüberschuss erreichte 1,8 %. des BIP im Jahr 2024, was eine angemessene Wende gegenüber dem Defizit von 2,9 % im Jahr 2023 darstellt.

Reichliche landwirtschaftliche Produktion

Argentinien gilt als drittgrößter Lebensmittelexporteur der Welt. Die Landwirtschaft trägt 15,7 % zum BIP und 10,6 % zu den Steuereinnahmen bei. Daher ist die Sicherung der internationalen Wettbewerbsfähigkeit des argentinischen Agrar- und Ernährungssektors der Schlüssel zu nachhaltigen Investitionen in die wirtschaftliche Stabilität des Landes. Die argentinischen Lebensmittelexporte haben einen Wert von 34,836 Milliarden US-Dollar und umfassen 334.000 landwirtschaftliche Betriebe, von denen 251.000 in Familienbesitz sind. Diese 172.000 Familienbetriebe verfügen jedoch nicht über ausreichende Ressourcen, wie Kapital oder Land, um mit der Gesamtproduktion einen angemessenen Lebensunterhalt zu bestreiten. Um diese Familienbetriebe zu unterstützen, sind Maßnahmen wie Sozialprogramme, die Förderung der vertikalen und horizontalen Wertschöpfungskettenintegration sowie die Stärkung der Rolle von Frauen in der gesamten Branche und die Förderung ihrer technischen Fähigkeiten in den Bereichen Marketing, Management und Produktion erforderlich.

Argentinische Landwirte stehen vor der Herausforderung sinkender Niederschläge, extremer Wetterbedingungen und anhaltender Dürre. Dies dürfte das Bruttoinlandsprodukt des Landes um 3 bis 17 % schmälern. Daher ist die Landwirtschaft bestrebt, sich an neue Technologien anzupassen und diese zu integrieren, um Wassereinsparung und Bewässerung zu optimieren. Argentinien verfügt über mehr als 39 Millionen Hektar (96 Millionen Acres) Ackerland für Landwirtschaft und Viehzucht. Die Anbauflächen sind in drei Zonen unterteilt: aride (52,2 %), humide (27,7 %) und semiaride (18,1 %) Gebiete. Sowohl die ariden als auch die semiariden Zonen bergen Potenzial für die Erweiterung der landwirtschaftlichen Nutzfläche.

Regierungsanalyse

Die argentinische Wirtschaft blickt auf eine turbulente Geschichte zurück, geprägt von einer Reihe von Konjunkturzyklen mit anschließendem Abschwung. Die Haushaltslage führte zu erneuter wirtschaftlicher Instabilität und einem Anstieg der Inflation um 200 % bis 2023. Im Jahr 2024 wurde jedoch überwiegend ein Haushaltsüberschuss erzielt, der 1,8 % des BIP erreichte. Dies stellt eine deutliche Trendwende gegenüber dem Defizit von 2,9 % im Jahr 2023 dar. Auch der Gesamthaushaltssaldo erreichte einen leichten Überschuss von 0,3 % des BIP, was einer Verbesserung um 4,9 Prozentpunkte seit 2023 entspricht.

Darüber hinaus stärkte das jüngste, vom IWF erweiterte Kreditprogramm in Höhe von 20 Milliarden US-Dollar, zusammen mit einer Vorauszahlung von 12 Milliarden US-Dollar ab April 2025, die globalen Reserven und ermöglichte es der Regierung, nahezu alle verbleibenden Kapital- und Währungskontrollen aufzuheben. Gleichzeitig wurde das neue Wechselkurs- und Geldmengensystem erfolgreich eingeführt, um die Flexibilität der Zinssätze zu erhöhen. Dieses System soll die Konjunkturstimmung, das mittelfristige Wachstum und die privaten Investitionen stärken sowie eine angemessene Akkumulation internationaler Reserven unterstützen und die Widerstandsfähigkeit gegenüber externen Schocks verbessern.

Übriges Lateinamerika (Brasilien, Kolumbien, Chile, Peru und andere)

Die Region Lateinamerika umfasst Länder wie Brasilien, Kolumbien, Chile, Peru und einige weitere. In den letzten Jahren haben diese Volkswirtschaften stetige Fortschritte erzielt, die auf dem Engagement für nachhaltige Entwicklung und Innovation beruhen. Ihr Wachstum wurde durch politische Stabilität, attraktive Rahmenbedingungen für Unternehmen und qualifizierte Arbeitskräfte begünstigt. Im Rahmen dieser Präsentation konzentrieren wir uns auf die BIP-Entwicklung von Brasilien, Kolumbien, Chile und Peru – vier der einflussreichsten Volkswirtschaften, die das Wachstum der Region prägen.

Brasilien

Brasilien ist nach wie vor die größte Volkswirtschaft Lateinamerikas und die neuntgrößte weltweit. Das Land beheimatet 105,3 Millionen Menschen, das reale BIP pro Kopf liegt bei 10.616 US-Dollar. Auf einer Fläche von 8,5 Millionen km² bestehen deutliche Gegensätze. Das BIP-Wachstum erreichte 2023 effektiv 3,0 %, verlangsamte sich jedoch bis 2024 allmählich auf 1,8 %. Auch die privaten Investitionen und der Konsum werden voraussichtlich moderat wachsen: 4,3 % im Jahr 2022, 2,8 % im Jahr 2023 und 2,1 % im Jahr 2024.

Kolumbien

Kolumbien ist nach Mexiko, Argentinien und Brasilien die viertgrößte Volkswirtschaft Lateinamerikas und verfügt über eine diversifizierte Wirtschaftsstruktur mit Landwirtschaft, verarbeitendem Gewerbe, Dienstleistungen und natürlichen Ressourcen wie Öl, Kohle und Gold. Für 2026 wird ein Wirtschaftswachstum von 2,8 % prognostiziert, bis Ende 2027 sollen es 2,9 % sein. Die Investitionen dürften sich mit einer teilweisen und schrittweisen Erholung wieder aufnehmen. Die Inflation soll zwar sinken, aber bis Ende 2027 konstant über dem Zielwert von 3 % bleiben. Gleichzeitig wird mit einer Fortsetzung der Haushaltskonsolidierung gerechnet, und die Haushaltsdefizite dürften weiterhin über 4 % des BIP liegen.

Chile

Chile zählt weiterhin zu den stabilsten und offensten Volkswirtschaften Lateinamerikas und stützt sich stark auf Rohstoffgewinnung, Landwirtschaft und Dienstleistungen. Das BIP-Wachstum des Landes lag 2025 bei 2,4 % und wird Prognosen zufolge 2026 und 2027 jeweils 2,2 % betragen. Es wird ein moderates Konsumwachstum erwartet, das durch steigende Realeinkommen und Beschäftigung gestützt wird. Darüber hinaus dürften die Nettoexporte zwischen 2026 und 2027 positiv zum Wachstum beitragen. Die Gesamtinflation sinkt weiter und wird voraussichtlich bis Ende 2026 bei 3 % liegen und sich anschließend stabilisieren. Das reale BIP des Landes wuchs 2025 um 1,6 %, gestützt durch eine Binnennachfrage, die im Jahresvergleich um 5,8 % zulegte.

Peru

Perus Wirtschaft ist stark von Bergbau, Erdölgewinnung und -verarbeitung, dem verarbeitenden Gewerbe und der Landwirtschaft abhängig, wobei der Dienstleistungssektor stetig wächst. Das BIP wuchs bis 2025 um 3,1 % und wird voraussichtlich 2026 um 2,8 % und bis Ende 2027 um 2,7 % steigen – trotz globaler Unsicherheit und zunehmender Herausforderungen im Inland. Steigende Kupferpreise, eine niedrige Inflationsrate, regulatorische Vereinfachungen und neue Infrastrukturprojekte fördern den Binnenkonsum, die Exporte und Investitionen. Die Zentralbanken streben eine Inflationsrate von 2 % an. Der private Konsum profitierte von einem robusten Arbeitsmarkt und hohen Realeinkommen. Gleichzeitig stiegen die privaten Investitionen im Jahresvergleich um 9,0 %, was auf eine verbesserte Stimmung in der Wirtschaft, neu vergebene öffentlich-private Partnerschaften und günstige Finanzierungsbedingungen hindeutet.

Die Rolle von The Research Nester bei der Beratung von Marktteilnehmern:

Research Nester unterstützt sowohl aufstrebende als auch etablierte Unternehmen dabei, die Komplexität des Marktes zu verstehen. Durch wertvolle Einblicke in regionale Perspektiven ermöglichen wir es Unternehmen, Wachstumschancen zu erkennen und zu nutzen und so ihr Potenzial in einem wettbewerbsintensiven Umfeld voll auszuschöpfen.